Zayıf Çin iç pazarı: Bölgesel dinamikler ve küresel zorluklar arasında Çin'in ekonomik gücü – Görsel: Xpert.Digital

İhracat devi, tüketim cücesi: Çin ekonomisi tehlikeli bir ikilemle karşı karşıya.

Çin'in eşitsiz yükselişi: Neden 4 süper eyalet ülkeyi ileriye taşıyor, geri kalanlar geride kalıyor?

Çin ekonomisi, kilden ayakları olan bir devi andırıyor ve çarpıcı çelişkiler sergiliyor. Rekor ihracat ve tarihi ticaret fazlası, küresel bir ekonomik güç olarak konumunu sağlamlaştırırken, daha yakından bakıldığında ülke içinde derin yapısal zayıflıklar ortaya çıkıyor. Küresel ortalamanın çok altında kalan kronik olarak zayıf iç tüketim, dünyanın ikinci büyük ekonomisini küresel talebe tehlikeli derecede bağımlı hale getiriyor. Bu bağımlılık, büyük bölgesel eşitsizlikle daha da kötüleşiyor: Guangdong ve Jiangsu gibi sadece birkaç zengin kıyı eyaleti büyümenin motoru olarak hareket ederken, ülkenin büyük bir bölümü, özellikle batıda, ekonomik olarak çok geride kalıyor; gelir eşitsizlikleri Almanya'dakinden bile daha büyük. Aynı zamanda, Pekin, bankacılık sistemini tehdit eden ve azalan çalışma çağındaki nüfus şeklinde bir demografik zaman bombası oluşturan, giderek büyüyen bir konut kriziyle boğuşuyor. Bu zorluklarla karşı karşıya kalan hükümet, iç talebi güçlendirmek ve teknolojik bağımsızlık elde etmek için iddialı bir "çift dolaşım" stratejisi ve "katil teknolojilere" büyük yatırımlar yapmaya çalışıyor. Çin'in ekonomik geleceği, yalnızca ülkeyi değil, tüm küresel ekonomiyi şekillendirecek kritik bir dönüm noktasında bulunuyor.

Bununla ilgili olarak:

Bölgesel ekonomik itici güçler ve önde gelen illerin rolü

Özetle: Çin ekonomisi, düşük tüketici talebi ve yapısal sorunlarla karakterize edilen zayıf bir iç pazara sahipken, ihracat çok güçlü kalmakta ve ekonomik büyümenin büyük bir bölümünü yönlendirmektedir. Bu, Çin ekonomisinin dış talebe ve uluslararası pazarlara büyük ölçüde bağımlı olduğu anlamına gelir, çünkü iç tüketim benzer ülkelere kıyasla önemli ölçüde daha düşüktür.

Çin ekonomisi büyük ölçüde birkaç yüksek performanslı bölge tarafından yönlendirilirken, diğer bölgeler önemli ölçüde geride kalmaktadır. Guangdong, Jiangsu, Shandong ve Zhejiang olmak üzere dört doğu eyaleti tek başına ulusal gayri safi yurtiçi hasılanın yaklaşık %35'ini oluşturarak, kıyı bölgelerindeki muazzam ekonomik güç yoğunlaşmasını göstermektedir. Guangdong, 129 trilyon yuanın üzerinde GSYİH ile lider konumdadır ve 2025 yılının ilk çeyreğinde yıllık hedefin altında kalan %4,1'lik büyüme oranına rağmen, bir önceki yıla göre %0,6 puanlık bir iyileşme göstermiştir.

Şanghay, ulusal sıralamada iki basamak yükselerek 11. sıradan 9. sıraya çıktı ve etkileyici bir performans sergiledi. İlk çeyrekte 1,273 trilyon yuanlık GSYİH ile metropol, yıllık hedefini 0,1 puan aşarak %5,1'lik bir büyüme kaydetti. Bu gelişme, ekonomik olarak güçlü bölgelerin uyum sağlama ve değişen koşullara adapte olma yeteneklerini vurgulamaktadır.

Ancak bölgesel farklılıklar oldukça büyük. Pekin'de kişi başına gelir 190.313 yuan'a ulaşırken, Gansu'da bu rakam sadece 41.864 yuan'dı; neredeyse beş katlık bir fark söz konusu. Bu farklılıklar, Almanya'nın en zayıf ve en güçlü eyaletleri arasındaki farklılıklardan bile daha büyük. Tibet ve Qinghai dahil olmak üzere batı eyaletleri birlikte ekonomik çıktının sadece %6,3'ünü oluşturarak, dengesiz kalkınmayı gözler önüne seriyor.

Bölgeler arasındaki yakınlaşma çok yavaş gerçekleşiyor. Çalışmalar, idari bölgeler arasındaki ekonomik performans farklılıklarının yarıya inmesinin bile yarım yüzyıl sürebileceğini gösteriyor. Bu yapısal dengesizlikler, demografik eğilimlerle daha da kötüleşiyor; genç işçiler zengin kıyı kentlerinde ve illerinde yoğunlaşırken, orta ve batı illeri göç ve azalan doğum oranlarıyla mücadele ediyor.

Bununla ilgili olarak:

İhracat ekonomisi ile iç pazar arasındaki karşılaştırma

Çin, 2024 yılında 3,4 ila 3,5 trilyon avroya denk gelen yeni bir rekor ihracat hacmine ulaşarak bir önceki yıla göre %5,9'luk bir artış kaydetti. Bu ihracat patlaması, 992 milyar ABD doları tutarında tarihi bir ticaret fazlasına yol açtı. İhracat, genel küresel ticarete kıyasla önemli ölçüde daha hızlı büyüyor ve Çin'in imalat ürünleri ihracatı hacim olarak %10'dan fazla arttı.

Ancak aynı zamanda ithalat, yalnızca %1,1'lik bir büyüme ile durgunlaşıyor ve bu da zayıf iç talebi gösteriyor. Bu gelişme, Çin ekonomisinin ikilemini vurguluyor: ihracat ana dayanağı iken, iç tüketim tökezlemeye devam ediyor. Ticaret verileri, Çin'in büyük hacimlerde ihracat yaptığını, ancak ihraç edilen birim başına değerin genellikle düştüğünü gösteriyor; bu da devlet destekli aşırı kapasitenin bir göstergesi.

Yurtiçi tüketim, yıllık ekonomik çıktının yüzde 40'ından daha azını oluşturuyor ve bu oran küresel ortalamanın yaklaşık 20 puan altında. İlginç bir şekilde, tüketim kalıpları coğrafi olarak farklılık gösteriyor: Şanghay, Pekin, Guangzhou ve Shenzhen gibi büyük şehirlerde tüketimdeki büyüme durgunlaşırken, daha küçük şehirlerde tüketim seviyeleri daha yüksek. Şanghay'da tüketimde sadece yüzde 0,5'lik bir büyüme kaydedilirken, Wenzhou, Jinhua, Taizhou ve Quanzhou gibi şehirler yüzde beşlik ulusal ortalamayı önemli ölçüde aştı.

Hükümet, ihracata bağımlılıktan uzaklaşmak için çeşitlendirme ihtiyacını kabul etti. "Çift dolaşım" stratejisi, iç tüketimi canlandırmayı ve ihracata bağımlılığı azaltmayı amaçlıyor. Bu politika, Çin'in önümüzdeki yirmi yılda önceki iki on yıldaki kadar ticarete bağımlı olamayacağının farkında olduğunu yansıtıyor.

🔄📈 B2B ticaret platformu desteği – Xpert.Digital ile ihracat ve küresel ekonomi için stratejik planlama ve destek 💡

B2B ticaret platformları - Xpert.Digital ile stratejik planlama ve destek - Resim: Xpert.Digital

İşletmeler arası (B2B) ticaret platformları, küresel ticaret dinamiklerinin kritik bir bileşeni ve dolayısıyla ihracat ve küresel ekonomik kalkınmanın itici gücü haline gelmiştir. Bu platformlar, özellikle Alman ekonomisinin omurgası olarak kabul edilen KOBİ'ler başta olmak üzere, her ölçekteki şirketlere önemli avantajlar sunmaktadır. Dijital teknolojilerin giderek daha belirgin hale geldiği bir dünyada, uyum sağlama ve entegre olma yeteneği, küresel rekabette başarı için çok önemlidir.

Daha fazla bilgi burada:

Çin ekonomisi bir yol ayrımında: İhracat gücü iç krizle karşılaşıyor

Küresel karşılaştırmada ekonomik istikrar

Çin ekonomisi hem güçlü yönler hem de istikrarını etkileyen önemli zayıf yönler sergiliyor. Ülke, yıl sonundaki hükümet teşvikleriyle ekonomiyi canlandırarak 2024 yılı için belirlediği yüzde beşlik büyüme hedefine ulaştı. Ekonomik büyüme dördüncü çeyrekte yüzde 5,4'e, bir önceki çeyreğe göre ise yüzde 1,6'ya yükseldi.

Bununla birlikte, Çin yapısal zorluklarla karşı karşıya. Gayrimenkul krizi ekonomiyi önemli ölçüde etkiliyor; zira gayrimenkul sektörü zirve noktasında GSYİH'nin yaklaşık dörtte birini oluştururken, konutlar özel varlıkların neredeyse %80'ini kapsıyordu. Haziran 2024'te, tek bir hafta içinde 40 banka iflas başvurusunda bulundu; bu, Çin'in 30 yıldan fazla bir süredir yaşamadığı bir olaydı. Çin'in gölge bankacılık sistemi üç ila on iki trilyon ABD doları arasında varlık yönetiyor ve gayrimenkul projelerine yoğun yatırım yapıyor.

Demografik eğilimler istikrara yönelik ek bir risk oluşturmaktadır. Çin nüfusu 2022, 2023 ve 2024 yıllarında azalmış olup, çalışma çağındaki nüfus zaten düşüş göstermektedir. 15-64 yaş arası çalışma çağındaki nüfus zirveye ulaşmış olup, 2030 yılından itibaren keskin bir düşüş göstermesi beklenmektedir. Bu durum, işgücünün GSYİH'ye katkısının birkaç yıl içinde negatif hale gelmesine neden olacaktır.

Çin'in değişen konumu uluslararası karşılaştırmalarda açıkça görülüyor. ABD, 2016'dan bu yana ilk kez 2024 yılında Almanya'nın en önemli ticaret ortağı olarak Çin'i geride bıraktı. Almanya ile Çin arasındaki ticaret hacmi 246 milyar avroya ulaşırken, ABD ile bu rakam 255 milyar avroya ulaştı. Almanya'nın Çin'e ihracatı 2024 yılında %7,6 oranında azaldı; bu, 2023'teki %8,8'lik düşüşün ardından ikinci ardışık düşüş yılı oldu.

Bununla ilgili olarak:

Yeni geliştirme stratejileri ve teknolojik yönelim

Çin, Temmuz 2024 tarihli Üçüncü Genel Kurul Belgesi'nde de vurgulandığı üzere, teknolojik öz yeterlilik için iddialı bir strateji izliyor. Bu strateji, yarı iletkenler, yapay zeka, havacılık ve uzay ve biyotıp gibi yüksek teknoloji sektörlerinde "yeni nitelikli üretken güçler" tarafından yönlendirilen modern bir sanayi sistemi kurmaya odaklanıyor.

“Çift yönlü dolaşım” kavramı, yeni ekonomik stratejinin özünü oluşturmaktadır. Bu strateji, iki ekonomik döngüyü öngörmektedir: Çin'in talebini ve tüketimini kendi başına karşılayabilecek iç döngü ve ithalat ve ihracat yoluyla iç döngüyü tamamlayıcı şekilde optimize eden dış döngü. Bu strateji, Çin için daha büyük bir ekonomik bağımsızlık sağlamayı hedeflerken, aynı zamanda yabancı ülkelere olan asimetrik bağımlılığını da artırmayı amaçlamaktadır.

Pekin'in Zhongguancun'u, Şanghay'ın Yüksek Teknoloji Bölgesi ve Shenzhen, Chengdu ve diğer şehirlerdeki bölgeler de dahil olmak üzere on bir önemli yüksek teknoloji bölgesi, yapay zeka endüstriyel inovasyonunu teşvik etmek için iş birliğine dayalı bir ağ kurdu. Çin, uluslararası endüstriyel değer zincirlerinin Çin'e olan varoluşsal bağımlılığını güçlendirmek ve tedarik kesintilerine karşı caydırıcı bir unsur geliştirmek için "çığır açan teknolojiler" peşinde.

Kuşak ve Yol Girişimi, yeni ticaret yolları ve pazarlar yaratarak bu stratejiyi tamamlıyor. Proje, Çin'in önemli döviz rezervlerini yatırım için kullanmasını, endüstriyel fazla kapasite için yeni pazarlar geliştirmesini ve Çinli şirketlerin uluslararasılaşmasına katkıda bulunmasını sağlıyor. Bunun merkezinde, uzun vadeli istikrar için tasarlanmış bir stratejinin bileşenleri olarak ticaret için yeni ulaşım yollarının sağlanması ve enerji kaynaklarının çeşitlendirilmesi yer alıyor.

İhracat mucizesinden iç krize: Bölgesel farklılıklar Çin'i nasıl yavaşlatıyor?

Etkileyici ihracat başarılarına rağmen, Çin ekonomisi önemli zorluklarla karşı karşıya. Genç işsizliği %19'un biraz altında ve Çinli işçiler, on yıllardır ilk kez, genç neslin mevcut işgücündekiler kadar iyi durumda olmayabileceğine inanıyor. Batı ile yaşanan jeopolitik gerilimler, önemli sermaye çıkışlarına ve küresel şirketlerin ülkeden ayrılmasına yol açıyor.

Konut krizi devam ediyor; 400 milyon metrekare boş yaşam alanı ve hane halkı borcu, kullanılabilir gelirin %145'ine ulaşıyor. Hükümetin 200 milyar yuanı aşan destek programlarına ve Çin Halk Bankası'nın faiz oranlarını %1,5'e indirmesine rağmen, yapısal zayıflık sürüyor.

Çin'in 2022 yılındaki resmi Gini katsayısı 0,466 iken, bağımsız çalışmalar 0,6'nın üzerinde değerler gösteriyor; bu da Almanya'nın 0,29'luk değerinden önemli ölçüde daha yüksek. Bu eşitsizlik, orta ve batı illerin işgücü kıtlığı ve azalan verimlilikle karşı karşıya kalmasıyla demografik eğilimler tarafından daha da kötüleştiriliyor.

Uzmanlar, 2025 yılı için GSYİH büyümesinin yüzde 4,5 ila 4,8 arasında olacağını tahmin ediyor; bu da resmi yüzde beşlik hedefin altında kalıyor. Hükümet, tüketimi teşvik etmeye giderek daha fazla odaklanıyor; resmi belgelerde "tüketim" terimi, önceki yıla göre 21'den 31'e yükseldi. İç talebi canlandırmak amacıyla, tüketimi güçlü bir şekilde artırmayı hedefleyen "özel bir eylem planı" da hayata geçirildi.

Çin'in ekonomik gelişimi bu nedenle karmaşık bir tablo sunmaktadır: Birkaç kıyı bölgesi ekonomik motor görevi görerek etkileyici ihracat başarıları elde ederken, ülke emlak krizi, demografik zorluklar ve zayıf iç talep gibi yapısal sorunlarla boğuşmaktadır. "Çift yönlü dolaşım" stratejisi ve teknolojik öz yeterliliğe odaklanma, dönüşüme yönelik bir istekliliği göstermektedir, ancak başarısı mevcut bu zorlukların üstesinden gelmeye bağlıdır.

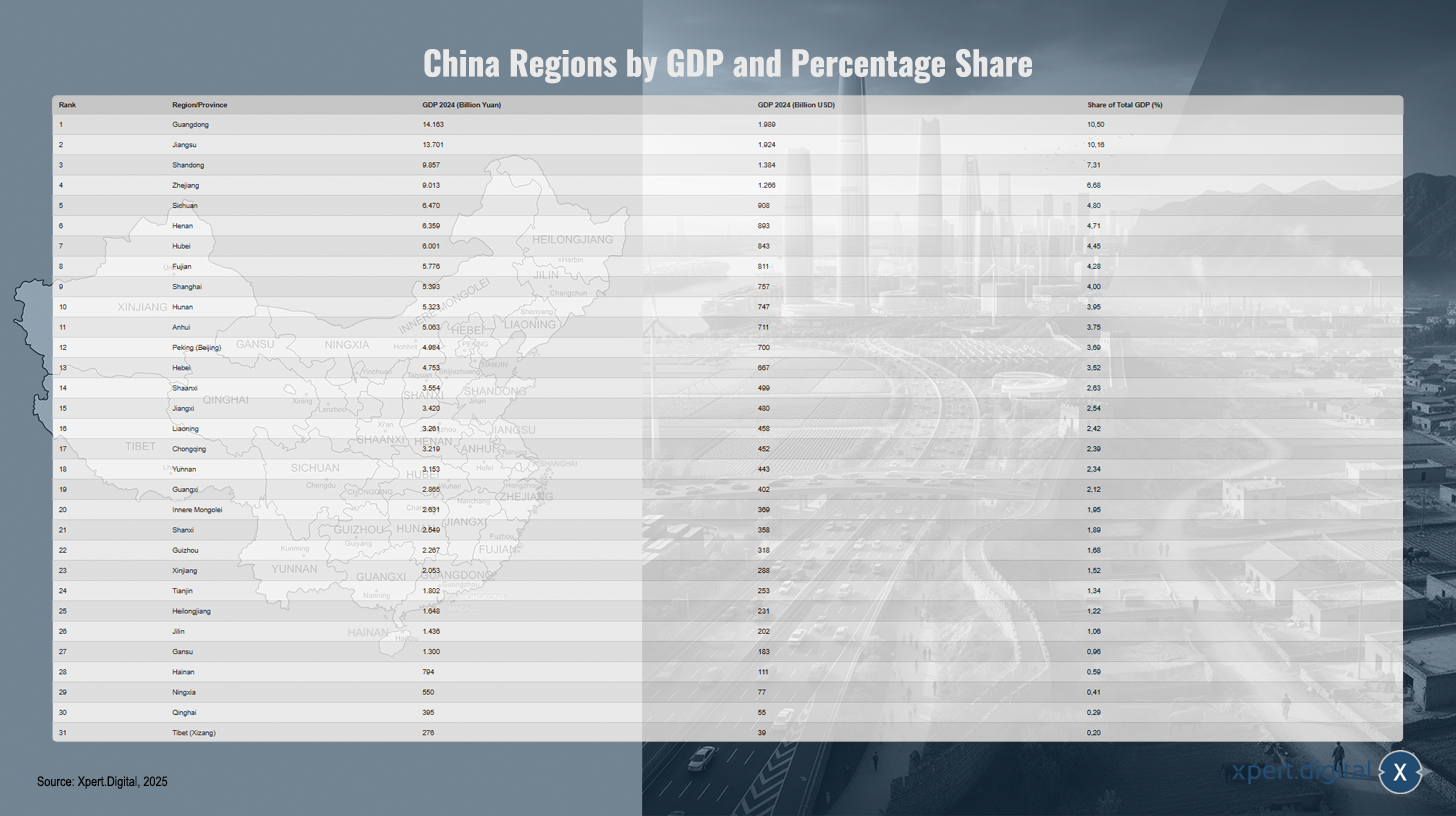

Çin'in bölgelerinin GSYİH ve yüzdelik payına göre listesi (İlk On / Toplam liste 31)

Çin'in bölgelerinin GSYİH ve yüzde payına göre listesi (İlk On / Toplam liste 31) – Resim: Xpert.Digital

Çin'in tüm bölgelerinin (iller, özerk bölgeler ve doğrudan merkezi hükümete bağlı belediyeler dahil) tam listesi, 2024 yılı için gayri safi yurtiçi hasıla (GSYİH) sıralamasıyla birlikte, yuan ve ABD doları cinsinden toplam Çin GSYİH'sindeki yüzdelik paylarını göstermektedir. Guangdong, 14.163 milyar yuan (1.989 milyar ABD doları) GSYİH ve %10,50'lik pay ile birinci sırada yer alırken, onu 13.701 milyar yuan (1.924 milyar ABD doları, %10,16) ile Jiangsu ve 9.857 milyar yuan (1.384 milyar ABD doları, %7,31) ile Shandong takip etmektedir. Zhejiang 9,013 milyar yuan (1,266 milyar ABD doları, %6,68) ile dördüncü sırada yer alırken, onu Sichuan (6,470 milyar yuan; 908 milyar ABD doları; %4,80) ve Henan (6,359 milyar yuan; 893 milyar ABD doları; %4,71) takip ediyor. Hubei 6,001 milyar yuan (843 milyar ABD doları; %4,45) ile yedinci sırada yer alırken, Fujian 5,776 milyar yuan (811 milyar ABD doları; %4,28) ile sekizinci sırada yer alıyor. Şanghay 5,393 milyar yuan (757 milyar ABD doları; %4,00) ve Hunan 5,323 milyar yuan (747 milyar ABD doları; %3,95) ile onları izliyor. Anhui 5,063 milyar yuan (711 milyar ABD doları; %3,75), Pekin 4,984 milyar yuan (700 milyar ABD doları; %3,69) ve Hebei 4,753 milyar yuan (667 milyar ABD doları; %3,52) ile üçüncü sırada yer aldı. Shaanxi 3,554 milyar yuan (499 milyar ABD doları; %2,63) ile onu takip ederken, Jiangxi 3,420 milyar yuan (480 milyar ABD doları; %2,54) ve Liaoning 3,261 milyar yuan (458 milyar ABD doları; %2,42) ile onu izledi. Chongqing 3,219 milyar yuan (452 milyar ABD doları; %2,39) ve Yunnan 3,153 milyar yuan (443 milyar ABD doları; %2,34) kaydetti. Guangxi 2.865 milyar yuan (402 milyar ABD doları; %2,12) ve İç Moğolistan 2.631 milyar yuan (369 milyar ABD doları; %1,95) ile ilk sıralarda yer alırken, Shanxi 2.549 milyar yuan (358 milyar ABD doları; %1,89) ile ikinci sırada yer aldı. Guizhou 2.267 milyar yuan (318 milyar ABD doları; %1,68) ve Sincan 2.053 milyar yuan (288 milyar ABD doları; %1,52) ile üçüncü sırada yer aldı. Tianjin 1.802 milyar yuan (253 milyar ABD doları; %1,34), Heilongjiang 1.648 milyar yuan (231 milyar ABD doları; %1,22) ve Jilin 1.436 milyar yuan (202 milyar ABD doları; %1,06) ile üçüncü sırada yer aldı. Gansu 1,3 trilyon yuan (183 milyar ABD doları; %0,96), Hainan 794 milyar yuan (111 milyar ABD doları; %0,59), Ningxia 550 milyar yuan (77 milyar ABD doları; %0,41), Qinghai 395 milyar yuan (55 milyar ABD doları; %0,29) ve Tibet (Xizang) 276 milyar yuan (39 milyar ABD doları; %0,20) olarak gerçekleşti. Çin'in 2024 yılı toplam GSYİH'si 134,908 trilyon yuan olup, bu da yaklaşık 18,943 trilyon ABD dolarına denk gelmektedir. Yüzdeler, 2024 yılı resmi döviz kurlarına (7,12 CNY = 1 ABD doları) dayanmaktadır. Hong Kong, Makao ve Tayvan gibi bölgeler, alıntı yapılan Wikipedia kaynağından alınan bu istatistiğe dahil edilmemiştir.

Çin'in tehlikeli dengesizliği: Tüketim çöküyor ve bundan sonra ne olacağı bilinmiyor.

### Çin'in Tüketim Bulmacası: Vatandaşlar Büyümeye Rağmen Neden Paralarını Elinde Tutuyor? ### Pekin Ekonomiye Milyarlarca Dolar Pompalıyor – Ama Çinliler Bunu Almıyor ### Büyük Korku: Çin'in Zayıf İç Pazarı Tüm Ekonomiyi Nasıl Geriye Çekiyor? ### Sadece Gayrimenkul Krizi Değil: Çin'in Zayıf Tüketiminin Arkasındaki Gerçek Sorun ###

Çin iç pazarı, özellikle beklentiler ve hükümetin uzun vadeli büyüme hedefleriyle karşılaştırıldığında, zayıf olarak değerlendiriliyor.

Bununla ilgili olarak:

Zayıflığın nedenleri

İç pazarın en önemli zayıf noktası özel tüketimde yatmaktadır:

- Gelir artışı düşük, birçok hane daha fazla tasarruf ediyor ve eğlence, eğitim, sağlık ve tüketim mallarına daha az harcama yapıyor.

- Son birkaç yıldır gayrimenkul piyasasının zayıf performansı, güven kaybına ve belirsizliğe yol açtı; sonuç olarak, birçok insan büyük alımlar yapma motivasyonundan yoksun kaldı.

- GSYİH içindeki tüketim payı, uluslararası karşılaştırmada yüzde 40'ın altında olup son derece düşüktür.

Siyasi önlemler ve bakış açıları

Hükümet, iç tüketimi artırmak için yoğun çaba sarf ediyor:

- 2025 yılında, tüketimi teşvik etmeye yönelik kapsamlı programlar (örneğin, satın alımlar için sübvansiyonlar ve krediler için faiz sübvansiyonları) ve sosyal yardımları artırmaya yönelik önlemler başlatıldı.

- Bununla birlikte, birçok analist, zayıf sosyal güvenlik veya iş güvencesizliği gibi yapısal sorunlar çözülmediği için bu önlemleri yetersiz veya sürdürülemez olarak değerlendirmektedir.

Ekonomik performans ve tahminler

- Resmi rakamlara göre, Çin ekonomisi 2025 yılında yaklaşık %4,4 ila %5,2 oranında büyüyecek; ihracat önemli bir büyüme itici gücü olurken, iç sektör geride kalacak.

- Önümüzdeki yıllara ilişkin tahminler, özel tüketimde devam eden bir kısıtlama ve daha yavaş bir büyüme eğilimine işaret ediyor.

Hedefli destek önlemlerine rağmen Çin'in iç pazarı zayıf. Tüketim, genel GSYİH'ye göre daha az dinamik bir şekilde büyüyor ve güven, sosyal güvenlik sistemleri ve gayrimenkul sektöründeki yapısal açıklar gelişmeyi engelliyor; temel bir dönüşüm hala bekleniyor.

Resimle ilgili detaylar (Çin haritası): RP Chine administrative.svg: Bu dosya şu şekilde düzenlenmiştir: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Çin Halk Cumhuriyeti idari yapısı”, düzenlenmiş, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Küresel pazarlama ve iş geliştirme ortağınız

☑️ İş dilimiz İngilizce veya Almancadır

☑️ YENİ: Anadilinizde yazışma imkanı!

Konrad Wolfenstein

Ben ve ekibim, kişisel danışmanınız olarak size hizmet vermekten mutluluk duyarız.

Benimle iletişime geçmek için buradaki iletişim formunu doldurabilir wolfenstein@xpert.digital:veya +49 7348 4088 965 numaralı telefondan beni arayabilirsiniz. E-posta adresim

Ortak projemizi sabırsızlıkla bekliyorum.