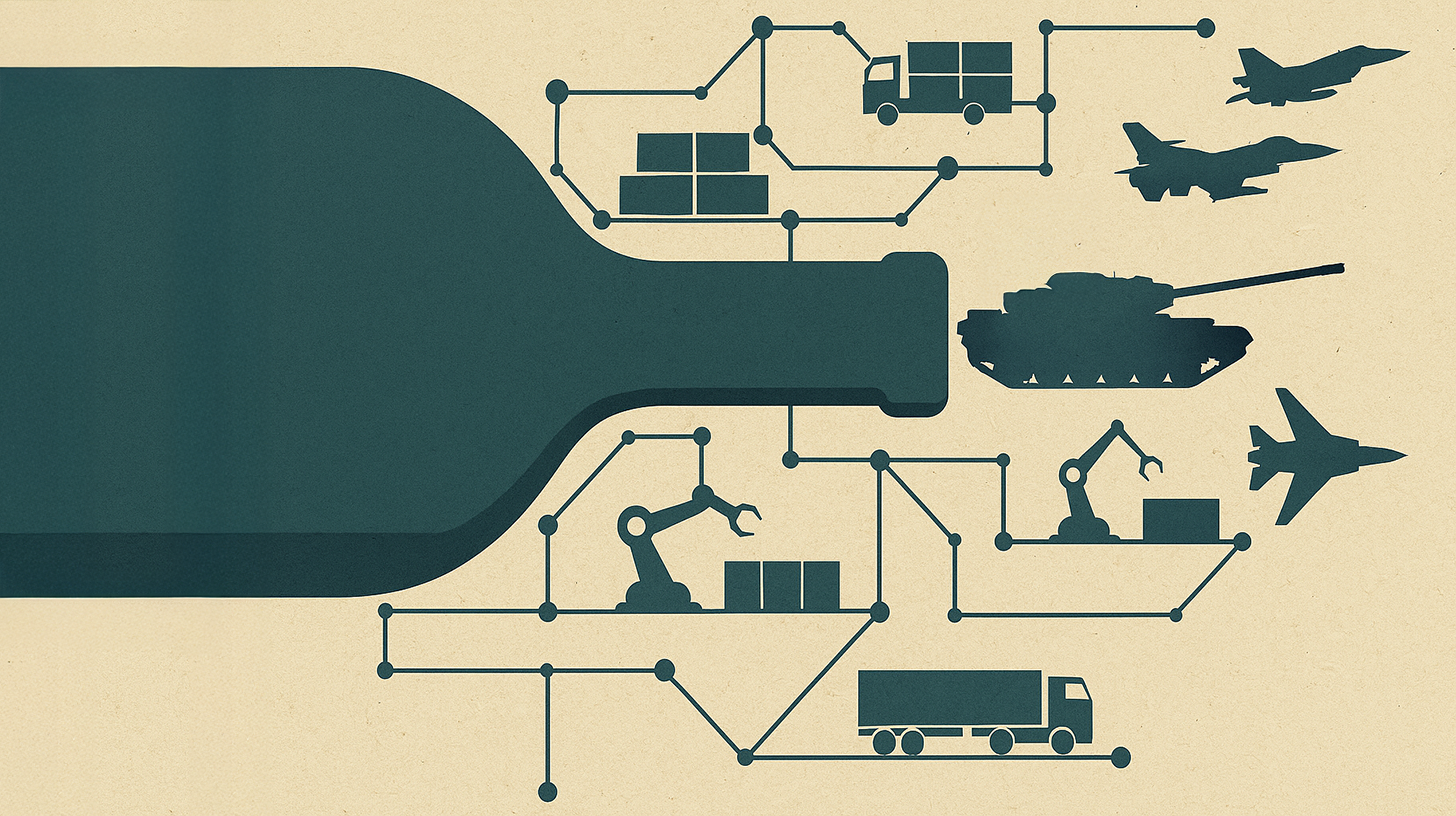

Görünmez darboğaz: Silah üretiminin geleceği neden tedarik zincirlerinde belirlenecek? – Görsel: Xpert.Digital

Savunmamızın gerçek zayıf noktası: Tanklar değil

Eğer darboğaz tepede değil de temelde ise..

Alman savunma sanayisi tarihi bir dönüm noktasıyla karşı karşıya. Milyarlarca sterlin yeni üretim hatlarına akarken ve sipariş defterleri dolup taşarken, bu paradigma değişiminin gerçek başarısı büyük sistem üreticilerinin atölyelerinde değil, daha ziyade tedarik zincirinin alt kademelerindeki küçük, uzmanlaşmış şirketlerde – hassas parçaların, contaların ve braketlerin üretildiği yerlerde – belirlenecektir. Bugün üretim artışlarını tartışan herkes, hızın daha fazla makineyle değil, şirketlerin tüm değer zinciri boyunca iş birliği yapma biçimiyle elde edildiğini anlamalıdır.

Prototip aşamasından seri üretime: Sektör yapısal sınırlarına nasıl ulaşıyor?

Mevcut zorluğun kökenleri çok eskilere dayanıyor. On yıllarca Alman savunma sanayisi küçük üretim serilerine, prototiplere ve son derece uzmanlaşmış, tek seferlik çözümlere odaklandı. Soğuk Savaş'ın sona ermesinden sonra savunma bütçeleri sürekli olarak küçüldü, üretim kapasiteleri azaldı ve seri üretim için bir sanayi tabanı gereksiz görüldü. Sonuç olarak, düşük üretim hacimlerine ve uzun geliştirme döngülerine yönelik bir uzmanlaşma ortaya çıktı.

2022'deki dönüm noktasıyla durum temelden değişti. Rusya'nın Ukrayna'ya karşı saldırgan savaşı, Avrupa'nın savunma kapasitesini acilen güçlendirmesi gerektiğini açıkça ortaya koydu. Almanya 100 milyar avroluk özel bir fon açıkladı ve NATO, savunma harcamalarının gayri safi yurtiçi hasılanın en az yüzde ikisine çıkarılmasını istedi. Almanya, 2026 için 108 milyar avronun üzerinde bir savunma bütçesi planlıyor; bu, GSYİH'nin yaklaşık yüzde 2,2 ila 2,3'üne denk gelen tarihi bir rakam.

Bu ani talep artışı, yapısal olarak buna hazırlıksız olan bir sektörü vurdu. Rheinmetall, KNDS veya Hensoldt gibi büyük şirketler yeterli kaynaklara, istikrarlı süreçlere ve gerekli uzmanlığa sahip olsa da, asıl darboğaz tedarik zincirinin daha aşağısında yatıyor. Bu darboğaz, genellikle aile işletmesi olan ve ek parçalar, bağlantı elemanları veya yüksek hassasiyetli optik bileşenler üreten, son derece uzmanlaşmış 2. ve 3. kademe tedarikçilerde bulunuyor.

Bu şirketler, onlarca yıldır geliştirilmiş ve hızla kopyalanamayan özel bilgi birikimine ve bireysel üretim süreçlerine sahiptir. İkinci bir kaynak, yani alternatif bir tedarikçi oluşturmak, kısa vadede genellikle teknik veya ekonomik olarak mümkün değildir. Bağımlılık, bilgi birikimi tekeli ve ölçeklenebilirlik eksikliğinin birleşimi, bu şirketleri endüstriyel zincirde kritik ancak değiştirilmesi zor halkalar haline getirmektedir. Bu şirketlerden birinin bile kapasitesini genişletememesi veya kalite sınırlarına ulaşması durumunda, tüm üretim süreci durma noktasına gelir.

Ayrıca, hammadde tedarikinde yapısal darboğazlar mevcut. Tank çeliği en az bir yıl önceden sipariş edilmek zorunda. Paslanmaz çelik ve özel alaşımların teslimat süreleri son yıllarda önemli ölçüde uzadı ve fiyatlar rekor seviyelere çıktı. Çin ayrıca nadir toprak elementleri için ihracat düzenlemelerini sıkılaştırdı; bu da Alman savunma sanayisi için daha fazla zorluk yaratıyor.

Modern savunma tedarik zincirlerinin anatomisi: Sistemik bir risk olarak karmaşıklık

Modern savunma tedarik zincirleri, çeşitli seviyelere ayrılmış hiyerarşik bir yapı izler. En üstte, Rheinmetall, KNDS, Thyssenkrupp Marine Systems veya Hensoldt gibi büyük sistem şirketleri olan OEM'ler (Orijinal Ekipman Üreticileri) bulunur. Bu şirketler, komple silah sistemleri geliştirir, entegre eder ve bunları doğrudan Alman Silahlı Kuvvetlerine veya diğer silahlı kuvvetlere teslim eder.

Hemen altlarında, OEM'lere karmaşık modüller ve sistemler (örneğin tahrik sistemleri, elektronik modüller veya silah kontrol sistemleri) sağlayan 1. Kademe tedarikçiler yer almaktadır. Bu şirketler genellikle sistem entegratörleriyle yakın bir geliştirme ve üretim ortaklığına sahiptir.

2. Kademe tedarikçiler, 1. Kademe tedarikçilere tek tek montaj parçaları teslim eden bileşen tedarikçileridir; örneğin, elektronik bileşenler, hidrolik bileşenler veya çelik bileşenler. En alt seviyede ise 3. Kademe tedarikçiler, hammadde veya vida, conta veya bağlantı elemanı gibi standart bileşenler sağlayan parça tedarikçileridir.

Bu yapı son derece birbirine bağlı ve karşılıklı bağımlıdır. En alt seviyedeki bir arıza, tüm zincir üzerinde zincirleme etkilere yol açabilir. Karmaşıklık, birçok 2. ve 3. kademe tedarikçinin yalnızca savunma sanayii için değil, aynı zamanda otomotiv, makine mühendisliği veya havacılık sektörleri için de çalışması gerçeğiyle daha da artmaktadır. Bu durum, özellikle birkaç sektörün aynı anda büyüme yaşadığı dönemlerde, sınırlı kapasite için rekabete yol açmaktadır.

Savunma sanayinin, sivil standartların ötesine geçen kalite, dokümantasyon ve izlenebilirlik konusunda da özel gereksinimleri vardır. Her bileşenin eksiksiz olarak belgelenmesi ve tedarik zincirlerinin güvenlik nedenleriyle şeffaf olması ve NATO üyesi ülkelerden kaynaklanması gerekmektedir. Bu durum, tedarikçiler üzerindeki talepleri önemli ölçüde artırır ve küçük şirketlerin destek almadan savunma sanayine girmesini zorlaştırır.

Baskı altında bir dönüm noktası: Bolluk ve kıtlık arasındaki mevcut durum

Alman silah sanayisi şu anda benzeri görülmemiş bir patlama yaşıyor. Rheinmetall'in geliri 2023'te yüzde on arttı ve şirketin hisse senedi fiyatı Rusya'nın Ukrayna'ya saldırısından bu yana katlandı. Ulm merkezli radar uzmanı Hensoldt, radar sistemleri üretim kapasitesini 2027 yılına kadar beş kat artırarak yılda yaklaşık 1.000 adede çıkarmayı ve bu süreçte 200'e kadar yeni iş imkanı yaratmayı planlıyor.

Avrupa genelindeki uydu görüntüleri de benzer bir tablo ortaya koyuyor: Ukrayna'daki savaşın başlamasından bu yana, silah üretimi için yedi milyon metrekareden fazla yeni sanayi alanı geliştirildi. Bu genişleme, özellikle AB'nin 500 milyon avroluk fon hacmine sahip ASAP (Mühimmat Üretimini Destekleme Yasası) programı aracılığıyla kamu sübvansiyonlarıyla destekleniyor. Yeni Avrupa Savunma Sanayi Programı (EDIP) ise 2027 yılına kadar 1,5 milyar avro daha sağlayacak.

Ancak bu etkileyici rakamların ardında yapısal zorluklar yatıyor. Üretim kapasiteleri, politikacıların talep ettiği kadar hızlı bir şekilde artırılamıyor. Rheinmetall, topçu mühimmatı üretimini 2026 yılına kadar yirmi kat artırmayı planlıyor; 2022'deki 70.000 mermiden 2027'ye kadar yıllık 1,1 milyon mermiye çıkarmayı hedefliyor. Ancak bu devasa artış bile, Ukrayna'nın yıllık 2 ila 2,4 milyon mermi olarak tahmin edilen talebinin yarısını karşılamayacaktır.

Sorun esas olarak büyük sistem entegratörlerinde değil, tedarikçilerinde yatıyor. ACS Zırhlı Araç Sistemleri Genel Müdürü Sebastian Schaubeck şöyle açıklıyor: Mevcut tedarik zincirlerine güvenebiliyorsanız ve vardiya çalışma modellerini kullanabiliyorsanız, genişleme nispeten hızlı olabilir – on iki aydan daha kısa sürede. Ancak, yeni hangarların inşa edilmesi, izinlerin alınması ve makinelerin temin edilmesi gerekiyorsa, böyle bir genişleme kolayca 24 aydan fazla sürebilir.

Buna ek olarak, nitelikli işçi sıkıntısı da söz konusu. Rheinmetall 3.500'den fazla yeni çalışan arıyor ve Alman Silahlı Kuvvetleri de nitelikli personel için sanayi ile rekabet ediyor. Otomotiv sektöründeki eş zamanlı kriz savunma sektörü için fırsatlar sunarken – Hensoldt CEO'su Oliver Dörre, Continental ve Bosch ile çalışanların devralınması konusunda görüşmeler yaptığını bildiriyor – becerilerin aktarılabilirliği sınırlı ve eğitim önlemleri gerektiriyor.

Tedarik zinciri dayanıklılığı da bir diğer kritik konudur. Birçok tedarikçi Çin'den gelen bileşenlere bağımlıdır ve bu durum jeopolitik gerilimler göz önüne alındığında önemli bir risk oluşturmaktadır. etatronix'ten Peter Wambsganß, dayanıklı tedarik zincirlerinin önemini vurguluyor: Son krizler, değer zincirini NATO üyesi ülkeler içinde mümkün olduğunca kapalı tutmanın hayati önemini göstermiştir. Şirketi, askeri ürünleri tamamen Almanya'da geliştirip üretiyor ve sürekli olarak NATO üyesi ülkelerden gelen bileşenleri kullanıyor.

Pratikten: Başarı modelleri ve öğrenme alanları

Pratik örneklere bakıldığında, başarılı yaklaşımların zaten mevcut olduğu ancak henüz genel olarak uygulanmadığı görülmektedir. Otomotiv sektörü, özellikle elektrikli mobiliteye geçiş konusunda bu alanda değerli deneyimler sunmaktadır. Burada, 2. ve 3. kademe tedarikçileri yeni gereksinimlere hazırlamak için sistematik tedarikçi geliştirme programları oluşturulmuştur. Teknik eğitim, olgunluk modelleri, ortak yatırımlar ve uzun vadeli geliştirme anlaşmaları, son derece uzmanlaşmış mikro işletmelerin gerekli kalite ve süreç seviyesine ulaşmasına yardımcı olmuştur.

Rheinmetall, tedarikçilerle iş birliğini kolaylaştıran dijital bir tedarik portalı kullanıma sundu. Platform, tedarikçilere ilgili belgelere erişim imkanı sağlıyor, iş süreçlerinde şeffaflık yaratıyor ve doğrudan bir iletişim kanalı sunuyor. Tedarikçi bulma ve tedarikten sözleşme yönetimine kadar tüm süreçler tek bir yerde merkezileştirilerek verimlilik ve etkinlik artırılıyor.

KNDS, kurumsal stratejisinde, tanınmış bileşen ve alt sistem üreticilerinden oluşan istikrarlı bir tedarikçi ağının önemini vurgulamaktadır. Sürekli talep, uzun vadeli tedariği garanti eder ve tedarikçiler için planlama güvenliği sağlar. Bu çok önemli bir faktördür, çünkü birçok şirket, talebin sürdürülebilir olup olmadığı netleşene kadar kapasite genişletmeye yatırım yapmaktan çekinmektedir.

Bir diğer örnek ise Alman Silahlı Kuvvetleri'nin en başarılı kamu-özel sektör ortaklıklarından biri olan ZEBEL projesidir (Merkezi Bundeswehr Yedek Parça Lojistiği). ESG, DB Schenker ile birlikte 17.000 metrekarelik merkezi bir depoyu yöneterek, kamu kurumu ile endüstri arasında verimliliği ve etkinliği artırmak için etkili bir iş birliğinin olumlu bir örneğini sergilemektedir.

Ancak zorluklar da mevcut. Ukrayna, devasa yatırımların bile otomatik olarak tam kapasite kullanımına yol açmadığını gösteriyor. 2021'den 2024'e kadar üretim değerinde on kat artış yaşanmasına ve on milyar avroyu aşmasına rağmen, kapasite kullanımı yalnızca yaklaşık yüzde 40 civarında. Bunun nedenleri arasında üretim tesislerinin yetersiz korunması, finansman eksikliği ve barut gibi hammaddelerin kıtlığı yer alıyor.

Güvenlik ve Savunma Merkezi - Tavsiye ve Bilgi

Güvenlik ve Savunma Merkezi - Resim: Xpert.Digital

Güvenlik ve Savunma Merkezi, şirketlerin ve kuruluşların Avrupa güvenlik ve savunma politikasındaki rollerini güçlendirmelerine etkin bir şekilde destek olmak için uzman tavsiyeleri ve güncel bilgiler sunmaktadır. KOBİ Bağlantı Savunma Çalışma Grubu ile yakın işbirliği içinde çalışan Merkez, özellikle savunma sektöründe yenilikçi kapasitelerini ve rekabet güçlerini daha da geliştirmek isteyen küçük ve orta ölçekli işletmeleri (KOBİ'ler) desteklemektedir. Merkezi bir iletişim noktası olarak Merkez, KOBİ'ler ile Avrupa savunma stratejisi arasında hayati bir köprü oluşturmaktadır.

Bununla ilgili olarak:

Görünmez omurga: İkinci ve üçüncü kademe güvenlik şirketleri neden güvenlik konusunda karar veriyor?

Sistem arızası mı yoksa sistem değişikliği mi? Kritik bir inceleme

Sanayideki patlama ve siyasi niyet beyanlarına rağmen, Alman silah sanayisindeki tedarik zinciri yönetimine yönelik önemli eleştiriler bulunmaktadır. En önemli eleştirilerden biri, tedarikçi yönetiminin hala yaygın olarak sadece bir satın alma disiplini olarak anlaşılması ve kurumsal yönetimin stratejik bir görevi olarak görülmemesidir.

Almanya Federal Savunma Bakanlığı tarafından yaptırılan bir çalışma, merkezi tedarik süreçlerinde çok sayıda risk ortaya çıkardı. Eleştiriler öncelikle şeffaflık eksikliği, aşırı bürokrasi ve yetersiz planlama kesinliğine odaklanıyor. Alman Ekonomi Enstitüsü'nden Klaus-Heiner Röhl şunları vurguluyor: Sanayinin siparişlerle desteklenen uzun vadeli perspektiflere ihtiyacı var. Savunma harcamalarının artırılmasıyla ilgili tartışmalar üreticilere pek fayda sağlamıyor.

Yapısal bir sorun, özellikle değer zincirinin alt seviyelerinde, tedarikçi yapılarının sistematik olarak geliştirilmemesidir. Büyük Tier 1 tedarikçileri genellikle iyi konumlanmış olsa da, daha küçük Tier 2 ve Tier 3 şirketleri genellikle nitelik kazanma, sertifikasyon ve kapasite genişletme için gerekli kaynaklardan yoksundur.

Otomotiv sektörü, 3. kademe tedarikçilerin genellikle daha küçük ve hem müşteri portföyü hem de üretim tesisleri açısından daha az çeşitlendirilmiş olduğunu göstermektedir. En büyük zorlukları hızla yükselen enerji ve malzeme fiyatlarıdır. Ayrıca, müşterileriyle yıllık fiyat anlaşmalarına bağlıdırlar ve benzersiz bir satış teklifinden yoksundurlar. Bu durum, kısa vadede maliyet artışlarını müşterilerine yansıtma yeteneklerini sınırlamaktadır.

Bir diğer eleştiri noktası ise tedarik zinciri boyunca şeffaflık eksikliğidir. Forrester Consulting tarafından yapılan bir araştırmaya göre, ankete katılan şirketlerin yalnızca %13'ü tedarikçi yönetimlerini en ileri düzeyde, yani tüm tedarik tabanında tutarlı bir şekilde uygulanan resmi programlara sahip olarak değerlendirmiştir. Sağlam tedarikçi yönetim programları olmadan şirketler, tedarik zincirlerinde aksamalara, uyumluluk sorunlarına ve maliyet tasarrufu veya inovasyon fırsatlarının kaçırılmasına yol açma riskiyle karşı karşıyadır.

Silah sanayisi de etik sorularla karşı karşıya. Sanayi kapasitesinin sivil üretimden askeri üretime ani geçişi, Almanya'nın uzun vadeli ekonomik stratejisi hakkında soruları gündeme getiriyor. Eleştirmenler, silah üretimine aşırı odaklanmanın, çatışma odaklı talebe yapısal bir bağımlılığa yol açabileceği konusunda uyarıyor.

Son olarak, zaman çizelgesiyle ilgili endişeler var. Önde gelen generaller, Rusya'nın daha fazla tırmanmasının en geç 2027 ile 2030 yılları arasında gerçekleşebileceğini belirtiyor. O zamana kadar Alman silahlı kuvvetlerinin savaşa hazır olması gerekecek. Soru şu ki, savunma sanayii ve tedarik zincirleri bu son tarihe yetişmek için yeterince hızlı bir şekilde artırılabilecek mi? Deneyimler, tedarikçilerde kapasite oluşturmanın en az 12 ila 24 ay sürdüğünü gösteriyor – ve bu da izinlerin, finansmanın ve nitelikli personelin mevcut olduğunu varsayıyor.

Dijitalleşme, Yapay Zeka ve Otonom Sistemler: Evrimin Bir Sonraki Aşaması

Silah tedarik zincirlerinin geleceği, teknolojik yeniliklerle önemli ölçüde şekillenecektir. Yapay zeka, dijital platformlar ve otonom sistemler, verimliliği artırmak ve riski en aza indirmek için muazzam bir potansiyel sunmaktadır. Çin, "akıllılaştırma" stratejisiyle bu alanda Avrupa'yı yaklaşımını yeniden düşünmeye zorlayan bir liderlik kurmuştur.

Yapay zekanın lojistik de dahil olmak üzere askeri operasyonların tüm yönlerine entegrasyonu, Çin'in modernizasyonunun temel bir unsurudur. Yapay zeka, öngörücü lojistik, otonom ikmal ve dinamik ortamlarda optimize edilmiş kaynak tahsisi için kullanılmaktadır. Çalışmalar, verimlilikte %20 veya daha fazla artış olduğunu göstermektedir.

Avrupa ve Almanya'nın bu alanda ilerleme kaydetmesi gerekiyor. Rheinmetall, Battlesuite yazılım çözümüyle ağ tabanlı, dijitalleştirilmiş savaşa doğru ilk adımı attı. Platform, ilgili tüm bilgileri birbirine bağlayarak ve savaş alanındaki tüm ilgili kullanıcıları bir araya getirerek askeri iletişimi ve veri analizini geliştirmeyi amaçlıyor.

Dijital platformlar, tedarik zinciri yönetiminde önemli avantajlar sunmaktadır. Tüm değer zinciri boyunca teslimat durumu, riskler, kalite göstergeleri ve kapasitelerin kaydedilmesi ve izlenmesi için sistemler kurulması, etkili kontrol için gerekli şeffaflığı yaratır. Bulut teknolojileri, iş birliğine dayalı platformlar ve veri alışverişi için ortak standartlar, şeffaf ve gerçek zamanlı iletişimi teşvik eder.

Blockchain teknolojisi, işlemlerin merkeziyetsiz, şeffaf ve değiştirilemez bir şekilde belgelenmesini sağlayabilir. Bu, özellikle izlenebilirlik ve uyumluluğun son derece önemli olduğu savunma sektöründe önemli bir potansiyel sunmaktadır.

Yapay zekanın öngörücü bakım için kullanımı da önemli bir trenddir. Bileşen arızasını meydana gelmeden önce tahmin ederek, planlanmamış duruş süreleri azaltılabilir, maliyetlerden tasarruf sağlanabilir ve operasyonel güvenilirlik artırılabilir.

Otonom tedarik sistemleri – kritik hava desteği için İHA'lar ve tehlikeli ortamlarda depolama ve taşıma için robotlar – halihazırda geliştirme aşamasındadır. Rheinmetall'in portföyünde bu alanda HERO serisi gezici mühimmat ve LUNA NG keşif dronu gibi sistemler bulunmaktadır.

Asıl zorluk uygulamada yatıyor. Avrupa'nın sadece münferit projeler değil, akıllı lojistik için kararlı ve iyi donanımlı bir stratejiye ihtiyacı var. Bu da her şeyden önce, koalisyon düzeyinde yapay zekanın etkin kullanımı için temel bir ön koşul olan standartlaştırılmış, erişilebilir ve güvenli verilerin kullanılabilirliğini gerektiriyor.

Avrupa Savunma Ajansı ve NATO, ortak standartlar ve birlikte çalışabilirlik üzerinde çalışıyor. Avrupa Savunma Sanayi Programı (EDIP) ise dijital dönüşüm ve teknolojik yenilik için açıkça fon sağlıyor.

Ancak riskler de mevcut. Yazılım ve yapay zeka teknolojileri alanında birkaç küresel sağlayıcıya aşırı bağımlılık bir uyarı işaretidir. Teknolojik egemenlik – Avrupa'da kilit teknolojileri geliştirme ve üretme yeteneği – giderek stratejik bir zorunluluk haline geliyor.

Dijital dönüşüm kendi başına bir amaç değil, küresel pazarda rekabetçi kalabilmek için bir zorunluluktur. Bugün dijital tedarik zinciri teknolojilerine yatırım yapanlar, hem savunma hem de sivil ekonomi alanında yarının temellerini atıyorlar.

Dayanıklılığın temeli: Tedarik zincirleri neden güvenliği belirler?

Analiz, Alman ve Avrupa savunma sanayisinin bir dönüm noktasında olduğunu açıkça göstermektedir. Bu paradigma değişimi sadece siyasi bir söylem değil, endüstriyel bir gerçektir. Zorluk, teknolojik uzmanlık veya finansal kaynaklardan ziyade, tedarikçi yapılarının sistematik geliştirilmesi ve yönetilmesinde yatmaktadır.

Darboğaz büyük sistem entegratörlerinde değil, tedarik zincirinin alt kademelerindeki son derece uzmanlaşmış şirketlerde. Bu 2. ve 3. kademe tedarikçiler sektörün omurgasını oluşturuyor – yeri doldurulamazlar, ancak çoğu zaman görünmezler. Ölçeklenebilirlik yetenekleri, siyasi açıklamaların gerçekten teslimatlara dönüşüp dönüşmeyeceğini belirliyor.

Çözüm, temel bir paradigma değişikliğinde yatmaktadır. Tedarikçi yönetimi artık sadece bir satın alma disiplini olarak değil, kurumsal ve hükümet liderliğinin stratejik bir görevi olarak anlaşılmalıdır. Bu, beş temel eylem alanını kapsamaktadır:

İlk olarak, kapasite geliştirme ve yedekleme yönetimi. Ek üretim kapasitesinin genişletilmesi, tüm aşamalardaki kilit tedarikçilerle ortaklaşa yapılmalıdır. Aynı zamanda, bireysel tedarikçilere olan bağımlılığı azaltmak için yedekleme mekanizmaları oluşturulmalıdır.

İkinci olarak, nitelik ve geliştirme programları. Tedarik zincirinin alt seviyeleri, teknik eğitim, olgunluk modelleri, ortak yatırımlar ve uzun vadeli geliştirme anlaşmaları yoluyla hedefli desteğe ihtiyaç duymaktadır. Otomotiv endüstrisi, elektrikli mobiliteye geçiş sürecinde benzer programlarla önemli başarılar elde etmiştir.

Üçüncüsü, şeffaflık ve gerçek zamanlı kontrol. Tüm değer zinciri boyunca teslimat durumlarını, riskleri, kalite göstergelerini ve kapasiteleri kaydetmek ve izlemek için dijital platformların geliştirilmesi şarttır. Tedarikçi ortamını veriler aracılığıyla anlayanlar, onu etkili bir şekilde yönetebilirler.

Dördüncüsü, işbirliğine dayalı değer yaratma ve teşvik sistemleri. Ortak geliştirme girişimleri, teknoloji ortaklıkları ve performansa dayalı teşvik sistemleri aracılığıyla uzun vadeli ortaklıkların geliştirilmesi, kısa vadeli satın alma düşüncesinin yerini almaktadır.

Beşinci olarak, kurumsallaşmış yönetişim. Tedarikçi yönetimini sadece satın alma stratejisine değil, aynı zamanda stratejik kurumsal yönetime de entegre etmek; tüm hiyerarşilerde net roller, yetkinlikler ve sorumluluklar, düzenli denetimler ve raporlama yükümlülükleri belirlemek.

En büyük potansiyel yeni teknolojilerde değil, yeni bağlantılarda yatmaktadır. İş birliğini stratejik bir yetenek olarak anlayanlar, uzun vadede hız, kalite ve güvenilirliği sağlayacaklardır. Rekabet gücü, tedarik zincirinin tepesinde değil, temelinde belirlenir.

Tedarik kapasitesi tesadüf değildir. Şeffaflığın, sistematik gelişmenin ve geleceği şekillendirmeye yönelik ortak bir taahhüdün sonucudur. Avrupa savunma sanayisi bireysel optimizasyon modunda devam edebilir veya bu dönüm noktasını endüstriyel tabanını ortaklaşa yeniden tasarlamak için kullanabilir. Karar bugün veriliyor. Sonuçları, önümüzdeki on yıllar boyunca Avrupa güvenliğini şekillendirecektir.

Danışmanlık - Planlama - Uygulama

Markus Becker

Kişisel danışmanınız olarak hizmet vermekten mutluluk duyarım.

İş Geliştirme Müdürü

KOBİ Bağlantısı Savunma Çalışma Grubu Başkanı

Danışmanlık - Planlama - Uygulama

Konrad Wolfenstein

Kişisel danışmanınız olarak hizmet vermekten mutluluk duyarım.

Benimle wolfenstein∂xpert.digital iletişime

Beni +49 7348 4088 965 numarasından arayabilirsiniz .

Çift amaçlı lojistik uzmanlarınız

Çift kullanımlı lojistik uzmanları - Resim: Xpert.Digital

Küresel ekonomi şu anda temel bir dönüşümden geçiyor; küresel lojistiğin temellerini sarsan bir dönüm noktası yaşanıyor. Azami verimliliğin ve "tam zamanında" ilkesinin amansızca peşinde koşulduğu hiperküreselleşme çağı, yeni bir gerçekliğe yerini bırakıyor. Bu yeni gerçeklik, derin yapısal kırılmalar, jeopolitik güç kaymaları ve ekonomik politikanın giderek artan parçalanmasıyla işaretleniyor. Uluslararası pazarların ve tedarik zincirlerinin bir zamanlar doğal kabul edilen öngörülebilirliği çözülüyor ve yerini artan bir belirsizlik dönemi alıyor.

Bununla ilgili olarak: