Başkent Paradoksu: OpenAI ve Tesla'nın Avrupa'da başarısız olmasının nedeni korku değil, "farklı" düşünme biçimidir.

Xpert ön sürümü

Available in 27 languages 📢

Google'da Xpert.Digital'i tercih edinⓘYayınlanma tarihi: 5 Aralık 2025 / Güncellenme tarihi: 5 Aralık 2025 – Yazar: Konrad Wolfenstein

Başkent Paradoksu: OpenAI ve Tesla'nın Avrupa'da başarısız olmasının nedeni - Korku değil, "farklı" düşünme biçimi - Görsel: Xpert.Digital

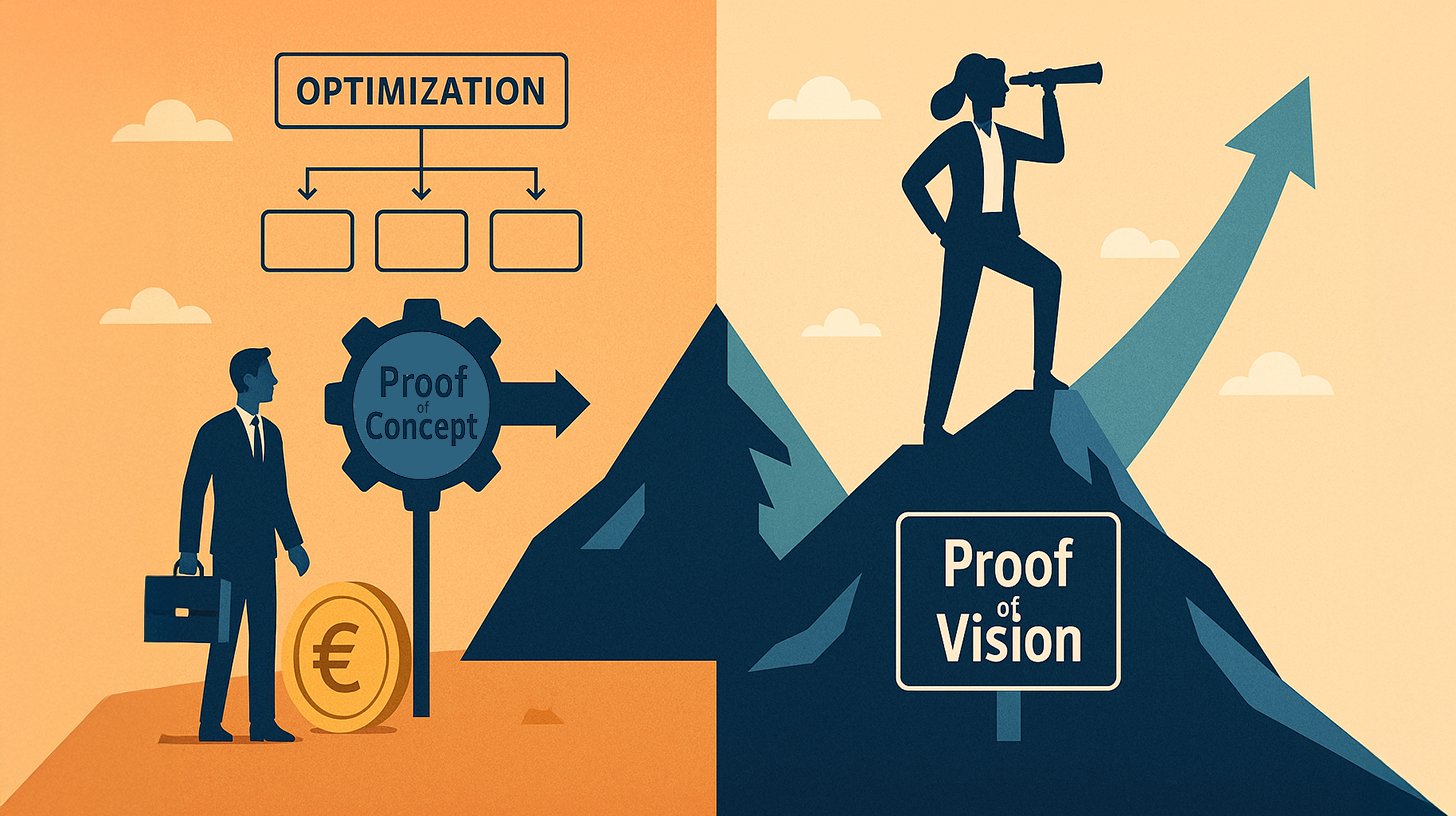

Keşif yerine sömürü: Avrupalı yatırımcıların sistematik optimizasyon düşüncesi

Kavram Kanıtı ve Vizyon Kanıtı: Avrupa'nın teknolojideki geri kalmasının gerçek nedeni

Arama motorlarından yapay zekaya kadar günlük hayatımızı şekillendiren teknolojik devrimler neden neredeyse yalnızca ABD'den geliyor da, Avrupa, mükemmel araştırmalara ve yeterli sermayeye rağmen çoğu zaman seyirci kalıyor? Bu sorunun cevabı, yalnızca risk iştahına veya bürokrasiye işaret etmekten daha karmaşıktır.

Aşağıdaki makale, Amerikalı ve Avrupalı yatırımcı DNA'ları arasındaki temel farklılıkları derinlemesine inceliyor. Temel ayrımın finansal değil, epistemolojik olduğunu savunuyor. Avrupa "sömürü" paradigmasına hapsolmuş ve yatırımları sıkı bir şekilde "kavram kanıtı"na (yani geçmiş verilere dayanarak uygulanabilirliği göstermeye) bağlarken, Silikon Vadisi "vizyon kanıtı" ilkesiyle çalışıyor.

SpaceX veya OpenAI gibi şirketlerin Avrupa standartlarına göre neden sorumsuz sermaye israfı olarak kabul edildiğini ve Amerika'nın kalıpları öngörme yeteneğinin, eski kıtayı sistematik olarak geride bırakan bir ekonomik gerçeklik yarattığını öğrenin. Bilginin değeri, karar alma hızı ve güvenliğimiz için ödediğimiz bedel üzerine bir inceleme.

İçin uygun:

ABD'li risk sermayedarlarının Elon Musk'ta gördüğü ama Avrupalıların gözden kaçırdığı şey: Desen tanıma sanatı

Avrupalı ve Amerikalı yatırımcılar arasındaki temel fark, mevcut sermaye miktarında değil, bu sermayenin tahsis edildiği epistemolojik çerçevede yatmaktadır. Bu tez, OpenAI, Tesla, SpaceX ve diğer dönüştürücü şirketlerin başarı öyküleriyle ampirik olarak desteklenirken, Avrupalı teknoloji şirketleri, önemli başlangıç fırsatlarına ve mevcut yeteneklere rağmen, büyük küresel pazarlara hakim olma konusunda sistematik olarak başarısız olmaya devam etmektedir. Bunun nedeni, öncelikle inovasyon veya zekâ eksikliğinden değil, yatırım kararları için hangi bilgilerin önemli olduğuna ve bu kararların ne zaman alınması gerektiğine dair ters bir anlayıştan kaynaklanmaktadır.

ABD Finansmanının Paradoksu ve Desen Tanıma Sanatı

Silikon Vadisi'nin para akışlarını rasyonel sermaye dağılımının klasik kriterlerine göre analiz etmek, başlangıçta paradoksal bir tablo ortaya koyuyor. Sam Altman, bu yatırımlar sırasında şirketin ne önemli bir geliri ne de istikrarlı bir kârı olmasına rağmen, OpenAI için milyonlarca değil, milyarlarca dolar aldı. Elon Musk'ın Tesla'sı, geleneksel matematiksel modellere göre tamamen mantıksız görünen bir değerlemeyle finanse edildi. Roket teknolojisinde devrim yaratmayı amaçlayan bir şirket olan SpaceX, köklü uzay endüstrisinin bu yaklaşımı başarısızlıkla sonuçlandırmasına rağmen büyük miktarlarda sermaye aldı. Avrupalı bir yatırımcının bakış açısından, bu kararlar salt spekülasyon, hatta pervasız bir sermaye tahribatı gibi görünüyor.

Ancak görüşlerin ayrıştığı nokta tam da bu yargıdır. Avrupalı yatırımcılar bu işlemleri mantıksız olarak sınıflandırırken, Amerikan girişim sermayesi fonları farklı bir şeyi fark ettiler: Geleneksel finansal raporların yakalayamayacağı kalıplar tespit ettiler. Anormal bir odaklanma yeteneğine sahip kurucular gördüler. Henüz var olmayan ancak kaçınılmaz olarak ortaya çıkacak pazarlar gördüler. İlk hamlenin katlanarak büyük bir avantaj sağlayacağı teknolojik yollar gördüler. Bu bir spekülasyon değil; kesin bir kalıp tanımadır.

Yöntem tartışması: Kavram Kanıtı ve Vizyon Kanıtı

Avrupalı yatırımcılar farklı bir katmanlı modelle çalışır. Kavram kanıtı (proof of concept) talep ederler. Bu, önemli miktarda para yatırılmadan önce fizibilitenin önceden gösterilmesi gerektiği anlamına gelir. Prototipler, tercihen ilk müşteri kanıtlarıyla birlikte mevcut olmalıdır. Değerleme, tarihsel kıstaslarla yakından ilişkilidir. Müzakereler, çarpanlar ve kâr tahminleri etrafında döner. Kârlı bir mali yıl yalnızca arzu edilen bir durum değil, çoğu durumda önemli bir finansman turu için fiili bir ön koşuldur.

Amerikan zihniyeti ise, aksine, Vizyon Kanıtı kavramına dayanır. Bu, nedenselliğin temelden tersine çevrilmesidir. Burada sermaye, başarının kanıtı olduğu için değil, kurucunun veya kurucu ekibin belirli bir geleceği hayata geçirme yeteneğine sahip olduğunun kanıtı olduğu için sağlanır. OpenAI, Sam Altman ve ekibinin yapay zekanın geliştiği yönü fark etmesi ve bu yönü radikal bir netlikle takip etme becerisini göstermesi nedeniyle fon almıştır. Kanıt, geliri olan işleyen bir ürün değil, vizyon ve stratejik kararlılığa sahip olma becerisinin gösterilmesiydi.

İçin uygun:

Sömürü ve Keşif: Ekonomik Teori

Bu, örgütsel araştırmalardan örgütsel ambideksterite adı verilen iyi bilinen bir kavrama karşılık gelir. Bu kavram, iki temel eylem biçimini birbirinden ayırır: sömürü ve keşif. Sömürü, halihazırda bilinen süreçleri, pazarları ve teknolojileri optimize etmek anlamına gelir. Mevcut yapılardan maksimum değer elde etmek, verimlilik kazanımları elde etmek ve mevcut konumları güvence altına almakla ilgilidir. Keşif ise, tamamen yeni yollar, pazarlar ve teknolojiler aramak anlamına gelir. Yüksek bir başarısızlık oranına tolerans gösterir çünkü amaç anında kârlılık değil, potansiyel olarak katlanarak ölçeklenebilirliğe sahip alanların keşfidir.

Avrupalı yatırımcı tabanı, tarihsel olarak anlaşılabilir bir şekilde, sömürü konusunda büyük ölçüde uzmanlaşmıştır. Avrupa'nın önde gelen finans kurumları, istikrar ve öngörülebilirliğin kapitalizmin tanımlayıcı özellikleri olduğu bir dönemde ortaya çıkmıştır. Bankacılık ve sigorta sistemleri idari kurumlar olarak tasarlanmıştır. Avrupa'daki modern özel sermaye şirketleri bile nihayetinde bu kalıba göre faaliyet göstermektedir: yerleşik şirketleri satın alır, süreçleri optimize eder, maliyetleri düşürür, operasyonel verimliliği artırır ve ardından kârla satarlar. Bu, mevcut değeri en üst düzeye çıkarmak söz konusu olduğunda oldukça kârlıdır.

Ancak Amerikan yatırımcı sınıfı, ülkenin yerleşik ve kuruluş tarihi nedeniyle keşif alanında uzmanlaşmıştır. Belirsizliğe yatırım yapmaya alışkındırlar. Tarihsel olarak, yeni pazarların mevcut yapıların iyileştirilmesiyle değil, radikal inovasyonlarla ortaya çıktığını görmüşlerdir. En büyük kârın mevcut işletmeleri iyileştirmekten değil, tamamen yeni kategoriler yaratmaktan geldiğine inanmışlardır.

Avrupa'nın sömürü hakimiyeti

1. Örgütsel araştırmada: “Yeterlilik tuzağı”

Bu, sömürü ve keşif bağlamında teknik olarak en doğru terimdir.

Açıklama: Bir kuruluş, halihazırda yaptığı işte (sömürü) giderek daha usta hale gelir. Kısa vadede başarılı olduğu ve kârını maksimize ettiği için, bu optimizasyona daha da fazla yatırım yapar. Ancak bu, yeni yollar keşfetme (keşif) yeteneğini kaybetmesine yol açar.

Temel düşünce şudur: "İyi olduğumuz şeyi daha da verimli yapacağız."

2. Stratejik: Kademeli düşünme (veya kademeli düşünme)

Açıklama: Odak noktası, radikal inovasyonlar (yıkıcı inovasyon) yerine mevcut ürün veya süreçlerde kademeli iyileştirmelerdir.

Temel düşünce, geleceğin geçmişin doğrusal bir devamı olarak görülmesi ve basitçe optimize edilmesi gerektiğidir.

3. Ekonomik/Sistem Teorisi: Yol bağımlılığı

Açıklama: Kararlar, geçmiş olaylar ve mevcut yapılar (yatırımlar, altyapı, zihinsel modeller) tarafından kısıtlanır. İnsanlar, rotayı değiştirmek çok maliyetli veya riskli göründüğü için bildikleri yolda kalırlar.

Temel düşünce şudur: "Mevcut altyapıyı kullanmak, yeni bir altyapı inşa etmekten daha mantıklıdır."

4. Psikolojik: Kayıp kaçınma ve statüko önyargısı

Açıklama: Kayıpları potansiyel kazançlardan daha fazla tartma psikolojik eğilimi. İstismarda kazanç kesindir (sınırlı da olsa), keşifte ise kayıp mümkündür.

Temel düşünce şudur: "Eldeki bir kuş, çalıdaki ikisinden iyidir." (Güvenlik yönelimi).

5. Bağlam içinde: Deneycilik / “Kavram Kanıtı” zihniyeti

Bu, ampirist-idari bir yaklaşımdır.

Açıklaması: Kişi yalnızca verilerle (ampirik kanıtlar) desteklenen şeylere inanır. Kararlar, öngörüye (vizyon) değil, geçmişe dönük değerlendirmeye (raporlamaya) dayanır.

Temel düşünce: "Doğrulanmış veriler olmadan yatırım yapılmaz."

Birisi sistematik olarak sömürüyü seçtiğinde, buna genellikle iyileştirme veya koruma zihniyeti denir ve bu da yeterlilik tuzağına düşme riskini taşır.

🎯🎯🎯 Xpert.Digital'in kapsamlı bir hizmet paketinde sunduğu beş katlı uzmanlığın avantajlarından yararlanın | İş Geliştirme, Ar-Ge, XR, Halkla İlişkiler ve Dijital Görünürlük Optimizasyonu

Xpert.Digital'in kapsamlı bir hizmet paketinde sunduğu beş katlı uzmanlığından yararlanın | Ar-Ge, XR, PR ve Dijital Görünürlük Optimizasyonu - Görsel: Xpert.Digital

Xpert.Digital, çeşitli endüstriler hakkında derinlemesine bilgiye sahiptir. Bu, spesifik pazar segmentinizin gereksinimlerine ve zorluklarına tam olarak uyarlanmış, kişiye özel stratejiler geliştirmemize olanak tanır. Pazar trendlerini sürekli analiz ederek ve sektördeki gelişmeleri takip ederek öngörüyle hareket edebilir ve yenilikçi çözümler sunabiliriz. Deneyim ve bilginin birleşimi sayesinde katma değer üretiyor ve müşterilerimize belirleyici bir rekabet avantajı sağlıyoruz.

Bununla ilgili daha fazla bilgiyi burada bulabilirsiniz:

Avrupa bulut bilişim, yapay zeka ve SpaceX'te neden geride kaldı ve Proof of Vision bunu nasıl değiştiriyor?

Kavram kanıtı Avrupa'yı yavaşlatıyor: ABD'li yatırımcılar OpenAI ve SpaceX'te neyi farklı yapıyor?

Teknolojik gecikme ve ölçekleme engeli

Bu örgütsel asimetri, son yirmi yıldaki teknolojik devrimlerin neredeyse yalnızca ABD'de ortaya çıkmasının nedenini dikkate değer bir kesinlikle açıklıyor. Bulut devrimi, Avrupalı mühendislerin kesinlikle başlatabileceği bir devrim olmasına rağmen Avrupa'da ortaya çıkmadı. Yapay zekâ, Avrupa laboratuvarlarının hakimiyetinde değildi; oradaki araştırma mükemmelliğine rağmen. Sosyal medya, sosyolojik koşullar mevcut olmasına rağmen Avrupalı girişimlerden ortaya çıkmadı. Bu bir zekâ veya teknolojik bilgi birikimi meselesi değil, belirli bir belirsizlik biçimine sermaye yatırma isteği meselesidir.

Bu iki dünyanın birbirinden ayrıldığı belirleyici an, kritik ölçeklendirme aşamasındadır. OpenAI gibi bir şirket, büyük dil modellerini eğitmek için gereken yoğun bilgi işlem altyapısına yatırım yapmak için gereken sermayeyi Avrupa yatırım ortamında asla alamazdı. Avrupalı yatırımcılar kârlı, tek yönlü ekonomiler talep ederdi. Piyasa doğrulaması talep ederlerdi. Organik büyüme talep ederlerdi. Bunların hepsi o noktada henüz kesin olarak cevaplanamayan sorulardı. Ancak Amerika'da kritik soru farklı bir şekilde ortaya atılmıştı: Geleceğin büyük dil modellerinin hakimiyetinde olduğunu varsayarsak, bu geleceği hayata geçirmek için ne kadar sermayeye ihtiyacımız var? Bu tamamen farklı bir soru ve tamamen farklı cevaplara yol açıyor.

İçin uygun:

Karar alma ritmi ve öngörünün değeri

Bu temel zihniyet farklılığının bir de ritim etkisi var. Avrupalı yatırımcılar, uzun vadeli planlama ve istikrar odaklı bir tempoda hareket ediyor. Fonlama dilimler halinde sağlanıyor. Hedeflere ulaşılması gerekiyor. Bir sonraki finansman turu, çok özel kriterlerin karşılanmasına bağlı. Bu durum, bir fırsatın belirlenmesi ile sermayenin tahsisi arasında doğal bir gecikmeye yol açıyor. Bu gecikme sırasında fırsatlar ortadan kalkıyor.

Öte yandan Amerikalı yatırımcılar farklı bir tempoda hareket ediyor. Kritik kararlar nispeten hızlı bir şekilde, ancak büyük miktarda sermaye ve güçlü bir bağlılıkla alınıyor. OpenAI'ya yatırım yapan girişim sermayesi fonu, bunu ayrılmış test sermayesiyle değil, kendi portföyünden önemli miktarda fonla yaptı. Bu, farklı bir uyum yaratıyor. Yatırımcı, şirketin başarısına katlanarak bağımlı hale geliyor.

Sıklıkla gözden kaçan bir diğer boyut ise bilginin nasıl değerlendirildiği sorusudur. Kavramsal Kâr peşinde koşan bir Avrupalı yatırımcı, esasen bilgi konusunda belirli bir tezle hareket eder. Bu tez, mevcut ve güvenilir bilginin karar kriteri olduğunu belirtir. Belirsizlik ne kadar azsa, karar o kadar rasyoneldir. Vizyon Kanıtı peşinde koşan bir Amerikalı yatırımcı ise bilgi konusunda farklı bir tezle hareket eder. Bu teze göre, gelecekteki bilgileri öngörme ve bu bilgilere dayanarak tutarlı bir şekilde hareket etme yeteneği, mevcut bilgilerden daha değerlidir. Dünya görmeden önce görebilen bir kurucu, geleceği şekillendirecektir.

Bu yalnızca psikolojik bir fark değil. Somut ekonomik sonuçları da var. Dünya katlanarak daha hızlı değiştikçe, öngörülü kararlar alma becerisi, bilinçli kararlar alma becerisinden daha değerli hale geliyor. Vizyon Kanıtı'nın arkasındaki temel tez de budur. Spekülatif değil, tam olarak ekonomik ilkelerden türetilmiştir.

Açıklayıcı bir örnek: SpaceX'in değerlemesi

Somut bir örnek bunu açıkça gösteriyor: Avrupalı bir yatırımcı, 2015 yılında Elon Musk'ın uzay programına yatırım yapmazdı. Şirket kârlı ve standartlaştırılmış ekonomilerden yoksundu. Geliştirme maliyetleri çok yüksek ve tamamen öngörülemezdi. Yerleşik uzay endüstrisi bu girişimle alay etti. Avrupalı bir değerleme perspektifinden bakıldığında, bu hesaplanamaz bir riskti. Ancak Amerikalı bir yatırımcı şöyle sordu: Eğer özel bir uzay endüstrisi gelecekse, eğer roket fırlatma maliyetleri kat kat azaltılacaksa, eğer bu ticari bir uzay ekonomisinin ön koşuluysa, o zaman başkası yapmadan önce biz yatırım yapmalıyız. SpaceX şu anda dünyanın en değerli özel şirketlerinden biri. Bu fark tesadüfi değil.

Yönetim yapıları: Kontrol ve devredilen güven

Fark, yönetişim ve kontrolde de belirgindir. Avrupalı yatırımcılar genellikle kontrol pozisyonundan hareket ederler. Yönetim kurulu koltukları isterler. Ayrıntılı raporlama yapıları isterler. Neler olup bittiğini anlamak isterler. Bu, finans teorisi ve risk yönetiminden türetilen klasik portföy yönetimi modelidir. Öte yandan Amerikalı yatırımcılar genellikle devredilmiş bir kontrol biçimiyle çalışırlar. Güvendikleri kurucuları seçer ve onlara önemli ölçüde özgürlük tanırlar. Raporlama daha az ayrıntılıdır, ancak sermaye tutarları daha yüksek ve kısıtlamalar daha azdır.

Bu durum paradoksal bir duruma yol açıyor. Avrupalı yatırımcılar, riski kontrol yoluyla azaltmaya çalışıyor. Bu durum aslında daha yüksek risklere yol açıyor çünkü kurucuların hareket kabiliyetini kısıtlıyor. Amerikalı yatırımcılar ise, seçici sermaye serbest bırakma ve yüksek güven seviyeleriyle riski azaltmaya çalışıyor. Bu, kurucuların hızlı kararlar almasını sağladığı için işe yarıyor.

İçin uygun:

Kültürel kimlik, ağ etkileri ve zaman ufukları

Kültürel özgüvenle ilgili bir boyut da var. Amerika, kendini geleceğin yaratıcısı olarak gören bir ülke. Burada büyük servetler, mevcut yapıların iyileştirilmesiyle değil, tamamen yeni kategorilerin oluşturulmasıyla yaratılıyor. Bu, toplumsal zihniyete derinlemesine işlemiş bir durum. Avrupa ve özellikle Almanya, çok daha eski bir sanayi devrimi geçmişine sahip bir ülke. Büyük servetler genellikle yeni girişimlerle değil, mevcut yapıların profesyonelleştirilmesi ve iyileştirilmesiyle yaratılmıştır. Bu durum, tam bir belirsizlikle nasıl başa çıkılacağı konusunda temel bir belirsizliğe dönüşüyor.

Üçüncü bir olgu, sermaye tahsisinde ağ etkisidir. Amerika'da, benzer kriterlere göre faaliyet gösteren yatırımcı ağları onlarca yıl içinde oluşmuştur. Bu, bu durumda yapıcı olan bir tür sürü psikolojisine yol açar: Önde gelen bir girişim sermayesi fonu bir vizyona yatırım yaptığında, diğer fonlar genellikle onu takip eder. Bu, sermaye akışını katlanarak artırır. Avrupa'da ise, temel yatırım felsefeleri daha az tutarlı olduğu için bu olgu daha az belirgindir.

Bir diğer önemli nokta ise zaman ufukları meselesidir. Avrupalı yatırımcılar, özellikle emeklilik fonları gibi kurumsal yatırımcılar, beş ila yedi yıl içinde kârlılık bekleyen zaman ufuklarıyla çalışırlar. Amerikan girişim sermayesi fonları ise genellikle on ila on beş yıllık zaman ufuklarıyla çalışırlar. Bu, kurumsal yatırımcı gruplarının yapısıyla ilgili temel bir farktır. Bir Avrupa emeklilik fonu, üyelerine düzenli olarak getiri raporlamak zorundadır. Bir Amerikan girişim sermayesi fonu, yatırımcı sözleşmesinde, gerçekleşmemiş kazançların anında getiriye dönüştürülmesi gerekmediğini şart koşabilir.

Küresel hakimiyet, değişim ve yapısal gerçekler

Bu zihniyet farklılıklarının sonuçları, küresel teknoloji sektörünün yapısında gözlemlenebilir. Dünyanın en değerli şirketlerinin neredeyse tamamı, Amerikan sermayesi aracılığıyla Amerikan startup ağları içerisinde kurulmuştur. Bunun nedeni, Avrupalıların aptal veya daha az yenilikçi olması değil. Amerika'daki sermaye dağıtım mekanizmalarının, katlanarak artan potansiyele daha hızlı yatırım yapma kapasitesine sahip olmasıdır.

Ancak, son yıllarda bu sistemin değiştiğine dair işaretler de mevcut. Önemli ölçüde daha büyük sermayelerle faaliyet gösteren Avrupa'daki mega fonların artan varlığı ve keşfe daha fazla önem verilmesi gerektiği konusundaki artan farkındalık, bir öğrenme sürecinin başladığını gösteriyor. Avrupa'daki Balderton Capital ve Index Ventures gibi firmalar, Amerikan modeline göre bilinçli bir şekilde faaliyet göstermiş ve bunda oldukça başarılı olmuşlardır. Bu, zihniyetin genetik veya değişmez olmadığını, öğrenilebileceğini gösteriyor.

Bununla birlikte, önemli yapısal engeller varlığını sürdürüyor. Avrupa'daki düzenleyici ortam, finans kuruluşlarını genellikle daha muhafazakar bir sermaye tahsis stratejisi benimsemeye zorluyor. Avrupa'daki iletişim sektörü daha parçalı olduğundan, yatırımcıların hızlı karar alması zorlaşıyor. Girişim kültürü daha az belirgin, yani yatırım yapılabilecek daha az potansiyel unicorn kurucusu var.

Avrupalı yatırımcı zihniyeti ahlaki açıdan aşağı veya temelde mantıksız değildir. Tarihsel ve düzenleyici ortamın bir ürünüdür. Belirli şirket ve pazar türleri için olağanüstü derecede iyi işler. Ancak son yirmi yıldır teknoloji sektörünü tanımlayan üstel büyüme ekonomisi için bu zihniyet önemli bir engeldir. Kavram kanıtı talep eden bir yatırımcı, vizyon kanıtına yatırım yapan bir yatırımcının her zaman gerisinde kalacaktır. Bu bir şans meselesi değil, matematiksel bir gerçektir.

Küresel pazarlama ve iş geliştirme ortağınız

☑️İş dilimiz İngilizce veya Almancadır

☑️ YENİ: Ulusal dilinizde yazışmalar!

Konrad Wolfenstein

Size ve ekibime kişisel danışman olarak hizmet etmekten mutluluk duyarım.

iletişim formunu doldurarak benimle iletişime geçebilir +49 89 89 674 804 (Münih) numaralı telefondan beni arayabilirsiniz . E-posta adresim: wolfenstein ∂ xpert.digital

Ortak projemizi sabırsızlıkla bekliyorum.

☑️ Strateji, danışmanlık, planlama ve uygulama konularında KOBİ desteği

☑️ Dijital stratejinin ve dijitalleşmenin oluşturulması veya yeniden düzenlenmesi

☑️ Uluslararası satış süreçlerinin genişletilmesi ve optimizasyonu

☑️ Küresel ve Dijital B2B ticaret platformları

☑️ Öncü İş Geliştirme / Pazarlama / Halkla İlişkiler / Fuarlar

İş geliştirme, satış ve pazarlama alanındaki küresel endüstri ve ekonomi uzmanlığımız

İş geliştirme, satış ve pazarlama alanındaki küresel sektör ve iş uzmanlığımız - Görsel: Xpert.Digital

Sektör odağı: B2B, dijitalleşme (yapay zekadan XR'a), makine mühendisliği, lojistik, yenilenebilir enerjiler ve endüstri

Bununla ilgili daha fazla bilgiyi burada bulabilirsiniz:

Görüş ve uzmanlık içeren bir konu merkezi:

- Küresel ve bölgesel ekonomi, inovasyon ve sektöre özgü trendler hakkında bilgi platformu

- Odak alanlarımızdan analizler, dürtüler ve arka plan bilgilerinin toplanması

- İş ve teknolojideki güncel gelişmeler hakkında uzmanlık ve bilgi edinebileceğiniz bir yer

- Piyasalar, dijitalleşme ve sektör yenilikleri hakkında bilgi edinmek isteyen şirketler için konu merkezi