Rapora göre, finansal hizmetler sektöründe yeni bir devrim yaşanıyor. Ancak yeni "devrimci" olan blockchain değil, yapay zeka, büyük veri ve Nesnelerin İnterneti.

PayPal, Alipay, WeChat Pay, Venmo ve daha nicelerini kim bilmez ki? Bu nedenle, blockchain kripto paralarının yanı sıra fintech teknolojisine de özel önem veriyoruz.

+++ Almanya'da FinTech +++ FinTech'ler önem kazanıyor +++ FinTech Çin'de büyük, Japonya'da değil +++ Mobil Ödemeler – bu bir şey olacak +++ Almanların şüpheciliği mobil ödemeleri engelliyor +++ Mobil ödeme Almanya'da henüz çalışmıyor +++ Akıllı ödemeler +++ Akıllı telefonlar hazır, pazarlar daha az hazır +++ Burada Google Pay ile ödeme yapabilirsiniz +++ Tüketiciler giderek daha fazla parayı dijital olarak hareket ettiriyor +++ Almanlar çevrimiçi bankacılığa en az güveniyor +++

Fintech veya finansal teknoloji, finansal hizmetler sektörüyle ilgili teknolojiler için kullanılan genel bir terimdir. Burada odak noktası, banka dışı veya banka benzeri hizmet sağlayıcılar tarafından finansal hizmetler sunmak için kullanılan modern teknolojilerdir. Bunlar genellikle bankacılık lisansı olmadan faaliyet göstermeye ve yerleşik rakiplerden pazar payı elde etmeye çalışan genç şirketler veya girişimlerdir. Bu, tüketicilerin geleneksel bankalara bağlı kalmadan, çevrimiçi olarak daha bağımsız bir şekilde para yatırmalarına, kredi çekmelerine, ödeme yapmalarına veya finansal danışmanlık almalarına olanak tanır.

Bu teknolojiler öncelikle e-ticaret ve mobil uygulamalarda kullanılmaktadır. Mobil ödeme, mobil nakitsiz ödemenin tüm biçimlerini kapsamaktadır.

Elektronik endüstrisindeki gelişmeler ve akıllı telefonlar, dizüstü bilgisayarlar ve tabletler gibi internet bağlantılı mobil cihazların giderek yaygınlaşması, fintech pazarının büyümesini tetikliyor. Bu teknolojik gelişmeler, özellikle bankacılık sektöründe, geleneksel bankacılıktan modern çevrimiçi bankacılığa doğru bir dönüşüme yol açtı. Yalnızca Almanya'da 2013 yılında yaklaşık 54,3 milyon çevrimiçi çek hesabı bulunuyordu. Anketler, çevrimiçi bankacılığı kullanma isteğinin giderek arttığını gösteriyor. Ayrıca, PayPal ve Bitcoin gibi mobil ödeme uygulamaları da giderek daha popüler hale geliyor.

Almanya'da Fintech

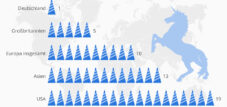

Fintech, "finansal" ve "teknoloji" kelimelerinden türetilmiş bir terimdir. Mobil ödeme sistemleri, çevrimiçi ödeme platformları ve kitlesel fonlama web siteleri gibi finansal hizmetlerle ilgili yeni teknolojiler ve web tabanlı hizmetler konusunda uzmanlaşmış şirketleri kapsar. 2015 yılında, strateji danışmanlık şirketi LSP Digital, Almanya'da genel merkezi bulunan 139 fintech şirketini saymış olup, bunların 49'u Berlin'de yer almaktadır. Dolayısıyla fintech, Alman iş dünyasına çoktan girmiştir. Ancak Statista'nın bir anketine göre, ortalama tüketicilerin büyük çoğunluğu bu terime aşina değildir.

FinTech'ler giderek önem kazanıyor

“FinTech”, İsviçre finans sektöründe sıkça kullanılan bir terimdir ve PwC tarafından geçen hafta yayınlanan 2017 Küresel FinTech Raporu'nun da gösterdiği gibi, bu kullanım haklıdır. Rapora göre, İsviçre'deki köklü finansal hizmet sağlayıcıları giderek daha çok genç çevrimiçi şirketlere odaklanıyor ve rekabet yerine iş birliğine öncelik veriyor: Ankete katılan finans şirketlerinin %59'u halihazırda FinTech şirketleriyle çalışıyor ve %82'si önümüzdeki üç ila beş yıl içinde bu ortaklıkları güçlendirmeyi hedefliyor.

Ayrıca, diğer şeylerin yanı sıra kripto para birimi Bitcoin'in de temelini oluşturan, finansal akışların geleceği olarak kabul edilen bir teknolojiyi, yani blockchain'i kullanmayı amaçlıyorlar. Finansal hizmet sağlayıcılarının %75'i önümüzdeki üç yıl içinde bu tür uygulamaları kullanıma sunmayı planlıyor. Bu, İsviçre finans sektöründe önemli bir değişimi temsil ediyor; PwC Strategy& İsviçre'den Dr. Daniel Diemers de bunu doğruluyor: “Önümüzdeki beş ila on yıldaki trendlerin, İsviçre özel bankacılığı ve varlık yönetimi de dahil olmak üzere finansal hizmetler sektörünün tüm alanlarında bir dönüşüme yol açacağı açık. Blockchain, bir fantezi olmaktan çıkıp gerçeğe dönüşüyor. İsviçre şirketleri ve FinTech'ler arasındaki devam eden iş birliği, gelecekteki başarının anahtarıdır.”

FinTech Çin'de büyük, Japonya'da değil

2017 FinTech Benimseme Endeksi'ne göre, Almanya'daki yetişkin çevrimiçi kullanıcıların yüzde 35'i FinTech hizmetlerinden yararlanıyor. Bu hizmetler arasında para transferleri ve ödemeler, finansal planlama, tasarruf ve yatırımlar, krediler ve sigorta alanlarındaki teklifler yer alıyor. FinTech, yüzde 69'luk benimseme oranıyla Çin'de önemli ölçüde daha popüler. Buna karşılık, yüksek teknoloji ülkesi Japonya daha çekingen davranıyor ve dijital olarak aktif nüfusunun sadece yüzde 13'ü FinTech kullanıyor.

Mobil ödemeler – bu çok önemli bir şey olacak!

Mobil ödeme, nakit kullanmadan, örneğin akıllı telefon veya akıllı saat ile ödeme yapmak anlamına gelir. Giderek önem kazanan bir ödeme yöntemidir; 2021 yılı için dünya çapında yaklaşık 664 milyon kullanıcıya ulaşması bekleniyor. Concardis , konuyu tanıtıyor ve Apple'ın yenilikçi çözümü "Apple Pay" ile küresel pazarı nasıl kademeli olarak fethettiğini gösteriyor.

Almanya'daki şüphecilik mobil ödemeleri yavaşlatıyor

Almanlar nakit paraya bağlı. İsveç ve Büyük Britanya gibi ülkeler fiziksel paradan hızla uzaklaşırken, EHI'nin bir araştırmasına göre Almanya'da perakende satışların %50'sinden fazlası hala madeni para ve banknotlardan oluşuyor. Bununla birlikte, işletmeler geleceğe hazırlanıyor: Almanya'daki büyük perakendecilerin üçte ikisi, yıl sonuna kadar temassız ödeme seçeneği sunmayı planlıyor; bunlar arasında Aldi ve Lidl de bulunuyor.

Şimdi tek yapılması gereken tüketicilerin de bu sisteme dahil olması. Statista'nın yaptığı bir araştırmaya göre, çoğunluk hala şüpheci. Ancak Almanya'daki yetişkinlerin en az yüzde 46'sı mobil ödemeye açık. Statista analistleri, kullanıcı sayısının önümüzdeki beş yıl içinde 6,1 milyona ulaşacağını tahmin ediyor.

Ancak, henüz gerçekleşmesi gereken birkaç şey daha var. Şu anda ne Apple Pay, ne Android Pay, ne de Samsung Pay bu ülkede mevcut değil. Söylentilere göre, üçü de bu yıl içinde kullanıma sunulabilir. Mobil ödemelerin yaygınlaşması, gerekli donanıma sahip tüketici eksikliğinden kaynaklanmayacak. IHS Markit'teki pazar araştırmacıları, 2017 yılının sonuna kadar dünya çapında 3,4 milyar uyumlu akıllı telefon olacağını tahmin ediyor.

Almanya'da mobil ödeme henüz kullanıma sunulmadı

Statista'nın Dijital Pazar Görünümü'ne göre, Almanya'da bu yıl yaklaşık 2,2 milyon kişi satış noktasında mobil ödeme kullanacak. Bu, mobil cüzdanlar, uygun bir satıcı ödeme terminaliyle uygulama tabanlı işlemler ve NFC, QR kod veya Bluetooth tabanlı ödemeleri içeriyor. Ancak, bu tür hizmetleri kullananlar bile bunu oldukça temkinli yapıyor; bu durum, kullanıcı başına ortalama işlem hacminin 80 €'nun biraz üzerinde olmasıyla kanıtlanıyor. ABD (kullanıcı başına 1.838 €) veya İngiltere (kullanıcı başına 1.683 €) gibi ülkelerde durum oldukça farklı.

Akıllı ödeme

Köşe bakkallarında ödeme yapma şekli de giderek dijitalleşiyor. Bu durum, denetim ve danışmanlık firması Deloitte'un perakende sektöründeki ödeme davranışları üzerine yaptığı son bir araştırmada ortaya çıktı. Araştırmaya göre, İsviçreli alışveriş yapanların büyük çoğunluğu fiziksel mağazalarda alışveriş yaparken hala kartla veya nakit ödemeyi tercih ederken, %17'si ödeme için akıllı telefonlarını kullanmaya başlamış durumda ve araştırma bu rakamın önümüzdeki on iki ay içinde neredeyse iki katına çıkmasını bekliyor. Birçok dijital teknolojide olduğu gibi, 16-29 yaş arası genç nesil bu konuda (%25) daha yaşlı nesillere (%11, 50-69 yaş arası) göre önemli ölçüde daha aktif.

İsviçre'deki mobil ödeme kullanıcılarının %27'si mağazalarda alışveriş yaparken yalnızca ilgili perakendecinin uygulamasını kullanırken, çoğunluğu üçüncü taraf ödeme sistemlerini de kullanıyor. Bu alanda, yerli sağlayıcı TWINT, %40'lık üçüncü taraf kullanıcı oranıyla açık ara önde yer alırken, onu Apple (%33) ve Samsung (%17) uygulamaları takip ediyor.

Akıllı telefonlar pazarları ele geçirmeye hazır

Apple Pay, Samsung Pay veya Android Pay şu anda Almanya'da mevcut değil. Ancak IHS Markit . Apple'ın mobil ödeme sistemi şu anda yalnızca 15 uluslararası pazarda mevcut ve rakipleri için de durum benzer. Tüketici tarafında altyapı zaten mevcut. 2017 yılının sonuna kadar dünya genelinde 3,4 milyar akıllı telefonun üç büyük ödeme sağlayıcısından biriyle uyumlu olması bekleniyordu.

Burada Google Pay ile ödeme yapabilirsiniz.

Google Pay artık Almanya'da da kullanılabiliyor. Lansmanda yer alan katılımcı perakendeciler arasında Adidas, Lidl Süd ve Media Markt bulunuyor. Tüketiciler, Google Pay'i . Mobil ödeme hizmeti şu anda dünya çapında 19 ülke ve bölgede mevcut. Karşılaştırma yapmak gerekirse, Apple Pay şu anda Kanal Adaları ve San Marino gibi küçük bölgeler de dahil olmak üzere 27 ülke ve bölgede kullanılabiliyor.

Tüketiciler giderek daha fazla parayı dijital ortama aktarıyor

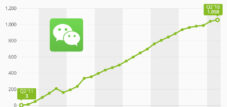

Statista'nın 2017 Fintech Raporu'na göre, dijital ödemelerin küresel işlem hacmi 2021 yılında 4,6 trilyon ABD dolarına ulaşacak. Bu rakam, tüketiciler tarafından ürün ve hizmetler için başlatılan tüm çevrimiçi ödemeleri, akıllı telefon uygulamaları aracılığıyla satış noktasında yapılan mobil ödemeleri ve özel kullanıcılar arasında sınır ötesi birebir transferleri içermektedir. Dijital olarak hareket eden bu paranın büyük çoğunluğu Çin'de (1,5 trilyon ABD doları) ve ABD'de (1,2 trilyon ABD doları) gerçekleşecek. Analistler, Almanya için işlem hacmini 153 milyar ABD doları olarak tahmin ediyor.

Almanlar çevrimiçi bankacılığa en az güvenen kesim

Almanlar, en azından dijital teknolojiler söz konusu olduğunda, pek güven duymuyorlar. Özellikle çevrimiçi bankacılıkla ilgili risklerden korkuyorlar. tns-Infratest tarafından yapılan bir araştırmaya , çevrimiçi finansal işlemler yapmanın tehlikeli olduğuna inanıyor. Çevrimiçi alışveriş konusunda da temkinliler: Sadece %40'tan biraz fazlası internet üzerinden mal sipariş etmenin az veya hiç risk taşımadığını düşünüyor.

İletişimi koparmamak