Finansal teknoloji veya Fintech, yeni bir finans endüstrisi

Dil seçimi 📢

Yayınlanan: 24 Ağustos 2018 / Güncelleme: 30 Ağustos 2024 - Yazar: Konrad Wolfenstein

Rapora göre, finansal hizmetler endüstrisinde yeni bir devrim devam ediyor. Bununla birlikte, blockchain değil yeni “devrimci” değil, yapay zeka, büyük veriler ve Nesnelerin İnterneti.

PayPal, Alipay, WeChat Pay, Venmo ve daha fazlasını kim bilmiyor? Bu nedenle Blockhain kripto paralarının yanı sıra fintech teknolojisine de özellikle önem veriyoruz.

+++ Almanya'da Fintech +++ FinTech'ler önem kazanıyor +++ FinTech Japonya'da değil, Çin'de büyük +++ Mobil ödemeler – bu gerçekleşecek +++ Alman şüpheciliği mobil ödemeleri yavaşlatıyor +++ Mobil ödemeler Almanya'da hala geçerli değil +++ Akıllı ödeme +++ Akıllı telefonlar hazır, piyasalar daha az +++ Burada Google Pay ile ödeme yapabilirsiniz +++ Tüketiciler giderek daha fazla parayı dijital olarak taşıyor +++ Almanlar çevrimiçi bankacılığa güveniyor en az +++

Fintech veya finansal teknoloji, finansal hizmetler sektörüyle ilgili teknolojiler için kullanılan ortak bir terimdir. Burada odak noktası, finansal hizmetlerin banka dışı veya banka benzeri hizmet sağlayıcılar tarafından sağlanmasına yönelik modern teknolojilerdir. Bunlar genellikle işlerini bir bankacılık lisansı olmadan yürütmeye ve halihazırda yerleşik rakiplerden pazar payını güvence altına almaya çalışan genç şirketler veya yeni kurulan şirketlerdir. Bu, tüketicilerin daha bağımsız bir şekilde, yani geleneksel bankacılık olmadan, İnternet aracılığıyla para yatırmasına, kredi almasına, ödeme işlemlerini tamamlamasına veya finansal tavsiye almasına olanak tanır.

Teknolojiler ağırlıklı olarak e-ticaret ve mobil alanlarda kullanılmaktadır. Mobil ödeme, her türlü mobil nakitsiz ödemeyi içerir.

Elektrik endüstrisindeki ilerleme ve akıllı telefonlar, dizüstü bilgisayarlar ve tabletler gibi İnternet bağlantısı olan mobil cihazların artan yaygınlaşması, fintech pazarının büyümesine ivme kazandırıyor. Teknik olanaklar nedeniyle, özellikle bankacılık işinde, klasik bankacılıktan modern internet tabanlı bankacılığa doğru bir değişim yaşanmıştır. Yalnızca Almanya'da 2013 yılında yaklaşık 54,3 milyon çevrimiçi çek hesabı vardı. Anketler internet bankacılığını kullanma isteğinin arttığını gösteriyor. PayPal ve Bitcoin gibi mobil ödeme uygulamaları da giderek popüler hale geliyor.

Almanya'da Fintech

Fintech, finansal ve teknoloji kelimelerinin birleşiminden oluşan bir terimdir. Buna mobil ödeme sistemleri, çevrimiçi ödemeler veya kitlesel fonlama web siteleri gibi finansal hizmetlerle ilgili yeni teknolojiler ve web teklifleri konusunda uzmanlaşmış şirketler de dahildir. Strateji danışmanlığı LSP Digital, 2015 yılında merkezi Almanya'da bulunan ve 49'u Berlin'de olmak üzere 139 fintech şirketi tespit etti. Fintech Alman iş dünyasına çoktan girdi. Statista araştırmasına göre ortalama tüketicilerin çoğunluğu bu terimi kullanmıyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

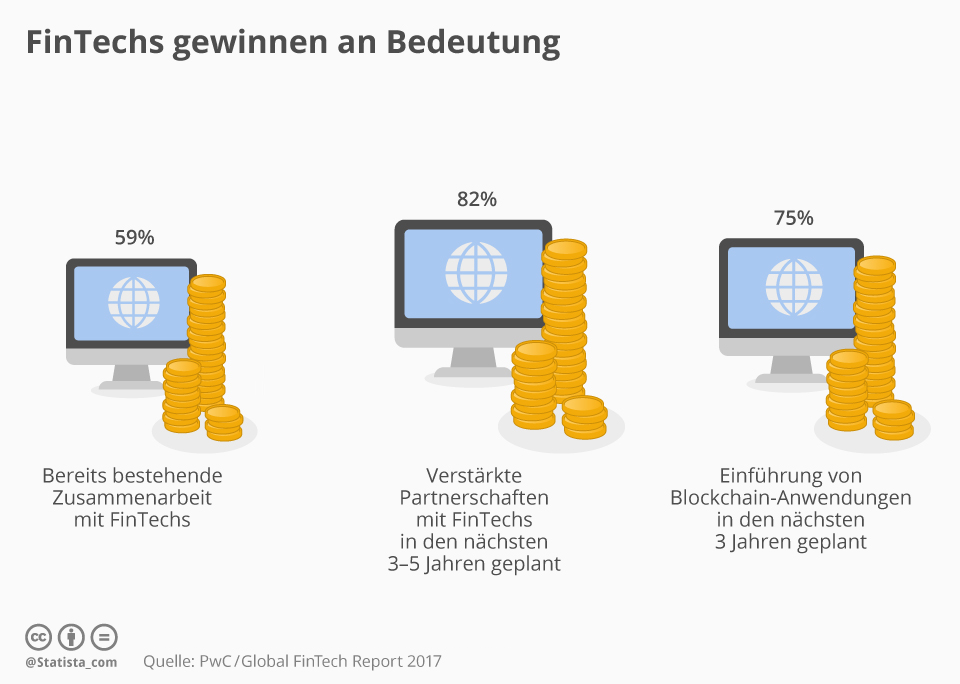

FinTech'lerin önemi giderek artıyor

“Fintech”, Swiss finans endüstrisinde sıklıkla belirtilen bir anahtar kelimedir - ve haklı olarak, geçen hafta yayınlanan PWC'nin Global Fintech Raporu 2017'nin gösterdiği gibi. Buna göre, İsviçre'deki yerleşik finansal hizmet sağlayıcıları giderek daha fazla görünürde genç çevrimiçi şirketler var ve rekabet yerine işbirliğine güveniyor: Ankete katılan finansal şirketlerin yüzde 59'u zaten fintech'lerle çalışıyor, yüzde 82'si önümüzdeki üç ila beş yıl boyunca bu tür ortaklıkların pekiştirilmesini hedefliyor.

Ayrıca, finansal akışların geleceği olarak işlem gören ve diğer şeylerin yanı sıra, Bitcoin'in temel olduğu bir teknoloji kullanmak istiyorlar: Blockchain. Finansal hizmet sağlayıcılarının yüzde 75'i önümüzdeki üç yıl içinde bu başvuruları tanıtmayı planlıyor. İsviçre Finans Merkezi'nin yanı sıra Dr. PWC Strategy & İsviçre'den Daniel Diemers şunları söylüyor: “Finansal hizmetler sektörünün tüm alanlarında, İsviçre özel bankacılık ve servet yönetiminde de önümüzdeki beş ila on yıl boyunca kesintiye yol açacağı açıktır. Blockchain hype'dan bir gerçeklik haline gelir. İsviçre şirketleri ve fintechs arasındaki sürekli işbirliği gelecekteki başarının anahtarıdır.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

FinTech Japonya'da değil Çin'de büyük

Almanya'daki yetişkin çevrimiçi kullanıcıların yüzde 35'i FinTech hizmetlerini kullanıyor. Bu, EY tarafından yakın zamanda yayınlanan FinTech Benimseme Endeksi 2017'den . Buna transferler ve ödemeler, finansal planlama, tasarruflar ve yatırımlar, krediler ve sigorta alanlarındaki teklifler dahildir. FinTech, yüzde 69'luk benimseme oranıyla Çin'de çok daha popüler. Buna karşılık, yüksek teknoloji ülkesi Japonya, itidalli davranıyor. Dijital olarak aktif nüfusun yalnızca yüzde 13'ü FinTech kullanıyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Mobil ödemeler – bu önemli bir şey olacak

Mobil ödeme, örneğin bir akıllı telefon veya hatta bir akıllı saat ile nakit olmadan ödeme yapmak anlamına gelir. Sürekli önemi artan bir ödeme yöntemi; 2021 yılı için dünya çapında yaklaşık 664 milyon kullanıcının olacağı tahmin ediliyor. Concardis ile işbirliği içinde oluşturulan infografikimiz konuyu tanıtıyor ve Apple'ın yenilikçi "Apple Pay" çözümüyle küresel pazarı nasıl yavaş yavaş fethettiğini gösteriyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Alman şüpheciliği mobil ödemeleri yavaşlatıyor

Almanlar nakite bağımlı. İsveç ve Büyük Britanya gibi ülkeler hızla analog paradan uzaklaşırken, EHI araştırmasına göre madeni paralar ve banknotlar bu ülkedeki perakende satışların hâlâ yüzde 50'sinden fazlasını oluşturuyor. Yine de mağazalar geleceğe hazırlanıyor: Aldi ve LIDL de dahil olmak üzere Almanya'daki büyük perakendecilerin üçte ikisi yıl sonuna kadar temassız ödeme olanağı sunmak istiyor.

Artık geriye kalan tek şey tüketicilerin bu kararı takip etmesi. Statista anketine göre çoğunluk şu ana kadar şüpheci yaklaştı. Ancak Almanya'daki yetişkinlerin en az yüzde 46'sı mobil ödemeye açık. Statista analistleri önümüzdeki beş yıl içinde kullanıcı sayısının 6,1 milyona çıkacağını öngörüyor.

Ama hâlâ gerçekleşmesi gereken çok şey var. Şu anda bu ülkede Apple Pay, Android Pay veya Samsung Pay kullanılamıyor. Söylentilere göre bu yıl üçü de hazır olabilir. Tüketicilerin uygun donanıma sahip olması durumunda mobil ödemenin uygulamaya konması başarısız olmayacaktır. IHS Markit'teki pazar araştırmacıları, 2017 yılı sonuna kadar dünya çapında 3,4 milyar uyumlu akıllı telefonun olmasını bekliyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Almanya'da mobil ödeme henüz kullanılamıyor

Statista Digital Market Outlook'a göre bu yıl Almanya'da yaklaşık 2,2 milyon kişi satış noktalarında mobil ödemeyi kullanacak. Buna mobil cüzdanlar aracılığıyla yapılan ödemeler, uygun bir satıcı ödeme terminali ve NFC ile uygulama tabanlı işlemler, QR kodu veya Bluetooth tabanlı ödeme süreçleri dahildir. Ancak bu tür hizmetleri kullananlar bile, kullanıcı başına ortalama işlem hacminin 80 avronun biraz üzerinde olduğunu gösterdiğinden, bunu dikkatli bir şekilde yapma eğiliminde. Örneğin ABD'de (1.838 €/kullanıcı) veya Büyük Britanya'da (1.683 €/kullanıcı) durum farklıdır.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Akıllı ödeme

Köşedeki mağazada ödeme yapmak da giderek dijital hale geliyor. Bu, denetim ve danışmanlık şirketi Deloitte'un perakende sektöründeki ödeme davranışlarına ilişkin güncel bir çalışmasıyla gösterilmektedir. Buna göre İsviçrelilerin çoğunluğu mağazada alışveriş yaparken hâlâ kartla ödemeyi veya nakit ödemeyi tercih ediyor. Ancak yüzde 17'si halihazırda ödeme yapmak için akıllı telefonlarını kullanıyor ve araştırma bu oranın önümüzdeki on iki ay içinde neredeyse iki katına çıkmasını bekliyor. Pek çok dijital teknolojide olduğu gibi, 16 ila 29 yaş arasındaki genç nesil, yüzde 25 ile eski nesle göre önemli ölçüde daha aktif (50 ila 69 yaş arası yüzde 11).

İsviçreli mobil ödeme kullanıcılarının yüzde 27'si mağazada akıllıca alışveriş yaparken yalnızca ilgili perakendecinin uygulamasını kullanıyor, ancak çoğunluk aynı zamanda üçüncü taraf ödeme sistemlerini de kullanıyor. Burada yüzde 40'lık üçüncü taraf kullanıcı sayısına sahip yerli sağlayıcı TWINT, Apple (yüzde 33) ve Samsung'un (yüzde 17) uygulamalarının açık ara önünde yer alıyor.

Statista'da  daha fazla infografik bulabilirsiniz

daha fazla infografik bulabilirsiniz

Akıllı telefonlar hazır, piyasalar daha az

Şu anda bu ülkede Apple Pay, Samsung Pay veya Android Pay kullanılamıyor. IHS Markit'teki analistlerin yaptığı bir analize göre Almanlar mobil ödeme arzındaki yetersizlik konusunda yalnız değil . Apple'ın mobil ödeme sistemi şu anda yalnızca 15 uluslararası pazarda mevcut; rekabetin dağılımı da benzer. Tüketici tarafında altyapı zaten mevcut. 2017 sonu itibarıyla dünya çapında 3,4 milyar akıllı telefonun üç büyük ödeme sağlayıcısından biriyle uyumlu olması bekleniyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Buradan Google Pay ile ödeme yapabilirsiniz

Google Pay Almanya'da kullanılabilir. Başlangıçta diğerlerinin yanı sıra Adidas, Lidl Süd ve Media Markt da orada olacak. Tüketiciler, ilgili sembolün görüntülendiği her yerde Google Pay'i Mobil ödeme hizmeti şu anda dünya çapında 19 ülke ve bölgede kullanılabilmektedir. Karşılaştırma için: Apple Pay şu anda Channel Adaları veya San Marino gibi küçük alanlar da dahil olmak üzere 27 ülke ve bölgede kullanılabiliyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Tüketiciler giderek daha fazla parayı dijital ortama aktarıyor

Küresel dijital ödeme işlem hacmi 2021'de 4,6 trilyon dolara ulaşacak. Bu, yeni Statista Fintech Raporu 2017'de ortaya çıkıyor. Bu, tüketiciler tarafından ürün ve hizmetler için yapılan tüm çevrimiçi ödemeleri, akıllı telefon uygulaması aracılığıyla POS'ta yapılan mobil ödemeleri ve özel kullanıcılar arasındaki sınır ötesi P2P transferlerini içerir. Dijital olarak taşınan paranın çoğunluğu Çin'den (1,5 trilyon ABD doları) ve ABD'den (1,2 trilyon ABD doları) geliyor. Analistler Almanya için işlem hacminin 153 milyar dolar olduğunu tahmin ediyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

Almanlar internet bankacılığına en az güveniyor

Almanlar en azından dijital teknolojilere pek güvenmiyor. Alman vatandaşları özellikle internet bankacılığı söz konusu olduğunda tehlikelerden korkuyor. Tns-Infratest tarafından yapılan bir araştırmaya katılanların neredeyse dörtte üçü, finansal işlemleri çevrimiçi yürütmenin tehlikeli olduğuna inanıyor. İnsanlar internetten alışveriş yaparken hâlâ temkinli davranıyor: Yalnızca yüzde 40'tan biraz fazlası İnternet üzerinden ürün siparişi verirken tehlike riskinin çok az olduğuna veya hiç olmadığına inanıyor.

Statista'da daha fazla infografik bulabilirsiniz

Statista'da daha fazla infografik bulabilirsiniz

İletişimi koparmamak