Ekonomik devlerin yapay zeka savaşının ardındaki kirli gerçek: Almanya'nın istikrarlı modeli ile Amerika'nın riskli teknoloji bahsi – Resim: Xpert.Digital

Teknoloji devlerinin Aşil topuğu: Silikon Vadisi modeli neden şaşırtıcı derecede kırılgan?

Dijital Hakimiyet ve Endüstriyel Direnç: Yapay Zeka Çağında Küresel Ekonomik Modellerin Karşılaştırmalı Analizi

Yorum yetkisi ve pazar konumlandırması mücadelesi

Küresel ekonomik manzara bir yol ayrımında; üstünlük mücadelesi artık sadece üretim hacmi veya ticaret dengeleri gibi geleneksel göstergelerle belirlenmiyor. Bunun yerine, daha incelikli, ancak çok daha önemli bir rekabet ortaya çıktı: yorumlama hakimiyeti mücadelesi, 21. yüzyıl ekonomisinde neyin değer yarattığını ve hangi ekonomik modellerin sürdürülebilir olduğunu tanımlama gücü. Bu, anlatı kontrolü ve stratejik pazar konumlandırması için bir mücadele ve sonucu hiç de kesin değil. Bir yanda, yenilikleri kaçınılmaz ve vazgeçilmez olarak gösterilen küçük bir teknoloji devleri grubu tarafından öncülük edilen, durdurulamaz bir dijital dönüşümü savunan Silikon Vadisi anlatısı var. Diğer yanda ise, gücü fiziksel üretimde, mühendislikte ve uzun süredir kurulmuş değer zincirlerinde yatan, çoğu zaman göz ardı edilen ancak kalıcı bir direnç gösteren sanayileşmiş uluslar var.

Bu rapor, bu gerilimden kaynaklanan temel soruları ele almaktadır. ABD tarafından desteklenen dijital ekonomi, kendi kendini sürdürebilen bir güç müdür, yoksa fiziksel madde, enerji ve küresel tedarik zincirleri üzerine kurulu karmaşık bir üst yapı mıdır? Genellikle soyut ve "temiz" olarak nitelendirilen bu dijital altyapının gerçek maliyetleri ve bağımlılıkları nelerdir? Ve nihayetinde hangi ekonomik model uzun vadeli, istikrarlı ve sürdürülebilir refah için daha donanımlıdır: ABD'nin hız ve risk odaklı, dijital odaklı yaklaşımı mı, yoksa Almanya ve Avrupa'nın istikrar ve tutarlılık odaklı, sanayi temelli modeli mi?

Bu soruların incelenmesi, büyük ekonomik bloklar (ABD, AB ve Çin) arasındaki mevcut ekonomik rekabetin giderek daha üst düzeyde yürütüldüğünü ortaya koymaktadır. Artık sadece ürün ve hizmetlerin doğrudan rekabeti değil, "yenilik" ve "değer"in ne olduğuna dair küresel anlatıların stratejik olarak şekillendirilmesi söz konusudur. "Muhteşem Yedi" olarak adlandırılan ülkelerin medyadaki hakimiyeti ve "yeri doldurulamaz yapay zekâ"nın amansızca tanıtımı tesadüfi değil, dijital ürünlerini ilerlemenin kendisiyle eşitlemek ve herhangi bir alternatifi geriye dönük göstermek için kasıtlı bir stratejidir. Savaş, kişinin kendi vazgeçilmezliğinin algılanması için verilmektedir. Bu anlatı mücadelesinde galip gelen ekonomik model, sadece pazar payı kazanmakla kalmayacak, aynı zamanda küresel sermayeyi, en yetenekli iş gücünü ve elverişli düzenlemeleri de çekecektir. Bu, geleceğin yol haritasını tanımlamakla ilgilidir.

Bununla ilgili olarak:

İki ekonomik modelin anatomisi: ABD/Kaliforniya ve AB/Almanya

Silikon Vadisi'nin hız ve risk odaklı ekonomik modelini ne karakterize eder?

Kökeni ve merkezi Silikon Vadisi'nde bulunan ekonomik model, en uygun şekilde "hızlı ve riskli" olarak tanımlanabilir. Bu model, her şeyden önce üstel büyümeyi ve hızlı ölçeklendirmeyi önceliklendiren, başarısızlığı bir kusur olarak değil, başarıya giden yolda gerekli bir öğrenme adımı olarak gören bir kültüre dayanmaktadır. Birincil amaç genellikle gelecek nesiller için istikrarlı bir şirket kurmak değil, kuruculara ve ilk yatırımcılara muazzam getiriler sağlayan bir halka arz veya satış yoluyla hızlı ve karlı bir "çıkış" gerçekleştirmektir.

Bu modelin yakıtı, son derece gelişmiş ve devasa bir girişim sermayesi (VC) ekosistemidir. ABD VC piyasası, Avrupa piyasasının kat kat ilerisindedir. 2022 yılında Avrupa'daki girişim sermayesi yatırımları yaklaşık 77 milyar avro iken, ABD'de bu rakam 188 milyar avroya ulaşarak yaklaşık iki buçuk kat daha fazla olmuştur. Kişi başına düşen yatırımlarda ise bu fark daha da büyüktür. Bu muazzam finansal güç, yüksek riskli, vizyoner fikirlere yatırım yapmayı ve şirketleri Avrupa'nın daha riskten kaçınan finansal kültüründe neredeyse imkansız bir hızda büyütmeyi mümkün kılmaktadır. Bu yüksek risk iştahı kültürü, yatırımcılardan ve kuruculardan çalışanlara ve düzenleyicilere kadar tüm sisteme nüfuz etmektedir.

Bu modelin doğrudan bir sonucu, piyasa gücünün aşırı derecede yoğunlaşmasıdır. "Muhteşem Yedi" olarak bilinen teknoloji şirketleri (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta ve Tesla), şu anda S&P 500 endeksinin toplam değerinin üçte birinden fazlasını oluşturmaktadır. Bu yoğunlaşma, hem bir güç kaynağıdır (çünkü bu birkaç şirket piyasa getirilerini yönlendirir) hem de bir kırılganlık kaynağıdır (çünkü tüm piyasayı birkaç oyuncunun performansına karşı savunmasız hale getirir).

İşgücü piyasası da bu modeli yansıtıyor. Yüksek esneklik ve daha az katı işten çıkarma koruma yasalarıyla karakterize ediliyor. Bu durum, yeni kurulan şirketler için tipik olan hızlı işe alım ve işten çıkarma döngülerini kolaylaştırıyor, ancak iş güvenliği ve istikrarını vurgulayan Alman modeliyle keskin bir tezat oluşturuyor.

İstikrar ve uzun vadeli perspektif açısından Alman ve Avrupa ekonomilerinin güçlü yönleri nelerdir?

Amerikan modelinin aksine, Alman ve büyük ölçüde Avrupa ekonomisi istikrar, uzun vadeli sürdürülebilirlik ve önemli değer yaratma ilkelerine dayanmaktadır. Bu ekonomik yapının omurgasını Mittelstand (küçük ve orta ölçekli işletmeler) oluşturmaktadır. Almanya'daki tüm şirketlerin %99'undan fazlası KOBİ'dir ve işgücünün yaklaşık %60'ını istihdam etmekte ve mesleki eğitim pozisyonlarının %82'sinden sorumludur. Bu şirketler genellikle nesillerdir aile şirketleridir, kısa vadeli kar maksimizasyonundan ziyade uzun vadeli istikrara öncelik verirler ve yerel ve bölgesel topluluklarına derinden bağlıdırlar.

Alman orta ölçekli işletmelerinin (KOBİ'ler) en önemli güçlü yönlerinden biri, "gizli şampiyonlar" olarak adlandırılan şirketlerdir. Bunlar, genellikle kamuoyu tarafından bilinmeyen, son derece uzmanlaşmış ve işletmeden işletmeye (B2B) sektöründeki niş pazarlarında dünya pazar lideri olan şirketlerdir. Yalnızca Almanya'da bu tür yaklaşık 1600 şirket olduğu tahmin edilmektedir. Bu şirketler, fiyat rekabeti yerine kalite, teknolojik liderlik ve inovasyona odaklanarak Almanya'nın muazzam ihracat gücüne önemli katkı sağlamaktadır.

Alman inovasyon modeli, Silikon Vadisi'ninkinden temel olarak farklıdır. Derinlemesine mühendislik uzmanlığına ve araştırma, geliştirme ve üretimin yakın entegrasyonuna dayalı sürekli, kademeli iyileştirmelere dayanır. Burada önemli bir başarı faktörü, karmaşık üretim süreçlerinin uygulanması için gerekli olan yüksek nitelikli bir iş gücü yetiştiren ikili mesleki eğitim sistemidir.

Hakim kurumsal kültür, belirli bir riskten kaçınma ve güçlü bir güvenlik ihtiyacıyla karakterize edilir. Bu durum, finansmana temkinli bir yaklaşımla (birçok orta ölçekli şirket dış sermayeden kaçınır) ve sürekliliğe odaklı bir iş stratejisiyle kendini gösterir. Bu tutum, hızlı tempolu dijital pazarlarda bir zayıflık olabilirken, ekonomik belirsizlik ve küresel kriz zamanlarında istikrar ve dayanıklılık sağlayarak dikkate değer bir güç haline gelir.

Bu farklılıklar temel ekonomik verilerde nasıl kendini gösteriyor?

Kaliforniya ve Alman ekonomik modelleri arasındaki temel farklılıklar makroekonomik verilerde açıkça görülmektedir. Dünyanın beşinci büyük ekonomisi olan Kaliforniya, sıklıkla Almanya ile karşılaştırılsa da, gayri safi yurtiçi hasılalarının (GSYİH) sektörel bileşimine daha yakından bakıldığında, derin bir farklılık ortaya çıkmaktadır.

2024 yılında yaklaşık 4,1 trilyon dolarlık GSYİH'ye sahip olan Kaliforniya ekonomisi, hizmet ve teknoloji sektörlerinin hakimiyetindedir. GSYİH'ye en büyük katkıyı sağlayan sektörler "Profesyonel ve İş Hizmetleri" (548,9 milyar dolar), "Bilgi" (475,7 milyar dolar) ve "Gayrimenkul" (446,3 milyar dolar) sektörleridir. İmalat sektörü ise yalnızca yaklaşık %11'lik bir paya sahiptir. Buna karşılık, GSYİH'sinin 2025 yılında yaklaşık 4,7 trilyon dolara ulaşması beklenen Almanya, önemli ölçüde daha güçlü bir sanayi tabanına sahiptir. Oradaki sanayi sektörü GSYİH'ye yaklaşık %28,1 katkıda bulunurken, saf imalatın payı yaklaşık %20 ile Kaliforniya'dakinin neredeyse iki katıdır.

Bu yapısal farklılıklar araştırma ve geliştirme (Ar-Ge) harcamalarına da yansıyor. Almanya, GSYİH'sının %3,1'ini Ar-Ge'ye yatırıyor ve bu rakam uluslararası alanda önde gelen bir rakam. Bu yatırımlar büyük ölçüde temel sektörlerde yoğunlaşmış durumda: Sadece otomotiv sektörü 2022'de yaklaşık 30 milyar avro yatırım yaparken, bunu makine mühendisliği ve elektronik sektörü takip ediyor. Öte yandan, Kaliforniya'nın Ar-Ge ortamı, harcamaları öncelikle yazılım, yapay zeka ve dijital hizmetlere odaklanan teknoloji devlerinin hakimiyetinde. Bu durum, "Muhteşem Yedi"nin yapay zeka çipleri ve Ar-Ge'ye yaptığı devasa yatırımlarla da gösteriliyor.

İşgücü piyasası da bu farklılığı açıkça ortaya koymaktadır. Almanya'da işgücünün yaklaşık %21,1'i imalat sektöründe istihdam edilmekte olup, bu durum sanayinin istihdamdaki merkezi rolünü vurgulamaktadır. Öte yandan Kaliforniya'da en büyük işverenler sağlık ve sosyal hizmetler sektörleri olup, bunu perakende ve profesyonel, bilimsel ve teknik hizmetler takip etmektedir; bu da yerel ekonominin hizmet ve bilgiye dayalı yönelimini yansıtmaktadır. Aşağıdaki tablo, karşılaştırma için temel rakamları özetlemektedir.

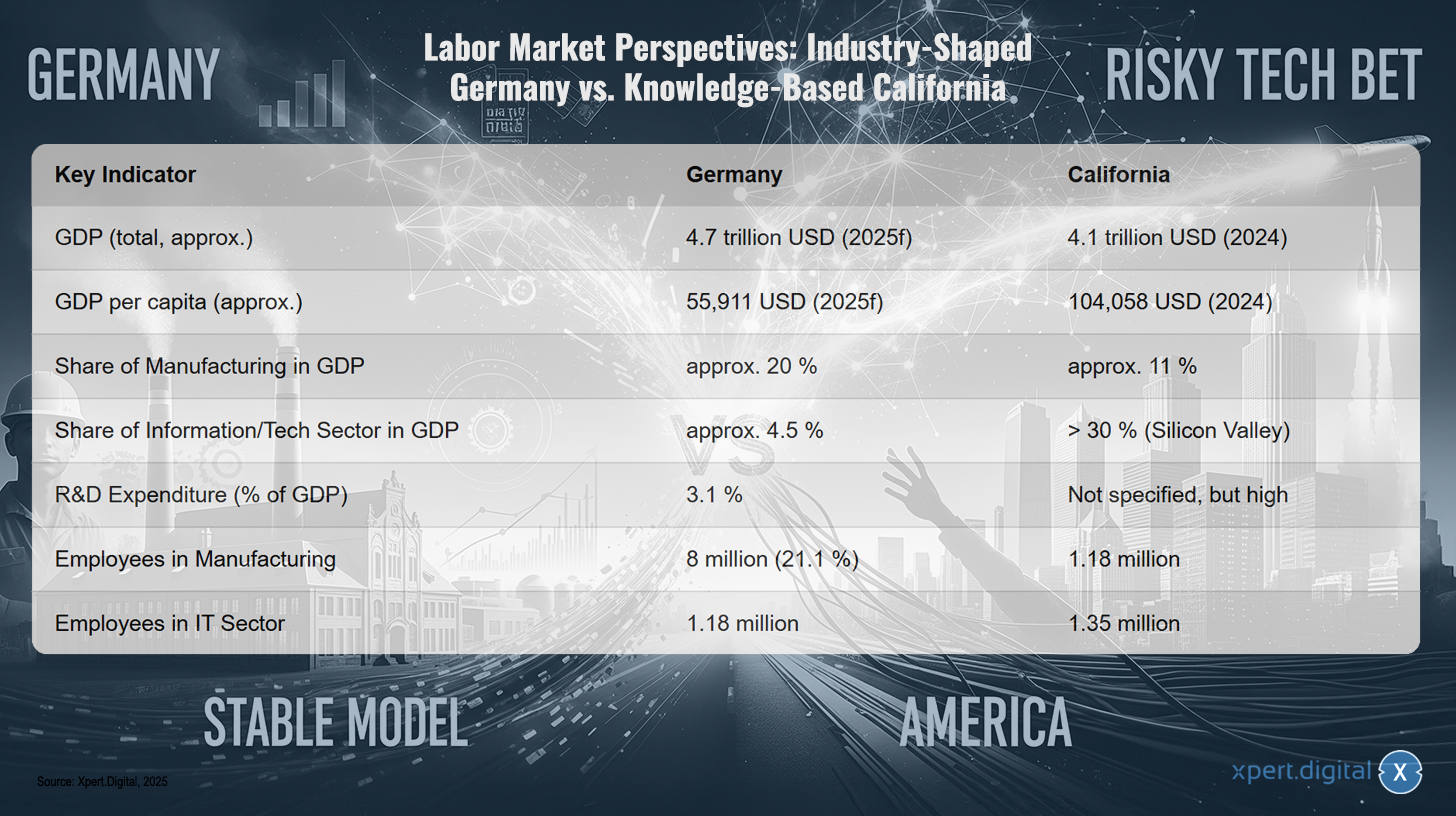

İşgücü piyasası beklentileri: Sanayi odaklı Almanya ile bilgi tabanlı Kaliforniya karşılaştırması

İşgücü piyasası görünümü: Sanayi odaklı Almanya ile bilgi tabanlı Kaliforniya karşılaştırması – Görsel: Xpert.Digital

İşgücü piyasası görünümü, sanayinin hakim olduğu Almanya ile bilgi tabanlı bir ekonomi olan Kaliforniya arasında çarpıcı bir zıtlık ortaya koyuyor. Almanya'nın gayri safi yurtiçi hasılasının (GSYİH) 2025 yılında yaklaşık 4,7 trilyon dolara ulaşması beklenirken, Kaliforniya'nın GSYİH'sının 2024 yılında yaklaşık 4,1 trilyon dolar olacağı tahmin ediliyor. Kişi başına düşen GSYİH, Almanya'nın 55.911 dolarına kıyasla Kaliforniya'da yaklaşık 104.058 dolar ile önemli ölçüde daha yüksek. İmalat sektörü Almanya'da GSYİH'nın yaklaşık %20'sini oluştururken, Kaliforniya'da bu oran sadece yaklaşık %11. Buna karşılık, öncelikle Silikon Vadisi tarafından yönlendirilen bilgi ve teknoloji sektörü, Kaliforniya'nın GSYİH'sına %30'dan fazla katkıda bulunurken, bu sektör Almanya'da yaklaşık %4,5 ile oldukça küçük. Almanya'da araştırma ve geliştirme (Ar-Ge) harcamaları GSYİH'nın %3,1'ini oluştururken, Kaliforniya'da bu oran yüksek ancak kesin olarak belirtilmemiş. İstihdam rakamlarına bakıldığında, Almanya'da imalat sektöründe yaklaşık 8 milyon kişi çalışmakta olup bu da işgücünün %21,1'ini temsil etmektedir. Kaliforniya'da ise bu sektörde yaklaşık 1,18 milyon kişi çalışmaktadır. Bilişim sektörü Almanya'da yaklaşık 1,18 milyon, Kaliforniya'da ise yaklaşık 1,35 milyon kişiyi istihdam etmektedir.

Bu iki ekonomik modeli analiz etmek,それぞれの zayıf yönlerini daha derinlemesine anlamamızı sağlar. Hız ve riske odaklanan ABD modeli ve istikrar ile uzun vadeli perspektifleri vurgulayan Alman modeli sadece farklı olmakla kalmıyor, aynı zamanda kritik, karşılıklı olarak dışlayıcı kırılganlıklar yaratan, yola bağımlı şekillerde evrimleşiyorlar. ABD modelinin yazılım ve dijital hizmetlere odaklanması, istikrarlı bir dünyada son derece verimli olmasını sağlarken, tedarik zincirleri veya enerji kaynakları gibi fiziksel dünyadaki aksaklıklara karşı son derece savunmasız hale getiriyor. Donanım değer zinciri küreselleşmiş ve açıkta; tüm model, kontrol edemediği istikrarlı bir fiziksel dünyaya dayanıyor. Öte yandan, Alman modelinin gücü, yüksek değerli fiziksel üretim üzerindeki kontrolünde yatıyor. Zayıf yönü ise, Endüstri 4.0 kavramıyla örneklendirildiği gibi, imalatın kendisini yeniden şekillendiren yüksek riskli, hızlı dijital inovasyona karşı kültürel ve yapısal bir isteksizliktir. Bu, daha yüksek düzeyde bir risk yaratır: bir modelin temel gücü, diğerinin kritik zayıflığıdır. ABD'nin endüstriyel dayanıklılığı eksik; Almanya'nın dijital çevikliği eksik. Hem fiziksel tedarik zincirlerini aksatan jeopolitik istikrarsızlık hem de endüstriyel süreçlerde devrim yaratan hızlı teknolojik değişimle karakterize edilen bir gelecekte, her iki model de en uygun konumda değildir. Kazanan, her iki yaklaşımı da en iyi şekilde sentezleyebilen ekonomi olacaktır; bu da Almanya'nın "Endüstri 4.0" girişiminin özünde yatan bir zorluktur.

🎯🎯🎯 Xpert.Digital'in kapsamlı beş yönlü uzmanlığından tek bir hizmet paketinde yararlanın | İş Geliştirme, Ar-Ge, Müşteri İlişkileri Pazarlaması, Halkla İlişkiler ve Dijital Görünürlük Optimizasyonu

Xpert.Digital'in kapsamlı hizmet paketinde sunduğu beş alanlı uzmanlığından yararlanın | Ar-Ge, XR, PR ve Dijital Görünürlük Optimizasyonu - Görsel: Xpert.Digital

Xpert.Digital, çeşitli sektörlerde derinlemesine bilgiye sahiptir. Bu sayede, pazar segmentinizin gereksinimlerine ve zorluklarına tam olarak uygun, özel stratejiler geliştirebiliyoruz. Piyasa trendlerini sürekli analiz ederek ve sektör gelişmelerini izleyerek, proaktif davranabiliyor ve yenilikçi çözümler sunabiliyoruz. Deneyim ve uzmanlığın birleşimi, katma değer yaratıyor ve müşterilerimize belirleyici bir rekabet avantajı sağlıyor.

Daha fazla bilgi burada:

Lobi Faaliyetleri ve Anlatılar – “Muhteşem Yedi”nin Gücü: Büyük Teknoloji Şirketleri Kamuoyunu ve Siyaseti Nasıl Kontrol Ediyor?

Nüfuzun görünmez eli: aktörler ve onların çıkarları

"Muhteşem Yedili"nin kamuoyu algısı ve siyasi karar alma süreçleri üzerindeki etkisi nedir?

"Muhteşem Yedi"nin (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta ve Tesla) etkisi, ekonomik piyasa güçlerinin çok ötesine uzanıyor. Medya hakimiyeti, hedefli lobi faaliyetleri ve teknoloji ve ilerleme etrafındaki anlatının stratejik kontrolü yoluyla kamuoyu algısını ve siyasi kararları aktif olarak şekillendiriyorlar.

Finans ve teknoloji medyasındaki her yerde bulunmaları, kendi kendini güçlendiren bir abartı döngüsü yaratıyor. Her ürün duyurusu, her üç aylık rapor yoğun bir şekilde analiz ediliyor ve yayılıyor; bu da teknolojik liderlikleri konusunda kaçınılmazlık iklimi yaratıyor. Bu anlatı, yapay zekayı durdurulamaz ve vazgeçilmez bir güç, geliştiricilerini ise bu ilerlemenin tek öncüleri olarak konumlandırıyor. İlginç bir şekilde, teknoloji sektörüne genel olarak duyulan kamu güveni %76 iken, yapay zeka teknolojisine duyulan güven %30 ile %35 ile oldukça yüksek. Şirketler, bu güven açığını kullanarak, yerleşik itibarlarına dayanarak yeni yapay zeka ürünleri için kabul görmeyi sağlıyorlar.

Perde arkasında, siyasi arenadaki muazzam mali güçleriyle bu anlatı etkisini pekiştiriyorlar. Teknoloji sektörü, Avrupa Birliği'nde yıllık 97 milyon Euro'nun üzerinde harcama yaparak en yüksek lobi harcaması yapan sektör konumunda. Bu miktarın üçte biri, yaklaşık 32 milyon Euro, Google, Amazon, Apple, Microsoft ve Meta dahil olmak üzere sadece on şirkete ait. Bu muazzam mali güç, onlara siyasi karar vericilere ayrıcalıklı erişim sağlıyor. Örneğin, AB Dijital Hizmetler Yasası'nın hazırlanması sırasında, Avrupa Komisyonu'nun üst düzey toplantılarının %75'i sektör lobicileriyle gerçekleşti.

Bu lobi faaliyeti sadece düzenlemeyi engellemeyi değil, aynı zamanda kendi çıkarları doğrultusunda aktif olarak şekillendirmeyi de amaçlıyor. Sızdırılan belgeler, Avrupa Komisyonu içinde çatışma yaratmak ve böylece mevzuatı zayıflatmak için tasarlanmış stratejileri ortaya koydu. Büyük teknoloji şirketleri, kendilerinin de oluşturulmasına yardımcı oldukları "yumuşak kuralları" kamuoyu önünde savunurken, daha katı düzenlemeleri küçük ve orta ölçekli işletmeler (KOBİ'ler) ve tüketiciler için bir tehdit olarak gösteriyorlar. Bu etki, AB Yapay Zeka Yasası'nın Davranış Kuralları'nın zayıflatılmasıyla örneklendiriliyor. ABD'de lobi harcamaları çok daha yüksek; 2022'deki toplam harcama 4,1 milyar doları aşarken, AB'de bu rakam yaklaşık 110 milyon dolar civarındaydı ve bu da siyasi etkinin boyutunu gösteriyor.

Yönetim danışmanları ve bürokrasi, verimliliğin önündeki sistemik engeller olarak ne gibi bir rol oynar?

Teknoloji şirketlerinin doğrudan etkisinin yanı sıra, özellikle Alman ve Avrupa bağlamında verimlilik ve inovasyonu frenleyen iki sistemik güç daha vardır: yönetim danışmanlığı sektörü ve derinden yerleşmiş bürokrasi.

Yönetim danışmanlığı şirketlerinin iş modeli temelde kendilerini müşterileri için vazgeçilmez kılmaya dayanmaktadır. Eleştirmenler, bunun genellikle sorunların sürdürülebilir çözümüyle değil, danışmanlık hizmetlerine sürekli talep sağlayan yeni karmaşıklık seviyeleri yaratılarak elde edildiğini savunmaktadır. Çoğu zaman, derinlemesine yerel veya sektöre özgü bilgiden yoksun standartlaştırılmış ürünler ve yöntemler satılmakta, bu da müşteri kuruluşunun iç yeteneklerini zayıflatan ve hükümetleri fiilen çocuklaştıran bir bağımlılık yaratmaktadır.

Danışmanlar, özellikle kamu sektöründe, personel azaltmaları veya özelleştirmeler gibi siyasi olarak popüler olmayan kararlara dışarıdan meşruiyet kazandırmak veya bu önlemler başarısız olursa günah keçisi olarak kullanmak amacıyla sıklıkla istihdam edilmektedir. Ancak geçmiş performansları tartışmalıdır. İngiliz Ulusal Sağlık Hizmeti (NHS) üzerine yapılan nicel bir çalışma, danışmanlık hizmetlerine yapılan harcamalar ile örgütsel verimsizlik arasında önemli bir pozitif korelasyon bulmuştur. Alman kamu sektöründe danışman kullanımının gelirlerin %9'unu oluşturması, İngiltere'deki %22'lik orandan daha düşük olsa da, aynı temel dinamikler geçerlidir.

Aynı zamanda, Alman bürokrasisi büyümeye önemli bir engel teşkil ediyor. Alman şirketlerinin ezici çoğunluğu, %92'si, son beş yılda bürokratik yükte bir artış algıladığını bildiriyor. Bunun somut sonuçları var: Şirketlerin %58'i bürokrasi nedeniyle Almanya'da gelecekteki yatırımlardan kaçınmayı planlıyor. Bu yük, yasaların çokluğundan (federal mevzuatın kapsamı 15 yılda %60 arttı) ve örneğin yenilenebilir enerji projeleri için dört ila beş yıl sürebilen uzun onay süreçlerinden ve kamu yönetiminde dijitalleşmedeki önemli gecikmelerden kaynaklanıyor. Bu, yenilik için gerekli çevikliği engelleyen riskten kaçınan bir ortam yaratıyor. Dördüncü Bürokrasiyi Azaltma Yasası gibi son reformlar, sözleşmeleri dijitalleştirerek ve saklama sürelerini kısaltarak bunu düzeltmeyi amaçlıyor. Ancak şirketler şüpheci kalıyor: Sadece %10'u gözle görülür bir rahatlama bekliyor; bu da sorunun idari kültürde derinden kök salmış olduğunu gösteriyor.

Bu iki olgu – danışmanların iş modeli ve bürokrasinin doğası – zararlı bir etkileşim içindedir. Bürokrasi, karmaşık süreçleri ve düzenleyici labirentleri aracılığıyla, danışmanların işe alındığı sorunları bizzat kendisi yaratır. Bu danışmanlar, hem özel sektör tarafından bürokraside yol göstermek hem de kamu sektörü tarafından onu "reform" etmek için görevlendirilir. Ancak, danışmanlar tarafından uygulanan "çözümler" genellikle kök nedeni ele almak yerine ek bir karmaşıklık katmanı ekleyen yeni çerçeveler, temel performans göstergeleri ve süreç modellerinden oluşur. Bu, kendi kendini güçlendiren bir döngü yaratır: bürokrasi, danışmanlara olan talebi artırır ve onların çözümleri de bürokratik makineyi besler. Sonuç, temel bir basitleştirme olmaksızın kalıcı, maliyetli bir "dönüşüm" durumudur. Bu dinamik, "hızlı ve riskli" inovasyon modeline aktif olarak karşı çıkar ve "yavaş ve istikrarlı" – hatta durgun – statükoyu pekiştirir.

Bununla ilgili olarak:

Dijital dünyanın fiziksel gerçekliği: bağımlılıklar ve maliyetler

Dijital ekonomi neden temel olarak fiziksel üretime bağımlıdır?

Maddi olmayan, ağırlıksız bir dijital ekonomi fikri, 21. yüzyılın en güçlü kurgularından biridir. Gerçekte, dijital ekonomi fiziksel dünyayla ayrılmaz bir şekilde bağlantılıdır ve temelde maddi üretime bağımlıdır. Üretken bir ekonominin süreçlerini optimize edemeyen bir veri merkezi ekonomik olarak anlamsızdır. Değeri, ancak bilgi işlem gücünün imalat, lojistik, ticaret veya hizmetlerdeki gerçek dünya süreçlerine uygulanmasından kaynaklanır. Bir fabrika teorik olarak bulut bağlantısı olmadan da var olabilir; ancak bir veri merkezi, hizmet vereceği bir fabrika, lojistik şirketi veya perakendeci olmadan değerini paraya çeviremez. Bu nedenle dijitalleşme, fiziksel değer yaratımının yerini alan bir şey değil, aksine onu katlayan bir unsurdur.

Bu bağımlılık, tüm dijital dünyanın üzerine kurulu olduğu fiziksel altyapıda en açık şekilde kendini gösterir. Her e-posta, her yayın, her yapay zeka algoritması fiziksel donanım üzerinde işlenir: veri merkezlerinde bulunan sunucular, yönlendiriciler ve anahtarlar ile akıllı telefonlar ve dizüstü bilgisayarlar gibi uç cihazlar üzerinde. Özellikle yapay zekanın yükselişi, yapay zeka modellerinin muazzam işlem gücü gerektirmesi nedeniyle bu fiziksel altyapının büyük ölçüde genişlemesine yol açmaktadır.

Dijital ve fiziksel altyapıların inşa edilme hızlarındaki farklılıktan kaynaklanan kritik bir gerilim söz konusudur. Modüler bir veri merkezi sadece iki ila üç ayda kurulabilirken, modern bir fabrikanın inşası birkaç yıl sürer. Bu asimetri, yanlış yatırımlar ve pazarın kendi kendini baltalaması riskini taşır. Dijital kapasite, fiziksel ekonominin bu kapasiteyi kullanma ve ödeme yeteneğinden daha hızlı büyürse, aşırı kapasite ve kârsız dijital altyapılar ortaya çıkar. İstikrarlı bir sistem sağlamak için dijital ve fiziksel ekonomilerin eş zamanlı olarak büyümesi gerekir.

Dijital altyapıyı destekleyen maddi kaynaklar ve küresel tedarik zincirleri nelerdir?

Dijital altyapının fiziksel temeli, karmaşık, küresel ve kaynak yoğun tedarik zincirlerinin bir sonucudur ve bu zincirler önemli jeopolitik riskler içermektedir.

Her dijital donanım cihazının temel bileşeni yarı iletkendir. Üretimi, galyum, germanyum, neodimyum ve seryum gibi çeşitli nadir toprak elementleri de dahil olmak üzere hammaddeler için küresel bir tedarik zincirine dayanan son derece karmaşık bir süreçtir. Bu elementler, mikroçiplerin belirli elektriksel ve manyetik özellikleri için gereklidir.

Nadir toprak elementleri tedarik zinciri ise jeopolitik bir darboğaz oluşturuyor. Çin bu pazara ezici bir üstünlükle hakim. Ülke, küresel üretimin yaklaşık %60'ını ve bu kritik minerallerin işlenmesinin yaklaşık %90'ını karşılıyor. Bu hakimiyet, Pekin'e galyum ve germanyum ihracatına getirilen kısıtlamalarla da gösterildiği gibi, önemli bir jeopolitik nüfuz sağlıyor. ABD ve Avustralya ile Brezilya gibi müttefikleri, alternatif tedarik zincirleri oluşturmak için yoğun bir şekilde çalışıyor, ancak bu, yıllar hatta on yıllar sürebilecek uzun ve sermaye yoğun bir süreç.

Akıllı telefon gibi bu tedarik zincirlerinin nihai ürünleri, küresel lojistiğin başyapıtlarıdır. Örneğin bir iPhone, dünyanın dört bir yanından temin edilen bileşenlerden oluşur: Güney Kore'den ekranlar, Japonya'dan bellek yongaları, ABD'de tasarlanmış ancak Tayvan'da üretilmiş işlemciler ve son montaj genellikle Çin veya Vietnam'da gerçekleşir. Bu son derece verimli, ancak son derece kırılgan sistem, son yıllarda açıkça görüldüğü gibi, jeopolitik gerilimler, doğal afetler veya ticaret çatışmaları nedeniyle meydana gelen aksamalara karşı savunmasızdır. Dijital dünya bu nedenle, her an bozulabilecek istikrarlı bir fiziksel mal akışı ağına dayanmaktadır.

Dijitalleşmenin çevresel maliyetleri nelerdir?

"Temiz" bir dijital ekonomi anlatısı, fiziksel altyapısıyla ilişkili muazzam ve sürekli artan çevresel maliyetleri gizlemektedir. Dijitalleşmenin, ham madde çıkarımından üretime, işletmeye ve bertarafına kadar tüm yaşam döngüsünü kapsayan devasa bir maddi ayak izi vardır.

Genellikle "bulut" olarak adlandırılan veri merkezleri, dünyanın en enerji yoğun binaları arasında yer alıyor ve tipik bir ofis binasına göre 10 ila 50 kat daha fazla enerji tüketiyor. 2023 yılında ABD'deki toplam elektrik tüketiminin %4,4'ünü oluşturuyorlardı. Yapay zeka uygulamalarının doymak bilmeyen enerji talepleri nedeniyle, bu payın 2030 yılına kadar %9 ila %12'ye yükselmesi bekleniyor. Aynı zamanda, muazzam su tüketicileridirler. Tek bir büyük veri merkezi, soğutma sistemleri için günde 5 milyon galona (yaklaşık 19 milyon litre) kadar suya ihtiyaç duyabilir ve bu da zaten kurak olan bölgelerdeki su kaynaklarını ciddi şekilde zorlar.

Yarı iletken üretimi de çevresel açıdan sorunlu bir süreçtir. Çip üretimi son derece kaynak yoğun bir süreçtir ve elektronik endüstrisinin sera gazı emisyonlarının önemli bir bölümünden sorumludur. Tek bir tesis, süreçte çeşitli tehlikeli kimyasallar kullanarak günde 10 milyon galona (yaklaşık 38 milyon litre) kadar yüksek saflıkta su tüketebilir. Bunlar arasında yüksek küresel ısınma potansiyeline sahip florlu gazlar ve su kaynaklarını kalıcı olarak kirletebilen "kalıcı kimyasallar" (PFAS) yer almaktadır. Silikon Vadisi'nin kendisi de artık yarı iletken endüstrisinin mirası sonucu ortaya çıkan çok sayıda "süperfon alanı"na (yüksek oranda kirlenmiş bölgeler) ev sahipliği yapmaktadır.

Dijital donanımlar, kullanım ömrlerinin sonunda, dünyanın en hızlı büyüyen katı atık türü olan elektronik atık (e-atık) haline gelir. 2022 yılında küresel olarak 62 milyon ton e-atık üretildi. Bunun dörtte birinden azı doğru şekilde geri dönüştürülüyor. Geri kalanı çöplüklere gidiyor, yakılıyor veya gelişmekte olan ülkelere yasa dışı olarak ihraç ediliyor. Orada, değerli metaller genellikle açık havada kabloların yakılması veya asit banyoları kullanılması gibi en ilkel koşullar altında geri kazanılıyor. Bu, kurşun, cıva ve dioksin gibi son derece zehirli maddelerin açığa çıkmasına neden olarak insan sağlığına ve çevreye ciddi ve kalıcı zararlar veriyor.

Dijitalleşmenin ekolojik maliyetleri

Dijitalleşmenin ekolojik maliyetleri – Görsel: Xpert.Digital

Dijitalleşmenin çevresel maliyetleri çok yönlüdür. ABD'de, veri merkezleri 2023 yılında toplam elektrik tüketiminin %4,4'ünü oluştururken, bu oranın 2030 yılına kadar %9 ila %12'ye çıkması bekleniyor. Büyük bir veri merkezi günde 19 milyon litreye kadar su tüketebiliyor. Yarı iletken üretiminde fabrika başına günlük 38 milyon litreye kadar su kullanılıyor. Dahası, bu fabrikalar perflorokarbonlar (PFC'ler), SF6 ve NF3 gibi sera gazlarının yanı sıra PFAS, arsenik ve asitler gibi zehirli kimyasallar da üretiyor. Akıllı telefon üretiminin karbon ayak izi yaklaşık 57 kilogram CO2 eşdeğeridir. 2022 yılında dünya çapında 62 milyon ton elektronik atık üretildi ve bunun sadece %22,3'ünün geri dönüştürüldüğü belgelendi.

Yaygın olarak kabul gören "temiz" veya "maddeleşmemiş" dijital ekonomi anlatısı, yakından incelendiğinde tehlikeli bir yanlış hesaplama olduğu ortaya çıkıyor. Dijital dünyanın devasa ve hızla büyüyen fiziksel ve ekolojik bir ayak izi var. Ancak bu, büyük ölçüde dışsallaştırılıyor; hem coğrafi olarak, kirli üretim ve bertaraf süreçlerinin dünyanın diğer bölgelerine kaydırılmasıyla, hem de zamansal olarak, atık bertarafı ve iklim değişikliğiyle mücadele maliyetlerinin gelecek nesillere aktarılmasıyla. "Bulut" terimi bile, devasa, enerji ve su tüketen endüstriyel tesislerin gerçekliğini gizleyen bir pazarlama hilesidir. Dijital devrimin gerçek maliyetleri, teknoloji şirketlerinin bilançolarında tam olarak yansıtılmıyor. Bu "ekolojik borç", madenlerin, fabrikaların ve elektronik atık depolama alanlarının yakınındaki topluluklar ve küresel iklim tarafından ödenen, dijital ekonomi için gizli bir sübvansiyonu temsil ediyor.

🔄📈 B2B ticaret platformu desteği – Xpert.Digital ile ihracat ve küresel ekonomi için stratejik planlama ve destek 💡

B2B ticaret platformları - Xpert.Digital ile stratejik planlama ve destek - Resim: Xpert.Digital

İşletmeler arası (B2B) ticaret platformları, küresel ticaret dinamiklerinin kritik bir bileşeni ve dolayısıyla ihracat ve küresel ekonomik kalkınmanın itici gücü haline gelmiştir. Bu platformlar, özellikle Alman ekonomisinin omurgası olarak kabul edilen KOBİ'ler başta olmak üzere, her ölçekteki şirketlere önemli avantajlar sunmaktadır. Dijital teknolojilerin giderek daha belirgin hale geldiği bir dünyada, uyum sağlama ve entegre olma yeteneği, küresel rekabette başarı için çok önemlidir.

Daha fazla bilgi burada:

Silikon Vadisi ve KOBİ'ler Arasında: Avrupa'nın Teknoloji ve Endüstri Geliştirme Alanındaki Fırsatları

Değer yaratmanın geleceği

Silikon Vadisi modeli abartılıyor mu ve Avrupa'nın endüstriyel gücü hafife mi alınıyor?

Önceki analiz, hakim anlatının Silikon Vadisi modelinin güçlü yönlerini abarttığını ve Avrupa, özellikle de Alman sanayileşmesinin güçlü yönlerini küçümsediğini göstermektedir. Amerikan modelinin inkar edilemez gücü, hızlı, yıkıcı yenilik ve üstel ölçeklendirme kapasitesinde yatmaktadır. Bununla birlikte, bu güç, önemli ve genellikle göz ardı edilen zayıflıkların bedeliyle gelir: fiziksel donanım için kırılgan küresel tedarik zincirlerine temel bağımlılık, muazzam ve giderek büyüyen çevresel ayak izi ve sistemik riskler taşıyan aşırı pazar yoğunlaşmasının yaratılması.

Buna karşılık, Avrupa'nın sanayi altyapısı dikkat çekici bir direnç sunmaktadır. Araştırma, geliştirme ve yüksek kaliteli üretim arasındaki yakın bağlantı, mükemmel eğitimli nitelikli iş gücü ve uzun vadeli istikrara yönelik kurumsal kültür, giderek daha belirsiz ve değişken bir dünyada değerli varlıklardır. Dahası, Almanya'nın küçük ve orta ölçekli işletmelerinin (KOBİ'ler) merkezi olmayan yapısı, zenginliğin daha geniş bir bölgesel dağılımını teşvik eder ve Silikon Vadisi'ne özgü aşırı coğrafi zenginlik yoğunlaşmasını önler.

Ancak, karar kesin değil ve hiçbir model diğerinden üstün değil. Önemli olan nokta, tartışmanın çok uzun süredir yalnızca dijital olana yönelik tek taraflı bir hayranlıkla yönlendirilmiş olması ve maddi değer yaratmanın öneminin ihmal edilmiş olmasıdır. Gelecek muhtemelen ne bir uca ne de diğerine ait olacak, daha ziyade dijital teknolojinin sunduğu inovasyon hızını gelişmiş imalatın dayanıklılığı, kalitesi ve sürdürülebilirliğiyle birleştirebilen hibrit bir modele ait olacaktır.

Bununla ilgili olarak:

Yapay zekâ ve makine mühendisliğinin sentezi, Almanya'ya bir sanayi merkezi (Sanayi 4.0) olarak ne gibi fırsatlar sunuyor?

Almanya'nın dijitalleşmenin zorluklarına stratejik yanıtı "Endüstri 4.0" kavramıdır. Bu kavram, makinelerin, ürünlerin ve BT sistemlerinin gerçek zamanlı olarak ağa bağlı olduğu akıllı bir fabrika ("Akıllı Fabrika") vizyonunu tanımlar. Bu, seri üretim maliyetiyle son derece kişiselleştirilmiş üretime, arızaları önlemek için öngörücü bakıma ve kaynak verimli, esnek lojistiğe olanak tanır.

Bu vizyon artık uzak bir hayal değil. Önde gelen Alman sanayi şirketleri, üretim süreçlerinde yapay zeka çözümlerini zaten uygulamaya koymuş durumda. Örneğin Siemens, tedarik zincirlerini optimize etmek, kalite kontrolü yapmak ve ekipmanlarının öngörücü bakımını sağlamak için yapay zekayı kullanıyor ve önemli verimlilik artışları ve arıza sürelerinde azalma bildiriyor. BMW ise araç tasarımında ve montaj hattındaki robotları kontrol etmek için yapay zekayı kullanarak hassasiyeti ve verimliliği artırıyor.

Almanya için en önemli avantajlardan biri, sanayi ile Fraunhofer Topluluğu gibi mükemmel araştırma kurumları arasındaki yakın iş birliğidir. Bu iş birlikleri, temel yapay zeka araştırmalarının üretim için pratik uygulamalara hızla aktarılmasını sağlar. Fraunhofer Enstitüsü'nün çalışmaları, Alman sanayisinde yapay zeka kullanımının ilerlediğini gösteriyor – sanayi şirketlerinin yaklaşık %16'sı halihazırda yapay zeka kullanıyor – ancak şu anda hala büyük şirketler ve otomotiv endüstrisi gibi belirli sektörlerde yoğunlaşmış durumda.

En büyük zorluk ve aynı zamanda en büyük fırsat, Endüstri 4.0'ın Alman KOBİ'lerinde yaygın olarak uygulanmasında yatmaktadır. Bu şirketler genellikle uzmanlık eksikliği, yeni teknolojilerin mevcut eski sistemlere entegrasyonundaki zorluklar, veri koruma endişeleri, yüksek yatırım maliyetleri ve net bir dijitalleşme stratejisinin olmaması gibi önemli engellerle karşı karşıyadır. Bu engellerin üstesinden gelinebilirse, Almanya, endüstriyel tabanının güçlü yönlerini dijital dönüşümün avantajlarıyla birleştiren benzersiz bir ekonomik model yaratabilir.

Bununla ilgili olarak:

Sürdürülebilir ve istikrarlı bir piyasa ekonomisi için hangi stratejik kararlar alınmalıdır?

Sürdürülebilir ve istikrarlı bir piyasa ekonomisi oluşturmak için, her iki ekonomik model de kendi sistemik zayıflıklarını ele almalı ve stratejik kararlar almalıdır.

Almanya ve AB için en büyük zorluk, yapısal ataleti aşmaktır. Bu, onay süreçlerini hızlandırmak ve yatırımı kolaylaştırmak için bürokrasiyi azaltmaya yönelik ortak bir çaba gerektirir. Daha risk toleranslı bir inovasyon kültürünün geliştirilmesini ve ABD girişim sermayesi piyasasıyla aradaki farkın kapatılması için büyüme sermayesine erişimin iyileştirilmesini zorunlu kılar. Her şeyden önce, hedefli finansman programları, dijital altyapının genişletilmesi ve dijital becerilerin güçlendirilmesi yoluyla küçük ve orta ölçekli işletmelerin (KOBİ'ler) dijitalleşmesi hızlandırılmalıdır. Amaç, Silikon Vadisi'ni kopyalamak değil, mevcut endüstriyel güçlü yönleri temel alan bağımsız bir "Dijital Almanya Üretimi" modeli oluşturmak olmalıdır.

ABD ve Silikon Vadisi için zorluk, modellerinin doğasında var olan kırılganlığı ve dışsallaştırılmış maliyetleri tanımak ve ele almakta yatıyor. Özellikle bu, kritik donanım üretiminin yeniden ülke içine veya yakın bölgelere taşınması yoluyla tedarik zincirlerinin dayanıklılığını artırmak anlamına geliyor. Elektronik atık krizinin üstesinden gelmek ve değerli hammaddeleri geri kazanmak için elektronik sektöründe döngüsel bir ekonomiye büyük yatırımlar yapılması gerekiyor. Ayrıca, teknoloji devlerinin dijital altyapılarının muazzam enerji ve çevresel etkileri için daha fazla sorumluluk almaları ve bu maliyetleri gizli giderler olarak topluma yüklemeyi bırakmaları gerekiyor.

Küresel düzeyde, dijital ve fiziksel dünyalar arasındaki kaçınılmaz simbiyozu kabul etmek şarttır. Sürdürülebilir bir gelecek, bitleri ve atomları, yeniliği ve dayanıklılığı, hızlı büyümeyi ve uzun vadeli istikrarı eşit derecede önemseyen dengeli bir yaklaşım gerektirir. Geleceğin belirleyici rekabet avantajı, birini diğerine tercih etmekte değil, bunların akıllı ve sorumlu bir şekilde entegrasyonunda yatacaktır.

Jeopolitik istikrarsızlık, iklim değişikliği ve teknolojik dönüşüm krizlerinin eş zamanlılığı, hem tamamen dijital hem de geleneksel endüstriyel modelleri mevcut halleriyle geçersiz kılıyor. Özellikle Çin ile yaşanan jeopolitik gerilimler, ABD modelinin küreselleşmiş donanım tedarik zincirlerinin kırılganlığını ortaya koyuyor. İklim krizi ve kaynak kıtlığı, özellikle su ve enerji, dijital ekonominin muazzam ve sürdürülemez ayak izini gösteriyor ve "temiz" imajını sorguluyor. Aynı zamanda, yapay zekanın hızlı ilerlemesi, kültürel ve bürokratik atalet nedeniyle yeterince hızlı uyum sağlamazsa Alman endüstriyel modelini rekabetçi olmaktan çıkarıyor. Mevcut modellerin hiçbiri tüm bu baskılara aynı anda dayanacak kadar sağlam değil. Tamamen dijital bir ekonomi ne dayanıklı ne de sürdürülebilirdir. Dijitalleşmeyen tamamen endüstriyel bir ekonomi rekabetçi değildir. Bu krizlerin birleşimi, yeni bir ekonomik paradigmaya doğru bir evrimi zorunlu kılıyor: "dayanıklı, sürdürülebilir bir tekno-endüstriyelcilik". Bu yeni model, çeşitlendirilmiş, daha yerelleştirilmiş tedarik zincirleri yoluyla dayanıklılığı; dijital ve fiziksel üretim için döngüsel ekonomi ve düşük karbonlu enerji yoluyla sürdürülebilirliği; ve Endüstri 4.0'ın öngördüğü gibi yapay zeka ve dijital araçların doğrudan gelişmiş üretime entegre edilmesi yoluyla derin teknolojik-endüstriyel entegrasyonu önceliklendirmelidir. Tüm analizin işaret ettiği stratejik son nokta budur.

Küresel pazarlama ve iş geliştirme ortağınız

☑️ İş dilimiz İngilizce veya Almancadır

☑️ YENİ: Anadilinizde yazışma imkanı!

Konrad Wolfenstein

Ben ve ekibim, kişisel danışmanınız olarak size hizmet vermekten mutluluk duyarız.

Benimle iletişime geçmek için buradaki iletişim formunu doldurabilir wolfenstein@xpert.digital:veya +49 7348 4088 965 numaralı telefondan beni arayabilirsiniz. E-posta adresim

Ortak projemizi sabırsızlıkla bekliyorum.