Çin bankalarına sermaye enjeksiyonu: Ticaret anlaşmazlıkları ve ekonomik zorluklar bağlamında bir analiz – Görsel: Xpert.Digital

Çin hükümeti sermaye enjeksiyonlarıyla ekonomiyi nasıl kurtarmayı planlıyor?

Karmaşık sorunlara milyarlarca dolarlık bir çözüm

Çin hükümeti, finansal sistemini güçlendirmek ve ekonomiyi canlandırmak için dikkat çekici bir adım attı: En büyük dört devlet bankasına milyarlarca ABD doları enjekte etti. Toplamda yaklaşık 71,6 milyar ABD doları tutarındaki bu sermaye enjeksiyonu, ülkeyi kasıp kavuran bir dizi ekonomik zorluğun ortasında gerçekleşti. Bu zorluklar arasında yavaşlayan ekonomik büyüme, zor durumda olan konut sektörü, sürekli deflasyonist baskılar ve ABD gümrük vergilerinden kaynaklanan artan ekonomik baskı yer alıyordu.

Sermaye enjeksiyonunun amacı, bu bankaların kredi verme kapasitesini artırmaktı. Hükümet, güçlendirilmiş sermaye tabanının bankaların işletmelere ve bireylere daha fazla kredi vermesini sağlayacağını, bunun da yatırım ve tüketimi artırarak ekonomiyi genel olarak canlandıracağını umuyordu.

Ancak, bu önlemin tek başına bir çözüm olarak görülmemesi gerektiğinin altını çizmek önemlidir. Çin ekonomisi çok sayıda sorunla karşı karşıyaydı ve sermaye enjeksiyonu, bu zorlukların üstesinden gelmek için daha geniş bir stratejinin yalnızca bir parçasıydı. Eleştirmenler, bu önlemin tek başına ekonomiyi sürdürülebilir bir şekilde canlandırmak için yeterli olup olmayacağı konusunda şüphelerini dile getirdiler.

Bununla ilgili olarak:

Sermaye enjeksiyonunun detayları: kapsam, mekanizma ve hedefler

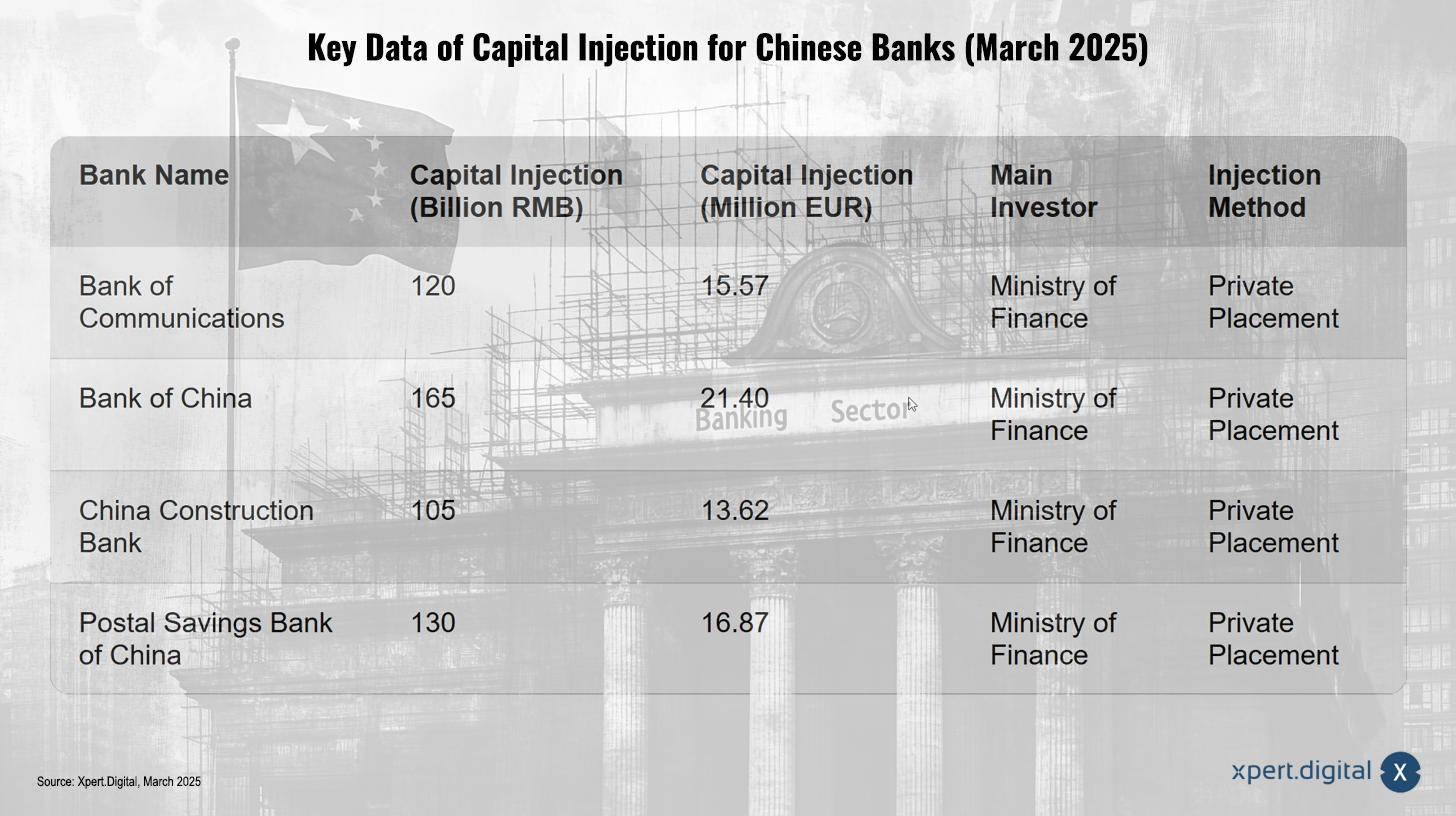

Çin bankalarına yönelik sermaye enjeksiyonunun temel verileri (Mart 2025) – Görsel: Xpert.Digital

30 Mart 2025'te resmen onaylanan sermaye enjeksiyonu, aşağıdaki dört büyük bankayı etkiledi:

- İletişim Bankası

- Çin Bankası

- Çin İnşaat Bankası

- Çin Posta Tasarruf Bankası (PSBC)

Toplam tutar yaklaşık 71,6 milyar ABD dolarıydı ki bu da kabaca 520 milyar yuan'a denk geliyordu. Bazı raporlarda belirtilen 66 milyar avroluk rakamın, döviz kuru dalgalanmaları nedeniyle benzer bir aralıkta olduğunu belirtmekte fayda var.

Sermaye enjeksiyonu nasıl işledi?

Sermaye artırımı, yatırımcılara yapılan özel hisse senedi satışları yoluyla gerçekleştirildi. Çin Maliye Bakanlığı, ana yatırımcı olarak 500 milyar yuan değerinde hisse senedi satın alarak merkezi bir rol oynadı. Bu önlem, hükümetin ülkenin en büyük devlet bankalarının sermayesini güçlendirmek için 500 milyar yuan tutarında özel devlet tahvili ihraç edeceğini açıklamasından kısa bir süre sonra geldi. Maliye Bakanlığı, bu tahvillerden elde edilen gelirin sermaye enjeksiyonunu finanse etmek için kullanıldığını doğruladı.

Birinci kademe temel sermaye neden güçlendirildi?

Sermaye enjeksiyonunun temel amacı, bankaların sermayelerini güçlendirmek, bilançolarının kalitesini iyileştirmek ve ekonominin işleyişini sürdürmek için kredileri teşvik etmekti. Özellikle bankaların Birinci Kademe (Tier 1) çekirdek sermayesinin yenilenmesine önem verildi. Birinci Kademe çekirdek sermaye, bir bankanın finansal gücünün önemli bir göstergesidir, çünkü birikmiş kârlar ve açıklanmış sermaye gibi en yüksek kalitedeki sermaye bileşenlerini içerir. Kayıpları absorbe etmek ve bankanın istikrarını sağlamak için bir tampon görevi görür.

Birinci kademe temel sermayeye verilen önem, hükümetin yalnızca asgari düzenleyici gereklilikleri karşılamayı değil, bankalar için temel bir finansal sağlamlık düzeyi sağlamayı hedeflediğini göstermektedir. Bu durum, hükümetin ekonomik belirsizlikler nedeniyle bankacılık sisteminde gelecekte yaşanabilecek olası baskıları öngördüğünü gösterebilir.

Çin'in 2025'teki ekonomik zorlukları: Çok yönlü bir sorun

Sermaye enjeksiyonu birdenbire gerçekleşmedi. Çin'in 2025 yılında karşı karşıya kaldığı bir dizi ekonomik zorluğa verilen bir yanıttı:

Ekonomik büyümenin yavaşlaması

Çin hükümeti 2025 yılı için yaklaşık yüzde beşlik bir ekonomik büyüme hedefi belirlemişti. Ancak, zayıf büyüme göz önüne alındığında, analistler ülkenin büyük bankalarına hızlı bir şekilde yeni sermaye enjekte edilmesi çağrısında bulunmuşlardı. Çin 2024 yılında yaklaşık yüzde 5'lik bir büyüme elde etmesine rağmen, hem iç hem de dış talebin zayıf olması ve gayrimenkul sektörünün zorluklarla karşılaşmaya devam etmesi nedeniyle sürdürülebilir bir toparlanmanın temeli henüz sağlam değildi. Bu nedenle, 2025 yılı için yüzde beşlik büyüme hedefine ulaşmak önemli bir zorluk teşkil ediyordu ve ekonomik aktiviteyi canlandırmak için bankacılık sektörüne sermaye enjeksiyonu gibi önlemleri gerektiriyordu.

Gayrimenkul krizi

Çin bankaları, gayrimenkul sektöründeki süregelen durgunluk nedeniyle önemli miktarda batık krediyle boğuşuyordu. Sermaye enjeksiyonu, ülkenin zor durumdaki gayrimenkul sektörünü destekleyebilecek kredileri artırmayı amaçlıyordu. Ancak gayrimenkul sektöründeki durum gerginliğini koruyordu. Raporlar, fiyatlar ve yatırımlar henüz dip noktasına ulaşmamış olsa da, düşüş hızının yavaşladığı göz önüne alındığında, gayrimenkulün ekonomiyi önemli ölçüde aşağı çektiğini gösteriyordu. 2025 yılı için gayrimenkul piyasasına ilişkin çeşitli beklentiler, yılın ikinci yarısında olası istikrardan, fiyat düşüşlerinin devam etmesine ve geniş çaplı bir toparlanmanın olmamasına kadar uzanıyordu. Arz fazlası ciddi bir sorun olmaya devam ediyordu.

Dolayısıyla gayrimenkul krizi, Çin bankalarının ve genel ekonominin sağlığını etkileyen önemli bir faktör olmuş ve sermaye enjeksiyonu, bu sektörde daha fazla bozulma olması durumunda riski en aza indirmeye yönelik bir önlem olarak kısmen değerlendirilmiştir.

Bununla ilgili olarak:

ABD gümrük vergileri

Şubat 2025'ten bu yana Çin ihracatı, Mart 2025'te önemli ölçüde artırılan ABD gümrük vergilerine tabi tutulmaktadır. Bankalarda sermaye tamponlarının oluşturulmasının, ABD ile tırmanan ticaret çatışması ortamında Çin ekonomisine yönelik riskleri yönetmeye yardımcı olabileceği varsayılmıştır. Dolayısıyla ABD gümük vergileri, ihracata yönelik şirketlere potansiyel olarak zarar vererek ve kredi temerrüt riskini artırarak Çin'in karşılaştığı ekonomik zorluklara katkıda bulunmuş ve daha güçlü banka sermayelendirmesini gerektirmiştir.

Deflasyon basıncı

Hükümet, deflasyonist baskılarla mücadele etmeye çalıştı. Raporlar, 2025 yılının başlarında Çin'de deflasyonun varlığını doğruladı; tüketici enflasyonu sıfırın altına düştü ve üretici fiyatları da geriledi. Bu eğilim birkaç çeyrek boyunca devam etti. Deflasyon, tüketici talebini ve işletme yatırımlarını zayıflatabilir, böylece ekonomik büyümeyi daha da yavaşlatabilir. Deflasyonist baskılar, zayıf ekonomik büyüme ve konut krizinin zorluklarını daha da kötüleştirerek, işletmelerin karlılığının düşmesine ve kredilerin geri ödenmesinde zorlukların artmasına yol açabilir ve bu da bankaları etkileyebilir.

Bununla ilgili olarak:

Sermaye enjeksiyonunun nasıl işlemesi gerektiği: mekanizma ve beklenen etkiler

Sermaye enjeksiyonu esasen iki mekanizma aracılığıyla gerçekleşmelidir:

- Bankaların sermaye tabanını güçlendirmek: Bu, bankaların finansal istikrarlarını tehlikeye atmadan kredilerini artırmalarına olanak tanır. İyi sermayelendirilmiş bir banka, kredilerini azaltmadan sermaye kayıplarını karşılayabilir.

- Kredileri artırmak: Artan krediler, ülkenin yavaşlayan ekonomisini canlandırmaya yardımcı olmalıdır. Özellikle, ülkenin zor durumdaki gayrimenkul sektörünü desteklemelidir.

Sermaye enjeksiyonunun, bankaların reel ekonomiye daha iyi hizmet vermesini ve ülkenin istikrarlı ve uzun vadeli ekonomik kalkınmasına daha fazla destek sağlamasını mümkün kılacağı bekleniyordu.

Hane halklarında ve işletmelerde güveni yeniden tesis etmeye yönelik yeni yaklaşımlar

Ancak, politika yapıcılar hâlâ harcama konusunda tereddütlü olan hanehalkı ve işletmelerin güvenini yeniden kazanma zorluğuyla karşı karşıyaydı. Ayrıca, bankaların tüketici kredilerini genişletme girişimleri nedeniyle kredi kalitesinde bozulma riski de vardı.

Sermaye enjeksiyonunun amacı kredileri artırmak olsa da, ekonomik toparlanmayı teşvik etmedeki etkinliği, güvenin yeniden sağlanıp sağlanamayacağına ve artan kredilerin kredi kalitesinde önemli bir bozulma olmaksızın harcama ve yatırıma yol açıp açmayacağına bağlıydı.

ABD gümrük vergilerinin Çin'in ekonomik manzarasındaki rolü: Ek bir yük

ABD'nin Çin ithalatına uyguladığı gümrük vergileri, Çin ekonomisi üzerinde ek bir yük oluşturdu. 4 Mart 2025'te, Uluslararası Acil Ekonomik Güçler Yasası (IEEPA) kapsamında tüm Çin ithalatına uygulanan gümük vergileri %10'dan %20'ye çıkarıldı. Bu artış, Çin'in fentanil krizini yeterince ele almadığı iddiasıyla gerekçelendirildi.

Şunu belirtmekte fayda var ki, örneğin 1 Şubat 2025'ten önce transit halinde olan mallar için ve HTSUS Bölüm 98'in belirli hükümleri için bazı istisnalar geçerli olabilir.

Tarifelerin, Çin de dahil olmak üzere Asya-Pasifik ekonomilerini olumsuz etkilemesi bekleniyordu. Analistler, tarifelerin ihracat, yatırım ve diğer zincirleme etkiler yoluyla Çin'in büyümesini yavaşlatacağını öngördüler. Bununla birlikte, tarifelerin Çin'in büyümesini ne ölçüde etkileyeceğine dair farklı değerlendirmeler vardı.

2025 yılının başında Çin'in genel ekonomik bağlamı: Karmaşık bir tablo

Sermaye enjeksiyonunun ve ABD gümrük vergilerinin etkisini tam olarak anlamak için, 2025 yılının başında Çin'in daha geniş ekonomik bağlamını göz önünde bulundurmak önemlidir:

- Çin'de sanayi üretimi 2025 yılının ilk iki ayında bir önceki yıla göre %5,9 artış gösterdi; bu da Aralık ayına kıyasla hafif bir yavaşlamayı temsil ediyor.

- Reel perakende satışlar ilk iki ayda yıllık bazda %4,1 artarak bir miktar iyileşme gösterdi, ancak pandemi öncesi oranlara kıyasla hala zayıf kaldı.

- Çin'de tüketici enflasyonu Şubat 2025'te sıfırın altına düştü ve bu da deflasyonist baskılara işaret etti. Üretici fiyatları da düşmeye devam etti. Çin, 2025 için yaklaşık %2 gibi nispeten düşük bir enflasyon hedefi belirlemişti; bu da düşük enflasyonun devam edeceği beklentisini gösteriyor.

- 2025 yılının ilk iki ayında gayrimenkul yatırımları negatif seyretti. Şubat ayında yeni ve mevcut konut fiyatları aylık bazda düşmeye devam etti, ancak bazı şehirlerde düşüş yavaşladı. Arz fazlası ve zayıf tüketici güveni konut piyasası üzerinde baskı oluşturmaya devam etti.

Genel olarak, 2025 yılının başında Çin ekonomisine ilişkin görünüm karışıktı. Sanayi üretiminde ve perakende satışlarda büyüme gibi bazı olumlu işaretler vardı. Bununla birlikte, deflasyon ve emlak krizi gibi önemli zorluklar da mevcuttu.

Sermaye enjeksiyonuna ilişkin uzman görüşleri: Ağırlıklı olarak olumlu değerlendirme

Analistler ve ekonomistler genel olarak sermaye enjeksiyonuna ilişkin olumlu görüşler dile getirdiler:

- Northeast Securities analistleri, yeniden sermayelendirme planlarının bankaların sermaye tamponlarını artırmalarına ve varlık kalitesi baskılarını yönetmelerine yardımcı olacağını öngördüler. Düşen faiz oranları ve azalan karların bankalar üzerindeki sermaye baskısını artırdığına dikkat çektiler.

- HSBC Global Research, sermaye enjeksiyonunun Çin bankacılık sisteminin dayanıklılığına fayda sağlayacağına inanıyordu.

- S&P Global Ratings, sermaye enjeksiyonlarının büyük bankalara, tarife baskıları karşısında ülkenin büyümesini finanse etmek ve kar baskıları karşısında zarar karşılama tamponlarını iyileştirmek için daha fazla seçenek sunacağını belirtti. Yeni sermaye ile büyük bankaların kapsayıcı finans, ileri üretim ve yeşil enerji gibi alanlara öncelik vermeye devam edeceğini öngördüler.

Ancak bazı uzmanlar, sermaye enjeksiyonunun tek başına Çin ekonomisini sürdürülebilir bir şekilde canlandırmak için yeterli olmayabileceği konusunda uyardı. Tüketici ve işletme güveninin yeniden sağlanması ve gayrimenkul sektöründeki temel sorunların ele alınması gerektiğinin altını çizdiler.

Bununla ilgili olarak:

Tarihsel Benzerlikler ve Dersler: Geçmişe Bir Bakış

Mevcut sermaye enjeksiyonunu tarihsel paralellikler bağlamında değerlendirmek faydalı olacaktır:

- Çin, özellikle 1990'ların sonlarında, büyük miktardaki batık kredileri yönetmek için bankacılık sektörünü yeniden yapılandırmak adına geçmişte önemli çabalar sarf etti. Bu çabalar arasında özel devlet tahvilleri ihraç etmek ve "dört büyük" devlet bankasına sermaye enjekte etmek yer alıyordu. Bu önceki yeniden yapılandırmaların maliyetleri önemliydi ve potansiyel olarak GSYİH'nin önemli bir yüzdesine ulaşabiliyordu.

- 2008 mali krizi sırasında, dünya genelindeki hükümetler finansal sistemlerini istikrara kavuşturmak için banka kurtarma paketleri ve sermaye enjeksiyonları kullandılar. Buna örnek olarak ABD'nin Sorunlu Varlık Kurtarma Programı (TARP) verilebilir.

Bu tarihsel örnekler, ekonomik sıkıntı dönemlerinde hükümetin finans sektörüne müdahalesinin yaygın bir araç olduğunu göstermektedir. Bununla birlikte, bu önlemlerin başarısının genel ekonomik iklim ve diğer eşlik eden politika önlemlerinin etkinliği de dahil olmak üzere çok çeşitli faktörlere bağlı olduğunu da göstermektedir.

Doğru yönde atılmış bir adım, ancak çözümün tamamı değil

Çin'in dört büyük bankasına yapılan sermaye enjeksiyonu, ülkenin mevcut ekonomik zorluklarına önemli ve çok yönlü bir yanıt niteliğindedir. Kısa vadede, bankaların sermaye tabanını iyileştirmeyi ve kredi verme kapasitelerini artırmayı amaçlamaktadır. Bu durum, zor durumda olan gayrimenkul sektörünün istikrara kavuşmasına ve daha geniş bir ekonomik toparlanmayı desteklemesine potansiyel olarak yardımcı olabilir.

Ancak, bu önlemin uzun vadeli etkinliği konusunda önemli belirsizlikler devam etmektedir. Süregelen deflasyonist baskılar ve konut sektöründeki temel sorunlar, işletmelerin ve hane halklarının borçlanma ve yatırım yapma isteğini azaltmaya devam edebilir. Ayrıca, ABD gümrük vergilerinden kaynaklanan artan baskı, sermaye enjeksiyonunun olumlu etkilerini potansiyel olarak azaltabilecek dış bir yük oluşturmaktadır.

Çin'deki önceki banka sermayelendirmelerinden ve finansal krizlere ve ticaret savaşlarına verilen uluslararası tepkilerden elde edilen deneyimler, finans sektörüne hükümet müdahalesinin yaygın bir kriz yönetimi aracı olduğunu göstermektedir. Bununla birlikte, bu önlemlerin başarısı, genel ekonomik iklim ve diğer eşlik eden politika önlemlerinin etkinliği de dahil olmak üzere çok çeşitli faktörlere bağlıdır.

Çin ekonomisinin gelecekteki gelişimi büyük ölçüde bu faktörlerin etkileşimine bağlı olacaktır. Sermaye enjeksiyonu finansal sistemi güçlendirmek için önemli bir önlem olsa da, 2025 yılında Çin'in karşı karşıya olduğu karmaşık ekonomik zorluklara tek başına çözüm olması olası değildir. Hükümetin güveni yeniden tesis etme, deflasyonu kontrol altına alma ve ABD gümrük vergilerinin olumsuz etkilerini hafifletme yeteneği, ülkenin gelecekteki ekonomik performansı için çok önemli olacaktır.

Bununla ilgili olarak:

Küresel pazarlama ve iş geliştirme ortağınız

☑️ İş dilimiz İngilizce veya Almancadır

☑️ YENİ: Anadilinizde yazışma imkanı!

Konrad Wolfenstein

Ben ve ekibim, kişisel danışmanınız olarak size hizmet vermekten mutluluk duyarız.

Benimle iletişime geçmek için buradaki iletişim formunu doldurabilir wolfenstein@xpert.digital:veya +49 7348 4088 965 numaralı telefondan beni arayabilirsiniz. E-posta adresim

Ortak projemizi sabırsızlıkla bekliyorum.