Almanya'nın kenarda kalma çağı: Ekonomik bir ulusun dünyanın kendisini geride bırakmasını izlemesi

Xpert Ön Sürümü

Available in 27 languages 📢

Google'da Xpert.Digital'i tercih edinⓘYayınlanma tarihi: 2 Temmuz 2026 / Güncelleme tarihi: 2 Temmuz 2026 – Yazar: Konrad Wolfenstein

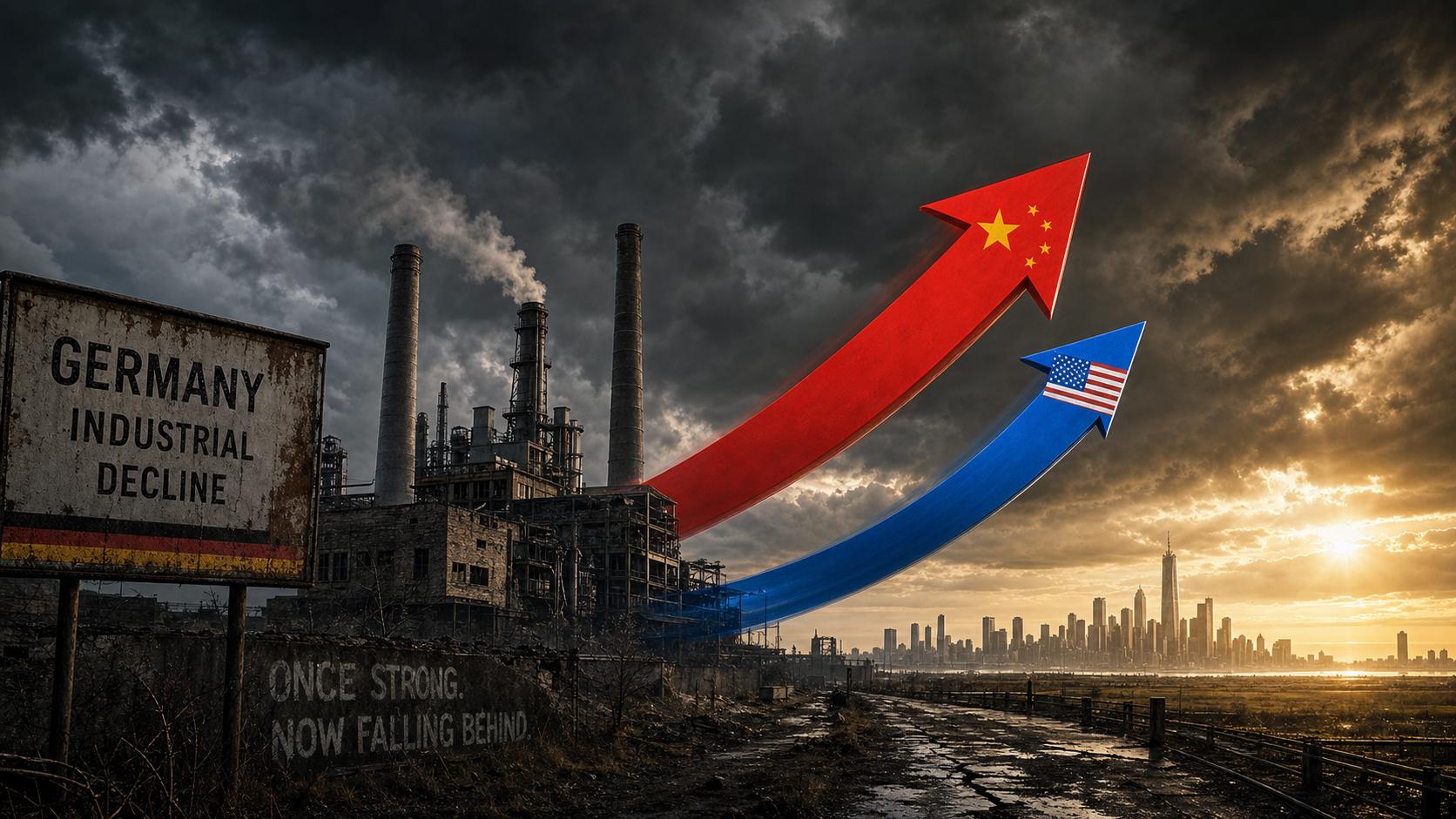

Almanya'nın kenarda kalma çağı: Ekonomik bir güç merkezi dünyanın kendisini geride bırakmasını izlediği dönem – Görsel: Xpert.Digital

Yapay zekâ başarısızlığı ve otomotiv krizi: Almanya kendi geleceğini nasıl bilerek tehlikeye atıyor?

Dünyanın en iyileri arasında olmak için çok mu fakirsiniz? ABD'nin en fakir eyaleti yakında bizi geçecek

Uzun bir süre boyunca, endüstriyel hassasiyet, küresel ihracat gücü ve mühendislik yeteneği söz konusu olduğunda Almanya'nın doğal olarak listenin başında olduğu kabul edildi. Ancak bu imaj hızla soluyor. 2026 yılına gelindiğinde, Alman ekonomisinin benzeri görülmemiş bir yapısal dönüşüm geçirdiği her zamankinden daha açık. Almanya, teknolojik liderliğini dijital çağa taşımak yerine, itici güç olmaktan çıkıp sadece bir seyirci konumuna geriledi. Almanya'nın artık hiçbir rol oynamadığı yapay zeka küresel yarışında veya bir zamanlar amiral gemisi olan otomotiv endüstrisinin dramatik dönüşümünde olsun, uyarı işaretleri kıpkırmızı yanıp sönüyor.

Asıl sorun, alışılagelmiş teşvik programlarıyla giderilebilecek geçici bir ekonomik gerileme değil, on yıllarca süren yönetim başarısızlığı, ezici bürokrasi ve patlayan enerji maliyetlerinin zehirli bir karışımıdır. Ancak daha da felaket olan, siyasi tepkidir: Siyasiler, yaygın verimlilik düşüşünü büyük yatırımlar ve gerçek anlamda serbestleştirme yoluyla ele almak yerine, daha uzun çalışma saatleri ve emeklilik yaşı hakkındaki sahte tartışmalara saplanıp kalıyorlar. Sonuç hem düşündürücü hem de acı vericidir: Bir ülkenin ekonomik geleceğini güvence altına almak isteyen herkes artık sadece geçmişin güçlü yönlerini yönetmekle yetinemez, bunun yerine tamamen geride kalmadan önce yarının teknolojilerini geliştirmelidir.

Çalışma süresiyle ilgili büyük yanılgı: "Daha uzun çalışmak" Almanya'nın gerilemesini neden durduramayacak?

Bir noktada, huzursuzluk belirsiz bir duygu olmaktan çıkıp, ayıklaştırıcı bir gözleme dönüşüyor: küresel ekonomik geleceğin gidişatı nerede belirlenirse belirlensin, Almanya masada değil. Yapay zekâ yarışında da yok, küresel tedarik zincirlerinin yeniden tasarımında da yok, tek kutuplu dünyanın sona ermesinin ardından yaşanan jeopolitik yeniden yapılanmada da yok. Ve Almanya'nın on yıllarca kendi alanı olarak iddia ettiği sektörlerde bile –otomotiv endüstrisi, enerji altyapısı, endüstriyel üretim– uyarı işaretleri artık göz ardı edilemez. Paradoks şu ki, teşhisin kendisi yeni değil. Yeni olan aciliyet. Ve yeni olan, belirli bir inatçılıkla soruna yanlış açıdan yaklaşan siyasi tepki.

Büyüme bir istisna: Düşündürücü GSYİH bilançosu

Siyasi söylem iyimserlikle örtbas etme eğiliminde olsa da, rakamlar net bir hikaye anlatıyor. Alman ekonomisi 2023'te %0,3 ve 2024'te de %0,2 oranında küçüldü; bu, savaş sonrası tarihte eşi benzeri görülmemiş iki ardışık durgunluk yılıydı. 2025'te %0,2'lik bir büyüme ile hafif bir istikrar sağlanmış olsa da, bu bir toparlanmanın sinyali değildi. 2026 için tahminler, kuruma bağlı olarak %0,9 ile %1,2 arasında değişiyor; bu rakam normal şartlarda yetersiz kabul edilirken, yıllarca süren durgunluğun ardından bir toparlanma olarak pazarlanıyor.

Karşılaştırma için: ABD 2024'te %2,8, Fransa ise %1,2 oranında büyüdü. Kişi başına düşen rakamlar özellikle düşündürücü: Almanya'nın 2024'teki nominal kişi başına GSYİH'si yaklaşık 56.000 ABD doları iken, ABD'nin rakamı 86.000 ABD dolarının üzerindeydi; satın alma gücüne göre ayarlama yapıldıktan sonra bile bu fark tamamen kapanmıyor. Euronews'in 2025 başlarında yaptığı karşılaştırmanın bulguları durumu açıkça ortaya koydu: ABD'nin en yoksul eyaleti olan Mississippi, kişi başına düşen GSYİH'de Almanya'yı geçmek üzereydi. Bu istatistiksel bir anormallik değil, on yıldan fazla bir süredir biriken yapısal bir verimlilik açığının belirtisidir.

Alman Sanayi Federasyonu (BDI) durumu benzer şekilde vahim ifadelerle tanımlıyor: Almanya'da sanayi üretimi 2022'den beri düşüşte, 2026'da durgunluk tehdidi altında ve cesur yapısal reformlar olmadan ülke rekabet gücünü geri kazanamayacak. 2026 yılının başında Başbakan Friedrich Merz, yetersiz verimlilikten ve aşırı yüksek bürokratik ve vergi maliyetlerinden bahsetmişti. Teşhis ile çözüm arasındaki uçurum nadiren bu kadar geniş olmuştur.

Verimlilik, başarısızlığın gerçek ölçütü olarak

Bir ekonominin rekabet gücü nihayetinde ancak verimliliğiyle, yani çalışılan saat başına ekonomik çıktısıyla ölçülebilir. Ve asıl sorun da tam olarak burada yatıyor. Almanya son yirmi yılda verimlilikte neredeyse hiç artış göstermezken, dijital-teknolojik devrimin etkisiyle ABD, verimlilikte şaşırtıcı bir artış yaşıyor. ifo Enstitüsü bu zıtlığı, çağımızın en önemli rekabet politikası sorunu olarak tanımlıyor.

Bunu yalnızca dış faktörlere bağlamak çok basitleştirici olurdu. Alman ekonomisinin yapısal karışımı –geleneksel sanayi üretimine büyük ölçüde bağımlı ve teknoloji tabanlı hizmetlerin payı nispeten düşük– kendi kendine yarattığı bir sorundur. ABD'de verimlilik artışları, veri, algoritmalar ve platform modellerinin değer yaratımına hakim olduğu yerlerde giderek daha fazla gerçekleşmektedir. Almanya'da ise bunun aksine, imalat sektörü baskındır ve birçok şirket hala eski BT sistemleri ve yavaş karar alma yapılarıyla faaliyet göstermektedir. Kamu hizmetlerinin dijitalleştirilmesi veya bulut tabanlı yönetim sistemlerinin uygulanması gibi nispeten basit konularda bile Almanya, Avrupa'da ancak orta sıralarda yer almaktadır.

OECD, 2025 Almanya Ekonomik Raporu'nda aynı zayıflığı açıkça teşhis etti: yüksek bürokratik yükler ve rekabete yönelik düzenleyici engeller, işletme dinamizmini, inovasyonu ve verimlilik artışını sekteye uğratıyordu. Çözümler belirlendi, biliniyor ve defalarca tartışıldı; ancak inatla uygulanmadı.

Yapay Zeka İkilemi: Tarihin En Önemli Teknoloji Yarışının İzleyicileri

Almanya'nın geri kalmasının bu kadar çarpıcı ve önemli olduğu başka bir alan yok, özellikle yapay zekâ alanında. ifo Enstitüsü bunu tek bir grafikle gösterdi: 2024 yılında ABD 40 önemli yapay zekâ modeli üretirken, Çin 15, Avrupa üç model üretti; Almanya ise küresel sahneye ulaşan tek bir model bile üretemedi. Tek bir model bile. Bu, biraz daha fazla fonla telafi edilebilecek geçici bir eksiklik değil. Bu, sistemik bir başarısızlığın belirtisidir.

KPMG'nin Ocak 2026 tarihli "Stratejik Yapay Zeka Yetenek Endeksi" çalışması, bulguları uluslararası bir bağlama oturtuyor: ABD, 100 üzerinden 75,2 puanla küresel yapay zeka yarışında açık ara önde yer alırken, onu 48,8 puanla Avrupa takip ediyor – ve Avrupa içinde bile sonuçlar önemli ölçüde farklılık gösteriyor. İngiltere ve İrlanda 69,2 puan alarak ABD seviyesine yaklaşırken, DACH bölgesi (Almanya, Avusturya ve İsviçre) 54 puanla Batı Avrupa'nın biraz altında yer alıyor. Çalışmaya göre, Avrupa ve Almanya'nın geride kalmasının nedeni araştırma yapılarının veya yönetim ve düzenleme uzmanlığının eksikliği değil – bu alanlarda Avrupa aslında iyi bir konumda. Sorun ölçeklendirmede yatıyor: Birçok yapay zeka uygulaması pilot aşamasında takılı kalmış durumda; yüksek enerji fiyatları, sınırlı işlem gücü ve parçalanmış sermaye piyasaları, bunların operasyonel kullanıma geçişini engelliyor.

ABD 2020 ile 2025 yılları arasında yapay zekaya 500 milyar dolardan fazla yatırım yaparken, Almanya aynı dönemde yapay zeka için ayrılan 5 milyar avroluk fonu bile tam olarak kullanamadı. ABD'nin en büyük on veri merkezinin toplamı, Almanya'nın 2.000 veri merkezinin tamamı kadar güçlü. Ve ABD, Almanya'nın toplam kapasitesinin dört katı kadar yeni bilgi işlem kapasitesi eklerken, Almanya'daki veri merkezi kapasitesinin yapay zeka payı mevcut %15'ten 2030 yılına kadar %40'a çıkması bekleniyor – ancak çok küçük bir temelden. Mayıs 2026 tarihli bir PwC araştırması, Almanya'nın yapay zeka yönetişimi ve veri kalitesinde mükemmel olmasına rağmen, bu güçlü yönlerin gelir artışına dönüşmediğini ortaya koyuyor – Alman şirketlerinin sadece dörtte biri yapay zeka stratejisini büyümeye yönelik olarak uyarlıyor.

Haziran 2026'da Alman İçişleri Bakanı Dobrindt sert bir uyarıda bulundu: Almanya'nın güvenlik nedenleriyle yapay zekâ alanında acilen ilerleme kaydetmesi gerekiyordu. ABD şirketi Anthropic, Alman hükümetinin isteği üzerine gelişmiş yapay zekâ modelini yabancı kullanıcılara kapattığında, Almanya hiçbir şekilde erişim sağlayamadı ve güvenlik açısından önemli bir alanda teknolojik olarak dışlanmış oldu. Yapay zekâ üretmeyenler, onu başkalarının koşulları altında tüketiyor; bu durum teknolojik egemenliği temelden baltalıyor.

Hızlı şeritte araç arızası: Almanya'nın önde gelen sektörü yapısal çöküşte

Nesiller boyunca otomotiv endüstrisi, Alman ekonomisinin omurgası, hassasiyeti, mühendislik ustalığını ve ihracat gücünü somutlaştıran endüstriyel zekanın amiral gemisiydi. Bu imaj, göz ardı edilemeyecek kadar dramatik bir güçle yerle bir oluyor. Volkswagen, Almanya'da 100.000'e kadar iş kaybı ve potansiyel fabrika kapanışlarıyla karşı karşıya. BMW kâr uyarısı yayınladı, Mercedes-Benz ise radikal maliyet düşürme önlemlerine başvurdu – tüm bunlar, geçici değil, yapısal olan tek bir sektör çapındaki çalkantının parçası.

2019 ile 2025 yılları arasında Alman otomotiv endüstrisi yaklaşık 120.000 iş kaybetti ve bunların üçte ikisi tedarikçi firmalarda gerçekleşti. Çin şu anda Almanya'nın yedi katı kadar araç üretiyor ve elektrikli mobilite alanındaki temel teknolojilere (bataryalar, güç elektroniği ve yazılım) hakim durumda. BYD, Geely ve Nio gibi Çinli üreticiler, düşük ve orta fiyat segmentlerinde Alman üreticilerle doğrudan rekabet eden ve onlardan pazar payı alan uygun fiyatlı elektrikli araçlar sunuyor. Sektör uzmanlarının suçlaması açık: Almanya, tedarik zincirinin dijital dönüşümünde fırsatı kaçırdı.

Schlote Holding'in durumu özellikle dikkat çekici: 1.600 çalışanı olan bir turboşarj uzmanı şirket, iflas eden tedarikçiler, iptal edilen büyük siparişler ve patlayan endüstriyel elektrik fiyatlarının zincirleme reaksiyonuyla karşı karşıya kaldı ve 2024 yılında tamamen durma noktasına geldi. Bu, münferit bir olay değil, büyük üreticiler tam olarak konsolide olmadan önce orta ölçekli işletmeleri etkileyen sistemik bir yapısal kırılmanın sembolüdür.

Yanmalı motorların 2035 yılına kadar planlandığı gibi aşamalı olarak ortadan kaldırılıp kaldırılmayacağı sorusu artık siyasi olarak açık bir konu. Ancak Almanya CO₂ hedeflerini zayıflatsa veya zaman çizelgesini ertelese bile, asıl zorluk daha derinde yatıyor: On yıllardır yanmalı motorlu araçlardan muazzam karlar elde eden otomotiv endüstrisi, aracın giderek yazılım kontrollü, elektrikle çalışan bir tüketim malları ekosistemine dönüştüğü bir dünyada kendini nasıl konumlandıracak? Almanya henüz bu soruya ikna edici bir sanayi politikası cevabı bulamadı.

Enerji dönüşümü: hırs ve maliyet tuzağı arasında

Enerji dönüşümü, son yirmi yıldaki Alman ekonomi politikasının belki de en iddialı projesiydi. Aynı zamanda gerekli, pahalı ve uygulanmasında sıklıkla kusurluydu. Yenilenebilir enerjilerin genişlemesinin uzun vadede elektrik fiyatlarını düşüreceği vaadi gerçekleşmedi. Bugün Almanya, Batı dünyasında endüstriyel elektrik için en yüksek fiyatlardan bazılarını ödüyor; bu, çelik, kimya, cam ve kağıt gibi enerji yoğun endüstrileri doğrudan etkileyen ve üretimin kademeli olarak yurt dışına taşınmasına katkıda bulunan yapısal bir rekabet dezavantajıdır.

Alman Sanayi ve Ticaret Odaları Birliği (DIHK) tarafından yaptırılan bir çalışma, 2049 yılına kadar enerji geçişinin toplam maliyetinin beş trilyon avronun üzerinde olacağını tahmin ediyor. Aynı zamanda, DIHK Başkanı Peter Adrian, enerji yoğun şirketlerin üretimlerini ve dolayısıyla işlerini giderek daha fazla yurt dışına taşıdığı konusunda uyardı. Brandenburg Başbakanı Woidke ise durumu özlü bir şekilde şöyle ifade etti: Sanayi için elektrik fiyatları düşmezse, Almanya'daki dönüşüm bir bütün olarak başarısız olabilir. Bu, enerji geçişine yönelik ideolojik bir saldırı değil; bölgesindeki sanayisizleşme eğilimlerini gözlemleyen bir ekonomi politikası uzmanının düşündürücü değerlendirmesidir.

Alman Ekonomik Uzmanlar Konseyi, 2025/26 yıllık raporunda, enerji yoğun sektörler için önemli ölçüde daha fazla destek, sanayi tabanının korunması için rekabetçi enerji fiyatları ve elektrik piyasasının sistem maliyetlerinde reform yapılmasını tavsiye ediyor. Alman hükümetinin 500 milyar avroluk altyapı paketi de enerji destek önlemleri içeriyor; ancak bunların zamanında gelip gelmeyeceği ve Almanya'nın yatırım iklimini istikrara kavuşturmak için yeterli olup olmayacağı henüz belli değil.

AB ve Almanya'daki iş geliştirme, satış ve pazarlama alanındaki uzmanlığımız

AB ve Almanya'daki iş geliştirme, satış ve pazarlama uzmanlığımız - Resim: Xpert.Digital

Sektör odak alanları: B2B, dijitalleşme (yapay zekadan XR'ye), makine mühendisliği, lojistik, yenilenebilir enerjiler ve endüstri

Daha fazla bilgi burada:

Konuyla ilgili bilgi ve uzmanlık sunan bir merkez:

- Küresel ve bölgesel ekonomileri, inovasyonu ve sektöre özgü trendleri kapsayan bilgi platformu

- Odaklandığımız temel alanlardan derlenmiş analizler, içgörüler ve arka plan bilgileri

- İş ve teknoloji alanındaki güncel gelişmeler hakkında uzmanlık ve bilgi edinebileceğiniz bir yer

- Piyasalar, dijitalleşme ve sektörel yenilikler hakkında bilgi arayan şirketler için bir merkez

2030 Reform Yol Haritası: Almanya'nın rekabet gücünü kurtarabilecek üç kaldıraç

Jeopolitik öneminin kaybı: Almanya kenara itildi

Almanya'nın geri kalması sadece ekonomik değil; giderek daha belirgin hale gelen stratejik ve jeopolitik bir boyutu da var. Haziran 2026'da Almanya, BM Güvenlik Konseyi'nde geçici üyelik için yapılan seçimde, ekonomik ağırlık ve jeopolitik etki açısından önemli ölçüde daha küçük olan Avusturya ve Portekiz'e kaybetti. Yenilgi, ülke içinde geç başlatılan bir reklam kampanyasıyla açıklandı, ancak gerçekte uluslararası toplumda daha derin bir algıyı yansıtıyor: Almanya'nın mali kaynakları olabilir, ancak net bir stratejik profili yok. Şansölye Merz, 2035/36 ve 2043/44 dönemleri için hemen başvuruda bulunarak yanıt verdi; bu da Almanya'nın iddiasından vazgeçme niyetinde olmadığının bir işareti. Ancak ikna edici bir temeli olmayan bir iddia, sadece diplomatik bir söylem olarak kalır.

İster Dünya Kupası'na ev sahipliği yapmak, ister teknolojik standartlar için rekabet etmek, ister transatlantik ilişkilerde lider rol üstlenmek, isterse de Avrupa sanayi politikasını yeniden şekillendirmek olsun, Almanya tüm bu alanlarda genellikle proaktif olmaktan ziyade reaktif davranmaktadır. Şansölye Merz'in açıkça en önemli öncelik olarak ilan ettiği Avrupa rekabet gücü üzerine Draghi raporu, Avrupa'nın yapısal eksikliklerini ortaya koyuyor ve Almanya bu eksikliklerden orantısız bir şekilde sorumlu tutuluyor.

Yönetim başarısızlığı sistemik bir olgu olarak

Krizi dışsal şoklara – pandemiye, Ukrayna'daki savaşa, ABD gümrük vergilerine, enerji fiyat şokuna – indirgemek çok kolay olurdu. Bu faktörler durumu kötüleştirdi, ancak krizi yaratmadı. Asıl neden, on yıllardır biriken ve hem kurumsal hem de siyasi liderliği etkileyen sistemik bir yönetim başarısızlığında yatmaktadır.

Şirket düzeyinde bu durum özellikle otomotiv sektöründe belirgindir: Alman üreticiler yıllarca yüksek kâr marjlı içten yanmalı motorlu araçlarla olağanüstü karlar elde etmiş ve bu karları dönüşüme yeterince yatırmamışlardır. Bunun yerine, içten yanmalı motor sektöründeki kendi teknolojik liderlikleri kalıcı bir rekabet avantajı olarak yanlış anlaşılmış, Çinli rakipler ve Tesla gibi ABD'li yeni oyuncular ise elektrikli mobiliteyi çok daha erken ve daha kararlı bir şekilde benimsemişlerdir. ifo Enstitüsü bu dinamiği "Orta Teknoloji Tuzağı" terimiyle tanımlar: Orta teknolojide güçlü olan şirketler ve ekonomiler, bir sonraki teknolojik nesle geçiş aşamasında genellikle başarısız olurlar.

Siyasi düzeyde başarısızlık yapısal niteliktedir. Mevcut hükümetle başlamadı ve onunla da bitmeyecek. Altyapı, eğitim ve dijital yönetime yıllarca yapılan yetersiz yatırımlar, 500 milyar avroluk paketin ele almayı amaçladığı gerekli onarımların birikmesine yol açtı; ancak planlama ve onay süreçleri aylar değil yıllar sürüyor ve uygulama gecikmeleri yapısal olarak kaçınılmaz. Alman iş derneklerinin Mart 2026 tarihli ortak bildirisi, iş dünyasının sabırsızlığını özetliyor: birçok proje şu anda sadece kağıt üzerinde duyuru olarak mevcut ve Almanya'nın ekonomik durumu bir dönüm noktasına yaklaşıyor.

Çalışma süresi tartışmasının yanılgısı

Bu yapısal bulgular ışığında, çalışma saatleri ve emeklilik yaşına odaklanan siyasi yaklaşım, dikkat dağıtıcı bir taktik gibi görünüyor – ya da daha kötüsü: sorunun gerçek bir yanlış anlaşılması. Almanya'nın refahını güvence altına almak için daha uzun çalışması ve daha geç emekli olması gerektiği mesajı, nedenleri değil, belirtileri ele alıyor. Verimlilik sorununu nicelik sorunu olarak ele alıyor.

Çalışma saatlerine ilişkin veriler, kamuoyundaki tartışmaların öne sürdüğünden daha az net. 2024 yılında Almanya'da tam zamanlı çalışanlar haftada ortalama 40,2 saat çalıştı; bu, AB ortalaması olan 40,3 saate neredeyse eşit. Genel ortalamanın düşük olmasının nedeni, özellikle kadınlar arasında nispeten yüksek olan yarı zamanlı çalışma oranıdır. Dolayısıyla sorun, Almanların çok az çalışması değil; sorun, yapılan işin çok az katma değer üretmesidir, çünkü teknoloji, süreçler ve altyapı yeterli verimliliğe izin vermemektedir.

Aynı verimlilik açığıyla daha fazla çalışma saati, temel sorunu çözmez. En iyi ihtimalle, açığın yapısal nedenlerini ele almadan, işçiler pahasına kısa vadede gayri safi yurtiçi hasılayı artırırlar. Bu, bu politika yaklaşımının temel kusurudur. Eğer 100 yetersiz donanımlı çalışma saati, bir şirket için 80 yüksek verimli çalışma saatinden daha az verimli ise, çözüm 101. saat değil, daha iyi ekipmandır.

İşveren birlikleri emeklilik yaşının yükseltilmesini ve erken emeklilik teşviklerinin kaldırılmasını talep ediyor; bu, sosyal güvenlik sistemlerinin mali sürdürülebilirliği açısından anlaşılabilir ve demografik olarak kaçınılmazdır. Ancak bu, Almanya'nın küresel inovasyon ve teknoloji yarışında neden geride kaldığı sorusunun cevabı değildir. Bu iki tartışma çok sık birbirine karıştırılıyor.

Bürokrasinin rekabete yönelik yapısal bir engel olarak görülmesi

Ekonomistler, yönetim danışmanları ve uluslararası kuruluşların yıllardır oybirliğiyle temel bir engel olarak tanımladığı şeyin etkisi abartılamaz: Almanya'daki bürokratik yük, inovasyon potansiyelini engelliyor, yatırım kararlarını yavaşlatıyor ve yetenek ile sermayeyi daha cazip yerlere yönlendiriyor. Almanya'daki genç şirketler, yasal olarak zorunlu idari görevlere haftada ortalama dokuz saat harcıyor. Yarısından fazlası bunun sipariş işleme için daha az zaman ayırmalarına ve rekabet güçlerinin azalmasına yol açtığını belirtiyor.

En çok zarar görenler büyük şirketler değil; onların uyumluluk departmanları ve lobi kaynakları var. En çok etkilenenler ise yeni kurulan şirketler ve büyüme odaklı KOBİ'ler. Girişim sermayesinin zaten kıt olduğu ve finansman koşullarının ABD veya İngiltere'ye kıyasla önemli ölçüde daha elverişsiz olduğu bir ortamda, bürokrasiye harcanan her ek saat, inovasyona kaybedilen bir saat anlamına geliyor. ZEW araştırmacısı bunu açıkça ifade ediyor: Aşırı belge gereksinimleri, Alman girişimlerinin büyümesi ve rekabet gücü için felaket sonuçlar doğuracaktır.

Buna bir de kurumlar vergisi sorunu ekleniyor. Diğer OECD ülkelerine kıyasla Almanya, yüksek vergi oranlarıyla yatırım için giderek daha az cazip hale geliyor. Etkin kurumlar vergisi oranı 2017'den bu yana yaklaşık %28'den %23 civarına düştü, ancak uluslararası standartlara göre hala yüksek. 2028'den itibaren planlanan kurumlar vergisi indirimi doğru yönde atılmış bir adım, ancak kısa vadeli bir etki yaratmak için çok geç ve çok yavaş kalıyor.

Bir ıslah programının neyi başarması gerekir?

Alman hükümeti, 2026 yılı yıllık ekonomik raporunda doğru yöne işaret eden bir gündem belirledi: bürokrasiyi azaltmak, yüksek teknoloji gündemini uygulamak, işletmeler için yatırımları artırmak, enerji maliyetlerini düşürmek, sosyal güvenlik katkı paylarını reforme etmek ve nitelikli göçmenlik yoluyla işgücü arzını genişletmek. Kağıt üzerinde bu yanlış değil. Sorun teşhis değil, dozaj ve uygulama hızıdır.

Üç alan özellikle önceliklendirilmelidir. Birincisi: Yapay zeka açığının ciddiyetine uygun ölçekte teknoloji yatırımları. ABD yapay zeka altyapısına 500 milyar dolardan fazla yatırım yaparken ve Çin dünya çapında patentlere hakimken, Almanya'nın tek haneli milyarlarca dolarlık fonlardan daha fazlasına ihtiyacı var. Bu, hükümetten gelen temel yatırımların, harekete geçirilen özel sermayenin ve yeniliği her şeyin ön koşulu olarak anlayan bir düzenleyici felsefenin birleşimini gerektirir. İkincisi: Planlama ve onay süreçlerinde kararlı bir reform. Diğer ülkelerde üç yılda tamamlanan altyapı projeleri Almanya'da genellikle on ila on beş yıl sürüyor – bu, doğanın değişmez bir kanunu değil, siyasi olarak şekillendirilebilecek bir şey. Üçüncüsü: İklim koruması ile endüstriyi koruma arasında yanlış bir alternatif olarak seçim yapmayan, ancak her ikisini de mümkün kılan sistemik çözümler arayan, enerji maliyetleri hakkında daha dürüst bir tartışma.

Alman Ekonomik Uzmanlar Konseyi, 2025/26 yıllık raporunda her şeyi özetleyen formülü buldu: Verimlilik öncelikle inovasyon ve yatırım yoluyla artırılmalıdır. Bu radikal bir görüş değil. Tüm ekonomik politika gerçeklerinin en basiti ve en sık göz ardı edilenidir.

Öz imaj ve gerçeklik arasında: Gerekli bir yeniden değerlendirme

2026 yılında Almanya'ya bakıldığında gözlemcilerin dikkatini çeken şey öncelikle ekonomik zayıflığı değil; ekonomiler döngülerden geçer ve hiçbir durgunluk dönemi kalıcı olmak zorunda değildir. Dikkat çekici olan, öz imaj ile gerçeklik arasındaki, önde gelen bir sanayi ve teknoloji ülkesi olma iddiası ile geleceğe yönelik kilit alanlarda geride kaldığı gerçeği arasındaki sürekli tutarsızlıktır.

Almanya, dünyanın üçüncü büyük ekonomisi, istikrarlı kurumlara sahip işleyen bir demokrasi, nitelikli bir iş gücü ve yüksek performanslı bir araştırma ortamı olmaya devam ediyor. Bu potansiyel ortadan kaybolmadı. Ancak, sistematik olarak yetersiz kullanılıyor, bürokrasiye takılıyor, girişim sermayesi eksikliği nedeniyle fon bulamıyor ve başarısızlığı bir öğrenme süreci olarak görmek yerine cezalandıran bir inovasyon kültürü tarafından gelişimi engelleniyor.

En büyük risk, durgunluğa sürüklenmek değil; bu, kısa vadede ekonomik teşvik programlarıyla hafifletilebilir. En büyük risk, Almanya'nın geleceğin güçlü yönlerini geliştirmek yerine geçmişteki güçlü yönlerini yönettiği bir kalkınma yoluna kalıcı olarak yerleşmesidir. Kilit teknoloji alanlarında net ithalatçı haline gelen ve yapısal olarak yapay zekaya, yazılıma ve platform ekonomisine bağımlı kalan bir ülke, uzun vadede sadece ekonomik dinamizmini değil, aynı zamanda siyasi manevra alanını da kaybedecektir.

Almanya'nın on yıllık geriliğinden çıkarılacak gerçek ders bu nedenle şu değil: Daha çok çalışın, daha uzun saatler çalışın, daha ucuza üretin. Ders şu olmalı: Daha akıllı kararlar alın, daha kararlı yatırımlar yapın, daha hızlı uygulayın ve sadece geçmişi yönetmekle yetinmeyen, geleceği şekillendiren bir siyasi liderlik geliştirin. Bu bir ideoloji meselesi değil, sağlam bir ekonomi politikası meselesidir.