Tysklands underskattade supermakt: Smart Factory – Varför våra fabriker är den bästa språngbrädan för AI-framtiden – Bild: Xpert.Digital

Kalifornien - Tyskland: Teknikjätte kontra industrijätte – Vem kommer egentligen att vinna kapplöpningen om framtiden?

Hur industriella stiftelser avgör dominans i den digitala tidsåldern – En jämförande analys av Tyskland och Kalifornien

### Silicon Valleys akilleshäl: Varför teknikjättar plötsligt får ett problem som Tyskland kan lösa ### Tysklands industriella hjärta som ett dataraffinaderi: Den dolda strategin för vår överlevnad i teknikkapplöpningen ###

Den digitala ekonomin – informationsteknik (IT), molntjänster och artificiell intelligens (AI) – är fundamentalt beroende av en robust fysisk, tillverkande industriell bas för sitt värdeskapande och intäktsgenerering. Vi jämför de ekonomiska modellerna i Tyskland, som kännetecknas av en stark industrisektor, och Kalifornien, vars ekonomi drivs av en dominerande tekniksektor. Vår artikel bekräftar den strategiska betydelsen av den industriella grunden men nyanserar det ursprungliga antagandet om ett ensidigt beroende och utvecklar istället en modell av djupgående symbios där båda sektorerna gynnas av och är ömsesidigt beroende.

De kvantitativa ekonomiska strukturerna i båda regionerna bekräftas: Tyskland är beroende av en tillverkningssektor som bidrar med cirka 18,2 % av det nominella bruttoförädlingsvärdet, medan Kaliforniens tekniksektor står för 17–19 % av bruttonationalprodukten (BNP), med en betydligt mindre traditionell tillverkningssektor på cirka 11 %. Ett avgörande fynd är dock dekonstruktionen av den kaliforniska "tekniksektorn", som visar att en betydande del av dess förädlingsvärde och sysselsättning härrör från högteknologisk tillverkning, särskilt inom halvledare, datorhårdvara och biomedicinsk teknik. Jämförelsen är därför mindre en av "industri kontra IT" och mer en av "traditionell tung industri kontra avancerad högteknologisk industri".

Denna artikel identifierar strategiska svagheter i båda modellerna. Tysklands akilleshäl är en akut och allt värre brist på kvalificerade IT-proffs, som förväntas växa till över 660 000 lediga tjänster år 2040. Denna brist på humankapital utgör det största hindret för den uttalade snabba upphämtning inom den digitala sfären. Till detta kommer en relativ eftersläpning i riskkapitalinvesteringar. Kalifornien, å andra sidan, står inför enorma utmaningar med sin fysiska infrastruktur. Den exponentiellt växande energi- och vattenbehovet från hyperskaliga och AI-baserade datacenter kolliderar med ett redan ansträngt försörjningsnätverk och ambitiösa klimatregleringar, vilket skapar risk för flaskhalsar och "stranded assets".

Den centrala strategiska slutsatsen är att Tyskland och Europeiska unionen (EU) har en unik, men outnyttjad, fördel. Deras täta, högt specialiserade industriella bas är inte bara en marknad för digitala tjänster, utan en strategisk tillgång – ett "dataraffinaderi" och "problemlaboratorium" av ovärderligt värde. Det ger den ideala grunden för att utveckla proprietära, domänspecifika AI-lösningar som kan överträffa generiska applikationer och representera en ny digital exportvara med hög marginal.

För att förverkliga denna potential krävs en aggressiv, enhetlig och välfinansierad strategi. Rekommendationerna fokuserar på tre kärnområden:

- Fullbordandet av den digitala inre marknaden: Radikal nedmontering av de återstående nationella hindren för att göra det möjligt för europeiska digitala företag att skala upp på en hemmamarknad med 440 miljoner konsumenter.

- Humankapitaloffensiv: En massiv, EU-omfattande samordnad ”digital kompetenspakt” för omskolning, vidareutbildning och rekrytering av IT-proffs för att övervinna det mest kritiska hindret för tillväxt.

- Främja industriellt-digitala ekosystem: Riktad användning av politiska instrument som EU:s chiplag för att finansiera djupgående integration mellan industrijättar och AI-startups, och därigenom påskynda utvecklingen av "Industriellt-digitala förkämpar".

I slutändan kommer frågan om huruvida en fabrik kan överleva utan molnet inte att avgöra den framtida ekonomiska dominansen, utan snarare vilken ekonomi som bäst hanterar symbiosen mellan fysisk produktion och digital intelligens. För Europa ligger möjligheten i att förstå sin industriella styrka inte som en kvarleva från det förflutna, utan som ett ankare och en språngbräda för den digitala framtiden.

Relaterat till detta:

Den symbiotiska maskinen: Dekonstruktion av det ömsesidiga beroendet mellan fysisk produktion och den digitala ekonomin

Premissen att den digitala ekonomin i grunden är beroende av tillverkning är förankrad i en traditionell förståelse av värdeskapande. Även om denna modell fångar en viktig del av den ekonomiska verkligheten, klarar den inte av att beskriva de komplexa, dubbelriktade relationer som definierar 2000-talet. En djupare analys avslöjar inte ett ensidigt beroende, utan en symbiotisk maskin där den fysiska och digitala världen är oupplösligt sammanflätad och ömsesidigt förstärkande.

Omtänka värdeskapande: Från utbudsproduktion till efterfrågenätverk

Klassisk ekonomi, särskilt utbudsekonomi, menar att produktionen av varor och tjänster är den primära motorn för ekonomisk tillväxt. I denna modell skapar en fabrik värde genom att producera konkreta varor. Utbudet av dessa varor är den grundläggande ekonomiska aktiviteten som genererar efterfrågan och skapar välstånd. Detta paradigm beskriver värdeskapandet i industriåldern och utgör den konceptuella grunden för påståendet att en fabrik är en mer grundläggande ekonomisk enhet än ett datacenter.

Den digitala ekonomin fungerar emellertid enligt en annan, kompletterande logik, en som starkt påverkas av efterfrågesidans principer och i synnerhet nätverkseffekter. Till skillnad från en fabriks linjära värdekedja ökar värdet av en digital plattform eller tjänst exponentiellt med antalet användare. Ett socialt nätverk med en miljard användare är inte bara dubbelt så värdefullt som ett med 500 miljoner; dess värde är många gånger större, eftersom antalet potentiella kopplingar och interaktioner ökar dramatiskt. Detta fenomen skapar en självförstärkande cykel: fler användare lockar fler användare, vilket gör plattformen mer värdefull för alla och skapar extremt starka konkurrensfördelar (så kallade "vallgravar"). Digitala plattformar som Amazon, Google eller Uber skapar värde inte främst genom ägande av fysiska produktionsmedel, utan genom orkestrering av nätverk och underlättande av transaktioner mellan olika användargrupper. Här blir själva användarbasen – efterfrågesidan – den mest värdefulla tillgången.

Jämförelsen av dessa två modeller avslöjar en falsk dikotomi. De mest framgångsrika ekonomiska modellerna i vår tid är hybrida till sin natur. Digitala tjänster genererar sitt enorma värdeskapande genom nätverkseffekter på efterfrågesidan, men de kräver i slutändan en utbudsekonomi för att blomstra. Logiken kan spåras steg för steg:

- Den inledande tesen postulerar ett beroende av IT-industrin.

- Analysen av plattformsekonomin visar dock att digitala plattformar skapar värde genom nätverkseffekter till synes oberoende av fysisk produktion, vilket motsäger tesen.

- Den avgörande frågan är emellertid: Vad erbjuder dessa plattformar? E-handelsplattformar som Amazon behöver fysiska varor för att sälja. Molntjänster som AWS eller Microsoft Azure kräver att företag – inklusive, och särskilt, tillverkningsföretag – kräver sin datorkraft och lagringskapacitet för att optimera sina egna processer. AI-applikationer behöver verkliga data och problem från industrin för att utbilda sig på och generera ekonomiskt relevant värde.

Det följer att förhållandet inte är en enkelriktad gata, utan en symbiotisk cykel. Den fysiska ekonomin tillhandahåller "vad" – varorna, tjänsterna, informationen, problemen. Den digitala ekonomin tillhandahåller ett mycket effektivt "hur" – marknadsplatserna, optimeringsalgoritmerna, kommunikationsinfrastrukturen. Värde skapas på båda sidor: Industrin blir mer effektiv och innovativ, medan den digitala ekonomin tillhandahåller plattformar för att monetisera dessa effektivitets- och innovationsvinster.

Digitaliseringen av industrin: En symbiotisk, inte en parasitär relation

Digitalisering är inte längre en extern tjänst som industrin bara konsumerar; den har blivit en integrerad del av själva produktionsprocessen. Under namnet "Industri 4.0" smälter fysisk tillverkning och digital intelligens samman till ett cyberfysiskt system som fundamentalt förändrar hur värde skapas.

Integreringen av digitala tekniker som AI, sakernas internet (IoT) och robotteknik driver effektivitet, motståndskraft och hållbarhet inom tillverkning. Företag använder AI-drivet prediktivt underhåll för att prognostisera maskinfel och minska driftstopp med 15–30 %, vilket potentiellt förlänger utrustningens livslängd med 20 %. Digitala tjänster gör det möjligt för tillverkare att skapa helt nya värdeerbjudanden, såsom responsiva kundportaler med pris- och lagerinformation i realtid, eller personliga köpupplevelser som sträcker sig långt bortom den fysiska produkten.

Vetenskapliga studier stöder detta symbiotiska förhållande. Forskning från Kina avslöjar en komplex, U-formad utveckling där digitalisering initialt stör befintliga strukturer men i slutändan avsevärt främjar den samarbetsinriktade agglomerationen av tillverknings- och tjänstesektorerna. Detta tyder på en djupgående integrationsprocess, inte en enkel kund-leverantörsrelation. Ytterligare studier bekräftar att den digitala ekonomin är en viktig drivkraft för högkvalitativ tillverkningsutveckling och accelererar moderniseringen av industriella strukturer.

Dessa resultat leder till en strategisk omvärdering av rollen för en stark industriell bas. Den är inte bara en konsument av generiska molntjänster från amerikanska hyperskalare. Snarare representerar den en unik, värdefull pool av data och komplexa problem som kan tjäna som grund för att utveckla specialiserade, proprietära digitala och AI-drivna lösningar. Dessa lösningar är försvarbara och globalt konkurrenskraftiga. Logiken bakom detta är övertygande:

- Den ursprungliga premissen ser branschen som enbart en "kund" som tjänar pengar på molnet.

- Forskning visar dock att digitala verktyg skapar värde inom tillverkning.

- De mest värdefulla AI- och digitala tjänsterna är ofta de som är utbildade på specifik, högkvalitativ data för att lösa komplexa, domänspecifika problem.

- Tysklands världsledande fordons-, maskin- och kemiindustrier genererar stora mängder unik driftsdata och presenterar komplexa optimeringsutmaningar.

Följaktligen är denna industriella bas inte bara en marknad, utan en strategisk tillgång – ett ”dataraffinaderi” och ett ”problemlösningslaboratorium”. Den erbjuder perfekta förutsättningar för att utveckla och utbilda industriell AI som kan överträffa generiska lösningar. Detta skapar en ny nivå av exporterbara digitala produkter med hög marginal, starkt förankrade i fysisk expertis. Detta perspektiv vänder på beroendeberättelsen: den digitala sektorns mest värdefulla framtid kan bero på djup integration med industrisektorn, inte bara på att betjäna den.

De fysiska kraven i den digitala världen

Idén om en ”virtuell” eller ”immateriell” ekonomi är en missvisande förenkling. Den digitala världen är förankrad i en djupt fysisk verklighet, med en enorm och ständigt ökande efterfrågan på energi, vatten, mark och kritiska råvaror. Datacenter, som utgör ryggraden i molntjänster och AI, är industriella anläggningar av enorm skala.

Hyperskaliga datacenter kräver en elektrisk anslutningskapacitet på 20 till över 100 megawatt (MW) – tillräckligt för att driva en liten stad. AI-specifika anläggningar, som är beroende av energiintensiva grafikprocessorer (GPU:er), driver denna efterfrågan ännu högre. Enorma mängder vatten behövs för att kyla dessa massiva serverparker; ett enda stort datacenter kan förbruka miljontals liter dagligen. Byggandet och driften av dessa anläggningar kräver en robust och mycket tillgänglig infrastruktur: högpresterande elnät, dedikerade transformatorstationer, redundanta fiberoptiska nätverk och goda transportförbindelser. Dessutom är den digitala ekonomin i sig beroende av en fysisk leveranskedja för sin hårdvara, från servrar och nätverkskomponenter till kritiska mikroelektroniska byggstenar. Säkerheten i dessa leveranskedjor är oupplösligt kopplad till stabiliteten i den nationella försvarsindustriella basen (DIB) och tillgången till kritiska mineraler.

Påståendet att datacenter kan byggas "var som helst", medan produktionsanläggningar är knutna till komplexa lokaliseringsfaktorer, visar sig vara en felaktighet vid närmare granskning. Faktum är att lokaliseringskraven för banbrytande digital och industriell infrastruktur konvergerar. En steg-för-steg-jämförelse av kriterierna för hyperskaliga datacenter och moderna halvledarfabriker (fabs) gör detta tydligt:

- Den inledande hypotesen antyder en grundläggande flexibilitet i byggandet av datacenter.

- Analysen av val av plats för datacenter visar dock ett intensivt fokus på tillgången till massiv, stabil och alltmer grön energi, tillgång till vatten och fiberoptisk anslutning som avgörande kriterier.

- Analysen av platsvalet för halvledarfabriker avslöjar en nästan identisk lista med prioriteringar: rikligt med energi och vatten, en högkvalificerad arbetskraft och en stabil infrastruktur.

Denna konvergens innebär att regioner går in i direkt konkurrens om samma knappa grundläggande resurser – både för att utöka sin digitala och avancerade industriella kapacitet. En regions förmåga att leverera denna infrastruktur i stor skala blir den primära flaskhalsen för båda utvecklingsvägarna. Detta undergräver uppfattningen att datacenter i sig är mer flexibla i sitt val av plats och belyser vikten av integrerad infrastruktur- och industripolitik.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

Digitalisering möter industri: Vad som skiljer tyska och kaliforniska modeller åt

Två jättar, två modeller: En jämförande ekonomisk analys av Tyskland och Kalifornien

Jämförelsen av de ekonomiska modellerna i Tyskland och Kalifornien utgör den empiriska kärnan i den inledande avhandlingen. En detaljerad, datadriven analys bekräftar de strukturella skillnaderna, men avslöjar också avgörande nyanser som utmanar den rådande berättelsen om "industri kontra IT" och leder till en mer differentierad strategisk bedömning.

Makroekonomisk översikt: Utgångsläget

Vid första anblicken verkar de makroekonomiska uppgifterna stödja tesen om två fundamentalt olika ekonomiska strukturer. Tyskland, Europas största ekonomi, och Kalifornien, världens största subnationella ekonomi, är av liknande storlek, men uppvisar olika tillväxtprofiler och sektorinriktningar.

Tyskland

Den nominella bruttonationalprodukten (BNP) uppgick till cirka 4,12 biljoner euro år 2023. Den tyska ekonomin upplevde en period av stagnation under 2023 och 2024, med prisjusterade nedgångar på -0,3 % respektive -0,2 %. Denna utveckling återspeglar de utmaningar som en starkt exportorienterad och energiintensiv industrialiserad nation står inför i en globalt osäker miljö.

Kalifornien

Kaliforniens bruttonationalprodukt (BNP) nådde cirka 3,9 biljoner dollar år 2023 och beräknades nå 4,1 biljoner dollar år 2024. Detta skulle placera Kalifornien, om det var en självständig stat, som den fjärde eller femte största ekonomin i världen. Ekonomin i den "gyllene staten" drivs till stor del av dynamiken i dess teknologisektor.

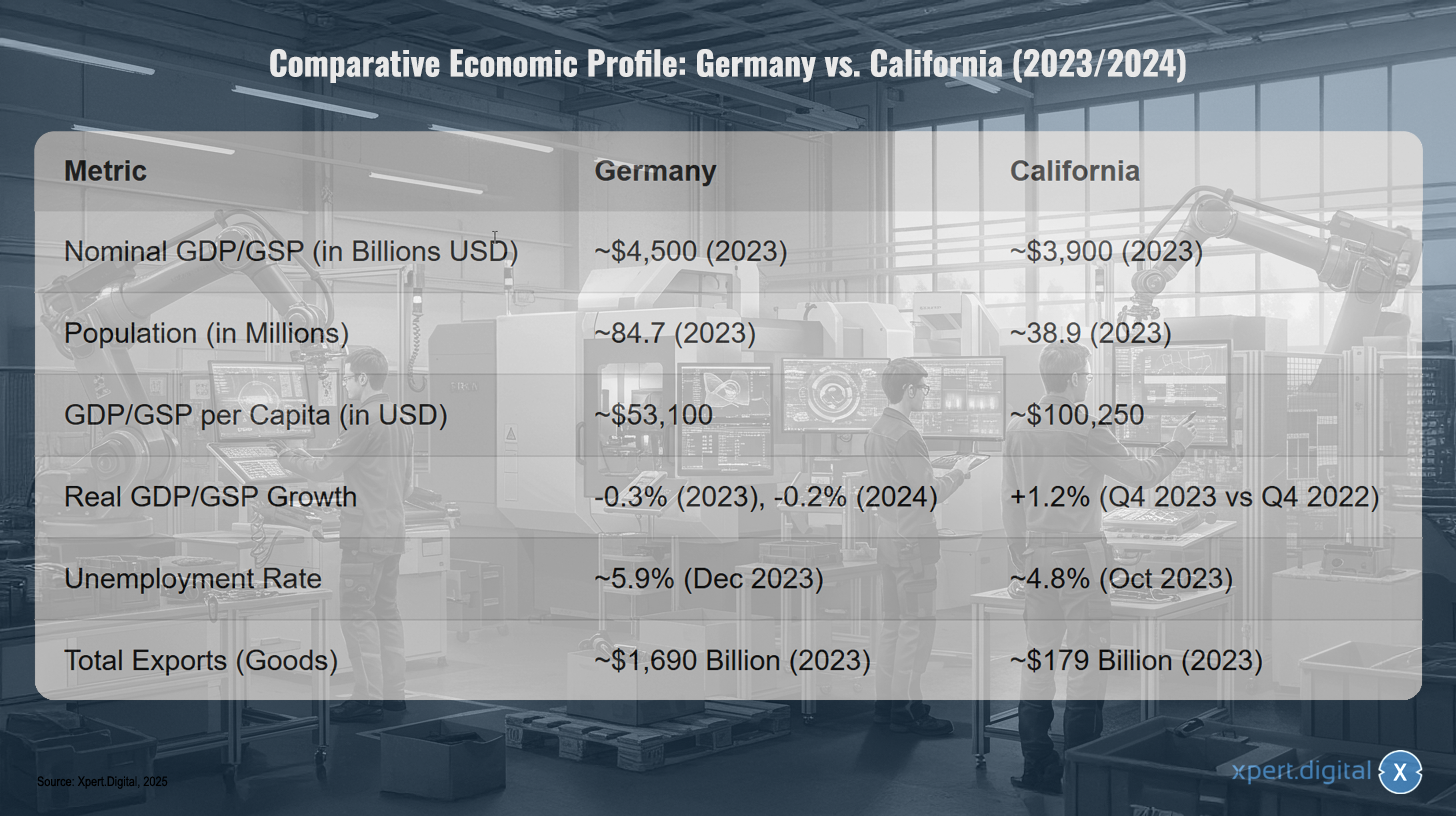

Jämförande ekonomisk profil: Tyskland vs. Kalifornien (2023/2024)

Jämförande ekonomisk profil: Tyskland vs. Kalifornien (2023/2024) – Bild: Xpert.Digital

Obs: Valutaomräkningar baseras på genomsnittliga växelkurser för den relevanta perioden. Uppgifterna illustrerar storleksordningen.

Den jämförande ekonomiska profilen för Tyskland och Kalifornien för 2023/2024 visar att Tyskland har en nominell bruttonationalprodukt (BNP) på cirka 4,5 biljoner USD, medan Kaliforniens är cirka 3,9 biljoner USD. Tysklands befolkning är cirka 84,7 miljoner, jämfört med Kaliforniens 38,9 miljoner. BNP per capita i Tyskland, på cirka 53 100 USD, är betydligt lägre än i Kalifornien, där den är cirka 100 250 USD. Den reala BNP-tillväxten i Tyskland är negativ, -0,3 % år 2023 och beräknas till -0,2 % för 2024, medan Kalifornien noterade en tillväxt på 1,2 % under fjärde kvartalet 2023 jämfört med fjärde kvartalet 2022. Arbetslösheten i Tyskland var cirka 5,9 % i december 2023, medan den i Kalifornien var cirka 4,8 % i oktober 2023. När det gäller den totala varuexporten nådde Tyskland ett värde av cirka 1,69 biljoner USD, vilket är betydligt högre än Kaliforniens 179 miljarder USD år 2023.

Tysklands industriella kraftpaket: Värdegrunden

Styrkan i Tysklands tillverkningssektor är obestridlig och utgör ryggraden i den nationella ekonomin. Påståendet att den står för nästan 20 % av BNP bekräftas till stor del av uppgifterna och understryker landets exceptionella industriella djup globalt sett.

En noggrann analys av Federala statistikbyråns data för 2023 ger en nominell BNP på 4 121,15 miljarder euro. Det nominella bruttoförädlingsvärdet (BVT) för tillverkningssektorn uppgick till 749,36 miljarder euro samma år. Detta resulterar i en BVT-andel för tillverkningssektorn av den totala BNP på 18,2 %. Denna siffra ligger mycket nära den siffra som anges i undersökningen och är anmärkningsvärt hög jämfört med andra högindustrialiserade länder som Frankrike (cirka 10,6 %) eller USA (cirka 17,5 %). Andra källor anger en andel av "industrin" så hög som 24,2 %, vilket dock vanligtvis även inkluderar sektorer som energiförsörjning och byggverksamhet.

Sektorns dominans är också tydlig i absoluta siffror: tillverkningsföretag genererade cirka 2,9 biljoner euro i intäkter år 2024. Dess struktur domineras av fyra nyckelindustrier: fordons-, maskinteknik-, kemi- och elektrotekniksektorerna. Globalt verksamma företag som Volkswagen, BASF och Siemens är flaggskepp för denna industriella styrka. Samtidigt består sektorn, särskilt maskinteknik, i hög grad av små och medelstora företag, vilket säkerställer en bred och motståndskraftig industriell bas. Den senaste ekonomiska utvecklingen visar dock också sårbarheten hos denna modell: det prisjusterade bruttoförädlingsvärdet inom tillverkningssektorn minskade något med 0,4 % år 2023 och mer betydande med 3,0 % år 2024, vilket indikerar svag global efterfrågan, höga energipriser och strukturella utmaningar.

Relaterat till detta:

Den kaliforniska teknikjätten: Dekonstruktion av den digitala ekonomin

Kaliforniens ekonomi domineras onekligen av tekniksektorn. Siffrorna på 17–19 % av BNP som anges i utredningen stöds av flera källor. En analys från Kaliforniens handelskammare uppskattar tekniksektorns direkta bidrag till 623,4 miljarder dollar, eller 19 % av BNP, år 2022; inklusive multiplikatoreffekter stiger denna siffra till nästan 1 biljon dollar, eller 30 % av statens ekonomiska produktion. Andra källor citerar en direkt ekonomisk påverkan på 542,5 miljarder dollar, motsvarande 16,7 % av ekonomin. Denna enorma finansiella makt återspeglas också i börsvärdet för de största teknikföretagen i Silicon Valley, som nådde rekordhöga 14,3 biljoner dollar i februari 2024.

Samtidigt uppskattas tillverkningssektorns andel av den kaliforniska ekonomin till 11 %, vilket tycks bekräfta tesen om en mindre industrialiserad ekonomi jämfört med Tyskland. Denna enkla jämförelse är dock strategiskt missvisande, eftersom den förbiser en avgörande komponent av den kaliforniska ekonomin. Att analysera sammansättningen av den kaliforniska "tekniksektorn" leder till en grundläggande omvärdering:

Den allmänna uppfattningen etablerar en tydlig åtskillnad mellan Tyskland (industri) och Kalifornien (IT/programvara).

En detaljerad rapport från Kaliforniens handelskammare delar dock upp "tekniksektorn" i åtta delsektorer. Dessa inkluderar, som förväntat, mjukvara, IT och underhållning, men även "högteknologisk tillverkning" (halvledare, dator- och kommunikationshårdvara, biomedicinska produkter) och "flyg- och rymdteknik".

Inom denna breda tekniksektor är högteknologisk tillverkning den största delsektorn sett till sysselsättning, med 426 500 jobb. De varuproducerande industrierna inom tekniksektorn bidrar ensamma med 201,4 miljarder dollar till Kaliforniens GSP.

Dessa fakta kräver en revidering av den ursprungliga jämförelsen. En betydande del av Kaliforniens teknologiska dominans härrör från dess mycket avancerade industriella bas. Delstaten är inte avindustrialiserad; den har en annan typ av industri. Den relevanta jämförelsen är därför inte "industri kontra IT", utan snarare "traditionell tysk tungindustri kontra avancerad kalifornisk högteknologisk industri". Denna nyans är avgörande för den strategiska bedömningen av båda modellernas framtida lönsamhet.

En direkt jämförelse av IT-sektorn

En direkt jämförelse av de rena IT- och kommunikationssektorerna (IKT) bekräftar Kaliforniens överväldigande ledarposition och belyser omfattningen av utmaningen för Tyskland och EU att minska denna klyfta.

Tyskland

IKT-sektorns andel av BNP uppskattas till cirka 4,5 % till 4,8 %. Den totala tyska IKT-marknaden förväntas nå en volym på 235,8 miljarder euro år 2025. Detta understryker IT-sektorns växande, men fortfarande relativt lilla, roll jämfört med den totala ekonomin.

Kalifornien

Som tidigare förklarats dominerar den breda tekniksektorn och står för 17–19 %. Även med en snävare definition, såsom "informationssektorn", som främst omfattar mjukvara, publicering och databehandling, bidrar denna sektor ensam med 14 % till Kaliforniens GSP. I förhållande till respektive ekonomiska storlekar är den centrala IT-sektorn i Kalifornien därför ungefär tre gånger mer betydande än i Tyskland.

Dessa siffror illustrerar att den "snabba ihämtningsprocessen" för Tyskland inom IT-sektorn, som postuleras i den inledande tesen, skulle kräva en enorm ansträngning för att överbrygga den befintliga klyftan i termer av storlek, innovationsstyrka och marknadsvärde.

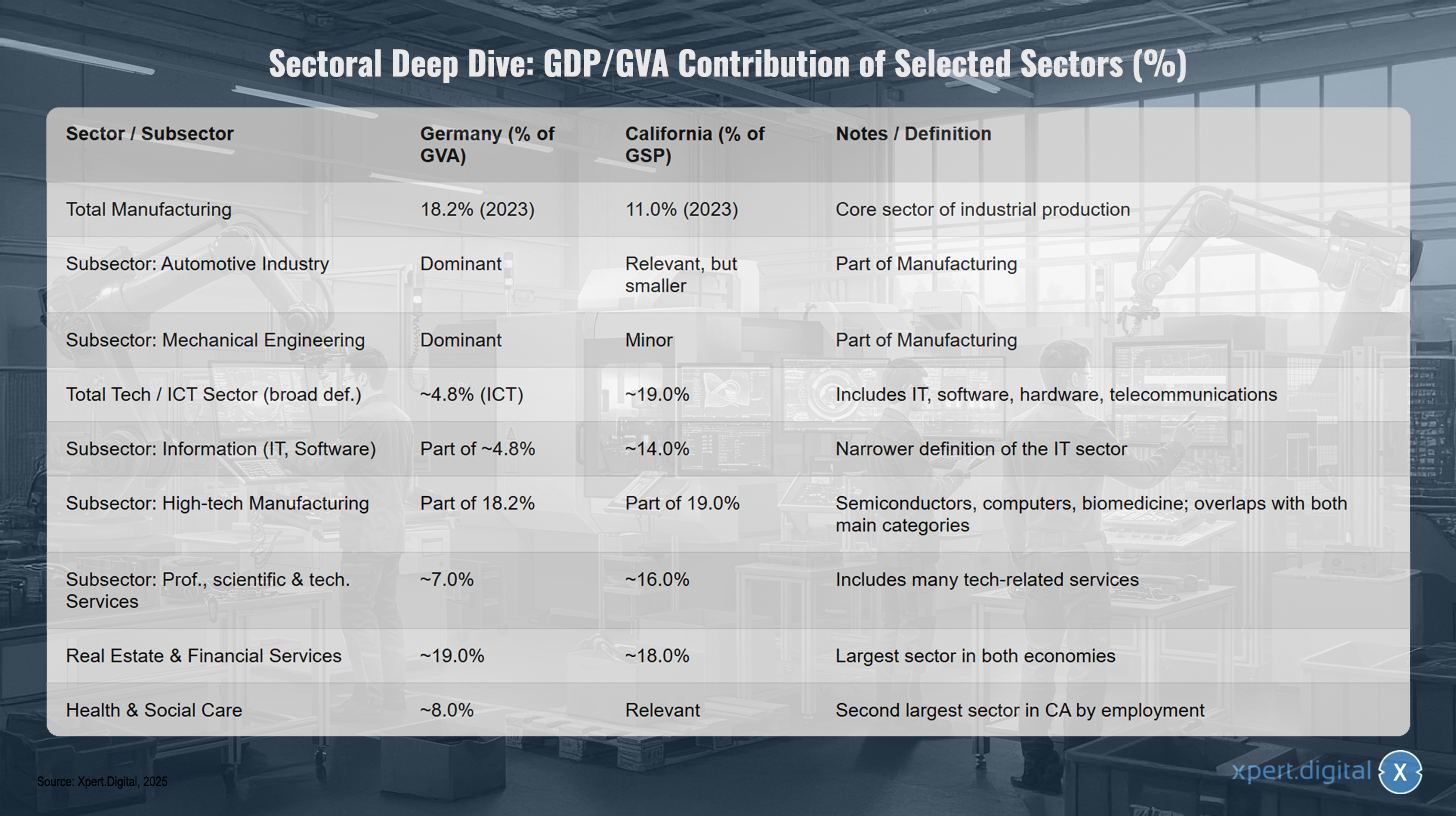

Sektorsspecifik djupanalys: BNP/BVT-bidrag från utvalda sektorer (%)

Sektorsspecifik djupanalys: BNP/BVT-bidrag från utvalda sektorer (%) – Bild: Xpert.Digital

Sektoranalysen visar bidraget från utvalda sektorer till bruttonationalprodukten (BNP) och bruttoförädlingsvärdet (GVA) i Tyskland och Kalifornien. Tillverkningssektorn står för 18,2 % (2023) i Tyskland och 11,0 % (2023) i Kalifornien, och representerar därmed en kärnsektor inom industriproduktionen. Inom denna sektor är bilindustrin dominerande i Tyskland, medan den är relevant men mindre i Kalifornien. Maskinteknik är också dominerande i Tyskland men mindre betydande i Kalifornien. Hela teknik- och IKT-sektorn utgör cirka 4,8 % (IKT) i Tyskland och cirka 19,0 % i Kalifornien, och omfattar IT, programvara, hårdvara och telekommunikation. Informationssektorn, som inkluderar IT och programvara, står för cirka 14,0 % i Kalifornien och är en del av de cirka 4,8 % i Tyskland. Högteknologisk tillverkning, som inkluderar halvledare, datorer och biomedicin, är en del av tillverkningssektorn i båda regionerna. Professionella, vetenskapliga och tekniska tjänster bidrar med cirka 7,0 % till ekonomin i Tyskland och cirka 16,0 % i Kalifornien, och omfattar många teknikrelaterade tjänster. Fastighets- och finansiella tjänster är den största sektorn i båda ekonomierna och står för cirka 19,0 % i Tyskland och cirka 18,0 % i Kalifornien. Hälso- och sjukvård och sociala tjänster representerar cirka 8,0 % av ekonomin i Tyskland och är en betydande, näst största sektor sett till sysselsättning i Kalifornien.

Grundmurar och befästningar: Det strategiska värdet av en industriell bas i den digitala tidsåldern

Analysen av de två ekonomiska modellerna går utöver rent kvantitativa jämförelser och kräver en bedömning av deras strategiska robusthet. Antagandena om motståndskraft, flexibilitet i infrastrukturutveckling och styrkan hos respektive ekosystem måste granskas kritiskt. Detta visar att traditionella industriella styrkor kan erbjuda nya, ofta oväntade strategiska fördelar i den digitala tidsåldern.

Hastighet kontra substans: Infrastrukturdilemmat

Påståendet att datacenter bevisligen kan byggas snabbare än produktionsanläggningar är ytligt sett korrekt, men det förbiser den verkliga strategiska utmaningen. Byggnadernas fysiska konstruktion är inte längre den kritiska vägen i utvecklingen av hyperskalig infrastruktur. Snarare är det de långdragna processerna för att säkra nödvändiga resurser – energi och vatten – som dikterar tidslinjen och håller på att bli den primära flaskhalsen för tillväxten av den digitala ekonomin.

Den rena byggprocessen kan accelereras avsevärt genom modulära och prefabricerade metoder. Ett modulärt datacenter kan vara i drift på bara 3–6 månader, medan en traditionell byggnation på plats tar 12–24 månader. Detta stöder initialt antagandet om större flexibilitet. Hela projektets tidsram, från platsval till driftsättning av ett stort datacenter, sträcker sig dock vanligtvis över 3 till 6 år. De kritiska tidsfaktorerna är tillståndsprocesserna och anslutningen till infrastrukturen, vilka var och en kan ta 6 till 18 månader eller längre. Ett hyperskaligt datacenter kräver en enorm och mycket tillförlitlig strömförsörjning på över 100 MW, ofta en egen transformatorstation, tillgång till högkapacitetsvattenledningar för kylning och redundanta fiberoptiska anslutningar. Att tillhandahålla denna infrastruktur är ett komplext och tidskrävande åtagande som sträcker sig långt bortom själva byggnationen.

Som redan förklarats i avsnitt 2.3 överensstämmer dessa krav med moderna industrianläggningars. En avancerad halvledarfabrik har en jämförelsevis enorm efterfrågan på stabil energi och högrenat vatten. Detta leder till en omvärdering av lokaliseringsfördelarna. Tysklands etablerade industriområden skulle kunna representera en betydande "brownfield"-fördel. Logiken är följande:

Teorin antar att byggandet av ett datacenter är en isolerad uppgift.

Analysen visar att den största begränsningen är försörjningsinfrastrukturen.

Tyskland har en årtionden lång historia av att utveckla och underhålla tunga industriområden med massiv energi- och vatteninfrastruktur. Dessa platser är redan avsedda för industriellt bruk och har etablerade högpresterande nätanslutningar. Detta representerar en ofta förbisedd men strategiskt värdefull tillgång.

Kalifornien, å andra sidan, implementerar långtgående klimatskyddslagar (t.ex. SB 253, SB 261) som kräver att företag lämnar in omfattande utsläppsrapporter och genomför minskningar. Datacenter är massiva energikonsumenter, med en koldioxidintensitet som i genomsnitt är 50 % högre än det nationella genomsnittet för alla ekonomiska aktiviteter.

Detta skapar en strategisk asymmetri: Tysklands befintliga industriella infrastruktur skulle kunna påskynda byggandet av datacenter genom att minska den största flaskhalsen – elförsörjningen. Samtidigt skulle Kaliforniens regelverk, i kombination med nätbegränsningar, kunna bli ett betydande hinder för expansionen av energiintensiva AI-datacenter. Detta innebär en risk för "stranded assets" om avkarboniseringen av elnätet inte kan hålla jämna steg med AI-industrins växande energibehov, och presenterar en strategisk möjlighet för regioner med mer robust och tillgänglig energiinfrastruktur.

Ekosystemberoenden: Kapital, talang och reglering

Framgång inom både den digitala och industriella sektorn är beroende av ett komplext ekosystem av kapital, talang och ett stödjande regelverk. Det är här de viktigaste skillnaderna och de största utmaningarna för Tysklands ansträngningar att komma ikapp blir uppenbara.

Riskkapital

Kalifornien, och Bay Area i synnerhet, är det obestridda globala centrumet för riskkapital (VC). Uppskattningsvis 35 % av allt amerikanskt riskkapital är koncentrerat där. Amerikanska VC:er tenderar att vara mer aktiva och specialiserade än sina europeiska motsvarigheter, som är mer geografiskt fragmenterade. Denna massiva kapitalpool är en avgörande faktor för förmågan att snabbt skala upp tekniska innovationer och skapa globala marknadsledare. Tyskland och Europa har en betydande strukturell nackdel i detta avseende.

Humankapital (Tysklands akilleshäl)

Medan Tysklands dubbla yrkesutbildningssystem ger en utmärkt grund för kvalificerade specialister inom industrisektorn, lider landet av en dramatisk och allt värre brist på IT-proffs. Prognoser från branschorganisationen Bitkom indikerar ett gap på över 150 000 lediga IT-tjänster fram till 2024. Långsiktiga prognoser är ännu mer alarmerande: år 2040 kan detta gap växa till 663 000 IT-specialister. Denna brist på humankapital är utan tvekan den mest kritiska flaskhalsen och undergräver i grunden uppfattningen att Tyskland "snabbt" kan komma ikapp inom IT-sektorn. Utan en massiv och framgångsrik insats inom utbildning, omskolning och invandring saknas den avgörande grunden för ett blomstrande digitalt ekosystem.

Regelverk

Här är bilden delvis omvänd. Företag i Kalifornien står inför höga driftskostnader, stigande löner och en komplex regelmiljö som ofta uppfattas som betungande. Särskilt stränga klimatregleringar och höga energikostnader gör platsen mindre konkurrenskraftig för tillverkningsföretag jämfört med andra amerikanska delstater. Även om Tyskland och EU också erbjuder en starkt reglerad miljö, kan deras politiska stabilitet och integrerade sociala marknadsekonomi också ge fördelar för långsiktiga, kapitalintensiva investeringar.

Sammanfattningsvis har Kalifornien ett oöverträffat ekosystem för snabb skalning av mjukvaru- och plattformsinnovationer, baserat på kapital och en djup talangpool. Tyskland har ett starkt industriellt ekosystem, men bristen på digitalt humankapital utgör ett existentiellt hot mot dess digitala ambitioner.

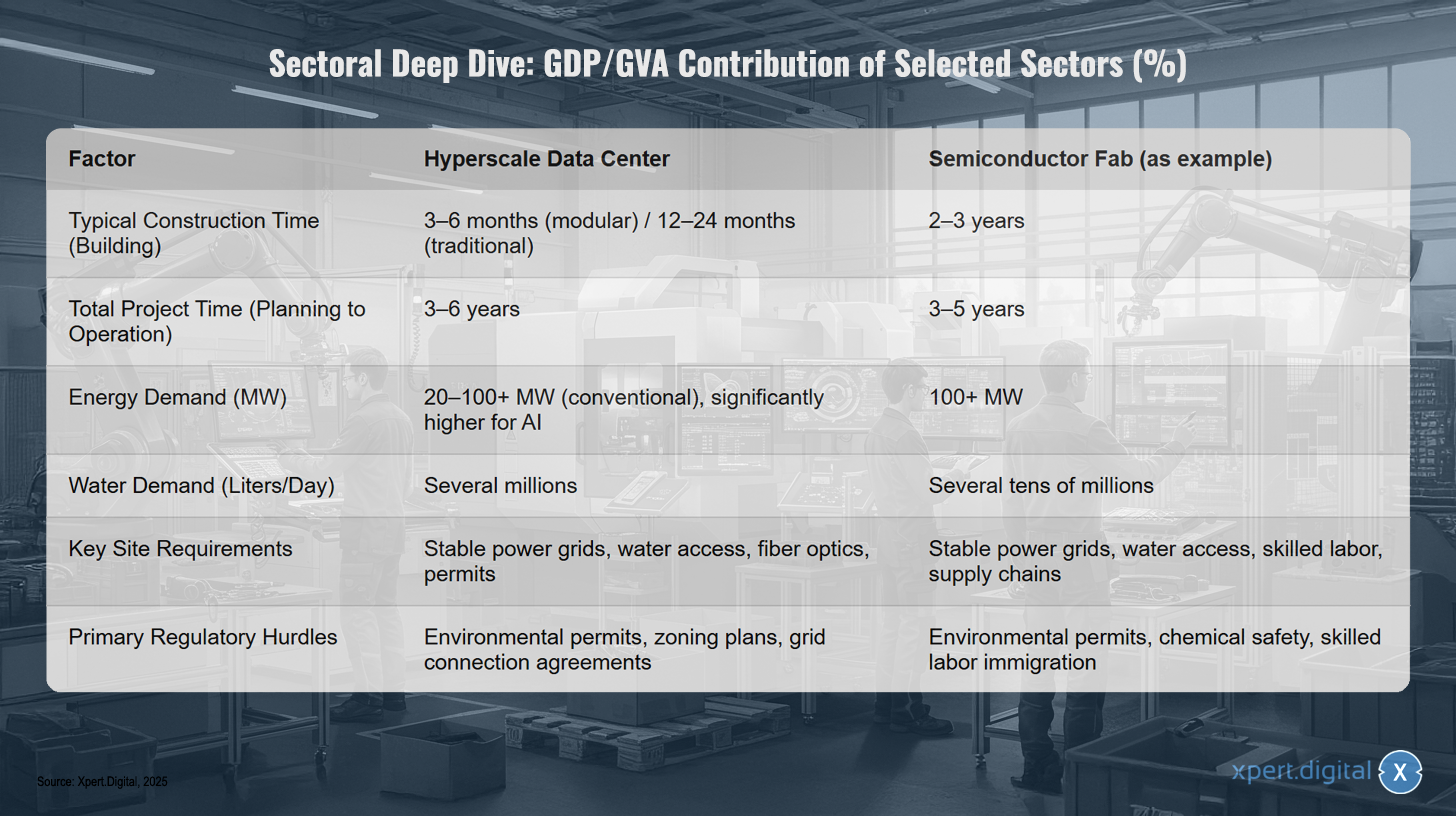

Jämförelse av infrastrukturutveckling: Datacenter kontra avancerad tillverkning

Jämförelse av infrastrukturutveckling: Datacenter kontra avancerad tillverkning – Bild: Xpert.Digital

En jämförelse av infrastrukturutveckling visar på betydande skillnader mellan hyperskaliga datacenter och avancerade halvledartillverkningsanläggningar. Byggtiden för ett hyperskaligt datacenter med modulär konstruktion varierar vanligtvis från tre till sex månader, medan traditionella byggnader kan ta upp till 12 till 24 månader. Den totala projekttiden från planering till drift är cirka tre till sex år. Däremot tar byggandet av en halvledartillverkningsanläggning vanligtvis två till tre år, med en total projekttid på tre till fem år. När det gäller energiförbrukning kräver konventionella datacenter 20 till över 100 megawatt; för tillämpningar av artificiell intelligens är förbrukningen betydligt högre, medan halvledartillverkningsanläggningar i allmänhet kräver mer än 100 megawatt. Vattenförbrukningen för datacenter är flera miljoner liter per dag, jämfört med tiotals miljoner liter dagligen för halvledartillverkningsanläggningar. Viktiga platskrav för datacenter inkluderar stabila elnät, tillgång till vatten, fiberoptiska anslutningar och myndighetsgodkännanden. För halvledartillverkningsanläggningar är kvalificerad personal och intakta leveranskedjor avgörande, förutom stabil el- och vattenförsörjning. De främsta regulatoriska utmaningarna för datacenter inkluderar miljötillstånd, detaljplaner och nätanslutningsavtal, medan halvledarfabriker också måste beakta kemikaliesäkerhet och invandring av kvalificerad arbetskraft.

🔄📈 Stöd för B2B-handelsplattformar – Strategisk planering och stöd för export och den globala ekonomin med Xpert.Digital 💡

B2B-handelsplattformar - Strategisk planering och support med Xpert.Digital - Bild: Xpert.Digital

Business-to-business (B2B) handelsplattformar har blivit en avgörande del av den globala handelsdynamiken och därmed en drivkraft för export och global ekonomisk utveckling. Dessa plattformar erbjuder betydande fördelar för företag av alla storlekar, särskilt små och medelstora företag – som ofta anses vara ryggraden i den tyska ekonomin. I en värld där digital teknik blir alltmer framträdande är förmågan att anpassa sig och integrera avgörande för framgång i den globala konkurrensen.

Mer information här:

Europa i snabbfilen: Strategier för digital och industriell suveränitet

Vägen framåt: En strategisk plan för Europas digitala och industriella suveränitet

Den jämförande analysen belyser behovet av en sammanhängande och ambitiös strategi för Tyskland och Europeiska unionen. Enbart förekomsten av en stark industriell bas är ingen garanti för framtida välstånd. Den måste aktivt utnyttjas för att forma den digitala omvandlingen och uppnå en suverän position i den globala konkurrensen. Detta kräver riktade politiska åtgärder som tar itu med de identifierade svagheterna och utnyttjar Europas unika styrkor.

Relaterat till detta:

EU:s digitala ambition: En fragmenterad verklighet

Med utropandet av det "digitala decenniet" har Europeiska unionen formulerat en tydlig strategisk ambition. Målen inkluderar att stärka digitala färdigheter, bygga en säker och hållbar digital infrastruktur, digitalt omvandla företag och digitalisera offentliga tjänster. Den årliga lägesrapporten, "State of the Digital Decade", fungerar som ett övervakningsverktyg. Rapporten från 2025 har dock beskrivits som en "väckarklocka" på grund av otillräckliga framsteg och betydande skillnader mellan medlemsstaterna.

Ett centralt motiv bakom dessa ansträngningar är strävan efter "digital suveränitet". Detta hänvisar till Europas förmåga att agera i det digitala rummet enligt sina egna regler och värderingar, utan att vara beroende av externa aktörer. Detta beroende är en verklighet idag: EU är starkt beroende av amerikanska och kinesiska leverantörer av strategiska tekniker som AI, molninfrastruktur och halvledare. Detta beroende uppfattas i allt högre grad som en risk för Europas strategiska autonomi, särskilt i takt med att digitala infrastrukturer och tjänster blir alltmer avgörande för ekonomins och samhällets funktion.

Det största hindret för digital suveränitet och konkurrenskraft är den pågående fragmenteringen av den inre marknaden. Även om EU:s inre marknad, med över 440 miljoner konsumenter, teoretiskt sett erbjuder enorm potential, hindrar nationella skillnader i reglering, standarder och administrativ praxis digitala företag från att skala upp lika snabbt och smidigt som sina motsvarigheter i USA eller Kina. Kostnaden för denna ofullständiga digitala omvandling i Europa uppskattades till 315 miljarder euro för 2021, med potential att stiga till 1,3 biljoner euro år 2033. Att fullborda den digitala inre marknaden är därför inte ett tekniskt imperativ, utan en strategisk nödvändighet av högsta rang.

Politik i praktiken: Utvärdering av EU:s instrument (chiplagen, AI-lagen)

Som svar på dessa utmaningar har EU utvecklat en imponerande verktygslåda för reglering och investeringar under senare år. Två av de mest framträdande exemplen är EU:s chipslag och EU:s AI-lag.

EU:s chipplag

Denna lag är ett direkt svar på halvledarbristen och sektorns strategiska beroende. Målet är ambitiöst: att fördubbla EU:s andel av den globala halvledarmarknaden till 20 % till 2030. För att uppnå detta ska över 43 miljarder euro i offentliga och privata investeringar mobiliseras för att främja forskning, design och framför allt nya produktionsanläggningar ("fabs") i Europa. Kritiker påpekar dock att även denna summa är blygsam jämfört med investeringsprogram i USA och Asien, och att 20-procentsmålet anses vara mycket osannolikt. Lagen har dock redan utlöst en våg av investeringsmeddelanden och satt sektorns strategiska betydelse på den politiska agendan.

EU:s AI-lag

Med denna lag har EU skapat världens första heltäckande reglering för artificiell intelligens. Metoden är riskbaserad och syftar till att främja pålitlig, säker och människocentrerad AI. Medan EU sätter en global standard ("Brysseleffekten") är vissa branschintressenter oroliga för att regleringen kan bromsa innovation och försämra europeisk konkurrenskraft i den globala AI-kapplöpningen. Utmaningen ligger i att förena skyddet av grundläggande rättigheter med behovet av flexibilitet och innovation.

Tysklands AI-strategi

På nationell nivå kompletterar Tyskland EU:s initiativ med sin egen AI-strategi, som har en budget på 5 miljarder euro fram till 2025 och fokuserar på att stärka forskning, tekniköverföring till industrin och talangutveckling. Emellertid visar färska rapporter från OECD och andra institutioner en skillnad mellan ambition och verklighet. Tyskland ligger efter i AI-implementeringen i sina europeiska partnerländer, saknar en egen ledande AI-frontmodell och är fortfarande starkt beroende av utländska leverantörer.

Strategiska rekommendationer: Att forma en enhetlig industriell-digital framtid

För att effektivt utnyttja Europas industriella styrka och uppnå verklig digital suveränitet räcker det inte att enbart förlita sig på reglering eller att finansiera enskilda flaggskeppsprojekt. Det som behövs är en integrerad och djärv strategi som tar itu med de viktigaste drivkrafterna.

Fullbordandet av den digitala inre marknaden för tjänster

Detta är den mest brådskande uppgiften. Europeiska kommissionen och medlemsstaterna måste systematiskt avveckla de återstående nationella hindren för digitala tjänster. Detta inkluderar områden som harmonisering av konsumentskyddsregler, gränsöverskridande erkännande av digitala identiteter och harmonisering av skatteregler för digitala företag. Endast en verkligt sömlös inre marknad med 440 miljoner konsumenter kommer att ge europeiska startups och scale-ups chansen att uppnå den storlek och hastighet som krävs för global konkurrens.

En europeisk "digital kompetenspakt"

Bristen på IT-kompetens, som är så tydligt synlig i Tyskland, är ett europeiskt problem och det enskilt största hindret för tillväxt. Det kräver en massiv, samordnad insats – en "pakt" mellan EU, medlemsstaterna, företagen och utbildningsinstitutionerna. Denna pakt måste sätta ambitiösa mål för omskolning och vidareutbildning av den befintliga arbetskraften, radikalt modernisera IT-utbildningen i skolorna och göra Europa till en attraktiv destination för globala IT-talanger, bland annat genom förenklade immigrationsregler och konkurrenskraftiga ramvillkor. Utan att ta itu med personalfrågan kommer alla andra investeringar att förbli ineffektiva.

Främjande av industriellt-digitala ekosystem

Beslutsfattare bör inte bara fokusera på att bygga generisk digital infrastruktur, utan också aktivt främja djupgående integration mellan den industriella basen och det digitala innovationslandskapet. Instrument som Chips Act eller viktiga projekt av gemensamt europeiskt intresse (IPCEI) bör prioritera finansiering för projekt i skärningspunkten mellan industri och AI. Målet måste vara att skapa "industriellt-digitala förkämpar" som utnyttjar de unika datamängderna och utmaningarna inom den europeiska industrin för att utveckla världsledande, domänspecifika AI-lösningar (se avsnitt 2.2).

Sammanslagning och anpassning av investeringskapital

Det europeiska riskkapitallandskapet är fragmenterat och underkapitaliserat jämfört med USA. EU bör använda sina finansiella instrument (t.ex. genom Europeiska investeringsbanken) för att främja skapandet av alleuropeiska, privat förvaltade paraplyfonder. Dessa fonder måste kunna anskaffa de stora finansieringsrundor som krävs för att skala upp teknikföretag i deras tillväxtfas. En mer enhetlig strategi behövs för att kanalisera offentligt och privat kapital mer effektivt och skapa europeiska riskkapitalfonder som kan konkurrera globalt.

Genom att konsekvent genomföra dessa fyra strategiska pelare kan Europa omvandla sin industriella styrka från en passiv marknad för externa digitala leverantörer till en aktiv drivkraft för en suverän och konkurrenskraftig digital framtid.

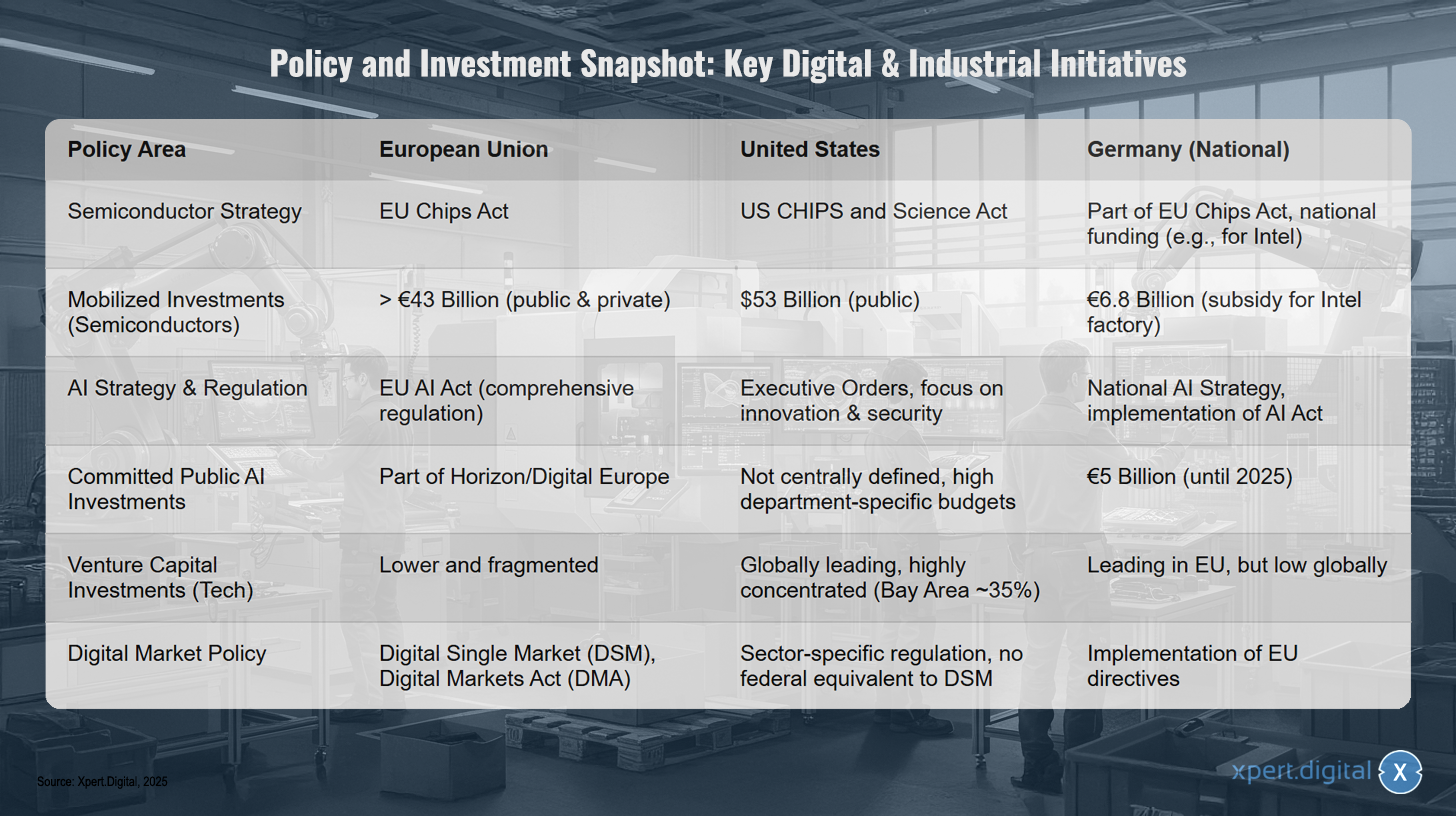

Policy- och investeringsöversikt: Viktiga digitala och industriella initiativ

Policy- och investeringsöversikt: Viktiga digitala och industriella initiativ – Bild: Xpert.Digital

Policy- och investeringsöversikten belyser viktiga digitala och industriella initiativ i Europeiska unionen, USA och Tyskland. Inom halvledarstrategin har Europeiska unionen svarat med EU:s chiplag och mobiliserat investeringar på över 43 miljarder euro (offentliga och privata), medan USA implementerar US Chips and Science Act med 53 miljarder dollar i offentlig finansiering. Tyskland är en del av EU:s chiplag och tillhandahåller nationell finansiering till företag som Intel med 6,8 miljarder euro. När det gäller AI-strategi och reglering strävar EU efter omfattande reglering med EU:s AI-lag, USA förlitar sig på exekutiva order inriktade på innovation och säkerhet, och Tyskland arbetar med att implementera AI-lagen med en nationell AI-strategi. Offentliga AI-investeringar i EU är en del av Horisont och Digitalt Europa, medan de i USA inte är centralt bestämda utan är betydande beroende på den specifika regeringsavdelningen, där Tyskland har åtagit sig 5 miljarder euro till 2025. När det gäller riskkapitalinvesteringar inom tekniksektorn är EU, med Tyskland, ledande inom Europa, men dess globala deltagande är lågt. USA är den globala ledaren, med en stark koncentration i Bay Area, medan EU:s deltagande är lägre och mer fragmenterat. När det gäller digital marknadspolitik driver EU den digitala inre marknaden (DSM) och Digital Markets Act (DMA), medan USA har sektorspecifika regleringar men ingen federal motsvarighet till DSM, och Tyskland implementerar EU-direktiv.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.