Tyskland i en tid av att stå vid sidan av: När ett ekonomiskt kraftpaket ser världen passera förbi – Bild: Xpert.Digital

AI-misslyckande och bilkrisen: Hur Tyskland medvetet äventyrar sin egen framtid

För fattiga för att vara bland världens bästa? Varför den fattigaste amerikanska delstaten snart kommer att gå om oss

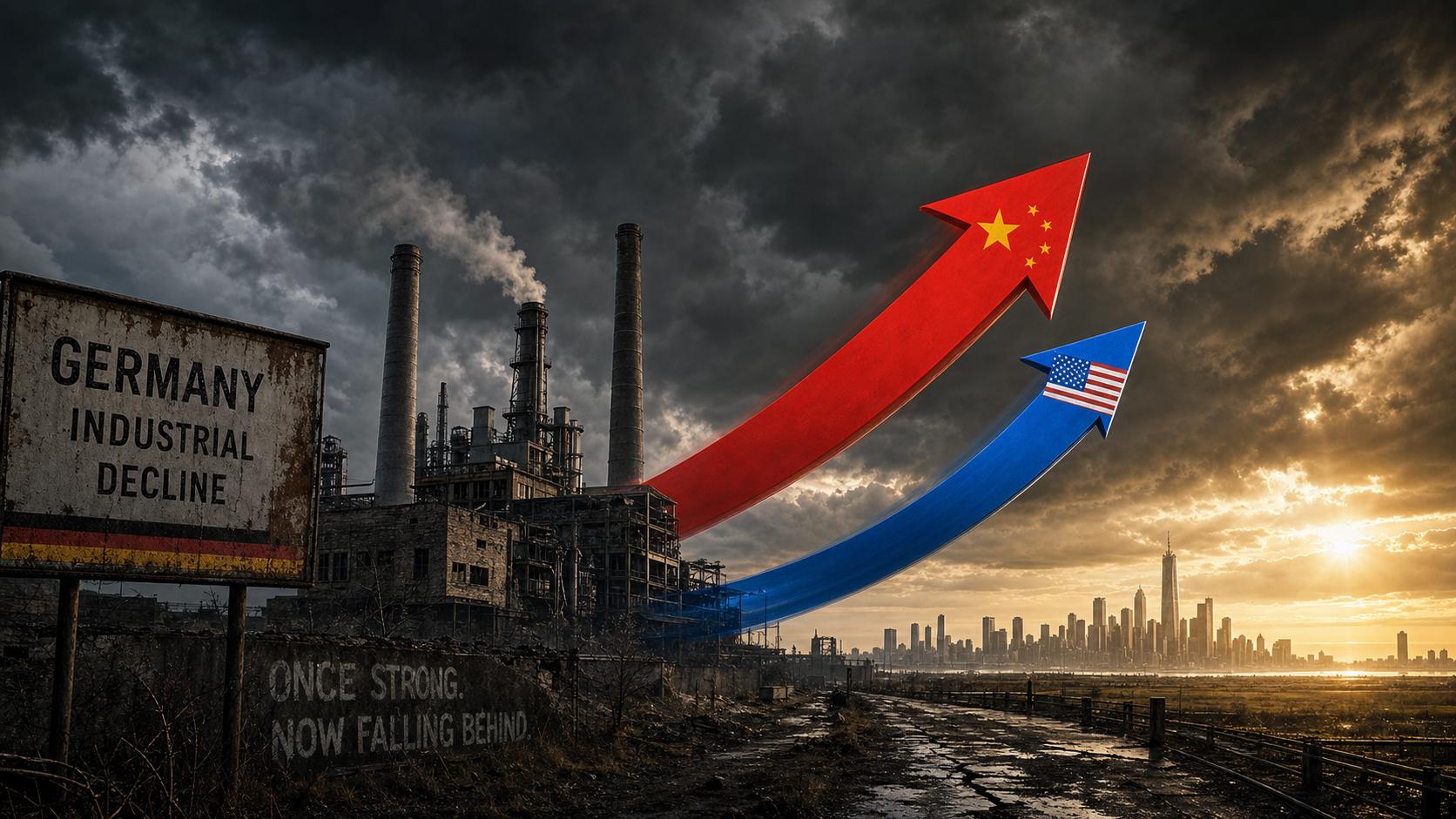

Länge togs det för givet: när det gällde industriell precision, global exportstyrka och ingenjörskonst, låg Tyskland naturligtvis längst fram vid bordet. Men den bilden bleknar snabbt. År 2026 är det tydligare än någonsin att den tyska ekonomin genomgår en exempellös strukturell omvandling. Istället för att föra sitt tekniska ledarskap in i den digitala tidsåldern har Tyskland förpassats från att vara en drivande kraft till att bara vara en åskådare. Vare sig det gäller den globala kapplöpningen om artificiell intelligens, där Tyskland helt enkelt inte längre spelar någon roll, eller den dramatiska omvälvningen inom den en gång så kallade flaggskeppsindustrin: varningssignalerna blinkar klarrött.

Kärnproblemet är inte en tillfällig ekonomisk nedgång som skulle kunna åtgärdas med vanliga stimulansåtgärder, utan en giftig blandning av årtionden av misslyckanden inom ledningen, krossande byråkrati och exploderande energikostnader. Ännu mer katastrofalt är dock den politiska reaktionen: Istället för att ta itu med den skenande produktivitetsnedgången genom massiva investeringar och genuin avreglering, fastnar politikerna i skendebatter om längre arbetstider och pensionsåldern. Slutsatsen är både allvarlig och smärtsam: Den som vill säkra framtiden för en ekonomisk nation kan inte längre bara hantera det förflutnas styrkor, utan måste istället utveckla morgondagens teknologier – innan den halkar efter helt.

Den stora missuppfattningen om arbetstid: Varför "att arbeta längre" inte kommer att stoppa Tysklands nedgång

Vid någon tidpunkt upphör oron att vara en vag känsla och förvandlas till en allvarlig observation: varhelst den globala ekonomiska framtidens kurs stakas ut, är Tyskland inte med vid bordet. Inte i kapplöpningen om artificiell intelligens, inte i omformningen av globala leveranskedjor, inte i den geopolitiska omställningen efter slutet av den unipolära världen. Och även inom sektorer som Tyskland i årtionden hävdat som sin egen domän – bilindustrin, energiinfrastrukturen, industriproduktionen – kan varningstecknen inte längre ignoreras. Paradoxen är att själva diagnosen inte är ny. Det nya är brådskan. Och det nya är den politiska reaktionen, som med en viss envishet tar itu med problemet från fel vinkel.

Tillväxt som ett undantag: Den allvarliga BNP-balansräkningen

Siffrorna berättar en tydlig historia, även om den politiska diskursen tenderar att dölja den med optimism. Den tyska ekonomin krympte med 0,3 procent 2023 och med ytterligare 0,2 procent 2024 – två år i rad av recession utan motstycke i efterkrigstidens historia. Även om 2025 innebar en liten stabilisering med en tillväxt på 0,2 procent, signalerade det inte en comeback. Prognoserna för 2026 varierar från 0,9 till 1,2 procents tillväxt, beroende på institution – en siffra som skulle anses vara mager under normala omständigheter, men som marknadsförs som en återhämtning efter år av stagnation.

Som jämförelse: USA växte med 2,8 procent år 2024, Frankrike med 1,2 procent. Siffrorna per capita är särskilt allvarliga: Tysklands nominella BNP per capita år 2024 låg på cirka 56 000 USD, medan den amerikanska siffran låg på över 86 000 USD – ett gap som inte sluts helt ens efter justering för köpkraft. Resultaten från Euronews jämförelse från början av 2025 illustrerade situationen tydligt: Mississippi, den fattigaste delstaten i USA, var på väg att gå om Tysklands BNP per capita. Detta är inte en statistisk anomali, utan ett symptom på ett strukturellt produktivitetsgap som har byggts upp i över ett decennium.

Tyska industriförbundet (BDI) beskriver situationen i liknande drastiska termer: Industriproduktionen i Tyskland har minskat sedan 2022, stagnation hotas under 2026, och utan djärva strukturreformer kommer landet inte att återfå sin konkurrenskraft. I början av 2026 talade förbundskansler Friedrich Merz själv om otillräcklig produktivitet och alltför höga byråkratiska och skattemässiga kostnader. Sällan har klyftan mellan diagnos och lösning varit större.

Produktivitet som det verkliga måttet på misslyckande

En ekonomis konkurrenskraft kan i slutändan bara mätas genom dess produktivitet – genom ekonomisk produktion per arbetad timme. Och det är just här kärnproblemet ligger. Tyskland har knappt gjort några produktivitetsvinster under de senaste två decennierna, medan USA, drivet av en digital-teknologisk revolution, upplever en överraskande produktivitetsökning. Ifo-institutet beskriver denna kontrast som vår tids centrala konkurrenspolitiska fråga.

Det vore för förenklat att enbart tillskriva detta externa faktorer. Den tyska ekonomins strukturella mix – starkt beroende av traditionell industriproduktion med en relativt liten andel teknikbaserade tjänster – är ett självförvållat problem. I USA sker produktivitetsvinster i allt högre grad där data, algoritmer och plattformsmodeller dominerar värdeskapandet. I Tyskland dominerar däremot tillverkningssektorn, och många företag arbetar fortfarande med föråldrade IT-system och tröga beslutsstrukturer. Även i jämförelsevis enkla frågor – såsom digitalisering av offentliga tjänster eller implementering av molnbaserade administrativa system – rankas Tyskland bara i mitten av Europa.

I sin ekonomiska rapport om Tyskland 2025 identifierade OECD tydligt samma svaghet: höga byråkratiska bördor och regulatoriska hinder för konkurrens hämmade affärsdynamik, innovation och produktivitetstillväxt. Lösningar har identifierats, är kända och har diskuterats upprepade gånger – men de har envist förblivit oimplementerade.

AI-dilemmat: Åskådare vid historiens viktigaste teknologikapplöpning

Ingenstans är Tysklands eftersläpning så tydlig och betydelsefull som inom området artificiell intelligens. Ifo-institutet har illustrerat detta med en enda grafik: År 2024 producerade USA 40 betydande AI-modeller, Kina 15, Europa tre – och Tyskland inte en enda som nådde den globala scenen. Inte en enda. Detta är inte ett tillfälligt underskott som kan kompenseras med lite mer finansiering. Det är ett symptom på ett systemfel.

KPMG:s studie från januari 2026 om "Strategic AI Capability Index" sätter resultaten i ett internationellt sammanhang: USA leder klart den globala AI-kapplöpningen med 75,2 av 100 poäng, följt av Europa med 48,8 poäng – och även inom Europa varierar resultaten avsevärt. Storbritannien och Irland uppnår 69,2 poäng, vilket närmar sig USA:s nivå, medan DACH-regionen (Tyskland, Österrike och Schweiz) rankas något under Västeuropa med 54 poäng. Enligt studien är orsaken till den europeiska och tyska eftersläpningen inte brist på forskningsstrukturer eller expertis inom styrning och reglering – inom dessa områden är Europa faktiskt väl positionerat. Problemet ligger i skalning: Många AI-applikationer har fastnat i pilotfasen; höga energipriser, begränsad datorkraft och fragmenterade kapitalmarknader förhindrar deras övergång till operativ användning.

Medan USA investerade över 500 miljarder dollar i AI mellan 2020 och 2025, misslyckades Tyskland med att fullt utnyttja ens de ursprungligen öronmärkta 5 miljarder euro för AI-finansiering under samma period. De tio största amerikanska datacentren är tillsammans lika kraftfulla som alla 2 000 tyska. Och medan USA årligen lägger till fyra gånger så mycket ny datorkapacitet som Tyskland har totalt, växer AI:s andel av datacenterkapaciteten i Tyskland från nuvarande 15 procent till förväntade 40 procent år 2030 – men från en mycket liten bas. En PwC-studie från maj 2026 drar slutsatsen att även om Tyskland utmärker sig inom AI-styrning och datakvalitet, så leder inte dessa styrkor till intäktstillväxt – endast ett av fyra tyska företag anpassar sin AI-strategi för tillväxt.

I juni 2026 utfärdade den tyska inrikesministern Dobrindt en skarp varning: Tyskland behövde snarast komma ikapp inom AI av säkerhetsskäl. När det amerikanska företaget Anthropic blockerade sin avancerade AI-modell från utländska användare på uppdrag av den tyska regeringen, hade Tyskland ingen tillgång alls – vilket lämnade landet tekniskt utelåst i ett säkerhetsrelevant område. De som inte producerar AI konsumerar den under andras villkor – en situation som i grunden undergräver den tekniska suveräniteten.

Bilhaveri i snabbfilen: Tysklands flaggskeppsindustri i strukturell kollaps

I generationer var bilindustrin ryggraden i den tyska ekonomin, flaggskeppet för en industriell intelligens som förkroppsligade precision, ingenjörskonst och exportstyrka. Denna bild faller sönder med en dramatisk kraft som knappast kan förbises. Volkswagen står inför en nedläggning av upp till 100 000 jobb och potentiella fabriksnedläggningar i Tyskland. BMW utfärdade en vinstvarning, Mercedes-Benz tillgrep drastiska kostnadsbesparingar – allt inom en enda, branschomfattande omvälvning som inte är tillfällig, utan strukturell.

Mellan 2019 och 2025 förlorade den tyska bilindustrin cirka 120 000 jobb, varav två tredjedelar hos leverantörer. Kina producerar nu sju gånger så många fordon som Tyskland och dominerar nyckelteknologierna inom elektromobilitet – batterier, kraftelektronik och programvara. Kinesiska tillverkare som BYD, Geely och Nio erbjuder prisvärda elfordon som direkt konkurrerar med tyska tillverkare i de lägre och mellersta prissegmenten, vilket tar affärer ifrån dem. Anklagelsen från branschexperter är tydlig: Tyskland har missat båten när det gäller den digitala omvandlingen av sin leveranskedja.

Fallet med Schlote Holding är särskilt symptomatiskt: en turboaggregatspecialist med 1 600 anställda, drabbad av en kedjereaktion av insolventa leverantörer, inställda stora order och explosionsartade industriella elpriser – och stoppades 2024. Inte ett isolerat fall, utan en symbol för ett systemiskt strukturbrott som drabbar medelstora företag innan de stora tillverkarna har konsoliderat sig helt.

Frågan om utfasningen av förbränningsmotorer kommer att fortskrida som planerat till 2035 är nu politiskt öppen. Men även om Tyskland försvagar sina koldioxidmål eller skjuter upp tidsplanen, ligger den verkliga utmaningen djupare: Hur positionerar sig en bilindustri som har gjort enorma vinster på förbränningsmotorfordon i årtionden i en värld där fordonet i allt högre grad blir ett mjukvarustyrt, eldrivet ekosystem för konsumtionsvaror? Tyskland har ännu inte hittat ett övertygande industripolitiskt svar på denna fråga.

Energiomställningen: mellan ambition och kostnadsfälla

Energiomställningen var kanske det mest ambitiösa projektet inom tysk ekonomisk politik under de senaste två decennierna. Det var samtidigt nödvändigt, dyrt och ofta bristfälligt i sitt genomförande. Löftet om att utbyggnaden av förnybar energi skulle leda till lägre elpriser på lång sikt har inte infriats. Idag betalar Tyskland några av de högsta priserna för industriell el i västvärlden – en strukturell konkurrensnackdel som direkt påverkar energiintensiva industrier som stål, kemikalier, glas och papper, och bidrar till en gradvis flytt av produktion utomlands.

En studie beställd av den tyska branschorganisationen för industri- och handelskamrar (DIHK) uppskattar de totala kostnaderna för energiomställningen fram till 2049 till över fem biljoner euro. Samtidigt varnade DIHK:s ordförande Peter Adrian för att energiintensiva företag redan i allt större utsträckning flyttar sin produktion, och därmed jobb, utomlands. Brandenburgs ministerpresident Woidke uttryckte det kortfattat: om elpriserna för industrin inte sjunker kan omställningen i Tyskland som helhet misslyckas. Detta är inte en ideologisk attack mot själva energiomställningen – det är den allvarliga bedömningen av en ekonomisk-politisk expert som observerar avindustrialiseringstrenderna i sin region.

I sin årsrapport för 2025/26 rekommenderar det tyska ekonomiska expertrådet betydligt större lättnader för energiintensiva industrier, konkurrenskraftiga energipriser som en förutsättning för att upprätthålla den industriella basen och en reform av elmarknadens systemkostnader. Den tyska regeringens infrastrukturpaket på 500 miljarder euro innehåller även energilättnader – det återstår dock att se om dessa kommer att komma i tid och vara tillräckliga för att stabilisera Tysklands investeringsklimat.

Vår expertis inom EU och Tyskland inom affärsutveckling, försäljning och marknadsföring

Vår expertis inom EU och Tyskland inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Reformplan 2030: Tre hävstänger som kan rädda Tysklands konkurrenskraft

Förlust av geopolitisk betydelse: Tyskland åsidosatt

Tysklands eftersläpning är inte enbart ekonomisk – den har en strategisk och geopolitisk dimension som blir alltmer uppenbar. I juni 2026 förlorade Tyskland valet om en tillfällig plats i FN:s säkerhetsråd mot Österrike och Portugal – två länder som är betydligt mindre sett till ekonomisk vikt och geopolitiskt inflytande. Nederlaget förklarades internt av en försenad reklamkampanj, men i verkligheten återspeglar det en djupare uppfattning inom det internationella samfundet: Tyskland må ha ekonomiska resurser, men saknar en tydlig strategisk profil. Förbundskansler Merz svarade genom att omedelbart lämna in bud för 2035/36 och 2043/44 – ett tecken på att Tyskland inte har för avsikt att överge sitt anspråk. Men ett anspråk utan övertygande substans förblir ren diplomatisk retorik.

Oavsett om det gäller att vara värd för fotbolls-VM, tävla om tekniska standarder, ta en ledande roll i de transatlantiska relationerna eller omforma den europeiska industripolitiken – inom alla dessa områden agerar Tyskland ofta reaktivt snarare än proaktivt. Draghi-rapporten om europeisk konkurrenskraft, som förbundskansler Merz uttryckligen förklarade vara högsta prioritet, identifierar Europas strukturella underskott – och Tyskland bär en oproportionerligt stor del av ansvaret för dem.

Ledningsmisslyckande som ett systemfenomen

Det vore för bekvämt att reducera krisen till externa chocker – pandemin, kriget i Ukraina, amerikanska tullar, energiprischocken. Dessa faktorer förvärrade situationen, men skapade den inte. Grundorsaken ligger i ett systemiskt ledningsmisslyckande som har ackumulerats under årtionden och påverkar båda sidor: företagsledning och politisk ledning.

På företagsnivå är detta mönster särskilt tydligt inom bilindustrin: Tyska tillverkare har genererat extraordinära vinster i åratal med högmarginalfordon med förbränningsmotorer och har inte investerat dessa vinster tillräckligt i omvandlingen. Istället missförstods deras eget tekniska ledarskap inom förbränningsmotorsektorn som en permanent konkurrensfördel, medan kinesiska konkurrenter och amerikanska nykomlingar som Tesla anammade elektromobilitet mycket tidigare och mer beslutsamt. Ifo-institutet beskriver denna dynamik med termen "Mellanteknologifälla": Företag och ekonomier som är starka inom mellanteknologi misslyckas ofta under övergångsfasen till nästa tekniska generation.

På den politiska nivån är misslyckandet strukturellt. Det började inte med den nuvarande regeringen och det kommer inte att sluta med den. Åratal av underinvesteringar i infrastruktur, utbildning och digital förvaltning har skapat en eftersläpning av nödvändiga reparationer, vilket paketet på 500 miljarder euro nu är avsett att åtgärda – men planerings- och godkännandeprocesser tar år, inte månader, och förseningar i genomförandet är strukturellt oundvikliga. Det gemensamma uttalandet från tyska näringslivsorganisationer från mars 2026 sammanfattar näringslivets otålighet: många projekt existerar för närvarande bara som tillkännagivanden på papper, och Tysklands ekonomiska ställning närmar sig en brytpunkt.

Felaktigheten i arbetstidsdebatten

Mot bakgrund av dessa strukturella resultat framstår det politiska fokuset på arbetstider och pensionsålder som en avledningsmanöver – eller ännu värre: en genuin missuppfattning av problemet. Budskapet att Tyskland måste arbeta längre och gå i pension senare för att säkra sitt välstånd tar itu med symptomen, inte orsakerna. Det behandlar ett produktivitetsproblem som ett kvantitetsproblem.

Uppgifterna om arbetstid är mindre tydliga än vad den offentliga debatten antyder. År 2024 arbetade heltidsanställda i Tyskland i genomsnitt 40,2 timmar per vecka – nästan identiskt med EU-genomsnittet på 40,3 timmar. Det låga totala genomsnittet förklaras av den jämförelsevis höga andelen deltidsarbete, särskilt bland kvinnor. Problemet är därför inte att tyskarna arbetar för lite – problemet är att det arbete som utförs genererar för lite mervärde eftersom teknik, processer och infrastruktur inte möjliggör tillräcklig produktivitet.

Fler arbetstimmar med samma produktivitetsunderskott löser inte kärnproblemet. I bästa fall ökar de bruttonationalprodukten på kort sikt på bekostnad av arbetstagarna, utan att ta itu med de strukturella orsakerna till underskottet. Detta är den grundläggande bristen i denna politiska strategi. Om 100 dåligt utrustade arbetstimmar är mindre produktiva för ett företag än 80 högproduktiva, då är svaret inte den 101:a timmen, utan bättre utrustning.

Arbetsgivarorganisationer kräver en höjning av pensionsåldern och avskaffande av förtidspensioneringsincitament – detta är förståeligt ur ett perspektiv av socialförsäkringssystemens ekonomiska bärkraft och demografiskt oundvikligt. Men det är inte svaret på frågan om varför Tyskland halkar efter i den globala innovations- och teknikkapplöpningen. Dessa två debatter blandas alltför ofta ihop.

Byråkrati som ett strukturellt hinder för konkurrens

Det som ekonomer, managementkonsulter och internationella institutioner enhälligt i åratal har beskrivit som ett centralt hinder kan knappast nog betonas i sin effekt: Den byråkratiska bördan i Tyskland hämmar innovationspotentialen, saktar ner investeringsbeslut och driver talang och kapital till mer attraktiva platser. Unga företag i Tyskland lägger i genomsnitt cirka nio timmar per vecka på lagstadgade administrativa uppgifter. Mer än hälften rapporterar att detta leder till mindre tid för orderhantering och minskar deras konkurrenskraft.

Det är inte de stora företagen som drabbas mest – de har compliance-avdelningar och lobbyresurser. De hårdast drabbade är startups och tillväxtorienterade små och medelstora företag. I en miljö där riskkapital redan är knappt och finansieringsvillkoren är betydligt mindre gynnsamma jämfört med USA eller Storbritannien, innebär varje extra timme som läggs på byråkrati en timme som går förlorad för innovation. ZEW-forskaren uttrycker det rakt ut: överdrivna dokumentationskrav skulle få katastrofala konsekvenser för tyska startups tillväxt och konkurrenskraft.

Till detta kommer problemet med företagsbeskattning. Jämfört med andra OECD-länder är Tyskland ett land med höga skatter, vilket gör det alltmer oattraktivt för investeringar. Den effektiva företagsskattesatsen har sjunkit sedan 2017 – från nästan 28 procent till cirka 23 procent – men den är fortfarande hög internationellt sett. Den planerade sänkningen av företagsskatten från och med 2028 är ett steg i rätt riktning, men den kommer för sent och för långsamt för att ha en kortsiktig effekt.

Vad en reformkurs bör uppnå

I sin årliga ekonomiska rapport för 2026 skisserade den tyska regeringen en agenda som pekar i rätt riktning: minskad byråkrati, genomförande av en högteknologisk agenda, ökade investeringar för företag, sänkta energikostnader, reformering av socialförsäkringsavgifter och utökat arbetskraftsutbud genom kvalificerad invandring. På pappret är detta inte fel. Problemet är inte diagnosen, utan snarare doseringen och implementeringshastigheten.

Tre områden förtjänar särskild prioritet. För det första: teknikinvesteringar i en skala som motsvarar allvaret i AI-gapet. Om USA satsar över 500 miljarder dollar på AI-infrastruktur och Kina dominerar patent världen över, behöver Tyskland mer än finansieringspotter på ensiffriga miljarder. Detta kräver en kombination av ankarinvesteringar från regeringen, mobiliserat privat kapital och en regleringsfilosofi som ser innovation som en förutsättning för allt annat. För det andra: en avgörande reform av planerings- och godkännandeprocesser. Infrastrukturprojekt som slutförs på tre år i andra länder tar ofta tio till femton år i Tyskland – detta är inte en oföränderlig naturlag, utan något som kan formas politiskt. För det tredje: en mer ärlig debatt om energikostnader som inte väljer mellan klimatskydd och att bevara industrin som ett falskt alternativ, utan söker systemiska lösningar som möjliggör båda.

I sin årsrapport för 2025/26 fann det tyska ekonomiska expertrådet formeln som sammanfattar allt: Produktiviteten måste öka främst genom innovation och investeringar. Detta är inte en radikal insikt. Det är den enklaste av alla ekonomisk-politiska sanningar – och den som oftast ignoreras.

Mellan självbild och verklighet: En nödvändig omvärdering

Det som slår observatörer när de betraktar Tyskland år 2026 är inte i första hand dess ekonomiska svaghet – ekonomier går igenom cykler, och ingen period av stagnation är nödvändigtvis permanent. Det som är slående är den ihållande skillnaden mellan självbild och verklighet, mellan anspråket på att vara en ledande industri- och teknologination och insikten att den har halkat efter inom viktiga framtidsinriktade områden.

Tyskland är fortfarande världens tredje största ekonomi, en fungerande demokrati med stabila institutioner, en kompetent arbetskraft och ett högpresterande forskningslandskap. Denna potential har inte försvunnit. Den är dock systematiskt underutnyttjad, bunden av byråkrati, lämnad ofinansierad på grund av brist på riskkapital och hämmad i sin utveckling av en innovationskultur som straffar misslyckande snarare än att se det som en lärandeprocess.

Den största risken är inte att glida in i en recession – det kan mildras på kort sikt med ekonomiska stimulansprogram. Den största risken är att permanent befästa en utvecklingsväg där Tyskland förvaltar sina tidigare styrkor istället för att utveckla framtidens styrkor. Ett land som blir nettoimportör inom viktiga teknikområden och förblir strukturellt beroende av AI, programvara och plattformsekonomin kommer på lång sikt att förlora inte bara ekonomisk dynamik utan också politiskt manöverutrymme.

Den verkliga lärdomen från Tysklands årtionde av eftersläpning är därför inte: arbeta mer, arbeta längre timmar, producera billigare. Den är: fatta smartare beslut, investera mer beslutsamt, genomför snabbare – och utveckla politiskt ledarskap som inte nöjer sig med att bara hantera det förflutna, utan formar framtiden. Detta är inte en fråga om ideologi. Detta är en fråga om sund ekonomisk politik.