Roboternas tidsålder: En bedömning av den globala ekonomins omvandling och dess framtida utveckling – Bild: Xpert.Digital

Robotik revolutionerar den globala ekonomin: Hur intelligenta maskiner formar vår framtid

4,28 miljoner industrirobotar världen över: Analys av en teknologisk revolution

Den globala ekonomin befinner sig vid en historisk vändpunkt: robotteknik har utvecklats från en futuristisk vision till en transformerande kraft som omdefinierar grunden för vår ekonomiska ordning. Denna omfattande bedömning belyser de djupgående förändringar som robotteknik redan har medfört och förutspår deras framtida utveckling under inflytande av artificiell intelligens (AI) och geopolitiska omstruktureringar. Robotteknik visar sig inte bara vara en teknisk uppgradering, utan en grundläggande drivkraft för ekonomisk och social omvandling.

För att förstå konsekvenserna av denna utveckling är det värt att se tillbaka på den globala ekonomins startpunkt runt 1970 – en tid som präglades av ekonomisk stress från energikriser, inflation och en början på en minskning av produktiviteten. I detta utmanande sammanhang etablerade sig robotik som ett strategiskt svar på de existentiella konkurrensutmaningar som höglöneländer står inför. Ett kontrafaktiskt perspektiv illustrerar dess enorma betydelse: En värld utan robotik skulle sannolikt idag präglas av en nästan fullständig utflyttning av tillverkningsindustrin från väst, lägre global BNP-tillväxt och högre priser på konsumtionsvaror.

Robotrevolutionens kvantitativa dimension är imponerande. Med ett operativt lager på över 4,28 miljoner industrirobotar år 2023 och en genomsnittlig robottäthet på 162 enheter per 10 000 anställda inom tillverkningsindustrin har automatisering blivit en integrerad del av industriproduktionen. Asien, med Kina i spetsen, har etablerat sig som det obestridda centrumet för denna utveckling. Robotik har levererat en betydande produktivitetsutdelning, minskat kostnader och förbättrat kvaliteten. Dessa vinster har dock varit ojämnt fördelade. Akademiska studier tyder på att automatisering är ansvarig för 50 % till 70 % av ökningen av löneskillnader i USA genom att tränga undan arbetare som utför rutinuppgifter och minska deras löner, både relativt och i vissa fall absolut.

Robotikens framtid drivs av två huvudsakliga krafter: dess symbios med AI och geopolitisk konkurrens. AI omvandlar robotar från förprogrammerade maskiner till lärande, adaptiva system och låser upp explosivt växande marknader inom logistik, sjukvård, jordbruk och kollaborativa robotar (cobotar). Samtidigt har robotik blivit en central del av nationella industriella strategier. En strategisk skillnad framträder mellan Kinas statsstyrda teknonationalism ("Made in China 2025") och den forsknings- och innovationsdrivna strategin hos USA (National Robotics Initiative) och EU (Horizon Europe).

Långsiktiga utvecklingsscenarier sträcker sig från en "intelligensexplosion" med en vinnare-tar-allt-ekonomi, via ett anpassningsscenario som kräver massiv omskolning, till ett scenario av stagnation och ojämlikhet om automatisering i första hand tränger undan jobb utan betydande produktivitetsvinster. Vilken väg som väljs är inte en teknologisk oundviklighet, utan snarare resultatet av aktuella politiska och affärsmässiga beslut.

Denna analys avslöjar tydliga strategiska krav: Regeringar måste investera massivt i humankapital, modernisera socialförsäkringssystem och styra innovation i en riktning som kompletterar mänskliga förmågor. Företag måste anamma omskolning som en kärnstrategi och omforma arbetsprocesser. Slutligen är det inte bara en moralisk nödvändighet utan också en strategisk faktor för att bygga en hållbar och globalt konkurrenskraftig robotindustri att etablera robusta etiska ramverk för frågor som algoritmisk bias, dataskydd och ansvarsskyldighet. Eran då robotar betraktades som bara verktyg är över; vi går in i en ny fas där intelligenta maskiner blir integrerade ekonomiska partners.

Relaterat till detta:

Det omdesignade ekonomiska landskapet: Robotikens inverkan hittills

Detta avsnitt lägger fram det grundläggande argumentet genom att först definiera det ekonomiska landskapet före robotiken, sedan undersöka en kontrafaktisk värld utan automatisering och slutligen grunda analysen i konkreta data om robotikens faktiska inverkan på produktivitet och samhälle.

Världen före roboten: En baslinjeanalys (ca 1970-1980)

För att fullt ut förstå robotikens transformerande kraft är det först nödvändigt att analysera det ekonomiska landskapet som föregick dess utbredda användning. 1970-talet markerade en kritisk vändpunkt, då "tillverkningsindustrins guldålder" efter andra världskriget mötte betydande motvind. Denna era präglades inte av stabilitet, utan snarare av betydande ekonomisk stress, vilket skapade förutsättningarna för den efterföljande automatiseringsvågen.

Den ekonomiska miljön skakades av allvarliga chocker. Oljekrisen 1973 ledde till en fyrfaldig ökning av oljepriserna, från 3 till 12 dollar per fat, vilket dramatiskt höjde produktionskostnaderna för energiintensiva industrier som stål och bilar. Samtidigt fick hög inflation centralbankerna att höja räntorna – till så höga som 20 % i USA i början av 1980-talet – vilket dämpade konsumenternas efterfrågan och gjorde kapitalinvesteringar dyrare.

Under denna period var tillverkningsindustrin en hörnsten i sysselsättningen i industrialiserade länder. I USA nådde sysselsättningen inom tillverkningsindustrin en historiskt hög nivå på 19,6 miljoner i juni 1979. Dessa jobb var ofta välbetalda, fackligt organiserade och utgjorde grunden för medelklassen. Denna modell kom dock under press. Fackföreningarnas inflytande började avta, och den första vågen av automatisering – redan före robotteknik, till exempel genom datorstyrda maskiner – introducerades.

Samtidigt upplevde den amerikanska ekonomin en betydande avmattning i produktivitetstillväxten, ett markant avsteg från efterkrigstidens högkonjunktur. Den globala konkurrensen intensifierades med uppkomsten av nyligen industrialiserade länder, särskilt de "asiatiska tigrarna" (Sydkorea, Taiwan, Hongkong, Singapore), som erbjöd lägre arbetskraftskostnader och satte enorm press på tillverkare i USA och Europa. Detta markerade början på en storskalig flytt av produktion till lågkostnadsregioner.

Även om det ännu inte är mainstream, har fröna till modern automation såtts. På 1960-talet användes de första industrirobotarna för specifika, repetitiva uppgifter. På 1970-talet framkom datorstödd design (CAD) och datorstödd tillverkning (CAM), vilket började digitalisera design- och produktionsprocessen.

De ekonomiska kriserna på 1970-talet fungerade som en kraftfull, om än smärtsam, katalysator för införandet av automatisering. Ekonomin före robotiken var redan under enorm press, och robotiken blev inte ett stabilt system, utan snarare en potentiell lösning på en konkurrenskris. Tillverkare i höglöneländer befann sig fångade i en knipsrörelse: stigande inhemska kostnader (energi, arbetskraft, kapital) och ökande konkurrens från utländska lågkostnadsleverantörer. Deras främsta konkurrenskraftiga påverkningsmedel var antingen att flytta produktionen utomlands (globalisering) eller att drastiskt minska de inhemska produktionskostnaderna. Tidig automatisering och den efterföljande robotrevolutionen gav ett kraftfullt verktyg för det senare. Detta var inte en teknik som sökte ett problem, utan en lösning på ett existentiellt hot som många tillverkningsföretag står inför. Berättelsen är därför inte bara "robotar förstörde jobb", utan snarare "robotar introducerades i en tid då den befintliga tillverkningsmodellen blev ekonomiskt ohållbar och erbjöd en väg till överlevnad för företag som verkar i högkostnadsmiljöer".

En kontrafaktisk ekonomi: Global handel utan automatisering

Ett välgrundat tankeexperiment illustrerar omfattningen av robottransformationen: Hur skulle dagens globala ekonomi se ut om robotrevolutionen aldrig hade ägt rum? Detta scenario, som bygger på 1970-talets baslinje, målar upp en bild av en radikalt annorlunda global ordning.

Utan de produktivitetsvinster som robottekniken medfört skulle flytten av produktion från Nordamerika och Europa till låglöneländer ha varit betydligt mer omfattande och fullständig. Det är rimligt att hela industrier, såsom montering av bilar och elektronik, nästan helt skulle ha försvunnit från höglöneländer. Den för närvarande diskuterade trenden med omlokalisering skulle vara otänkbar, eftersom lönekostnadsskillnaden skulle vara oöverstiglig. Konkurrenskraften skulle nästan uteslutande ha definierats av arbetskraftskostnader, vilket kraftigt skulle ha accelererat avindustrialiseringen av väst.

Robotteknikens betydande bidrag till produktivitet och BNP-tillväxt – som uppskattas ha ökat den årliga BNP-tillväxten med 0,36 % i 17 länder – skulle ha uteblivit. Detta skulle innebära en global ekonomi med en långsammare tillväxtbana under de senaste 40 åren, vilket skulle leda till lägre aggregerad välstånd och levnadsstandard.

Globala värdekedjor (GVC) skulle sannolikt vara enklare och mer fragmenterade, nästan uteslutande drivna av arbetskraftskostnadsarbitrage. Komplexa, just-in-time och starkt integrerade leveranskedjor baserade på automatiserade hamnar, logistikcenter och fabriker skulle vara mindre genomförbara. Fenomenet "Made in the World" skulle vara mindre uttalat. Kostnaden för många industrivaror, från bilar till elektronik, skulle vara betydligt högre på grund av beroendet av dyrare arbetskraft eller mindre effektiva produktionsmetoder. Produktkvalitet och konsekvens, en viktig fördel med robotprecision, skulle vara lägre och mer varierande. Massanpassningseran skulle vara kraftigt begränsad.

När det gäller arbetskraft och löner, även om det kan finnas fler lågkvalificerade jobb inom tillverkningsindustrin i höglöneländer, skulle lönerna för dessa jobb vara under extrem nedåtgående press från den globala konkurrensen. Problemet med löneskillnader skulle kunna manifestera sig annorlunda – kanske mindre som en klyfta mellan högkvalificerade och rutinarbetare, och mer som en klyfta mellan en liten klass av kapitalägare och en stor, lågavlönad arbetskraft.

I en värld utan robotik skulle globaliseringen sannolikt ha lett till större geopolitiska spänningar och protektionism tidigare. Robotikens förmåga att hålla en del av tillverkningen lönsam i industrialiserade länder fungerade som en avgörande ekonomisk och politisk säkerhetsventil. Det kontrafaktiska antagandet om en massiv, accelererad utvandring av jobb från väst skulle ha resulterat i ännu allvarligare ekonomiska störningar och social oro i regioner som det amerikanska rostbältet än vad som faktiskt upplevdes. Det politiska trycket att införa höga tullar och protektionistiska åtgärder för att "rädda" dessa jobb skulle ha varit enormt och skulle sannolikt ha inträffat årtionden tidigare och med större intensitet. Robotik, som gjorde det möjligt för företag som Ford och GM att förbli konkurrenskraftiga samtidigt som de fortfarande producerade inhemskt, mildrade de värsta effekterna av denna utveckling. Den underlättade en "produktivitetsavvägning" där företag kunde minska arbetskraftskostnaderna utan att helt överge sina hemländer. Således har robotik inte bara förändrat ekonomin; den har subtilt omformat globaliseringens politiska ekonomi och försenat och förändrat reaktionen på den.

Robotfotavtrycket: En global kvantitativ analys

Robotik är inte längre en nischteknik, utan en grundläggande komponent i den globala industriella basen. En datadriven analys av dess nuvarande utbredning, främst baserad på rapporter från International Federation of Robotics (IFR), illustrerar omfattningen av denna utveckling.

Det globala antalet industrirobotar i drift nådde imponerande 4,28 miljoner enheter år 2023, vilket motsvarar en ökning med 10 % jämfört med föregående år. De årliga nya installationerna översteg en halv miljon för tredje året i rad och nådde 541 302 enheter år 2023.

En viktig indikator på automationsintensitet är robottätheten – antalet robotar per 10 000 anställda inom tillverkningsindustrin. Det globala genomsnittet nådde rekordhöga 162 år 2023, mer än en fördubbling på bara sju år (från 74). Sydkorea leder vägen med 1 012 robotar per 10 000 anställda, följt av Singapore (770). Särskilt anmärkningsvärt är Kinas uppgång, som med 470 robotar har flyttat till tredje plats och gått om Tyskland (429) och Japan (419). USA rankas som nummer tio med 295 robotar.

Den geografiska fördelningen visar en tydlig dominans av Asien, som stod för 70 % av alla nya installationer år 2023.

Kina är världens i särklass största marknad. Landet har ett operativt lager på 1,76 miljoner robotar (41 % av den globala totalen) och stod för 51 % av alla nya installationer år 2023. Japan är fortfarande en robotkraftsaktör med det näst största operativa lagret (435 299) och en andel på 9 % av de globala installationerna.

USA är en viktig aktör med 381 964 kirurgiska robotar och det tredje högsta antalet årliga installationer. Tyskland är den dominerande kraften i Europa och registrerade rekordhöga 28 355 nya installationer under 2023.

Bil- och elektronikindustrin har traditionellt sett varit de främsta drivkrafterna bakom implementeringen. År 2023 återtog bilindustrin topplaceringen med 25 % av alla installationer (135 461 enheter). Elektronikindustrin föll till andra plats med 23 % av installationerna (125 804 enheter), vilket motsvarar en betydande minskning med 20 % jämfört med föregående år och belyser sektorns sårbarhet för konjunkturcykler inom konsumtionsvarusektorn.

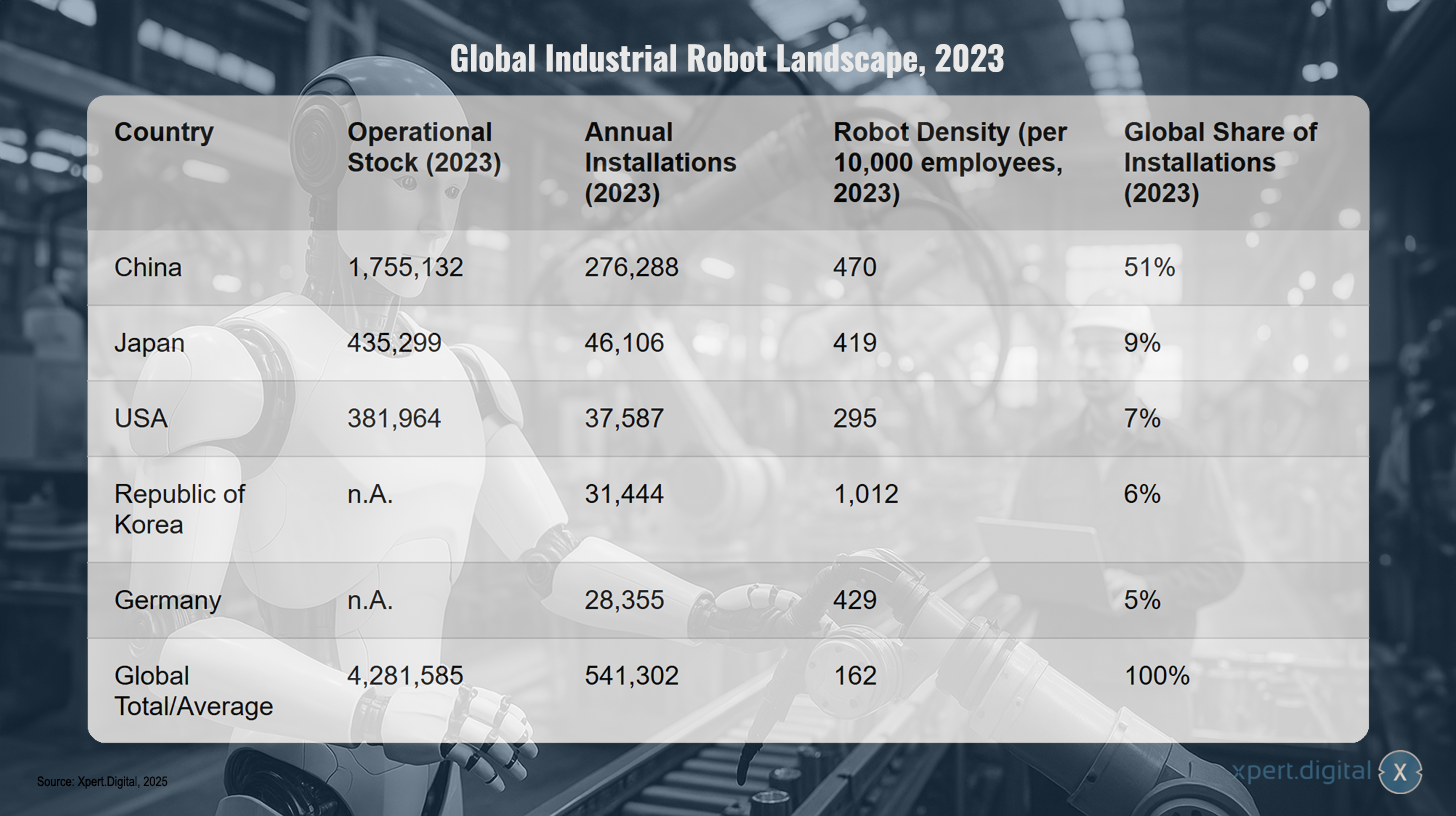

Globalt industrirobotlandskap, 2023

Globalt industrirobotlandskap, 2023 – Bild: Xpert.Digital

Obs: kA = ingen information i de citerade källorna för det specifika värdet.

Dessa siffror visar otvetydigt att robotteknik är en etablerad och växande kraft i den globala ekonomin, och dess geografiska och sektoriella fördelning ger avgörande insikter i den globala industrins nuvarande och framtida maktdynamik.

Det globala industrirobotlandskapet år 2023 visar en tydlig dominans av Kina, som har den största beståndet i världen med 1 755 132 operativa robotar och registrerade 276 288 nya installationer, vilket motsvarar 51 procent av alla globala installationer. Trots dessa imponerande siffror är Kinas robottäthet 470 robotar per 10 000 anställda. Japan följer med 435 299 operativa robotar och 46 106 årliga installationer, vilket motsvarar nio procent av den globala andelen, men med 419 robotar per 10 000 anställda uppnår man en liknande hög täthet som Kina. USA rankas trea med 381 964 operativa robotar och 37 587 nya installationer (sju procent globalt), men med 295 robotar per 10 000 anställda har man en lägre täthet. Särskilt anmärkningsvärt är Republiken Korea, som trots brist på data om sitt operativa lager installerade 31 444 nya robotar (sex procent globalt) och uppnådde den högsta robottätheten av alla listade länder med 1 012 robotar per 10 000 anställda. Tyskland kompletterar topp fem med 28 355 installationer (fem procent globalt) och en robottäthet på 429 per 10 000 anställda. Sammantaget omfattar det globala operativa lagret 4 281 585 industrirobotar med 541 302 årliga installationer och en genomsnittlig global robottäthet på 162 per 10 000 anställda.

Produktivitetsutdelningen och dess ojämlika fördelning

Införandet av robotteknik har gett en tydlig ekonomisk utdelning, men dess distribution innebär betydande samhällsutmaningar. Denna dualitet av makroekonomisk vinst och socioekonomisk spänning är central för att förstå automatiseringens inverkan.

Å ena sidan finns den obestridliga produktivitetsökningen. Studier visar en tydlig korrelation: en ökning av robottätheten med 1 % korrelerar med en ökning av produktiviteten med 0,8 %. En annan analys uppskattar att robottekniken bidrog med 0,36 procentenheter till den årliga tillväxten av arbetsproduktiviteten mellan 1993 och 2007. Dessa effektivitetsvinster manifesterar sig i betydande kostnadsbesparingar genom lägre arbetskraftskostnader, dygnet runt-drift och minimerat materialspill. AI-drivna robotar förväntas minska produktionskostnaderna med 25 % och förbättra kvaliteten med 30 %. Intelligent, prediktivt underhåll kan minska driftstopp med upp till 50 %. Dessa effekter på företagsnivå bidrar till den totala ekonomiska tillväxten. En studie tillskriver en ökning av den årliga BNP-tillväxten med 0,36 % till den ökande användningen av robotar, och McKinsey Global Institute förutspår att automatisering kommer att stå för upp till hälften av den totala produktivitetstillväxten som behövs för en BNP-tillväxt på 2,8 % under de kommande 50 åren.

Å andra sidan finns det en ojämlik fördelning av dessa vinster, vilket främst är tydligt i polariseringen av jobb och löneskillnader. Akademisk forskning, särskilt Acemoglus och Restrepos arbete, ger en robust förklarande ram för detta. Automationstekniker utvidgar omfattningen av de uppgifter som utförs av kapitalet och förtränger vissa grupper av arbetare – särskilt de som utför rutinmässiga manuella och kognitiva uppgifter – från de arbetsområden där de tidigare hade en komparativ fördel.

Denna undanträngningseffekt är inte en sidofråga. Forskning dokumenterar att mellan 50 % och 70 % av förändringarna i den amerikanska lönestrukturen under de senaste fyra decennierna kan tillskrivas de relativa löneminskningarna för just dessa arbetsgrupper i branscher som genomgår snabb automatisering. Medan arbetare som kompletterar den nya tekniken (t.ex. högkvalificerade analytiker, robotingenjörer) ser löneökningar, har arbetare vars jobb kan ersättas av maskiner det sämre. En studie uppskattar att automatisering minskade reallönerna för män utan gymnasieexamen med 8,8 % mellan 1987 och 2016. Detta har varit en viktig drivkraft för det ökande inkomstgapet mellan högre och lägre utbildade arbetare.

Även om automatisering också skapar nya jobb (t.ex. robotprogrammerare, dataanalytiker, underhållstekniker), är nettoeffekten komplex. Världsekonomiskt forum (WEF) rapport från 2023 uppskattar att 85 miljoner jobb kan gå förlorade år 2025, medan 97 miljoner nya roller kan skapas, vilket tyder på en positiv nettoeffekt men en som kommer med massiva förändringar och omskolningsbehov. Rapporten noterar dock också att jobbskapandet saktar ner, medan jobbförlusterna accelererar.

Här är ett djupgående skifte tydligt. 1990-talets "produktivitetsparadox", där massiva investeringar i informations- och kommunikationsteknik inte omedelbart återspeglades i produktivitetsstatistiken, verkar vara på väg att upplösas. Den ersätts dock av en "fördelningsparadox". Vinsterna från automatisering är tydligt synliga på företags- och makronivå, men de är inte brett fördelade, vilket leder till betydande sociala och politiska spänningar. Uppgifterna visar tydligt produktivitets- och BNP-vinster från robotik. Samtidigt visar rigorösa akademiska studier att samma teknologiska kraft är den enskilt största drivkraften för löneskillnader under samma period. Paradoxen ligger i det faktum att en teknik som förstorar den totala ekonomiska kakan samtidigt krymper andelen, relativt och ibland till och med absolut, för en stor del av arbetskraften. Detta är en grundläggande avvikelse från tidigare teknologiska vågor, såsom elektrifiering, som efter en anpassningsperiod tenderade att resultera i utbrett välstånd. Acemoglu beskriver modern automatisering som en "medioker teknologi" eftersom dess produktivitetsvinster är blygsamma jämfört med dess betydande negativa fördelningseffekter. Denna insikt är avgörande för beslutsfattare: att helt enkelt främja automatisering för produktivitetens skull utan att aktivt hantera dess fördelningsmässiga konsekvenser är ett recept för social instabilitet. Fokus måste flyttas från huruvida vi automatiserar till hur vi automatiserar och fördelar vinsterna.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

Automation 2030: Tre scenarier för framtidens människa-maskin-ekonomi

Nästa våg: AI, geopolitik och automatiseringens framtid

Detta avsnitt flyttar fokus från en historisk bedömning till en framåtblickande analys, och undersöker de tre kraftfulla krafter som kommer att definiera nästa kapitel inom robotiken: sammanslagningen med AI, eskalerande geopolitisk konkurrens och den långsiktiga omdefinieringen av mänskligt arbete.

Relaterat till detta:

Intelligenskatalysatorn: Hur AI omdefinierar robotik

Nästa steg i robotikens utveckling drivs av den djupa integrationen av artificiell intelligens (AI). Denna symbios förvandlar robotar från förprogrammerade automater som utför repetitiva uppgifter i strukturerade miljöer till adaptiva, lärande system som kan fungera i den komplexa och ostrukturerade verkliga världen. AI utgör "hjärnan" för robotens "kropp" och är den primära tekniska drivkraften för framtida tillväxt.

De viktigaste AI-teknikerna som möjliggör denna omvandling är:

- Datorseende: Gör det möjligt för robotar att visuellt uppfatta och tolka sin omgivning, vilket är avgörande för navigering, objektigenkänning och interaktion.

- Maskininlärning (ML) och förstärkningsinlärning: Gör det möjligt för robotar att lära sig av data och erfarenheter och iterativt förbättra sina prestanda i uppgifter som att gripa tag i föremål eller navigera komplexa vägar utan behov av explicit programmering.

- Naturlig språkbehandling (NLP): Möjliggör mer intuitiv interaktion mellan människa och robot genom röstkommandon.

- Prediktiv analys: Gör det möjligt för robotar att förutsäga problem som underhållsbehov, förhindra driftstopp och öka effektiviteten.

Denna AI-drivna utveckling öppnar upp för transformativ tillväxt i sektorer som sträcker sig långt bortom den traditionella fabriksgolvet:

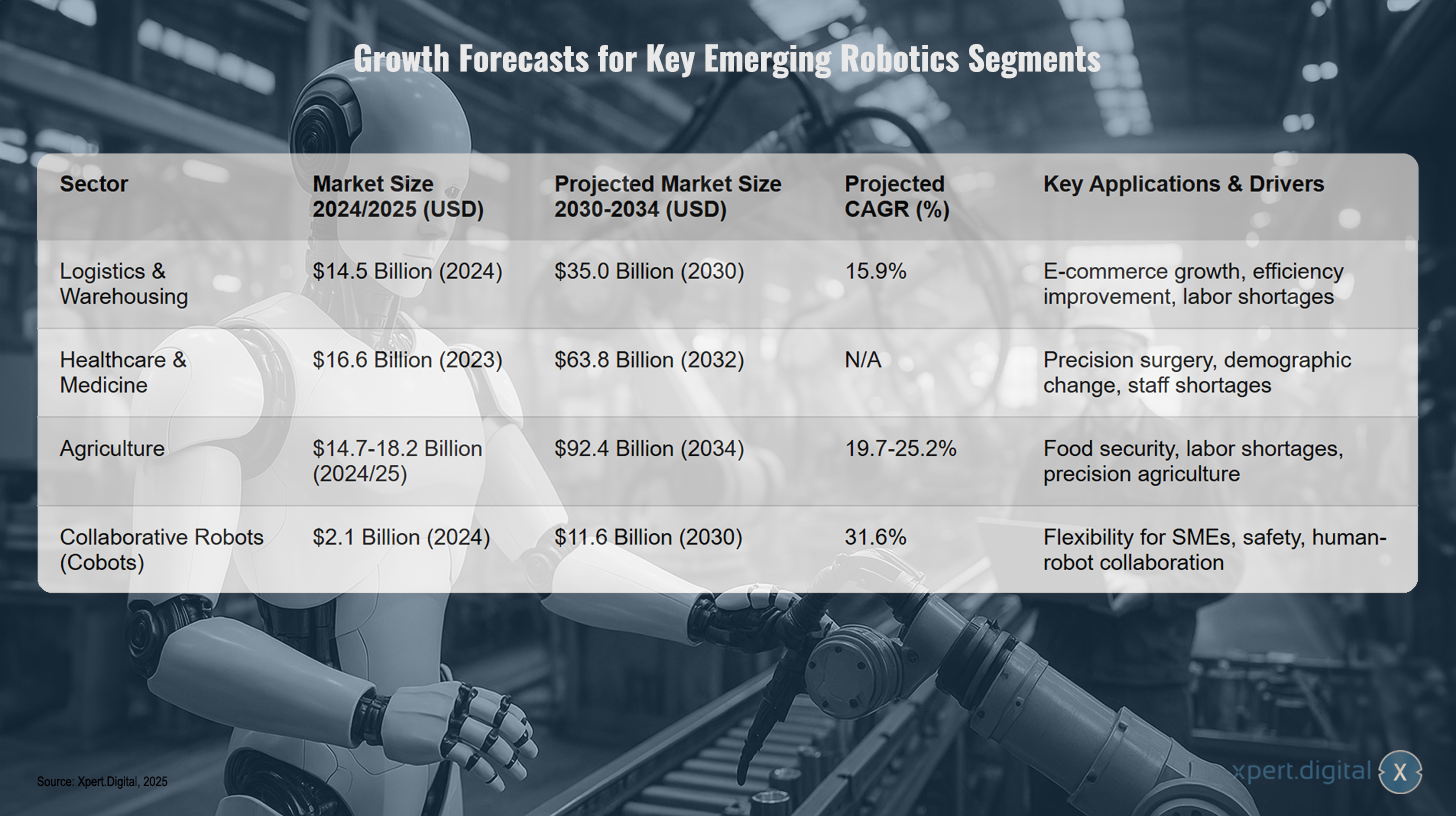

- Logistik och lagerhållning: E-handelsboomen och pressen på effektivitet driver på en enorm marknad för logistikrobotar (autonoma mobila robotar, förarlösa transportsystem). Marknaden förväntas växa från cirka 14,5 miljarder USD år 2024 till cirka 35 miljarder USD år 2030 (en årlig tillväxttakt på cirka 16 %). Företag som Amazon har redan 750 000 robotar i drift för att automatisera sina distributionscentraler.

- Hälsovård: En snabbt växande sektor. Marknaden för medicinsk robotik förväntas öka från 16,6 miljarder USD år 2023 till 63,8 miljarder USD år 2032. Tillämpningar inkluderar högprecisionsrobotassisterad kirurgi (t.ex. da Vinci-systemet), patientvård, desinfektion och läkemedelsleverans.

- Jordbruk (Agri-Tech): Driven av arbetskraftsbrist och behovet av livsmedelssäkerhet står marknaden för jordbruksrobotar redo för massiv expansion. Prognoser förutspår en tillväxt från cirka 15–18 miljarder USD under 2024/2025 till över 90 miljarder USD år 2034 (en årlig tillväxttakt på cirka 20–25 %). Robotar används för exakt plantering, ogräsrensning, sprutning och skörd.

- Samarbetande robotar (cobotar): Detta är en viktig tillväxtmarknad. Cobotar är utformade för att arbeta säkert tillsammans med människor, är mer kostnadseffektiva och enklare att programmera, vilket gör dem idealiska för små och medelstora företag (SMF). Marknaden förväntas växa från cirka 2,1 miljarder USD år 2024 till över 11,6 miljarder USD år 2030 (CAGR >31%). De vinner snabbt framåt inom montering, svetsning och materialhantering.

Tillväxtprognoser för viktiga framväxande robotsegment

Tillväxtprognoser för viktiga framväxande robotsegment – Bild: Xpert.Digital

Obs: Prognoser för årlig tillväxttakt (CAGR) och marknadsstorlek varierar beroende på källa och prognosperiod.

Dessa siffror visar att robotikens framtid inte bara ligger i fler fabriksrobotar, utan i diversifiering till helt nya, snabbväxande ekonomiska sektorer, alla drivna av AI. Detta kvantifierar "nästa våg" av automatisering.

Robotindustrin visar exceptionella tillväxtmöjligheter inom olika segment. Inom logistik- och lagerhållningssektorn förväntas marknaden växa från 14,5 miljarder USD år 2024 till 35,0 miljarder USD år 2030, vilket motsvarar en genomsnittlig årlig tillväxttakt (CAGR) på 15,9 procent. Denna tillväxt drivs av fortsatt e-handelsexpansion, behovet av effektivitetsförbättringar och den ökande arbetskraftsbristen.

Även hälso- och sjukvårdssektorn rapporterar imponerande siffror: Från 16,6 miljarder USD år 2023 förväntas marknaden växa till 63,8 miljarder USD år 2032. Precisionskirurgi, demografiska förändringar och personalbrist är de främsta drivkrafterna bakom denna expansion.

Jordbrukssektorn utvecklas särskilt dynamiskt, med robotlösningar som förväntas uppgå till mellan 14,7 och 18,2 miljarder USD under 2024/25 och växa till 92,4 miljarder USD år 2034. Denna utveckling, med en beräknad årlig tillväxttakt på 19,7 till 25,2 procent, drivs av livsmedelssäkerhet, arbetskraftsbrist och den ökande förekomsten av precisionsjordbruk.

Samarbetande robotar, eller cobotar, upplever den starkaste tillväxten, med ett marknadsvärde som förväntas öka från 2,1 miljarder USD år 2024 till 11,6 miljarder USD år 2030. Med en exceptionell årlig tillväxttakt på 31,6 procent drar detta segment nytta av den flexibilitet de erbjuder små och medelstora företag, ökade säkerhetsstandarder och den pågående utvecklingen av samarbete mellan människa och robot.

Den nya industriella kapplöpningen: Geopolitisk strategi och teknologisk överhöghet

Robotik och AI har utvecklats från rent ekonomiska verktyg till centrala pelare i nationella geopolitiska strategier. Sättet som globala makter främjar dessa teknologier avslöjar djupa skillnader i deras ekonomiska och politiska filosofier.

Kinas "Made in China 2025" (MIC 2025) är en statligt styrd industripolitik som syftar till att göra Kina till den dominerande kraften inom global högteknologisk tillverkning, inklusive robotik och AI. Det uttryckliga målet är att minska beroendet av utländsk teknik och uppnå 70 procents självförsörjning av kärnkomponenter och material till 2025. Detta utgör en direkt utmaning för västvärldens tekniska ledarskap. Strategin använder massiva statliga subventioner, uppskattade till hundratals miljarder dollar, mobilisering av statligt ägda företag, lågräntelån och ett aggressivt förvärv av utländsk immateriell egendom och talang. Resultaten är synliga: Kinas robottäthet ökar snabbt, och dess inhemska robottillverkare tar nu 47 % av deras inhemska marknad, upp från ett långsiktigt genomsnitt på 28 %.

United States National Robotics Initiative (NRI) har en mer decentraliserad, forskningsinriktad strategi för att påskynda utvecklingen och användningen av robotar som samarbetar med människor (co-robotar). Målet är att främja grundforskning och upprätthålla USA:s innovationsledarskap. NRI är ett federalt program med flera myndigheter (NSF, NASA, NIH, USDA, etc.) som tillhandahåller finansiering för akademisk och samhällsforskning. Finansieringen uppgår till tiotals miljoner dollar årligen per myndighet och fokuserar på områden som interaktion mellan människa och robot, skalbarhet och samhällspåverkan. Detta står i skarp kontrast till Kinas top-down-strategi för industriell utveckling.

Europeiska unionens strategi (Horisont Europa) syftar till att stärka EU:s vetenskapliga och tekniska bas, öka innovationskapaciteten och upprätthålla konkurrenskraften, samtidigt som etiska överväganden respekteras. EU ser robotteknik som avgörande för återindustrialisering och för att hantera samhällsutmaningar som en åldrande befolkning. EU använder sitt massiva ramprogram för forskning och utveckling, Horisont Europa (med en budget på 95,5 miljarder euro fram till 2027), för att finansiera forskningsprojekt. EU upprätthåller ett offentlig-privat partnerskap (SPARC) för att samordna insatser och planerar att genomföra en omfattande EU-omfattande robotstrategi senast 2025. Fokus ligger på att bygga ett robust ekosystem och ett regelverk (t.ex. AI-lagen).

Dessa olika tillvägagångssätt återspeglas också i debatten kring omkonfigurering av leveranskedjor (reshoring/nearshoring). Geopolitiska spänningar och störningar i leveranskedjorna har fått västerländska företag att överväga att flytta tillbaka produktionen hem. Automatisering ses som en viktig drivkraft för denna förändring, eftersom den kan kompensera för högre arbetskraftskostnader i USA och Europa. Undersökningar visar på en stark avsikt: 74 % av europeiska och 70 % av amerikanska företag planerar att reshorta eller nearshore, medan majoriteten planerar att investera i robotik för att underlätta detta. Verkligheten är dock mer komplex. En studie från Världsbanken fann en negativ korrelation mellan automatiseringsimplementering och reshoring från 2008 till 2019, vilket tyder på att automatisering faktiskt kan ha gjort offshore-produktion mer effektiv och attraktiv, vilket minskat incitamentet att reshorta.

Det finns en grundläggande filosofisk och strategisk skillnad i stormakternas synsätt på robotik. Kina följer en statskapitalistisk modell av "teknonationalism" som syftar till industriell dominans och självförsörjning. USA och EU följer en mer "liberal-teknologisk" modell inriktad på grundforskning, offentlig-privata partnerskap och regulatoriskt ledarskap. Detta är inte bara en teknologikapplöpning, utan en kollision mellan ekonomiska system. Kinas MIC 2025 sätter uttryckligen mål om importsubstitution och att skapa nationella mästare för att dominera de globala marknaderna. Däremot fokuserar det amerikanska NRI och det europeiska Horizon Europe på att finansiera "grundforskning" och "upprätthålla etiska överväganden". Detta återspeglar deras underliggande ekonomiska filosofier: Kinas statsstyrda utveckling kontra västvärldens marknadsorienterade innovationsekosystem. Detta banar väg för en långsiktig konkurrenskamp som utkämpas på olika slagfält.

Samtidigt är berättelsen om reshoring förenklad. Automatisering är ett tveeggat svärd för leveranskedjor: det kan möjliggöra reshoring genom att göra inhemsk produktion lönsam, men det kan också befästa offshoring genom att göra avlägsna fabriker ännu mer effektiva och kostnadseffektiva. Slutresultatet kommer att bero på ett komplext samspel mellan teknikkostnader, arbetskraftskostnader, transportkostnader och geopolitiska riskberäkningar. Den nuvarande trenden med reshoring kan därför drivas mer av icke-ekonomiska faktorer (geopolitisk risk, statliga incitament) än av rena ekonomiska beräkningar av automatisering. Automatisering är ett nödvändigt, men inte tillräckligt, villkor för reshoring.

Långsiktiga scenarier för människa-maskin-ekonomin

Att sammanfatta aktuella trender möjliggör prognoser för potentiella långsiktiga framtider för den globala ekonomin som går utöver kortsiktiga prognoser och tar hänsyn till djupgående strukturella förändringar. Tre huvudscenarier framträder, vart och ett baserat på olika antaganden om teknikens och samhällets utveckling.

- Scenario 1: Intelligensexplosionen och vinnaren-tar-allt-ekonomin.

Detta scenario, populärt i Silicon Valley, menar att tillämpningen av AI på själva AI-utvecklingen kommer att leda till rekursiv självförbättring och en exponentiell ökning av tekniska förmågor. I kombination med robotik ("självkörande labb") kan detta resultera i exempellöst snabba framsteg inom alla områden, från medicin till materialvetenskap. Det ekonomiska resultatet är en "vinnaren-tar-allt"-dynamik, där det företag eller den nation som uppnår detta genombrott först samlar enorm ekonomisk och politisk makt. Detta kan förvärra ojämlikheten på global skala, men också potentiellt skapa en ekonomi av överflöd efter knapphet. - Scenario 2: Transformations- och anpassningsekonomin.

Detta är ett mer moderat scenario, i linje med OECD:s och WEF:s prognoser. Det antar att AI är en allmän teknik (GPT), liksom ångkraft eller elektricitet, som kommer att förändra alla sektorer i grunden men inte leda till massarbetslöshet. Kärndynamiken är kontinuerlig förändring på arbetsmarknaden: uppgifter kommer att automatiseras, jobb kommer att omvandlas och nya jobb kommer att skapas. WEF förutspår att år 2030 kommer 14 % av dagens jobb att vara nya (170 miljoner), medan 39 % av en arbetstagares kärnkompetenser kommer att vara föråldrade. Den centrala utmaningen i detta scenario är inte brist på jobb, utan ett massivt kompetensgap och behovet av livslångt lärande för att hålla jämna steg. - Scenario 3: Den stagnerande och ojämlika ekonomin.

Detta scenario bygger på Acemoglus och Restrepos arbete. Det antyder att om framtida automatisering förblir "medioker" – det vill säga att den tränger undan arbetskraften utan att generera massiva produktivitetsvinster – kan resultatet bli en ihållande långsam BNP-tillväxt i kombination med ökande ojämlikhet. I denna framtid tjänar automatisering främst till att flytta inkomster från arbetskraft till kapitalägare, vilket urholkar medelklassen och dämpar konsumenternas efterfrågan. Detta kan leda till en självförstärkande cykel där svag efterfrågan avskräcker just de investeringar som behövs för banbrytande innovation, vilket resulterar i ekonomisk stagnation.

Oavsett scenario kommer AI och robotteknik att ha en djupgående inverkan på de offentliga finanserna. En utbredd användning skulle kunna öka BNP och skatteintäkter. Förluster av arbetstillfällen skulle dock kunna öka utgifterna för socialförsäkringssystem (arbetslöshet, omskolningsprogram). Statlig användning av AI skulle kunna förbättra effektiviteten (t.ex. i skatteuppbörd), men det kräver också betydande initiala investeringar.

Det slutgiltiga långsiktiga ekonomiska resultatet är inte tekniskt förutbestämt. Det formas av de politiska beslut som fattas idag inom områdena utbildning, FoU-finansiering, beskattning och socialt stöd. De tre scenarierna är alla rimliga och baserade på olika tolkningar av tillgängliga data. Scenario 1 är beroende av ett specifikt tekniskt genombrott. Scenario 3 är beroende av att en viss typ av automatisering fortsätter (arbetskraftsförflyttande men inte högproduktiv). Scenario 2 är medelvägen. Politik kan påverka vilken väg vi tar. Till exempel kan en skattepolitik som gynnar kapital framför arbetskraft uppmuntra "medelmåttig" automatisering och driva oss mot scenario 3. Omvänt skulle massiva offentliga investeringar i grundforskning och utbildning kunna främja mer kompletterande tekniker och en högkvalificerad arbetskraft, vilket styr oss mot scenario 2. Således är "arbetets framtid" inte något som bara kommer att hända oss; det kommer att aktivt formas av regeringars och företags politiska och investeringsbeslut under det kommande decenniet. Debatten om framtiden är egentligen en debatt om nutidens prioriteringar.

Vår rekommendation: 🌍 Obegränsad räckvidd 🔗 Uppkopplad 🌐 Flerspråkig 💪 Säljkraft: 💡 Autentisk med strategi 🚀 Innovation möter 🧠 Intuition

Från lokalt till globalt: Små och medelstora företag erövrar världsmarknaden med en smart strategi - Bild: Xpert.Digital

I en tid där ett företags digitala närvaro avgör dess framgång ligger utmaningen i att skapa en autentisk, personlig och långtgående närvaro. Xpert.Digital erbjuder en innovativ lösning som positionerar sig som skärningspunkten mellan en branschnav, en blogg och en varumärkesambassadör. Den kombinerar fördelarna med kommunikations- och försäljningskanaler i en enda plattform och möjliggör publicering på 18 olika språk. Samarbete med partnerportaler och möjligheten att publicera artiklar på Google News och en pressdistributionslista med cirka 8 000 journalister och läsare maximerar innehållets räckvidd och synlighet. Detta representerar en avgörande faktor inom extern försäljning och marknadsföring (SMarketing).

Mer information här:

Slutet på automatiseringen: Varför robotar blir riktiga affärspartners

Navigering i robotåldern: Strategiska rekommendationer och etiska ramverk

Denna sista del omsätter analysen till handlingsbara strategier och belyser de avgörande etiska riktlinjer som behövs för att säkerställa att robotåldern gynnar samhället som helhet.

Relaterat till detta:

En politisk färdplan för en automatiserad framtid

Detta avsnitt sammanfattar de utmaningar som identifierats i rapporten i en sammanhängande uppsättning policyrekommendationer för viktiga intressenter.

För regeringar

- Investeringar i humankapital: Den absolut viktigaste utmaningen är att förbättra bredden och kvaliteten på utbildning. Detta inkluderar att stärka STEM-färdigheter, men också att fokusera på kompetenser som maskiner inte enkelt kan replikera: kreativitet, kritiskt tänkande, samarbete och motståndskraft. Livslångt lärande bör stödjas genom subventionerade konton eller skatteincitament för omskolning.

- Modernisering av socialförsäkringssystem: Den gamla modellen för arbetslöshetsförsäkring är olämplig för en tid av frekventa jobbbyten. Nya idéer som löneförsäkring (för att komplettera lönerna för uppsagda arbetare som accepterar lägre betalda jobb), mer generösa inkomstskatteavdrag och överförbara förmåner för arbetare i gigekonomin måste undersökas och testas.

- Styra innovation: Skattepolitik och finansiering av forskning och utveckling bör användas för att främja utvecklingen av teknik som kompletterar, snarare än ersätter, mänsklig arbetskraft. Man bör överväga att beskatta företag som permanent uppsäger anställda på grund av automatisering, samtidigt som man subventionerar dem som omskolar dem.

För företag

- Omskolning som en kärnstrategi: Företagsledare förväntar sig i stor utsträckning att behöva omskola sin personal. Detta bör inte vara en eftertanke, utan snarare en central del av företagets strategi. Investeringar i praktisk utbildning och partnerskap med utbildningsinstitutioner är avgörande.

- Omforma arbete och arbetsflöden: Integrationen av människor och maskiner måste aktivt utformas för att skapa säkra, produktiva och givande arbetsmiljöer. Fokus bör ligga på samarbete mellan människa och maskin, vilket kan vara mer produktivt än om människor eller robotar arbetar ensamma.

För utbildningsinstitutioner

- Läroplanreform: Läroplanerna behöver uppdateras för att förbereda eleverna för framtidens arbetsliv. Detta innebär mindre utantillinlärning och mer betoning på problemlösning, systemtänkande och digitala färdigheter.

- Integrering av robotik i utbildning: Det finns en betydande skillnad mellan robotikens betydelse och dess närvaro i utbildningsprogram. Fler institutioner behöver använda robotar i klassrummet för att bygga en framtidssäker arbetsstyrka.

Det etiska imperativet: Styrelsen i en värld av intelligenta maskiner

Detta avsnitt tar upp de kritiska icke-ekonomiska utmaningar som, om de lämnas oåtgärdade, skulle kunna undergräva allmänhetens förtroende och hindra framsteg.

- Partiskhet och rättvisa: AI-system lär sig av data, och om dessa data återspeglar historiska partiskheter kommer de robotar de kontrollerar att vidmakthålla och till och med förstärka diskriminering inom områden som rekrytering eller brottsbekämpning. Detta kräver utveckling av olika och representativa utbildningsdataset och utförande av regelbundna algoritmiska granskningar.

- Dataskydd och övervakning: Robotar utrustade med kameror, mikrofoner och sensorer är kraftfulla datainsamlingsenheter. Deras användning i hem, sjukhus och offentliga utrymmen väcker betydande problem med dataskyddet. Tydliga regler för datainsamling, användning och lagring behövs för att säkerställa transparens och användarkontroll.

- Ansvar och skadeståndsskyldighet: I takt med att robotar blir alltmer autonoma blir det komplext att fastställa ansvaret för skador. Om en självkörande bil råkar ut för en olycka eller en kirurgisk robot slutar fungera, vem är ansvarig – ägaren, tillverkaren eller programmeraren? Tydliga rättsliga ramar är avgörande för att klargöra dessa frågor. Detta är särskilt brådskande när det gäller dödliga autonoma vapen, där internationella avtal är nödvändiga.

- Människa-robotinteraktion och samhälleliga effekter: Den ökande integrationen av robotar i vardagen, särskilt sociala robotar eller sällskapsrobotar, väcker psykologiska och sociala frågor. Det finns oro kring emotionellt beroende, robotars potential att ersätta snarare än komplettera mänskliga relationer, och hur detta kan förändra vår känsla av empati och gemenskap. Etisk design måste prioritera mänskligt välbefinnande och social samhörighet.

De etiska utmaningarna med robotik och AI är inte separerade från, utan djupt sammanflätade med, ekonomiska och geopolitiska frågor. Ett misslyckande med att etablera etisk styrning kan leda till en betydande ekonomisk och konkurrensmässig nackdel. EU:s tillvägagångssätt är ett tecken på detta. EU kopplar uttryckligen sin teknikfinansiering (Horizon Europe) till starka regulatoriska och etiska ramverk (AI-lagen). Detta kan ses som ett strategiskt drag. Genom att etablera en "guldstandard" för pålitlig och etisk AI/robotik skulle EU kunna utnyttja detta som en konkurrensfördel, liknande hur man har gjort med dataskydd (GDPR). Företag och länder som uppfattas som etiskt försumliga kan möta ett "förtroendeunderskott", vilket leder till konsumentmotreaktioner, begränsat marknadstillträde i reglerade regioner som EU och svårigheter att attrahera topptalanger. Proaktiv etisk styrning handlar därför inte bara om att "göra rätt sak", utan en avgörande del av en långsiktig strategi för att bygga en hållbar och globalt konkurrenskraftig robotindustri. Den omvandlar en potentiell börda till en strategisk fördel.

Från automatiserade verktyg till affärspartners

Analysen har visat att robottekniken redan oåterkalleligt har förändrat den globala ekonomin, och dess transformativa kraft, driven av konvergens med artificiell intelligens och formad av geopolitiska krav, kommer att fortsätta att öka. Eran då robotar sågs som enkla, repetitiva verktyg för att öka effektiviteten är definitivt över. Vi går in i en ny fas där intelligenta, autonoma maskiner blir integrerade aktörer i ekonomin – partners, konkurrenter och katalysatorer för förändring.

Resan från de första programmerbara armarna i fabrikerna på 1970-talet till dagens AI-drivna system var ett svar på ekonomiska påtryckningar och en källa till enorma produktivitetsvinster. Utan denna utveckling skulle västvärldens industriella landskap vara mer kargt, globala leveranskedjor mindre sofistikerade och många konsumtionsvaror dyrare. Men denna utdelning kom till ett pris: en betydande ökning av löneskillnader och en smärtsam omplacering av arbetare vars kompetens ersattes av maskiner.

Framtiden lovar ännu djupare integration. Nästa våg av robotik kommer att genomsyra inte bara fabriker, utan även sjukhus, gårdar, lager och våra hem. Denna exponentiella tillväxtpotential har placerat robotiken i centrum för nationella strategier och antänt en global kapplöpning om teknologisk överhöghet som kommer att bidra till att forma konturerna av 2000-talets världsordning.

Långsiktig utveckling är dock inte förutbestämd. Scenarier sträcker sig från en framtid av teknologiskt överflöd till en av stagnation och social splittring. Den avgörande faktorn som kommer att tippa vågskålen är inte tekniken i sig, utan vår förmåga att styra den klokt. Vårt framtida välstånd beror på vår förmåga att forma detta nya, komplexa partnerskap med intelligenta maskiner på ett smart, rättvist och etiskt sätt. Detta kräver djärva investeringar i utbildning och livslångt lärande, modernisering av våra sociala skyddsnät och skapandet av robusta etiska och rättsliga ramverk. Endast på detta sätt kan vi säkerställa att fördelarna med robotåldern delas i stor utsträckning och skapa en framtid där tekniken tjänar hela mänskligheten.

Vi finns här för dig - Konsulttjänster - Planering - Implementering - Projektledning

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling

Konrad Wolfenstein

Jag skulle gärna fungera som din personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret nedan eller helt enkelt ringa mig på +49 7348 4088 965 .

Jag ser fram emot vårt gemensamma projekt.

Skriv till mig

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital är ett nav för industrin med fokus på digitalisering, maskinteknik, logistik/intralogistik och solceller.

Med vår 360° affärsutvecklingslösning stödjer vi välrenommerade företag från nya affärer till eftermarknadsförsäljning.

Marknadsinformation, smarketing, marknadsautomation, innehållsutveckling, PR, utskick, personliga sociala medier och lead nurturing är en del av våra digitala verktyg.

Du hittar mer information på: www.xpert.digital - www.xpert.solar - www.xpert.plus

Håll kontakten