Röd varning! BlackRock drar i nödbromsen: Är den privata kreditmarknaden på väg att kollapsa? När Wall Street-jättar stänger av pengakranen – Bild: Xpert.Digital

Konkurser, bedrägerier och ett permanent stopp: Är den första stora finansiella dominoeffekten på väg att störta?

Smärtsam saneringsprocess: Varför BlackRock, Blackstone och Co. plötsligt vacklar

Miljardlånebetalningar stoppade: Den dolda risken på den privata kreditmarknaden

I åratal ansågs den privata kreditmarknaden vara en lukrativ och till synes säker guldgruva utanför det vanliga banksystemet. Men våren 2026 börjar varningstecknen växa om att ekosystemet, som har vuxit till över två biljoner dollar, står inför ett kritiskt test. När jättar som BlackRock, Blackstone och Blue Owl plötsligt tvingas drastiskt begränsa eller helt stoppa miljardutbetalningar till sina investerare är det inte längre bara normalt marknadsbrus. Utlöst av uppmärksammade konkurser och bedrägerianklagelser mot stora låntagare avslöjas ett strukturellt likviditetsproblem. När aktiekurserna för de stora kapitalförvaltarna rasar och minnen från tiden före finanskrisen 2008 dyker upp igen, står Wall Street och investerare världen över inför den angelägna frågan: Bevittnar vi bara den smärtsamma korrigeringen av en överhettad marknad – eller början på en ny, okontrollerbar kedjereaktion i det finansiella systemet?

Privat kredit på gränsen? Stresstestet på 2 biljoner dollar

När världens största kapitalförvaltare stänger av pengakranen är det ingen slump

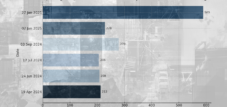

I början av mars 2026 hände något som omedelbart uppfattades som en varningstecken av finansmarknaderna: BlackRock, världens största kapitalförvaltare med ungefär tio biljoner dollar i förvaltat kapital, informerade investerare i sin HPS Corporate Lending Fund om att de bara skulle behandla hälften av deras inlösenförfrågningar. De som ville ha tillbaka sina pengar fick bara 620 miljoner dollar istället för de begärda 1,2 miljarderna dollar – med förklaringen att en avtalsklausul åberopades som begränsade kvartalsvisa inlösen till fem procent av de utestående aktierna. BlackRocks aktie föll därefter med över åtta procent. Det var första gången i fondens historia som denna klausul behövde aktiveras. Och det var inte början på historien, utan snarare en vändpunkt i en redan pågående kris.

Den privata kreditmarknadens anatomi

För att förstå varför detta ögonblick fick så många varningsklockor att ringa måste man förstå strukturen på den privata kreditmarknaden. Efter den globala finanskrisen 2008 tvingade regelreformer bankerna att avsevärt minska sin exponering mot riskfyllda företagslån. Icke-banklångivare – direkta utlåningsfonder, affärsutvecklingsföretag och specialiserade utlåningsplattformar – strömmade till för att fylla det resulterande gapet. Den utestående lånevolymen för dessa bolag ökade från cirka 100 miljarder dollar år 2010 till över 1,2 biljoner dollar i mitten av 2024, vilket dokumenterats av Bank for International Settlements. Hela det privata kreditekosystemet, inklusive tillgångsbaserad utlåning och strukturerade lån, uppskattas i olika analyser till att vara värt mellan 1,8 och 2,5 biljoner dollar.

Grundmodellen för dessa fonder verkade robust: De beviljade lån till medelstora och större privata företag till högre räntor än investment grade-obligationer, med rörliga räntekomponenter som gav attraktiv avkastning under högräntefasen med början 2022, och med säkerheter och kovenanter som erbjöd ett visst skydd. Det strukturella problemet ligger dock i en likviditetsmissmatch som är inneboende i systemet: Fonderna ger ut lån med löptider på fem till sju år, men låter ofta sina investerare ta ut sina medel kvartalsvis. Detta fungerar utan problem så länge investerarnas förtroende är högt och utflödena förblir låga. Det upphör att fungera när – av någon anledning – många investerare samtidigt kräver tillbaka sina pengar.

Den första gnistan: Tricolor och First Brands

Vägen till den nuvarande krisen började hösten 2025 med två konkurser som vid första anblicken verkade vara isolerade incidenter, men visade sig vara förebud om ett djupare strukturellt problem. Tricolor Holdings, en Texas-baserad subprime-billångivare, ansökte om konkursskydd enligt kapitel 7 den 10 september 2025 – den allvarligaste formen av företagslikvidation enligt amerikansk lag. Amerikanska åklagare åtalade senare grundaren och VD:n Daniel Chu och operativa chefen David Goodgame: Cheferna påstås ha systematiskt blåst upp värdet på sina lånesäkerheter sedan åtminstone 2018 och därigenom samlat in miljarder från långivare och investerare. Ett klassiskt Ponzi-upplägg, förpackat i en modern finansiell arkitektur.

Bara några veckor senare, den 28 september 2025, ansökte First Brands Group, en amerikansk billeverantör som stöds av Apollo Global Management, om konkursskydd enligt kapitel 11, vilket avslöjade ett berg av skulder på mellan tio och femtio miljarder dollar mot tillgångar på endast en till tio miljarder dollar. Även här avslöjade utredningen ett nät av specialiserade företag, factoringarrangemang och tillgångssäkrade strukturer utanför den vanliga balansräkningen – skulder som många fordringsägare först erkände mycket sent. Grundarna Patrick James och hans bror Edward åtalades i New York i januari 2026 anklagade för lånebedrägeri på flera miljarder dollar. Framstående finansinstitut som UBS O'Connor och Jefferies Financial Group hade injicerat hundratals miljoner dollar i båda företagen.

I oktober 2025 fann JPMorgans VD Jamie Dimon en passande metafor för det som höll på att bli uppenbart: om du ser en kackerlacka finns det förmodligen fler. Varningen skulle visa sig vara profetisk.

Dominoeffekten börjar falla: Blåugglan och det permanenta stoppet

Nästa avgörande eskalering kom i februari 2026. Blue Owl Capital, en av de mest framstående aktörerna inom privat kreditvärlden, stoppade permanent inlösen från sin OBDC-II-fond på 1,6 miljarder dollar – inte en tillfällig åtgärd, utan ett permanent upphörande. Samtidigt tillkännagav företaget likvidationen av tillgångar på 1,4 miljarder dollar från tre lånefonder för att möta återstående inlösenförfrågningar till 30 procent av det nuvarande investeringsvärdet. Blue Owls aktie rasade därefter med så mycket som 10 procent. Signalen till marknaden var tydlig: när även stora, välkapitaliserade privata kreditgivare stänger sina dörrar, tyder det på systemiska likviditetsproblem.

Exakt tre veckor senare kom BlackRock-chocken den 6 mars 2026 – och kort därefter avslöjades att branschledaren Blackstone också stod inför rekordstora inlösenförfrågningar. Investerare krävde cirka 3,8 miljarder dollar från deras flaggskeppsfond BCRED – motsvarande 7,9 procent av fondens tillgångar, vilket avsevärt översteg den normala kvartalsgränsen på fem procent. För att förhindra panik höjde Blackstone gränsen till sju procent och täckte det återstående gapet med 400 miljoner dollar i privata bidrag från över 25 seniora partners. En signal om anmärkningsvärd symbolisk makt: Ledningen för världens största alternativa kapitalförvaltare drog i egna fickor för att upprätthålla förtroendet.

Vår amerikanska expertis inom affärsutveckling, försäljning och marknadsföring

Vår amerikanska expertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Finanskris 2.0? Varför Wall Street nu darrar inför ett nytt 2008

Marknadsreaktion: När Wall Streets tungviktare faller

Reaktionen på aktiemarknaderna var uttalad. Under de sex månader som följde krisens början förlorade Blackstone ungefär en tredjedel av sitt marknadsvärde, Blue Owl över 42 procent, KKR 32 procent och Apollo Global Management cirka 20 procent. Apollos aktier hade redan förlorat 30 procent det året när Apollos VD, Marc Rowan, öppet beskrev situationen vid Bloomberg Invest Forum i New York den 3 mars 2026: Den privata kreditmarknaden, som är värd 1,8 biljoner dollar, genomgick en långvarig konsolideringsprocess.

Rowan identifierade två viktiga strukturella drivkrafter. För det första stod mjukvaruföretag för ungefär 30 procent av marknaden för leveraged buyout och representerade därmed en motsvarande andel av den totala kreditfinansierade verksamheten – en mycket koncentrerad risk som blev slående tydlig på grund av växande oro för AI-driven störning av mjukvaruaffärsmodeller. UBS-analyser varnar för att 25 till 35 procent av de totala privata kreditportföljerna är exponerade för betydande risk för AI-störningar. För det andra utformade den strukturella migrationen av kreditrisker från banksystemet till den privata kreditmarknaden – en avsiktlig konsekvens av regelreformerna efter 2008 – systemet som det fungerar idag. Detta kan vara smärtsamt, men det är en fundamental del av designen.

Systemfrågan: 2008 eller något annat?

Den uppenbara historiska analogin är förstås finanskrisen 2007 och 2008. I augusti 2007 frös fonder som förvaltades av den franska banken BNP Paribas sina utbetalningar – en händelse som nu anses vara en av de tidiga utlösarna av den globala finanskrisen. Denna bild tornar upp sig över den aktuella debatten, och ekonomen Mohamed El-Erian – tidigare chef för världens största obligationsförvaltare, PIMCO – har uttryckligen talat om en möjlig klassisk smitteffekt: ett marknadssegment sätts under press, förtroendet urholkas, investerare blir försiktiga och tar ut kapital, vilket sedan sätter press på nästa segment.

Skillnaderna från krisen 2008 är dock strukturellt betydande. Finanskrisen var ett tätt nät av ömsesidiga kreditrelationer mellan banker, värdepapperiseringar som paketerade kreditrisker i ogenomskinliga produkter och derivatexponeringar som sammankopplade hela systemet. När en tråd brast, darrade hela nätet. Idag finns många risker i slutna fondstrukturer – direktutlåningsfonder, BDC:er, specialiserade kreditplattformar – som till stor del är separerade från banksystemet genom regelverk. Detta begränsar risken för systemisk smitta, men eliminerar den inte helt. Gränssnittet mellan privata kreditfonder och det vanliga banksystemet finns fortfarande kvar – genom kreditlinjer, gemensam utlåning och det faktum att JP Morgan begränsade utlåningen till privata kreditfonder i början av mars 2026.

Samtidigt signalerade Goldman Sachs sin avsikt att lägga vad på nedgången i värdet på företagslån – ett erbjudande som banken hade gjort i liknande form strax före utbrottet av finanskrisen 2008, och som av insiders uppfattas som en varningssignal. Parallellerna kan vara en slump. Eller kanske inte.

Enligt tidigare fondförvaltare,

I början av mars 2026 spreds ett sms av den tidigare fondförvaltaren och hedgefondgrundaren George Noble viralt på den sociala medieplattformen X. Noble beskrev hur vi bevittnade en finanskris som utvecklades i realtid. Han menade att när världens största kapitalförvaltare började hindra investerare från att få tillbaka sina pengar, var det inte bara marknadsbrus, utan en varningstecken. Detta skarpa uttalande slog an och delades miljontals gånger – inte minst för att det uttryckte en rädsla som många investerare redan hyste men ännu inte öppet hade uttryckt.

Nobles analys är varken nonsens eller en given sak. Den privata kreditkrisen är verklig och drabbar riktiga investerare som lider verkliga förluster. Det är dock inte 2008 än – den systemiska spridningen till det vanliga banksystemet och den bredare reala ekonomin har ännu inte materialiserats. Citigroups VD Jane Fraser betonade i slutet av februari 2026 att hon inte såg någon systemrisk för det finansiella systemet, trots att det fanns problem inom enskilda områden. UBS-analytiker uppskattade potentiella konkursnivåer på upp till 15 procent i värsta tänkbara scenario – betydligt högre än nuvarande nivåer, men fortfarande under scenarierna för en systemisk katastrof.

Smärtsam rengöringsprocess

Det som den nuvarande utvecklingen sannolikt förebådar är inte en systemisk kollaps, utan en smärtsam utskakning av ett marknadssegment som på tio år har förvandlats från en nisch till en avgörande finansieringskälla för amerikanska och alltmer europeiska små och medelstora företag (SMF). Den privata kreditmarknaden har upplevt en exempellös expansion sedan 2010, möjliggjord av en lågräntemiljö med lite konkurrenstryck och ännu mindre regulatorisk granskning.

Nu återkommer strukturella risker: Företag som inte längre kan hantera sina skulder under högre räntor kommer att bli insolventa. Fonder som har byggt upp riskfyllda portföljer kommer att behöva realisera förluster. Investerare som sökte attraktiv avkastning genom att investera i illikvida produkter möter nu begränsningarna av kontraktsenliga inlösenrestriktioner. Och tillsynsmyndigheter, som tidigare har ägnat liten uppmärksamhet åt sektorn, kommer nu att övervaka den noggrannare.

Den verkliga frågan för de kommande månaderna är inte om det kommer att göra ont – det gör det redan, och det kommer att göra ännu mer ont. Frågan är om de institutionella strukturerna på den privata kreditmarknaden är tillräckligt robusta för att absorbera omskakningarna utan att undergräva förtroendet för de bredare finansmarknaderna. Varningsklockorna ringer i det monetära systemets maskinrum. Huruvida de förebådar en storbrand eller bara början på en länge försenad normalisering kommer att avslöjas under nästa kvartalsvisa resultatsäsong.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här: