USA är inte vår vän! EU:s tång: Den bittra sanningen om den transatlantiska alliansen

Xpert-förhandsversion

Available in 27 languages 📢

Föredra Xpert.Digital på GoogleⓘPublicerad den: 3 juli 2026 / Uppdaterad den: 3 juli 2026 – Författare: Konrad Wolfenstein

USA är inte vår vän! EU:s knipor: Den bittra sanningen om den transatlantiska alliansen – Bild: Xpert.Digital

Ekonomisk suveränitet: Varför Europa snarast behöver befria sig från USA:s makt

Europa reglerar, Amerika samlar in: Den transatlantiska relationen var en av hörnstenarna i den västerländska ekonomiska ordningen

Mellan strategiskt partnerskap och kostsamt beroende: Varför Europa snarast behöver inse sin relation med USA

I årtionden har det transatlantiska partnerskapet ansetts vara västvärldens orubbliga grund. Arbetsfördelningen verkade enkel och lönsam: USA garanterade militär säkerhet och gav teknologisk drivkraft, medan Europa lyste med sin industriella styrka och en stor, spenderande inhemsk marknad. Men de dagarna är över. Under ytan av gemensamma värderingar och diplomatiska klichéer har en djupgående strukturell asymmetri utvecklats, vilket i allt högre grad hotar europeiskt välstånd och politisk suveränitet.

Idag är bilden allvarlig: Medan Europa är massivt beroende av amerikanska strukturer inom viktiga områden som energi, digitalisering, finansmarknader och säkerhet, skördar amerikanska företag de strategiska och ekonomiska fördelarna. Från dyr flytande naturgas (LNG) och dominerande molninfrastrukturer till dollarns globala makt, använder USA konsekvent sin geopolitiska inflytande för att främja sina nationella intressen. Europa, å andra sidan, fastnar i fragmentarisk reglering istället för att bygga sin egen globalt konkurrenskraftiga motvikt.

För Tyskland, en ledande exportinriktad industrination, håller denna utveckling på att bli en fråga om överlevnad. Följande artikel erbjuder en skarp och opartisk analys av hur ett en gång jämlikt partnerskap har förvandlats till ett asymmetriskt beroendeförhållande – och vad Europa nu måste göra för att undvika att bli enbart en mottagare av order och ett försäljningsställe för amerikansk maktpolitik.

Europa betalar, amerikanska företag vinner, Washington sätter reglerna: Varför det transatlantiska partnerskapet är närmare än någonsin ekonomiskt, men blir alltmer kostsamt strategiskt för Europeiska unionen

Den transatlantiska relationen är en av hörnstenarna i den västerländska ekonomiska ordningen. I årtionden ansågs detta partnerskap vara ett framgångsexempel: USA erbjöd säkerhetsstabilitet, teknologisk dynamik, djupa kapitalmarknader och en enorm inhemsk marknad. Europa bidrog i sin tur med industriell styrka, exportkvalitet, institutionell stabilitet och marknader med stark köpkraft. Under lång tid verkade denna arbetsdelning produktiv och ömsesidigt fördelaktig. Men på senare år har relationens natur förändrats. Det som en gång var ett partnerskap mellan relativt balanserade maktcentra har i allt högre grad blivit en asymmetrisk relation där USA utnyttjar sina ekonomiska, tekniska, energimässiga och säkerhetsmässiga fördelar mycket mer konsekvent än Europeiska unionen utnyttjar sina egna styrkor.

Den centrala frågan är därför inte huruvida USA "utnyttjar" Europa i moralisk eller ens kriminell mening. Den mer exakta frågan är huruvida en strukturell asymmetri har blivit djupt rotad i den transatlantiska relationen, där USA oproportionerligt gynnas medan Europa bär en växande andel av de ekonomiska kostnaderna, strategiska riskerna och de politiska anpassningsbördorna. Ur ett ekonomiskt perspektiv finns det mycket som tyder på att så verkligen är fallet. USA agerar inom ramen för sina nationella intressen. Det verkliga problemet ligger därför mindre i amerikansk tuffhet än i europeisk öppenhet utan motsvarande motvikt, i europeisk fragmentering utan en sammanhängande industriell strategi och i en säkerhetsarkitektur som systematiskt begränsar ekonomisk suveränitet.

En saklig, strategisk analys måste undvika två fel. Det första felet ligger i en antiamerikansk förenkling. Europa är inte maktlöst, och USA är inte den enda orsaken till europeiska svagheter. Det andra felet ligger i den romantiserade synen på det transatlantiska partnerskapet. Hänvisningar till gemensamma värderingar ersätter inte en nykter bedömning av finansiella flöden, teknologiska beroenden, lokaliseringsbeslut och industripolitiska konsekvenser. Den som vill göra en strategisk bedömning måste beakta båda aspekterna samtidigt: USA är fortfarande oumbärligt för Europa, men just denna oumbärlighet har sedan länge blivit en kostnadsfaktor i sig.

Mer information här:

Den nya asymmetrin i den transatlantiska relationen

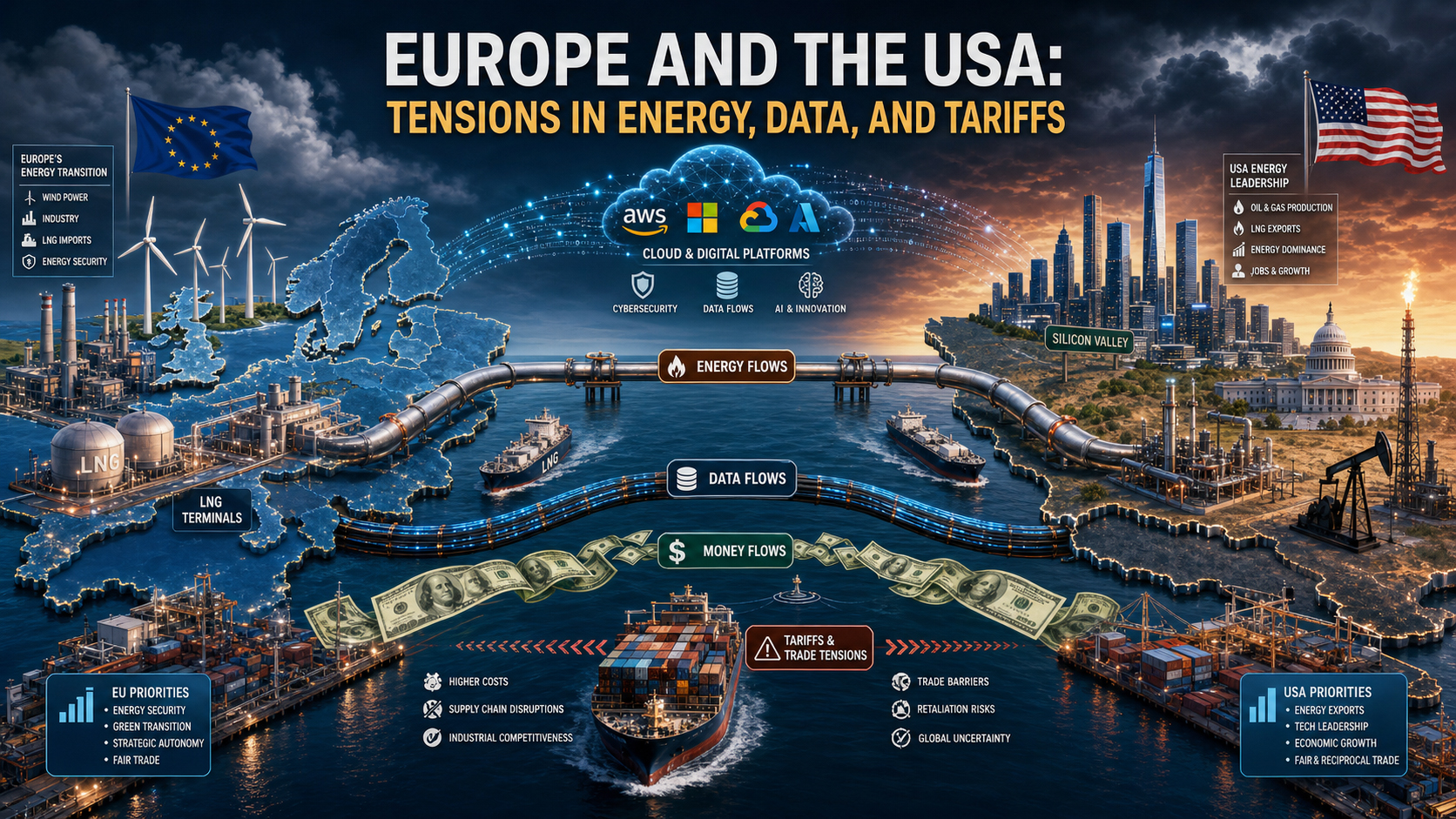

De ekonomiska relationerna mellan EU och USA är extremt nära. USA är en av de viktigaste marknaderna för europeisk varuexport. Samtidigt är Europa en mycket lönsam försäljnings-, investerings- och regleringsmiljö för amerikanska företag. Vid första anblicken verkar detta vara ett ömsesidigt arrangemang. En närmare titt avslöjar dock en kvalitativ förändring: USA kontrollerar de viktigaste områdena med högre strategisk avkastning. Dessa inkluderar energiexport under kristider, digitala plattformar, molninfrastrukturer, halvledar- och AI-ekosystem, internationella finansiella flöden, reservvalutafördelar, militära säkerhetsgarantier och möjligheten att genomdriva handels- och sanktionspolitik extraterritoriellt.

Europa, å andra sidan, har en omfattande inre marknad, industriella kärnkompetenser och regleringsmakt. Dessa styrkor omsätts dock bara delvis i strategisk hävstångseffekt. Den inre marknaden är fortfarande fragmenterad inom många områden, såsom kapitalmarknader, digitala tjänster, försvar, energiinfrastruktur och innovationsfinansiering. Dessutom kan regleringsstyrka inte ersätta industriellt ledarskap. De som sätter reglerna utan att kontrollera de ledande plattformarna, chippen, molnsystemen eller råvarukedjorna förblir i slutändan i en defensiv position. EU tenderar mot just detta mönster: man försöker reglera utländsk makt utan att ha byggt upp en motsvarande nivå av motmakt.

Dessutom finns det en skillnad i tidpunkten för politiska reaktioner. USA agerar snabbare, mer sammanhängande och strategiskt med större tydlighet när ekonomiska fördelar eller geopolitiska intressen står på spel. EU, å andra sidan, måste samordna intressena hos 27 medlemsstater, olika budgetsituationer, divergerande industriella strukturer och nationella valcykler. I praktiken innebär detta att medan Washington utövar påtryckningar omedelbart, reagerar Bryssel ofta sent, i etapper och med fokus på kompromisser. Det är just denna långsamhet som gör Europa förutsägbart och därför exploaterbart ur en strategiskt agerande partners perspektiv.

Energipolitik: Från ryskt till amerikanskt beroende

Få områden illustrerar denna nya asymmetri så tydligt som energipolitiken. Efter avbrottet i de ryska gasleveranserna var Europa tvunget att snabbt hitta ersättare. Flytande naturgas (LNG) från USA blev en central pelare i den europeiska energitryggheten. På kort sikt var detta rationellt och ofta det enda alternativet. Utan ytterligare LNG-leveranser skulle risken för leveransbrist, prischocker och produktionsstopp i delar av Europa ha varit betydligt större. I denna mening gynnades USA inte bara av utan fyllde också ett funktionellt gap.

Men just detta krishjälp har skapat en ny strukturell sårbarhet. Energi är inte bara en handelsvara, utan en strategisk produktionsfaktor. Den som förser Europas industri med dyr flytande naturgas (LNG) påverkar inte bara uppvärmningskostnader och elpriser, utan även investeringsbeslut, lokaliseringskalkyler och den internationella kostnadspositionen för energiintensiva sektorer. Amerikanska energiexportörer gynnas av den ihållande höga europeiska efterfrågan, medan europeiska företag lider av högre energipriser än många av sina amerikanska konkurrenter. Denna skillnad är särskilt uttalad inom kemi-, basmaterial-, metallbearbetnings-, gödselmedelsproduktion-, glastillverknings- och delar av logistiksektorn.

De ekonomiska konsekvenserna sträcker sig djupare än frågan om individuella gaspriser. Europas industripolitiska modell har länge förlitat sig på en kombination av teknisk expertis, kvalificerad arbetskraft, infrastrukturkvalitet och en jämförelsevis konkurrenskraftig energiförsörjning. Denna modell har skadats. Om energi förblir dyrare än i USA i åratal kommer inte bara driftskostnaderna att stiga, utan investeringar, forskningskapacitet och produktionskedjor kommer att förändras. Det som idag framstår som en tillfällig nackdel kan imorgon leda till permanent avindustrialisering eller åtminstone till omlokalisering av viktiga förädlingssteg. I den meningen är det nya LNG-beroendet inte bara en upphandlingsfråga, utan ett strukturellt problem inom industriell ekonomi.

Till detta kommer den maktpolitiska hävstångseffekten. I denna relation är USA inte bara en energileverantör utan också Europas säkerhetsankare. Denna dubbla roll förändrar varje förhandling. När samma partner tillhandahåller militärt skydd, utrikespolitiskt ledarskap och avgörande energiexport, ådrar sig Europa implicita lojalitetskostnader. Även i avsaknad av formell utpressning formar möjligheten till asymmetriska motåtgärder den svagare sidans beteende. Strategiskt relevant är inte bara vad som faktiskt hotas, utan också vad som är tänkbart och därför förväntat. I sådana situationer undviker Europa konfrontationer som en mer autonom aktör skulle vara mer benägen att riskera.

Detta betyder inte att Europa ska avstå från amerikansk LNG. Snarare är den realistiska slutsatsen att ett energipartnerskap utan en diversifieringsstrategi leder till en ny form av beroende. De som drar sig ur ett geopolitiskt motiverat monopol bara för att ingå i ett annat har inte tagit itu med problemets kärna. Europas uppgift är därför inte att moraliskt ifrågasätta amerikanska leveranser, utan att systematiskt minska sin egen sårbarhet genom fler försörjningskällor, större lagringskapacitet, förbättrade nät, starkare elintegration, en accelererad utbyggnad av flexibel produktion och en teknikneutral industripolitik.

Digitalt värdeskapande: Europa reglerar, Amerika tjänar

Asymmetrin i den digitala sfären är ännu mer uttalad än inom energipolitiken. USA dominerar de digitala infrastrukturerna, plattformarna, operativsystemen, molnarkitekturerna, programvarustandarderna och AI-ekosystemen som en växande andel av det europeiska värdeskapandet bygger på. Europa är inte ett teknologiskt ingenmansland i detta system, utan inom strategiskt viktiga områden är det ofta en kund, inte en leverantör. Denna rollfördelning har enorma ekonomiska konsekvenser eftersom digitala marknader tenderar mot hög skalavkastning, nätverkseffekter och en dynamik där vinnaren får mest. De som sätter standarder tidigt och skalar upp globalt ockuperar marknaderna permanent. De som reglerar senare kan begränsa missbruk, men kan knappast förändra den grundläggande värdeskapandearkitekturen.

EU har främst reagerat på denna situation med reglering. Den allmänna dataskyddsförordningen (GDPR), lagen om digitala marknader, lagen om digitala tjänster och AI-lagen visar att Europa verkligen har normativt och reglerande inflytande. Denna styrka är dock ambivalent. Å ena sidan skyddar den medborgarna, konkurrensen och rättsstatsprincipen. Å andra sidan maskerar den en svaghet i industripolitiken: Europa reglerar främst företag som huvudsakligen inte är baserade i Europa. Som ett resultat fortsätter vinster, dataåterbäring, stordriftsfördelar och kapitalmarknadseffekter att i stor utsträckning flöda till USA. Europa bär den reglerande bördan, riskerna med marknadsliberalisering och anpassningskostnader, medan amerikanska företag fortsätter att suga ut de avgörande digitala vinsterna trots påföljder och restriktioner.

Detta är särskilt avgörande för moln- och datainfrastrukturer. Företag, offentliga förvaltningar, forskningsinstitutioner och i allt högre grad även industriella kontroll- och analysprocesser i Europa körs på system från USA-dominerade leverantörer. Detta innebär inte automatiskt en kontrollförlust i varje enskilt fall. Det innebär dock ett strukturellt beroende i ett lager som är centralt för framtida produktivitet. De som bara har begränsad kontroll över datalagring, datorkraft, utvecklarekosystem och AI-verktyg kommer att förlora suveränitet inom innovation, cybersäkerhet, affärsmodeller och industriell uppgradering av digitala processer på medellång och lång sikt.

Detta beroende genererar flera ekonomiska effekter samtidigt. För det första flödar intäkter från licenser, prenumerationer, konsulttjänster och plattformar regelbundet ut ur Europa. För det andra flyttas marknadsmakten till de ekosystem som kontrollerar gränssnitten mellan företag, kunder och data. För det tredje förstärks stordriftsfördelar till förmån för amerikanska leverantörer eftersom den europeiska efterfrågan ytterligare finansierar deras globala dominans. För det fjärde uppstår inlåsningseffekter: ju djupare europeiska företag är integrerade i amerikanska moln, programvarustackar och AI-verktyg, desto dyrare blir en senare övergång. Ur ett företagsperspektiv är detta ofta rationellt, men ur ett bredare europeiskt perspektiv är det problematiskt.

Den verkliga strategiska punkten är denna: Inom digital politik förväxlar Europa alltför ofta konsumentskydd med suveränitet. Skydd är viktigt, men det ersätter inte en industriell motmodell. En kontinent kan skydda sina medborgare från marknadsmakt och samtidigt förbli ekonomiskt beroende av just den marknadsmakten. Det är just detta som är EU:s paradoxala situation. Den är stark i reglering men svag i plattformar; synlig i sina normer men svag på kapitalmarknader; känslig för data men beroende av infrastruktur. USA utnyttjar denna situation inte olagligt, utan systemiskt. De äger de företag som Europa behöver, och Europa har hittills misslyckats med att bygga tillräckligt många av de företag som USA, tvärtom, behöver.

Handels- och tullpolitik: Marknadsöppning på europeisk nivå, maktpolitik på amerikansk nivå

Inom varuhandeln verkar den transatlantiska relationen vid första anblicken mindre ensidig. EU har under många år haft ett betydande handelsöverskott med USA. Tyskland har i synnerhet gynnats oproportionerligt mycket av tillgången till den amerikanska marknaden, särskilt inom sektorerna fordonsindustrin, maskinteknik, kemi, läkemedel och högvärdiga industrivaror. Därför skulle någon som enbart fokuserar på varuhandel kunna hävda att Europa inte är ett offer för amerikansk dominans, utan snarare en vinnare i denna relation.

Denna uppfattning är emellertid ofullständig. För det första är handelsöverskottet i varor bara en del av den övergripande relationen. Inom tjänstesektorn, särskilt inom digitala tjänster, immateriella rättigheter, programvara, plattformar och finansiella tjänster, är balansen betydligt mer gynnsam för USA. För det andra är den centrala frågan inte bara vem som uppnår vilken balans i en årlig statistik, utan vem som sätter spelreglerna. Det är just här maktobalansen ligger. Under senare år har USA upprepade gånger visat sin förmåga att strategiskt kombinera tullar, hot om sanktioner, subventionsregimer och säkerhetspolitiska argument för att utöva ekonomisk press på sina partner.

Den europeiska reaktionen på detta förblir ofta defensiv. För det första, eftersom enskilda medlemsstater har olika nivåer av exponering. För det andra, eftersom EU förståeligt nog är ovilligt att eskalera spänningarna. Ett exportorienterat ekonomiskt system lider särskilt av handelskrig. Men denna återhållsamhet har ett pris: den signalerar förutsägbarhet utan avskräckning. Om Washington vet att Bryssel bara kommer att vedergälla i begränsad omfattning eller med avsevärd fördröjning, förskjuts maktbalansen i förhandlingarna. Då präglas även ett formellt samarbetsförhållande av en implicit obalans.

Detta är särskilt tydligt i sektorer med högt politiskt symbolvärde. Bilar, stål, aluminium, halvledare och gröna industrier är inte bara råvaror, utan maktsektorer. USA skyddar och främjar dessa sektorer med en direkthet som länge var främmande för Europa. Program som Inflation Reduction Act har visat hur effektivt skatteincitament, subventioner, krav på lokalt innehåll och förutsägbara investeringsvillkor kan attrahera kapital. Europa svarade med debatter om statligt stöd, undantag och europeiska fonder – med andra ord, återigen långsammare och med större komplexitet. För investerare är signalen tydlig: USA agerar strategiskt på ett enhetligt sätt, medan Europa reagerar på ett regelbaserat och fragmenterat sätt.

Detta är särskilt kritiskt för Tyskland. I årtionden har den tyska modellen varit inriktad på öppna marknader, stabila regler och en hög grad av internationell arbetsdelning. Men när den globala ekonomin i allt högre grad formas av industriell maktpolitik förlorar en modell baserad på ömsesidiga regler sin robusthet, särskilt eftersom viktiga partner i allt högre grad agerar selektivt enligt sina egna nationella strategier. Öppenhet förvandlas då från en fördel till en risk om den inte kombineras med inhemska mekanismer för skydd, stöd och respons.

Vår amerikanska expertis inom affärsutveckling, försäljning och marknadsföring

Vår amerikanska expertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Dollar och makt: Hur den amerikanska finansordningen försvagar Europa

Finansmakt och dollarordningen: Den tysta återkomsten av amerikansk dominans

Motkraft istället för frikoppling: En realpolitisk plan för Europa

Den kanske minst synliga, men ekonomiskt mest djupgående, asymmetrin ligger i den finansiella arkitekturen. Med dollarn innehar USA världens centrala reservvaluta och avvecklingsvaluta. Detta ger dem fördelar som sträcker sig långt bortom utrikeshandeln. De kan lättare finansiera underskott, emittera statsobligationer i stor skala, attrahera kapital från hela världen och bedriva sin penningpolitik med global räckvidd. Konsekvenserna av amerikanska räntebeslut, dollarrörelser och finansiella sanktioner märks över hela världen, inklusive i Europa. Omvänt är Europas förmåga att utöva liknande hävstångseffekt mot USA mycket begränsad.

Denna finansiella makt genererar ett slags strukturell extra avkastning för USA. Internationella investerare, inklusive de från Europa, hjälper till att finansiera amerikanska underskott eftersom amerikanska statsobligationer anses vara en säker hamn och djupet på den amerikanska kapitalmarknaden är praktiskt taget oöverträffat. USA drar därmed nytta av en förtroendepremie som leder till lägre finansieringskostnader, större investeringsflexibilitet och ökad motståndskraft mot kriser. Europa, å andra sidan, saknar, trots att det har betydande besparingar, en liknande integrerad och attraktiv kapitalmarknad. Följaktligen hittar kapital från Europa ofta sin väg in i amerikanska tillgångar, företag och innovationsekosystem, snarare än att flöda in i europeisk skalning, infrastruktur eller teknisk suveränitet.

Detta innebär ett dubbelt problem för EU. För det första saknas en fullt utvecklad kapitalmarknadsunion som skulle kunna kanalisera privata besparingar mer effektivt till produktiva europeiska investeringar. För det andra intensifierar de amerikanska finansmarknadernas dominans dragningskraften till förmån för USA. Unga europeiska tillväxtföretag har ofta lättare att säkra stora finansieringsrundor, högre värderingar och en mer likvid exitmarknad där. Detta är inte en liten detalj, utan en central fråga om strategisk konkurrenskraft. Forskning ensam kan inte skapa industriellt ledarskap om kapitaluppbyggnad, ankarinvesterare och aktiemarknadsdjup koncentreras till andra jurisdiktioner.

Dollarsystemet fungerar också som ett geopolitiskt instrument. Sanktioner, betalningsrestriktioner och indirekt tvång att följa amerikanska regler påverkar också europeiska företag. Även om Europa hade andra politiska preferenser, tvingas dess företag ofta i praktiken att anpassa sig till den amerikanska finansmaktens ramverk. Strategiskt sett är detta en begränsning av den europeiska suveräniteten som går långt djupare än en enskild handelstvist. Det handlar om frågan om vem som i en kris kan definiera handlingsfriheten för ekonomiska aktörer.

Säkerhet som en ekonomisk hävstång

Den amerikanska militära rollen i att skydda Europa kan inte separeras från ekonomisk analys. Säkerhet är inte ett externt ramverk för ekonomin, utan snarare en produktionsfaktor i sig. Leveranskedjor, investeringar, energiinfrastruktur, sjövägar och finansiella flöden är alla beroende av stabilitet. Så länge USA tillhandahåller den avgörande delen av kärnvapenavskräckning, viktiga underrättelsekapaciteter, strategisk projektion och logistiskt stöd inom den transatlantiska alliansen, utövar Washington oundvikligen ett betydande indirekt inflytande över Europas manöverutrymme.

Det här betyder inte att USA hotar Europa med säkerhetspolitiskt tillbakadragande dagligen. Makten verkar ofta mer subtilt. Blotta förväntningen att säkerhetspolitiska störningar skulle öka de ekonomiska kostnaderna kraftigt disciplinerar de politiska alternativen. Om Europa vet att en öppen brytning med Washington i handels-, teknik- eller säkerhetsfrågor utlöser höga risker, minskar dess vilja att konfrontera. Det är just så säkerhet blir en ekonomisk hävstång, även utan en uttrycklig koppling i varje enskild fråga.

Resultatet är ett klassiskt juniorpartnerproblem. Europa kan tala i termer av strategisk autonomi, men är inom kärnområden fortfarande bundet till en säkerhetsgarant vars ekonomisk-politiska beslut det inte kan kontrollera. Detta minskar inte det verkliga värdet av amerikanska säkerhetsgarantier. Det förklarar dock varför Europa ofta agerar mindre autonomt än dess ekonomiska storlek antyder. Ett land som förlitar sig på skydd förhandlar annorlunda ekonomiskt än en helt oberoende makt.

Denna dimension är särskilt känslig i Tyskland. I årtionden har Förbundsrepubliken gynnats enormt av den amerikanska säkerhetsarkitekturen. Detta möjliggjorde återhållsamhet i de inhemska försvarsutgifterna och en starkt exportinriktad ekonomisk modell. Med återkomsten av hård geopolitik kommer denna bekväma situation att bli dyrare. Europa måste nu samtidigt investera mer i säkerhet, bära högre energikostnader, hantera digitala beroenden och säkra sin industriella konkurrenskraft. I denna situation har USA fördelen att Europa knappast kan skjuta upp många av dessa bördor under trycket av extern osäkerhet.

Den underliggande orsaken till problemet: Europas egna designfel

Hur berättigad kritiken mot USA:s asymmetriska fördelar än må vara, vore det fel att externalisera ansvaret till Washington. Den djupare orsaken ligger i Europas ofullständiga integration och dess strategiska inkonsekvens. EU är en ekonomisk jätte, men inom viktiga framtidsområden är den inte en enad maktaktör. Detta gäller energi, försvar, kapitalmarknader, datautrymmen, innovationsfrämjande, säkring av råvaror och industriell skalning. Framsteg har gjorts inom alla dessa områden, men det finns ingen tillräckligt robust övergripande arkitektur.

Ett centralt problem är skillnaden mellan den inre marknadens storlek och den politiska fragmenteringen. Europa har tillräcklig efterfrågan, talang, kapital och industriell expertis för att vara en global ledare inom betydligt fler sektorer. Nationella regleringar, olika skattesystem, heterogena finansieringslandskap, fragmenterade kapitalmarknader och långa godkännandeprocesser hindrar dock ofta denna styrka från att förverkligas fullt ut. Resultatet är en paradoxal situation: Europa lyckas formulera komplexa regler för globala företag, men inte i samma utsträckning skapa egna stora företag inom framtidsinriktade sektorer.

Ett annat problem är den kulturella separationen mellan konkurrens- och industripolitik. Europa har länge varit stolta över att organisera marknader på ett öppet, konkurrenskraftigt och rättssäkert sätt. Detta är fortfarande en stor konkurrensfördel. Men i en värld där stater återigen aktivt projicerar industriell makt är detta inte längre tillräckligt. När andra aktörer stöder sina företag med kapitalmarknadsfördelar, strategiska upphandlingsprogram, energipolitik, skatteincitament och geopolitiskt stöd, är strikt efterlevnad av regler inte längre ett ideal för neutralitet, utan potentiellt en nackdel. Europa insåg denna förändring sent och reagerar ofta halvhjärtat än idag.

I slutändan saknas en övertygande politisk berättelse som förklarar ekonomisk suveränitet inte som isolationism, utan som en förutsättning för öppen handling. Många europeiska debatter pendlar mellan marknadsromantik och fantasier om autarki. Ingendera är till hjälp. Strategisk suveränitet innebär varken protektionism för dess egen skull eller illusionen av fullständigt oberoende. Det innebär att inte vara sårbar för utpressning inom kritiska sektorer och att ha egna valmöjligheter inom viktiga framtida områden. Europeisk politik bör vägledas just av denna definition.

Tysklands särskilda sårbarhet

Tyskland står i centrum för detta problem. Knappast något annat stort EU-land är samtidigt så exportorienterat, så energiintensivt industrialiserat, så djupt förankrat i säkerhetspolitiken och så starkt beroende av internationella värdekedjor. Den tyska affärsmodellen var utomordentligt framgångsrik under den gamla globaliseringens förhållanden. Den kombinerade relativt billig energi, hög produktkvalitet, teknisk specialisering, globala försäljningsmarknader och stabil geopolitisk integration. Flera av dessa förutsättningar har sedan dess urholkats.

Tillgång till den amerikanska marknaden är fortfarande avgörande för Tyskland. Samtidigt ökar dess sårbarhet för amerikanska tullbeslut, industripolitiska incitament och valutafluktuationer. Till detta kommer det tekniska beroendet av amerikanska plattformar och molnsystem, vilket nu även drabbar medelstora industriföretag. Det som en gång verkade vara enbart ett problem för internetekonomin sträcker sig nu djupt in i produktionskontroll, dataanalys, försäljning, marknadsföring, samarbete och AI-applikationer. Tyska små och medelstora företag använder ofta amerikanska verktyg utan att detta nödvändigtvis skapar problem på företagsnivå. Men på systemisk nivå leder detta till en förlust av digitalt oberoende.

Kombinationen av nackdelar med energipriser och investeringskonkurrens är särskilt problematisk. När företag väljer mellan en starkt subventionerad, energibilligare och mer kapitalmarknadsorienterad amerikansk lokalisering och en regelmässigt komplex europeisk miljö, förändras incitamenten. Även om bara enskilda investeringar flyttas, skickar detta signaler till hela industrier. För Tyskland ligger faran mindre i en abrupt industriell kollaps än i en gradvis erosion: färre nya affärslokaliseringar, lägre återinvesteringar, mer försiktig skalning, långsammare digitalisering och en gradvis förlust av vertikal integration.

Just av denna anledning är det otillräckligt att tolka den transatlantiska relationen kategoriskt som ett hot eller en allians utan alternativ. Tyskland måste lära sig att hantera USA samtidigt som partner, konkurrent och maktcentrum. Denna mångfacetterade roll kräver mer strategisk pragmatism än vad den tyska debatten ofta tillåter. Ekonomisk politik kan inte längre anta att öppna marknader automatiskt ger rättvisa resultat. I en geopolitiskt laddad ekonomi segrar ofta de aktörer som konsekvent kombinerar ekonomiska, teknologiska och säkerhetspolitiska hävstångseffekter.

Rekommendationer för åtgärder för Europa och Tyskland

Denna diagnos leder inte till en antiamerikansk agenda, utan snarare till en strategi för riskreducering och maktutveckling mot makt. Europa behöver inte definieras som opposition till USA, men det måste kunna representera sina egna intressen självständigt, även när dessa intressen inte överensstämmer med Washingtons. Flera prioriteringar är avgörande för detta.

För det första behöver Europa en realistisk energi- och industribas. Detta inkluderar diversifierade gaskällor, en mer robust elinfrastruktur, snabbare tillståndsprocesser, flexibel reservkapacitet, ökad lagring och en industriell energipolitik som beaktar försörjningstrygghet och konkurrenskraft tillsammans. Utbyggnaden av förnybar energi är fortfarande avgörande, men det räcker inte i sig om nät, lagringsanläggningar, reservkapacitet och industrivänliga elpriser inte växer i motsvarande grad.

För det andra måste EU utöka sin digitala politik till att inkludera en genuin infrastrukturdimension. Reglering är fortfarande nödvändig, men den måste kompletteras med uppbyggnad av europeisk moln- och databehandlingskapacitet, interoperabla datautrymmen, suveräna AI-modeller, offentlig upphandling för europeisk teknik och bättre finansiering för skalning. Alla digitala tjänster behöver inte ha sitt ursprung i Europa. Men ihållande ensidighet inom kritiska sektorer får inte bli den accepterade normen.

För det tredje behöver Europa snarast djupare kapitalmarknader. En fungerande kapitalmarknadsunion är inte en teknisk sidofråga, utan en förutsättning för strategisk konkurrenskraft. Om europeiska besparingar systematiskt migrerar till investeringsregioner utanför Europa kommer det kapital som behövs för inhemska innovationssprång att saknas. Mer riskkapital, bättre exitmöjligheter, mindre regelfragmentering och starkare institutionella investerare skulle bidra till att omvandla forskning till säljbara produkter.

För det fjärde måste handelspolitiken bli mer motståndskraftig. Öppna marknader ligger fortfarande i Europas intresse, men öppenhet utan ömsesidighet är naivt. Europa bör mer konsekvent använda instrument för att snabbt kunna reagera på ekonomiskt tryck, diskriminerande subventioner och extraterritoriellt tvång. Målet är inte eskalering, utan trovärdighet. De som aldrig kan hämnas på ett trovärdigt sätt bjuder praktiskt taget in sina maktpolitiska partners för att testa gränserna.

För det femte är bördefördelning inom säkerhetspolitiken också ekonomisk politik. Ett Europa som investerar mer i sin egen försvarsförmåga, motståndskraften hos kritisk infrastruktur och expertis inom säkerhetsteknologi stärker inte bara sin militära position utan utökar också sin ekonomiska förhandlingsstyrka. Strategisk autonomi börjar inte med stora uttalanden utan med verkliga förmågor.

För det sjätte behöver Tyskland en mer aktiv roll som industripolitisk samordnare inom Europa. Förbundsrepubliken bör inte bara balansera sina intressen bilateralt med Washington, utan istället skapa riktade europeiska koalitioner för energi, digitalisering, upphandling, kapitalmarknadsintegration och industristandarder. Det största misstaget vore att sträva efter nationella strategier som går på egen hand, särskilt eftersom den strukturella asymmetrin är ett resultat av just den europeiska fragmenteringen.

Strategisk klassificering

USA utnyttjar inte Europa oproportionerligt för att det orättvist agerar utanför reglerna. Det gör det för att det systematiskt omsätter sina styrkor som ett kraftcentrum i en stor ekonomi, en dominerande teknologisektor, en ledande valuta, en djup kapitalmarknad och en garant för säkerhet till ekonomiska fördelar. Alltför länge har Europa bemött detta med en blandning av normativ självsäkerhet, regleringsplatityder och strategisk långsamhet. Denna kombination är grundorsaken till Europas svaghet.

Den som drar slutsatsen att Europa måste frikoppla sig från USA drar fel slutsats. Lika felaktigt vore det motsatta påståendet, att de befintliga asymmetrierna bara är ett uttryck för effektiv arbetsdelning. Sanningen är snarare denna: det transatlantiska partnerskapet är fortfarande oumbärligt för Europa, men det kommer bara att förbli livskraftigt om det blir mindre ensidigt. Partnerskap utan motvikt leder oundvikligen till beroende på lång sikt. Och även om beroende kan ge stabilitet i kristider, ökar det på lång sikt kostnaden för tillväxt, innovation och politisk manövrering.

Europa står inför ett strategiskt beslut. Landet kan acceptera den nya asymmetrin i sin relation med USA som en oundviklig konsekvens av geopolitisk osäkerhet och begränsa sig till att mildra skadan. Eller så kan det se den nuvarande situationen som en väckarklocka för att äntligen utveckla de ekonomiska, tekniska och säkerhetsmässiga förmågor som kommer att omvandla partnerskapet tillbaka till en relation med nästan jämn balans. Ur ett ekonomiskt perspektiv pekar allt på det andra alternativet.

Den avgörande insikten är denna: Problemet är inte amerikansk styrka. Problemet är europeisk styrka, som alltför sällan är strategiskt organiserad. Så länge Europa misslyckas med att omsätta sin marknadsstorlek, industriella bas, vetenskapliga expertis och sina besparingar mer effektivt till sina egna maktresurser, kommer det att förbli en oumbärlig partner för USA, men också ett område från vilket oproportionerliga avkastningar, inflytande och strategiska fördelar kan utvinnas. Den som vill förändra denna dynamik behöver inte tänka antiamerikanskt. De måste äntligen börja tänka strategiskt på ett europeiskt sätt.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här [email protected]:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Datadriven B2B-branschhubb som en kvasi-intern lösning

Den kvasi-interna lösningen: Hur Xpert.Digital stänger operativa luckor inom B2B-marknadsföring och -försäljning – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital är en datadriven B2B-branschhubb som leds av Konrad Wolfenstein . Företaget fungerar som en extern, nästan intern lösning för industriella partners och täcker operativa luckor inom marknadsföring, innehåll och försäljning – utan att kräva ytterligare resurser från kundsidan.

Mer information här: