Marknadsmöjlighet USA: En strategisk analys av Kaliforniens ledande industrier för maskinteknik och automatiserade system – Bild: Xpert.Digital

Från Industri 4.0 till smart tillverkning: Strategiska marknadsmöjligheter för automationsteknik i Kalifornien

Sex nyckelindustrier identifierade: Där europeiska och tyska maskintillverkare kan komma igång i Kalifornien

Denna artikel ger en omfattande analys av den kaliforniska ekonomin för att identifiera och utvärdera de mest lukrativa sektorerna för leverantörer av maskinteknik och automatiserade lagrings- och materialflödessystem. Kalifornien representerar inte bara en stor marknad utan också en uppsättning distinkta, världsledande industriella ekosystem. Analysen visar att statens bruttonationalprodukt (BNP) på cirka 4,1 biljoner dollar gör den till den största subnationella ekonomin i världen. Om Kalifornien vore en oberoende nation skulle den rankas som den fjärde största ekonomin i världen, före Japan och efter Tyskland.

Sex prioriterade målindustrier identifierades baserat på deras skala, tillväxtpotential, efterfrågan på automation och investeringskapacitet: Flyg- och försvarsindustrin, Fordon och elfordon (EV), Halvledare och elektronik, Medicinsk teknik och biovetenskap, Logistik och e-handelshantering samt Livsmedels- och dryckesbearbetning.

Den strategiska rekommendationen i denna artikel lyfter fram halvledar- och elfordonssektorerna som omedelbara möjligheter med hög tillväxt. Dessa drivs av massiva investeringar på federal och statlig nivå, vilket skapar en aldrig tidigare skådad efterfrågan på nya, högautomatiserade produktionsanläggningar. Samtidigt erbjuder logistik- och medicintekniksektorerna stabil, långsiktig tillväxt som stöds av grundläggande ekonomiska och demografiska trender.

Ett europeiskt företag kan få en avgörande strategisk fördel genom att positionera sin expertis inom Industri 4.0 inom ramen för det amerikanska ramverket Smart Manufacturing. Denna strategi gör det möjligt för dem att presentera sig inte bara som en maskinleverantör, utan också som en strategisk partner för att bygga holistiska, intelligenta produktionssystem – ett värdeerbjudande perfekt anpassat till behoven i det komplexa kaliforniska industrilandskapet.

Det kaliforniska ekonomiska landskapet: En makroekonomisk analys för strategiska investeringar

Kaliforniens ekonomi i ett globalt sammanhang

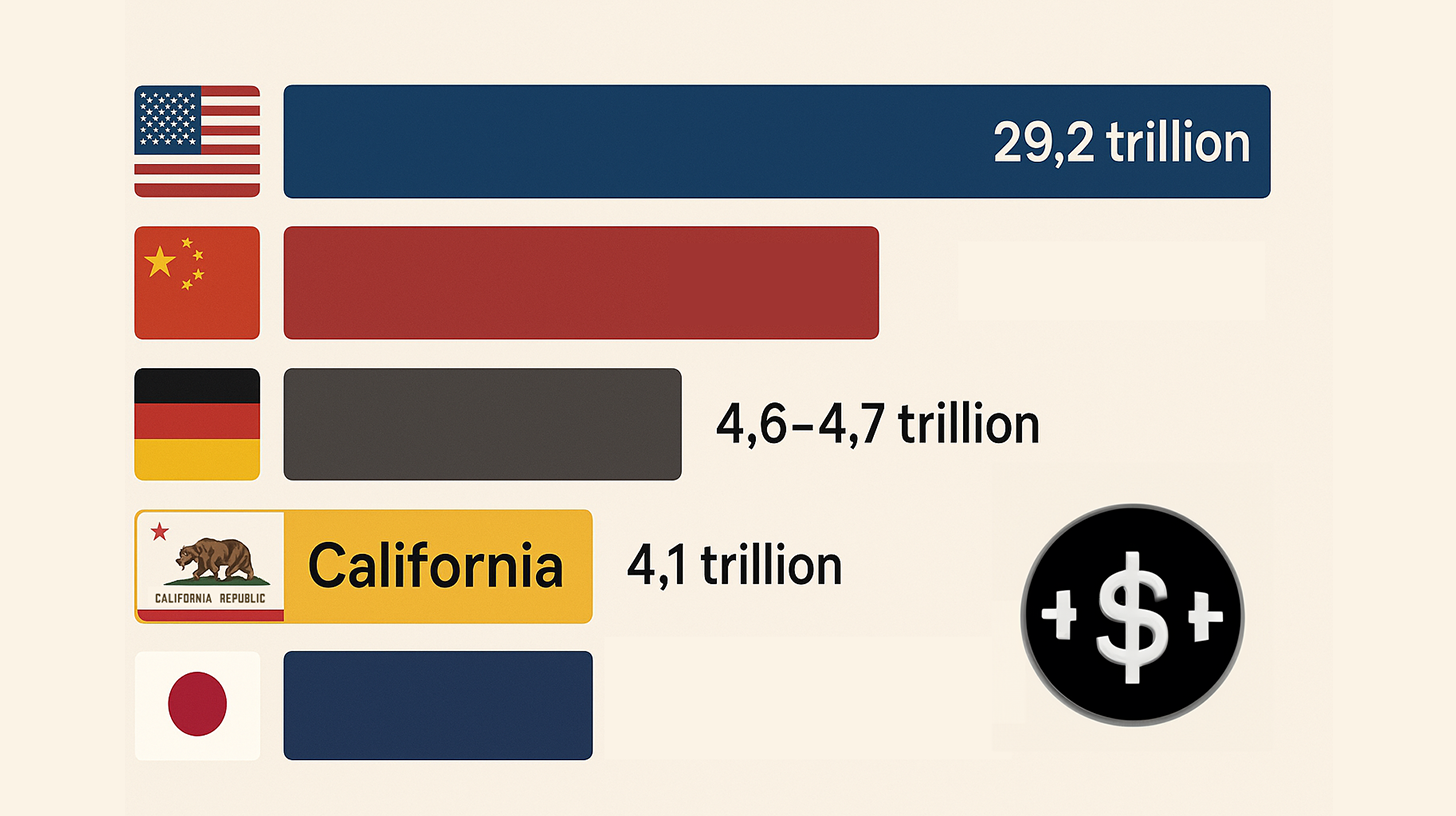

För att förstå omfattningen av marknadsmöjligheterna i Kalifornien är det viktigt att sätta dem i ett globalt sammanhang. Med en bruttonationalprodukt (BNP) på cirka 4,1 biljoner dollar år 2024 är Kaliforniens ekonomi den största av alla amerikanska delstater och den största subnationella ekonomin i världen. Om Kalifornien vore en oberoende nation skulle den rankas som världens fjärde största ekonomi, strax efter Tyskland och före Japan. Denna enorma ekonomiska produktion signalerar att en framgångsrik marknadsnärvaro i Kalifornien representerar en globalt betydande prestation. Ekonomin är inte bara stor utan också dynamisk, vilket framgår av de kvartalsvisa tillväxtsiffrorna från Bureau of Economic Analysis (BEA) och Federal Reserve, som rapporterar en nominell BNP på 4 103 123,6 miljoner dollar.

Kaliforniens ekonomi i ett globalt sammanhang – Bild: Xpert.Digital

- USA (Rang 1): Nominell BNP (2024) 29,2 biljoner USD

- Kina (rankat 2:a): Nominell BNP (2024) 18,7 biljoner USD

- Tyskland (rankad 3:a): Nominell BNP (2024) 4,6–4,7 biljoner USD

- Kalifornien (rankad 4:e): Nominell BNP (2024) 4,1 biljoner USD

- Japan (rankad 5:e): Nominell BNP (2024) 4,0–4,03 biljoner USD

Relaterat till detta:

Viktiga ekonomiska indikatorer och sektoriella bidrag till bruttonationalprodukten (BNP)

Den kaliforniska ekonomin drivs av flera dominerande sektorer. De största bidragsgivarna till GSP är professionella, vetenskapliga och affärsmässiga tjänster (548,9 miljarder dollar), informationssektorn (538,5 miljarder dollar) och tillverkningsindustrin (405,6 miljarder dollar). Tillverkningsindustrin är i synnerhet en kraftkälla och understryker relevansen av denna studie för maskinteknik. Tillverkning av varaktiga varor står för mer än hälften av tillverkningssektorns bidrag, på 241,6 miljarder dollar.

Dessutom understryker de branscher med högst intäkter behovet av automatisering. Partihandel med läkemedel, kosmetika och hygienprodukter (201,7 miljarder USD), partihandel med bilprodukter (193,9 miljarder USD) och partihandel med elektroniska delar och utrustning (175,7 miljarder USD) är ledande. Dessa sektorer är direkt beroende av högeffektiva, automatiserade logistik- och lagersystem för att hantera sina enorma varuvolymer.

Viktiga industricentra och arbetsmarknadens dynamik

Industriell aktivitet i Kalifornien är koncentrerad till flera stora ekonomiska zoner. Städerna med högst sysselsättning inom tillverkningsindustrin är San Diego, San Jose (hjärtat av Silicon Valley), Los Angeles, Irvine och Fremont. Denna geografiska koncentration utgör grunden för den detaljerade klusteranalysen i följande avsnitt. Los Angeles County är det största länet sett till tillverkningsjobb, med 453 116 arbetare.

Landets stora och mångsidiga arbetsstyrka på över 19 miljoner människor är ett tveeggat svärd. Å ena sidan erbjuder det en rik talangpool; å andra sidan leder det till höga arbetskraftskostnader och ett komplext regelverk. Men just dessa faktorer är starka drivkrafter för investeringar i automatisering. Företag letar efter sätt att öka effektiviteten, minska kostnaderna och minska sitt beroende av manuellt arbete, särskilt för repetitiva uppgifter.

Strategiska implikationer

En djupare analys av den ekonomiska datan avslöjar två avgörande strategiska realiteter. För det första är Kalifornien inte en enda, homogen marknad, utan en federation av industriekonomier i världsklass. Delstatens GSP överträffar de flesta länders, och enskilda sektorer, såsom informationsteknik eller tillverkning, är större än hela ekonomierna i många mindre nationer. Specialiserade ekosystem, såsom Silicon Valley för teknik, södra Kaliforniens flyg- och rymdkluster och Central Valleys jordbrukshjärta, fungerar som oberoende, högspecialiserade enheter. En strategi för marknadsinträde måste därför inte rikta in sig på "Kalifornien" som helhet, utan på ett specifikt industriellt ekosystem, såsom halvledarmarknaden i Silicon Valley eller logistikmarknaden i södra Kalifornien. En odifferentierad strategi är dömd att misslyckas.

För det andra är de höga levnadskostnaderna i Kalifornien en primär, om inte omedelbart uppenbar, drivkraft för automatisering. Miljön med höga löner och strikta regleringar skapar ett starkt incitament att investera i automationsteknik för att bibehålla konkurrenskraften. Avkastningen på investeringen (ROI) för automatisering är särskilt övertygande här, eftersom den inte bara ökar produktiviteten utan också direkt minskar höga arbetskraftskostnader och minskar riskerna i samband med regelefterlevnad. För en tysk automationsleverantör innebär detta att försäljningsargumentet inte bara bör baseras på teknisk överlägsenhet utan också i hög grad på den konkreta avkastningen på investeringen som uppnås genom minskade arbetskraftskostnader, ökad genomströmning och minskade efterlevnadsrisker – alla akuta smärtpunkter för kaliforniska företag.

Analys av kärnsektorer: Identifiering av förstklassiga möjligheter för automation och maskinteknik

Metod för sektorval

Urvalet av de sex målbranscher som analyseras i denna artikel baseras på en konvergent metod som beaktar flera kritiska faktorer som identifierats under forskningen. Dessa kriterier säkerställer att de utvalda sektorerna erbjuder den högsta potentialen för leverantörer av maskinteknik och automatiserade system

- Ekonomisk betydelse: Ett betydande bidrag till landets bruttonationalprodukt, vilket indikerar sektorns storlek och stabilitet.

- Tillväxtbana: Identifiering som en sektor med hög tillväxt i marknadsrapporter, vilket indikerar framtida efterfrågan och expansionspotential.

- Automationsbehov: Ett tydligt och aktuellt behov av avancerade maskiner, robotteknik och materialflödessystem för att öka effektivitet, precision och genomströmning.

- Investeringskapacitet: Närvaron av stora företag samt betydande riskkapital eller federal finansiering som säkerställer möjligheten att finansiera stora automationsprojekt.

- Industriell mognad: En etablerad produktionsbas och leveranskedjor som ger en stabil miljö för integration av ny teknik.

Översikt över de sex viktigaste målbranscherna

Baserat på den metod som beskrivs ovan valdes följande sex sektorer ut som primära mål för detaljerad analys. Var och en av dessa sektorer representerar en unik och attraktiv möjlighet:

- Flyg- och försvarssektorn: En sektor där traditionell styrka möter innovationen i den "nya rymdåldern", och där precision och tillförlitlighet är av största vikt.

- Fordon och elfordon: En industri som genomgår en fullständig teknologisk omvandling, driven av statliga påbud och massiva investeringar i elektrifiering.

- Halvledare och elektronik: En sektor som upplever en geopolitisk och teknologisk boom, med exempellösa investeringar i ny produktionskapacitet.

- Medicinsk teknik och biovetenskap: En precisionsdriven och icke-diskretionär bransch där kvalitet och regelefterlevnad är de viktigaste drivkrafterna för automatisering.

- Logistik och e-handel: Den oumbärliga ryggraden i den moderna ekonomin med hög volym, som är beroende av snabbhet och effektivitet.

- Livsmedels- och dryckesbearbetning: En enorm, traditionell industri som tvingas moderniseras och automatiseras på grund av stordriftsfördelar och arbetskraftsbrist.

Första jämförande ögonblicksbild

Sex viktiga industrier i Kalifornien – Bild: Xpert.Digital

Den första jämförande ögonblicksbilden ger en snabb översikt över nyckeltalen för de sex branscher som behandlas och fungerar som en förhandsvisning av den mer detaljerade analysen i följande avsnitt och den strategiska syntesen nedan.

Flygindustrin bidrar med cirka 35 miljarder dollar till bruttonationalprodukten och sysselsätter 511 000 personer. Dess främsta tillväxtdrivkrafter är försvarsutgifter och initiativ för nya rymdområden, med ett särskilt behov av automatisering inom högprecisionsmontering och robotik.

Fordons- och elfordonssektorn drivs av tillverkningssektorn, med krav på elbilar och statliga subventioner som de främsta tillväxtdrivarna. Automation är koncentrerad till batteritillverkning och monteringslinjer.

Halvledarindustrin är en del av den cirka 405 miljarder dollar stora tillverkningssektorn och gynnas av CHIPS Act samt geopolitiska faktorer. Behovet av automatisering ligger i fabriksautomation, särskilt inom automatiserade materialhanteringssystem (AMHS).

Medicinteknikbranschen är en del av den 242 miljarder dollar stora hälsovårdssektorn och drivs av demografiska trender och myndighetskrav. Fokus ligger på precisionstillverkning och renrumsteknik.

Logistik och e-handel är en del av transportsektorn som är värd 101 miljarder dollar och drivs av handelsvolymer och tillväxt inom e-handel. Automatisering uppnås genom automatiserade lagrings- och hämtningssystem (AS/RS) och sorteringssystem.

Livsmedelsbearbetning är den näst största arbetsgivaren inom tillverkningssektorn och kännetecknas av jordbruksproduktion och arbetskraftsbrist. Automatiseringsbehoven omfattar förpackning, palletering och processkontroll.

Detaljerad analys: Flyg- och försvarsindustrin – Precision, skalbarhet och framtiden för automatiserad tillverkning

Marknadsstorlek, ekonomisk påverkan och nyckelsektorer

Flyg- och försvarsindustrin är en stöttepelare i Kaliforniens ekonomi. Sektorn bidrar med uppskattningsvis 35 miljarder dollar till statens årliga bruttonationalprodukt och ger över 511 000 direkta och indirekta jobb. Dess ekonomiska betydelse är jämförbar med jordbrukets och konst- och underhållningsindustrins tillsammans. Industrin är indelad i två huvudsakliga delsektorer: flygplanstillverkning och rymd, försvar samt satelliter. Sektorn för styrda missiler och rymdfarkoster har upplevt särskilt stark tillväxt, med sysselsättning som ökat med över 64 % sedan 2004, varav majoriteten av denna tillväxt sker i Los Angeles County.

Geografisk klusteranalys: Södra Kaliforniens rymdkorridor

Industrin är starkt koncentrerad till södra Kalifornien, särskilt i Los Angeles County, som historiskt sett hyste 10 % av alla amerikanska jobb inom flyg- och rymdteknik. Detta kluster är förankrat av ett antal stora militära och forskningsanläggningar, inklusive Vandenberg Space Force Base, U.S. Space Systems Command vid LA Air Force Base, Edwards Air Force Base och fyra NASA-forskningscentra, såsom Jet Propulsion Laboratory i Pasadena. Specifika tillverkningsanläggningar i Burbank, Sylmar och Mojave betonar ytterligare koncentrationen i södra Kalifornien. Denna geografiska närhet mellan kunder, leverantörer och talanger är en avgörande konkurrensfördel och en viktig anledning till att företag väljer att etablera sig i denna region.

Profiler av nyckelaktörer (potentiella kunder)

Flygindustrins ekosystem i Kalifornien omfattar både etablerade jättar och disruptiva innovatörer, som alla är potentiella kunder för avancerade automationslösningar:

- Traditionella branschledare inkluderar Northrop Grumman (med anläggningar i Redondo Beach och El Segundo), Boeing (El Segundo), Raytheon (El Segundo) och Lockheed Martin (Sunnyvale). Dessa företag har etablerade produktionslinjer och är viktiga entreprenörer för regeringen.

- Innovatörer inom det "nya rymden": SpaceX, med huvudkontor i Hawthorne, är en transformerande kraft i branschen. Med en omsättning på 13,1 miljarder USD och cirka 13 000 anställda revolutionerar företaget kommersiell rymdtransport och tillverkning.

- Forsknings- och utvecklingscentra: Institutioner som The Aerospace Corporation (El Segundo) och Jet Propulsion Laboratory (Pasadena) är inte bara tillverkare, utan viktiga forsknings- och utvecklingscentra som tänjer på branschens tekniska gränser och även har ett behov av specialiserad laboratorie- och prototypautomation.

Primära drivkrafter och möjligheter för automatisering

Efterfrågan på automatisering inom flygindustrin drivs av unika krav på precision, komplexitet och tillförlitlighet:

- Komplex montering i små serier: Till skillnad från massproduktion inom bilindustrin kräver tillverkning av satelliter och avancerade flygplan mycket precis robotteknik för uppgifter som inte produceras i stora mängder. Detta kräver flexibla och anpassningsbara automationslösningar.

- Avancerade material och processer: Användningen av kompositmaterial och avancerade metaller kräver specialiserade automatiserade maskiner för skärning, formning och testning. Additiv tillverkning (3D-utskrift) är ett viktigt innovationsområde och öppnar upp nya möjligheter för automatiserad produktion av komplexa delar.

- Digitalisering och AI: Branschen rör sig mot alltmer komplexa system som integrerar kommunikation, autonomi, robotik och artificiell intelligens. Detta kräver sofistikerade automatiserings- och styrsystem för att hantera dessa nätverkskomponenter.

- Mätteknik och inspektion: För att säkerställa kvalitet och överensstämmelse med de strängaste specifikationerna för försvars- och flyg- och rymdtillämpningar krävs automatiserade, högprecisionsinspektionsverktyg, såsom röntgeninspektionssystem, integrerade i produktionsprocessen.

Strategiska implikationer

Analys av flyg- och rymdsektorn visar att automationsmarknaden håller på att delas upp i två distinkta strömmar av möjligheter: modernisering av befintliga anläggningar och agil tillverkning inom den "nya rymdsektorn". Etablerade aktörer som Northrop Grumman och Boeing har befintliga produktionslinjer och fokuserar på att modernisera dem för att öka effektiviteten och hantera nya program. Deras behov innebär ofta eftermontering och integrering av ny automation i befintlig infrastruktur. Däremot bygger "nya rymd"-företag som SpaceX nya tillverkningsparadigm från grunden. De är mer villiga att anta radikala, helt integrerade automationslösningar och är mindre begränsade av äldre system. En framgångsrik marknadsstrategi kräver därför två distinkta tillvägagångssätt: en konsultativ, integrationsorienterad strategi för de etablerade jättarna och en mer disruptiv, "greenfield"-fokuserad strategi för innovatörerna.

Dessutom är närheten till klustret i södra Kalifornien en avgörande framgångsfaktor, inte bara en bekvämlighet. Flygindustrin anger uttryckligen att de etablerar sig i södra Kalifornien på grund av dess "närhet till kunder och leverantörer". Ekosystemet är tätt integrerat, med stora aktörer, militärbaser och specialiserade leverantörer alla belägna i samma område. Produkternas komplexitet kräver ett nära samarbete mellan automationsleverantören och kundens ingenjörsteam under hela design-, konstruktions- och implementeringsfasen. Ett tyskt företag kan inte effektivt betjäna denna marknad på distans. Att etablera en fysisk närvaro med ingenjörs- och supportpersonal i Los Angeles- eller San Diego-området är avgörande för att bygga det förtroende och de samarbetsrelationer som krävs för framgång.

Vår rekommendation: 🌍 Obegränsad räckvidd 🔗 Uppkopplad 🌐 Flerspråkig 💪 Säljkraft: 💡 Autentisk med strategi 🚀 Innovation möter 🧠 Intuition

Från lokalt till globalt: Små och medelstora företag erövrar världsmarknaden med en smart strategi - Bild: Xpert.Digital

I en tid där ett företags digitala närvaro avgör dess framgång ligger utmaningen i att skapa en autentisk, personlig och långtgående närvaro. Xpert.Digital erbjuder en innovativ lösning som positionerar sig som skärningspunkten mellan en branschnav, en blogg och en varumärkesambassadör. Den kombinerar fördelarna med kommunikations- och försäljningskanaler i en enda plattform och möjliggör publicering på 18 olika språk. Samarbete med partnerportaler och möjligheten att publicera artiklar på Google News och en pressdistributionslista med cirka 8 000 journalister och läsare maximerar innehållets räckvidd och synlighet. Detta representerar en avgörande faktor inom extern försäljning och marknadsföring (SMarketing).

Mer information här:

Kaliforniens industriella revolution: Hur automatiserade produktionslinjer formar framtiden från bilar till halvledare

Detaljerad analys: Fordon och elfordon – Framtiden drivs med automatiserade produktionslinjer

ZEV-revolutionen: Marknadsdynamik och tillväxtprognoser

Kalifornien ligger i framkant av revolutionen för utsläppsfria fordon (ZEV), med stöd av betydande statliga investeringar och proaktiv politik. Budgetlagen för 2021 avsatte 3,9 miljarder dollar i fleråriga investeringar för att stödja övergången till utsläppsfria fordon, varav 125 miljoner dollar specifikt öronmärkts för statlig tillverkning under räkenskapsåret 2021–22 och ytterligare 125 miljoner dollar under räkenskapsåret 2022–23. Denna statliga satsning skapar en stark, icke-cyklisk efterfrågan på tillverkningskapacitet för elfordon, vilket delvis frikopplar sektorn från allmänna marknadsfluktuationer, även om den fortfarande är beroende av konsumenternas efterfrågan.

Ekosystemet för tillverkning av elbilar: Från montering till batteriteknik

Kaliforniens ekosystem för tillverkning av elfordon är omfattande och omfattar inte bara slutmontering av fordon utan hela leveranskedjan. Detta inkluderar design och tillverkning av batteripaket av företag som Lithos Energy, utveckling av laddningsinfrastruktur av företag som ChargePoint och produktion av specialiserade komponenter. Staten stöder aktivt detta ekosystem genom bidrag som GFO-21-605 (ZEV Manufacturing) och PowerForward (Battery Manufacturing), vilka är specifikt utformade för att stärka den lokala tillverkningskapaciteten. En viktig faktor är att tillverkning av ett elfordon, särskilt på grund av batteriproduktion, initialt genererar mer föroreningar än tillverkning av en bensindriven bil. Detta ökar pressen att implementera effektiva, rena och högautomatiserade tillverkningsprocesser för att minimera detta miljöavtryck.

Profiler av nyckelaktörer (potentiella kunder)

Kalifornien är hemvist för en blandning av etablerade marknadsledare och framväxande aktörer inom elektromobilitet:

- Stor OEM: Tesla är branschens obestridda ankare. Dess enorma fabrik i Fremont, som sträcker sig över 5,3 miljoner kvadratfot och sysselsätter 20 600 personer, är centrum för elbilsproduktion i delstaten.

- Framväxande OEM-tillverkare: Företag som Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) och Hyperion (Orange) representerar nästa våg av fordonstillverkare som kommer in på marknaden.

- Special- och industrifordon: Företag som Karrior Electric Vehicles (Gardena) och Taylor-Dunn (Anaheim) fokuserar på nischmarknader för elektriska kommersiella fordon och erbjuder även möjligheter till specialiserade automationslösningar.

- Batteri- och komponentinnovatörer: I hjärtat av elbilsekosystemet finns företag som Lithos Energy (San Rafael), som utvecklar avancerade batteripaket, och Pyka (Oakland), som tillverkar autonoma elflygplan och tänjer på gränserna för batteriteknik.

Primära drivkrafter och möjligheter för automatisering

Automationsbehoven inom elbilsindustrin är mångsidiga och sträcker sig bortom traditionell fordonsmontering:

- Stora volymer montering: Kärnan i tillverkningen av elbilar bygger på klassisk fordonsautomation såsom robotsvetsning, lackering och slutmontering.

- Automatisering av batteritillverkning: Detta är det viktigaste tillväxtområdet. Det omfattar automatiserad hantering av celler, montering av moduler och paket, höghastighetsinspektioner och laserskärning/ablation. Denna process är mycket precis, snabb och potentiellt farlig, vilket gör den idealisk för automatisering.

- Automatiserat materialflöde: Att transportera tunga batteripaket och stora fordonskomponenter genom fabriken kräver robusta automatiskt styrda fordon (AGV) och automatiserade logistiksystem.

- Sluttestning: Automatiserade system är avgörande för kvalitetskontroll, batteriprestandatestning och slutlig fordonsdiagnostik för att säkerställa säkerhet och tillförlitlighet.

Strategiska implikationer

Analys av den kaliforniska bilsektorn visar att den största möjligheten inte ligger i den traditionella automatiseringen av fordonsmontering, utan i den specialiserade, högteknologiska automatiseringen av batteriförsörjningskedjan. Medan Teslas huvudfabrik redan är i hög grad automatiserad, är möjligheten till nya satsningar där mer begränsad. Riktade statliga incitamentsinitiativ fokuserar på ZEV-komponenter, och i synnerhet batteritillverkning. Detta signalerar var regeringen ser det mest kritiska behovet av inhemsk kapacitet. Framväxten av specialiserade batteriföretag som Lithos Energy och efterfrågan på höghastighetsbatteriinspektion och laserverktyg indikerar en framväxande, men snabbt växande, delindustri. Eftersom batteriet är den centrala tekniska utmaningen och den största värdedrivaren i ett elfordon, har automatisering av denna del av processen störst inverkan på kostnad, prestanda och säkerhet. Ett tyskt maskinteknikföretag bör därför utveckla ett specialiserat erbjudande inriktat på automatiserad batterimodulmontering, högprecisionssvetsning och integrerade kvalitetskontroll- och inspektionssystem för att fånga det mest värdefulla segmentet av denna marknad.

Dessutom fungerar statliga ekonomiska incitament som en kraftfull riskreduceringsmekanism för både elbilstillverkare och deras leverantörer av automation. California Energy Commission (CEC) investerar hundratals miljoner direkt i tillverkningsprojekt för elbilar. Program som California Alternative Energy and Advanced Transportation Financing Authoritys (CAEATFA) program för undantag från skatteplikt (STE) minskar direkt det kapital som krävs för att köpa ny tillverkningsutrustning. Denna statliga finansiering gör det lättare för elbilsföretag (särskilt startups) att säkra det kapital som behövs för att investera i avancerad automation. När automationsleverantören kontaktar potentiella kunder, särskilt mindre eller nya företag, bör de därför positionera sig som en strategisk partner och aktivt hjälpa dem att navigera och ansöka om dessa statliga incitament. Detta främjar en starkare relation och kan vara den avgörande faktorn för att slutföra en försäljning.

Detaljerad analys: Halvledare och elektronik – Epicentrum för högteknologisk, högautomatiserad tillverkning

Marknadsdominans och CHIPS-lagens inverkan

Kalifornien är den obestridda globala ledaren inom halvledardesign och innovation, hemvist för jättar som NVIDIA, Intel, Broadcom och Qualcomm. Silicon Valley är fortfarande centrum för chipdesign och -utveckling. Den tvåpartipolitiska CHIPS and Science Act från 2022 är den enskilt viktigaste drivkraften för nya investeringar. Den syftar till att återföra avancerad halvledartillverkning till USA för att minska risker i leveranskedjan och geopolitiska hot. Detta har utlöst en boom i fabriksbyggnation, med cirka 50 nya fabriksinvesteringar på över 1 miljard dollar som tillkännagavs nationellt mellan 2021 och 2023. Kalifornien är en stor vinnare på denna trend och valdes som plats för huvudkontoret för National Semiconductor Technology Center (NSTC) i Sunnyvale.

Geografisk klusteranalys: Silicon Valley och uppkomsten av Stor-Sacramento

Halvledarindustrin i Kalifornien är koncentrerad till två huvudkluster med olika specialiseringar:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): Detta är industrins traditionella hjärta och hemvist för huvudkontoren för nästan alla större amerikanska halvledarföretag, inklusive Intel, NVIDIA, AMD, Applied Materials, Lam Research och KLA. Denna region är det globala centrumet för forskning och utveckling, design och affärsbeslutsfattande.

- Stor-Sacramento (Folsom, Roseville): Denna region håller på att utvecklas till ett viktigt tillverkningscentrum. Den är hemvist för nio stora halvledarföretag och specialiserar sig på chiptillverkning och relaterad forskning och utveckling. Boschs massiva investering på 1,9 miljarder dollar i en ny kiselkarbidchipfabrik (SiC) ligger här och förväntas bli världens största i sitt slag. Intel har också en betydande anläggning i Folsom.

Profiler av nyckelaktörer (potentiella kunder)

Kundlandskapet inom halvledarindustrin är komplext och mångfacetterat:

- Ledande inom fabless-design: Företag som NVIDIA, Qualcomm, Broadcom och AMD driver inte egna fabriker, men de driver efterfrågan och specifikationer för hela branschen. De är viktiga partners i ekosystemet.

- Tillverkare av integrerade komponenter (IDM): Intel är det främsta exemplet. Företaget designar och tillverkar sina egna kretsar och är en stor kund för fabriksautomation.

- Jättar inom utrustning och material för waferfabriker (WFE): Applied Materials, Lam Research och KLA är de företag som bygger de komplexa maskiner som används i en fabrik. De är själva kunder till maskinbyggare, eftersom de behöver precisionsteknik och automation för att tillverka sina egna produkter. Samtidigt kan de också vara potentiella partners eller konkurrenter.

- Nya marknadsaktörer/stora investerare: Boschs investering på 1,9 miljarder dollar i en SiC-fabrik för elfordon i Stor-Sacramento representerar en förstklassig "greenfield"-möjlighet.

Primära drivkrafter och möjligheter för automatisering

Automatisering inom halvledartillverkning är extremt krävande och erbjuder en mängd olika möjligheter:

- Automation av waferfabriker: Detta är hjärtat i branschen. Det inkluderar högautomatiserade materialhanteringssystem (AMHS) som transporterar waferpods (FOUP) genom renrummet, robotarmar för lastning och lossning av processutrustning och virtuella PLC-kontroller.

- Tillverkning av processutrustning: WFE-företag (Applied Materials, Lam) behöver precisionsmaskinteknik och automation för att tillverka sina egna produkter – de komplexa maskiner som utför deponering, etsning och litografi. Detta är en möjlighet att bli leverantör till leverantörer.

- Mätteknik och inspektion: KLA är ledande inom detta område. Det finns en enorm efterfrågan på automatiserade system som kan undersöka wafers för defekter på atomnivå.

- Renrumsmiljöer: Varje automationslösning måste vara utformad för ISO-certifierade renrum, vilket innebär att partikelgenerering och avgasning måste minimeras.

- Fabriksbyggnation: Den nuvarande byggboomen skapar en kortsiktig möjlighet för automationssystem att användas vid byggnation och utrustning av dessa enorma nya fabriker.

Strategiska implikationer

CHIPS-lagen har förvandlat halvledarsektorn från en marknad för ersättning och uppgradering till en massiv marknad för nya maskiner, vilket skapar en generationsöverskridande efterfrågan på automationslösningar i fabriksskala. Före CHIPS-lagen hade USA förlorat sin ledning inom avancerad tillverkning, med en global kapacitet som minskade från 37 % till 12 %. CHIPS-lagen är ett direkt statligt ingripande för att bygga nya, toppmoderna anläggningar från grunden. Företag som Bosch gör rekordinvesteringar i nya fabriker vars like inte har setts på 30 år. Omfattningen av möjligheterna är exempellös. Automationsleverantörer bör fokusera på kompletta, integrerade lösningar i fabriksskala för dessa nybyggnationer, snarare än att sälja enskilda maskiner. Detta är en mångmiljardmöjlighet som kräver en strategisk och långsiktig strategi.

Dessutom presenterar halvledarvärdekedjan två distinkta kundprofiler för ett automationsföretag: fabriksoperatörer (t.ex. Intel, Bosch) och utrustningstillverkare (t.ex. Applied Materials, Lam Research). Fabriksoperatörer är slutanvändare av automatiserade fabriker. De behöver integrerade materialhanterings-, robotik- och anläggningsomfattande styrsystem. Deras primära bekymmer är avkastning, genomströmning och drifttid. Utrustningstillverkare är själva OEM-företag. De behöver högprecisionsmaskinteknik, anpassad robotik och styrsystem integrerade i den processutrustning de säljer till fabriksoperatörer. Deras primära bekymmer är prestandan och tillförlitligheten hos deras specifika maskiner. Dessa två kundtyper har olika behov, försäljningscykler och tekniska krav. En marknadsinträdesstrategi måste därför vara tvåfaldig: ett team bör fokusera på OEM-lösningar för WFE-jättarna i Silicon Valley, medan ett annat, större team bör fokusera på fabriksintegrationslösningar för fabriksoperatörerna, särskilt i det växande Sacramento-klustret.

Detaljerad analys: Medicinsk teknik och livsvetenskap – Automation i hälsans och innovationens tjänst

Branschöversikt: En konvergens av hälso- och sjukvård, teknologi och tillverkning

Kalifornien har en oöverträffad medicinteknisk industri med betydande innovationscentra. Sektorn är en konvergens av teknologi och biofarmaceutiska produkter, med ett starkt fokus på forskning och utveckling samt precisionstillverkning. Industrin producerar ett brett utbud av produkter, från kirurgiska robotar och MR-apparater till engångsprodukter och ortopediska implantat. Viktiga drivkrafter inkluderar en åldrande befolkning och det fortsatta behovet av mer avancerade och kostnadseffektiva hälsovårdslösningar.

Geografisk klusteranalys: nav i Bay Area, Orange County och San Diego

Medicinteknikbranschen i Kalifornien är koncentrerad till flera distinkta geografiska kluster, vart och ett med sina egna styrkor:

- Bay Area (Silicon Valley/Fremont, södra San Francisco): Denna region, känd som "bioteknikens födelseplats", är hemvist för kontraktstillverkare som Evolve Manufacturing (Fremont) och life science-jättar som Roche (södra San Francisco). Den kombinerar högteknologi med bioteknik.

- Orange County (Lake Forest, Irvine): Ett viktigt centrum med företag som Applied Medical, Alcon och Apria Healthcare med huvudkontor i Lake Forest. Irvine är också en av de ledande städerna för tillverkningsjobb.

- San Diego: Ett världsberömt kluster inom life science med starkt fokus på forskning och utveckling och närhet till det enorma klustret för medicinteknik i Tijuana, Mexiko. Företag som Pathway Medtech är baserade här (Santee).

Profiler av nyckelaktörer (potentiella kunder)

Branschen kännetecknas av en blandning av globala företag och specialiserade kontraktstillverkare:

- Globala marknadsledare med stor närvaro i Kalifornien: Medtronic, Johnson & Johnson, Abbott, Roche och Alcon är viktiga aktörer som har betydande forsknings-, utvecklings- och produktionsanläggningar i Kalifornien.

- Stora privata företag: Applied Medical, baserat i Lake Forest, är ett exempel på ett stort, innovativt företag som inte är börsnoterat.

- Specialiserade kontraktstillverkare (CM): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) och Roberson Machine Company (som betjänar Sacramento) är viktiga aktörer i ekosystemet. De är både potentiella kunder och partners, vilket ger tillgång till ett brett spektrum av slutanvändare.

Primära drivkrafter och möjligheter för automatisering

Automatisering inom medicinsk teknik drivs av behovet av precision, kvalitet och strikta regleringar:

- Precisionstillverkning och montering: Detta är kärnan i branschen. Det kräver högprecisions-CNC-bearbetning, robotmontering för komplexa apparater som kirurgiska robotar och laserbearbetning.

- Kvalitetskontroll och regelefterlevnad är viktiga drivkrafter. Automatisering är avgörande för att uppfylla strikta FDA-föreskrifter och ISO-standarder (t.ex. ISO 13485). Automatiserad inspektion och dataloggning är avgörande för att säkerställa spårbarhet och efterlevnad.

- Renrum och sterila miljöer: Många apparater kräver tillverkning och montering i ISO 7- och ISO 8-renrum. Automationssystem måste utformas för dessa sterila förhållanden för att undvika kontaminering.

- Packning, förpackning och märkning: Automatiserade system för förpackning och märkning är avgörande för effektivitet och felreducering, särskilt för stora volymer av engångsartiklar och testkit.

- Laboratorieautomation: Bioteknisk och lifescience-forskning är i hög grad beroende av automatiserade system för uppgifter som extraktion och analys av DNA-prover.

Strategiska implikationer

Inom medicinteknisk industri är den främsta drivkraften för automatisering inte kostnadsminskning, utan riskreducering – specifikt minskningen av riskerna för tillverkningsfel och bristande efterlevnad av regelverk. Industrin är föremål för rigorös tillsyn av FDA och internationella organ (ISO 13485). Ett enda misslyckande med att uppfylla kraven kan leda till produktåterkallelser, böter och anseendeskador som vida överväger eventuella arbetsbesparingar. Produkterna är ofta livräddande (implantat, kirurgiska instrument), så tillverkningsprecision och kvalitet är inte förhandlingsbara. Automatisering ger en nivå av konsekvens och spårbarhet som är omöjlig att uppnå med manuella processer. Fallstudier betonar "beprövade kvalitetsprocesser", "oklanderlig produktkvalitet" och efterlevnad av "strikta standarder". Marknadsförings- och försäljningsstrategin för denna sektor måste därför fokusera på kvalitet, precision, tillförlitlighet och förmågan att tillhandahålla omfattande dataloggar för myndighetsrevisioner. Budskapet är: "Vår automatisering skyddar ditt företag och dina patienter", inte bara "Vår automatisering sparar pengar åt dig".

Dessutom representerar kontraktstillverkare (CM) en viktig strategisk inträdespunkt till marknaden för medicintekniska produkter. Branschen är starkt beroende av specialiserade CM som Evolve, Pathway och Viant. Dessa CM betjänar ett brett spektrum av kunder, från startups till globala jättar. Ett enda kontrakt med en CM kan ge tillgång till dussintals olika produktlinjer och slutkunder. CM är experter på tillverkning och söker ständigt en teknisk fördel för att vinna och behålla kunder. De är ofta mer mottagliga för investeringar i toppmodern automation än en stor, byråkratisk OEM. Snarare än att enbart fokusera på de stora, välkända OEM-tillverkarna av medicintekniska produkter, bör en betydande del av affärsutvecklingen inriktas på att bygga partnerskap med de ledande kontraktstillverkarna i Kaliforniens kluster.

Detaljerad analys: Logistik och e-handelshantering – Ryggraden i den digitala ekonomin

Marknadsstorlek och kraven för omnikanaldetaljhandel

Kaliforniens enorma befolkning på 39,5 miljoner och dess roll som den viktigaste porten för handel mellan USA och Asien skapar en enorm efterfrågan på logistik- och lagertjänster. Den ökande e-handeln har drivit behovet av högvolyms- och snabbrörliga omnikanaldistributionscenter som kan hantera både storskaliga detaljhandelsleveranser (B2B) och direkt-till-konsument-leveranser (DTC). Anläggningarna är enorma: Ryder driver ett campus på nästan 2 miljoner kvadratfot i City of Industry, och Ideal Fulfillment erbjuder 1,8 miljoner kubikfot lageryta. Denna skala understryker det enorma behovet av automatisering för att optimera utrymme och processer.

Geografisk klusteranalys: Hamnnära knutpunkter och inlandsimperiet

Logistikbranschen i Kalifornien fokuserar på strategiska geografiska kluster som är optimerade för varuflödet:

- LA/Long Beach och Oakland hamnkluster: Närheten till hamnarna i Los Angeles, Long Beach och Oakland är avgörande för import- och exportverksamhet. Tredjepartslogistikföretag (3PL) som Weber Logistics och DCL Logistics placerar strategiskt sina distributionscentraler nära dessa hamnar och större flygplatser (SFO, SJC) för att påskynda varuflödet.

- Inland Empire (Riverside/San Bernardino Counties): Även om det inte uttryckligen beskrivs i utdragen, är denna region det största och viktigaste logistik- och distributionscentret i Nordamerika, och betjänar den enorma marknaden i södra Kalifornien.

- Los Angeles County (industristad): Ett viktigt centrum för lagerhållning och distribution, med stora anläggningar för företag som Ryder.

Profiler av nyckelaktörer (potentiella kunder)

De huvudsakliga kunderna för lagerautomationssystem är stora logistikleverantörer och återförsäljare:

- Stora 3PL-leverantörer: Weber Logistics, DCL Logistics, Ryder och Ideal Fulfillment är de viktigaste aktörerna som ständigt letar efter tekniska lösningar för att förbättra sina tjänster och minska kostnaderna.

- Stora återförsäljare/transportörer: Amazon är en nyckelaktör med över 170 000 anställda i delstaten. Även om Amazon utvecklar sina egna automatiseringstekniker driver företaget hela 3PL-branschen att automatisera för att förbli konkurrenskraftig.

- Specialiserade leverantörer av orderhantering: Företag som fokuserar på specifika behov som mat och dryck (med batchspårning) eller kitting är också viktiga mål för anpassade automationslösningar.

Primära drivkrafter och möjligheter för automatisering

Efterfrågan på automatisering inom logistik drivs av behovet av snabbhet, noggrannhet och effektivitet:

- Automatiserade lagrings- och hämtningssystem (AS/RS): Viktiga för att maximera lagringsdensiteten i dyra fastigheter och för snabb åtkomst till lager.

- Robotplockning och packning av order: Användningen av cobotar eller mobila robotar för att stödja eller ersätta mänskliga orderplockare är ett viktigt investeringsområde för att öka hastighet och noggrannhet och för att åtgärda arbetskraftsbristen.

- Transportband och sorteringssystem: Höghastighetstransportörer och automatiserade sorterare är livsnerven i varje modern distributionscentral och avgörande för att transportera tusentals paket i timmen.

- Programvara för materialflödeskontroll (WCS/WES): "Hjärnan" som styr hårdvaran. Att erbjuda en komplett, integrerad hårdvaru- och mjukvarulösning är en stor konkurrensfördel.

- Omvänd logistik (returer): Att hantera den stora volymen av e-handelsreturer är en betydande operativ utmaning. Automatiserade system för sortering och bearbetning av returnerade varor blir alltmer efterfrågade.

Strategiska implikationer

Efterfrågan på lagerautomation i Kalifornien är konsekvent och driven av en icke-förhandlingsbar fysisk verklighet: staten är den primära infartspunkten för varor från Asien som är avsedda för hela den nordamerikanska marknaden. Hamnarna i Los Angeles och Long Beach är bland de mest trafikerade på västra halvklotet. Varor anländer hit och måste bearbetas och distribueras. Weber Logistics lyfter uttryckligen fram sina hamnlogistiktjänster, som transporterar varor från hamnarna i Los Angeles, Long Beach och Oakland till sina distributionscentraler. Den stora volymen varor som flödar genom denna port skapar ett konstant tryck för att öka genomströmning, hastighet och effektivitet. Detta tryck är oberoende av kortsiktiga ekonomiska cykler. Logistiksektorn i Kalifornien representerar därför en stabil, långsiktig och kontinuerligt växande marknad för automation. Den är mindre mottaglig för hög- och lågkonjunkturcykler än teknik- eller försvarsindustrin. En investering här är en långsiktig annuitet.

Dessutom är 3PL-marknaden mycket konkurrensutsatt, vilket tvingar leverantörer att implementera automatisering inte bara för effektivitet utan också som en konkurrensmässig nödvändighet för att vinna och behålla kunder. 3PL:er konkurrerar med pris, hastighet och noggrannhet. DCL Logistics annonserar 99,8 % leverans i tid och ordernoggrannhet, medan Ideal Fulfillment lovar 99,9 %+ behandling i tid. Dessa mätvärden kan endast uppnås genom en hög grad av automatisering. Kunder (återförsäljare, e-handelsvarumärken) är krävande, och 3PL:er måste uppfylla stränga krav på efterlevnad och routing för att undvika kostsamma chargebacks. Automatisering är nyckeln till att säkerställa efterlevnad. 3PL:er marknadsför uttryckligen sina tekniska förmågor, såsom integrerade kundportaler och automatiserad rapportering, som viktiga differentieringsfaktorer. Därför bör försäljningsmetoden för 3PL:er fokusera på hur automatiseringslösningen kan bli ett försäljningsargument för dem hos sina slutkunder. Automationsleverantören säljer inte bara en maskin, utan en konkurrensfördel på en nådd marknad.

Detaljerad analys: Livsmedels- och dryckesbearbetning – automatisering av Amerikas kornbod

Kombinera jordbruk och avancerad tillverkning

Kaliforniens jordbruksindustri har den högsta produktionen av alla amerikanska delstater och odlar över hälften av landets frukt, grönsaker och nötter. Denna massiva jordbruksproduktion driver en enorm livsmedelsförädlingsindustri. Tillverkning av livsmedel och relaterade produkter är delstatens näst största industriella sysselsättningssektor och står för 13 % av arbetskraften. Industrin anammar i allt högre grad automatisering och AI för att hantera arbetskraftsbrist, förbättra effektiviteten och uppfylla stränga hygienstandarder.

Geografisk klusteranalys: Central Valley och dess närhet till stadskärnor

Livsmedelsindustrin i Kalifornien är strategiskt geografiskt placerad:

- Central Valley: Som hjärtat av Kaliforniens jordbruk är denna region ett naturligt centrum för primära bearbetningsanläggningar. AC Technology Solutions framhäver särskilt sitt läge i den bördiga Central Valley för att stödja frukt-, mejeri-, ost- och grönsaksföretag.

- Stadsgränser (Bakersfield, Irvine, Cerritos, Oakland): Sekundär bearbetning, förpackning och distribution sker ofta närmare större befolknings- och logistikcentra. Automationsleverantörer som Elite Automation (Bakersfield) och Food Automation Inc. (Irvine, Cerritos) har etablerat sig i dessa strategiska zoner. Pacific Farms har sitt huvudkontor i Oakland.

Profiler av nyckelaktörer och specialiserade automationsleverantörer

Marknaden kännetecknas av en blandning av stora livsmedelsföretag och specialiserade automationsleverantörer:

- Stora livsmedels- och dryckesföretag: Även om stora bearbetningsföretag inte nämns lika detaljerat som i andra sektorer, tyder närvaron av jättar som PepsiCo och marknadens stora storlek på att alla större nationella och globala livsmedelsföretag finns där.

- Specialmatproducenter: San Francisco är känt för sin hantverksmässiga matscen med företag som Blue Bottle Coffee och Anchor Brewing.

- Specialiserade leverantörer av automation: Food Automation Inc., Elite Automation & Electrical Services och AC Technology Solutions är viktiga aktörer som fokuserar på denna vertikala bransch.

- HPP-leverantörer (högtrycksbearbetning): Ett nischsegment som ändå växer, med företag som CalPack Foods och HPP Los Angeles.

Primära drivkrafter och möjligheter för automatisering

Automation inom livsmedelsindustrin är mångsidig och omfattar hela produktionsprocessen:

- Processautomation: System för CIP (Clean-in-Place), dosering och pastörisering är avgörande. Robotik används för styckning, urbening och sortering.

- Förpackning och palletering: Detta är det största tillämpningsområdet för robotik inom livsmedelsindustrin, med en marknadsandel på 29,8 %. SCARA- och spindelrobotar används för höghastighets pick-and-place-operationer.

- Kvalitetskontroll och hygien: Automatisering är avgörande för att minska mänsklig kontakt och risken för kontaminering, samt för att säkerställa att FDA:s föreskrifter följs. Bildbehandling och AI används för inspektion.

- Spårbarhet (batchspårning): Automatiserade system krävs för att spåra batcher och utgångsdatum, en avgörande funktion för livsmedelssäkerhet och lagerhantering.

Strategiska implikationer

Den främsta drivkraften bakom automatisering inom Kaliforniens livsmedelsindustri är konvergensen av två kraftfulla krafter: enorm produktionsvolym och en ihållande arbetskraftsbrist. Kaliforniens jordbruksproduktion är enorm, vilket skapar en massiv och konstant ström av råvaror som behöver bearbetas. Samtidigt lider industrin av en växande brist på kvalificerad arbetskraft för repetitiva och krävande uppgifter. Detta är ett strukturellt problem som inte är lätt att lösa. Automatisering erbjuder en direkt lösning på denna flaskhals, vilket gör det möjligt för företag att upprätthålla och expandera produktionen utan att öka sin arbetsstyrka i enlighet därmed. Avkastningen på investeringen är tydlig: Automatisering minskar arbetskraftskostnaderna på lång sikt, ökar genomströmningen och säkerställer dygnet runt-drift. Detta är en efterfrågestyrd marknad. Affärsargumentet för automatisering är inte spekulativt; det är en direkt lösning på en kritisk driftsflaskhals. Försäljningsbudskapet bör vara: "Vi löser ditt arbetskraftsproblem och frigör din produktionskapacitet."

Samtidigt är marknaden för automation av livsmedelsbearbetning mycket specialiserad och kräver djupgående expertis inom livsmedelssäkerhetsföreskrifter (FDA, PMO) och specifika processer (t.ex. CIP, HPP). Företag som Food Automation Inc. marknadsför uttryckligen sin expertis i FDA-föreskrifter och förordningen om pastöriserad mjölk (PMO). Detta är en viktig differentieringsfaktor. Materialen som används i maskinerna måste vara livsmedelsklassade, och designen måste möjliggöra enkel och grundlig rengöring för att förhindra kontaminering. Olika livsmedelstyper (t.ex. kött, frukt och grönsaker, drycker) har unika bearbetnings- och hanteringskrav. En leverantör av generell automation kan inte lätt lyckas inom denna sektor. Ett tyskt företag som vill komma in på denna marknad måste antingen förvärva denna specialiserade kunskap eller samarbeta med en lokal expert som Food Automation Inc. eller Elite Automation. En dedikerad affärsenhet med ingenjörer utbildade inom livsmedelsvetenskap och regelefterlevnad är avgörande.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

Strategisk branschanalys: Automationsinvesteringar i sex nyckelsektorer i Kalifornien

Strategisk syntes: Jämförande analys och rekommendationer för marknadsinträde

Jämförande analys av målbranscher för automationsinvesteringar

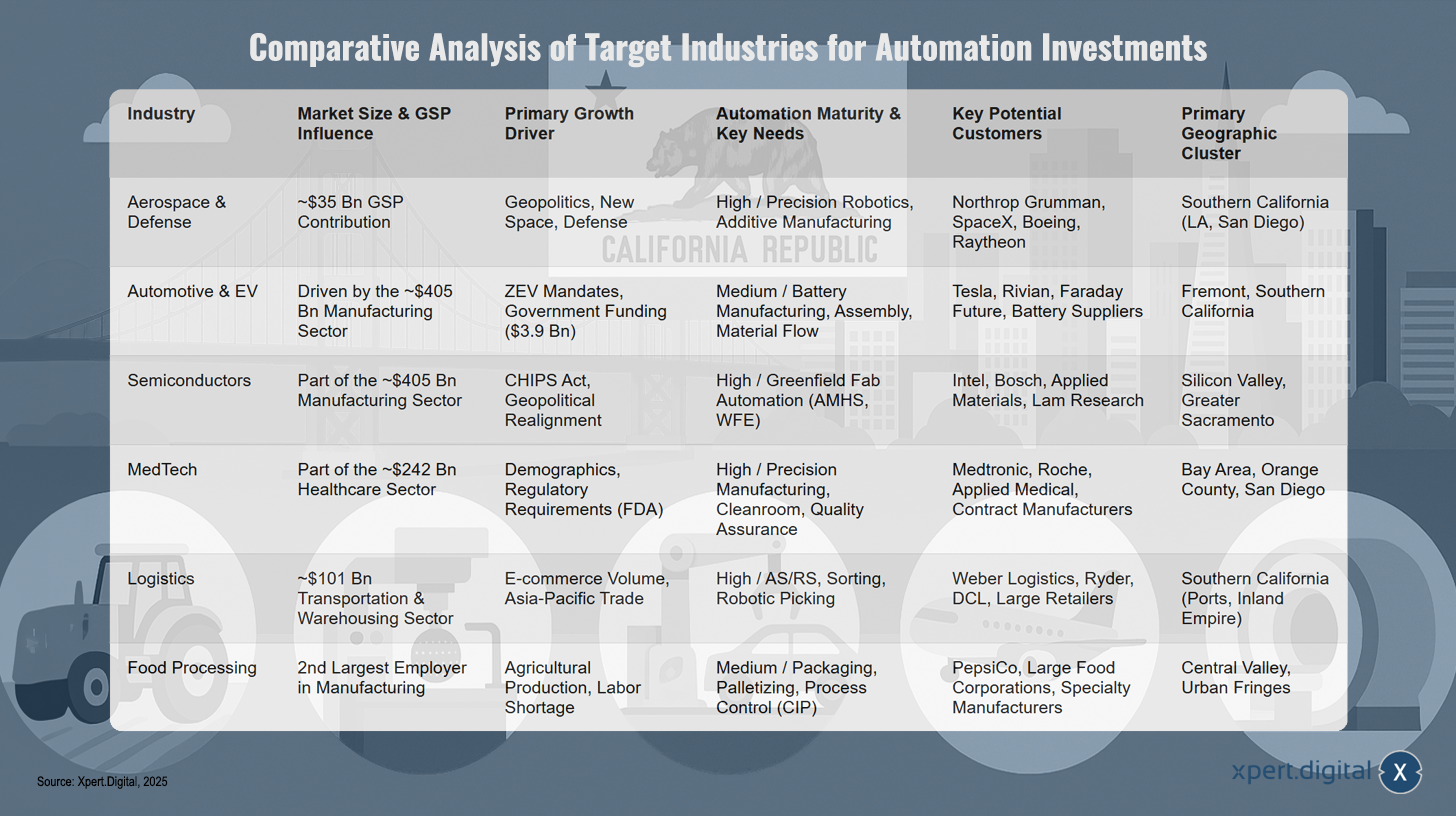

Följande tabell fungerar som kärnan i den strategiska analysen och ger en tydlig, datadriven jämförelse av de sex målbranscherna baserat på viktiga beslutskriterier. Den gör det möjligt för beslutsfattare att visuellt väga fördelar och nackdelar med varje sektor och anpassa möjligheterna till deras företags specifika kapacitet. Denna jämförande översikt sammanfattar den föregående detaljerade analysen i ett enda, koncist format och underlättar strategisk diskussion om resursallokering.

Jämförande analys av målbranscher för automatiseringsinvesteringar – Bild: Xpert.Digital

En jämförande analys av målindustrier för automationsinvesteringar avslöjar betydande skillnader i marknadsstorlek, tillväxtfaktorer och automationsmognad. Flygindustrin bidrar med cirka 35 miljarder dollar till bruttonationalprodukten och drivs främst av geopolitik, ny rymdteknik och försvar. Med en hög grad av automationsmognad fokuserar den på precisionsrobotik och additiv tillverkning, med viktiga potentiella kunder som Northrop Grumman, SpaceX, Boeing och Raytheon huvudsakligen belägna i södra Kalifornien (Los Angeles, San Diego).

Bil- och elfordonssektorn drivs av tillverkningssektorn som är värd cirka 405 miljarder dollar, med ZEV-mandat och 3,9 miljarder dollar i statlig finansiering som de främsta tillväxtdrivarna. Med en medelhög automatiseringsnivå ligger fokus på batteritillverkning, montering och materialflöde. Tesla, Rivian, Faraday Future och batterileverantörer är viktiga kunder koncentrerade i Fremont och södra Kalifornien.

Halvledarindustrin, en del av den 405 miljarder dollar stora tillverkningssektorn, gynnas av CHIPS-lagen och den geopolitiska omstruktureringen. Med en hög grad av automatiseringsmognad fokuserar den på nya fabriksautomationer, inklusive AMHS och WFE. Intel, Bosch, Applied Materials och Lam Research är viktiga aktörer i Silicon Valley och Stor-Sacramento.

Medicinsk teknik, som en del av den 242 miljarder dollar stora hälsovårdssektorn, drivs av demografiska trender och FDA:s regulatoriska krav. Med en hög grad av automatisering fokuserar den på precisionstillverkning, renrumsmiljöer och kvalitetssäkring. Medtronic, Roche, Applied Medical och kontraktstillverkare finns i Bay Area, Orange County och San Diego.

Logistiksektorn, som värderas till 101 miljarder dollar inom transport och lagerhållning, drivs av e-handelsvolymer och handel mellan Asien och Stillahavsområdet. Med en hög grad av automatisering fokuserar den på automatiserad lagring och hämtning (AS/RS), sortering och robotiserad orderplockning. Weber Logistics, Ryder, DCL och större återförsäljare finns i södra Kalifornien (hamnar, Inland Empire).

Livsmedelsbearbetning, den näst största arbetsgivaren inom tillverkningssektorn, drivs av jordbruksproduktion och arbetskraftsbrist. Med en medelhög automatiseringsnivå ligger fokus på förpackning, palletering och CIP-processer (clean-in-place). PepsiCo, stora livsmedelsföretag och speciallivsmedelstillverkare är verksamma i Central Valley och omgivande stadsområden.

Branschranking efter möjligheter: Kortsiktig vs. långsiktig potential

En strategisk bedömning av möjligheter kräver en åtskillnad mellan kortsiktig och långsiktig potential:

- På kort sikt (1–3 år): Tillverkning av halvledare och batterier för elbilar. Dessa sektorer drivs av massiva, omedelbara kapitalinjektioner från federala och statliga myndigheter. CHIPS Act och ZEV-incitamentsprogrammen skapar akuta, storskaliga möjligheter till nybyggnation av helt nya fabriker. Företag som kan agera snabbt och erbjuda heltäckande lösningar för dessa nya anläggningar har chansen att säkra betydande kontrakt.

- På lång sikt (5+ år): logistik, medicinsk teknik och livsmedelsbearbetning. Dessa sektorer drivs av mer grundläggande, strukturella ekonomiska krafter – handelsvolym, demografiska förändringar och arbetskraftsbrist. Dessa faktorer säkerställer en stabil och kontinuerlig efterfrågan på automatisering under kommande årtionden. Investeringar här kan vara mer stegvisa, men de är mer stabila och mindre känsliga för politiska cykler. Flygindustrin hamnar någonstans mittemellan, med omedelbara försvarsprojekt och långsiktiga rymdambitioner.

Strategisk rekommendation: Utnyttja fördelen med ”Industri 4.0” på den amerikanska marknaden för ”smart tillverkning”

För ett tyskt företag ligger en unik strategisk fördel i att positionera sin expertis. Det amerikanska initiativet ”Smart Manufacturing” och det tyska initiativet ”Industry 4.0” började som parallella satsningar. Analyser tyder dock på att den tyska strategin är mer omfattande och systemorienterad, medan den amerikanska strategin ofta fokuserar på specifika teknologier eller tillämpningar. Tyskland spelar en banbrytande roll inom automation och kan skryta med den högsta robottätheten i Europa, och tyska maskiner har ett utmärkt rykte i USA, den viktigaste exportmarknaden för tysk maskinteknik.

Ett tyskt företag bör därför inte marknadsföra sig enbart som en maskinleverantör. Det bör positionera sig som en strategisk partner som förmedlar den holistiska, integrerade visionen "Industri 4.0" till amerikanska kunder. Detta inkluderar konsulttjänster kring konvergensen av driftsteknik (OT) och informationsteknik (IT), dataintegration, digitala tvillingar och utveckling av verkligt anpassningsbara, intelligenta produktionssystem. Denna strategi skiljer företaget från amerikanska konkurrenter som kanske bara erbjuder punktlösningar och perfekt anpassar sig till behoven hos företag som bygger komplexa nya fabriker, såsom halvledarfabriker.

Relaterat till detta:

Skräddarsydda rekommendationer för marknadsinträde och expansion

Baserat på hela analysen rekommenderas följande specifika steg för en framgångsrik marknadsinträde eller expansion i Kalifornien:

- Prioritera: Fokusera initialt på halvledar- och batterisektorerna för elbilar för att dra nytta av den nuvarande investeringsboomen. Dessa sektorer erbjuder de största kortsiktiga möjligheterna inom nyproduktion.

- Etablera en fysisk närvaro: Öppna ett försäljnings-, teknik- och servicekontor i både norra Kalifornien (för att betjäna Silicon Valley/Sacramento) och södra Kalifornien (för att betjäna flyg-, logistik- och medicinteknikindustrin). Närhet till kunden är avgörande inom dessa högteknologiska sektorer.

- Utveckla specialiserade team: Bilda dedikerade affärsenheter för de 2–3 viktigaste målsektorerna, t.ex. ett team för ”fabriksautomation för halvledare” och ett team för ”automation av medicinsk tekniks efterlevnad”. Detta säkerställer nödvändig djupgående expertis.

- Implementera en partnerskapsmodell: Samarbeta aktivt med lokala, specialiserade integratörer (särskilt inom livsmedelsbearbetning) och bistå kunder med att säkra statlig och federal finansiering. Detta bygger förtroende och sänker inträdesbarriärer för kunder.

- Marknadsför visionen ”Industri 4.0”: Positionera företaget som en tankeledare och strategisk partner i byggandet av nästa generations ”smarta fabriker” och utnyttja det utmärkta ryktet inom tysk maskinteknik för att motivera ett premiumvärde.

XPaper AIS - FoU för affärsutveckling, marknadsföring, PR och innehållsnav

XPaper AIS-applikationsmöjligheter för affärsutveckling, marknadsföring, PR och vår branschnav (innehåll) - Bild: Xpert.Digital

Den här artikeln skrevs för hand. Jag använde mitt egenutvecklade forsknings- och utvecklingsverktyg, 'XPaper', som jag främst använder för global affärsutveckling på totalt 23 språk. Stilistiska och grammatiska förbättringar gjordes för att göra texten tydligare och mer flytande. Ämnesval, utformning och insamling av källor och material hanteras av ett redaktionellt team.

XPaper News är baserat på AIS (Artificial Intelligence Search) och skiljer sig fundamentalt från SEO-teknik. Båda metoderna delar dock målet att göra relevant information tillgänglig för användare – AIS på söktekniksidan och SEO på innehållssidan.

Varje kväll sållar XPaper igenom de senaste nyheterna från hela världen med kontinuerliga uppdateringar dygnet runt. Istället för att investera tusentals euro varje månad i krångliga och generiska verktyg har jag skapat mitt eget verktyg för att hålla mig uppdaterad i mitt arbete inom affärsutveckling (BD). XPaper-systemet liknar verktyg som används inom finanssektorn, vilka samlar in och analyserar tiotals miljoner datapunkter varje timme. Samtidigt är XPaper inte bara för affärsutveckling; det används även inom marknadsföring och PR – vare sig det är som inspirationskälla för innehållsfabriken eller för artikelresearch. Verktyget låter dig utvärdera och analysera alla källor världen över. Oavsett vilket språk datakällan talar är det inga problem för AI:n. Olika AI-modeller finns tillgängliga för detta ändamål. AI-analysen genererar snabbt och tydligt sammanfattningar som visar vad som händer just nu och var de senaste trenderna finns – och XPaper erbjuder detta på 18 språk. XPaper möjliggör analys av oberoende ämnesområden – från allmänna till specifika nischämnen, där data bland annat kan jämföras och analyseras med tidigare perioder.

Vi finns här för dig - Konsulttjänster - Planering - Implementering - Projektledning

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.