Den kinesiska bilindustrins tysta nedgång – Tillväxtens paradox – Bild: Xpert.Digital

Kinas bilindustri: Bakom framgångsrubrikerna lurar en kris

Strukturella problem skakar Kinas bilindustri trots imponerande försäljningssiffror

Den kinesiska bilindustrin genomgår för närvarande en exempellös omvandling, vilket ger den till synes ostoppbara framgångssagan från de senaste åren ett helt nytt ljus. Även om försäljningssiffrorna fortfarande ser imponerande ut på ytan, maskerar de en bransch som plågas av grundläggande strukturella problem och vars framtid är mycket osäker.

Tillväxtens paradox

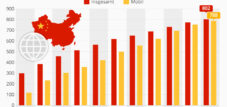

Kina har blivit världens största bilmarknad under senare år och samtidigt gått om Japan som världens största bilexportör. Siffrorna talar för sig själva: år 2024 producerades och såldes över 31 miljoner fordon i Kina, varav elbilar stod för mer än 40 procent. De kinesiska varumärkenas dominans är särskilt imponerande, eftersom de har ökat sin marknadsandel på den inhemska marknaden till över 65 procent.

Men bakom dessa imponerande siffror döljer sig en annan verklighet. Den snabba expansionen av den kinesiska bilindustrin drevs av statliga subventioner, regionala ambitioner och den politiska viljan att spela en ledande roll inom elektromobilitet. Varje provins ville ha sitt eget elbilsmärke, och stora teknikföretag som Xiaomi och Huawei trängde sig in på marknaden. Resultatet blev en explosionsartad ökning av antalet tillverkare: det finns för närvarande cirka 100–150 aktiva kinesiska bilmärken, med totalt cirka 300 registrerade märken.

Relaterat till detta:

Överkapacitetskrisen

Kärnan i de nuvarande problemen ligger i den massiva överkapaciteten inom den kinesiska bilindustrin. Landets produktionskapacitet är cirka 50 miljoner fordon årligen, medan den inhemska efterfrågan endast är cirka 30 miljoner. Denna överkapacitet på 20 miljoner fordon motsvarar mer än hela Europas årliga bilproduktion.

Fabrikernas kapacitetsutnyttjande ligger bara på 49,5 procent, och det finns 3,5 miljoner osålda bilar i lager. Denna situation tvingar tillverkare att drastiskt sänka sina priser för att hålla produktionslinjerna igång – en ond cirkel som sätter hela branschen under enorm press.

Det brutala priskriget

Priskriget inom den kinesiska bilindustrin nådde en ny nivå i maj 2025 när BYD, marknadsledaren inom elbilar, sänkte priserna på 22 modeller med upp till 34 procent. Den lilla halvkombibilen Seagull finns nu tillgänglig för motsvarande endast 6 700 euro, medan hybridbilen Seal med dubbla motorer erbjuds med 34 procents rabatt.

Denna prisoffensiv utlöste en kedjereaktion som tvingade andra tillverkare som Geely, Chery och Changan att följa efter. Konsekvenserna var dramatiska: BYD förlorade över 20 miljarder dollar i börsvärde på bara två veckor, och den genomsnittliga avkastningen i branschen sjönk från 4,3 procent år 2024 till 3,9 procent under första kvartalet 2025.

Det unika med detta priskrig är att det drabbar de lägre prissegmenten, där vinstmarginalerna redan är minimala eller obefintliga. Det finns en växande oro för att även etablerade varumärken kan kollapsa under denna press, eftersom många företag har finansierat sin uppgång genom skulder.

Problemet med dolda skulder

Ett annat allvarligt problem är bristen på transparens i många kinesiska biltillverkares finansieringspraxis. BYD:s fall illustrerar komplexiteten i deras verkliga skuldsituation. Enligt en analys från GMT Research är BYD:s verkliga skuld cirka 44 miljarder euro, medan endast 3,3 miljarder euro officiellt rapporteras. Denna skillnad uppstår på grund av försenade betalningar till leverantörer och andra kreativa finansieringsmetoder.

År 2023 tog det i genomsnitt 275 dagar för BYD att betala sina leverantörer. Kinesiska biltillverkare betalar sina leverantörer i genomsnitt efter 182 dagar, medan västerländska tillverkare vanligtvis betalar efter en till en och en halv månad. Denna praxis förvandlar i praktiken leverantörer till banker och döljer biltillverkarnas verkliga skulder.

Relaterat till detta:

Manipulerade försäljningssiffror

En särskilt problematisk aspekt av krisen är den systematiska manipulationen av försäljningssiffror genom så kallade "nollkilometersbegagnade bilar". Tillverkare säljer nya bilar till finansieringsföretag eller återförsäljare för att uppnå sina försäljningsmål. Dessa bilar hamnar sedan på marknaden som "begagnade bilar" med nollkilometer och rabatter på upp till 40 procent.

Det kinesiska handelsministeriet har kallat chefer från BYD, Dongfeng och andra tillverkare angående påstådd manipulation av försäljningssiffror via begagnade bilkanaler. Videor av dammiga nya bilar som står på stora parkeringsplatser – officiellt registrerade men aldrig körda – cirkulerar på plattformar som Weibo.

Relaterat till detta:

Konkursvågen börjar

De första offren för krisen är redan synliga. Lyxtillverkaren av elbilar, HiPhi, tvingades ansöka om konkurs efter att företaget inte kunnat betala sina räkningar sedan april 2024. Andra företag, som Hozon, som hade stora planer för 2024 med sitt varumärke Neta, led ett liknande öde och levde långt under förväntningarna.

Även etablerade startups som Nio, Xpeng och Li Auto är under enorm press. Trots rekordhöga leveranser under nästa kvartal rapporterade Nio en växande nettoförlust på 700 miljoner dollar. En kinesisk bilanalytiker förutspår att sannolikheten för att Nio, Xpeng och Li Auto ska överleva oberoende av varandra under de kommande tre åren är noll.

Utmaningen med stordriftsfördelar

Ett grundläggande problem för många kinesiska biltillverkare är deras ringa storlek. Experter är överens om att elfordonstillverkare som säljer färre än två miljoner fordon per år inte kommer att överleva, eftersom stordriftsfördelarna är för små och forsknings- och utvecklingskostnaderna för höga. Av de ursprungliga 300 nya elfordonsföretagen överlevde bara 100, och idag finns det färre än 50 företag, varav endast 40 faktiskt säljer bilar varje år.

Påverkan på leverantörsindustrin

Krisen påverkar även bilindustrin, som lider av försenade betalningar från biltillverkare. Den kinesiska regeringen har svarat genom att kräva att 17 stora biltillverkare, inklusive BYD, Geely och Chery, begränsar sina betalningsvillkor till 60 dagar. Denna åtgärd visar situationens allvar och visar att även regeringen inser behovet av åtgärder.

Misslyckade konsolideringsförsök

Den kinesiska regeringen har insett det akuta behovet av branschkonsolidering. Ett försök att slå samman de två statligt ägda biltillverkarna, Changan och Dongfeng, misslyckades dock spektakulärt. Den planerade sammanslagningen skulle ha skapat Kinas största bilföretag, men den ställdes in på grund av motstånd inom företagen och komplexa juridiska problem med internationella joint venture-partners.

Den internationella marknadens roll

Med tanke på den inhemska överkapaciteten är kinesiska biltillverkare alltmer beroende av export. År 2024 exporterade Kina 5,86 miljoner fordon, en ökning med 19,3 procent. De möter dock även här motstånd: EU har infört tullar på upp till 45 procent på kinesiska elbilar, och USA har praktiskt taget stängt marknaden helt.

Den kinesiska regeringen svarade på dessa handelsrestriktioner genom att uppmana sina biltillverkare att bromsa sin expansion i Europa och avstå från att söka nya produktionsplatser. Denna åtgärd visar hur begränsade alternativen har blivit för kinesiska biltillverkare.

Tyska tillverkare som förlorare

Ironiskt nog påverkas även tyska biltillverkare av krisen i Kina, trots att de inte direkt är en del av den kinesiska industrin. Deras marknadsandel för elbilar i Kina sjönk till bara fem procent år 2024. Volkswagen, BMW och Mercedes upplevde betydande nedgångar, där Porsche drabbades särskilt hårt med en minskning av registreringarna på över 50 procent.

Framtida prognoser

Utsikterna för den kinesiska bilindustrin är dystra. Experter förutspår att av de mer än 100 för närvarande aktiva kinesiska bilmärkena kommer endast cirka sju stora biltillverkare att överleva. BYD kommer sannolikt att framstå som en integrerad, statsstödd mästare, men för många andra tillverkare återstår det att se om de har mer att erbjuda än registrerade men oanvända fordon.

Situationen påminner många observatörer om fastighetsbolaget Evergrandes kollaps, som lämnade efter sig förfallna byggnader och miljontals obebodda bostäder. Parallellerna är uppenbara: överdrivna tillväxtambitioner, statliga subventioner, uppblåsta balansräkningar och i slutändan en systemkris.

Lärdomar för den globala bilindustrin

Krisen inom den kinesiska bilindustrin erbjuder viktiga lärdomar för den globala bilsektorn. Den visar att även till synes ostoppbara tillväxtmarknader har sina begränsningar och att statliga subventioner och politiska ambitioner ensamma inte räcker för att skapa hållbara affärsmodeller.

Omställningen till elektromobilitet kräver inte bara teknisk innovation, utan även sund finansiering, realistiska affärsmodeller och förmågan att blomstra på en alltmer konkurrensutsatt marknad. Den kinesiska erfarenheten visar att även om elektromobilitet är fordonsindustrins framtid, är vägen dit behäftad med betydande risker.

De kommande åren kommer att visa vilka kinesiska biltillverkare som kommer att överleva krisen och vilka som kommer att ge vika för trycket. För de överlevande företagen kan konsolidering ha positiva effekter, vilket leder till en sundare marknadsstruktur och mer hållbara affärsmodeller. För många andra är dock det enda hoppet ett övertagande av starkare konkurrenter eller statliga räddningspaket.

Relaterat till detta:

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.