Gallium, germanium och antimon: Varför Kinas överraskande utsläpp av kritiska metaller är en lättnad för teknikvärlden – Bild: Xpert.Digital

Efter Trump-Xi-toppmötet: Slutet på råvarublockaden är här, men bara tillfälligt

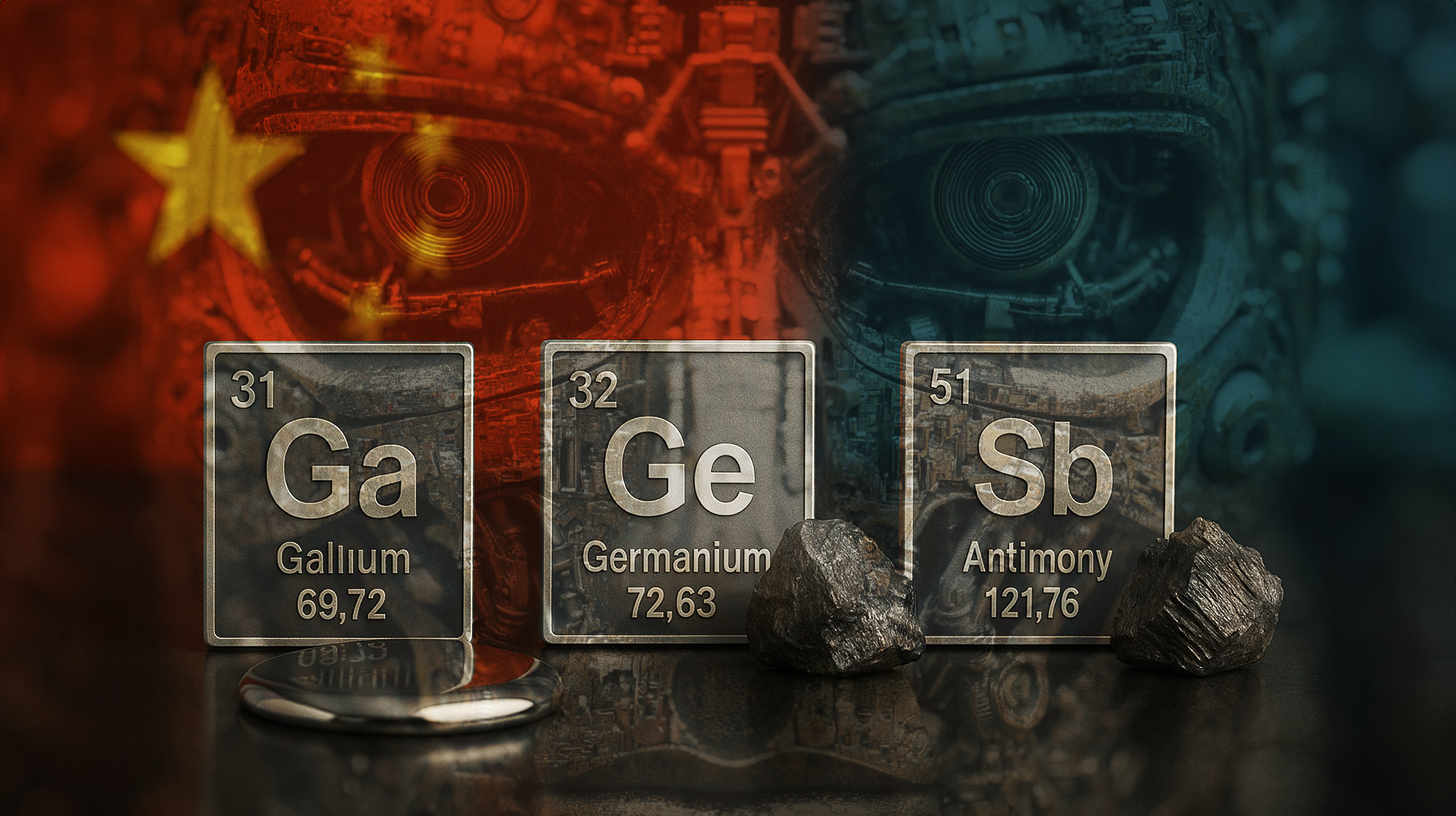

Mer än bara en handelstvist: Hur Kina kontrollerar den globala teknikindustrin med tre metaller

Vilka råvaror har Kina släppt och varför är detta viktigt?

Kina har tillfälligt hävt exportrestriktionerna för tre strategiskt viktiga metaller: gallium, antimon och germanium. Detta beslut är betydelsefullt eftersom dessa råvaror är oumbärliga för modern halvledarproduktion. Utan dessa metaller kan västerländska teknikföretag inte tillverka sina chip och elektroniska komponenter. Åtgärden drabbar främst USA, eftersom Kinas åtgärd visar sin vilja att avvika, åtminstone tillfälligt, från sin aggressiva råvarupolitik. Detta representerar en avgörande vändpunkt i ett handelskrig som har eskalerat i åratal.

Relaterat till detta:

Vilka är de exakta funktionerna för dessa tre metaller inom halvledar- och teknikindustrin?

Gallium är ett kritiskt grundämne som används i högfrekventa chips och lysdioder, eller lysdioder. Dessa tillämpningar är grundläggande för telekommunikation, försvarsteknik och den moderna belysningsindustrin. Galliumarsenidhalvledare möjliggör högfrekventa tillämpningar som inte är möjliga med enbart kisel. De finns i mobiltelefonmaster, radarsystem och satellitkomponenter.

Germanium spelar en annan roll: det används i fiberoptiska kablar och infraröda sensorer. Germaniumdioder och germaniums infraröda sensorer är viktiga för telekommunikationsnätverk och för militär värmeavbildning och mörkerseendeteknik. Utan germanium kan avancerade infraröda sensortillämpningar inte realiseras, vilket skulle få betydande konsekvenser för försvarsindustrin.

Antimon används i batterier och flamskyddsmedel. Inom batteri- och energilagringsindustrin spelar antimon en avgörande roll för att förbättra prestandaegenskaperna och säkerheten hos energilagringsenheter. I flamskyddsmedel bidrar antimon till brandsäkerheten hos elektroniska enheter, från smartphones till elfordon.

Dessa tre metaller utgör ryggraden i modern elektronik och kan inte bara ersättas med andra material. En blockad av dessa råvaror skulle verkligen få västerländsk teknologiproduktion att stanna av.

Kritiska metaller är råvaror som är oumbärliga inom industri och högteknologiska sektorer, och deras tillgång anses riskabel eftersom de mestadels kommer från ett fåtal länder, inte lätt kan ersättas och efterfrågan ökar kraftigt. EU klassificerar för närvarande cirka 30 metaller som kritiska, inklusive gallium, germanium och antimon. Sällsynta jordartsmetaller är å andra sidan en tydligt definierad grupp av 17 grundämnen som modern teknik som elmotorer och vindkraftverk är beroende av. Även om de är vanliga i jordskorpan, finns de sällan i tillräckligt höga koncentrationer, och 90 % av dem bearbetas i Kina. Medan "kritisk" är en strategisk bedömning, definierar vetenskapen gruppen sällsynta jordartsmetaller exakt enligt det periodiska systemet.

Under vilken tidsperiod är upphävandet av exportrestriktionerna giltigt?

Avtalet genom vilket Kina häver exportrestriktionerna är tillfälligt och gäller till slutet av november 2026. Det innebär att hävandet av restriktionerna har en varaktighet på cirka 13 månader. Denna medvetet begränsade tidsram valdes strategiskt. Den ger västerländska företag, särskilt amerikanska chiptillverkare, en viss grad av planeringssäkerhet utan att Kina permanent avstår från sin kontroll över dessa råvaror.

Tidsgränsen skickar två signaler samtidigt: Å ena sidan visar Kina sin vilja att trappa ner; å andra sidan förbehåller sig landet rätten att återaktivera restriktionerna när som helst om den politiska situationen förvärras. Detta är en klassisk taktisk manöver i handelstvister.

Vilken roll spelade mötet mellan Trump och Xi Jinping i oktober 2025?

Toppmötet mellan USA:s president Donald Trump och Kinas president Xi Jinping i Sydkorea i slutet av oktober 2025 var den omedelbara utlösande faktorn för denna kursändring. Vid detta möte enades de två ledarna om att begränsa de ömsesidiga tullarna till tio procent under de kommande tolv månaderna. Detta avtal representerar en vapenvila som gör det möjligt för båda sidor att ompröva sina positioner och förhandla.

Kulmen på denna avspänningspolitik var Kinas snabba upphävande av de tullar som först infördes den 9 oktober 2025. Detta tyder på att mötet mellan Trump och Xi representerade en verklig vändpunkt. Det snabba genomförandet av avtalet visar att båda sidor är genuint intresserade av en nedtrappning, åtminstone för tillfället.

Vilka utvecklingar ledde till denna situation och vilka spänningar fanns innan dess?

Den nuvarande situationen är resultatet av en gradvis eskalering som började redan 2024. År 2024 införde Kina initialt selektiva exportförbud mot USA. Dessa åtgärder utformades som svar på amerikanska tullhöjningar på kinesiska varor. USA syftade till att skydda sin inhemska halvledarindustri och bromsa Kinas tekniska upphämtning.

Våren 2025 trappade Peking upp sina åtgärder avsevärt. Förutom gallium, antimon och germanium blockerade Kina exporten av volfram och sju sällsynta jordartsmetaller. Detta var en massiv eskalering. Med denna åtgärd visade Kina sin vilja att sätta press på den västerländska halvledarindustrin genom att avsiktligt beröva den kritiska råvaror.

Denna utveckling orsakade extrem oro i Washington och andra västerländska huvudstäder. Utsikten att USA inte skulle kunna upprätthålla sin chipproduktion var en mardröm för nationell säkerhet. Detta underströk behovet av en förhandlad lösning.

Vilken är Kinas globala marknadsposition för dessa råvaror?

Kinas monopol är verkligen imponerande. Folkrepubliken kontrollerar ungefär 80 procent av världens produktion av sällsynta jordartsmetaller. För specialiserade metaller som gallium är den kinesiska andelen ännu högre, ibland överstigande 90 procent av den globala kapaciteten. Detta gör Kina till den absoluta portvakten för dessa kritiska material.

Detta monopol uppstod inte av en slump. I årtionden har Kina strategiskt investerat i prospektering, utvinning och bearbetning av dessa råvaror. Medan västländer ofta har outsourcat gruv- och raffineringsverksamhet till Kina av kostnadsskäl eller på grund av miljöhänsyn, har Folkrepubliken systematiskt byggt upp sin kapacitet.

Västerländska alternativ är marginella. Andra produktionsländer finns, men utan betydande investeringar i prospektering och utveckling kan de inte snabbt nå betydande produktionsvolymer. Att fördubla den icke-kinesiska kapaciteten skulle ta år och kräva betydande kapitalinvesteringar. Detta innebär att USA och dess allierade kommer att förbli tekniskt beroende av kinesiska råvaror under överskådlig framtid.

Hur påverkar detta beroende USA:s strategiska position?

USA:s beroende av kinesiska råvaror för halvledarproduktion är ett betydande strategiskt problem. USA kan inte bara öka sin chipproduktion om Kina stänger av råvarutillförseln. Det innebär att USA har en svag hand i ett handelskrig.

Detta förklarar också varför Trump-administrationen och den tidigare Biden-administrationen var villiga att förhandla om en tullsänkning. USA:s långsiktiga förmåga att upprätthålla sin teknologi- och försvarsindustri är beroende av en oavbruten halvledarproduktion. Utan chips finns det inga moderna vapen, ingen telekommunikation och inga datorsystem.

USA har försökt minska detta beroende genom CHIPS Act och andra åtgärder. Målet är att få tillbaka halvledarproduktionen till landet. Att bygga en helt självförsörjande halvledarindustri med egna råvarukällor tar dock tid och är dyrt.

Vad innebär denna dynamik i leveranskedjan för europeiska länder?

Europeiska länder är ännu mer beroende av kinesiska råvaror än USA. Medan USA åtminstone försöker stärka sin halvledarindustri har många europeiska länder försummat sin chiptillverkning i åratal. Tyskland hade en gång en stark chipindustri, men den har krympt under årtionden. Belgien har fortfarande betydande chiptillverkningskapacitet, men även denna är otillräcklig för att möta den europeiska efterfrågan.

Beroendet av Kina för gallium, antimon och germanium innebär att europeiska teknikföretag också är sårbara. Ett kinesiskt exportförbud skulle påverka europeiska företag lika mycket som amerikanska. Detta har lett till att EU också har arbetat med diversifieringsåtgärder och försökt stärka sin egen halvledarkapacitet.

Vilka andra råvaru- och exportrestriktioner hävde Kina samtidigt?

Förutom att häva förbuden mot gallium, antimon och germanium, lättade Kina även ytterligare exportrestriktioner under samma helg. Dessa restriktioner påverkar vissa sällsynta jordartsmetaller, litiumbatterimaterial och superhårda material som volfram och vissa legeringar.

Detta bredare hävande av förbudet visar att Kina bedriver en omfattande deeskaleringsstrategi, inte bara en minimal eftergift. Att förbudet mot litiumbatterimaterial hävs är särskilt betydelsefullt, eftersom litium är avgörande för den globala energiomställningen. Elfordon, energilagringssystem och bärbara enheter är alla beroende av litium. En kinesisk blockad av litiumresurser skulle avsevärt bromsa den globala övergången till förnybar energi och elektrisk mobilitet.

Dessa förlängda avstängningar har också samma tidsgräns som gallium-, antimon- och germaniumförordningarna: till och med den 10 november 2026.

Hur fungerar Kinas strategi med resursbegränsningar som ett politiskt verktyg?

Kina använder sitt råvarumonopol som hävstång i handelsförhandlingar och geopolitiska konflikter. Strategin fungerar i flera steg. Först signalerar Kina genom retoriska hot att man kan vara beredd att begränsa exporten. Detta skapar oro på västmarknaderna.

I den andra fasen inför Kina faktiskt restriktioner, initialt selektivt och med förhandsmeddelanden för att öka trycket. Detta tvingar västerländska regeringar och företag att förhandla. Osäkerhet kring tillgången på kritiska råvaror leder till prisvolatilitet och ekonomiska störningar.

I den tredje fasen kan Kina sedan erbjuda förhandlingar och använda upphävandet av restriktionerna som en eftergift. Den andra sidan måste sedan göra eftergifter, vare sig det gäller tullförhandlingar, erkännande av Taiwans status eller andra strategiska frågor.

Denna strategi är effektiv eftersom den bygger på genuina beroenden. Utan kinesiska råvaror kan västländer helt enkelt inte upprätthålla sina teknologiindustrier. Detta gör Kina till en oumbärlig partner, även om man ogillar det.

Vilka är de potentiella effekterna av denna åtgärd på västerländska chipföretag?

Att exportrestriktionerna hävs ger västerländska chipföretag lite andrum. Företag som Intel, Qualcomm och många andra kan återigen förlita sig på stabila råvarukällor. Detta gör det möjligt för dem att planera sin produktion och stabilisera sina leveranskedjor.

Denna lättnad är dock bara tillfällig. Med restriktionerna begränsade till november 2026 vet chipföretagen att de har ett utgångsdatum. Detta kommer sannolikt att leda till ökade lager av gallium, antimon och germanium. Företagen kommer att köpa och lagra dessa råvaror för att skydda sig mot en eventuell förnyad blockad. Detta kan leda till tillfälliga prisökningar.

På lång sikt kommer chipföretag att intensifiera sina ansträngningar att diversifiera råvarukällorna. De kommer att investera i icke-kinesiska gruvföretag och finansiera forskning om alternativa material. Detta är en rationell respons på geopolitisk risk.

Vilka är de långsiktiga konsekvenserna av denna utveckling för den globala halvledarindustrin?

Den nuvarande situationen visar hur bräcklig den globala halvledarindustrin är. Denna industri är avgörande för all modern teknik och militär kapacitet, men den är inte motståndskraftig mot råvarublockader från ett enda land.

Detta kommer att leda till strukturella förändringar på lång sikt. För det första kommer västländer att försöka decentralisera sin halvledarproduktion och minska sitt beroende av kinesiskt inflytande. För det andra kommer de att diversifiera sina råvarukällor. För det tredje kommer de att investera i materialvetenskap för att bli mindre beroende av vissa kritiska råvaror.

Dessa justeringar tar tid. Under de kommande fem till tio åren kommer den västerländska halvledarindustrin sannolikt att förbli sårbar för kinesiska råvarublockader. Detta är en verklighet som västerländska strateger måste ta itu med.

Vilka är de politiska och ekonomiska konsekvenserna av att kontraktet är begränsat till november 2026?

Tidsgränsen är kalkylerad och strategiskt avsedd. Den ger västerländska företag och regeringar tillräckligt med tid att anpassa sig, men inte tillräckligt med tid för att helt övervinna det kinesiska beroendet. Under dessa 13 månader måste västländer bestämma hur de vill utforma sin långsiktiga råvarustrategi.

För Kina innebär tidsgränsen att landet behåller kontrollen över dessa råvaror och kan använda dem igen som hävstång när som helst. Om förhandlingarna med USA inte leder till en varaktig lösning senast i november 2026 kan Kina återinföra restriktionerna. Detta är en central del av Kinas förhandlingsstrategi.

Tidsgränsen signalerar också att mötet mellan Trump och Xi inte ledde till en heltäckande lösning på handelskonflikten. Det är en tillfällig vapenvila, inte en varaktig fred. Detta är typiskt för moderna handelskonflikter, som utvecklas i cykler av eskalering och deeskalering.

Hur kan ytterligare förhandlingsomgångar se ut, och vilka ämnen kommer sannolikt att diskuteras?

De kommande 13 månaderna, fram till november 2026, kommer att vara avgörande. Båda sidor kommer att försöka förbättra sin position. För USA kommer detta att innebära ytterligare sänkta tullar och bevara investeringar i amerikansk industri. För Kina kommer det att innebära att bibehålla status quo för teknologiexport och påskynda sin militära ikappprocess.

Förhandlingar om flera frågor kommer sannolikt att äga rum samtidigt. Förutom export av råvaror kommer ämnen som tekniköverföring, investeringar av kinesiska företag i USA, behandlingen av uigurer och andra människorättsfrågor att stå på dagordningen. Det är osannolikt att alla sidor kommer att nå en överenskommelse snabbt.

Ett troligt scenario är en serie miniavtal och ömsesidiga eftergifter. Detta skulle kunna leda till förlängda vapenvilor, men inte till grundläggande lösningar på de underliggande intressekonflikterna.

Vår globala bransch- och ekonomiexpertis inom affärsutveckling, försäljning och marknadsföring

Vår globala bransch- och ekonomiexpertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Strategiska råvaror: Hur EU vill säkra leveranskedjor och autonomi

Vilka är riskerna för ytterligare eskalering i detta handelskrig?

Trots den nuvarande deeskaleringen kvarstår betydande risker för eskalering. För det första skulle en ny geopolitisk konflikt, till exempel över Taiwan eller i Sydkinesiska havet, omedelbart kunna leda till förnyade resursblockader. För det andra skulle inrikespolitiska förändringar i USA eller Kina kunna utlösa ny protektionistisk politik. För det tredje skulle ett teknologiskt genombrott i Kina eller USA kunna återuppväcka handelskriget.

Taiwanfrågan är särskilt kritisk. Om militära konfrontationer skulle bryta ut mellan Kina och USA om Taiwan, skulle Kina omedelbart stoppa all råvaruexport. Detta skulle utlösa en kris i den västerländska halvledarindustrin. Under dessa omständigheter skulle västländer snabbt behöva aktivera alternativa strategier.

En annan risk ligger i inrikespolitiska förändringar. Om Trump inte blir omvald 2026, eller om maktbalansen i Kina förändras, kan nya administrationer återgå till en mer aggressiv handelspolitik. Den nuvarande nedtrappningen kan snabbt kollapsa.

Relaterat till detta:

Hur positionerar sig andra länder och regioner i denna konflikt?

Europeiska unionen följer konflikten med stor oro. Å ena sidan vill Europa inte hamna i kläm mellan USA och Kina. Å andra sidan är Europa också beroende av kinesiska råvaror. Detta leder till en diplomatiskt känslig situation för de europeiska länderna.

Länder som Tyskland, Belgien och Nederländerna har starka chipindustrier men saknar oberoende råvarukällor. Detta gör dem sårbara för kinesiska resursblockader. På lång sikt kommer europeiska länder att försöka utveckla eller diversifiera sina egna råvarukällor.

Japan och Sydkorea, båda stora chiptillverkare, befinner sig i liknande situationer. De är också beroende av kinesiska råvaror, men är också nära allierade med USA. Detta komplicerar deras positioner. De måste upprätthålla sina handelsrelationer med Kina samtidigt som de inte vill överge sin allians med USA.

Taiwan befinner sig i en särskilt kritisk position. Som världens ledande halvledartillverkare är Taiwan helt beroende av import av råvaror. Huruvida Taiwan får råvaror från Kina, från andra håll eller från USA är en kritisk fråga för den taiwanesiska industrin och ekonomin.

Vilken är den historiska betydelsen av Kinas råvarumonopol i den globala ekonomin?

Kinas monopol på sällsynta jordartsmetaller och andra kritiska råvaror är en relativt ny utveckling i den ekonomiska historien. Under 1990-talet och början av 2000-talet var råvarukällorna fortfarande geografiskt diversifierade. Men under årens lopp har Kina systematiskt byggt upp sin kapacitet.

Detta är delvis ett resultat av naturresurser. Kina har stora fyndigheter av sällsynta jordartsmetaller, gallium, germanium och andra kritiska råvaror inom sina gränser. Men det är också ett resultat av riktad regeringspolitik och industriell strategi.

Medan västländer outsourcade eller stängde ner sin gruv- och raffineringsindustrier, investerade Kina kraftigt i dessa sektorer. Detta var en del av Kinas långsiktiga strategi att bygga ekonomisk makt och skapa västerländskt beroende av kinesiska råvaror. Nu när Kina har uppnått detta monopol kan landet använda det som ett geopolitiskt verktyg.

Denna utveckling representerar en vändpunkt i den globala ekonomin. För första gången på årtionden har icke-västerländska länder fått kontroll över kritiska teknologiska råvaror. Detta förändrar i grunden maktbalansen i den globala ekonomin och geopolitiken.

Vilka strategier skulle västländer kunna använda för att minska sitt beroende?

Det finns flera strategier som västländer skulle kunna följa. Den första strategin är diversifiering av råvarukällor. Detta innebär att utveckla och stödja alternativa produktionsländer. Länder som Australien, Kanada, Brasilien och andra har fyndigheter av sällsynta jordartsmetaller och andra kritiska råvaror. Med investeringar och tekniskt bistånd skulle dessa länder kunna utöka sin produktion.

Den andra strategin är återvinning och materialeffektivitet. Många kritiska råvaror används i elektronik, vilka senare omhändertas. Förbättrad återvinning skulle kunna göra det möjligt för västländer att minska sitt beroende av jungfrulig malm. Att utveckla mer materialeffektiva tekniker skulle också kunna minska efterfrågan.

Den tredje strategin är att skapa strategiska lager. Om västländer och företag hamstrar kritiska råvaror kan de klara kortsiktiga blockader. Detta är en dyr strategi, men en som minskar riskerna.

Den fjärde strategin är forskning om alternativa material. Om forskare och ingenjörer utvecklar alternativ till gallium, germanium och antimon skulle detta minska beroendet. Detta är ett långsiktigt projekt som kan ta år, men det skulle kunna erbjuda en lösning på lång sikt.

Den femte strategin är decentralisering av chipproduktion. Om västländer bygger upp sin egen chiptillverkningskapacitet kommer de att behöva importera mindre från Kina. Detta är ett dyrt program, vilket CHIPS-lagen i USA visar, men det skulle kunna minska beroendet på lång sikt.

Vilka skillnader finns det mellan råmaterialen vad gäller deras kritiska karaktär och deras tillämpningar?

Även om alla tre råmaterialen är kritiska, skiljer de sig åt i sina funktioner och kritiska betydelse. Gallium är förmodligen det mest kritiska av de tre eftersom det används i högfrekventa chips och lysdioder, vilka är viktiga i många moderna teknologier. En brist på gallium skulle allvarligt drabba telekommunikations- och försvarsindustrin.

Germanium används mindre i stor utsträckning, men är avgörande inom sina tillämpningsområden. Infraröda sensorer och fiberoptiska kablar är viktiga, men det finns potentiellt fler alternativ än med gallium. Det är dock svårt att helt ersätta germanium utan att acceptera prestandaförluster.

Antimon må ha de mest skilda användningsområdena, men det är inte absolut nödvändigt i någon enskild. Alternativa flamskyddsmedel finns, och alternativa batterikemier forskas på. Detta gör antimon något mindre kritiskt än gallium och germanium, men det är fortfarande ett viktigt råmaterial.

Dessa skillnader innebär att västländer bör skräddarsy sina diversifieringsstrategier till råmaterialets kritiska nivå. För gallium bör fokus ligga på snabba alternativ och diversifierade källor. För antimon skulle långsiktiga forskningsprojekt inom materialvetenskap kunna prioriteras.

Hur har resursgeopolitiken utvecklats under de senaste decennierna?

På 1990- och 2000-talen var råvarupolitiken mindre av intresse. Råvaror handlades relativt fritt, och de flesta västländer var inte beroende av någon enskild nation. Detta förändrades med Kinas uppgång som global supermakt och dess fokus på resurskontroll.

Med Kinas inträde i Världshandelsorganisationen (WTO) år 2001 förväntades det att Kina skulle öppna sina marknader och följa liberala handelsmetoder. Istället har Kina systematiskt utökat sitt inflytande över kritiska råvaror och använt dem som hävstång.

Detta är en del av ett större mönster där Kina använder traditionella västerländska institutioner och normer för att stärka sin position utan att följa västerländska regler. Kina importerar västerländsk teknologi men kväver sin egen innovation från västerländska företag. Kina använder globala handelsregler till sin fördel men tillåter inte utländska investeringar under samma villkor.

Den nuvarande geopolitiken för resurser är resultatet av denna asymmetriska utveckling. Västländerna måste förstå att de befinner sig i en ny era där resursberoende är ett genuint geopolitiskt verktyg.

Vad skulle detta upphävande kunna innebära för protektionismens framtid?

Detta upphävande skulle kunna tolkas som en vändpunkt i den globala protektionismen. Efter år av ökande tullar och handelskonflikter signalerar upphävandet att det är möjligt att nå en överenskommelse. Detta skulle kunna ses som början på en nedgång i protektionismen.

Det nuvarande avstängandet är dock sannolikt mer ett taktiskt skifte än en grundläggande förändring. Båda sidor har insett att ett nytt handelskrig skulle vara ekonomiskt skadligt för båda. Detta leder till en tillfällig deeskalering, men inte till en ny, öppen handelspolitik.

Ett mer troligt scenario är ett där protektionism kvarstår i modern form. Istället för direkta tullar kommer länder förmodligen att använda tekniska standarder, säkerhetsföreskrifter och miljöskyddsåtgärder för att skydda sina marknader. Samtidigt kommer länder som Kina och USA att fortsätta att skydda och subventionera sina strategiska industrier.

Det nuvarande hävandet av handelsrestriktionerna är ett exempel på denna moderna protektionism. Kina gör eftergifter, men bara tillfälligt och endast när det gäller råvaror. Kina fortsätter att skydda sina egna industrier och marknader. Detta är en ny form av handel, till skillnad från den liberala frihandel som rådde på 1990- och 2000-talen.

Hur bör företag reagera på den här situationen?

För företag inom halvledar- och teknikindustrin är den nuvarande situationen en väckarklocka. De behöver se över sina leveranskedjor och utveckla diversifieringsstrategier. Detta kan innebära att identifiera alternativa råvarukällor, förhandla med icke-kinesiska gruvföretag eller investera i återvinningsteknik.

Samtidigt måste företag hantera osäkerheten. Avtalets utgångsdatum i november 2026 innebär att företagen inte vet om råvarublockaderna kommer att återkomma. Detta leder till strategisk planering under osäkerhet, vilket är svårt.

Ett avgörande steg är samarbete med regeringar. Företag bör informera sina regeringar om sitt beroende av råvaror och begära stöd för diversifieringsprogram. Regeringar har makt att förhandla med gruvföretag och främja investeringar.

Företag bör också investera i forskning och utveckling. Att utveckla nya material som inte kräver gallium, germanium och antimon kan vara fördelaktigt på medellång sikt. Företag som utvecklar sådan teknik kan få en konkurrensfördel.

Vilka är de geopolitiska konsekvenserna av denna utveckling för framtiden?

Den nuvarande situationen målar upp en bild av en värld som delas upp i flera block. Detta är en återgång till en blockadmentalitet som påminner om kalla kriget. Å ena sidan har USA och dess västallierade sina intressen; å andra sidan har Kina sina intressen.

I den här världen finns det inte längre en verkligt global ekonomi, utan snarare flera regionala ekonomier med vissa sammankopplingar. Detta är inte idealiskt för ekonomisk effektivitet, men det skulle kunna vara framtidens politiska och militära verklighet.

Detta får konsekvenser för små och medelstora länder. De måste bestämma vilket block de vill tillhöra. Länder som försöker förbli neutrala kommer att utsättas för ökande press att välja. Detta är en svår position för många europeiska och asiatiska länder.

På lång sikt kan detta leda till en decentralisering av den globala ekonomin. Stater kommer att försöka utveckla sina egna råvarukällor och produktionskapacitet för att vara oberoende. Detta kan i slutändan resultera i en mindre effektiv men mer motståndskraftig global ekonomi.

Hur kan resultatet se ut i november 2026?

Det finns flera möjliga scenarier för november 2026. Det mest optimistiska scenariot är att Kina och USA kan komma överens om en varaktig lösning som är acceptabel för båda sidor. Detta skulle kunna leda till en ny era av samarbete, åtminstone i ekonomiska frågor. Detta är dock osannolikt med tanke på de djupt rotade intressekonflikterna.

Ett mer troligt scenario är en ytterligare förlängning. Båda sidor kanske inser att de inte kan nå en grundläggande lösning men är också ovilliga att eskalera ytterligare. Ytterligare en tolvmånadersförlängning skulle kunna bli resultatet. Detta skulle bibehålla status quo fram till 2027 eller senare.

Det mest pessimistiska scenariot är en återgång till råvarublockader. Om det sker politiska förändringar i USA eller Kina, eller om geopolitiska konflikter bryter ut, skulle Kina kunna återinföra blockaderna. Detta skulle leda till en ny kris inom den västerländska halvledarindustrin.

Ett fjärde, mer troligt scenario är en fortsättning på det nuvarande mönstret av eskalering och deeskalering. Det kan bli flera mindre kriser, men inga större grundläggande förändringar. Detta är typiskt för moderna handelskonflikter och skulle innebära att osäkerheten kvarstår.

Vilka lärdomar kan man dra av denna utveckling?

Den första lärdomen är att resursberoende är en verklig geopolitisk risk. Länder och företag som är beroende av ett enda land för kritiska råvaror är sårbara. Detta är en viktig punkt för alla västländer.

Den andra lärdomen är att även om den nuvarande globaliseringen skapar ekonomisk effektivitet, skapar den också strategiska sårbarheter. Att bygga leveranskedjor som är beroende av ett enda land är strategiskt riskabelt. Länder och företag måste lära sig att balansera effektivitet med motståndskraft.

Den tredje lärdomen är att västländer inte helt bör lägga ut sina egna råvaror och produktionskapacitet på entreprenad. En viss grad av självförsörjning av kritiska råvaror och industrier är nödvändig för nationell säkerhet. Detta är en traditionell syn på ekonomi som har fallit i onåd under de senaste decennierna, men som sannolikt kommer att återvända.

Den fjärde lärdomen är att geopolitiska konflikter inte bara kan lösas genom förhandlingar; de är strukturella till sin natur. Mötet mellan Trump och Xi var till hjälp för en tillfällig deeskalering, men det löste inte de underliggande intressekonflikterna. Det betyder att konflikten sannolikt kommer att bestå, även under perioder av avspänning.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här: