Farlig överproduktion: Kina översvämmar marknaden med robotar – Upprepar sig det solcellsrelaterade scenariot? – Bild: Xpert.Digital

Nästa exportvåg från Kina kan redan vara igång

Kinas robotboom: Är nästa stora kollaps på gång efter "solmiraklet"?

Den snabba expansionen av den kinesiska robotindustrin visar slående paralleller till utvecklingen av solceller under det senaste decenniet. Med miljarder i statligt stöd, aggressiv kapacitetsutbyggnad och ökande exportambitioner gryr ett nytt kapitel av industriell dominans från Fjärran Östern. Medan europeiska företag fortfarande diskuterar strategier, skapar kinesiska tillverkare redan fakta på plats – med potentiellt långtgående konsekvenser för det globala konkurrenslandskapet.

Redan 2017 varnade det kinesiska industriministeriet för överkapacitet och talade om "lågproduktion av exklusiva produkter" och "överkapacitet inom lågprisprodukter". Med över 1 000 robotföretag i Kina finns det starka indikationer på en liknande överproduktionssituation som den som upplevs inom solcellsindustrin.

Utgångspunkten för det teknologiska maktskiftet

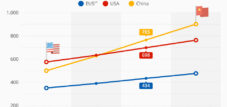

Inom bara några år har Kina omvandlat sig från att vara en importör av industriell automationsteknik till den dominerande aktören inom den globala robotindustrin. Denna omvandling sker med en snabbhet och ett systematiskt tillvägagångssätt som påminner om framgångssagan för Kinas solcellssektor. År 2024 installerade kinesiska företag för första gången fler industrirobotar i landet än alla deras utländska konkurrenter tillsammans – en vändpunkt som branschen uppmärksammar.

Siffrorna talar för sig själva: Med 295 000 nyinstallerade industrirobotar år 2024 står Kina för 54 procent av den globala marknaden. Det operativa lagret på över två miljoner robotar representerar ett internationellt rekord. Samtidigt växer marknadsandelen för inhemska tillverkare stadigt – från 28 procent år 2014 till 57 procent år 2024.

Denna utveckling är inte en slump, utan snarare ett resultat av en systematisk industripolitik som definierar robotik som en nyckelteknik för Kinas ekonomiska framtid. Den statliga förmögenhetsfonden på 128 miljarder euro för robotik, artificiell intelligens och banbrytande innovation understryker den politiska viljan att uppnå en dominerande position även inom denna sektor. Parallellerna till den statligt sponsrade expansionen av solenergiindustrin är omisskännliga.

Särskilt anmärkningsvärt är fokus på humanoida robotar, vars massproduktion planeras att påbörjas redan 2025. Med över 1 000 robotföretag och en förväntad årlig tillväxt på tio procent fram till 2028 positionerar sig Kina som en global marknadsledare inom en teknik som bara har börjat sin kommersiella tillämpning.

Relaterat till detta:

Rötterna till den kinesiska robotboomen

Kinas uppgång till robotmakt skedde inte över en natt, utan följde en långsiktig strategisk plan som hade sina rötter i början av 2010-talet. Grunden lades av programmet "Made in China 2025", som publicerades 2015, vilket definierade robotik som en av tio nyckelindustrier där kinesiska företag bör sträva efter globalt marknadsledarskap senast 2025.

Paradoxalt nog var bilindustrin den första gnistan för robotboomen. Massiva investeringar i fordonsproduktion sedan 2010 har avsevärt ökat efterfrågan på industrirobotar. Kina har blivit både världens största bilmarknad och den största produktionsbasen för fordon, inklusive elbilar. Denna dubbla roll som producent och konsument skapade den kritiska massan för en oberoende robotindustri.

En avgörande vändpunkt inträffade 2016 när el- och elektronikindustrin gick om bilindustrin som den primära kunden för industrirobotar. Denna förändring återspeglade Kinas växande betydelse som produktionsnav för elektroniska apparater, batterier, halvledare och mikrochips. Den geografiska koncentrationen av produktionen i Kina skapade optimala förutsättningar för lokala robottillverkare, vilket gjorde det möjligt för dem att testa och vidareutveckla sina produkter direkt på plats.

Åren 2017 till 2019 markerade en kritisk fas. Redan 2017 varnade det kinesiska industriministeriet för överkapacitet inom robotsektorn och talade om risker som uppstod till följd av "lågproduktion av högkvalitativa produkter". Tillväxten fortsatte dock, driven av det strategiska beslutet att använda robotteknik som en tillväxtmotor för industriell omvandling.

Covid-19-pandemin accelererade ytterligare trenden mot automatisering. Medan andra länder kämpade med produktionsförluster ökade Kina sina investeringar i robotstödda tillverkningssystem. Den nationella robotstrategin som publicerades i december 2021 betonade den politiska viljan att systematiskt stärka ekonomins konkurrenskraft genom automatisering.

Faktum är att aktuella branschöversikter, marknadsstudier och uttalanden från branschorganisationer vanligtvis uppskattar antalet kinesiska robotföretag till långt över 1 000, vilket gör Kina till världens största robotindustri sett till antal företag och produktionsvolym.

Kina är världens största robotmarknad, med en robotindustri som genererar intäkter på över 240 miljarder yuan (cirka 33,4 miljarder USD). Inte bara produceras och installeras hundratusentals nya robotar årligen i Kina, utan en mycket bred affärssektor verkar också inom områdena industriell robotik, servicerobotik och humanoida robotar.

Experter och rapporter från branschevenemang som World Robot Conference eller China Robot Industry Alliance (CRIA) belyser upprepade gånger att Kina nu har fler än 1 000 robotföretag. Dessa inkluderar stora företag som Siasun, Estun, Inovance och Geek+, samt ett flertal medelstora och små företag som fokuserar på utveckling, komponentleverans, integration och programvara.

På grund av en nationell innovationsstrategi och hög efterfrågan från ett flertal industrisektorer fortsätter antalet robotföretag i Kina att öka – både kinesiska leverantörer och internationella tillverkare som driver fabriker och utvecklingslaboratorier i Kina är en del av denna tillväxt.

Relaterat till detta:

Viktiga delar av kinesisk robotdominans: De centrala mekanismerna och byggstenarna

Kinas robotoffensiv bygger på flera sammankopplade mekanismer som i kombination genererar exceptionell kraft. Den viktigaste komponenten är det industriella ekosystem som har utvecklats under de senaste decennierna och nu anses vara unikt. Inom mekatronikindustrin kan inget annat land så snabbt lansera nya produkter och sedan tillverka dem med hög kvalitet och konkurrenskraftiga priser.

En viktig fördel ligger i den lokala leveranskedjan. Medan europeiska tillverkare ofta förlitar sig på komponenter från olika länder, kan kinesiska företag dra nytta av ett tätt nätverk av specialiserade leverantörer. Denna prioritering av den lokala leveranskedjan har lett till ett robust ekosystem som nu har blivit attraktivt även för internationella tillverkare. Även en betydande del av hårdvaran till Tesla Optimus förväntas komma från Kina.

Fördelen med kvalificerad arbetskraft representerar ytterligare en kritisk framgångsfaktor. Kina har betydligt fler tillgängliga kvalificerade arbetstagare än Europa, både inom utveckling och systemintegration. Dessa mänskliga resurser möjliggör kortare produktcykler och drastiskt lägre kostnader för maskinseende, industrirobotar och kollaborativa robotar.

Statligt stöd manifesterar sig inte bara i direkta subventioner utan även i strategisk industripolitik. Peking skapar fördelar för sina egna företag genom skyddade inhemska marknader och billiga lån från statligt ägda banker. Dessa företag är inte bundna av lönsamhetslagen och kan bygga massiv produktionskapacitet, oavsett kortsiktig lönsamhet.

Särskilt anmärkningsvärd är crossover-strategin för komponenter. Kinesiska robottillverkare drar nytta av den mogna leveranskedjan inom elfordonssektorn och använder komponenter från bilindustrin till sina robotar. Dessa synergier minskar utvecklingskostnaderna och påskyndar marknadslanseringen av nya produkter.

Relaterat till detta:

Den nuvarande marknadspositionen: dess betydelse och tillämpning i dagens sammanhang

Idag är Kina inte bara världens största robotmarknad, utan har också uppnått tekniskt ledarskap inom flera segment. Kinesiska tillverkare har redan en marknadsandel på 90 procent inom kollaborativa robotar och ännu högre 95 procent inom mobila robotar. Denna dominans inom framtidsinriktade segment är särskilt betydande, eftersom den banar väg för nästa generations automationsteknik.

Robottätheten – en viktig indikator på automatiseringsnivåer – illustrerar Kinas snabba ikappprocess. Med 470 robotar per 10 000 anställda har Kina gått om Tyskland (429 robotar per 10 000 anställda) och rankas som trea i världen. För bara fem år sedan var robottätheten i Tyskland mer än tio gånger högre än i Kina.

Tillämpningskunnande flödar nu ofta i motsatt riktning – från Kina till Europa. Denna trend är särskilt tydlig inom elektronikindustrin, där nästan två tredjedelar av alla industrirobotar världen över är installerade enbart i Kina. Kinesiska tillverkare levererade 54 procent av alla enheter för denna enorma inhemska marknad, vilket täckte cirka 33 procent av den globala efterfrågan inom elektronikindustrin.

Exportstrategin börjar förändras. Medan tidigare mindre än fem procent av de kinesiska robotarna exporterades, expanderar företag som Inovance och Geekplus i allt högre grad på internationella marknader. Inovance, den näst största inhemska robottillverkaren, expanderar till Europa, medan Geekplus redan genererar 70 procent av sina intäkter utanför Kina.

Kinesiska tillverkare visar växande ambitioner, särskilt inom premiumsegmentet. Traditionellt sett har europeiska och japanska leverantörer dominerat detta marknadssegment, men kunderna vänder sig i allt högre grad till kinesiska alternativ. Strategin är att uppnå 80 procent av kvaliteten hos utländska konkurrenter samtidigt som man säljer till 20 procent av priset.

Vår Kina-expertis inom affärsutveckling, försäljning och marknadsföring

Vår Kina-expertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Från solpaneler till en flod av robotar: Står Europa inför en déjà vu?

Praktiska exempel på marknadserövring: Konkreta användningsfall och illustrationer

Framgångssagan Geekplus exemplifierar hur kinesiska robotföretag erövrar globala marknader. Detta företag, som specialiserar sig på lagerrobotik, börsnoterades i Hongkong först sommaren 2024, men genererar redan 70 procent av sina intäkter utanför Kina. Bland kunderna finns internationella företag som Unilever, Walmart och Adidas. Företagets Roboshuttle-serie erbjuder allt-i-ett-plocklösningar som koordinerar tre olika robottyper runt en central arbetsstation. Denna lösning optimerar vertikalt lagerutrymme och eliminerar behovet av flera zoner.

Geekplus visar också sin strategiska förberedelse för potentiella handelsrestriktioner. Företaget genererar ungefär en fjärdedel av sina intäkter i USA, men producerar 30 procent billigare än sina konkurrenter. Dessutom planerar Geekplus att flytta delar av sin montering till Japan för att kringgå potentiella handelshinder. Denna flexibilitet i produktionsstrategin visar kinesiska företags förmåga att lära av tidigare handelskonflikter.

Det andra exemplet är Inovance, ofta kallat en "mini Huawei" eftersom det grundades 2003 av tidigare Huawei-ingenjörer. Företaget har blivit den näst största inhemska tillverkaren av industrirobotar i Kina och expanderar nu systematiskt till Europa. Med sitt tyska huvudkontor i Pleidelsheim nära Heilbronn bygger Inovance upp en lokal närvaro och utnyttjar sin omfattande branschexpertis från Kina. Företaget har erfarenhet av att sälja robotar till stora smartphone- och laptoptillverkare och kan dra nytta av de stordriftsfördelar som erbjuds av den kinesiska marknaden.

Inovances expansionsstrategi återspeglar den typiska strategin för kinesiska företag: först bygga en lokal försäljnings- och servicestruktur, sedan gradvis öka det lokala värdeskapandet. I Europa erbjuder Inovance initialt robotar med nyttolaster upp till 20 kilogram, medan det i Kina finns modeller med nyttolaster upp till 300 kilogram tillgängliga. Denna etappvisa marknadslansering gör det möjligt för företaget att samla erfarenhet och gradvis utöka sin produktportfölj.

Problematiska utvecklingar och risker: En kritisk analys

Den snabba expansionen av den kinesiska robotindustrin medför strukturella risker som påminner om utvecklingen inom solcellssektorn. Redan 2017 varnade det kinesiska industriministeriet för överkapacitet och talade om "lågprisproduktion av högklassiga produkter" och "överkapacitet inom lågprisprodukter". Med över 1 000 robotföretag i Kina finns det starka indikationer på en liknande överproduktionssituation som den som upplevs inom solcellsindustrin.

Parallellerna till solceller är slående. Precis som med solpaneler på den tiden bygger Kina massiv produktionskapacitet som vida överstiger den inhemska efterfrågan. Lösningen ligger i exporten, vilket leder till hård konkurrens på internationella marknader. Kinesiska robotar är redan 20 till 30 procent billigare än sina europeiska konkurrenter, en prisfördel som möjliggjorts av statliga subventioner och stordriftsfördelar.

Europeiska företag utsätts för allt större press. Den tyska branschorganisationen VDMA Robotics and Automation har halverat sin tillväxtprognos på grund av ökad konkurrens från kinesiska konkurrenter. Traditionella europeiska robottillverkare förlorar marknadsandelar, medan kinesiska företag systematiskt utökar sin närvaro i Europa. Företag som Dobot, Elite Robots och Jaka Robotics har redan etablerat lokala service- och försäljningsstrukturer i Tyskland.

Tekniköverföring är särskilt problematisk. Ledande utländska företag som KUKA, ABB och Fanuc har öppnat toppmoderna produktionsanläggningar i Kina. Denna kunskapsöverföring gör det möjligt för kinesiska tillverkare att snabbt komma ikapp och utveckla sina egna produkter. Tyska startups köper redan in robotarmar och komponenter som leder med integrerade kraftsensorer från Kina, vilket ytterligare ökar det tekniska beroendet.

Faran med "involution" – en förödande konkurrens om marknadsandelar på bekostnad av lönsamhet – är verklig. Kinas industriministerium har redan inlett åtgärder mot "oordnad konkurrens" och aggressiv prissättning. Liknande varningar utfärdades inom solenergiindustrin innan den globala överproduktionskrisen började.

Relaterat till detta:

Framtidsscenarier och marknadsutveckling: Förväntade trender och potentiella störningar

De kommande åren kommer att vara avgörande för att avgöra om det solcellsrelaterade scenariot upprepar sig inom robotteknik. Flera trender tyder på att Kina kommer att utöka sin dominans ytterligare. 2025 betraktas som "år noll" för humanoida robotar, med kinesiska företag redan i massproduktion medan internationella konkurrenter fortfarande är i utvecklingsfasen.

Statligt stöd kommer att fortsätta och intensifieras. Robotikfonden på 128 miljarder euro är utformad för att fungera i 20 år, vilket understryker ett långsiktigt perspektiv. Kina strävar efter att utveckla humanoida robotar som kan "tänka, lära sig och förnya sig" år 2027. Marknadsvolymen för humanoida robotar i Kina förväntas uppgå till 44 miljarder euro år 2031.

Tre scenarier är tänkbara för den globala utvecklingen. I det mest optimistiska fallet kommer stabil konkurrens att etableras mellan kinesiska och internationella leverantörer som betjänar olika marknadssegment. Kinesiska tillverkare skulle främst verka på den kostnadskänsliga massmarknaden, medan europeiska och japanska företag skulle ockupera premiumsegment.

Det mer sannolika scenariot innebär en gradvis utflyttning av internationella leverantörer, liknande utvecklingen inom solcellsindustrin. Kinesiska företag kommer att utnyttja sina kostnadsfördelar för att initialt få fotfäste inom standardapplikationer och sedan successivt penetrera segment med högre värde. Den expansion som redan pågår till Europa och andra marknader kommer att accelerera.

I värsta fall leder en överproduktionskris till en global priskollaps, vilket tvingar många företag att stänga. Konsolidering skulle främst gynna kinesiska tillverkare, som har större finansiella reserver och tillgång till statligt stöd. Europa skulle kunna förlora sin tekniska suveränitet inom ytterligare en viktig sektor.

Sannolikheten för det andra eller tredje scenariot ökar på grund av Kinas uttalade exportstrategi. Regeringen har definierat robotexport som ett strategiskt mål och avser att använda den som en tillväxtmotor. Detta politiska mål, i kombination med inhemsk överkapacitet, kommer att öka exporttrycket.

Relaterat till detta:

Strategiska implikationer och utvärdering

Kinas robotoffensiv representerar en av de största industripolitiska utmaningarna för Europa på årtionden. Parallellerna till utvecklingen av solceller är inte en slump, utan snarare resultatet av en systematisk strategi som överför beprövade mönster till nya teknologiska områden. Kina använder statligt stöd, stordriftsfördelar och aggressiv prissättning för att uppnå marknadsledarskap inom strategiskt viktiga industrier.

Utvecklingshastigheten är imponerande. Inom ett decennium har Kina ökat sin marknadsandel inom industrirobotar från under 30 procent till över 50 procent. Inom framtidsinriktade segment som kollaborativa och mobila robotar dominerar kinesiska tillverkare redan med marknadsandelar på 90 till 95 procent. Denna dominans inom nyckelteknologier kommer att påverka nedströmsindustrier och i grunden utmana Europas konkurrenskraft.

Europeiska företag har tre strategiska alternativ. För det första kan de försöka erövra nischmarknader genom innovation och specialisering, där teknologisk överlägsenhet är viktigare än pris. För det andra kan de bilda strategiska partnerskap med kinesiska företag för att få tillgång till deras kostnadsstrukturer. För det tredje kan de delvis flytta sin produktion till Kina för att dra nytta av stordriftsfördelar där.

Inget av dessa alternativ är riskfritt. Nischmarknader kan snabbt urholkas på grund av tekniska framsteg. Partnerskap medför risk för tekniköverföring och beroende på medellång sikt. Omlokalisering av produktion förvärrar Europas industriella nedgång och gör företag geopolitiskt sårbara.

Utmaningen är strukturell till sin natur och kräver en samordnad europeisk respons. Enskilda företag eller länder kan inte framgångsrikt motverka kinesisk systemisk konkurrens. Gemensamma forskningsprogram, samordnad industripolitik och potentiellt protektionistiska åtgärder är nödvändiga för att bevara europeiska kärnkompetenser.

Tiden är knapp. Medan Europa fortfarande utvecklar strategiska koncept, skapar kinesiska företag redan marknadsrealiteter. Robotindustrin skulle kunna bli nästa exempel på hur systematisk industripolitik trumfar kortsiktiga marknadsmekanismer. Europa måste agera snabbt för att undvika att hamna på efterkälken även på denna framtida marknad.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

Vår rekommendation: 🌍 Obegränsad räckvidd 🔗 Uppkopplad 🌐 Flerspråkig 💪 Säljkraft: 💡 Autentisk med strategi 🚀 Innovation möter 🧠 Intuition

Från lokalt till globalt: Små och medelstora företag erövrar världsmarknaden med en smart strategi - Bild: Xpert.Digital

I en tid där ett företags digitala närvaro avgör dess framgång ligger utmaningen i att skapa en autentisk, personlig och långtgående närvaro. Xpert.Digital erbjuder en innovativ lösning som positionerar sig som skärningspunkten mellan en branschnav, en blogg och en varumärkesambassadör. Den kombinerar fördelarna med kommunikations- och försäljningskanaler i en enda plattform och möjliggör publicering på 18 olika språk. Samarbete med partnerportaler och möjligheten att publicera artiklar på Google News och en pressdistributionslista med cirka 8 000 journalister och läsare maximerar innehållets räckvidd och synlighet. Detta representerar en avgörande faktor inom extern försäljning och marknadsföring (SMarketing).

Mer information här: