Kapitalparadoxen: Varför OpenAI och Tesla skulle ha misslyckats i Europa – Det är inte rädsla, utan det "annorlunda" sättet att tänka – Bild: Xpert.Digital

Exploatering istället för prospektering: Det systematiska optimeringstänkandet hos europeiska investerare

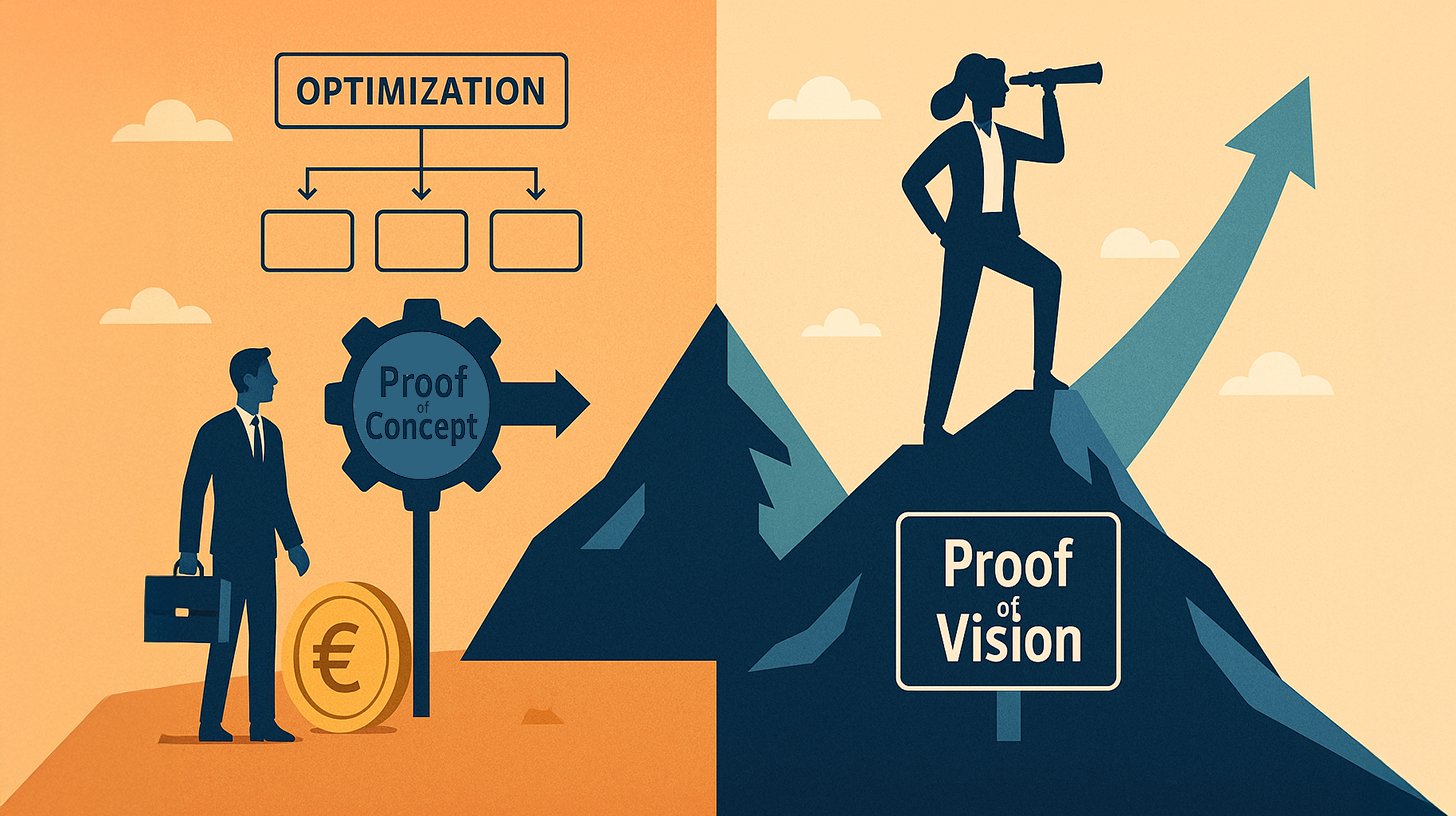

Bevis på koncept kontra bevis på vision: Den verkliga orsaken till Europas teknikeftersläpning

Varför kommer de tekniska revolutioner som formar vår vardag – från sökmotorer till artificiell intelligens – nästan uteslutande från USA, medan Europa, trots utmärkt forskning och tillräckligt med kapital, ofta bara förblir en åskådare? Svaret på denna fråga är mer komplext än att bara peka på riskaptit eller byråkrati.

Följande artikel gör en djupgående analys av de grundläggande skillnaderna mellan amerikanska och europeiska investerares DNA. Den argumenterar för att den avgörande skillnaden inte är finansiell, utan epistemologisk. Medan Europa är fångat i "exploaterings"-paradigmet och strikt knyter investeringar till "proof of concept" – det vill säga att visa genomförbarhet baserat på tidigare data – arbetar Silicon Valley utifrån principen om "proof of vision".

Lär dig varför företag som SpaceX eller OpenAI skulle ha ansetts vara oansvarigt kapitalslöseri enligt europeiska mått mätt, och hur Amerikas förmåga att förutse mönster skapar en ekonomisk verklighet som systematiskt lämnar den gamla kontinenten bakom sig. En undersökning av informationens värde, beslutsfattandets takt och priset vi betalar för vår säkerhet.

Relaterat till detta:

Vad amerikanska riskkapitalister såg hos Elon Musk som européer missade: Konsten att känna igen mönster

Den grundläggande skillnaden mellan europeiska och amerikanska investerare ligger inte i mängden tillgängligt kapital, utan i det epistemologiska ramverk inom vilket detta kapital allokeras. Detta är en tes som empiriskt stöds av framgångshistorierna från OpenAI, Tesla, SpaceX och andra transformativa företag, medan europeiska teknikföretag, trots betydande initiala möjligheter och tillgänglig talang, fortsätter att systematiskt misslyckas med att dominera stora globala marknader. Anledningen ligger inte främst i brist på innovation eller intelligens, utan i en omvänd förståelse av vilken information som är relevant för investeringsbeslut och när dessa beslut ens bör fattas.

Paradoxen med amerikansk finansiering och konsten att känna igen mönster

Att analysera Silicon Valleys pengaflöden enligt klassiska kriterier för rationell kapitalallokering avslöjar inledningsvis en paradoxal bild. Sam Altman fick inte bara miljoner, utan miljarder dollar för OpenAI, trots att företaget varken hade betydande intäkter eller stabila vinster vid tidpunkten för dessa investeringar. Elon Musks Tesla finansierades med en värdering som verkade helt osannolik baserat på traditionella matematiska modeller. SpaceX, ett företag som avsåg att revolutionera rakettekniken, fick massiva mängder kapital trots att den etablerade rymdindustrin hade förklarat just denna metod som ett misslyckande. Ur en europeisk investerares perspektiv framstår dessa beslut som ren spekulation, till och med vårdslös kapitalförstörelse.

Det är dock just denna bedömning som åsikterna går isär. Medan europeiska investerare skulle klassificera dessa transaktioner som irrationella, insåg amerikanska riskkapitalfonder något annat: De identifierade mönster som inte kunde fångas av någon konventionell finansiell rapport. De såg grundare med en onormal förmåga att fokusera. De såg marknader som ännu inte existerade men som oundvikligen skulle materialiseras. De såg tekniska vägar där det första steget skulle ge en exponentiell fördel. Detta är inte spekulation; det är exakt mönsterigenkänning.

Metodtvisten: Bevis på koncept kontra visionsbevis

Europeiska investerare arbetar med en annan modell med flera lager. De kräver att konceptet är bevisat. Det innebär att innan en betydande summa pengar investeras måste genomförbarheten redan demonstreras. Prototyper måste finnas, helst med initiala kundbevis. Värderingen är nära knuten till historiska riktmärken. Förhandlingar kretsar kring multiplar och vinstprognoser. Ett lönsamt räkenskapsår är inte bara önskvärt, utan i många fall en de facto förutsättning för en betydande finansieringsrunda.

Den amerikanska mentaliteten, däremot, fungerar utifrån konceptet Proof of Vision. Detta är en fundamental omvändning av kausaliteten. Här tillhandahålls kapital inte för att det finns bevis på framgång, utan för att bevis har lämnats för att grundaren eller grundarteamet har förmågan att skapa en specifik framtid. OpenAI fick finansiering eftersom Sam Altman och hans team hade insett i vilken riktning artificiell intelligens utvecklades och för att de visade förmågan att följa den riktningen med radikal tydlighet. Beviset var inte en fungerande produkt med intäkter, utan den demonstrerade förmågan att ha vision och strategisk beslutsamhet.

Relaterat till detta:

Exploatering kontra prospektering: Ekonomisk teori

Detta motsvarar ett välkänt koncept från organisationsforskning som kallas organisatorisk ambidexteritet. Detta koncept skiljer mellan två grundläggande handlingssätt: exploatering och utforskning. Exploatering innebär att optimera redan kända processer, marknader och teknologier. Det handlar om att utvinna maximalt värde från befintliga strukturer, realisera effektivitetsvinster och säkra befintliga positioner. Utforskning, å andra sidan, innebär att aktivt söka efter helt nya vägar, marknader och teknologier. Det tolererar en hög misslyckandefrekvens eftersom målet inte är omedelbar lönsamhet, utan snarare upptäckten av områden med potentiellt exponentiell skalbarhet.

Den europeiska investerarbasen har, historiskt sett förståeligt, blivit starkt specialiserad på exploatering. De stora europeiska finansinstituten uppstod vid en tidpunkt då stabilitet och förutsägbarhet var kapitalismens utmärkande kännetecken. Bank- och försäkringssystem utformades som administrativa institutioner. Även moderna private equity-företag i Europa fungerar i slutändan enligt detta mönster: de förvärvar etablerade företag, optimerar processer, minskar kostnader, ökar den operativa effektiviteten och säljer sedan med vinst. Detta är mycket lönsamt när det gäller att maximera befintligt värde.

Den amerikanska investerarklassen har dock specialiserat sig på prospektering, inte minst som ett resultat av landets bosättnings- och grundandehistoria. De är vana vid att investera i osäkerhet. Historiskt sett har de sett att nya marknader uppstår genom radikal innovation, inte genom optimering av befintliga strukturer. De har internaliserat tron att de största vinsterna inte kommer från att optimera befintliga företag, utan från att skapa helt nya kategorier.

Den europeiska dominansen av exploatering

1. Inom organisationsforskning: ”Kompetensfällan”

Detta är den mest tekniskt korrekta termen i samband med exploatering kontra prospektering.

Förklaring: En organisation blir alltmer skicklig på det den redan gör (exploatering). Eftersom den är framgångsrik på kort sikt och maximerar vinsten investerar den ännu mer i denna optimering. Detta leder dock till att den förlorar förmågan att upptäcka nya vägar (prospektering).

Det underliggande tänkandet är: "Vi ska göra det vi är bra på ännu mer effektivt."

2. Strategiskt: Inkrementalism (eller stegvis tänkande)

Förklaring: Fokus ligger på stegvisa förbättringar av befintliga produkter eller processer snarare än radikala innovationer (disruptiv innovation).

Den underliggande tanken är att framtiden ses som en linjär fortsättning på det förflutna, vilket helt enkelt behöver optimeras.

3. Ekonomisk/Systemteoretisk: Vägberoende

Förklaring: Beslut begränsas av tidigare händelser och befintliga strukturer (investeringar, infrastruktur, mentala modeller). Människor håller sig på den välbekanta vägen eftersom det verkar för kostsamt eller riskabelt att ändra kurs.

Det underliggande tänkandet är: "Det är mer rationellt att använda den befintliga infrastrukturen än att bygga en ny."

4. Psykologisk: Förlustaversion och status quo-bias

Förklaring: Den psykologiska tendensen att väga förluster tyngre än potentiella vinster. Vid exploatering är vinsten säker (om än begränsad), medan förlust är möjlig vid utforskning.

Det underliggande tänkandet är: "En fågel i handen är värd två i busken." (Säkerhetsorientering).

5. I kontext: Empirism / ”Bevis för koncept”-mentalitet

Det är ett empiristiskt-administrativt tillvägagångssätt.

Förklaringen: Man tror bara på det som redan stöds av data (empiriska bevis). Beslut baseras på retrospektivitet (rapportering) snarare än framsynthet (vision).

Det underliggande tänkandet: "Ingen investering utan validerad data."

När någon systematiskt väljer exploatering kallas detta ofta för ett optimerande eller konserverande tankesätt, vilket riskerar att hamna i kompetensfällan.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

Varför Europa har hamnat på efterkälken inom molntjänster, AI och SpaceX – och hur Proof of Vision förändrar det

Bevis på konceptet saktar ner Europa: Vad amerikanska investerare gör annorlunda på OpenAI och SpaceX

Teknologisk eftersläpning och hinder för skalning

Denna organisatoriska asymmetri förklarar med anmärkningsvärd precision varför de senaste två decenniernas tekniska revolutioner nästan uteslutande har sitt ursprung i USA. Molnrevolutionen har inte sitt ursprung i Europa, trots att europeiska ingenjörer säkerligen skulle ha varit kapabla att initiera den. Artificiell intelligens dominerades inte av europeiska laboratorier, trots att det fanns forskningsexpertis där. Sociala medier uppstod inte ur europeiska startups, trots att de sociologiska förutsättningarna var närvarande. Detta är inte en fråga om intelligens eller tekniskt kunnande, utan snarare en fråga om viljan att investera kapital i en viss form av osäkerhet.

Det avgörande ögonblicket när dessa två världar skiljer sig åt ligger i den kritiska skalningsfasen. Ett företag som OpenAI skulle aldrig ha fått det nödvändiga kapitalet i en europeisk investeringsmiljö för att investera i den intensiva datorinfrastruktur som krävs för att träna stora språkmodeller. Europeiska investerare skulle ha krävt lönsamma, enkelspåriga ekonomier. De skulle ha krävt marknadsvalidering. De skulle ha krävt organisk tillväxt. Alla frågor som ännu inte kunde besvaras med någon säkerhet vid den tidpunkten. I Amerika ställdes dock den avgörande frågan annorlunda: Om vi antar att framtiden domineras av stora språkmodeller, hur mycket kapital behöver vi för att förverkliga denna framtid? Detta är en helt annan fråga och leder till helt andra svar.

Relaterat till detta:

Beslutsfattandets rytm och värdet av förväntan

Det finns också en rytmeffekt förknippad med denna grundläggande skillnad i mentalitet. Europeiska investerare arbetar i en takt som är förknippad med långsiktig planering och fokus på stabilitet. Finansiering frigörs i omgångar. Milstolpar måste uppfyllas. Nästa finansieringsrunda är beroende av att mycket specifika kriterier uppfylls. Detta skapar en naturlig fördröjning mellan att identifiera en möjlighet och att allokera kapital. Under denna fördröjning försvinner möjligheter.

Amerikanska investerare, å andra sidan, arbetar i en annan takt. Det kritiska beslutet fattas relativt snabbt, men då med massiva mängder kapital och ett starkt engagemang. Riskkapitalfonden som investerade i OpenAI gjorde det inte med reserverat testkapital, utan med betydande medel från sin egen portfölj. Detta skapar en annan typ av samordning. Investeraren är exponentiellt beroende av företagets framgång.

En annan ofta förbisedd dimension är frågan om hur information värderas. En europeisk investerare som söker Profit of Concept arbetar i huvudsak med en specifik tes om information. Denna tes menar att befintlig, tillförlitlig information är kriteriet för beslut. Ju mindre osäkerhet, desto mer rationellt är beslutet. En amerikansk investerare som söker Proof of Vision arbetar med en annan tes om information. Den säger att förmågan att förutse framtida information och agera sammanhängande baserat på den är mer värdefull än aktuell information. En grundare som kan se innan världen ser kommer att forma framtiden.

Detta är inte bara en psykologisk skillnad. Den har konkreta ekonomiska konsekvenser. I takt med att världen förändras exponentiellt snabbare blir förmågan att fatta förutseende beslut mer värdefull än förmågan att fatta välgrundade beslut. Detta är den centrala tesen bakom Proof of Vision. Den är inte spekulativ, utan snarare exakt härledd från ekonomiska principer.

Ett illustrativt exempel: Värderingen av SpaceX

Ett konkret exempel illustrerar detta: En europeisk investerare skulle inte ha investerat i Elon Musks rymdprogram år 2015. Företaget saknade lönsamma, standardiserade ekonomier. Utvecklingskostnaderna var enorma och helt oförutsägbara. Den etablerade rymdindustrin förlöjligade satsningen. Ur ett europeiskt värderingsperspektiv representerade detta en oöverskådlig risk. En amerikansk investerare frågade dock: Om en privat rymdindustri är framtiden, om kostnaderna för raketuppskjutningar minskas mångdubblas, om detta är förutsättningen för en kommersiell rymdekonomi, då måste vi investera nu innan någon annan gör det. SpaceX är nu ett av de mest värdefulla privata företagen i världen. Denna skillnad är inte en slump.

Styrningsstrukturer: Kontroll kontra delegerat förtroende

Skillnaden är också tydlig i styrning och kontroll. Europeiska investerare tenderar att agera utifrån en kontrollposition. De vill ha styrelseplatser. De vill ha detaljerade rapporteringsstrukturer. De vill förstå vad som händer. Detta är den klassiska portföljförvaltningsmodellen, härledd från finansiell teori och riskhantering. Amerikanska investerare, å andra sidan, arbetar ofta med en form av delegerad kontroll. De väljer grundare de litar på och ger dem sedan betydande frihet. Rapporteringen är mindre detaljerad, men kapitalbeloppen är större och restriktionerna är färre.

Detta leder till en paradoxal situation. Europeiska investerare försöker minska risken genom kontroll. Detta leder faktiskt till högre risker eftersom det begränsar grundarens handlingsförmåga. Amerikanska investerare försöker minska risken genom selektiv kapitalfrigöring och hög förtroendenivå. Detta fungerar eftersom det ger grundarna möjlighet att fatta snabba beslut.

Relaterat till detta:

Kulturell identitet, nätverkseffekter och tidshorisonter

Det finns också en dimension relaterad till kulturellt självförtroende. Amerika är ett land som ser sig självt som en skapare av framtiden. Stora förmögenheter skapas här genom etableringen av helt nya kategorier, inte genom optimering av befintliga strukturer. Detta är djupt rotat i den samhälleliga mentaliteten. Europa, och Tyskland i synnerhet, är ett land med en mycket äldre sekvens av industriella revolutioner. Stora förmögenheter har ofta inte skapats genom nya satsningar, utan genom professionalisering och optimering av befintliga strukturer. Detta leder till en grundläggande osäkerhet om hur man ska hantera total osäkerhet.

Ett tredje fenomen är nätverkseffekten i kapitalallokering. I Amerika har investerarnätverk bildats under årtionden och verkat enligt liknande kriterier. Detta leder till en slags flockmentalitet, vilket i det här fallet är konstruktivt: När en framstående riskkapitalfond investerar i en vision följer ofta andra fonder efter. Detta förstärker kapitalflödet exponentiellt. I Europa är detta fenomen mindre uttalat eftersom de underliggande investeringsfilosofierna är mindre sammanhängande.

En annan viktig punkt är frågan om tidshorisonter. Europeiska investerare, särskilt institutionella investerare som pensionsfonder, arbetar med tidshorisonter som förväntar sig lönsamhet inom fem till sju år. Amerikanska riskkapitalfonder arbetar ofta med tidshorisonter på tio till femton år. Detta är en grundläggande skillnad relaterad till strukturen hos institutionella investerargrupper. En europeisk pensionsfond måste regelbundet rapportera avkastning till sina medlemmar. En amerikansk riskkapitalfond kan i sitt investeraravtal föreskriva att orealiserade vinster inte omedelbart behöver omsättas i avkastning.

Global dominans, förändring och strukturella realiteter

Konsekvenserna av dessa skillnader i mentalitet är observerbara i den globala teknikindustrins struktur. Nästan alla av världens mest värdefulla företag grundades genom amerikanskt kapital inom amerikanska startup-nätverk. Detta beror inte på att européer är dumma eller mindre innovativa. Det beror på att mekanismerna för kapitalallokering i USA har kapacitet att investera snabbare i exponentiell potential.

Det finns dock också tecken på att detta system har förändrats under senare år. Den ökade närvaron av europeiska megafonder, som verkar med betydligt större mängder kapital, och en växande medvetenhet om behovet av att lägga större vikt vid prospektering, tyder på att en inlärningsprocess pågår. Företag som Balderton Capital och Index Ventures i Europa har medvetet arbetat enligt den amerikanska modellen och har varit ganska framgångsrika med den. Detta visar att tankesättet inte är genetiskt eller oföränderligt, utan kan läras in.

Trots detta kvarstår betydande strukturella hinder. Det europeiska regelverket tvingar ofta finansinstitut att anta en mer konservativ kapitalallokeringsstrategi. Kommunikationsbranschen i Europa är mer fragmenterad, vilket gör det svårare för investerare att fatta snabba beslut. Startupkulturen är mindre uttalad, vilket innebär att det finns färre potentiella enhörningsgrundare att investera i.

Den europeiska investerarmentaliteten är inte moraliskt underlägsen eller fundamentalt irrationell. Den är en produkt av den historiska och regulatoriska miljön. Den fungerar exceptionellt bra för vissa typer av företag och marknader. Men för den exponentiella tillväxtekonomi som har definierat teknikindustrin under de senaste två decennierna är denna mentalitet ett betydande hinder. En investerare som kräver proof of concept kommer alltid att halka efter en investerare som investerar i proof of vision. Detta är inte en fråga om tur, utan ett matematiskt faktum.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

Vår globala bransch- och ekonomiexpertis inom affärsutveckling, försäljning och marknadsföring

Vår globala bransch- och ekonomiexpertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer