Den osynliga flaskhalsen: Varför framtiden för vapentillverkning kommer att avgöras i leveranskedjor – Bild: Xpert.Digital

Den verkliga akilleshälen i vårt försvar: Det är inte stridsvagnarna

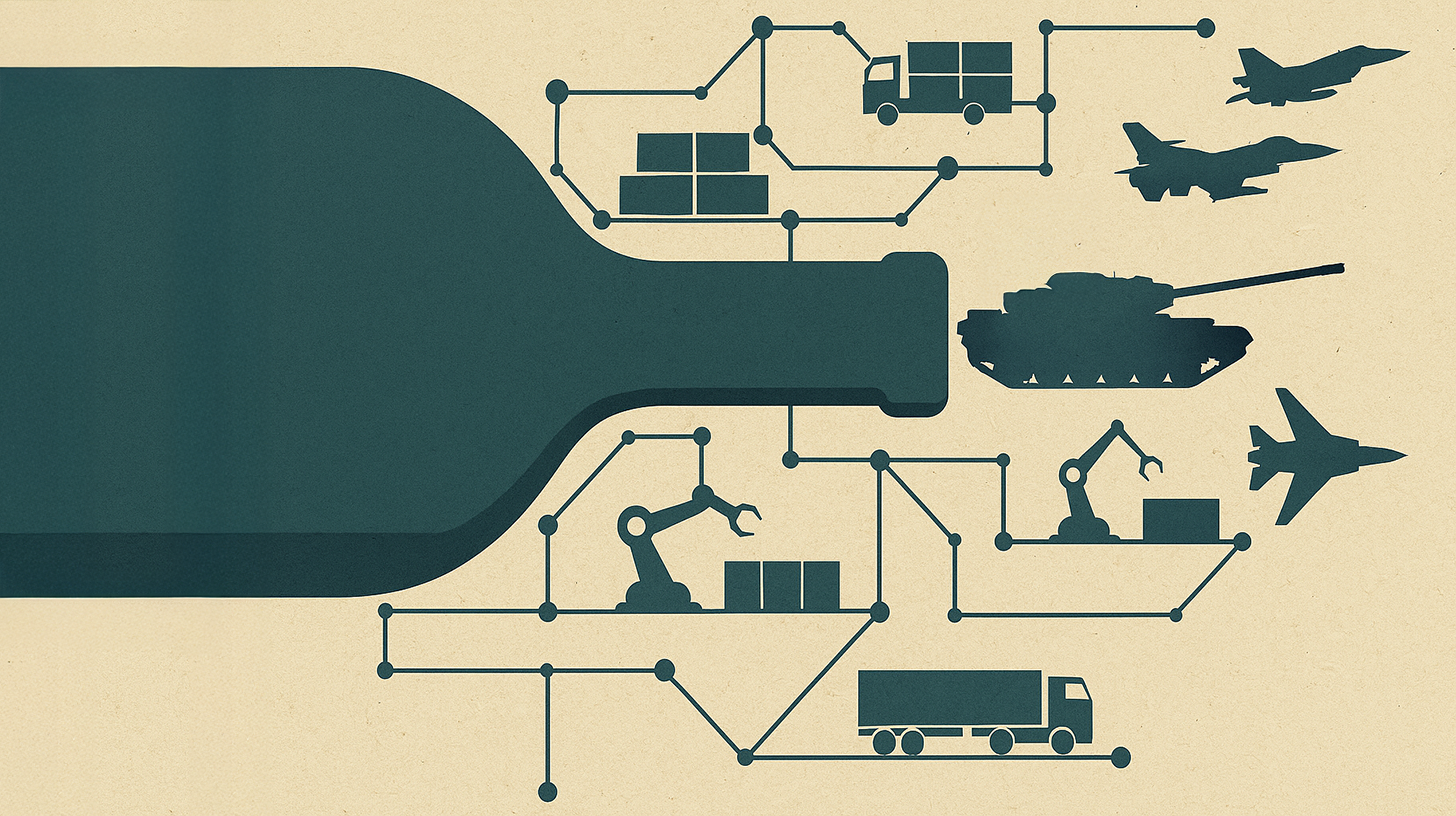

Om flaskhalsen inte är högst upp, utan i grunden

Den tyska försvarsindustrin står inför en historisk vändpunkt. Medan miljarder flödar in i nya produktionslinjer och orderböckerna svämmar över, kommer den verkliga framgången för detta paradigmskifte inte att avgöras vid de stora systemhusens arbetsbänkar. Snarare kommer det att avgöras i de små, specialiserade företagen på de lägre nivåerna i leveranskedjan – där precisionsdelar, tätningar och fästen tillverkas. Den som diskuterar produktionsökningar idag måste förstå att hastighet inte uppnås genom fler maskiner, utan genom hur företag samarbetar längs hela värdekedjan.

Från prototyp till produktion: Hur branschen når sina strukturella gränser

Rötterna till den nuvarande utmaningen sträcker sig långt tillbaka. I årtionden fokuserade den tyska försvarsindustrin på små produktionsserier, prototyper och högspecialiserade engångslösningar. Efter kalla krigets slut krympte försvarsbudgetarna kontinuerligt, tillverkningskapaciteten minskades och en industriell bas för massproduktion ansågs nödvändig. Resultatet blev en specialisering inriktad på låga produktionsvolymer och långa utvecklingscykler.

Med vändpunkten 2022 förändrades situationen fundamentalt. Rysslands anfallskrig mot Ukraina gjorde det tydligt att Europa snarast behövde stärka sin försvarsförmåga. Tyskland tillkännagav en särskild fond på 100 miljarder euro, och Nato krävde en ökning av försvarsutgifterna till minst två procent av bruttonationalprodukten. För 2026 planerar Tyskland en försvarsbudget på över 108 miljarder euro – en historisk siffra motsvarande cirka 2,2 till 2,3 procent av BNP.

Denna plötsliga ökning av efterfrågan drabbade en bransch som strukturellt sett inte var förberedd på den. Medan stora företag som Rheinmetall, KNDS eller Hensoldt har tillräckliga resurser, stabila processer och den nödvändiga expertisen, ligger den verkliga flaskhalsen längre ner i leveranskedjan. Den ligger hos de högspecialiserade Tier 2- och Tier 3-leverantörerna – de ofta familjeägda, medelstora företagen som tillverkar tilläggsdelar, fästelement eller högprecisionsoptiska komponenter.

Dessa företag besitter specialiserad kunskap och individuella tillverkningsprocesser som utvecklats under årtionden och som inte kan replikeras snabbt. Att etablera en andra källa, dvs. en alternativ leverantör, är ofta varken tekniskt eller ekonomiskt genomförbart på kort sikt. Kombinationen av beroende, kunskapsmonopol och bristande skalbarhet gör dessa företag till kritiska, men svåra att ersätta, länkar i industrikedjan. Om ens ett av dessa företag inte kan utöka sin kapacitet eller når sina kvalitetsgränser, stannar hela produktionsprocessen av.

Dessutom finns det strukturella flaskhalsar i råvarorna. Tankstål måste beställas minst ett år i förväg. Leveranstiderna för rostfritt stål och speciallegeringar har ökat dramatiskt de senaste åren, och priserna har stigit till rekordnivåer. Kina har också skärpt sina exportregler för sällsynta jordartsmetaller, vilket innebär ytterligare utmaningar för den tyska försvarsindustrin.

Anatomin hos moderna försvarsförsörjningskedjor: Komplexitet som en systemrisk

Moderna försvarsleveranskedjor följer en hierarkisk struktur uppdelad i flera nivåer. Högst upp finns OEM:erna (Original Equipment Manufacturers) – de stora systemföretagen som Rheinmetall, KNDS, Thyssenkrupp Marine Systems eller Hensoldt. Dessa företag utvecklar och integrerar kompletta vapensystem och levererar dem direkt till de tyska väpnade styrkorna eller andra väpnade styrkor.

Direkt nedanför finns Tier 1-leverantörerna, som levererar komplexa moduler och system till OEM-tillverkarna – såsom drivsystem, elektroniska moduler eller vapenkontrollsystem. Dessa företag har ofta ett nära utvecklings- och produktionssamarbete med systemintegratörerna.

Tier 2-leverantörer är komponentleverantörer som levererar enskilda enheter till Tier 1-leverantörer – till exempel elektroniska komponenter, hydrauliska komponenter eller stålkomponenter. På den lägsta nivån är Tier 3-leverantörer delleverantörer som tillhandahåller råmaterial eller standardkomponenter såsom skruvar, tätningar eller fästelement.

Denna struktur är starkt sammankopplad och ömsesidigt beroende. Ett misslyckande på den lägsta nivån kan få kaskadeffekter på hela kedjan. Komplexiteten förvärras av det faktum att många Tier 2- och Tier 3-leverantörer inte uteslutande arbetar för försvarsindustrin, utan även för fordons-, maskinteknik- eller flygindustrin. Detta leder till konkurrens om begränsad kapacitet, särskilt under perioder då flera industrier upplever samtidig tillväxt.

Försvarsindustrin har också specifika krav på kvalitet, dokumentation och spårbarhet som går utöver civila standarder. Varje komponent måste vara fullständigt dokumenterad, och leveranskedjorna måste vara transparenta och komma från NATO-medlemsstater av säkerhetsskäl. Detta ökar kraven på leverantörer avsevärt och gör det svårt för mindre företag att komma in i försvarsindustrin utan stöd.

En vändpunkt under press: Den nuvarande situationen mellan högkonjunktur och brist

Den tyska vapenindustrin upplever för närvarande en exempellös boom. Rheinmetalls intäkter ökade med tio procent under 2023, och företagets aktiekurs har mångdubblats sedan den ryska attacken mot Ukraina. Hensoldt, radarspecialisten från Ulm, planerar att femdubbla sin produktionskapacitet för radarsystem till cirka 1 000 enheter per år fram till 2027, vilket skapar upp till 200 nya jobb i processen.

Satellitbilder över hela Europa visar en liknande bild: sedan krigets början i Ukraina har över sju miljoner kvadratmeter ny industriyta för vapenproduktion utvecklats. Denna expansion främjas genom offentliga subventioner, särskilt genom EU:s ASAP-program (Act in Support of Ammunition Production), som har en finansieringsvolym på 500 miljoner euro. Det nya programmet för den europeiska försvarsindustrin (EDIP) kommer att ge ytterligare 1,5 miljarder euro fram till 2027.

Men bakom dessa imponerande siffror döljer sig strukturella utmaningar. Produktionskapaciteten kan inte ökas så snabbt som politikerna kräver. Rheinmetall planerar att tjugofaldiga sin produktion av artilleriammunition till 2026 – från 70 000 skott år 2022 till 1,1 miljoner skott årligen till 2027. Men inte ens denna massiva ökning skulle täcka hälften av Ukrainas beräknade efterfrågan på två till 2,4 miljoner skott per år.

Problemet ligger inte främst hos de stora systemintegratörerna, utan hos deras leverantörer. Sebastian Schaubeck, VD på ACS Armoured Car Systems, förklarar: Om man kan lita på befintliga leveranskedjor och använda skiftarbetsmodeller kan expansionen ske relativt snabbt – på mindre än tolv månader. Men om nya hallar behöver byggas, tillstånd erhållas och maskiner anskaffas kan en sådan expansion lätt ta mer än 24 månader.

Till detta kommer bristen på kvalificerad arbetskraft. Rheinmetall söker fler än 3 500 nya medarbetare, och den tyska försvarsmakten konkurrerar med industrin om kvalificerad personal. Medan den samtidiga krisen inom bilindustrin erbjuder möjligheter för försvarssektorn – Hensoldts VD Oliver Dörre rapporterar samtal med Continental och Bosch om att ta över anställda – är överförbarheten av kompetens begränsad och kräver utbildningsåtgärder.

Leveranskedjans motståndskraft är en annan kritisk fråga. Många leverantörer är beroende av komponenter från Kina, vilket utgör en betydande risk med tanke på geopolitiska spänningar. Peter Wambsganß från etatronix betonar vikten av motståndskraftiga leveranskedjor: De senaste kriserna har visat den avgörande vikten av att hålla värdekedjan så sluten som möjligt inom NATO:s medlemsstater. Hans företag utvecklar och tillverkar militära produkter helt i Tyskland och använder konsekvent komponenter från NATO:s medlemsstater.

Från praktiken: Framgångsmodeller och läroområden

En titt på praktiska exempel visar att framgångsrika metoder redan finns, men att de ännu inte har implementerats över hela linjen. Bilindustrin erbjuder värdefull erfarenhet inom detta område, särskilt när det gäller övergången till elektromobilitet. Systematiska leverantörsutvecklingsprogram etablerades där för att förbereda Tier 2- och Tier 3-leverantörer för nya krav. Teknisk utbildning, mognadsmodeller, saminvesteringar och långsiktiga utvecklingsavtal bidrog till att höja högspecialiserade mikroföretag till den nödvändiga kvalitets- och processnivån.

Rheinmetall har infört en digital upphandlingsportal som effektiviserar samarbetet med leverantörer. Plattformen ger leverantörer tillgång till relevanta dokument, skapar transparens i affärsprocesser och erbjuder en direkt kommunikationskanal. Från onboarding och sourcing till kontraktshantering är alla processer centraliserade på ett ställe, vilket ökar effektiviteten.

I sin företagsstrategi betonar KNDS vikten av ett stabilt leverantörsnätverk bestående av välrenommerade komponent- och delsystemstillverkare. En stabil efterfrågan garanterar långsiktig leverans och ger leverantörerna planeringssäkerhet. Detta är en avgörande faktor, eftersom många företag tvekar att investera i kapacitetsutbyggnad tills det är klart om efterfrågan kommer att vara hållbar.

Ett annat exempel är ZEBEL-projektet (Central Bundeswehr Spare Parts Logistics), ett av de mest framgångsrika offentlig-privata partnerskapen inom den tyska försvarsmakten. ESG förvaltar tillsammans med DB Schenker ett centrallager på 17 000 kvadratmeter, vilket representerar ett positivt exempel på effektivt samarbete mellan en offentlig kund och industrin för att öka effektiviteten och produktiviteten.

Det finns dock också utmaningar. Ukraina visar att inte ens massiva investeringar automatiskt leder till fullt kapacitetsutnyttjande. Trots en tiofaldig ökning av produktionsvärdet från 2021 till 2024, som når över tio miljarder euro, är kapacitetsutnyttjandet bara cirka 40 procent. Orsakerna till detta inkluderar otillräckligt skydd av produktionsanläggningar, bristande finansiering och brist på råvaror som krut.

Hub för säkerhet och försvar - Råd och information

Hub för säkerhet och försvar - Bild: Xpert.Digital

Säkerhets- och försvarsnavet erbjuder expertråd och aktuell information för att effektivt stödja företag och organisationer i att stärka sin roll i den europeiska säkerhets- och försvarspolitiken. I nära samarbete med arbetsgruppen SME Connect Defence främjar det särskilt små och medelstora företag (SMF) som vill vidareutveckla sin innovationskapacitet och konkurrenskraft inom försvarssektorn. Som en central kontaktpunkt skapar navet därmed en viktig bro mellan SMF och den europeiska försvarsstrategin.

Relaterat till detta:

Den osynliga ryggraden: Varför Tier-2 och Tier-3 bestämmer säkerheten

Systemfel eller systemförändring? En kritisk granskning

Trots högkonjunkturen och de politiska avsiktsförklaringarna finns det betydande kritik mot leveranskedjehanteringen inom den tyska vapenindustrin. En av de centrala kritikerna är att leverantörshantering fortfarande allmänt uppfattas som enbart en inköpsdisciplin och inte som en strategisk uppgift för företagsledningen.

En studie beställd av det tyska federala försvarsministeriet avslöjade ett flertal risker i centrala upphandlingsprocesser. Kritiken fokuserar främst på bristande transparens, överdriven byråkrati och otillräcklig planeringssäkerhet. Klaus-Heiner Röhl från Tyska ekonomiska institutet betonar: Industrin behöver långsiktiga perspektiv som stöds av beställningar. Diskussioner om ökade försvarsutgifter gynnar inte tillverkarna särskilt mycket.

Ett strukturellt problem är bristen på systematisk utveckling av leverantörsstrukturer, särskilt på de lägre nivåerna i värdekedjan. Medan stora Tier 1-leverantörer generellt sett är väl positionerade, saknar mindre Tier 2- och Tier 3-företag ofta de nödvändiga resurserna för kvalificering, certifiering och kapacitetsutbyggnad.

Bilindustrin visar att Tier 3-leverantörer ofta är mindre och mindre diversifierade – både vad gäller kunder och produktionsanläggningar. Deras största utmaning är snabbt stigande energi- och materialpriser. Dessutom är de bundna av årliga prisavtal med sina kunder och saknar ett unikt försäljningsargument. Detta begränsar deras förmåga att föra över kostnadsökningar på kort sikt.

En annan kritikpunkt gäller bristen på transparens längs hela leveranskedjan. En studie av Forrester Consulting fann att endast 13 procent av de tillfrågade företagen bedömer sin leverantörshantering som ledande – med formella program som tillämpas konsekvent över hela deras leverantörsbas. Utan robusta leverantörshanteringsprogram riskerar företag störningar i leveranskedjor, problem med efterlevnad och missade möjligheter till kostnadsbesparingar eller innovation.

Även vapenindustrin står inför etiska frågor. Den plötsliga övergången av industriell kapacitet från civil till militär produktion väcker frågor om Tysklands långsiktiga ekonomiska strategi. Kritiker varnar för att ett överdrivet fokus på vapenproduktion kan leda till ett strukturellt beroende av konfliktdriven efterfrågan.

Slutligen finns det oro kring tidslinjen. Ledande generaler indikerar att en ytterligare rysk eskalering kan ske senast mellan 2027 och 2030. Då skulle de tyska väpnade styrkorna behöva vara redo för strid. Frågan är om försvarsindustrin och dess leveranskedjor kan ökas tillräckligt snabbt för att klara denna tidsfrist. Erfarenheten visar att det tar minst 12 till 24 månader att bygga upp kapacitet hos leverantörer – och det förutsätter att tillstånd, finansiering och kvalificerad personal finns tillgängliga.

Digitalisering, AI och autonoma system: Nästa steg i evolutionen

Framtiden för vapenförsörjningskedjor kommer att formas avsevärt av tekniska innovationer. Artificiell intelligens, digitala plattformar och autonoma system erbjuder enorm potential för att öka effektiviteten och minimera risker. Kina har med sin strategi för "intelligensisering" byggt ett försprång på detta område, vilket tvingar Europa att ompröva sitt tillvägagångssätt.

Integreringen av AI i alla aspekter av militära operationer, inklusive logistik, är en central del av den kinesiska moderniseringen. AI används för prediktiv logistik, autonom påfyllning av förnödenheter och optimerad resursallokering i dynamiska miljöer. Studier indikerar effektivitetsvinster på 20 procent eller mer.

Europa och Tyskland behöver komma ikapp på detta område. Rheinmetall har tagit ett första steg mot nätverksbaserad, digitaliserad krigföring med sin programvarulösning Battlesuite. Plattformen syftar till att förbättra militär kommunikation och dataanalys genom att länka all relevant information och koppla samman alla relevanta användare på slagfältet.

Digitala plattformar erbjuder betydande fördelar inom leveranskedjehantering. Att etablera system för att registrera och övervaka leveransstatus, risker, kvalitetsindikatorer och kapacitet längs hela värdekedjan skapar den transparens som krävs för effektiv kontroll. Molnteknik, samarbetsplattformar och gemensamma standarder för datautbyte främjar transparent kommunikation i realtid.

Blockkedjeteknik skulle kunna ge decentraliserad, transparent och manipulationssäker dokumentation av transaktioner. Detta erbjuder betydande potential, särskilt inom försvarssektorn, där spårbarhet och efterlevnad är av största vikt.

Införandet av AI för prediktivt underhåll är en annan viktig trend. Genom att förutsäga komponentfel innan det inträffar kan oplanerade driftstopp minskas, kostnader sparas och driftsäkerheten ökas.

Autonoma försörjningssystem – drönare för kritiskt luftstöd och robotar för lagerhållning och transport i farliga miljöer – är redan under utveckling. Rheinmetall har redan system i sin portfölj inom detta område, inklusive HERO-serien av sörjande ammunition och rekognoseringsdrönaren LUNA NG.

Utmaningen ligger i genomförandet. Europa behöver en engagerad och välutrustad strategi för smart logistik, inte bara isolerade projekt. Detta kräver först och främst tillgången till standardiserade, lättillgängliga och säkra data – en grundläggande förutsättning för effektiv användning av AI på koalitionsnivå.

Europeiska försvarsbyrån och Nato arbetar med gemensamma standarder och interoperabilitet. Det europeiska försvarsindustriprogrammet (EDIP) tillhandahåller uttryckligen finansiering för digital omvandling och teknisk innovation.

Det finns dock också risker. Det alltför stora beroendet av ett fåtal globala leverantörer inom mjukvara och AI-teknik är ett varningstecken. Teknologisk suveränitet – förmågan att utveckla och tillverka nyckelteknik i Europa – blir alltmer ett strategiskt krav.

Digital transformation är inte ett mål i sig, utan en nödvändighet för att förbli konkurrenskraftig på den globala marknaden. De som investerar i digitala leveranskedjetekniker idag lägger grunden för morgondagen – både inom försvaret och den civila ekonomin.

Grunden för motståndskraft: Varför leveranskedjor avgör säkerheten

Analysen visar tydligt att den tyska och europeiska försvarsindustrin befinner sig vid en vändpunkt. Detta paradigmskifte är inte bara en politisk kliché, utan en industriell verklighet. Utmaningen ligger mindre i teknisk expertis eller ekonomiska resurser än i den systematiska utvecklingen och hanteringen av leverantörsstrukturer.

Flaskhalsen ligger inte hos de stora systemintegratörerna, utan hos de högt specialiserade företagen i de lägre leveranskedjorna. Dessa Tier 2- och Tier 3-leverantörer är branschens ryggrad – oersättliga, men ofta osynliga. Deras förmåga att skala avgör om politiska tillkännagivanden faktiskt leder till leveranser.

Lösningen ligger i ett grundläggande paradigmskifte. Leverantörshantering får inte längre förstås som enbart en inköpsdisciplin, utan måste förankras som en strategisk uppgift för företags- och myndighetsledning. Detta omfattar fem viktiga handlingsområden:

Först, kapacitetsuppbyggnad och hantering av övertalighet. Utbyggnad av ytterligare produktionskapacitet måste ske tillsammans med nyckelleverantörer i alla led. Samtidigt måste övertalighet skapas för att minska beroendet av enskilda leverantörer.

För det andra, kvalificerings- och utvecklingsprogram. Lägre nivåer i leveranskedjan kräver riktat stöd genom teknisk utbildning, mognadsmodeller, saminvesteringar och långsiktiga utvecklingsavtal. Bilindustrin har uppnått betydande framgångar med liknande program under övergången till elektromobilitet.

För det tredje, transparens och realtidskontroll. Utvecklingen av digitala plattformar för att registrera och övervaka leveransstatus, risker, kvalitetsindikatorer och kapacitet längs hela värdekedjan är avgörande. Endast de som förstår sitt leverantörslandskap genom data kan hantera det effektivt.

För det fjärde, kooperativa värdeskapande och incitamentssystem. Utvecklingen av långsiktiga partnerskap genom gemensamma utvecklingsinitiativ, teknikpartnerskap och prestationsbaserade incitamentssystem ersätter kortsiktigt inköpstänkande.

För det femte, institutionaliserad styrning. Förankra leverantörshanteringen inte bara i inköpsstrategin, utan även i den strategiska företagsledningen – med tydliga roller, kompetenser och ansvar, regelbundna revisioner och rapporteringsskyldigheter över alla hierarkier.

Den största potentialen ligger inte i ny teknik, utan i nya kontakter. De som förstår samarbete som en strategisk förmåga kommer att säkerställa snabbhet, kvalitet och tillförlitlighet på lång sikt. Konkurrenskraft bestäms inte högst upp i leveranskedjan, utan i dess grund.

Försörjningsförmågan är ingen slump. Den är resultatet av transparens, systematisk utveckling och ett gemensamt engagemang för att forma framtiden. Den europeiska försvarsindustrin kan fortsätta i ett läge av individuell optimering – eller så kan den ta tillvara på denna vändpunkt för att gemensamt omforma sin industriella bas. Beslutet fattas idag. Konsekvenserna kommer att forma den europeiska säkerheten under kommande årtionden.

Konsulttjänster - Planering - Implementering

Markus Becker

Jag skulle gärna fungera som din personliga rådgivare.

Chef för affärsutveckling

Ordförande för SME Connect Defense Working Group

Konsulttjänster - Planering - Implementering

Konrad Wolfenstein

Jag skulle gärna fungera som din personliga rådgivare.

Du kan kontakta mig på wolfenstein∂xpert.digital eller

Ring mig bara på +49 7348 4088 965 .

Era experter på logistik med dubbla användningsområden

Experter på logistik med dubbla användningsområden - Bild: Xpert.Digital

Den globala ekonomin genomgår för närvarande en fundamental omvandling, en vändpunkt som skakar om grunden för den globala logistiken. Hyperglobaliseringens era, som kännetecknas av den obevekliga strävan efter maximal effektivitet och "just-in-time"-principen, ger vika för en ny verklighet. Denna nya verklighet präglas av djupgående strukturella brott, geopolitiska maktförskjutningar och ökande fragmentering av den ekonomiska politiken. Den en gång så givna förutsägbarheten hos internationella marknader och leveranskedjor upplöses och ersätts av en period av växande osäkerhet.

Relaterat till detta: