Finansiell planering och finansiell rådgivning – Bild: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Finansiell utveckling och finansiell planering

De tyska medborgarnas finansiella tillgångar uppgick till nästan 7 biljoner euro i slutet av 2020. Detta omfattar privata försäkringar och värdepappersinnehav samt bankinsättningar. Trots den nuvarande låga räntemiljön står hushållens sparande för en betydande del av de totala privata tillgångarna som innehas i tyska banker.

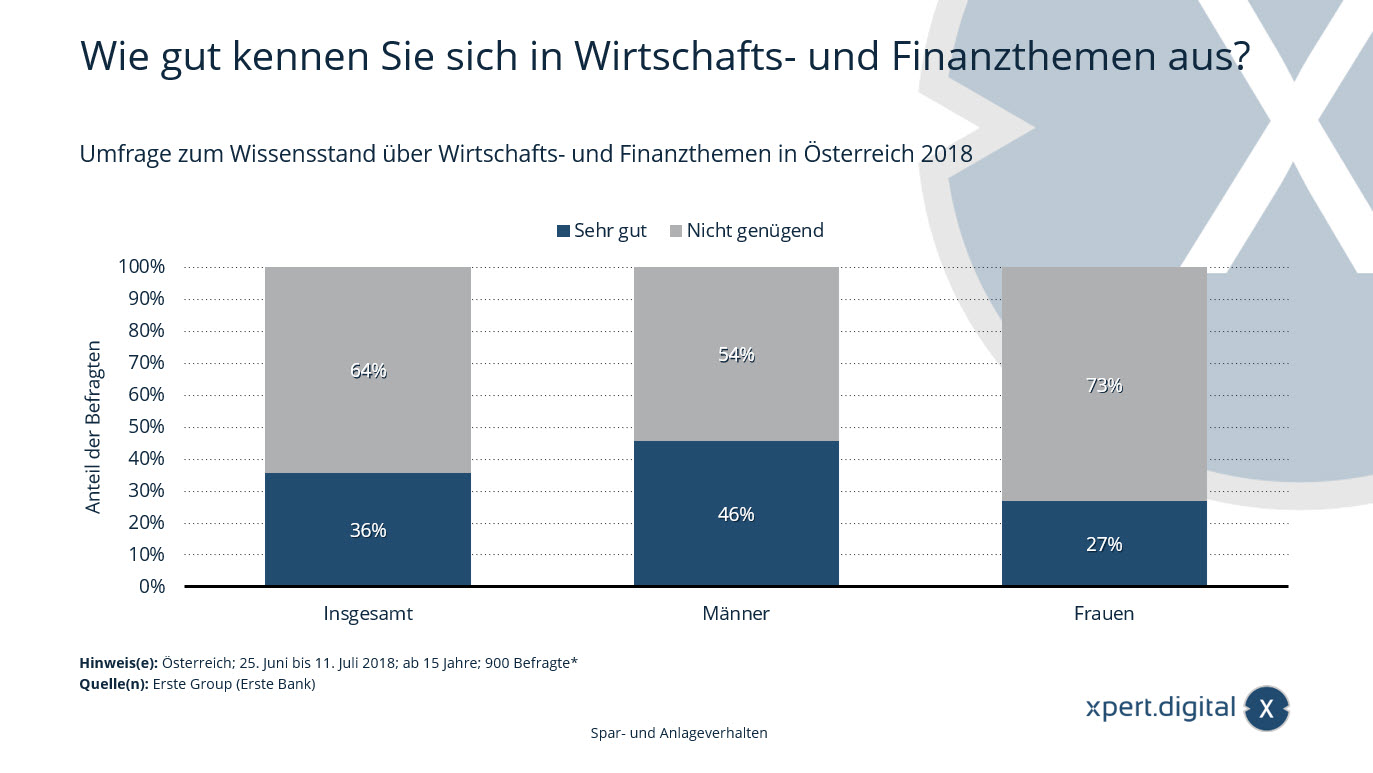

I Tyskland bedömer cirka 42 procent av befolkningen sin nuvarande ekonomiska situation som god eller mycket god. Däremot bedömer endast 22 procent av tyskarna sin informationsnivå om ekonomiska frågor och investeringar som god.

Vet du hur den tyska befolkningen ställer sig till att spara pengar kontra att leva ett bra liv? Endast 22 % av tyskarna bedömer sina ekonomiska kunskaper som goda. I Österrike är siffran 36 %. Varför är det så, med tanke på hur viktigt ett sådant ämne är? Vet du hur mycket förmögenhet som förvaltas av privata hushåll världen över? Hur bedömer befolkningen sin nuvarande ekonomiska situation? Hur ser trenden ut för privata hushålls finansiella tillgångar i Tyskland?

Du kan hitta en oberoende översikt här:

Gratis PDF-nedladdning om 'Sparbeteende hos privata hushåll'

Viktigt: PDF-filen är lösenordsskyddad. Vänligen kontakta mig. PDF-filen är naturligtvis gratis

.

Tysk version – För att visa PDF-filen, vänligen klicka på bilden nedan

.

Sparbeteende hos privata hushåll – PDF-nedladdning

👨🏻 👩🏻 👴🏻 👵🏻 För privata hushåll

Xpert.Digital hjälper dig att välja din oberoende finansiella tjänsteleverantör. Med vår AI-drivna digitala expertis förser vi dig med aktuell data och siffror.

Finansiell planering är värdefullt för alla, oavsett inkomst och tillgångar. Det behöver inte alltid vara en komplett och detaljerad ekonomisk plan. Beroende på situationen kan specifika planer som fokuserar på vissa ämnen, såsom pensionsplanering, räcka.

📣 För entreprenörer som grundare och startups

Finansplanen är grunden för affärsplanen. Den bör uppdateras regelbundet. Tydligt definierade företagsmål hjälper till med detta.

Med över 1 000 publicerade artiklar kan vi inte presentera alla ämnen här. Därför hittar du ett litet urval av våra arbeten här, och vi skulle vara mycket glada om vi har väckt ditt intresse för att lära dig mer om oss:

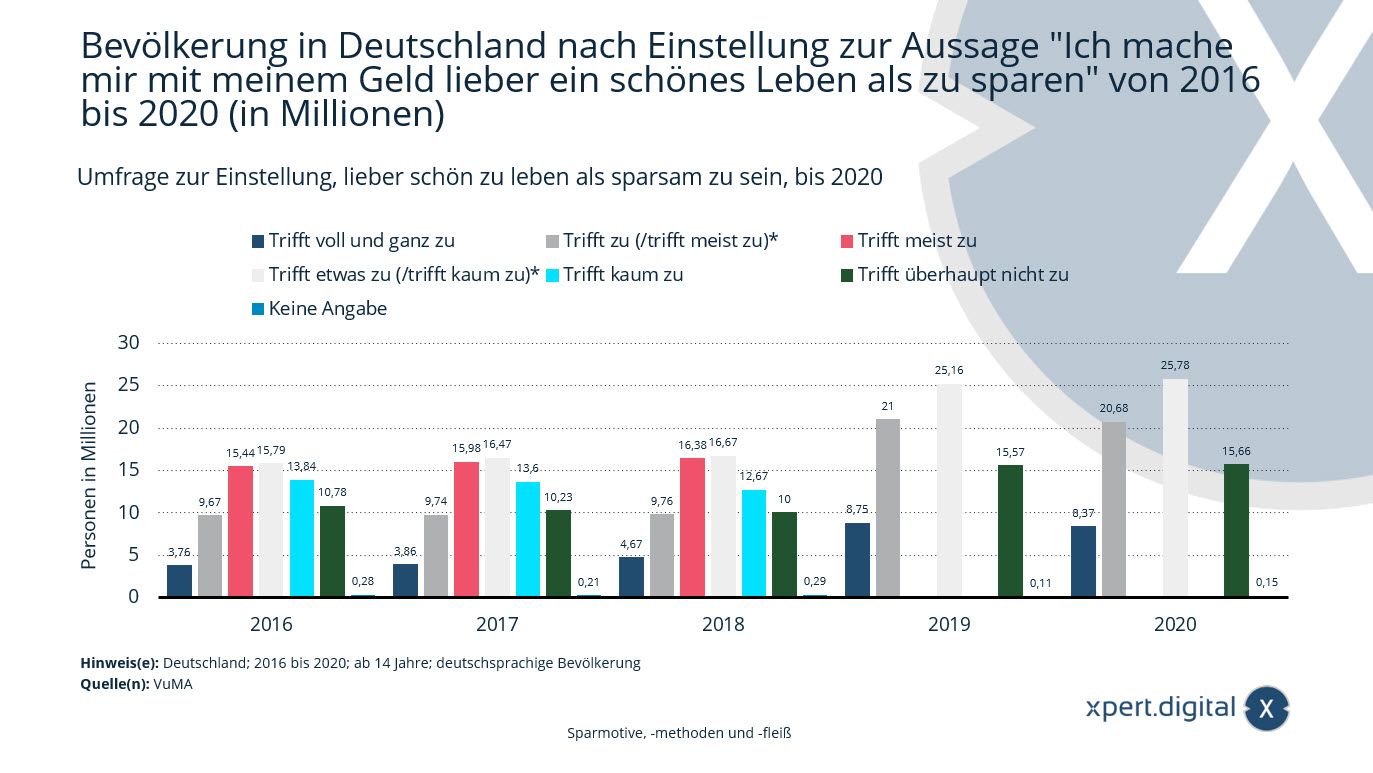

Undersökning om attityder till att föredra att leva väl framför att vara sparsam

Undersökning om attityder till att leva väl snarare än att vara sparsam – Bild: Xpet.Digital

År 2020 fanns det ungefär 8,37 miljoner personer i åldern 14 år och äldre i den tysktalande befolkningen som helt höll med om påståendet "Jag skulle hellre spendera mina pengar på ett bra liv än på att spara dem".

Befolkning i Tyskland enligt inställning till påståendet "Jag skulle hellre spendera mina pengar på ett bra liv än att spara dem" från 2016 till 2020 (i miljoner)

Det är helt sant

- 2016 – 3,76 miljoner

- 2017 – 3,86 miljoner

- 2018 – 4,67 miljoner

- 2019 – 8,75 miljoner

- 2020 – 8,37 miljoner

Gäller (/gäller mestadels)*

- 2016 – 9,67 miljoner

- 2017 – 9,74 miljoner

- 2018 – 9,76 miljoner

- 2019 – 21 miljoner

- 2020 – 20,68 miljoner

Detta är vanligtvis sant

- 2016 – 15,44 miljoner

- 2017 – 15,98 miljoner

- 2018 – 16,38 miljoner

Gäller detta (/gäller knappast)*

- 2016 – 15,79 miljoner

- 2017 – 16,47 miljoner

- 2018 – 16,67 miljoner

- 2019 – 25,16 miljoner

- 2020 – 25,78 miljoner

Detta gäller knappast

- 2016 – 13,84 miljoner

- 2017 – 13,60 miljoner

- 2018 – 12,67 miljoner

Det är helt osant

- 2016 – 10,78 miljoner

- 2017 – 10,23 miljoner

- 2018 – 10 miljoner

- 2019 – 15,57 miljoner

- 2020 – 15,66 miljoner

Inte specificerat

- 2016 – 0,28 miljoner

- 2017 – 0,21 miljoner

- 2018 – 0,29 miljoner

- 2019 – 0,11 miljoner

- 2020 – 0,15 miljoner

* Ändring av frågan: Från och med 2019 har nivåerna "gäller" och "gäller till största delen" kombinerats, och även "gäller delvis" och "gäller knappast".

Information om målpopulationen: Basen är den tysktalande befolkningen i åldern 14 år och äldre. Information om det totala urvalet:

2016: 23 102 respondenter, extrapolerat till 69,56 miljoner

respondenter, extrapolerat till 70,09

miljoner människor; 2018: 23 086 respondenter, extrapolerat till 70,45 miljoner människor;

2019: 23 120 respondenter, extrapolerat till 70,60 miljoner människor;

2020: 23 138 respondenter, extrapolerat till 70,63 miljoner människor.

Värdena som visas avser följande studier: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Värdena har avrundats för bättre förståelse av statistiken.

Undersökning om kunskap om ekonomiska och finansiella ämnen

Undersökning om kunskap om ekonomiska och finansiella ämnen

Statistiken visar resultaten av en undersökning om kunskapsnivån om ekonomiska och finansiella ämnen i Österrike år 2018. 36 procent av de svarande uppgav att de var mycket kunniga om ekonomiska och finansiella ämnen.

Hur väl behärskar du ekonomiska och finansiella ämnen?

Mycket bra

- Totalt 36 %

- Män 46%

- Kvinnor 27%

Inte tillräckligt

- Totalt 64 %

- Män 54%

- Kvinnor 73%

* 100 intervjuer genomfördes per delstat för att möjliggöra separat analys. För den övergripande analysen viktades delstaterna efter sin representativitetsnivå.

Källan ger inte exakta detaljer gällande frågan. Därför kan formuleringen som används här skilja sig något från den faktiska undersökningen.

Typ av undersökning: Datorstödda telefonintervjuer (CATI)

Antal respondenter: 900 respondenter*

Hushållstillgångar under förvaltning per region

Hushållens förvaltade tillgångar per region – Bild: Xpert.Digital

Denna statistik visar de globalt förvaltade tillgångarna hos privata hushåll i jämförelse med åren 1999, 2009 och 2019, uppdelade per region.

År 2019 uppgick förmögenheten hos privata hushåll i Latinamerika till cirka 5,6 biljoner USD. Tjugo år tidigare var den privata förmögenheten endast 0,6 biljoner USD.

Hushållens förvaltade tillgångar 1999, 2009 och 2019 per region världen över (i biljoner amerikanska dollar)

Hushållens förvaltade tillgångar per region 2019

- Världen över – 226,40 biljoner amerikanska dollar

- Nordamerika – 100 biljoner amerikanska dollar

- Västeuropa – 46,80 biljoner amerikanska dollar

- Asien (exklusive Japan) – 42,10 biljoner USD

- Japan – 17,60 biljoner amerikanska dollar

- Latinamerika – 5,60 biljoner amerikanska dollar

- Oceanien – 4,70 biljoner amerikanska dollar

- Mellanöstern – 4,20 biljoner amerikanska dollar

- Östeuropa och Centralasien – 3,70 biljoner amerikanska dollar

- Afrika – 1,60 biljoner amerikanska dollar

Hushållens förvaltade tillgångar per region 2009

- Världen över – 124,60 biljoner amerikanska dollar

- Nordamerika – 54,40 biljoner amerikanska dollar

- Västeuropa – 31,90 biljoner amerikanska dollar

- Asien (exklusive Japan) – 15,20 biljoner amerikanska dollar

- Japan – 14,40 biljoner amerikanska dollar

- Latinamerika – 2 biljoner amerikanska dollar

- Oceanien – 2,40 biljoner amerikanska dollar

- Mellanöstern – 2,20 biljoner amerikanska dollar

- Östeuropa och Centralasien – 1,50 biljoner amerikanska dollar

- Afrika – 0,70 biljoner amerikanska dollar

Hushållens förvaltade tillgångar per region, 1999

- Världen över – 80,50 biljoner amerikanska dollar

- Nordamerika – 36,70 biljoner amerikanska dollar

- Västeuropa – 22,30 biljoner amerikanska dollar

- Asien (exklusive Japan) – 5,10 biljoner amerikanska dollar

- Japan – 13 biljoner amerikanska dollar

- Latinamerika – 0,60 biljoner amerikanska dollar

- Oceanien – 1 biljon amerikanska dollar

- Mellanöstern – 1 biljon amerikanska dollar

- Östeuropa och Centralasien – 0,50 biljoner amerikanska dollar

- Afrika – 0,30 biljoner amerikanska dollar

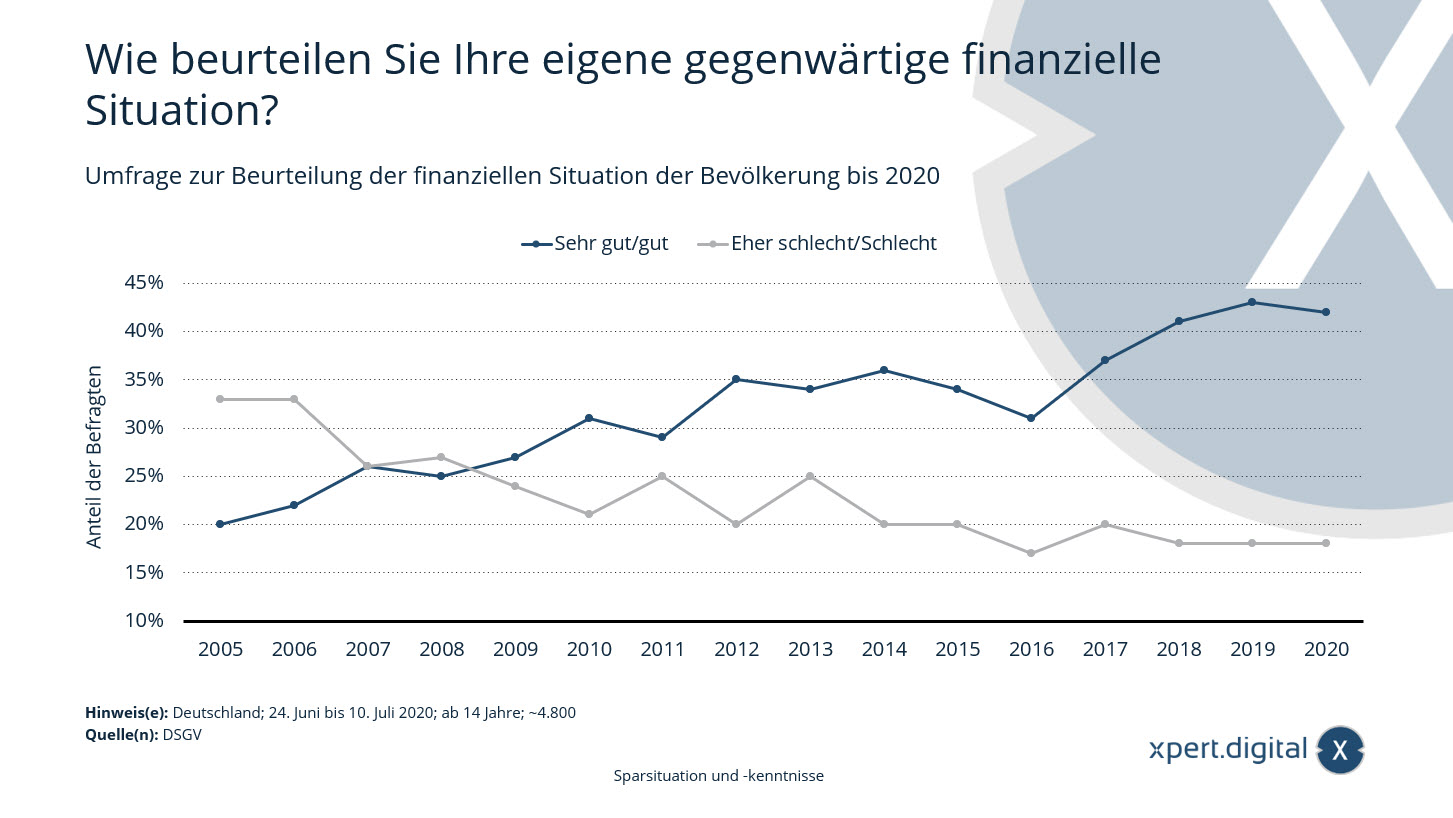

Undersökning om bedömningen av den ekonomiska situationen för befolkningen i Tyskland

Undersökning som bedömer den ekonomiska situationen för befolkningen i Tyskland – Bild: Xpert.Digital

Tyskarnas nöjdhet med sin ekonomi minskar något – enligt den tyska sparbanksföreningens förmögenhetsbarometer 2020 bedömer cirka 42 procent av de tyska medborgarna sin nuvarande ekonomiska situation som mycket god till god. Förra året var denna siffra 43 procent. Sammantaget har dock andelen personer som är nöjda med sin ekonomiska situation mer än fördubblats under de senaste 15 åren.

Undersökning om bedömningen av befolkningens ekonomiska situation fram till 2020:

Hur bedömer du din egen nuvarande ekonomiska situation?

Mycket bra/bra

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Ganska dåligt/Dåligt

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

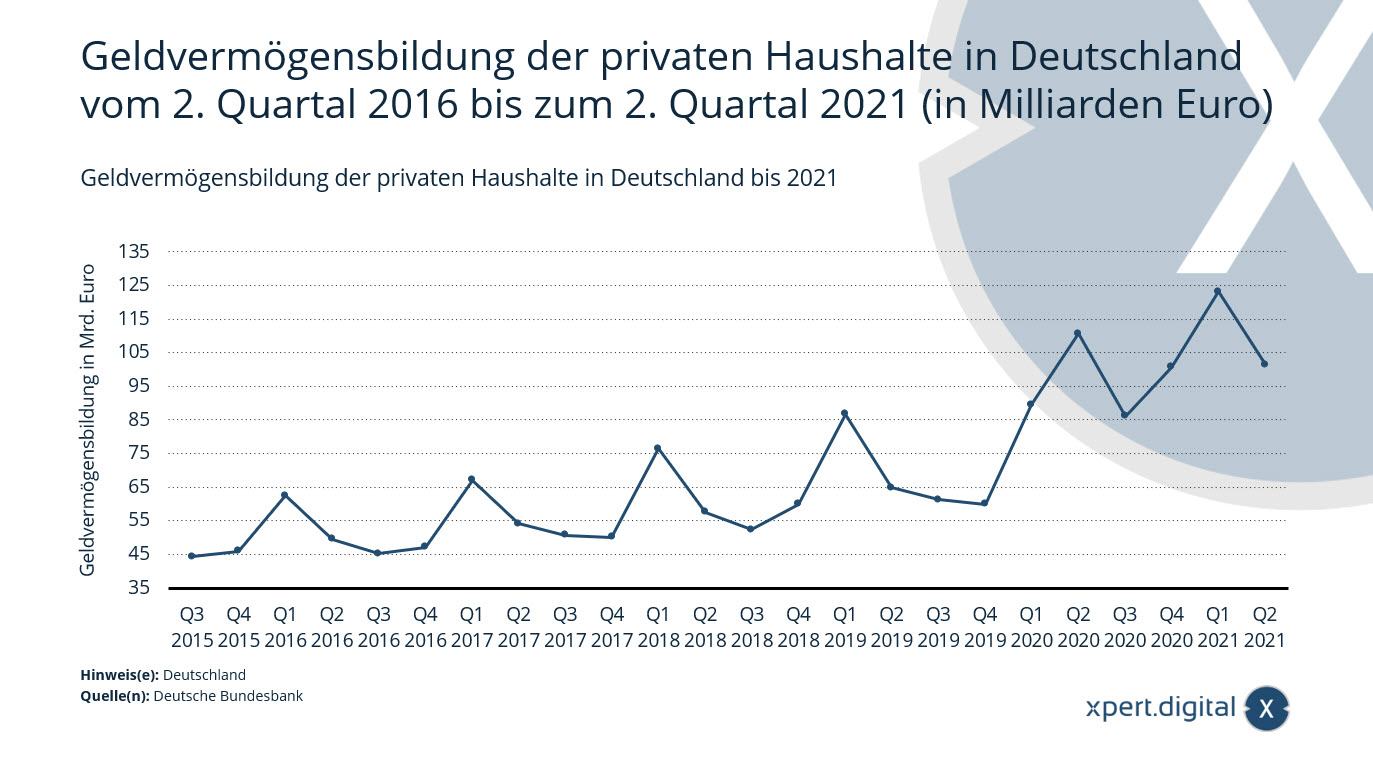

Finansiell förmögenhetsuppbyggnad hos privata hushåll i Tyskland

Finansiell förmögenhetsuppbyggnad hos privata hushåll i Tyskland – Bild: Xpert.Digital

Denna statistik visar utvecklingen av den finansiella tillgångsuppbyggnaden hos privata hushåll i Tyskland från andra kvartalet 2016 till andra kvartalet 2021. Den transaktionsrelaterade nettotillgångsuppbyggnaden hos privata hushåll uppgick till cirka 101,4 miljarder euro under andra kvartalet 2021.

Finansiell förmögenhetsuppbyggnad hos privata hushåll i Tyskland från andra kvartalet 2016 till andra kvartalet 2021 (i miljarder euro)

- Q2 2021 – 101,4 miljarder euro

- Q1 2021 – 123,2 miljarder euro

- Fjärde kvartalet 2020 – 100,7 miljarder euro

- Q3 2020 – 86,1 miljarder euro

- Q2 2020 – 110,6 miljarder euro

- Q1 2020 – 89,5 miljarder euro

- Fjärde kvartalet 2019 – 59,9 miljarder euro

- Q3 2019 – 61,3 miljarder euro

- Q2 2019 – 64,9 miljarder euro

- Q1 2019 – 86,7 miljarder euro

- Fjärde kvartalet 2018 – 60 miljarder euro

- Q3 2018 – 52,4 miljarder euro

- Q2 2018 – 57,6 miljarder euro

- Q1 2018 – 76,5 miljarder euro

- Fjärde kvartalet 2017 – 50,1 miljarder euro

- Q3 2017 – 50,7 miljarder euro

- Q2 2017 – 54,1 miljarder euro

- Q1 2017 – 67,1 miljarder euro

- Fjärde kvartalet 2016 – 47,2 miljarder euro

- Q3 2016 – 45,2 miljarder euro

- Q2 2016 – 49,5 miljarder euro

- Q1 2016 – 62,4 miljarder euro

- Fjärde kvartalet 2015 – 46 miljarder euro

- Q3 2015 – 44,3 miljarder euro

- Q2 2015 – 47,1 miljarder euro

- Q1 2015 – 54,2 miljarder euro

- Fjärde kvartalet 2014 – 40,8 miljarder euro

- Q3 2014 – 35,9 miljarder euro

- Q2 2014 – 37,7 miljarder euro

- Q1 2014 – 47,8 miljarder euro

- Fjärde kvartalet 2013 – 34,3 miljarder euro

- Q3 2013 – 30,1 miljarder euro

- Q2 2013 – 35,6 miljarder euro

- Q1 2013 – 41,5 miljarder euro

- Fjärde kvartalet 2012 – 35,5 miljarder euro

- Q3 2012 – 29,6 miljarder euro

- Q2 2012 – 37,3 miljarder euro

- Q1 2012 – 44,4 miljarder euro

- Fjärde kvartalet 2011 – 34,6 miljarder euro

- Tredje kvartalet 2011 – 29 miljarder euro

- Q2 2011 – 31,7 miljarder euro

- Q1 2011 – 43,5 miljarder euro

Privathushållens finansiella tillgångar på en ny rekordnivå

Deutsche Bundesbank – Pressmeddelande – 16.07.2021 – Bild: bonoc|Shutterstock.com

Privathushållens finansiella tillgångar ökade med 192 miljarder euro till 7 143 miljarder euro under första kvartalet 2021. Detta var första gången de översteg 7 biljoner euro. Förutom köp av finansiella tillgångar var värderingsvinster på aktier och fondandelar en viktig bidragande faktor till denna ökning.

Nettoackumuleringen av finansiella tillgångar av privata hushåll uppgick till 129 miljarder euro, vilket är betydligt högre än under föregående kvartal. En betydande ökning med 27 miljarder euro berodde på en betydande ökning av anspråk mot försäkringsbolag. 47 miljarder euro flödade in i kontanter och avistainlån, vilket är mindre än under föregående kvartal. Sammantaget fortsätter privata hushåll att visa en stark preferens för likvida eller lågriskinvesteringar. Samtidigt indikerar den fortsatta ökningen av kapitalmarknadsaktiviteten ett ökat fokus på avkastning. Privata hushåll köpte fondandelar till ett värde av 25 miljarder euro – mer än någonsin tidigare. De köpte också aktier och andra aktier till ett värde av totalt 3 miljarder euro, främst genom investeringar i inhemska företag. Omvänt minskade deras innehav av skuldebrev med netto 3 miljarder euro. Den värderingsrelaterade ökningen av finansiella tillgångar på 63 miljarder euro under första kvartalet 2021 berodde främst på prisvinster på aktier och fondandelar.

Hushållens skulder ökade med 17 miljarder euro på grund av transaktionsrelaterade faktorer, en mindre ökning än tidigare. I slutet av första kvartalet uppgick deras skulder till 1 978 miljarder euro. Hushållens skuldkvot var 59,5 procent, den högsta sedan 2010. Denna kvot definieras som summan av skulder i förhållande till den nominella bruttonationalprodukten (en rullande fyra kvartals totalsumma). Denna uppåtgående trend fortsätter. Denna utveckling kan hänföras till både stigande hushållsskulder och den fortsatta årsnedgången i den nominella bruttonationalprodukten.

De privata hushållens finansiella nettotillgångar uppgick till 5 165 miljarder euro i slutet av första kvartalet.

Stark extern finansiering gör att företagens skuldsättningskvoter stiger markant igen

Extern finansiering för icke-finansiella företag nådde sin högsta nivå sedan 2018, på 90 miljarder euro. Denna ökning drevs främst av andra skulder, främst leverantörsskulder, som ökade med 54 miljarder euro. Upplåningen återfick också betydelse efter två svaga kvartal och nådde 20 miljarder euro. Aktier och egetkapitalinstrument till ett värde av 15 miljarder euro emitterades, något över genomsnittet för de fyra föregående kvartalen.

På grund av dynamisk extern finansiering och betydande värderingseffekter ökade icke-finansiella företags skulder avsevärt. I slutet av första kvartalet 2021 uppgick de till 7 734 miljarder euro. Skuldsättningsgraden för icke-finansiella företag var 82,2 procent. Denna kvot beräknas som summan av lån, räntebärande värdepapper och pensionsavsättningar i förhållande till den nominella bruttonationalprodukten (rullande fyra kvartals totalsumma). Efter att ha ökat med endast 0,3 procentenheter under fjärde kvartalet 2020 var ökningen under rapporteringskvartalet betydligt högre, 0,9 procentenheter.

Icke-finansiella företags finansiella tillgångar ökade med 262 miljarder euro under första kvartalet 2021, med hänsyn tagen till alla transaktioner och värderingseffekter – den starkaste tillväxten sedan 2015. Detta bringade den totala tillväxten till 5 565 miljarder euro. Transaktionsrelaterade ökningar av finansiella tillgångar bidrog betydande med 86 miljarder euro. Efter fyra kvartal av kontinuerlig avveckling ökade icke-finansiella företag sina innehav av finansiella derivat och personaloptioner avsevärt med 22 miljarder euro. Andra fordringar, inklusive handelskrediter och förskottsbetalningar, bidrog också i lika hög grad till tillväxten av finansiella tillgångar. Fordringar från kontanter och depositioner ökade också kraftigt igen och ökade med 20 miljarder euro. Värderingsvinster observerades däremot främst i aktier och andra eget kapital.

Eftersom skulderna ökade ännu kraftigare än de finansiella tillgångarna, minskade dock de finansiella nettotillgångarna mer betydligt än under föregående period och uppgick till minus 2 169 miljarder euro.

På grund av revideringar av nationalräkenskaperna och nationalräkenskaperna som har genomförts under tiden är informationen i detta pressmeddelande inte jämförbar med informationen i tidigare pressmeddelanden.

Xpert.Digital för Bellenberg, Vöhringen, Illerrieden och Illertissen. Stöd för din oberoende ekonomiska planering, förmögenhetsförvaltning och investeringsrådgivning

Konrad Wolfenstein

Jag svarar gärna på ytterligare frågor eller erbjuder hjälp.

Du kan kontakta mig genom att fylla i kontaktformuläret nedan eller helt enkelt ringa mig på 0731 550 40 117 .

Jag ser fram emot vårt gemensamma projekt.

Skriv till mig

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital är ett nav för industrin med fokus på digitalisering, maskinteknik, logistik/intralogistik och solceller.

Med vår 360° affärsutvecklingslösning stödjer vi välrenommerade företag från nya affärer till eftermarknadsförsäljning.

Marknadsinformation, smarketing, marknadsautomation, innehållsutveckling, PR, utskick, personliga sociala medier och lead nurturing är en del av våra digitala verktyg.

Du hittar mer information på: www.xpert.digital – www.xpert.solar – www.xpert.plus

Håll kontakten