Containerchock 2.0: och exploderande fraktpriser: Hur konflikten i Mellanöstern gör allt dyrare

Xpert-förhandsversion

Available in 27 languages 📢

Föredra Xpert.Digital på GoogleⓘPublicerad den: 2 april 2026 / Uppdaterad den: 2 april 2026 – Författare: Konrad Wolfenstein

Containerchock 2.0: och exploderande fraktpriser: Hur konflikten i Mellanöstern gör allt dyrare – Bild: Xpert.Digital

Trump, Iran och sjöfrakt: En mycket farlig blandning för ekonomin

Slutet på "just-in-time": Varför företag nu radikalt omstrukturerar sin logistik

Rekordflotta möter kaos: Prisparadoxen inom global sjöfart

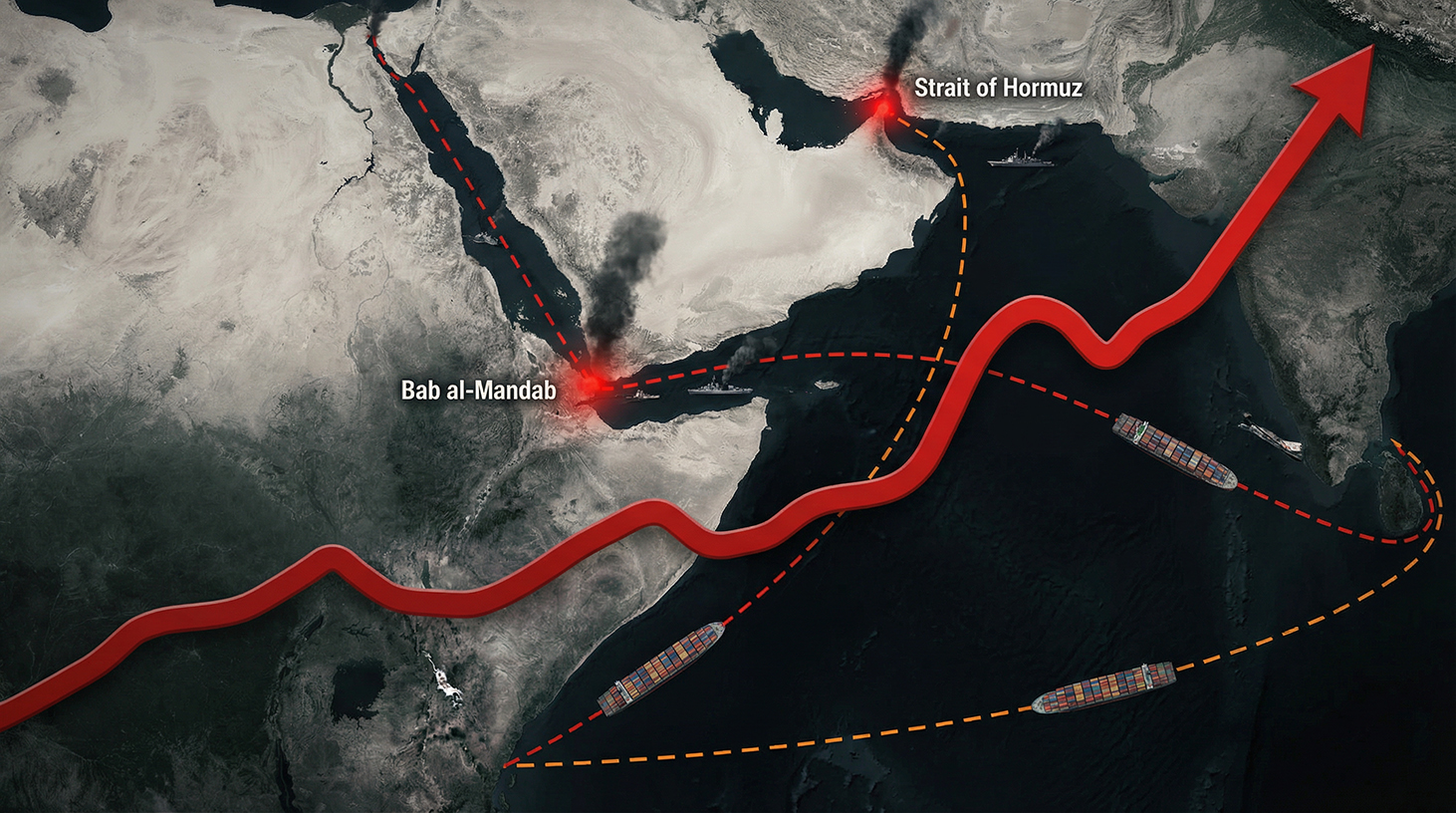

Global sjöfart är för närvarande en geopolitisk krutdurk. Precis som internationella leveranskedjor verkade ha stabiliserats efter den historiska turbulensen under covidåren, rullar nästa massiva chock redan genom den globala ekonomin. Den eskalerande konflikten i Mellanöstern, pågående Houthi-attacker i Röda havet och geopolitisk retorik förvandlar effektivt Bab al-Mandab-sundet till en mycket farlig restriktionszon. Den dramatiska konsekvensen: tusentals containerfartyg tvingas ta den veckolånga omvägen runt Godahoppsudden. Transittiderna exploderar, containrar hopar sig på fel platser och fraktpriserna skjuter i höjden. Detta avslöjar en farlig paradox: även om fler fartyg än någonsin tidigare är i drift över hela världen, råder det plötsligt en akut kapacitetsbrist. Sjöfraktkostnader är inte längre bara ett resultat av utbud och efterfrågan – de har blivit en oförstörbar realtidsseismograf över en sårbar, globaliserad värld. För företag, konsumenter och den redan bräckliga inflationstrend betyder detta: Den som fortfarande hoppas på "business as usual" har inte förstått allvaret i situationen.

Fraktpriser i krisläge: Hur den nya konflikten i Mellanöstern skakar om den globala sjöfartsekonomin

1. En ny flaskhals i globaliseringen: Varför Bab al-Mandab plötsligt har blivit en nyckelfråga i den globala ekonomiska politiken

Det finns tillfällen då abstrakt geografi plötsligt blir hård verklighet för ekonomier, företag och konsumenter. Bab al-Mandab, det smala sundet som bara är cirka 30 kilometer brett mellan Jemen på Arabiska halvön och Djibouti eller Eritrea i Afrika, är just en sådan punkt. Denna passage förbinder Röda havet med Adenviken – och därmed rutten från Medelhavet via Suezkanalen mot Indiska oceanen och Fjärran Östern. En betydande del av den globala container- och oljetanktrafiken går längs denna rutt, inklusive leveranskedjor till Europa och stora delar av Afrika.

Med Iran-Irakkriget, de eskalerande Huthi-attackerna mot handelsfartyg i Röda havet och det växande hotet om att Bab al-Mandab i praktiken blir en tillfällig uteslutningszon, har denna viktiga vattenväg hamnat i rampljuset för geopolitisk uppmärksamhet. Inledande Huthi-missilattacker mot Israel, hot om att blockera sjöfarten och utvidgningen av fientligheterna till sjöss har förvandlat en regional eskalering till en global kris i leveranskedjan. Medan Hormuzsundet har erkänts som en strategisk hotspot i årtionden, framstår Bab al-Mandab nu som Irans "andra vattenväg" – och därmed som ytterligare en hävstång för att utöva påtryckningar på den globala ekonomin.

För rederier, transportörer och nationella ekonomier innebär detta ökad osäkerhet, betydligt längre transittider och en kraftig ökning av fraktpriserna. Varje allvarligt hot mot rutten genom Suez, Röda havet och Bab al-Mandabsundet tvingar transportörer att omdirigera fartyg i stor utsträckning – vanligtvis runt Godahoppsudden i södra Afrika. Detta förlänger sjövägen mellan Asien och Europa med upp till två veckor, förbrukar ytterligare bunkringsbudgetar och binder upp fartygs- och containerkapacitet.

2. Trump, Kharg Island och eskaleringsspiralen: Hur politiska hot driver fraktpriserna

I denna redan spända situation fungerar politiska uttalanden som katalysatorer. När USA:s president Donald Trump offentligt hotar att "bomba Iran tillbaka till stenåldern" och uttryckligen riktar in sig på det iranska oljecentret Khargön, förändrar det abrupt marknadsaktörernas riskuppfattning. Khargön är den viktigaste exporthamnen för iransk råolja; en attack mot denna ö, eller ens bara ett trovärdigt hot, ökar risken för en motreaktion från Teheran – till exempel i form av en blockad av Hormuzsundet eller indirekt genom aktörer allierade med Iran, såsom Houthierna i Jemen.

Marknadsaktörer inom sjötransporter reagerar på sådana signaler mycket snabbare än vad traditionella politiska processer skulle antyda. Rederier justerar rutter, försäkringsbolag lägger till riskpremier, charterpriserna stiger och transportörer börjar säkra kapacitet som en försiktighetsåtgärd. Denna dynamik driver ofta upp fraktpriserna redan innan faktiska militära åtgärder vidtas. Det är just detta som kan observeras i den nuvarande Irankrisen: redan innan en fullständig blockad av Hormuz eller Bab al-Mandab inträffar, återspeglas riskerna i tillägg på sjöfraktpriserna.

Detta har två ekonomiska effekter. För det första ökar de direkta transportkostnaderna för företag vars leveranskedjor går genom dessa regioner. För det andra ökar volatiliteten i fraktpriserna, vilket gör planering och kalkylering svårare. För många importörer och exportörer blir logistikkostnaderna därmed ett slags politisk riskpremie – utöver energipriser, räntor och valutafluktuationer. Kort sagt är fraktpriser inte längre bara ett uttryck för utbud och efterfrågan på containerkapacitetsmarknaderna, utan i allt högre grad en tidig indikator på geopolitiska spänningar.

3. Från överutbud till knapphet: Hur överskottet efter covid förvandlas till en ny kapacitetskris

För bara några år sedan såg containerfraktvärlden helt annorlunda ut. Efter covidboomen 2020/2021 lades massiva beställningar av flottor för att dra nytta av de då orimligt höga priserna. I takt med att efterfrågan normaliserades hotade ett ihållande överutbud av sjöfartskapacitet från och med 2023/2024, vilket avsevärt drev ner fraktpriserna. Rederierna mötte krympande marginaler, överkapacitet och i vissa fall fallande charterpriser.

Den nuvarande eskaleringen i Mellanöstern, och särskilt situationen i Röda havet, har vänt på denna bild på bara några månader. Omvägar runt Godahoppsudden förlänger sjöfartsrutter, förskjuter väntetider och dränerar därmed tillgänglig kapacitet från marknaden. Även om den nominellt globala containerflottan fortsätter att växa, är en betydande del av denna kapacitet inte längre tillgänglig för marknaden i samma utsträckning eftersom fartyg är till sjöss under längre perioder och samma transportvolymer kräver mer fartygs- och containertid.

Effekten är paradoxal: En rekordstor flotta möter kaotiska rutter – och istället för fallande priser upplever transportörerna stigande priser och återkommande flaskhalsar i tillgängligheten av slots på vissa handelsrutter. Trafiken mellan Asien och Europa är särskilt drabbad, men även rutter från Mellanöstern till Europa och Nordamerika känner av bristen. Samtidigt uppstår störningar i den globala ompositioneringen av tomma containrar eftersom etablerade flödesmönster störs. Detta kan leda till tillfällig underutbud i europeiska hamnar, medan det på andra ställen finns gott om containrar men på grund av ruttförändringar inte kan nå sina destinationer i tid.

4. Vad händer i hamnarna: trängsel, brist på ankomst- och avgångstider och operativ osäkerhet

Den geopolitiska krisen manifesterar sig inte bara i abstrakta prisindex, utan mycket konkret vid kajerna i stora containerhamnar. Omledda fartyg anländer till europeiska och asiatiska hamnar under en koncentrerad period, vilket leder till tillfälliga toppbelastningar. Medan det tidigare var ett relativt stabilt schema under hela året, finns det nu mer frekventa vågor av fartygsankomster följt av perioder med låg kapacitet. Denna oregelbundenhet komplicerar den operativa planeringen för hamnoperatörer, terminalleverantörer och transportföretag i inlandet.

För speditörer och transportörer innebär detta: brist på slots på fartyg på inlandssjöfart, överbelastade järnvägsförbindelser och flaskhalsar i lastbilskapaciteten i hamnens inland. Varje försening i lossnings- och lastningsprocessen förvärras i leveranskedjan. En dags försening till sjöss kan orsaka en två- eller tredagars försening av nedströmstransporter om de planerade tåg- eller lastbilstidtabellerna inte längre kan upprätthållas. Detta ökar inte bara direkta transportkostnader utan även indirekta kostnader på grund av lageruppbyggnad, säkerhetslager och böter för sen leverans.

Till detta kommer behovet av att minska operativa risker. Rederier och terminaler stärker säkerhetsåtgärderna och samordnar närmare med marina operationer och internationella uppdrag för att skydda handelsflottan. Denna säkerhetsarkitektur medför extra kostnader, vilket i slutändan också återspeglas i fraktpriserna. Samtidigt måste hamnoperatörer anpassa sig till transportörernas kortfristiga ruttbeslut: Om ett fartyg trots allt beslutar sig för att segla genom Röda havet eller omdirigeras till Kaprutten med kort varsel, kan ankomsttider, kajplatstilldelningar och skiftscheman ändras inom några dagar.

5. Fraktpriserna stiger: siffror, trender och pristoppar

Specifika fraktrater är mycket volatila beroende på rutt och tidpunkt, men trenden är tydlig: Sedan eskaleringen i Röda havet och det ökande hotet mot Bab al-Mandab visar indexen för containerfrakt från Asien till Europa, liksom på vissa transatlantiska rutter, en tydlig uppåtgående trend. Efter en period med relativt låga priser på grund av överkapacitet har priserna på många rutter nått en nivå som, även om den fortfarande ligger under de historiska topparna som observerades under covidpandemin, redan är märkbart smärtsam för många importörer och exportörer.

Särskilt spotpriserna har stigit kraftigt, medan längre kontrakt ibland har varit tidsbegränsade eller inkluderat eskaleringsklausuler. Transportörer som är starkt beroende av spotbokningar betalar ofta för närvarande en betydande riskpremie, medan företag med proaktivt förhandlade årskontrakt fortfarande drar nytta av mer gynnsamma villkor – förutsatt att deras avtalspartner inte åberopar force majeure- eller svårighetsklausuler.

Parallellt stiger försäkringspremierna för krigszoner och högriskområden i vissa regioner. Detta gäller särskilt för fartyg som fortsätter att navigera i Röda havet och Hormuzsundet. Dessa merkostnader förs ofta vidare till transportörerna, direkt eller indirekt. Fraktpriserna får därmed alltmer en dubbel funktion: de återspeglar inte bara transportkostnader utan även geopolitiska riskpremier. För många företag blir logistikkostnader en rörlig faktor, mer beroende av utrikespolitisk utveckling än av deras egen planering.

6. Energi, inflation, konsumtion: Hur sjöfraktpriser påverkar den reala ekonomin

Sjöfrakt är ryggraden i den globala handeln. En betydande andel av de globalt handlade varorna – från vardagsprodukter till maskiner och elektronik, och till och med råvaror – transporteras med fartyg. Stigande fraktpriser fungerar därför som ett osynligt skattetillägg på internationell handel. Ju högre transportkostnaderna är, desto större blir pressen på producenter, återförsäljare och i slutändan konsumentpriserna.

Varor med lågt värde per volymenhet, såsom massproducerade varor, textilier eller enkla konsumtionsvaror, är särskilt känsliga för prisfluktuationer. Här representerar transportkostnaderna en jämförelsevis hög andel av slutpriset. Om sjöfrakten för en container blir betydligt dyrare kan detta inte absorberas i marginalerna för sådana produkter utan att påverka vinstmarginalerna. Tillverkare och återförsäljare står då inför ett val: höja priserna, justera produktsortimentet eller minska flödet av vissa varor. Som en konsekvens kan utbudet av produkter i butikerna minska, samtidigt som vissa produktgrupper blir dyrare.

En annan faktor är energipriserna. En upptrappning kring Khargön och en potentiell störning av den iranska oljeexporten skulle ha en direkt inverkan på olje- och därmed bränslepriserna. Högre bunkerpriser påverkar omedelbart rederiernas driftskostnader, vilka i sin tur svarar med bränsletillägg (BAF – Bunker Adjustment Factor). Dessa tillägg läggs till basfraktpriserna och kan ha en betydande inverkan vid kraftiga prisfluktuationer.

Stigande sjöfraktrater och energipriser fungerar således som en dubbel drivkraft för inflation. För det första genom högre produktions- och logistikkostnader, och för det andra genom ökade energikostnader inom industri, transporter och privata hushåll. Detta gör det svårare för centralbanker och finanspolitiska beslutsfattare att stabilisera inflationsförväntningarna, särskilt eftersom geopolitiska chocker är svåra att förutsäga och inte kan neutraliseras med traditionella penningpolitiska instrument.

7. Leveranskedjor under stress: Från just-in-time till riskhantering

Den nuvarande krisen är ytterligare ett slag mot just-in-time-försörjningskedjemodellen, som har finslipats under årtionden. Covid-pandemin och Suezkanalens överbelastning orsakad av Ever Given har redan visat sårbarheten hos högoptimerade försörjningskedjor inriktade på minimala lagernivåer. Det nu ihållande hotet längs viktiga sjöfartsrutter tvingar företag att fundamentalt ompröva sina logistikstrategier.

En viktig trend är återgången till högre säkerhetslagernivåer. Istället för att förlita sig på minimala lager bygger många företag återigen upp buffertlager för att skydda sig mot förseningar till sjöss. Detta binder kapital, ökar lagerkostnaderna och kräver mer professionella prognos- och lagerhanteringssystem. Samtidigt blir den geografiska diversifieringen av leverantörer allt viktigare: företag försöker minska beroendet av enskilda regioner eller transitvägar genom att utveckla alternativa leveranskällor i andra delar av världen.

Ett annat område för anpassning gäller kontraktsutformning med logistikleverantörer. Där ren prisorientering tidigare dominerade, hamnar nu motståndskraftskomponenten mer i förgrunden. Företagen ägnar större uppmärksamhet åt kapacitetsåtaganden, flexibilitetsklausuler, alternativa rutter och servicenivåavtal som garanterar en viss nivå av transportkapacitet även i krissituationer. För rederier och speditörer innebär detta att de inte längre uppfattas enbart som kapacitetsleverantörer, utan i allt högre grad som partners i gemensam riskhantering.

Dina experter på höglager i container och containerterminaler

Containerhöglager och containerterminaler: Det logistiska samspelet – expertråd och lösningar - Kreativ bild: Xpert.Digital

Denna innovativa teknik lovar att fundamentalt förändra containerlogistiken. Istället för att stapla containrar horisontellt som tidigare kommer de att lagras vertikalt i flervånings stålställ. Detta möjliggör inte bara en drastisk ökning av lagringskapaciteten inom samma område, utan revolutionerar också alla processer vid containerterminalen.

Mer information här:

Vem gynnas egentligen av fraktränteboomen? En titt på vinnarna och förlorarna

8. Maktförskjutningar på sjöfartsmarknaden: Vem gynnas av krisen – och vem gör det inte?

Stigande fraktrater verkar vid första anblicken vara en fördel för rederier. De som erbjuder lastutrymme kan få högre priser och förbättra sina vinster. Verkligheten är dock mer komplex. Stora linjerederier med globala nätverk, starka kapitalbaser och betydande förhandlingsstyrka med avlastare har utan tvekan en relativ stark position. De kan anpassa rutter mer flexibelt, ha lättare tillgång till försäkring och sjöeskort, och bättre möjligheter att föra över merkostnader genom sin prissättning.

Mindre transportörer eller nischleverantörer har det däremot svårare. Deras försäkrings- och finansieringskostnader stiger oproportionerligt mycket, och de saknar ofta samma flexibilitet i flotthanteringen. Inom vissa segment kan marknadskoncentrationen därför öka ytterligare, eftersom endast ekonomiskt robusta leverantörer kan överleva längre perioder av kris. För transportörer innebär detta en risk för ett krympande konkurrenslandskap, vilket kan stärka rederiernas förhandlingsstyrka på lång sikt.

Allianser och partnerskap mellan rederier blir också allt viktigare. Gemensam ruttplanering, slotdelning och samordnad kapacitetshantering möjliggör delning av risker och kostnader. Trots detta är marknaden fortfarande utsatt för starka konjunktursvängningar: En lättnad av den geopolitiska situationen kan sätta fraktpriserna under förnyat press inom några månader och föra frågan om överkapacitet tillbaka på agendan. Detta gör det svårare för investerare och företagsstrateger att utveckla tillförlitliga långsiktiga scenarier för lönsamheten inom sjöfraktindustrin.

9. Politiska svar: Marin närvaro, sanktioner och handelsavtal

Hotet mot sjövägarna i Mellanöstern är inte längre bara en angelägenhet för rederier och försäkringsbolag, utan en fråga om internationell politik. Flera stater och allianser har placerat sjöstyrkor i regionen för att skydda handelsfartyg, avvärja attacker och förhindra eskalering mot fullständiga blockader. Denna militära närvaro är kostsam, men många regeringar anser det nödvändigt för att skydda den globala handelns funktion.

Parallellt pågår en politisk debatt om sanktioner, embargon och potentiella förhandlingar med Iran och andra aktörer i regionen. Trumps hot mot Teheran, särskilt gällande Khargön, ökar trycket på europeiska och asiatiska stater att definiera sin egen position: Bör de inta en hård linje eller sträva efter deeskalering och diplomatiska kanaler för att säkerställa säkerheten för sjöfartslederna?

På handelspolitisk nivå används den nuvarande situationen också som ett argument för att främja diversifiering av handelsflöden. Regionala handelsavtal som uppmuntrar nearshoring och friendshoring blir alltmer attraktiva. I takt med att de geopolitiska spänningarna ökar vid kritiska sjövägar växer incitamentet att flytta produktions- och upphandlingsstrukturer närmare försäljningsmarknaderna för att minska beroendet av ett fåtal rutter. Denna trend är inte kortsiktig krishantering, men skulle kunna förändra arkitekturen för global handel på lång sikt.

10. Europa i sikte: Särskild sårbarhet på grund av Suez, Röda havet och Hormuz

Europa är särskilt påverkat av den aktuella utvecklingen. En stor andel av importen från Asien – från konsumtionsvaror och komponenter till industriella mellanprodukter – anländer via Suezkanalen och Röda havet. Alternativa vägar via Godahoppsudden ökar inte bara transittiderna avsevärt utan förändrar också kostnadsstrukturen. För Europas exportinriktade ekonomier är detta en dubbel börda: de lider både som importörer av mellanprodukter och som exportörer vars produkter förlorar konkurrenskraft på grund av högre logistikkostnader.

Stora hamnstäder som Rotterdam, Antwerpen-Brygge, Hamburg och andra hamnar i Nord- och Östersjön, vilka fungerar som nav för den europeiska inre marknaden, är särskilt sårbara. Störningar inom sjötransporter påverkar direkt transporter i inlandet med järnväg, inre vattenvägar och lastbilar, och kan sätta press på inhemska logistiksystem. För företag i Tyskland, Frankrike, Beneluxländerna och andra EU-länder blir motståndskraften hos deras sjötransportkedjor därför en nyckelfaktor för att avgöra deras attraktivitet som affärsplats.

Dessutom är Europa sårbart när det gäller energipolitik. En upptrappning av den iranska oljeexporten och Hormuzsundet skulle driva upp de globala oljepriserna och därmed även importkostnaderna för energi för EU. Detta skulle ytterligare försvaga de europeiska företagens konkurrensposition, särskilt eftersom de redan står inför högre energipriser och strängare klimatregleringar jämfört med vissa konkurrenter i Nordamerika eller delar av Asien.

11. Vinnare och förlorare: Vilka gynnas av den nuvarande situationen

Så paradoxalt som det än låter skapar varje kris också vinnare. I samband med stigande sjöfraktpriser och instabila sjöfartsleder gynnas de som kan erbjuda alternativa logistiklösningar eller sälja ytterligare tjänster relaterade till riskhantering, konsultverksamhet och digital transparens mest. Leverantörer av multimodala transporter, såsom järnvägs-sjöfrakt via alternativa rutter, kan förvänta sig ökad efterfrågan, förutsatt att de har tillräcklig kapacitet.

Logistik- och leveranskedjekonsultföretag upplever en ökad efterfrågan på scenarioanalyser, motståndskraftsstrategier och nätverksoptimering. Samtidigt blir leverantörer av digitala plattformar som erbjuder realtidsdata om fartygsrörelser, förseningar och pristrender allt viktigare. Företag är villiga att betala för transparent och aktuell information eftersom det gör att de kan fatta bättre beslut om beställningar, lagerhantering och transportbokningar.

Å andra sidan finns det dock många förlorare. Små och medelstora importörer med begränsad förhandlingsstyrka, som är beroende av spotpriser, drabbas oproportionerligt hårt. De kan ofta inte helt föra över stigande logistikkostnader på sina kunder och ser sina marginaler krympa. Detsamma gäller exportsektorer vars affärsmodeller är starkt beroende av priskonkurrens. För dem kan en långvarig period av höga sjöfraktpriser bli ett existentiellt hot om de inte reagerar i tid och anpassar sina affärsmodeller.

12. Strategiska alternativ för företag: Vad man ska göra nu

Mot denna bakgrund står många företag inför frågan om hur de ska reagera på den rådande situationen och samtidigt förbereda sig för framtida chocker. En kortsiktig "avvaktande" strategi är riskabel med tanke på det komplexa geopolitiska landskapet. Irankriget, Houthi-attackerna i Röda havet och hoten mot Khargön visar att politiska eskaleringar snabbt kan påverka de globala marknaderna.

Meningsfulla strategiska handlingsområden kan delas in i tre grupper:

Först: logistik och leveranskedjestruktur. Företag bör undersöka sina nätverk för att identifiera beroenden av enskilda rutter och flaskhalsar inom sjöfarten. Där det är möjligt bör alternativa rutter, hamnar eller transportsätt etableras – även om dessa verkar dyrare på kort sikt. Möjligheten att kunna diversifiera i en kris är ett slags försäkringspremie.

För det andra: Avtalspolicy och partnerskap. Istället för att enbart fokusera på lägsta pris bör transportörer utveckla fler samarbetsmodeller med rederier, speditörer och logistikleverantörer. Detta kan inkludera långsiktiga kapacitetsgarantier, flexibla ruttalternativ eller gemensamma investeringar i digitala transparenslösningar. De som agerar som pålitliga partners under en kris har en bättre chans att säkra plats på fartyg på extremt snäva marknader.

För det tredje: Finansiell och operativ motståndskraft. Högre säkerhetslager, ytterligare lagringskapacitet och investeringar i lagerhanterings- och riskhanteringssystem bidrar till att dämpa chocker. Samtidigt bör rörelsekapital hanteras på ett sådant sätt att tillfälliga kapitalåtaganden på grund av lageruppbyggnad kan absorberas. Företag som tidigt diskuterar potentiella finansieringsbehov med sina banker minskar risken för senare likviditetsbrister.

13. Långsiktigt perspektiv: Kommer fraktpriserna att förbli permanent högre?

En central fråga ur ett makroekonomiskt perspektiv är om vi befinner oss i början av en era med permanent högre fraktrater eller om detta är en tillfällig överreaktion som kommer att avta när spänningarna i Mellanöstern minskar. Historiskt sett uppvisar sjöfraktrater tydliga cykler: perioder med extremt höga priser har ofta följts av långa perioder av relativ svaghet, särskilt när massiva investeringar gjordes i flottutbyggnad under högkonjunkturer.

Samtidigt finns det tecken på att geopolitiska risker kommer att förbli en bestående variabel i prisstrukturen. Den ökande rivaliteten mellan stormakter, regionala konflikter och den strategiska betydelsen av energi- och råvarurutter tyder på att maritima flaskhalsar som Hormuzsundet och Bab al-Mandab kommer att fortsätta vara i fokus. Andra potentiella störande faktorer inkluderar extrema väderhändelser, cyberattacker mot hamn- och logistiksystem samt regulatoriska ingripanden relaterade till klimatpolitiken.

Den mest sannolika utsikten är därför inte en linjär utveckling, utan ett mönster av vågliknande rörelser: faser av relativ avslappning med måttliga takter, följt av abrupta uppåtgående toppar under nya kriser. För företag innebär detta att de måste optimera sina logistik- och upphandlingsstrategier för osäkerhet, istället för att anta en återgång till ett stabilt, förutsägbart normaltillstånd.

14. Den psykologiska faktorn: Hur uppfattningen bestämmer priser

Förutom hårda fakta som kapacitet, ruttlängder och försäkringspremier spelar även psykologi en roll. Marknader reagerar inte bara på faktiska händelser utan även på förväntningar, rykten och politiska signaler. Mediebevakningen av hot, som de som Trump framfört mot Iran, förstärker känslan av en bräcklig situation bland många marknadsaktörer. Reaktioner som panikbokningar, alltför försiktiga omdirigeringar eller orimliga säkerhetskrav kan förvärra faktiska störningar och därmed driva upp fraktpriserna ytterligare.

Samtidigt kan man observera att marknadsaktörerna har lärt sig av tidigare kriser. Sedan covid-19 har många företag utvecklat krisplaner, simulerat alternativa scenarier och professionaliserat sina informationskanaler. Idag reagerar de på ett mer nyanserat och mindre reflexmässigt sätt än de gjorde för några år sedan. Detta kan bidra till att dämpa extrema pristoppar genom att göra det möjligt för utbud och efterfrågan att reagera mer rationellt på ny information.

Men även en mer rationell marknadsreaktion förändrar inte det faktum att geopolitiska chocker skapar verklig prispress. Den psykologiska faktorn fungerar då mer som en förstärkare eller dämpare, inte som en grundläggande trendsättare. För politiska aktörer innebär detta att ord bör väljas mer noggrant – eftersom högljudda hot kan medföra verkliga ekonomiska kostnader redan innan ett skott har avlossats.

15. Fraktpriser som en seismograf för en sårbar global ekonomi

Den nuvarande utvecklingen av sjöfraktpriser i samband med Iran-Irakkriget, hotet mot Bab al-Mandab och Hormuzsundet, och hoten mot Khargön, visar hur nära sammanflätade geopolitik och ekonomi har blivit. Det som en gång uppfattades som en avlägsen krisregion påverkar nu stormarknadspriser, industrikostnader och inflationstakt i utvecklade ekonomier inom bara några veckor.

Fraktpriserna fungerar som en seismograf: de stiger så snart spänningarna ökar vid strategiska konfliktpunkter, vilket signalerar var nästa tektoniska skifte i den globala ekonomin kan inträffa. Företag som tar dessa signaler på allvar kan utveckla strategier för riskreducering i tid – till exempel genom diversifiering, uppbyggnad av motståndskraft och fler samarbetsrelationer med sina logistikleverantörer. De som fortsätter med "business as usual" riskerar dock att bli överraskade av nästa våg av stigande priser och störda leveranskedjor.

Ur ett ekonomiskt perspektiv är en sak tydlig: eran med extremt billig, till synes obegränsad sjöfrakt är över. Detta beror inte nödvändigtvis på att kapaciteten är fysiskt begränsad, utan på att de politiska och säkerhetsmässiga dimensionerna av sjövägarna permanent har ökat i betydelse. Huruvida den globala ekonomin kan hantera denna övergång till "dyr säkerhet" beror inte bara på investeringar i flottor, hamnar och digitala system, utan framför allt på den internationella politikens förmåga att begränsa eskaleringsspiraler som den nuvarande konflikten med Iran. Så länge detta misslyckas kommer fraktpriserna att fortsätta att återspegla en sårbar globalisering, benägen för kriser.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är : [email protected]

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Datadriven B2B-branschhubb som en kvasi-intern lösning

Den kvasi-interna lösningen: Hur Xpert.Digital stänger operativa luckor inom B2B-marknadsföring och -försäljning – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital är en datadriven B2B-branschhubb som leds av Konrad Wolfenstein . Företaget fungerar som en extern, nästan intern lösning för industriella partners och täcker operativa luckor inom marknadsföring, innehåll och försäljning – utan att kräva ytterligare resurser från kundsidan.

Mer information här:

📈🔵 Marknadskunskap kontra marknadsföringskunskap: Varför små och medelstora företag blockerar sin egen tillväxt 💡

Marknads- kontra marknadsföringskunskap: Varför små och medelstora företag blockerar sin egen tillväxt - Bild: Xpert.Digital

En ihållande, pragmatisk missuppfattning finns bland små och medelstora företag (SMF): att de som känner sina kunder och marknaden också vet hur marknadsföring fungerar. Men just denna ekvation blir alltmer en strategisk fälla för många SMF.

Följande artikel analyserar den ofta förbisedda spänningen mellan operativ marknadskunskap (att titta i backspegeln) och strategisk marknadsföringskunskap (den långa strålkastaren för framtida marknadsandelar). Lär dig varför ett enbart fokus på försäljningsmål leder till utbytbarhet på lång sikt och hur små och medelstora företag kan mogna från "kortdistanslöpare" till distinkta varumärken genom att medvetet separera och omstrukturera dessa två discipliner. För de som förstår marknadsföring enbart som "färgglada bilder för försäljning" överlämnar 95 procent av morgondagens potentiella kunder till konkurrenterna utan strid.

Mer information här: