Dagens avbrott i Amazon Web Services (AWS) och molnfällan: När digital infrastruktur blir ett geopolitiskt vapen – Bild: Xpert.Digital

Förutom Amazon självt påverkades även stora plattformar som Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, samt myndigheter och banktjänster kraftigt av AWS-avbrottet ibland

Problembeskrivning och relevans: Att känna igen en ny form av beroende

Idag, den 20 oktober 2025, klockan 12:11 UTC (Coordinated Universal Time), stannade det moderna internet av. Inte på grund av en cyberattack, inte på grund av en naturkatastrof, utan på grund av ett tekniskt fel i ett enda datacenter i norra Virginia. Amazon Web Services, världens dominerande molnleverantör med en marknadsandel på 30 procent, rapporterade ökade felfrekvenser i sin region US-EAST-1. Det som följde var en global strömavbrott av digitala tjänster av exempellös omfattning.

Signal och Slack, kommunikationsryggraden i moderna företag, tystnade. Canva, designverktyget för miljontals kreatörer, frös till is. Snapchat, Fortnite, Roblox – en hel generation digitala användare förlorade åtkomsten till sina virtuella världar. Finansiella plattformar som Coinbase och Venmo drabbades av avbrott, och banker i Storbritannien kunde inte längre tillhandahålla sina tjänster. Till och med Amazons egna produkter – Prime Video, Alexa, Rings smarta dörrklockor – misslyckades, vilket blottade sårbarheten hos ett sammankopplat ekosystem.

Avbrottet påverkade 28 AWS-tjänster och varade i flera timmar innan en fullständig återhämtning uppnåddes. Källan var Amazon DynamoDB, en NoSQL-databasplattform som fungerar som en grundläggande byggsten för otaliga applikationer. Det som tekniskt sett verkade vara ett lokalt DNS-problem visade sig vara en systemisk sårbarhet i den globaliserade digitala ekonomin: dess strukturella beroende av en handfull amerikanska hyperskalare.

Denna incident är långt mer än ett tekniskt fel. Det är ett symptom på ett djupare ekonomiskt och geopolitiskt problem. Medan Europa de senaste åren noggrant har diskuterat sitt energiberoende av rysk gas och utvecklat diversifieringsstrategier, har ett betydligt farligare beroende slagit rot: det av digital infrastruktur från USA. Jämförelsen med Gazprom är inte en överdrift – den är precis. I båda fallen har vi att göra med kritisk infrastruktur, i båda fallen med monopolistiska strukturer, i båda fallen med geopolitisk hävstång.

Den avgörande skillnaden: Medan gasleveranser flödar synligt genom rörledningar och är politiskt kontrollerbara, sker datamigrering osynligt, i realtid och under jurisdiktion av utländska rättssystem. Den amerikanska Cloud Act från 2018 ger amerikanska myndigheter extraterritoriell åtkomst till all data som hanteras av amerikanska företag – oavsett var servrarna fysiskt är placerade. Europeiska företag som lagrar sina data med AWS, Microsoft Azure eller Google Cloud är således i praktiken underkastade amerikansk jurisdiktion. Detta strider direkt mot den europeiska allmänna dataskyddsförordningen (GDPR) och urholkar systematiskt kontinentens digitala suveränitet.

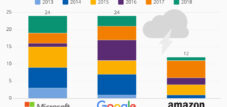

Omfattningen av detta beroende blir påtaglig genom siffror: AWS kontrollerar 30 procent av den globala molnmarknaden, Microsoft Azure 20 procent och Google Cloud 12 procent. Tillsammans kontrollerar dessa tre amerikanska företag 62 procent av världens molninfrastruktur. Situationen är ännu mer dramatisk i Europa. Medan den tyska federala regeringen officiellt förespråkar en multimolnstrategi och digital suveränitet, använder den faktiskt 32 molntjänster – den stora majoriteten från Microsoft, AWS, Google och Oracle. Det planerade suveräna molnet för den federala administrationen är baserat på ingen mindre än Microsoft Azure.

Denna analys undersöker de ekonomiska, geopolitiska och strategiska dimensionerna av detta beroende. Den spårar dess historiska utveckling, analyserar nuvarande marknadsmekanismer, jämför olika nationella strategier och bedömer riskerna samt potentiella utvecklingsvägar. Den centrala tesen är att Europas molnberoende utgör ett större strategiskt hot än dess tidigare energiberoende eftersom det påverkar hela den digitala värdekedjan, nationell suveränitet och social kommunikation – och eftersom Europa ännu inte har utvecklat ett övertygande svar.

Tjänster som drabbats i stor utsträckning

Amazons egna tjänster

- Amazon.com

- Prime Video

- Alexa

- Amazon Music

- ringa

- IMDB

Kommunikations- och AI-tjänster

- signal

- Slak

- zoom

- Förvirring AI

- WhatsApp (ibland)

Spel och underhållning

- Fortnite

- Roblox

- Epic Games-butiken

- PlayStation Network

- Ånga

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Rocket League

Sociala medier och livsstil

- Snapchat

- Strava

- Klungan

- Tinder

Produktivitets- och molnverktyg

- Canva

- Atlassian

- Jira

- Asana

- Smartsheet

Finansiella och kryptotjänster

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Fyrkant

- Xero

Andra institutionella system

- Brittiska regeringens Gateway-tjänster (gov.uk och HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

Uppkomsten av ett digitalt imperium: Hur Silicon Valley erövrade den globala ekonomins infrastruktur

De amerikanska molnleverantörernas dominans är ingen slump, utan snarare ett resultat av strategiska beslut, tekniska banbrytande prestationer och riktade investeringspolicyer under mer än ett och ett halvt decennium. Historien börjar 2006, då Amazon Web Services grundades som ett dotterbolag till online-återförsäljaren Amazon. Det som ursprungligen var tänkt som en intern lösning för att hantera toppbelastningar inom e-handel utvecklades till en revolutionerande affärsidé: att erbjuda datorkapacitet som en tjänst, skalbar, fakturerad per användning och utan förskottsinvesteringar.

Affärsmodellen Infrastructure-as-a-Service (IaaS) revolutionerade traditionell IT-ekonomi. Företag behövde inte längre investera miljoner i sina egna datacenter, anskaffa hårdvara eller anställa administratörer. De kunde hyra servrar minut för minut, skala upp efter behov och expandera globalt – allt utan kapitalrisk. För startups var detta revolutionerande: med ett kreditkort och en idé kunde man bygga ett globalt skalbart företag. Dropbox, Netflix, Airbnb, Reddit – de mest framgångsrika digitala affärsmodellerna från 2010-talet byggdes på AWS-infrastruktur.

Microsoft följde efter 2010 med Azure, inledningsvis tveksamt, sedan med full kraft från företaget. Fördelen: djup integration i Microsofts befintliga ekosystem av Windows, Office och Active Directory. För företag som redan använder Microsoft-produkter var övergången till Azure-molnet praktiskt taget sömlös. Google Cloud Platform lanserades 2011, initialt främst riktad mot utvecklare och dataintensiva applikationer, senare med ett ökande fokus på artificiell intelligens.

De amerikanska hyperskalarnas konkurrensfördelar baserades på flera faktorer. För det första, timing. De gick in på marknaden flera år före sina europeiska eller asiatiska konkurrenter och kunde bygga nätverkseffekter, skalfördelar och ekosystem. För det andra, enorma investeringar. AWS ensamt investerade miljarder i att bygga datacenter, nätverksinfrastruktur och produktutveckling – finansierat av Amazons lönsamma e-handelsavdelning. Microsoft mobiliserade sina gigantiska kassareserver och Google använde sin dominans på sökmotormarknaden för korsfinansiering.

För det tredje: Innovation i bredd och djup. AWS erbjuder nu över 200 fullfjädrade tjänster – från enkla virtuella maskiner till specialiserade databaser och maskininlärningsplattformar. Denna produktportfölj skapades genom aggressiv produktutveckling, strategiska förvärv och kontinuerlig expansion. Ingen europeisk leverantör har kunnat matcha denna takt och bredd.

Fjärde: aggressiv prissättning. Hyperskalare kunde, tack vare sin storlek, uppnå skalfördelar som undergrävde mindre konkurrenter. Samtidigt möjliggjorde den användningsbaserade faktureringsmodellen låga inträdesbarriärer. Företag experimenterade med molntjänster utan att göra stora initiala åtaganden – och fastnade sedan i tekniska beroenden som gjorde bytet oöverkomligt dyrt.

Europa missade systematiskt detta skifte. Medan molntjänster blev en nationell teknikstrategi i USA, förblev europeiska regeringar och företag förankrade i traditionella IT-strukturer. Telekommunikationsleverantörer, de naturliga kandidaterna för molninfrastruktur, var upptagna med förvärv, regulatoriska frågor och expansion av mobilnät. Programvaruleverantörer som SAP fokuserade på sina klassiska affärsmodeller. När den strategiska relevansen av molninfrastruktur blev uppenbar var marknaden redan mättad.

Genombrottet för molndominans kom med covid-19-pandemin 2020. Inom några veckor var miljontals företag tvungna att skicka sina anställda att arbeta hemifrån, implementera digitala samarbetsverktyg och öka sin e-handelskapacitet. Hyperskalare var de enda som kunde möta denna explosionsartade efterfrågan. Företag migrerade till molnet i en hisnande takt – ofta hastigt, utan strategi och utan hänsyn till riskerna med beroende.

Resultatet är dagens marknadsstruktur: AWS genererar 124 miljarder dollar i årliga intäkter och växer med 17 procent, Microsoft Azure växer ännu snabbare med 21 procent och genererar över 40 miljarder dollar årligen, och Google Cloud expanderar med 32 procent. De europeiska alternativen – OVHcloud, IONOS och Scaleway – verkar i en helt annan skala. OVHcloud, den största europeiska molnleverantören, genererar cirka tre miljarder euro i intäkter – mindre än tre procent av AWS.

Kina valde en fundamentalt annorlunda väg. Regeringen insåg tidigt den strategiska betydelsen av molninfrastruktur och främjade specifikt inhemska mästare. Alibaba Cloud, som uppstod ur e-handelsjätten Alibaba, dominerar den kinesiska marknaden med 35,8 procent. Huawei Cloud, Tencent Cloud och Baidu Cloud delar ytterligare marknadsandelar. Amerikanska hyperscalers är effektivt utestängda i Kina – delvis på grund av tekniska hinder, delvis på grund av regulatoriska hinder och delvis på grund av politiska påtryckningar. Resultatet är ett i stort sett självförsörjande digitalt ekosystem.

Den kurs som slagits ut under de senaste 15 åren har skapat en situation där den globala digitala ekonomin vilar på infrastrukturen hos ett fåtal amerikanska företag. Dessa företag kontrollerar inte bara datorkraft och lagringsutrymme, utan i allt högre grad även plattformarna för artificiell intelligens, dataanalys och molnbaserad applikationsutveckling. De definierar standarder, dominerar ekosystem och skapar inlåsningseffekter. Konsekvensen: Europa har förlorat kontrollen över sin digitala infrastruktur – frivilligt, genom passivitet och strategisk blindhet.

Beroendets ekosystem: aktörer, mekanismer och ekonomiska drivkrafter för molnkoncentration

De amerikanska hyperskalarnas dominans är resultatet av flera förstärkande marknadsmekanismer som systematiskt hindrar alla försök att komma ikapp. Kärnan i detta är fenomenet leverantörsinlåsning – den tekniska och ekonomiska fångenskapen av kunder i proprietära system.

Molntjänster kan vid första anblicken verka standardiserade och utbytbara. AWS, Azure och Google Cloud använder dock olika API:er, nätverksmodeller, säkerhetsarkitekturer och tjänstestrukturer. En applikation som utvecklats på AWS kan inte bara migreras till Azure. Databaser, lagringssystem, säkerhetspolicyer, övervakningsverktyg – allt måste omkonfigureras, testas och optimeras. Migreringskostnaderna kan överstiga de ursprungliga utvecklingskostnaderna.

Denna inlåsning är inte en slump, utan strategiskt avsiktlig. Hyperskalare investerar kraftigt i proprietära tilläggstjänster som gör deras plattformar mer attraktiva – och byten dyrare. AWS erbjuder över 200 tjänster, från specialiserade databaser och maskininlärningsverktyg till IoT-plattformar. Varje tjänst som används ökar beroendet. Microsoft utnyttjar integrationen med Office 365, Teams och Windows för att göra Azure attraktivt – samtidigt som de skapar ett ekosystem som är svårt att lämna.

Kostnadsstrukturen förvärrar dessa mekanismer. Molntjänster verkar initialt kostnadseffektiva: ingen investering i hårdvara, inga administratörer, användningsbaserad fakturering. Men denna beräkning döljer dolda kostnader. Dataöverföring mellan regioner är dyrt. Lagringskostnader ackumuleras. Komplexa prissättningsmodeller med hundratals alternativ gör kostnadsprognoser omöjliga. Företag som började med några tusen dollar i månaden slutar med att betala miljontals kronor efter bara några år.

Försäkringsbolaget GEICO upplevde detta på nära håll. Efter tio år av molnmigrering hade de årliga kostnaderna stigit till över 300 miljoner dollar – 2,5 gånger högre än beräknat. Konsekvensen: molnrepatriering, migrering tillbaka till sina egna datacenter. Dropbox sparade också 74,6 miljoner dollar på två år efter att ha migrerat från AWS till sin egen infrastruktur. Programvaruföretaget 37signals uppskattar besparingar på 10 miljoner dollar under fem år efter att ha lämnat AWS.

Dessa exempel illustrerar en växande trend: molnåterföring. Enligt en undersökning av CIO-tidningen Barkley planerar 83 procent av företagen att flytta tillbaka arbetsbelastningar till privata moln. Orsakerna är många: explosionsartade kostnader, säkerhetsproblem, efterlevnadskrav och prestandaproblem med latenskritiska applikationer.

Ändå stannar majoriteten av företag kvar i det publika molnet – inte av övertygelse, utan för att de inte har något alternativ. Att migrera tillbaka till sin egen infrastruktur kräver enorma investeringar, teknisk expertis och tid. Mindre företag har inte råd med detta. Även stora företag tvekar med tanke på komplexiteten.

De ekonomiska drivkrafterna bakom denna koncentration ligger också på utbudssidan. Molntjänster är en bransch med extrema skalfördelar. De som driver fler datacenter kan köpa hårdvara billigare, använda el mer effektivt och distribuera mjukvaruutveckling till fler kunder. AWS investerar tiotals miljarder dollar årligen i infrastruktur – finansierad av lönsamma e-handels- och annonsintäkter. Microsoft och Google har jämförbara kassareserver. Europeiska konkurrenter kan inte matcha dessa investeringsnivåer.

En annan faktor är ekosystemet av utvecklare, partners och tredjepartsleverantörer. Miljontals utvecklare världen över har skaffat sig expertis inom AWS- eller Azure-teknik. Tusentals mjukvaruleverantörer har certifierat sina produkter på dessa plattformar. Konsultföretag har byggt affärsmodeller kring hyperskalningsmigreringar. Detta ekosystem genererar nätverkseffekter som mindre leverantörer inte kan replikera.

Aktörerna i detta system strävar efter olika, ibland motstridiga, intressen. Hyperskalare maximerar sin marknadsmakt genom inlåsning, ekosystem och aggressiv expansion. Företag söker kostnadseffektivitet, flexibilitet och innovation – men blir beroende. Regeringar står inför dilemmat mellan ekonomisk effektivitet och strategisk suveränitet. EU har skapat regelverk med GDPR och datalagen, men dessa gör ingenting för att förändra den faktiska marknadsmakten hos amerikanska leverantörer.

Marknadsstrukturen gynnar ytterligare konsolidering. Mindre molnleverantörer förvärvas eller trängs ut. Specialiserade nischleverantörer överlever i segment som suveränt moln eller edge computing, men kan inte replikera bredden hos hyperscalerarna. Konsekvensen: ett oligopol med tre dominerande leverantörer som kontrollerar 62 procent av den globala marknaden – och växer.

Denna koncentration medför systemrisker. Ett AWS-avbrott, likt det den 20 oktober 2025, lamslår en betydande del av det globala internet. Beroendet av ett fåtal leverantörer skapar enskilda felpunkter – tekniskt, ekonomiskt och geopolitiskt. Finansmarknadens tillsynsmyndigheter har redan identifierat koncentrationsrisker i banksektorn och efterlyser diversifiering. Men ett verkligt alternativ finns inte.

Vår expertis inom EU och Tyskland inom affärsutveckling, försäljning och marknadsföring

Vår expertis inom EU och Tyskland inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Molnets mörka sida: Systemrisker som ingen kan ignorera

Den nuvarande situationen: En kontinent i ett digitalt undantagstillstånd

Störningen den 20 oktober 2025 markerar en vändpunkt i den allmänna uppfattningen om digitala beroenden. Det som experter hade varnat för i åratal blev en konkret verklighet för miljontals användare: det moderna samhället vilar på en bräcklig digital infrastruktur, kontrollerad av ett fåtal företag, sårbar för avbrott och extraterritoriell åtkomst.

Den omedelbara ekonomiska skadan är svår att kvantifiera, men betydande. Studier uppskattar genomsnittliga kostnader för driftstopp till 9 000 dollar per minut. För Amazon självt är kostnaden 220 000 dollar per minut. Extrapolerat över flera timmars driftstopp och med tanke på störningens globala omfattning uppgår den totala skadan sannolikt till hundratals miljoner dollar.

Men de ekonomiska kostnaderna är bara en aspekt. Allvarligare är de strategiska konsekvenserna. Avbrottet drabbade kritisk infrastruktur: Finansiella tjänster som Coinbase och Venmo kunde inte behandla transaktioner. Kommunikationsplattformar som Signal och Slack slutade fungera. Utbildningsplattformar som Canvas och Duolingo var otillgängliga. Underhållningstjänster som Netflix, Prime Video och dussintals spel kraschade.

Den geografiska spridningen av avbrottet avslöjar problemets arkitektur. Även om det tekniska felet inträffade i norra Virginia, påverkades tjänster över hela världen. Detta beror på molntjänsternas centraliserade arkitektur: Många globala tjänster använder US-EAST-1 som sin primära region eftersom det är där den mesta av AWS-infrastrukturen är koncentrerad. Redundans finns ofta bara på papper.

Frekvensen av sådana avbrott är alarmerande. AWS har upplevt minst sju större avbrott sedan 2011. Avbrottet den 7 december 2021 varade i över åtta timmar och lamslog liknande tjänster. I februari 2017 ledde ett operatörsfel till ett fyra timmar långt avbrott som orsakade uppskattningsvis 150 till 160 miljoner dollar i skador. Återkommande andel visar att dessa inte är isolerade incidenter, utan snarare strukturella svagheter i ett överbelastat system.

Vid sidan av den tekniska bräckligheten intensifieras de juridiska frågorna. Den amerikanska Cloud Act från 2018 ålägger amerikanska företag att ge amerikanska myndigheter tillgång till data på begäran – oavsett var informationen lagras. Detta strider direkt mot den europeiska GDPR, som endast tillåter dataöverföringar till tredjeländer under strikta villkor. I Schrems II-domen från 2020 förklarade EU-domstolen Privacy Shield-avtalet ogiltigt eftersom amerikanska övervakningslagar är oförenliga med EU:s grundläggande rättigheter.

Konsekvensen är en juridisk gråzon. Europeiska företag som använder AWS eller Azure bryter potentiellt mot GDPR – eller riskerar att få sina data åtkomna av amerikanska myndigheter. Detta dilemma är fortfarande olöst. Standardavtalsklausuler och tekniska skyddsåtgärder erbjuder endast begränsat skydd. Risken för industrispionage, statlig övervakning och datamissbruk är fortfarande verklig.

Den politiska responsen i Europa pendlar mellan retorik och verklighet. EU-kommissionen utropar digital suveränitet som ett strategiskt mål. Tyskland lanserade officiellt sitt tyska administrativa moln år 2025, baserat på öppna standarder och multimolnprinciper. Frankrike investerade 1,8 miljarder euro i att främja inhemska molnleverantörer, särskilt OVHcloud.

Gaia-X-initiativet, som lanserades 2019 av Tyskland och Frankrike, var avsett att skapa en federerad, suverän datainfrastruktur för Europa. Fyra år senare är Gaia-X dock fortfarande en papperstiger. Initiativet definierar standarder och certifieringsramverk men erbjuder ingen konkurrenskraftig infrastruktur. Ironiskt nog är AWS och Microsoft associerade medlemmar i Gaia-X – vilket undergräver projektets trovärdighet.

Verkligheten i tyska och europeiska förvaltningar är allvarlig. Trots sin officiella suveränitetsstrategi använder den tyska regeringen 32 molntjänster, främst från Microsoft, AWS, Google och Oracle. Det planerade suveräna molnet är baserat på Microsoft Azure – en amerikansk leverantör, av alla företag. Motiveringen: endast på detta sätt kan den nödvändiga skalbarheten och funktionaliteten uppnås. Detta cementerar bara beroendet snarare än minskar det.

Den europeiska molnmarknaden är djupt fragmenterad. OVHcloud, den största europeiska leverantören, driver 43 datacenter världen över och genererar cirka tre miljarder euro i årliga intäkter. IONOS, ett dotterbolag till United Internet, fokuserar på företagskunder i DACH-regionen (Tyskland, Österrike och Schweiz). Scaleway, en del av den franska Iliad Group, positionerar sig som en innovativ, hållbarhetsinriktad leverantör för startups. Tillsammans når dock dessa leverantörer knappt fem procent av den europeiska marknaden.

Den kvantitativa skillnaden är dramatisk. AWS investerar över 30 miljarder dollar årligen i infrastruktur och produktutveckling. Microsoft och Google upprätthåller liknande investeringsnivåer. OVHcloud kan inte få in sådana summor. Produktutbudet hos europeiska leverantörer är smalare, deras globala närvaro mindre och deras ekosystem svagare. För företag med komplexa, globala krav är de ofta inte ett gångbart alternativ.

Samtidigt ökar medvetenheten om riskerna. Hotet om marknadskoncentration, leverantörsinlåsning, exploderande kostnader och rättslig osäkerhet driver företag att söka alternativ. Multimolnstrategier, där arbetsbelastningar fördelas över flera leverantörer, anses vara en lösning. Komplexiteten hos sådana arkitekturer är dock enorm. Företag behöver expertis inom flera molnplattformar, måste orkestrera dataflöden och harmonisera säkerhetspolicyer. Kostnaderna stiger ofta istället för att sjunka.

En annan trend är edge computing, där data bearbetas närmare sin ursprungspunkt snarare än i centrala datacenter. Detta minskar latensen, förbättrar dataskyddet och minskar beroendet av molnbaserade hyperskalare. Men även här dominerar amerikanska leverantörer den tekniska utvecklingen. Europeiska initiativ som 8ra-initiativet inom IPCEI-CIS-programmet försöker bygga ett federerat edge cloud-kontinuum – med 150 partners och tre miljarder euro i finansiering. Huruvida detta kommer att räcka för att bli konkurrenskraftigt med hyperskalarna är tveksamt.

Den nuvarande situationen kan sammanfattas enligt följande: Europa är digitalt beroende, juridiskt sårbart och strategiskt handlingsoförmöget. AWS-avbrottet i oktober 2025 var en väckarklocka – men en effektiv lösning saknas.

Tyskland, Frankrike och Kina: Tre strategier för digital suveränitet

En jämförelse av nationella strategier belyser de olika tillvägagångssätten och deras framgångsmöjligheter i kampen för digital suveränitet. Tyskland, Frankrike och Kina representerar tre fundamentalt olika filosofier – var och en med sina egna styrkor och svagheter.

Sedan 2020 har Tyskland officiellt drivit en strategi för att stärka den digitala suveräniteten inom offentlig förvaltning. Kärnan är det tyska administrativa molnet, som symboliskt lanserades i mars 2025. Konceptet bygger på öppna standarder, interoperabilitet och principer för multimoln. Offentliga förvaltningar ska kunna använda molntjänster från olika leverantörer utan att vara bunden till en specifik leverantör.

Teorin låter övertygande. Praktiken avslöjar grundläggande motsägelser. Det administrativa molnet erbjuder initialt endast tjänster från offentliga IT-tjänsteleverantörer – kapaciteten är begränsad, funktionaliteten begränsad. För att möta verkliga krav fortsätter myndigheter att förlita sig på kommersiella leverantörer. Av de 32 molntjänster som för närvarande används kommer de flesta från Microsoft, AWS, Google och Oracle. Det planerade suveräna molnet för den federala administrationen är baserat på Microsoft Azure – en amerikansk leverantör.

Denna skillnad mellan ambition och verklighet har strukturella orsaker. Tyskland saknar egna hyperskalare med global räckvidd. Deutsche Telekom, SAP och United Internet är för små eller för specialiserade för att konkurrera med AWS. Det federala molnet saknar kapacitet att möta administrationens behov. Öppen källkodsprogramvara, som ursprungligen planerades som grund, används endast i begränsad utsträckning. Istället dominerar proprietära system från amerikanska företag.

Konsekvenserna blev dramatiska i juli 2024, då en felaktig uppdatering från CrowdStrike, en amerikansk cybersäkerhetsleverantör, orsakade globala IT-avbrott. Kritisk infrastruktur i Tyskland påverkades också. En liknande risk finns med beroendet av Microsoft Azure. Den tyska strategin misslyckas på grund av bristande investeringar, fragmenterat ansvar och otillräcklig politisk vilja.

Frankrike strävar efter en mer ambitiös strategi. I november 2021 tillkännagav regeringen ett program på 1,8 miljarder euro för att främja den franska molnindustrin. Målet: att skapa nationella mästare som kan konkurrera med AWS. I hjärtat av detta program står OVHcloud, det största europeiska molnföretaget, som börsnoterades 2021.

Den franska strategin kombinerar statlig finansiering, industripolitisk planering och strategiska partnerskap. Tjugotre forsknings- och utvecklingsprojekt fick 421 miljoner euro i offentlig finansiering, varav 85 procent gick till små och medelstora företag, startups och projekt med öppen källkod. Ytterligare 444 miljoner euro kom från EU-medel och 680 miljoner euro från privat medfinansiering. Europeiska investeringsbanken stödde OVHcloud med ett lån på 200 miljoner euro för infrastrukturutveckling.

Planen har delvis fungerat. OVHcloud har vuxit till att bli en av de tio största molnleverantörerna världen över, med 43 datacenter i nio länder och 1,6 miljoner kunder. Den franska regeringen använder OVHcloud för kritiska applikationer. Europeiska kommissionen har också tecknat avtal med företaget.

Ändå kvarstår tvivel. OVHcloud genererar ungefär tre miljarder euro i årliga intäkter – mindre än tre procent av AWS. Deras produktutbud är smalare, dess globala räckvidd mindre. En allvarlig brand i ett datacenter 2021 och ett nätverksavbrott skadade förtroendet. Dessutom gör Frankrike kompromisser: Försvarsentreprenören Thales samarbetar med Google för att erbjuda statligt godkända molntjänster för känsliga data. Detta är knappast sann digital suveränitet.

Den franska strategin visar att en europeisk molnmästare kan uppstå genom statligt stöd, industripolitisk planering och skalning. Gapet till hyperskalare är dock fortfarande enormt. Utan europeisk samordning, stordriftsfördelar och avgörande åtgärder mot amerikansk dominans kommer OVHcloud att förbli en nischaktör.

Kina följer en radikalt annorlunda väg: digital självförsörjning. Den kinesiska regeringen insåg tidigt den strategiska betydelsen av molninfrastruktur och skapade specifikt ett ramverk för inhemska leverantörer. Alibaba Cloud, som har sitt ursprung i e-handelsjätten Alibaba, dominerar den kinesiska marknaden med 35,8 procent. Huawei Cloud följer med 18 procent, Tencent Cloud med tio procent och Baidu Cloud med sex procent.

Denna dominans är ingen slump. Den kinesiska regeringen begränsar marknadstillträdet för utländska leverantörer genom tekniska, regulatoriska och politiska hinder. AWS, Microsoft Azure och Google Cloud är marginaliserade eller helt utestängda i Kina. Samtidigt främjar staten massivt inhemsk teknikutveckling. Alibaba Cloud har investerat miljarder i datacenter, AI-plattformar och global expansion.

Resultatet är ett i stort sett självförsörjande digitalt ekosystem. Kinesiska företag använder kinesiska molnleverantörer. Informationen förblir i landet, under kontroll av den kinesiska regeringen. Samtidigt expanderar Alibaba Cloud, Huawei Cloud och Tencent Cloud internationellt – särskilt i Sydostasien, Mellanöstern och Afrika. De erbjuder lägre priser, bättre lokal anpassning och politiskt oberoende från USA.

Denna strategi har ett pris. Den kinesiska marknaden är mindre innovativ på grund av bristande konkurrens från globala aktörer. Beroende av staten skapar risker för företag. Den globala expansionen av kinesiska molnleverantörer möts med misstänksamhet, särskilt i västländer. Strategin är trots det framgångsrik: Kina har uppnått digital suveränitet – genom isolering, subventioner och strategisk planering.

Jämförelsen belyser Europas dilemma. Tyskland vacklar mellan retorik och pragmatism utan att uppnå verklig suveränitet. Frankrike investerar strategiskt men ligger långt efter hyperskalaren. Kina visar att digital suveränitet är möjlig – om den politiska viljan finns och massiva resurser mobiliseras. Europa saknar båda – och betalar priset i ett ökande beroende.

Molnets mörka sida: Systemrisker och olösta målkonflikter

Koncentrationen av global molninfrastruktur i händerna på ett fåtal amerikanska företag skapar systemrisker som sträcker sig långt bortom tekniska fel. En kritisk bedömning måste omfatta ekonomiska, säkerhetspolitiska, juridiska och sociala dimensioner.

Risken för tekniska enskilda felpunkter exponerades återigen brutalt den 20 oktober 2025. Ett DNS-problem i en AWS-region lamslog tusentals tjänster globalt. Detta är inte en isolerad händelse. AWS har upplevt minst sju större avbrott sedan 2011, där Microsoft Azure och Google Cloud har sett liknande frekvenser. Sannolikheten för ytterligare störningar är hög, och konsekvenserna blir allvarligare med ökande beroende.

Finansmarknadens tillsynsmyndigheter har identifierat koncentrationsrisken som en systemrisk. Om flera banker går i konkurs samtidigt på grund av ett avbrott hos en molnleverantör kan det förlama betalningssystem, utlösa likviditetskriser och skaka förtroendet. Banken för internationell betalningsöverenskommelse varnar för att beroendet av ett fåtal molnleverantörer skapar risker som traditionella riskmodeller inte fångar. De regulatoriska kraven för redundans och exitstrategier är fortfarande vaga.

Den ekonomiska risken med leverantörslåsning är betydande. Företag som är djupt integrerade med AWS eller Azure kan inte byta leverantör utan att investera miljoner i migrering, omutveckling och testning. Denna låsning ger hyperskalare prissättningsmakt. Broadcoms förvärv av VMware och de efterföljande prishöjningarna på två till fem gånger illustrerar risken: leverantörer använder sin marknadsmakt för att maximera vinsten.

Kostnadsexplosionen påverkar alltmer företag. IDC:s Cloud Pulse Survey 2023 visade att nästan hälften av molnanvändarna upplevde oväntade kostnadsöverskridanden, och 59 procent förväntade sig liknande överskridanden under 2024. Den ogenomskinliga prisstrukturen med hundratals alternativ gör kostnadskontroll praktiskt taget omöjlig. Företag börjar med låga budgetar och slutar med att betala miljoner efter år – utan någon utväg.

Säkerhetsrisken med extraterritoriell dataåtkomst är akut. Den amerikanska molnlagen ger amerikanska myndigheter tillgång till all data som hanteras av amerikanska företag – oavsett serverplats. Detta gäller även europeiska företag som använder AWS eller Azure. Motiveringen – kampen mot terrorism och brottsbekämpning – kan vara legitim. Konsekvensen blir dock att europeiska företagsdata kan nås utan europeisk rättslig tillsyn.

Risken för industrispionage är verklig. Känsliga forskningsdata, affärshemligheter, patent, strategiska planer – allt detta finns på servrar under amerikansk jurisdiktion. Historiska avslöjanden som Snowden-läckorna har visat att amerikanska underrättelsetjänster samlar in enorma mängder data, inklusive från allierade. Tekniska skyddsåtgärder – kryptering, åtkomstkontroll – erbjuder endast begränsat skydd om leverantören är skyldig att samarbeta.

Konflikten med GDPR är fortfarande olöst. EU:s allmänna dataskyddsförordning förbjuder dataöverföringar till tredjeländer utan en adekvat skyddsnivå. I Schrems II-domen från 2020 fastställde EU-domstolen att det amerikanska dataskyddet inte uppfyller denna standard. Standardavtalsklausuler och certifieringar erbjuder endast begränsad lättnad. Europeiska företag verkar i en juridisk gråzon – en ohållbar situation.

Den geopolitiska dimensionen intensifieras. I en värld av ökande geopolitiska spänningar mellan USA, Kina och Europa används digital infrastruktur som ett vapen. I händelse av en konflikt skulle USA kunna använda tillgången till europeiska data för sanktioner, övervakning och politiska påtryckningar. Kina gör redan detta: företag är skyldiga att lagra sina data i Kina, under statlig kontroll. Europa är fångat mellan blocken – utan egen infrastruktur och utan förmåga att agera.

Hållbarhetsrisken är underskattad. Datacenter förbrukar enorma mängder energi – globalt sett cirka två procent av elproduktionen, och denna siffra ökar. Molnleverantörer marknadsför sig med klimatneutralitet, men deras energibehov växer på grund av AI-utbildning, stordataanalys och ökande användning. Beroendet av molnbaserade hyperskalare cementerar energiintensiva affärsmodeller. Decentraliserade, edge-baserade arkitekturer skulle vara mer effektiva – men hämmas av hyperskalarnas marknadsmakt.

Samhällsrisker inkluderar digital utestängning. Småföretag, startups och organisationer i utvecklingsländer har i allt högre grad inte råd med kostnaderna för hyperskalare. Detta förvärrar den digitala ojämlikheten. Samtidigt främjar beroendet av amerikanska plattformar kulturell homogenisering. Europeiska värderingar – dataskydd, transparens, demokratisk kontroll – undergrävs av amerikanska affärsmodeller.

Debatten är mycket kontroversiell. Förespråkare för hyperskalare menar att molntjänster har demokratiserat innovation, möjliggjort startups och minskat kostnader. De hävdar att stordriftsfördelarna och den tekniska expertisen hos hyperskalare är oöverträffade. Regionala alternativ, menar de, skulle vara dyrare, mindre effektiva och hämma innovation. De hävdar att marknaden fungerar, konkurrens finns och företag har valfrihet.

Kritiker menar att valfrihet är en illusion när det finns en leverantörsinlåsning. Marknadsmakt hindrar snarare än främjar innovation. Kostnaderna är ogenomskinliga och spårar ur. Säkerhets- och rättsriskerna är oacceptabla. Digital suveränitet är inte en ideologi, utan en strategisk nödvändighet.

Målkonflikten är verklig: effektivitet kontra suveränitet, innovation kontra kontroll, globalisering kontra lokalisering. Europa måste lösa denna konflikt – eller ta konsekvenserna.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

Kan Europa uppnå digital suveränitet med 8RA och miljardinvesteringar? Tre framtidsscenarier för molnet – och vad de innebär för företag

Molnets framtid: Scenarier mellan supermaktsdominans och digital frigörelse

Utvecklingen av global molninfrastruktur står vid ett vägskäl. Flera trender pekar på grundläggande förändringar – men riktningen är osäker. Vilka utvecklingsvägar är sannolika? Vilka störningar skulle kunna förändra marknadsstrukturen?

Bastrenden är: ytterligare tillväxt och konsolidering. Den globala molnmarknaden kommer att växa från 1,3 biljoner dollar år 2025 till 2,3 biljoner dollar år 2030 – en årlig tillväxttakt på 12,5 procent. Vissa prognoser är ännu mer optimistiska och förutspår 1,6 biljoner dollar år 2030. Drivkrafterna inkluderar artificiell intelligens, sakernas internet, digital transformation och växande datavolymer.

Marknadsandelar kommer att förändras, men de tre storas dominans kvarstår. Microsoft Azure växer snabbare än AWS – drivet av AI-partnerskap, särskilt med OpenAI. Under andra kvartalet 2023 gick Azure kortvarigt om AWS i tillväxt av nya kunder men kunde inte säkra den totala ledningen. Google Cloud drar nytta av sin AI-expertis och styrka inom dataanalys. AWS är dock fortfarande nummer ett med en marknadsandel på 30 procent.

En potentiell störning: Artificiell intelligens skulle kunna förändra maktbalansen. AI-utbildning och inferens kräver specialiserad hårdvara, enorm datorkraft och nya arkitekturer. Den som erbjuder de bästa AI-plattformarna kommer att vinna marknadsandelar. Microsoft har en fördel genom sitt OpenAI-partnerskap, Google genom sin forskningsexpertis. AWS ligger efter i den allmänna uppfattningen men investerar kraftigt.

Neoclouds, specialiserade molnleverantörer för AI-arbetsbelastningar, skulle kunna skapa nischmarknader. CoreWeave, Databricks och Lambda Labs erbjuder GPU-infrastruktur och AI-plattformar till konkurrenskraftiga priser. Även om de inte når upp till samma bredd som hyperskalare, utmärker de sig inom specialiserade applikationer. Deras marknadsandelar kommer att förbli begränsade, men de ökar konkurrenstrycket.

En andra trend är edge computing och molnbaserad databehandling. Tillämpningar som autonom körning, industriell automation, smarta städer och AR/VR kräver låg latens – data måste bearbetas nära sin ursprungspunkt. Edge-infrastruktur minskar beroendet av centrala datacenter, förbättrar datasekretessen och möjliggör nya affärsmodeller.

Det europeiska 8ra-initiativet syftar till att bygga ett federerat edge-molnkontinuum – 150 partners, tre miljarder euro i finansiering och ett mål på 10 000 edge-noder till 2030. OpenNebula koordinerar integrationen, och virt8ra är den första konkreta implementeringen. Tillvägagångssättet är lovande: federerat, interoperabelt och suveränt. Dess skalbarhet och konkurrenskraft gentemot hyperskalare är dock fortfarande tveksam.

Telekommunikationsleverantörer som Deutsche Telekom, Orange och Telefónica skulle kunna spela en roll. De besitter geografiskt distribuerad infrastruktur, kundnärhet och nätverksexpertis. Partnerskap med hyperscalerare är vanliga: Orange och Capgemini driver Bleu, ett Azure-baserat franskt suveränitetsmoln. Men även här dominerar hyperscalerteknikerna i slutändan.

En tredje trend är molnrepatriering och hybridmolnstrategier. Företag inser riskerna och kostnaderna med det publika molnet och flyttar arbetsbelastningar tillbaka till sina egna datacenter eller privata moln. Enligt Barkley CIO Survey 2024 planerar 83 procent av företagen sådana migreringar. Skälen inkluderar kostnad, leverantörsbindning, efterlevnad och prestanda.

Hybridmolnmodeller, som kombinerar publika moln, privata moln och lokal infrastruktur, anses vara framtiden. År 2030 kommer 90 procent av stora företag och 60 procent av små och medelstora företag att använda hybrid IT. Detta ökar komplexiteten, kräver orkestrerings- och hanteringsverktyg, men erbjuder flexibilitet och riskspridning.

Multimolnstrategier, där företag använder flera leverantörer parallellt, minskar beroendet av en enda leverantör. Komplexiteten är dock enorm: olika API:er, säkerhetsmodeller och kostnadsstrukturer. Endast stora företag med motsvarande IT-expertis kan implementera multimoln effektivt.

Ytterligare störningar kan uppstå till följd av reglering. EU överväger strängare regler gällande risken för koncentration, interoperabilitet och dataportabilitet. Digital Markets Act (DMA) riktar sig mot plattformsmakt, medan datalagen fokuserar på dataåtkomst. Strängare tillämpning av GDPR kan tvinga molnleverantörer att faktiskt lagra data inom EU – utan åtkomst från USA.

Kina och andra länder intensifierar datalokaliseringen. Data måste lagras inom landet, och utländska leverantörer är underkastade lokala lagar. Detta fragmenterar den globala molnmarknaden, skapar regionala ekosystem och minskar dominansen av hyperskalare. Priset: färre skalfördelar, högre kostnader och mindre innovation.

Geopolitiska spänningar kan eskalera. En handelskonflikt mellan USA och EU kan påverka molntjänster – med tullar, sanktioner och tvångslokalisering. En säkerhetskonflikt med Kina kan driva västerländska molnleverantörer ut från asiatiska marknader. Fragmenteringen av internet i geopolitiska block – Splinternet – blir mer sannolik.

Teknologiska innovationer kan leda till paradigmskiften. Kvantberäkningar kan göra kryptering föråldrad – eller möjliggöra nya säkerhetsmodeller. Decentraliserade, blockkedjebaserade molninfrastrukturer kan utmana hyperskaleringsföretagens dominans. Men det kommer att ta år för dessa tekniker att nå marknadsmognad, och hyperskaleringsföretagen investerar också i dem.

Tre scenarier verkar rimliga:

Scenario 1: Hyperskaleringshegemoni. AWS, Microsoft och Google befäster sin dominans och uppnår en marknadsandel på 70 procent, integrerar AI-plattformar och kontrollerar edge-infrastruktur. Europa förblir beroende, Gaia-X misslyckas och suveränitet förblir bara retorik. Reglering är ineffektiv eftersom ekonomiskt beroende förlamar politiska åtgärder. Resultatet: digital kolonisering av Europa.

Scenario 2: Reglerad multipolaritet. Strängare EU-reglering, datalokalisering och geopolitisk fragmentering skapar regionala marknader. Europeiska leverantörer vinner marknadsandelar i den reglerade miljön, amerikanska hyperskalare förblir globalt dominerande och Kina expanderar sitt eget ekosystem. Resultatet: ett fragmenterat men diversifierat molnekosystem med regionala mästare.

Scenario 3: Teknologiskt paradigmskifte. Edge computing, decentraliserade arkitekturer och nya AI-modeller minskar beroendet av centraliserade molndatacenter. Federerade, interoperabla infrastrukturer uppstår, telekommunikationsleverantörer spelar en större roll och europeiska initiativ som 8ra lyckas. Resultatet: en fragmenterad men suverän digital infrastruktur.

Vilket scenario som utvecklas beror på politiska beslut, investeringar och geopolitisk utveckling. Scenario 1 är troligt om Europa fortsätter att tveka. Scenario 2 kräver avgörande politiska åtgärder och massiva investeringar. Scenario 3 är möjligt, men inte garanterat – den tekniska utvecklingen är oförutsägbar.

Förutsägelsen är: De kommande fem åren är avgörande. Antingen lyckas Europa med digital frigörelse – eller så blir dess beroende oåterkalleligt.

Strategiska imperier: Vad som måste hända nu

Analysen leder fram till tydliga strategiska krav för politik, näringsliv och samhälle. Digital suveränitet är inte ett ideologiskt projekt, utan en ekonomisk och säkerhetspolitisk nödvändighet. Följande åtgärder krävs:

För det första behöver Europa en samordnad molnstrategi med massiva investeringar. Den franska modellen för industripolitiskt stöd till inhemska ledare visar vägen, men den räcker inte. En europeisk lösning är nödvändig: konsolidering av europeiska leverantörer, delad infrastruktur och harmoniserade standarder. 8ra-initiativet med tre miljarder euro i finansiering är en början, men för litet. Investeringar i intervallet 50 till 100 miljarder euro under tio år skulle vara nödvändiga – jämförbara med det europeiska chipprogrammet.

För det andra måste regleringen visa tänder. Digital Markets Act och Data Act måste tillämpas rigoröst, med fokus på interoperabilitet, dataportabilitet och anti-in-mekanismer. Molnleverantörer måste vara skyldiga att underlätta migreringar, tillhandahålla data i standardiserade format och erbjuda öppna API:er. Risken för marknadskoncentration måste hanteras genom reglering, till exempel genom att sätta tak för marknadsandelar för kritisk infrastruktur.

För det tredje: Den amerikanska molnlagen är oacceptabel. Europa måste insistera på ett transatlantiskt dataavtal som respekterar EU:s standarder och utesluter extraterritoriell åtkomst för USA. Om detta misslyckas måste europeiska företag och myndigheter vara skyldiga att lagra känsliga uppgifter hos europeiska leverantörer. Den juridiska gråzonen måste stängas.

För det fjärde: Offentlig upphandling måste gynna europeiska leverantörer. En "Buy European"-klausul för molninfrastruktur, liknande "Buy American"-reglerna i USA, skulle ge inhemska leverantörer planeringssäkerhet och skalbarhet. Detta är WTO-kompatibelt om säkerhetsintressen åberopas. Den tyska federala administrationen bör föregå med gott exempel och avsluta sitt beroende av Azure.

För det femte: Utbildning och kompetensutveckling är avgörande. Europa behöver fler molningenjörer, dataforskare och cybersäkerhetsexperter. Universitet och yrkeshögskolor måste utöka sina relevanta utbildningsprogram. Företag behöver utbildningsprogram för multimolnhantering, molnsäkerhet och strategier för leverantörsbyte.

För det sjätte: Företag behöver ompröva sina molnstrategier. Att blint migrera till det publika molnet var ett misstag. Hybridmolnmodeller, som förvarar kritiska arbetsbelastningar i privata moln eller lokalt, är mindre riskabla. Multimolnstrategier minskar beroendet men kräver expertis och investeringar. Molnåterföring kan vara ekonomiskt lönsamt, vilket exemplen Dropbox, GEICO och 37signals visar.

Sjunde: Edge computing och federerade infrastrukturer måste främjas. 8ra-initiativet är lovande men behöver mer stöd. Telekommunikationsleverantörer bör investera mer i moln- och edge-infrastruktur, helst i samarbete med europeiska molnleverantörer. Detta skapar regional, låglatens och suverän infrastruktur.

Åttonde: Transparens och ansvarsskyldighet måste ökas. Molnleverantörer bör vara skyldiga att redovisa avbrottsstatistik, säkerhetsincidenter och myndigheters åtkomst till data. Oberoende revisioner bör verifiera att EU:s standarder följs. Användare har rätt att veta hur deras data behandlas och vem som har tillgång till dem.

Lärdomarna från AWS-avbrottet den 20 oktober 2025 är tydliga: Digital infrastruktur är kritisk infrastruktur. Beroende av ett fåtal leverantörer är en systemrisk. Jämförelsen med Gazprom är träffande: Båda är monopol, båda är geopolitiska hävstångseffekter och båda utgör risker för den europeiska suveräniteten.

Men det finns en avgörande skillnad: Gasberoendet var synligt, politiskt debatterat och delvis minskat. Molnberoendet är osynligt, tekniskt komplext, politiskt försummat – och ökar. Europa lärde sig av energikrisen, strävade efter diversifiering och byggde infrastruktur. Dessa lärdomar måste tillämpas på digital infrastruktur.

Den långsiktiga betydelsen av denna fråga kan inte nog betonas. Den som kontrollerar den digitala infrastrukturen kontrollerar framtidens ekonomi: dataflöden, AI-tillämpningar, industriell automation och social kommunikation. Europa står inför ett val: digital frigörelse genom avgörande åtgärder – eller digital kolonisering genom passivitet. Tiden rinner ut.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här: