Узрок је неправедан порески систем и бирократија: нема иницијативе! Нисмо мотивисани да радимо јер се учинак не исплати – Слика: Xpert.Digital

Када труд постане терет: Зашто се учинак систематски кажњава у Немачкој – Средња класа се смањује под пореским теретом

Награда просечности: Како пореска прогресија и бирократија гуше узлазну мобилност

Немачка се суочава са фундаменталним проблемом легитимитета: они који раде више, преузимају више одговорности или напредују у каријери виде изненађујуће мало поврата за свој додатни труд. Немачки порески и трансферни систем ствара перверзне подстицаје који систематски поткопавају спремност за рад. Резултат је друштво у којем се прековремени рад једноставно не исплати великим деловима становништва – са далекосежним последицама по раст, продуктивност и социјалну правду.

Проблем почиње тамо где највише боли: у средини расподеле прихода. Такозвана „избочина средње класе“ открива се као брутална пореска замка. Док ће основни неопорезиви износ бити 12.096 евра 2025. године, гранична пореска стопа расте на 24 процента почевши од 17.444 евра и достиже највишу пореску стопу од 42 процента са 68.480 евра. То значи да ће квалификовани радник који тренутно зарађује мало испод овог прага морати да преда скоро половину сваког додатног евра држави.

Апсурдност овог прогресивног пореског система постаје јасна у међународном поређењу. Немачка је на другом месту међу 38 земаља ОЕЦД-а по пореском оптерећењу зарађеног прихода. У 2024. години, сама особа са просечним приходима морала је да плати укупно 47,9 одсто своје плате на име пореза и доприноса за социјално осигурање – само је Белгија, са 52,6 одсто, имала вишу стопу. Просек ОЕЦД-а био је само 34,8 одсто. Немачка стога опорезује зарађени приход знатно више од већине упоредивих индустријализованих земаља, док истовремено мање опорезује богатство и капиталне добитке.

Померање пореза у категорији пореза додатно погоршава овај тренд. Само у 2022. години, повећање пореза повезано са инфлацијом коштало је приватна домаћинства у просеку 325 евра, што је укупно износило 10,9 милијарди евра. Виша средња класа, са годишњим расположивим приходом од око 60.000 евра, сносила је најтежи терет у односу на свој приход. Иако су механизми компензације уведени од 2023. године, они су само делимично и са временским закашњењем надокнадили стварно повећање пореског оптерећења из претходних година.

У вези са овим:

Када прековремени рад постане нулти збир

Права драма се одвија када се разматрају граничне пореске стопе – то јест, део сваког додатно зарађеног евра који заправо стигне до запосленог. У нижим и средњим категоријама прихода, међусобно дејство пореза, доприноса за социјално осигурање и смањења давања ствара граничне пореске стопе које се супротстављају свакој рационалној одлуци о запошљавању.

Стопе повлачења средстава из трансфера описују колико се државне социјалне давања смањују када неко зарађује сопствени приход.

Конкретно, то значи да ће свако ко прима бенефиције као што су грађански доходак, стамбени додатак или дечји додатак, а почне да ради или повећа своје радно време, имати постепено смањене бенефиције. Стопа повлачења трансфера показује колико се од сваког додатно зарађеног евра на крају губи, јер држава сходно томе смањује исплате трансфера.

Једноставан пример: Ако је стопа повлачења социјалне помоћи 80 процената, онда 1 евро додатног прихода резултира одбијањем 80 центи од социјалне помоћи – само 20 центи се заправо појављује као додатни расположиви приход. У неким ситуацијама, стопе повлачења могу бити толико високе да додатни рад не доноси готово никакав приход или, у екстремним случајевима, чак и мање новца, јер се истовремено плаћају и порези и доприноси за социјално осигурање.

Економски гледано, стопе повлачења социјалне помоћи су кључне јер одређују подстицаје за рад људи који примају социјалну помоћ. Високе стопе повлачења смањују подстицај за већи рад или за уопште запослење, јер се додатни напор финансијски тешко исплати. Стога се тренутна дебата о реформи фокусира на смањење стопа повлачења социјалне помоћи и структурирање накнада на такав начин да прелазак са примања социјалне помоћи на плаћен посао који обезбеђује плату за живот заиста буде исплатив.

Запослени који прима минималну плату и бруто плату од 1.600 евра задржава само 53 евра нето од повећања плате од 100 евра – гранична пореска стопа од 47 процената. Утицај је још драстичнији при преласку са социјалне помоћи на запослење. За примаоце основне помоћи, стопе смањења давања крећу се од 80 до 100 процената. Конкретно, то значи да неко ко ради више док прима основну помоћ може, у екстремним случајевима, завршити са мање новца на располагању него раније због виших доприноса за социјално осигурање и смањења давања.

Фондација Бертелсман живописно документује ове перверзне подстицаје. У одређеним констелацијама прихода, ефективна гранична пореска стопа достиже 100 процената – додатни рад не доноси нулти додатни расположиви доходак. За самохране појединце у сектору са ниским платама, преузимање посла са пуним радним временом резултира теретом учешћа од 75 до 80 процената. Другим речима, само 20 до 25 процената њиховог бруто прихода остаје као нето додатни приход.

Систем такође кажњава суптилније облике повећане продуктивности. Они који прелазе са мини посла на запослење које подлеже доприносима за социјално осигурање доживљавају нагло повећање пореског оптерећења. Сам систем мини послова делује као замка за рад са скраћеним радним временом, посебно за жене. Око 70 процената оних који су искључиво у маргиналном запослењу су жене, за које мини посао често означава почетак несигурног запослења без социјалног осигурања. Заједничко опорезивање брачних парова додатно погоршава ове перверзне подстицаје чинећи запослење мање привлачним за секундарне зарађиваче – претежно жене – кроз више маргиналне пореске стопе.

У вези са овим:

Бирократија као кочница раста

Поред прекомерног пореског оптерећења, постоји и други фундаментални проблем: раширена бирократија. Према сопственим подацима, немачке компаније су морале да запосле додатних 325.000 радника у последње три године само да би испуниле повећане бирократске захтеве. Ови запослени не производе робу, не развијају иновације нити услужују купце – они попуњавају обрасце, документују процесе и испуњавају обавезе извештавања.

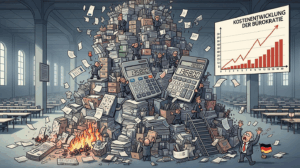

Бројке су запањујуће: Мала и средња предузећа (МСП) троше у просеку 32 сата месечно на бирократске процесе, што је еквивалентно око седам процената њиховог укупног радног времена. То резултира трошковима запослених од 61 милијарде евра годишње. Мала предузећа су посебно тешко погођена. Самостални предузетници морају да потроше 8,7 процената свог радног времена испуњавајући законске обавезе – три пута више него компаније са преко 50 запослених. Више од половине укупног бирократског терета за МСП приписује се компанијама са до девет запослених.

Терет се није повећавао стално, али је драматично порастао у последње време. Предузећа оцењују своје тренутно бирократско оптерећење у просеку са 6,8 на скали од 1 до 10 – што је повећање од више од једног поена у року од три године. Посебно је алармантно: Удео предузећа која оцењују своје бирократско оптерећење као веома високо (максимална вредност 10) порастао је са 4 процента у 2022. на 14 процената у 2025. години. Међу микропредузећима са мање од 10 запослених, удео са највишим оценама чак се повећао са 15 на 41 проценат.

Компаније наводе Општу уредбу о заштити података (GDPR), прописе ЕУ о ИТ безбедности и Закон о дужној пажњи у ланцу снабдевања као главне покретаче. Последице су разорне: око 80 процената предузећа пријављује раст трошкова, а више од половине пријављује пад продуктивности. У отприлике једној од четири компаније, иновације и инвестиције пате под теретом бирократије. Према прорачунима, трошкови бирократије, у облику изгубљеног економског учинка, у просеку су износили 146 милијарди евра годишње између 2015. и 2022. године.

Бирократија такође значајно оптерећује приватна домаћинства. Припрема пореске пријаве траје у просеку 6,3 сата, а потребно време се повећава са вишим нивоом образовања. Само 18 одсто пореских обвезника је сигурно да су све урадили исправно, док је 57 одсто прилично несигурно. Немачки грађани дају пореским властима око милијарду евра сваке године јер не успевају да остваре потенцијалне пореске олакшице због недостатка знања или зато што се осећају преоптерећено.

У вези са овим:

Структурне препреке за продужење радног времена

Комбинација перверзних пореских подстицаја и структурних недостатака значи да Немачка драматично недовољно користи свој радни потенцијал. Бројке говоре саме за себе: У 2023. години, просечна особа радно способног доба у Немачкој радила је 1.036 сати – трећа најгора бројка међу земљама ОЕЦД-а. Поређења ради, просек је 1.172 сата у Грчкој, 1.304 сата у Пољској и преко 1.400 сати на Новом Зеланду.

Док су друге европске земље значајно повећале своје радно време у последњој деценији – Шпанија за 15 одсто, Грчка за 21 одсто, Пољска за 23 одсто – радно време у Немачкој је порасло за само 2 одсто. Ово није првенствено проблем недостатка спремности за рад, већ структурних баријера и погрешних подстицаја.

Кључни проблем је изузетно висока стопа рада са скраћеним радним временом. До 2025. године, око 40 процената радне снаге радило је са скраћеним радним временом, а код жена је то било скоро једна од две. Приближно четири од десет запослених не раде пуно радно време, што драстично смањује просечан годишњи број радних сати. Многи од ових радника са скраћеним радним временом желели би да раде више, али наилазе на значајне препреке.

Недостатак услуга бриге о деци је најозбиљнији структурни проблем. Широм земље недостаје 306.000 места у вртићима за децу до три године и додатних десет хиљада за децу основношколског узраста. Без поуздане целодневне бриге, мајке посебно не могу да продуже своје радно време. Ситуација се последњих година још погоршала јер установе за бригу о деци немају довољно особља, а родитељи често имају негативна искуства са њиховом поузданошћу.

Заједничко опорезивање брачних парова погоршава ове проблеме. Студије показују да жене смањују свој зарађени приход у просеку за 20 процената након склапања брака. Ова подела, у комбинацији са бесплатним суосигурањем у законском здравственом осигурању и мини-пословима, понекад доводи до маргиналних пореских оптерећења од преко 100 процената за другог запосленог. Ово ствара значајне дестимулације за удате жене да повећају своје радно време.

Правни оквир за рад са скраћеним радним временом и повратак на пуно радно време отежава флексибилна решења. Иако „Закон о прелазном раду са скраћеним радним временом“ из 2019. године теоретски дозвољава привремени рад са скраћеним радним временом са правом повратка на пуно радно време, он се примењује само на компаније са више од 45 запослених и подложан је даљим ограничењима. Овај закон је стога неефикасан у мањим компанијама, где многе жене раде са скраћеним радним временом.

Наше стручно знање из ЕУ и Немачке у развоју пословања, продаји и маркетингу

Наша стручност у развоју пословања, продаји и маркетингу из ЕУ и Немачке - Слика: Xpert.Digital

Фокус индустрије: B2B, дигитализација (од AI до XR), машинство, логистика, обновљиви извори енергије и индустрија

Више информација овде:

Тематски центар који нуди увиде и стручност:

- Платформа знања која покрива глобалне и регионалне економије, иновације и трендове специфичне за индустрију

- Збирка анализа, увида и основних информација из наших кључних области фокуса

- Место за стручност и информације о актуелним дешавањима у пословању и технологији

- Чвориште за компаније које траже информације о тржиштима, дигитализацији и иновацијама у индустрији

Замка перформанси: Како Немачка систематски гуши сопствену економску моћ

Последице по економију и друштво

Економске последице ових перверзних структура подстицаја су драматичне. Институт за истраживање запошљавања (IAB) извештава о укупном радном обиму од 53,6 милијарди сати за 2024. годину – више него пре 20 година, али премало с обзиром на демографске промене. Бејби бумери сада одлазе у пензију. Према прогнозама IW-а, скоро 20 милиона људи ће напустити тржиште рада до 2036. године. Укупан радни обим би могао да се смањи ако се не предузму масовне контрамере.

Ово додатно погоршава недостатак квалификоване радне снаге. Компаније не могу да пронађу квалификоване запослене, док истовремено људи који желе да повећају своје приходе су спречени погрешним пореским подстицајима. Високо пореско оптерећење такође чини Немачку непривлачном као локацију за квалификоване међународне стручњаке. Пореска стопа за запослење које подлеже доприносима за социјално осигурање порасла је на рекордних 42,3 процента у јануару 2025. године. Поређења ради, 2022. године је износила 41,9 процената.

Фискални ефекти су парадоксални. С једне стране, високо оптерећење доводи до пореских прихода од преко једног билиона евра. С друге стране, због перверзних подстицаја, огромни порески приходи од нереализованог рада остају неискоришћени. Симулације показују да би реформе за стопе повлачења социјалних помоћи могле повећати понуду радне снаге и постати самофинансирајуће на средњи рок, јер би више људи радило и самим тим плаћало порезе, док би примало мање социјалних помоћи.

Социјалне последице нису ништа мање озбиљне. Систем систематски производи сиромаштво у старости, посебно међу женама. Они који раде са скраћеним радним временом или на мини-пословима деценијама не стичу довољна пензијска права. Недостатак доприноса за социјално осигурање за мини-послове значи да су запослени зависни од основне подршке приходима у старости. Заједница тада плаћа два пута: једном кроз изгубљене доприносе за социјално осигурање, а касније кроз социјалне давања у старости.

Легитимитет пореске државе еродира када се они са високим приходима субјективно осећају кажњено због свог труда. Анкете показују да 60 одсто запослених доживљава пореско оптерећење као превисоко; међу средњом класом са нето приходима домаћинстава између 2.500 и 4.000 евра, ова бројка расте на 68 одсто. Средња класа сноси највећи део терета државе благостања, док се веома ниски приходи олакшавају трансферним исплатама, а веома високи приходи су, релативно говорећи, мање оптерећени.

У вези са овим:

Могућности реформи и политичке блокаде

Дијагноза је јасна, терапија сложена. Готово све политичке странке признају проблем наглог пораста средње класе и предлажу реформе – међутим, њихови приступи се фундаментално разликују.

ФДП позива на најрадикалније решење: линеарно-прогресивни порески систем који потпуно елиминише порески налет средње класе, повећање основног пореског олакшице за најмање 1.000 евра и највишу пореску стопу која почиње само од 96.600 евра. ЦДУ/ЦСУ се залажу за изравнавање пореске скале и значајно повећање прага за највишу пореску стопу, уз истовремено смањење укупног оптерећења доприносима за социјално осигурање на 40 процената. СПД жели да повећа пореско оптерећење за најбогатијих 5 процената и да обезбеди олакшице за преосталих 95 процената, при чему би се највиша пореска стопа примењивала само на приходе изнад 70.000 евра.

Што се тиче стопа смањења давања, економисти предлажу константне стопе кредитирања од 70 до 80 процената за веће зарађене приходе у оквиру шеме основног дохотка, у комбинацији са повећањем стопе смањења давања за дечји додатак на 70 процената. Овим би се избегле тренутно постојеће граничне пореске стопе од 100 процената у неким случајевима и ојачале подстицаји за рад. Међутим, разред прихода у коме постоје права на стамбени додатак и дечји додатак знатно би се проширио навише – са одговарајућим фискалним трошковима.

Многи економисти сматрају да заједничко опорезивање брачних парова треба заменити поделом реалног дохотка уз трансфер једнак основном пореском олакшици. Ово би гарантовало ослобођење од пореза на егзистенцијални минимум за оба партнера, али би значајно повећало подстицаје за рад за друге запослене. Међутим, таква реформа је политички веома контроверзна, јер би поставила додатни терет на парове са једним запосленим.

Многи стручњаци сматрају да би мини-послови требало да буду укључени у доприносе за социјално осигурање од првог зарађеног евра. Субвенционисање скраћеног радног времена за људе у најпродуктивнијим годинама више није оправдано с обзиром на недостатак квалификоване радне снаге. Међутим, мини-послови би могли бити задржани за ученике, студенте и пензионере.

Дужна кочница делује као препрека реформама. Смањење пореза доводи до краткорочних губитака прихода, док се позитивни ефекти на запошљавање материјализују тек на средњи и дуги рок. Министарство финансија би морало да покрије овај јаз у односу на текући буџет, што се сматра нереалним с обзиром на ограничене финансије. Дужна кочница тако постаје кочница смањењу пореза и продужава структурно преоптерећење средње класе.

Иако су од 2015. године усвојена четири закона усмерена на смањење бирократије, њихов утицај је поништен истовременим и масовним повећањем трошкова усклађености. Национални савет за регулаторну контролу забележио је једно од највећих повећања трошкова усклађености у 2023. години. Све док се нови прописи уводе брже него што се стари укидају, смањење бирократије остаје пука реторика.

Парадокс преоптерећене државе благостања

Немачки порески и систем социјалног осигурања суочава се са фундаменталном кризом легитимитета. Толико опорезује учинак да се прековремени рад готово не исплати за велике сегменте становништва. Смањењем бенефиција и пореског терета ствара се маргинална пореска стопа која обесхрабрује рационално размишљајуће људе да се запосле или повећају своје радно време. Прекомерном бирократијом везује стотине хиљада висококвалификованих радника за непродуктивне административне послове.

Средња класа сноси највећи терет овог система. Са граничним пореским стопама од скоро 50 процената у нижим и средњим приходним категоријама, они ефикасно плаћају порез на бирачки порез, док су веома ниски и веома високи приходи релативно растерећени. „Шијање“ категорија погоршава овај терет из године у годину, осим ако се не предузму континуиране контрамере.

Немачка ради драматично мање од других земаља – не због лењости, већ зато што систем ствара перверзне подстицаје. Структурни недостаци у бризи о деци, порески дестимуланси кроз заједничко опорезивање брачних парова и мини-послова, високе стопе укидања социјалне помоћи и бирократски терет чине мрежу препрека које гуше учинак уместо да га награђују.

Иако политичка класа вербално признаје проблем, она избегава доследне реформе. Сукоби око дистрибуције су превелики, интеракција између пореза, доприноса за социјално осигурање и трансфера превише сложена, а краткорочни фискални трошкови мера помоћи превише болни. Дужна кочница делује као додатна препрека структурним реформама.

Без фундаменталних реформи, Немачка ризикује да упадне у замку учинка: смањење радног времена заједно са смањењем радне снаге, емиграција квалификованих радника, стагнација продуктивности и све већа сумња средње класе да ли држава благостања и даље заступа њене интересе. Питање није да ли Немачка може себи да приушти повећање учинка. Питање је да ли и даље може себи да приушти систематско кажњавање учинка.

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде wolfenstein@xpert.digital:или ме једноставно позовите на +49 7348 4088 965. Моја имејл адреса је

Радујем се нашем заједничком пројекту.

☑️ Подршка малим и средњим предузећима у стратегији, консултацијама, планирању и имплементацији

☑️ Креирање или реорганизација дигиталне стратегије и дигитализације

☑️ Проширење и оптимизација међународних продајних процеса

☑️ Глобалне и дигиталне B2B платформе за трговање

☑️ Пионирски развој пословања / Маркетинг / Односи с јавношћу / Сајмови

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде: