Чудо раста уместо рецесије: Зашто Пољска престиже кризом оптерећену Европу и Немачку – Слика: Xpert.Digital

Нова европска сила: Зашто је осврт на Пољску од виталног значаја за немачку економију

Испред Кине: Како се Пољска тихо уздиже и постаје најважнији партнер Немачке – VW, Google и Rheinmetall и масовни одлив капитала на Исток који нико не примећује

Док се забринутост у Берлину и Бриселу продубљује, а еврозона се налази на ивици стагнације, на источној граници Немачке се дешава економско чудо које је много више од пуког цикличног бума. Пољска не само да расте брже од остатка Европе – она реинвентира своју улогу у глобалном ланцу вредности.

Дани када је Пољска служила само као продужена производна клупа за јефтине полупроизводе су прошли. Вођена огромним инвестицијама у одбрану, дигиталну инфраструктуру и зелене технологије, Пољска се трансформише у високотехнолошко средиште и војни бедем континента. Немачки извозници сада више послују са Пољском него са Кином, а гиганти попут Фолксвагена, Мајкрософта и Рајнметала премештају стратешки кључне производне капацитете преко реке Одре.

Али овај успон представља парадокс: Док трговина цвета, инвестициони токови се фундаментално мењају, а административне препреке за предузећа се повећавају. Следећи чланак анализира дубоко померање европске економске моћи ка истоку, истиче могућности и ризике за немачке компаније и објашњава зашто је Варшава нови центар гравитације за европске инвестиције.

Пољска расте – док је европска економија и даље парализована

Како Пољска постаје мотор раста Европе: Тихо померање европског стварања вредности на Исток

Европска економија је на прекретници, углавном непримећеној ван бриселског естаблишмента. Док еврозона стење са растом од једва 1,5 одсто, а немачки шампиони извоза говоре о губитку доминације, Пољска расте преко 3 одсто годишње и истовремено се позиционира као технолошка и индустријска сила. Ово више није пословни циклус – то је структурни помак у европским ланцима вредности, вођен геополитиком, субвенцијама и прорачунатим поновним процењивањем шта продуктивност значи у 21. веку.

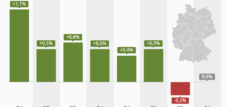

Економски подаци су прецизни. Пројектовано је да ће бруто домаћи производ Пољске порасти за 3,3 процента у 2025. години, 3,4 процента у 2026. години и да ће и даље достићи 2,7 процената у 2027. години. Ово је у драматичној супротности са европском реалношћу: еврозона ефикасно стагнира на један проценат. Немачка, дуго времена мотор Централне Европе, смањила се за 0,2 процента у 2024. години, док су пољске компаније прошириле своје производне погоне, инвестиције су се сливале, а дигитална инфраструктура је унапређена европским финансирањем. Економска разлика је сада мерљива и додатно ће се проширити без фундаменталних структурних реформи у западноевропским економијама.

Европска трговинска архитектура се рекалибрише

Немачко-пољска трговина достигла је историјски максимум у првој половини 2025. године. Са укупним обимом од 90 милијарди евра и међугодишњим растом од 5,4 процента, овај развој догађаја потврђује једноставну, али често занемарену стварност: Источна Европа више није њена економска периферија, већ интегрисано језгро континенталног стварања вредности. Немачки извоз у Пољску износио је 49,4 милијарде евра, што је повећање од 5,7 процената у односу на претходну годину – бројка која чак премашује обим кинеског увоза из Немачке за 8 милијарди евра. Вреди напоменути да је немачки извоз широм света опао за 0,1 проценат, док је извоз у Пољску експлозивно порастао. Ово није само статистичка бука, већ доказ масовне прерасподеле ресурса.

Пољска је тако постала пети најважнији трговински партнер Немачке и чак се попела на четврто место по извозу – после САД, Француске и Холандије, али већ претиче Кину. Истовремено, Немачка увози робу из Пољске у вредности од 40,6 милијарди евра, што Пољску чини четвртим најважнијим извором увоза за Немачку. Ова двосмерна интеграција није случајна, већ је резултат намерне трансформације ланца снабдевања која се стално убрзава од 2020. године.

Профил овог извоза је посебно индикативан: док је немачко-пољску трговину деценијама карактерисале компоненте ниске вредности и јефтина производња, данас доминирају висококвалитетни индустријски и технолошки производи. Ово указује на квалитативни скок у билатералним односима. Компоненте за аутомобилску и машинску индустрију цветају, али трговина мерним инструментима, полупроизводима од челика и железничким возилима такође расте несразмерно – сви сектори који захтевају напредне производне капацитете и квалификовану радну снагу.

Парадокс инвестиција: Више трговине, мање традиционалних страних директних улагања

Управо у томе лежи кључни парадокс који објашњава неспоразум око привлачности Пољске. Док немачко-пољска трговина цвета, мерене стране директне инвестиције у Пољској су пале за скоро 53 процента – са приближно 27 милијарди евра у 2023. на 13,1 милијарду евра у 2024. Немачке компаније су смањиле своје инвестиције за осам процената на 2,1 милијарду евра. На површини, ово делује као упозорење на економску крхкост Пољске. У стварности, то је супротно: показатељ фундаменталне промене у европском инвестиционом понашању.

Класична прича о страним директним инвестицијама – западноевропске корпорације отварају јефтине фабрике на Истоку, исплаћују плате на нивоу егзистенције и препуштају рутинске послове другима – постала је застарела. Уместо тога, дешава се суптилнија, али дубља трансформација. Компаније више не инвестирају првенствено због ниских плата, већ због квалификоване радне снаге, стабилног финансирања ЕУ, географске близине западноевропским тржиштима и – нови развој догађаја – приступа будућим технологијама и одбрамбеним капацитетима.

Пад традиционалних показатеља страних директних инвестиција засенчен је значајнијим инвестицијама у индустрије оријентисане ка будућности. Инвестициони бум у трећем кварталу 2025. године износио је 7,1 одсто у односу на претходну годину, вођен инвестицијама јавног сектора, при чему је одбрана чинила 4,7 одсто БДП-а у 2025. години – стопа инвестиција међу највишим у Европи. Индустријски сектор је доживео раст од 4,9 одсто, а логистика и транспорт 5,3 одсто. Ово није успоравање формирања капитала, већ његова трансформација.

Европска одбрамбена стратегија као катализатор инвестиција

У томе лежи суштина ствари: Европа је ангажована у гомилању одбрамбеног наоружања, а Пољска је центар тога. У септембру 2025. године, Европска унија је издвојила 150 милијарди евра кредита у оквиру програма „Безбедност за Европу“ (SAFE) – новог европског механизма за финансирање одбране. Пољска, као географски изложена земља на првој линији фронта на руској граници, добила је 43,7 милијарди евра, што је највећа појединачна алокација. Ова средства нису намењена традиционалним куповинама одбрамбене опреме – она су намењена изградњи европске одбрамбене индустрије и обезбеђивању дугорочних капацитета.

Паралелно са тим, Пољска је обезбедила додатних 59,8 милијарди евра из Фонда ЕУ за опоравак и отпорност (RRF), европског програма финансирања опоравка. Заједно са националним средствима, Пољска планира да инвестира између 155 и 167 милијарди евра у 2025. години – отприлике 18 процената свог БДП-а, што је знатно изнад просека ЕУ од 22 процента у 2023. години, али се брзо повећава. Овај ниво инвестиција је без преседана у пољској економској историји.

Овај замах јавних инвестиција привлачи компаније попут магнета. У октобру 2025. године, немачка одбрамбена компанија Rheinmetall потписала је писмо о намерама са пољском државном холдинг компанијом Polska Grupa Zbrojeniowa (PGZ) о оснивању заједничког предузећа за производњу оклопних помоћних возила – европског производног центра за возила за спасавање, возила за разминирање и оклопна возила за постављање мостова. Ово није једнократна поруџбина; то је најава дугорочног индустријског партнерства на европском нивоу. Rheinmetall доприноси технологијом и стручношћу, док PGZ обезбеђује производне капацитете и приступ европском финансирању. Овај стратешки савез имплицитно наводи да одбрамбена индустрија у Европи неће бити концентрисана у Француској или Немачкој, већ децентрализована и распоређена по земљама попут Пољске.

Наше стручно знање из ЕУ и Немачке у развоју пословања, продаји и маркетингу

Наша стручност у развоју пословања, продаји и маркетингу из ЕУ и Немачке - Слика: Xpert.Digital

Фокус индустрије: B2B, дигитализација (од AI до XR), машинство, логистика, обновљиви извори енергије и индустрија

Више информација овде:

Тематски центар који нуди увиде и стручност:

- Платформа знања која покрива глобалне и регионалне економије, иновације и трендове специфичне за индустрију

- Збирка анализа, увида и основних информација из наших кључних области фокуса

- Место за стручност и информације о актуелним дешавањима у пословању и технологији

- Чвориште за компаније које траже информације о тржиштима, дигитализацији и иновацијама у индустрији

Тихи егзодус Немачке: Како Пољска постаје нови економски мотор Европе

Технолошки секторализам: Фолксваген, Луфтханза, Гугл и Мајкрософт

У мање јавно примећеним секторима, у току је тихи процес трансформације. У октобру 2025. године, Фолксваген је најавио проширење своје фабрике у Вжешњи, у Пољској – инвестицију од приближно 1,5 милијарди злота, односно 350 милиона евра. Компанија ће изградити две нове производне хале укупне површине 60.000 квадратних метара, опремљене са 150 нових робота за производњу следеће генерације потпуно електричног е-Крафтера. Камен темељац је положен у новембру 2025. године, а завршетак је планиран за 2027. годину. Фолксвагенова посвећеност сигнализира нешто кључно: европска електромобилност ће се производити не само у Немачкој већ и у Пољској. Простор је превише ограничен у Немачкој, трошкови рада су превисоки, а квалификована радна снага у Пољској је довољно квалификована.

У сектору авијације, заједничко предузеће XEOS, заједничко предузеће компанија GE Aerospace и Lufthansa Technik, отворило је у марту 2025. године најсавременији објекат за одржавање, поправку и ремонт (MRO) у Шроди Шлеској, близу Вроцлава. Простирући се на 35.000 квадратних метара и запошљавајући 250 људи, XEOS се фокусира на одржавање CFM LEAP мотора који се користе у авионима Boeing 737 MAX и Airbus A320neo. GE Aerospace је навео да су трошкови изградње износили приближно 250 милиона долара, са додатних 40 милиона долара планираних инвестиција за 2025. годину. Ово није другоразредна радионица за поправку - то је објекат светске класе за MRO са значајним капиталним потребама. Одлука да се изгради у Пољској, уместо у Хамбургу или Тулузу, говори о снажним оперативним предностима и поузданој радној снази.

Слични обрасци се појављују у областима вештачке интелигенције и клауд инфраструктуре. Мајкрософт је најавио инвестицију од приближно 680 милиона евра у 2025. години за проширење своје клауд и вештачке интелигенције и инфраструктуре у Пољској. Гугл, Амазон и IBM су такође сигнализирали своје интересовање за улагање у пољске технолошке екосистеме. Пољски ИТ сектор већ генерише око 10 процената БДП-а земље, при чему приближно 40 процената БДП-а земље долази из дигиталног сектора – изванредна бројка која истиче значај Пољске као технолошког центра.

Од игре трошкова до игре вредности: идеолошки помак

Зашто ова масовна прерасподела капитала? Одговор лежи у фундаменталној промени парадигме о томе шта „конкурентност“ значи у модерној Европи. Док су деведесете и двехиљадите године доминирале потраге за уштедама трошкова – повећањем продуктивности кроз аутсорсинг у земље са ниским платама – ово се променило због четири преклапајућа тренда.

Прво, трошкови рада у Пољској више нису разликовач. Са просечним платама у производњи које се приближавају онима у западној ЕУ, аргумент трошкова је ослабио. Истовремено, расположива квалификована радна снага представља право уско грло. Пољска годишње производи преко 80.000 дипломаца инжењерства и ИТ-а, што је обим који Западна Европа тешко може да понови. За компаније које производе висококвалитетну електронику, аутомобилске компоненте или делове за ваздухопловну индустрију, приступ стабилном фонду квалификованих стручњака је непроцењив.

Друго, европско финансирање је без преседана. Комбинација RRF-а, SAFE-а и пољских националних инвестиција створила је инвестициони оквир који не постоји у Западној Европи. Западнонемачке државе се такмиче са другим регионима ЕУ за финансирање; Пољска добија огромне директне трансфере. Ово није фер конкуренција, већ намерни европски механизам прерасподеле осмишљен да ојача интеграцију и конкурентност источне периферије.

Треће: Аргумент геополитичке безбедности. Са ратом у Украјини великих размера и латентним тензијама на источној граници Европе, географско премештање производних капацитета са глобализоване логистике „тачно на време“ на регионалне, европске ланце снабдевања постало је императив националне безбедности. То је концепт „ниршоринга“ или „френдшоринга“ – компаније граде капацитете на поузданим, географски блиским тржиштима. Пољска, као чланица НАТО-а и ЕУ са стабилним институцијама, испуњава овај захтев.

Четврто: Неопходност електромобилности и зелене трансформације. Европска унија се обавезала на најагресивнији циљ декарбонизације на свету. То захтева огромна улагања у производњу батерија, мреже за пуњење и пратећу дигиталну инфраструктуру. Пољска се позиционирала као производни центар за ову транзицију – са Бошом који је инвестирао 1,2 милијарде евра у фабрику топлотних пумпи и Фолксвагеновом новом фабриком е-Крафтера у Вжешњи. Зелена трансформација се не може спровести само у Немачкој; потребна јој је географска диверзификација.

Опасност: Да ли Немачка и еврозона могу да одрже корак?

Ово доводи до непријатне реалности за немачку економију. Док се немачка индустрија бори са проблемима деиндустријализације – одливом капитала ка вишим платама и мање повољном инвестиционом климом – Пољска гради нову економију. Истраживање KPMG-а спроведено у сарадњи са Немачким удружењем источних предузећа открило је да 51 одсто немачких компанија које разматрају пресељење производње у Централну и Источну Европу наводе Пољску као своју преферирану локацију. Румунија следи са 43 одсто, а Украјина са 41 одсто. За немачка мала и средња предузећа, одлука је једноставна: када је у питању фабрика на Истоку, то је Пољска. Ово је глас за стабилност, инфраструктуру и квалификоване раднике.

Па ипак: 22 одсто немачких компанија планира такво пресељење у наредној години, а 56 одсто у року од пет година. Ово више није нишна стратегија – постаје норма. Кумулативни ефекти ових промена ће значајније утицати на Немачку и Западну Европу него што сугеришу тренутне политичке дебате. Не кроз шок, већ кроз постепени технолошки и производни пад.

Мана: Изазов прекограничне сложености

Немачке компаније које улажу у Пољску или сарађују са пољским подружницама суочавају се са новим нивоом административне сложености који се често потцењује. Пољске пореске власти су значајно интензивирале своје ревизорске активности у последњих пет година. Између 2019. и 2024. године откривено је преко 45 милијарди злота – приближно 10,5 милијарди евра – у пореским прекршајима, од чега је 27,5 милијарди злота откривено током царинских и пореских ревизија, а 18 милијарди злота током стандардних пореских ревизија. Просечан порески прекршај по ревизији износио је преко милион злота. Са стопом ефикасности од 98 процената за пореске ревизије и 94 процента за царинске и пореске ревизије, педантна усаглашеност није опционална за компаније.

Поред тога, ту су и захтеви за трансферне цене. Немачке и пољске пореске власти прате смернице ОЕЦД-а, али се њихова практична примена разликује. Немачке компаније са пољским подружницама морају да воде документацију којом се доказује усклађеност са „принципом ван дохвата руке“ – то јест, да су све цене између компанија у групи по тржишним стопама. Прагови су ниски: За услуге, захтев за документацијом у Пољској почиње са трансакцијама које прелазе два милиона злота. За робу или финансијске трансакције, праг је десет милиона злота. Сама документација мора бити поднета до 31. октобра сваке године, а извештај властима до 30. новембра.

Немачко-пољска производна компанија са одвојеним рачуноводством у Варшави стога мора истовремено да испуни следеће захтеве: (1) Двојно књиговодство у складу са немачким трговачким закоником (HGB) и пољским пореским закоником; (2) Двојно књиговодство у складу са пољским законом; (3) Документација о трансферним ценама у складу са смерницама OECD-а на локалном језику; (4) Исправно обрачунавање додате вредности од стране сталне пословне јединице; (5) Усклађеност са царинским инспекцијама на немачко-пољској граници; (6) Обавезе извештавања према BEPS и CRS (Заједнички стандард извештавања); (7) Верификација ланаца снабдевања према захтевима дужне пажње Закона о дужној пажњи у ланцу снабдевања (LkSG). Грешка у било којој од ових категорија може довести до значајних казни – не само кроз заостале порезе, већ и кроз новчане казне до 720 дневних стопа по прекршају у Пољској.

Стратешки закључак: Нова Европа добија облик

Раст Пољске није циклична појава. То је манифестација структурне реорганизације европске економије. Деведесетих година прошлог века, континент је прихватио глобализацију – премештање производа у Кину, логистику „тачно на време“, специјализацију за услуге високе вредности на Западу. Ова архитектура се распала. Ланци снабдевања су поремећени, геополитичка несигурност је ендемска, а енергетска реалност се променила. Оно што се појављује је регионализовани, евроцентрични производни систем, где Пољска делује као ослонац између богатијег Запада и несигурних, фрагментираних тржишта југоисточне Европе и Русије.

За немачки и западноевропски капитал, ово је и претња и прилика. Претња зато што се дуга индустријска традиција Немачке постепено обезвређује како се фабрике селе на исток, а квалификовани радници прате запад. Прилика зато што ово реструктурирање не мора бити супротно немачким интересима – може се искористити за модернизацију, за пресељење производње са ниском маржом на локације са бољим структурама трошкова и за концентрацију немачких капацитета на индустрије са већом вредношћу и дизајном.

Фолксваген не бира Пољску зато што је Немачка деиндустријализована, већ зато што логика модерне производње налаже да се производња великих количина стандардизованих електричних комбија мора одвијати на географски диверзификованим локацијама. Рајнметал не бира Пољску зато што је немачка одбрамбена индустрија слаба, већ зато што европска одбрана мора бити децентрализована. Мајкрософт не бира Пољску зато што Немачка није дигитална, већ зато што њена инфраструктура дата центара мора бити распоређена по континентима.

Прави ризик лежи у Западној Европи – у Немачкој, Француској и земљама Бенелукса – које игноришу или активно ометају ову промену. Економска разлика између еврозоне и Пољске ће се погоршати ако западноевропске земље прибегну протекционистичкој или фискалној политици по принципу „осиромашан си сусед“. Пољска је прихватила геополитичку реалност; питање је да ли ће Запад учинити исто.

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде wolfenstein@xpert.digital:или ме једноставно позовите на +49 7348 4088 965. Моја имејл адреса је

Радујем се нашем заједничком пројекту.

☑️ Подршка малим и средњим предузећима у стратегији, консултацијама, планирању и имплементацији

☑️ Креирање или реорганизација дигиталне стратегије и дигитализације

☑️ Проширење и оптимизација међународних продајних процеса

☑️ Глобалне и дигиталне B2B платформе за трговање

☑️ Пионирски развој пословања / Маркетинг / Односи с јавношћу / Сајмови

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде: