Финансијски савети од робо-саветника се не препоручују – Слика: KPDMedia|Shutterstock.com

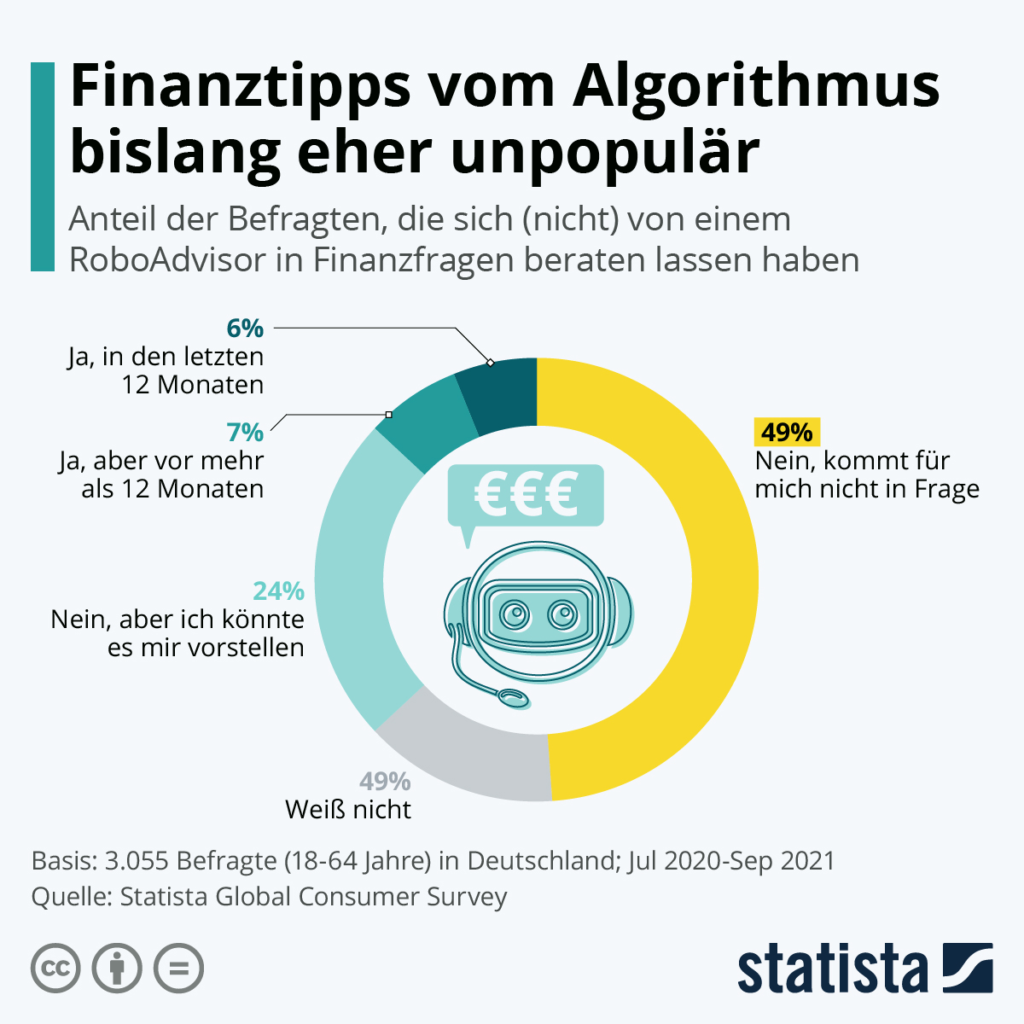

Тринаест процената анкетираних у Немачкој (3.055 испитаника старости од 18 до 64 године) користило је финансијског робо-саветника – међутим, само нешто мање од половине њих у последњих дванаест месеци. Ово указује на то да су дигитални инвестициони савети и управљање портфолиом засновани на алгоритмима прилично непопуларни у Немачкој.

У вези са овим:

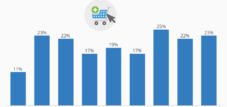

Ситуација је другачија у земљама попут Индије, Кине и Русије (свака са преко 30 процената). Али и на немачком тржишту и даље постоји простор за раст, као што графикон показује: сваки четврти испитаник може да замисли коришћење робо-саветника за финансијске савете у будућности. Аналитичари такође очекују позитиван развој догађаја. Очекују да ће обим инвестиција аутоматизованих онлајн портфолија порасти на око 35 милијарди евра до 2025. године. Међутим, лични контакт је неопходан. Комбинација личних савета и вођења са алгоритмима је кључна.

Финансијски савети од алгоритма?

Финансијски савети алгоритама су до сада били прилично непопуларни – Слика: Statista

Дигиталне финансијске услуге са робо-саветником

Финтек софтвер, модерно дигитално глобално пословање и анализа тржишта, апликације за онлајн трговање акцијама и помоћ при инвестирању, дизајн концепта робо-саветника – Слика: Јожеф Багота|Shutterstock.com

Робо-саветници су врста дигиталног финансијског саветника који нуди финансијске савете или управљање инвестицијама уз умерену до минималну људску интервенцију. Они пружају дигиталне финансијске савете засноване на математичким правилима или алгоритмима. Ове алгоритме развијају финансијски саветници, инвестициони менаџери и научници података, а програмери их кодирају у софтвер. Ове алгоритме извршава софтвер и не захтевају људског саветника да би пружио финансијски савет клијенту.

Софтвер користи своје алгоритме за аутоматску алокацију, управљање и оптимизацију имовине клијената, било за краткорочне или дугорочне инвестиције. Робо-саветници су категорисани према степену персонализације, дискреције, укључености и људске интеракције.

Постоји преко 100 робо-саветодавних услуга. Робо-саветовање у управљању богатством сматра се прекретницом за оно што су некада биле ексклузивне услуге управљања богатством, јер се нуди широј публици по нижој цени од традиционалних људских савета. Робо-саветници обично распоређују имовину клијента на основу преференција ризика и жељеног циљног приноса. Иако су робо-саветници способни да инвестирају имовину клијента у многе инвестиционе производе као што су акције, обвезнице, фјучерси, роба и некретнине, средства се најчешће улажу у ETF портфолије. Клијенти могу бирати између понуда са пасивним техникама расподеле имовине или активним стиловима управљања богатством.

Иако су робо-саветници најраспрострањенији у Сједињеним Државама, они постоје и у Европи, Аустралији, Индији, Канади и Азији. Први робо-саветници представљени су 2008. године током финансијске кризе. Године 2010, тридесетогодишњи предузетник Џон Стајн покренуо је компанију Betterment, а робо-саветници су стекли популарност. Први робо-саветници коришћени су као онлајн интерфејс за финансијске менаџере за управљање и балансирање имовине клијената. Технологија робо-саветника није била нова у овој области, јер су ову врсту софтвера користили финансијски саветници и менаџери од почетка 2000-их. Међутим, 2008. године су постали доступни широј јавности, којој је било очајнички потребно самостално управљање својим богатством. До краја 2015. године, робо-саветници из скоро 100 компанија широм света управљали су имовином клијената у вредности од 60 милијарди долара, а процене су да ће ова бројка достићи 2 билиона долара до краја 2020. године. У јуну 2016. године, робо-саветник Wealthfront најавио је партнерство са државним трезором Неваде како би понудио план штедње за факултет 529.

Године 2015, компанија 8 Securities са седиштем у Хонг Конгу покренула је један од првих азијских робо-саветника у Јапану, а затим је 2016. године уследила компанија Money Design Co. под брендом THEO и WealthNavi. Године 2017, компанија StashAway са седиштем у Сингапуру добила је лиценцу за услуге на тржишту капитала од Монетарне управе Сингапура. У мају 2020. године, Webull је добио одобрење SEC-а за покретање робо-саветника.

Робо-саветник се може дефинисати као „самостална услуга управљања богатством која нуди аутоматизоване инвестиционе савете по ниској цени и са ниским минималним износима инвестиција, користећи алгоритме за управљање портфолијом“. Неки робо-саветници укључују одређени степен људске интервенције и надзора. Робо-саветовање се такође назива дигиталним саветовањем.

Правно гледано, термин „финансијски саветник“ примењује се на било коју институцију која пружа савете о хартијама од вредности. Већина робо-саветничких услуга, међутим, ограничава се на управљање портфолијом (тј. расподелу инвестиција у различите класе имовине), без обрађивања тема као што су планирање имовине и пензије и управљање новчаним токовима, што такође спада под кишобран финансијског планирања.

Други називи за ове компаније финансијске технологије су „аутоматизовани инвестициони саветник“, „аутоматизовано управљање инвестицијама“, „онлајн инвестициони саветник“ и „дигитални инвестициони саветник“.

Алати које робо-саветници користе за управљање портфолијима клијената мало се разликују од софтвера за управљање портфолијима који се већ широко користи у индустрији. Главна разлика лежи у дистрибутивном каналу. Донедавно, управљање портфолијима су готово искључиво обављали људски саветници и продавало се као део пакета са другим услугама. Сада потрошачи имају директан приступ алатима за управљање портфолијима, баш као што им је појава интернета омогућила приступ брокерским фирмама попут Чарлса Шваба и услугама трговања акцијама. Робо-саветници се упуштају у новије пословне области, као што су одлуке о штедњи потрошача на мало и планирање пензионисања и акумулације.

Портфолији које нуде робо-саветници су обично берзански фондови (ETF-ови). Међутим, неки нуде и чисто акцијске портфолије.

Због трошкова аквизиције клијената и временских ограничења са којима се суочавају традиционални саветници, многи инвеститори средње класе у САД су или недовољно саветовани или нису у могућности да приступе услугама управљања портфолијом због минималних захтева за инвестиционом имовином. Просечан финансијски планер има минималну инвестицију од 50.000 долара, док минимални износи инвестиција за робо-саветнике у Сједињеним Државама почињу од 500 долара, а у Уједињеном Краљевству од 1 фунте. Поред нижих минималних износа инвестиционе имовине у поређењу са традиционалним људским саветницима, робо-саветници наплаћују накнаде у распону од 0,2% до 1,0% имовине под управљањем, док традиционални финансијски планери наплаћују просечне накнаде од 1,35% имовине под управљањем, према истраживању које је спровео AdvisoryHQ News.

Трошкови робо-саветника у Немачкој могу се поделити на трошкове управљања имовином, тј. саме робо-услуге, и – у случају робо-саветника заснованих на фондовима – текуће трошкове за фондове.

Према студији коју је спровела Фондација Варентест у августу 2018. године, укупни трошкови за моделног инвеститора износе приближно 0,6 процената од инвестиционе суме годишње код најјефтинијих провајдера. Најскупљи робо-саветник у тесту чак кошта 1,87 процената годишње. Поређења ради, уравнотежени мешовити фондови коштају у просеку 1,92 процента годишње, према подацима Фондације Варентест. Само услуга робо-саветника кошта између 0,39 и 1,2 процената од инвестиционе суме годишње и обично укључује и накнаде за старатељство и ребалансирање портфолија.

Текући трошкови фонда зависе првенствено од врсте фондова које робо-саветници користе за улагања. ETF-ови су знатно јефтинији од активно управљаних фондова.

У Сједињеним Државама, робо-саветници морају бити регистровани инвестициони саветници које регулише Комисија за хартије од вредности; у Уједињеном Краљевству их регулише Управа за финансијско понашање.

У Аустралији, робо-саветници управљају клијентским средствима путем структуре Управљаног дискреционог рачуна (MDA).

У Немачкој се прави разлика између посредника у финансијским инвестицијама и менаџера имовине. Већина робо-саветника послује као посредници у финансијским инвестицијама у складу са чланом 34ф немачког Закона о регулисању трговине (GewO). Није им дозвољено да ребалансирају портфолије клијената без сагласности клијента. Строжији члан 34х немачког Закона о регулисању трговине (GewO) регулише финансијско инвестиционо саветовање засновано на накнади. Робо-саветницима са овим овлашћењем није дозвољено да буду везани за појединачне добављаче и не смеју прихватати провизије или друге погодности од добављача производа или банака. Неки добављачи су регулисани менаџери имовине и испуњавају строже захтеве члана 32 немачког Закона о банкарству (KWG). Њима је дозвољено да директно спроводе инвестиционе одлуке без захтева клијента или потребе за добијањем претходне сагласности.

Лансирање првог робо-саветника са компанијом Betterment

Бетермент је америчка компанија за финансијско саветовање која нуди робо-саветовање и услуге управљања готовином.

Компанија је са седиштем у Њујорку, регистрована је код Комисије за хартије од вредности и берзе и члан је Регулаторног тела финансијске индустрије. Регистровани је инвестициони саветник и брокер-дилер.

Основна услуга компаније је аутоматизовано циљано инвестирање, које управља портфолијом пасивних, индексних фондова акција и обвезница. Нуди опорезиве и порески повлашћене инвестиционе рачуне, укључујући традиционалне и Рот рачуне за индивидуалне пензионе планове (IRA). У скорије време, Betterment је такође понудио финансијске саветнике, као и текуће и штедне рачуне, као додатне услуге.

У априлу 2021. године, Betterment је имао 29 милијарди долара имовине под управљањем и преко 650.000 корисничких рачуна.

Компанију Бетермент основали су 2008. године у Њујорку Џон Стајн, дипломирани пословни менаџер на Колумбија бизнис школи, и Илај Броверман, адвокат са Правног факултета Универзитета у Њујорку. Стајн и његов цимер Шон Овен, софтверски инжењер у Гуглу, почели су да граде почетну онлајн платформу Бетермента 2008. године. Користили су Јава апликацију и МиСКЛ базу података која ради на Апачи Томкет серверима са фронт-енд дизајном заснованим на Адобе Флешу и Флексу. Почетне прототипове дизајнирала је Стајнова тадашња девојка, Полина Хентов. Препознајући регулаторни терет повезан са оснивањем финансијске компаније, Стајн је 2008. године започео преговоре како би као суоснивача довео Илаја Бровермана, адвоката за хартије од вредности кога је упознао кроз редовне покер игре.

Броверман и Штајн су били спремни да нуде финансијске савете онлајн као инвестициони саветници регистровани код SEC-а и одлучили су да понуде и брокерско-дилерске услуге како би саветовали клијенте. Бетермент је ангажовао Рајана О'Саливана, серијског предузетника, да изгради Бетерментов брокерско-дилерски посао.

Од 2008. до 2010. године, оснивачки тим је даље развијао платформу све до њеног лансирања на тржиште. Бетермент је добио одобрење FINRA за чланство. Године 2009, Ентони Шраут, бивши Штајнов колега, придружио се Бетерменту као главни директор производа, а Овена је заменио Киран Кешав из Центра за рачунарску биологију на Универзитету Колумбија. О'Саливан је поднео оставку на место председника 2010. године.

Компанија Betterment, LLC је основана у Делаверу 7. априла 2009. године. Матична компанија Betterment LLC и Betterment Securities, Betterment Holdings, Inc., основана је у Делаверу 29. јануара 2008. године.

Компанија је представљена на TechCrunch Disrupt New York у јуну 2010. године и освојила је награду „Највећи њујоршки дисруптор“. У року од 24 сата, Betterment је стекао скоро 400 почетних купаца и започео разговоре са својим првим инвеститорима.

У децембру 2010. године, компанија Betterment је добила финансирање серије А од компаније Bessemer Venture Partners. У октобру 2012. године, компанија Menlo Ventures је, заједно са Bessemer Venture Partners и Anthemis Group, обезбедила финансирање серије Б. До 2012. године, компанија је покренула понуду производа као што су IRA, аутоматски депозити, аутоматско ребалансирање и циљани инвестициони савети.

Снимак екрана веб странице Betterment.com из 2010. године – Слика: Betterment.com

Пиши ми

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital је центар за индустрију фокусиран на дигитализацију, машинство, логистику/интралогистику и фотонапонске системе.

Са нашим решењем за развој пословања од 360°, пружамо подршку реномираним компанијама, од нових пословања до постпродајних услуга.

Тржишна интелигенција, маркетиншки маркетинг, маркетиншка аутоматизација, развој садржаја, односи с јавношћу, мејлинг кампање, персонализоване друштвене мреже и неговање потенцијалних клијената су део наших дигиталних алата.

Више информација можете пронаћи на: www.xpert.digital – www.xpert.solar – www.xpert.plus

Останите у контакту