Према извештају, у индустрији финансијских услуга је у току нова револуција. Међутим, блокчејн није нови „револуционар“, већ вештачка интелигенција, велики подаци и Интернет ствари.

Ко не зна PayPal, Alipay, WeChat Pay, Venmo и многе друге? Стога, поред блокчејн криптовалута, посебну пажњу посвећујемо и финтех технологији.

+++ Финтех у Немачкој +++ Финтех компаније добијају на значају +++ Финтех је велики у Кини, не у Јапану +++ Мобилна плаћања – ово ће бити нешто +++ Немачки скептицизам кочи мобилна плаћања +++ Мобилно плаћање још не функционише у Немачкој +++ Паметна плаћања +++ Паметни телефони су спремни, тржишта мање +++ Овде можете плаћати помоћу Google Pay-а +++ Потрошачи све више новца пребацују дигитално +++ Немци најмање верују онлајн банкарству +++

Финтех, или финансијска технологија, је заједнички термин за технологије везане за индустрију финансијских услуга. Фокус овде је на модерним технологијама које користе небанкарске институције или пружаоци услуга слични банкама за нуђење финансијских услуга. То су често младе компаније или стартапови који покушавају да послују без банкарске лиценце и обезбеде тржишни удео од већ постојећих конкурената. Ово омогућава потрошачима да самосталније улажу новац, узимају кредите, врше плаћања или траже финансијске савете онлајн, без ослањања на традиционалне банке.

Ове технологије се првенствено користе у електронској трговини и мобилним апликацијама. Мобилно плаћање обухвата све облике мобилног безготовинског плаћања.

Напредак у електронској индустрији и све већа распрострањеност мобилних уређаја са интернет конекцијом, као што су паметни телефони, лаптопови и таблети, покрећу раст финтех тржишта. Ови технолошки напредци довели су до трансформације, посебно у банкарском сектору, од традиционалног до модерног онлајн банкарства. Само у Немачкој је 2013. године било приближно 54,3 милиона онлајн текућих рачуна. Анкете указују на све већу спремност за коришћење онлајн банкарства. Штавише, апликације за мобилно плаћање као што су PayPal и Bitcoin уживају све већу популарност.

Финтех у Немачкој

Финтех је термин изведен од речи „финансијски“ и „технолошки“. Обухвата компаније специјализоване за нове технологије и веб услуге везане за финансијске услуге, као што су системи мобилног плаћања, платформе за онлајн плаћање и веб странице за групно финансирање. Стратешка консултантска кућа LSP Digital је 2015. године избројала 139 финтех компанија са седиштем у Немачкој, од којих се 49 налазило у Берлину. Финтех је тако већ стигао у немачки пословни свет. Међутим, према истраживању Statista-е, већина просечних потрошача није упозната са овим термином.

ФинТех компаније добијају на значају

„ФинТех“ је модна реч која се често користи у швајцарској финансијској индустрији – и то с правом, као што показује Глобални извештај о финТех-у за 2017. годину који је прошле недеље објавио PwC. Према извештају, успостављени пружаоци финансијских услуга у Швајцарској се све више фокусирају на младе онлајн компаније и дају предност сарадњи у односу на конкуренцију: 59% анкетираних финансијских компанија већ сарађује са финТех компанијама, а 82% има за циљ да ојача таква партнерства у наредне три до пет година.

Такође намеравају да користе технологију која се сматра будућношћу финансијских токова, на којој је, између осталог, заснована криптовалута Биткоин: блокчејн. 75 одсто пружалаца финансијских услуга планира да уведе такве апликације у наредне три године. Ово представља значајан помак у швајцарском финансијском сектору, као што потврђује др Данијел Димерс из PwC Strategy& Switzerland: „Јасно је да ће трендови у наредних пет до десет година довести до поремећаја у свим областима сектора финансијских услуга, укључујући швајцарско приватно банкарство и управљање богатством. Блокчејн прелази из рекламе у стварност. Континуирана сарадња између швајцарских компанија и финтех компанија је кључ будућег успеха.“

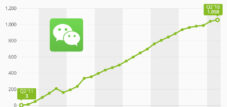

ФинТех велики у Кини, не у Јапану

35 одсто одраслих корисника интернета у Немачкој користи финтех услуге. Ово је према недавно објављеном индексу усвајања финтеха за 2017. годину компаније EY. Ове услуге укључују понуде у областима трансфера новца и плаћања, финансијског планирања, штедње и инвестиција, кредита и осигурања. финтех је знатно популарнији у Кини, са стопом усвајања од 69 одсто. Насупрот томе, високотехнолошка нација Јапан је резервисанија, са само 13 одсто дигитално активног становништва које користи финтех.

Мобилна плаћања – ово ће бити нешто!

Мобилно плаћање значи плаћање без готовине, на пример паметним телефоном или чак паметним сатом. То је метод плаћања који стално добија на значају; предвиђа се скоро 664 милиона корисника широм света за 2021. годину. Наша инфографика, креирана у сарадњи са Concardis-ом , представља тему и показује како Apple постепено осваја глобално тржиште својим иновативним решењем „Apple Pay“.

Немачки скептицизам успорава мобилна плаћања

Немци су везани за готовину. Док земље попут Шведске и Велике Британије брзо удаљавају се од физичког новца, кованице и новчанице и даље чине преко 50 процената малопродаје у Немачкој, према студији EHI. Ипак, предузећа се припремају за будућност: две трећине великих трговаца у Немачкој планирају да понуде бесконтактно плаћање до краја године – укључујући Aldi и Lidl.

Сада потрошачи само треба да се укључе. Према истраживању компаније Statista, већина је и даље скептична. Али најмање 46 одсто одраслих у Немачкој је отворено за мобилно плаћање. Аналитичари компаније Statista предвиђају да ће број корисника порасти на 6,1 милион у наредних пет година.

Међутим, неколико ствари тек треба да се деси. Тренутно, ни Apple Pay, ни Android Pay, ни Samsung Pay нису доступни у овој земљи. Гласине сугеришу да би сва три могла бити доступна ове године. Увођење мобилног плаћања неће пропасти због недостатка потрошача са потребним хардвером. Истраживачи тржишта у IHS Markit-у предвиђају да ће до краја 2017. године широм света бити 3,4 милијарде компатибилних паметних телефона.

Мобилно плаћање још није доступно у Немачкој

Према подацима компаније Statista Digital Market Outlook, око 2,2 милиона људи у Немачкој ће ове године користити мобилно плаћање на продајним местима. То укључује плаћања путем мобилних новчаника, трансакције засноване на апликацијама са одговарајућим терминалом за плаћање трговаца, као и плаћања заснована на NFC-у, QR коду или Bluetooth-у. Међутим, чак и они који користе такве услуге то чине прилично опрезно, што доказује низак просечан обим трансакција од нешто више од 80 евра по кориснику. Ситуација је сасвим другачија у земљама попут САД (1.838 евра по кориснику) или Велике Британије (1.683 евра по кориснику).

Паметно плаћање

Плаћање у продавници на углу такође постаје све дигиталније. То показује недавно спроведена студија ревизорске и консултантске фирме Делоит о понашању плаћања у малопродајном сектору. Према студији, док већина швајцарских купаца и даље преферира плаћање картицама или готовином када купује у физичким продавницама, 17% је већ користило своје паметне телефоне за плаћања, а студија очекује да ће се ова бројка скоро удвостручити у наредних дванаест месеци. Као и код многих дигиталних технологија, млађа генерација између 16 и 29 година је знатно активнија у том погледу (25%) од старијих генерација (11% међу 50 и 69 година).

27 одсто швајцарских корисника мобилног плаћања користи само апликацију одговарајућег продавца када купује у продавницама, али већина користи и системе плаћања трећих страна. Овде домаћи провајдер TWINT јасно предњачи са 40 одсто корисника трећих страна, испред апликација компанија Apple (33 одсто) и Samsung (17 одсто).

Паметни телефони су мање спремни да преузму тржишта

Ни Apple Pay, ни Samsung Pay, ни Android Pay тренутно нису доступни у Немачкој. Међутим, Немци нису једини у недостатку опција за мобилно плаћање, као што показује анализа IHS Markit-а . Apple-ов систем за мобилно плаћање тренутно је доступан само на 15 међународних тржишта – а ситуација је слична и за његове конкуренте. Инфраструктура је већ успостављена на страни потрошача. До краја 2017. године очекивало се да ће 3,4 милијарде паметних телефона широм света бити компатибилно са једним од три главна провајдера плаћања.

Овде можете платити помоћу Google Pay-а

Google Pay је сада доступан у Немачкој. Међу трговцима који учествују у програму су Adidas, Lidl Süd и Media Markt. Потрошачи могу Google Pay свуда где је приказан одговарајући симбол. Услуга мобилног плаћања сада је доступна у 19 земаља и региона широм света. Поређења ради, Apple Pay је тренутно доступан у 27 земаља и региона – укључујући мале територије као што су Каналска острва и Сан Марино.

Потрошачи све више новца пребацују дигитално

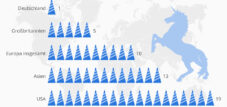

Глобални обим трансакција дигиталних плаћања достићи ће 4,6 билиона америчких долара у 2021. години, према новом извештају Statista Fintech за 2017. годину. Ово укључује сва онлајн плаћања која покрећу потрошачи за производе и услуге, мобилна плаћања на продајном месту путем апликација за паметне телефоне и прекограничне peer-to-peer трансфере између приватних корисника. Већина овог дигитално премештеног новца биће у Кини (1,5 билиона америчких долара) и САД (1,2 билиона америчких долара). Аналитичари процењују обим трансакција за Немачку на 153 милијарде америчких долара.

Немци најмање верују онлајн банкарству

Немци нису баш поверљиви – барем када је реч о дигиталним технологијама. Посебно се плаше ризика повезаних са онлајн банкарством. Скоро три четвртине испитаника у студији tns-Infratest сматра да је обављање финансијских трансакција путем интернета опасно. Такође су опрезни када је у питању куповина преко интернета: само нешто више од 40 процената сматра да наручивање робе путем интернета представља мали или никакав ризик.

Останите у контакту