Недовољно цењена немачка суперсила: Паметна фабрика – Зашто су наше фабрике најбоља лансирна рампа за будућност вештачке интелигенције – Слика: Xpert.Digital

Калифорнија - Немачка: Технолошки гигант против индустријског гиганта – Ко ће заиста победити у трци за будућност?

Како индустријске фондације одређују доминацију у дигиталном добу – упоредна анализа Немачке и Калифорније

### Ахилова пета Силицијумске долине: Зашто технолошки гиганти изненада имају проблем који Немачка може да реши ### Индустријско срце Немачке као рафинерија података: Скривена стратегија за наш опстанак у технолошкој трци ###

Дигитална економија — информационе технологије (ИТ), услуге у облаку и вештачка интелигенција (ВИ) — фундаментално зависи од робусне физичке, производне индустријске базе за стварање вредности и монетизацију. Упоређујемо економске моделе Немачке, коју карактерише снажан индустријски сектор, и Калифорније, чију економију покреће доминантан технолошки сектор. Наш чланак потврђује стратешки значај индустријске основе, али нијансира почетну претпоставку о једностраној зависности и уместо тога развија модел дубоке симбиозе у којем оба сектора имају користи од и међусобно су зависна.

Квантитативне економске структуре оба региона су потврђене: Немачка се ослања на производни сектор који доприноси око 18,2% номиналној бруто додатој вредности, док технолошки сектор Калифорније чини 17–19% бруто домаћег производа (БДП), са знатно мањим традиционалним производним сектором од око 11%. Кључни налаз, међутим, је деконструкција калифорнијског „технолошког сектора“, која открива да значајан део његове додате вредности и запослености потиче од високотехнолошке производње, посебно у полупроводницима, рачунарском хардверу и биомедицинском инжењерству. Поређење је стога мање поређење „индустрије наспрам ИТ-а“, а више поређење „традиционалне тешке индустрије наспрам напредне високотехнолошке индустрије“.

Овај чланак идентификује стратешке слабости у оба модела. Ахилова пета Немачке је акутни и све већи недостатак квалификованих ИТ стручњака, за који се предвиђа да ће порасти на преко 660.000 непопуњених позиција до 2040. године. Овај недостатак људског капитала представља највећу препреку проглашеном брзом сустизању у дигиталној сфери. Овоме се додаје релативно заостајање у инвестицијама ризичног капитала. Калифорнија се, с друге стране, суочава са огромним изазовима са својом физичком инфраструктуром. Експоненцијално растуће потребе за енергијом и водом хиперскалних и вештачких дата центара сударају се са већ напрегнутом мрежом снабдевања и амбициозним климатским прописима, стварајући ризик од уских грла и „насукане имовине“.

Централни стратешки закључак је да Немачка и Европска унија (ЕУ) поседују јединствену, али неискоришћену, предност. Њихова густа, високо специјализована индустријска база није само тржиште за дигиталне услуге, већ стратешка предност – „рафинерија података“ и „лабораторија проблема“ непроцењиве вредности. Она пружа идеалну основу за развој сопствених, специфичних вештачких решења која могу надмашити генеричке апликације и представљати нову, високопрофитабилну дигиталну извозну робу.

Да би се овај потенцијал остварио, потребна је агресивна, јединствена и добро финансирана стратегија. Препоруке се фокусирају на три кључне области:

- Завршетак јединственог дигиталног тржишта: Радикално уклањање преосталих националних баријера како би се европским дигиталним компанијама омогућило да се прошире на домаћем тржишту од 440 милиона потрошача.

- Офанзива људског капитала: Масовни, координисани „Пакт о дигиталним вештинама“ на нивоу ЕУ за преквалификацију, даље образовање и запошљавање ИТ стручњака како би се превазишла најкритичнија препрека расту.

- Промовисање индустријско-дигиталних екосистема: Циљана употреба политичких инструмената као што је Закон ЕУ о чиповима за финансирање дубоке интеграције између индустријских гиганата и стартапова у области вештачке интелигенције, чиме се убрзава развој „Индустријско-дигиталних шампиона“.

На крају крајева, питање да ли фабрика може да опстане без облака неће одредити будућу економску доминацију, већ која економија најефикасније управља симбиозом између физичке производње и дигиталне интелигенције. За Европу, прилика лежи у схватању своје индустријске снаге не као реликта прошлости, већ као сидра и лансирне даске за дигиталну будућност.

У вези са овим:

Симбиотска машина: Деконструкција међузависности физичке производње и дигиталне економије

Претпоставка да је дигитална економија фундаментално зависна од производње утемељена је у традиционалном схватању стварања вредности. Иако овај модел обухвата важан део економске стварности, он не успева да опише сложене, двосмерне односе који дефинишу 21. век. Дубља анализа открива не једнострану зависност, већ симбиотску машину у којој су физички и дигитални свет нераскидиво испреплетени и међусобно се појачавају.

Преиспитивање стварања вредности: Од производње на страни понуде до мрежа на страни потражње

Класична економија, посебно економија понуде, тврди да је производња робе и услуга примарни мотор економског раста. У овом моделу, фабрика ствара вредност производњом опипљивих добара. Понуда ових добара је фундаментална економска активност која генерише потражњу и ствара богатство. Ова парадигма описује стварање вредности у индустријском добу и чини концептуалну основу за тврдњу да је фабрика фундаменталнији економски ентитет од центра података.

Дигитална економија, међутим, функционише по другачијој, комплементарној логици, оној на коју снажно утичу принципи тражње и, посебно, мрежни ефекти. За разлику од линеарног ланца вредности фабрике, вредност дигиталне платформе или услуге експоненцијално расте са бројем њених корисника. Друштвена мрежа са милијарду корисника није само двоструко вреднија од оне са 500 милиона; њена вредност је много пута већа, јер се број потенцијалних веза и интеракција драматично повећава. Овај феномен ствара самопојачавајући циклус: више корисника привлачи више корисника, чинећи платформу вреднијом за све и стварајући изузетно јаке конкурентске предности (тзв. „ровове“). Дигиталне платформе попут Амазона, Гугла или Убера стварају вредност не првенствено кроз власништво над физичким средствима производње, већ кроз оркестрацију мрежа и олакшавање трансакција између различитих група корисника. Овде сама база корисника – страна тражње – постаје највреднија имовина.

Поређење ова два модела открива лажну дихотомију. Најуспешнији економски модели нашег времена су хибридне природе. Дигиталне услуге генеришу своју огромну вредност кроз мрежне ефекте на страни потражње, али им је на крају потребна економија на страни понуде да би процветале. Логика се може пратити корак по корак:

- Почетна теза постулира зависност ИТ-а од индустрије.

- Међутим, анализа платформске економије показује да дигиталне платформе стварају вредност кроз мрежне ефекте наизглед независно од физичке производње, што је у супротности са тези.

- Кључно питање, међутим, јесте: Шта ове платформе пружају? Платформама за електронску трговину попут Амазона потребна је физичка роба за продају. Клауд сервиси попут AWS-а или Microsoft Azure-а захтевају од предузећа – укључујући, а посебно, производне компаније – да захтевају своју рачунарску снагу и капацитет складиштења како би оптимизовали сопствене процесе. Апликацијама вештачке интелигенције потребни су подаци и проблеми из стварног света из индустрије за обуку и генерисање економски релевантне вредности.

Из тога следи да однос није једносмерна улица, већ симбиотски циклус. Физичка економија пружа „шта“ – робу, услуге, податке, проблеме. Дигитална економија пружа веома ефикасно „како“ – тржишта, алгоритме оптимизације, комуникациону инфраструктуру. Вредност се ствара на обе стране: индустрија постаје ефикаснија и иновативнија, док дигитална економија пружа платформе за монетизацију ових добитака од ефикасности и иновација.

Дигитализација индустрије: Симбиотски, а не паразитски однос

Дигитализација више није екстерна услуга коју индустрија само конзумира; она је постала саставни део самог производног процеса. Под заставом „Индустрије 4.0“, физичка производња и дигитална интелигенција се спајају у сајбер-физички систем који фундаментално мења начин на који се ствара вредност.

Интеграција дигиталних технологија као што су вештачка интелигенција, Интернет ствари (IoT) и роботика покреће ефикасност, отпорност и одрживост у производњи. Компаније користе предиктивно одржавање засновано на вештачкој интелигенцији како би предвиделе кварове машина и смањиле време застоја за 15–30%, потенцијално продужавајући век трајања опреме за 20%. Дигиталне услуге омогућавају произвођачима да креирају потпуно нове вредносне предлоге, као што су респонзивни портали за купце са информацијама о ценама и залихама у реалном времену или персонализована искуства куповине која се протежу далеко изван физичког производа.

Научне студије подржавају овај симбиотски однос. Истраживање из Кине открива сложен развој у облику слова U у којем дигитализација у почетку ремети постојеће структуре, али на крају значајно промовише заједничку агломерацију производног и услужног сектора. Ово указује на дубок процес интеграције, а не на једноставан однос купац-добављач. Даља истраживања потврђују да је дигитална економија кључни покретач развоја висококвалитетне производње и убрзава модернизацију индустријских структура.

Ови налази доводе до стратешке репроцене улоге јаке индустријске базе. Она није само потрошач генеричких услуга у облаку од америчких хиперскалера. Уместо тога, она представља јединствен, вредан скуп података и сложених проблема који могу послужити као основа за развој специјализованих, власничких дигиталних и вештачки заснованих решења. Ова решења су одбрањива и глобално конкурентна. Логика која стоји иза овога је убедљива:

- Почетна премиса посматра индустрију као пуког „купца“ који монетизује облак.

- Међутим, истраживања показују да дигитални алати стварају вредност унутар производње.

- Највредније услуге вештачке интелигенције и дигиталне услуге су често оне које су обучене на специфичним, висококвалитетним подацима за решавање сложених проблема специфичних за домен.

- Водеће немачке аутомобилске, машинске и хемијске индустрије генеришу огромне количине јединствених оперативних података и представљају сложене изазове оптимизације.

Сходно томе, ова индустријска база није само тржиште, већ стратешка предност – „рафинерија података“ и „лабораторија за решавање проблема“. Она нуди савршене услове за развој и обуку индустријске вештачке интелигенције која би могла да надмаши генеричка решења. Ово ствара нови ниво високопрофитабилних, извозних дигиталних производа чврсто утемељених у физичкој стручности. Ова перспектива преокреће наратив зависности: највреднија будућност дигиталног сектора може зависити од дубоке интеграције са индустријским сектором, а не само од његовог опслуживања.

Физички захтеви дигиталног света

Идеја „виртуелне“ или „неопипљиве“ економије је погрешно поједностављивање. Дигитални свет је утемељен у дубоко физичкој стварности, са огромном и све већом потражњом за енергијом, водом, земљиштем и критичним сировинама. Центри података, који чине окосницу рачунарства у облаку и вештачке интелигенције, су индустријски објекти огромних размера.

Хиперскалирани дата центри захтевају електрични капацитет од 20 до преко 100 мегавата (MW) - довољно за напајање малог града. Постројења специфична за вештачку интелигенцију, која се ослањају на енергетски интензивне графичке процесоре (GPU), додатно повећавају ову потражњу. Огромне количине воде потребне су за хлађење ових масивних серверских фарми; један велики дата центар може дневно потрошити милионе литара. Изградња и рад ових објеката захтева робусну и високо доступну инфраструктуру: високоперформансне електроенергетске мреже, наменске подстанице, редундантне оптичке мреже и добре транспортне везе. Штавише, сама дигитална економија зависи од физичког ланца снабдевања за свој хардвер, од сервера и мрежних компоненти до критичних микроелектронских градивних блокова. Безбедност ових ланаца снабдевања је нераскидиво повезана са стабилношћу националне одбрамбене индустријске базе (DIB) и приступом критичним минералима.

Тврдња да се центри података могу градити „било где“, док су производни погони везани за сложене факторе локације, показује се као заблуда након детаљнијег испитивања. У ствари, захтеви за локацију за најсавременију дигиталну и индустријску инфраструктуру се приближавају. Корак-по-корак поређење критеријума за хиперскалне центре података и модерне фабрике полупроводника (фабрике) то јасно показује:

- Почетна хипотеза сугерише фундаменталну флексибилност у изградњи дата центара.

- Међутим, анализа избора локација дата центара открива интензиван фокус на доступност масивне, стабилне и све више зелене енергије, приступ води и оптичку повезаност као кључне критеријуме.

- Анализа избора локације за фабрике полупроводника открива готово идентичну листу приоритета: обилне количине енергије и воде, висококвалификовану радну снагу и стабилну инфраструктуру.

Ова конвергенција значи да региони улазе у директну конкуренцију за исте оскудне основне ресурсе – како за проширење својих дигиталних, тако и за напредне индустријске капацитете. Способност региона да испоручи ову инфраструктуру у великим размерама постаје главно уско грло за оба развојна пута. Ово поткопава идеју да су центри података по својој природи флексибилнији у избору локације и истиче важност интегрисане инфраструктуре и индустријских политика.

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде:

Дигитализација сусреће индустрију: Шта разликује немачки и калифорнијски модел

Два титана, два модела: Компаративна економска анализа Немачке и Калифорније

Поређење економских модела Немачке и Калифорније чини емпиријско језгро почетне тезе. Детаљна анализа заснована на подацима потврђује структурне разлике, али такође открива кључне нијансе које доводе у питање преовлађујући наратив „индустрија наспрам ИТ“ и воде до диференцираније стратешке процене.

Макроекономски преглед: Почетна ситуација

На први поглед, макроекономски подаци изгледа да подржавају тезу о две фундаментално различите економске структуре. Немачка, највећа економија у Европи, и Калифорнија, највећа субнационална економија на свету, сличне су величине, али показују различите профиле раста и секторске фокусе.

Немачка

Номинални бруто домаћи производ (БДП) износио је приближно 4,12 билиона евра у 2023. години. Немачка економија је доживела период стагнације у 2023. и 2024. години, са падом прилагођеним ценама од -0,3% и -0,2%, респективно. Овај развој догађаја одражава изазове са којима се суочава високо извозно оријентисана и енергетски интензивна индустријализована нација у глобално неизвесном окружењу.

Калифорнија

Бруто домаћи производ (БДП) Калифорније достигао је приближно 3,9 билиона долара у 2023. години, а пројектовано је да ће достићи 4,1 билион долара у 2024. години. Ово би Калифорнију, када би била независна држава, поставило на четврто или пето место по величини економије на свету. Економију „Златне државе“ у великој мери покреће динамика њеног технолошког сектора.

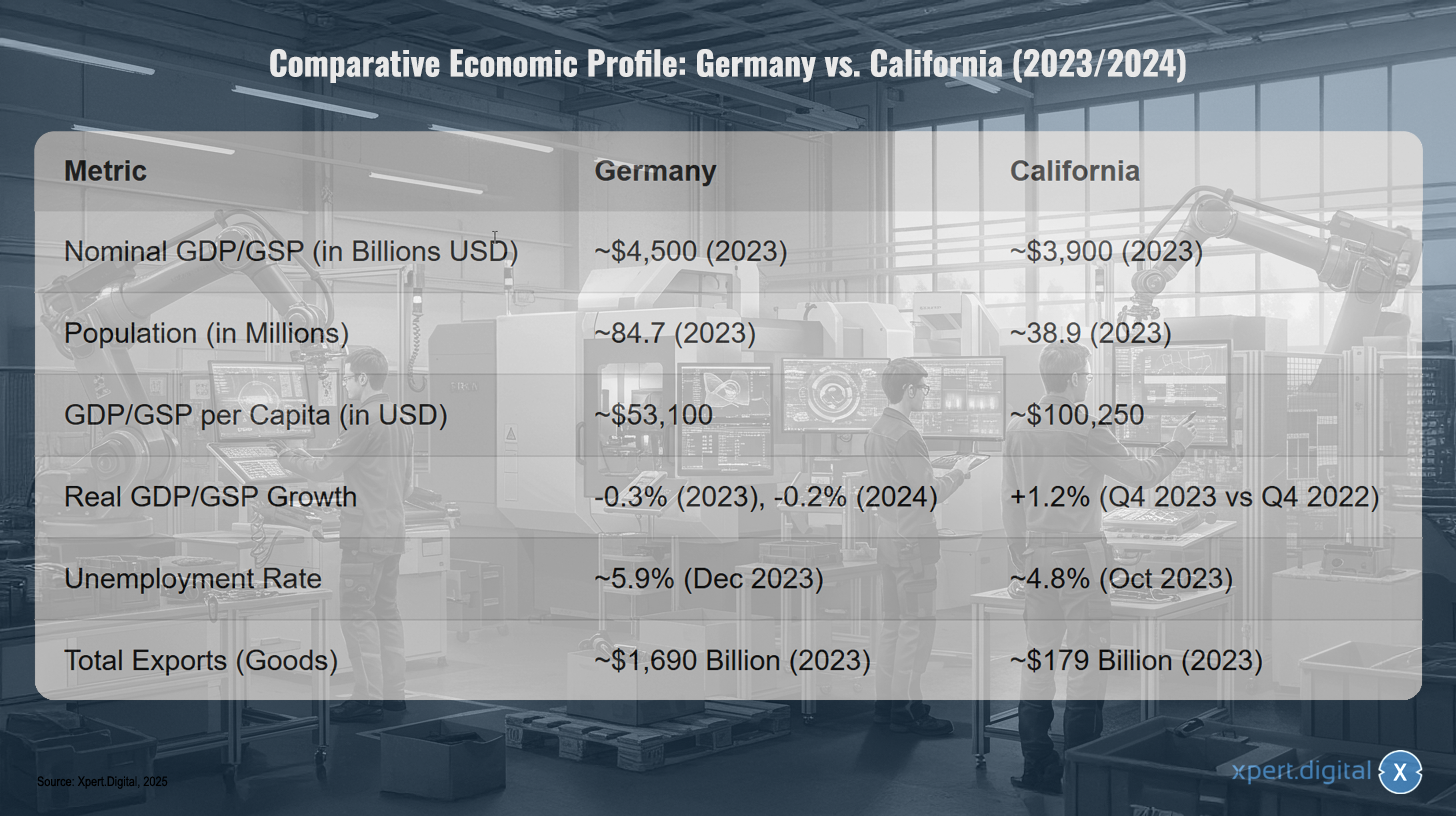

Упоредни економски профил: Немачка наспрам Калифорније (2023/2024)

Упоредни економски профил: Немачка наспрам Калифорније (2023/2024) – Слика: Xpert.Digital

Напомена: Конверзије валута су засноване на просечним девизним курсевима за релевантни период. Подаци служе да илуструју редослед величине.

Упоредни економски профил Немачке и Калифорније за 2023/2024. годину показује да Немачка има номинални бруто домаћи производ (БДП) од приближно 4,5 билиона америчких долара, док је Калифорнија око 3,9 билиона америчких долара. Становништво Немачке је приближно 84,7 милиона, у поређењу са 38,9 милиона становника Калифорније. БДП по глави становника у Немачкој, са приближно 53.100 америчких долара, знатно је нижи него у Калифорнији, где је око 100.250 америчких долара. Реални раст БДП-а у Немачкој је негативан, са -0,3% у 2023. години и пројектованим -0,2% за 2024. годину, док је Калифорнија забележила раст од 1,2% у четвртом кварталу 2023. године у поређењу са четвртим кварталом 2022. године. Стопа незапослености у Немачкој је била приближно 5,9% у децембру 2023. године, док је у Калифорнији била око 4,8% у октобру 2023. године. Што се тиче укупног извоза робе, Немачка је достигла вредност од приближно 1,69 билиона америчких долара, што је знатно више од калифорнијских 179 милијарди америчких долара у 2023. години.

Немачка индустријска сила: Темељ вредности

Снага немачког производног сектора је неоспорна и чини окосницу националне економије. Тврдња да он чини скоро 20% БДП-а у великој мери је потврђена подацима и подвлачи изузетну индустријску дубину земље у односу на глобалне стандарде.

Прецизна анализа података Савезног завода за статистику за 2023. годину даје номинални БДП од 4.121,15 милијарди евра. Номинална бруто додата вредност (БДВ) производног сектора износила је 749,36 милијарди евра у истој години. То резултира уделом БДВ производног сектора у укупном БДП-у од 18,2%. Ова бројка је веома близу броју наведеном у истрази и изузетно је висока у поређењу са другим високо индустријализованим земљама као што су Француска (око 10,6%) или САД (око 17,5%). Други извори указују на удео „индустрије“ од чак 24,2%, што, међутим, обично укључује и секторе као што су снабдевање енергијом и грађевинарство.

Доминација сектора је такође очигледна у апсолутним бројкама: производне компаније су 2024. године оствариле око 2,9 билиона евра прихода. Његовом структуром доминирају четири кључне индустрије: аутомобилски, машински, хемијски и електротехнички сектори. Глобално оперативне корпорације попут Фолксвагена, БАСФ-а и Сименса су водећи примерци ове индустријске снаге. Истовремено, сектор, посебно машинство, у великој мери се састоји од малих и средњих предузећа (МСП), што обезбеђује широку и отпорну индустријску базу. Међутим, недавни економски развоји такође откривају рањивост овог модела: бруто додата вредност прилагођена ценама у производном сектору је благо опала за 0,4% у 2023. години, а значајније за 3,0% у 2024. години, што указује на слабу глобалну потражњу, високе цене енергије и структурне изазове.

У вези са овим:

Калифорнијски технолошки гигант: Деконструкција дигиталне економије

Калифорнијском економијом несумњиво доминира технолошки сектор. Бројке од 17–19% БДП-а наведене у истрази поткрепљују неколико извора. Анализа Калифорнијске привредне коморе показује да је директан допринос технолошког сектора у 2022. години износио 623,4 милијарде долара, или 19% БДП-а; укључујући мултипликативне ефекте, ова бројка расте на скоро 1 билион долара, или 30% економског учинка државе. Други извори наводе директан економски утицај од 542,5 милијарди долара, што је еквивалентно 16,7% економије. Ова огромна финансијска моћ се такође огледа у тржишној капитализацији највећих технолошких компанија у Силицијумској долини, која је достигла рекордних 14,3 билиона долара у фебруару 2024. године.

Истовремено, удео производног сектора у калифорнијској економији процењује се на 11%, што као да потврђује тезу о мање индустријализованој економији у поређењу са Немачком. Међутим, ово једноставно поређење је стратешки обмањујуће, јер превиђа кључну компоненту калифорнијске економије. Анализа састава калифорнијског „технолошког сектора“ доводи до фундаменталне репроцене:

Уобичајено схватање успоставља јасну разлику између Немачке (индустрија) и Калифорније (ИТ/софтвер).

Међутим, детаљан извештај Калифорнијске привредне коморе дели „технолошки сектор“ на осам подсектора. То укључује, како се и очекивало, софтвер, ИТ и забаву, али и „високотехнолошку производњу“ (полупроводници, рачунарски и комуникациони хардвер, биомедицински уређаји) и „аеронаутику и свемир“.

Унутар овог широког технолошког сектора, високотехнолошка производња је највећи подсектор у погледу запослености, са 426.500 радних места. Само индустрије које производе робу у оквиру технолошког сектора доприносе 201,4 милијарде долара калифорнијској ГСП.

Ове чињенице захтевају ревизију првобитног поређења. Значајан део технолошке доминације Калифорније произилази из њене веома напредне индустријске базе. Држава није деиндустријализована; поседује другачију врсту индустрије. Релевантно поређење стога није „индустрија наспрам ИТ-а“, већ „традиционална немачка тешка индустрија наспрам напредне калифорнијске високотехнолошке индустрије“. Ова нијанса је кључна за стратешку процену будуће одрживости оба модела.

Директно поређење ИТ сектора

Директно поређење чисто ИТ и комуникационог (ИКТ) сектора потврђује огромну лидерску позицију Калифорније и истиче обим изазова за Немачку и ЕУ да смање ову разлику.

Немачка

Удео ИКТ сектора у БДП-у процењује се на приближно 4,5% до 4,8%. Пројектовано је да ће укупно немачко ИКТ тржиште достићи обим од 235,8 милијарди евра до 2025. године. Ово наглашава растућу, али и даље релативно малу, улогу ИТ сектора у поређењу са укупном економијом.

Калифорнија

Као што је претходно објашњено, шири технолошки сектор је доминантан, чинећи 17–19%. Чак и када се фокусирамо на ужу дефиницију, као што је сектор „информација“, који првенствено обухвата софтвер, издаваштво и обраду података, овај сектор сам по себи доприноси са 14% калифорнијској БСТ. У односу на одговарајуће економске величине, основни ИТ сектор у Калифорнији је стога око три пута значајнији него у Немачкој.

Ове бројке илуструју да би „брзи процес сустизања“ за Немачку у ИТ сектору, како је постулирано почетном тезом, захтевао огроман напор да се превазиђе постојећи јаз у погледу величине, иновативне снаге и тржишне капитализације.

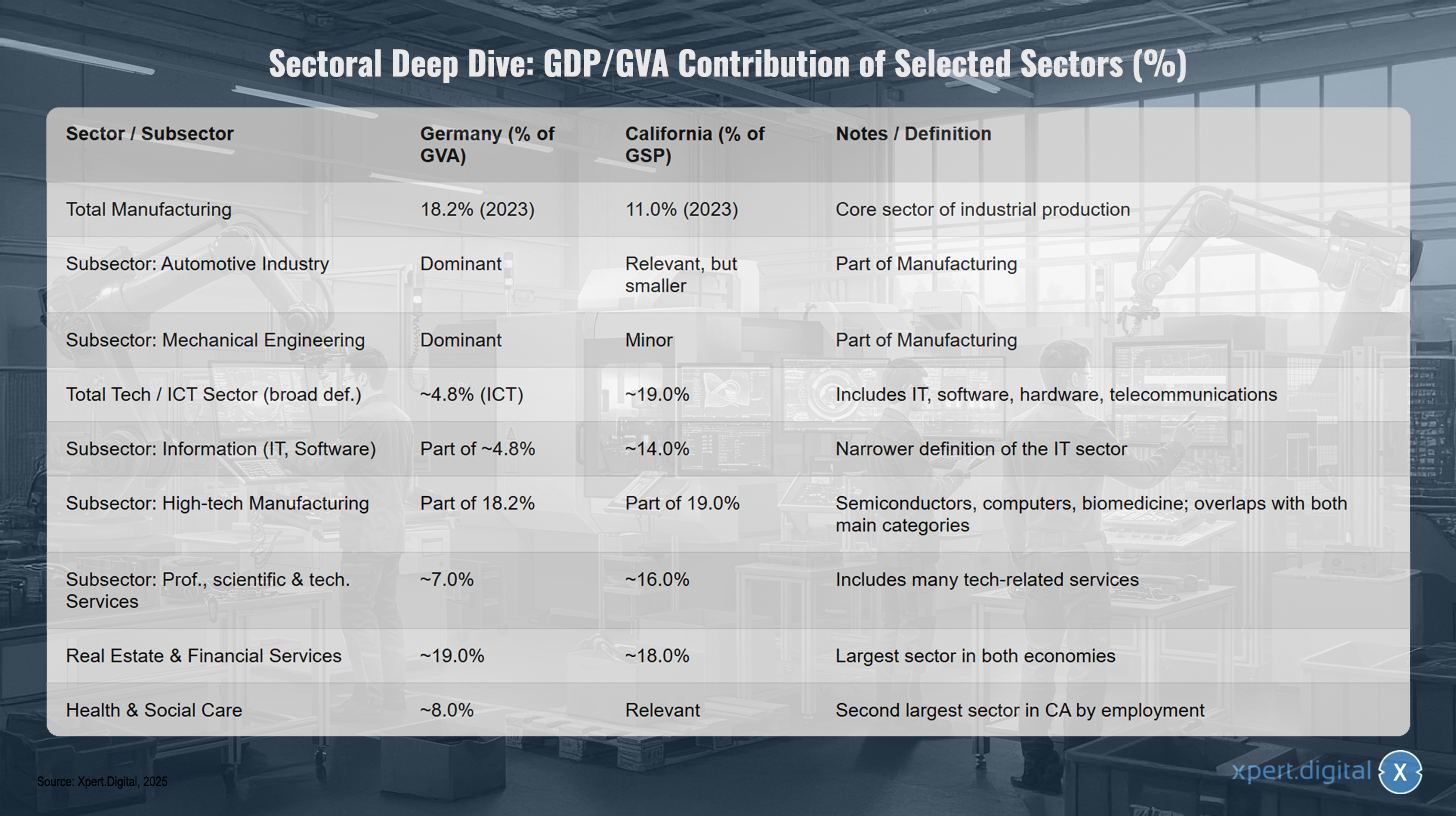

Детаљна секторска анализа: Допринос одабраних сектора БДП-у/БДВ-у (%)

Детаљна секторска анализа: Допринос одабраних сектора БДП-у/БДВ-у (%) – Слика: Xpert.Digital

Секторска анализа показује допринос одабраних сектора бруто домаћем производу (БДП) и бруто додатој вредности (БДВ) у Немачкој и Калифорнији. Производни сектор чини 18,2% (2023) у Немачкој и 11,0% (2023) у Калифорнији, што представља кључни сектор индустријске производње. У оквиру овог сектора, аутомобилска индустрија је доминантна у Немачкој, док је релевантна, али мања у Калифорнији. Машинство је такође доминантно у Немачкој, али мање значајно у Калифорнији. Читав технолошки и ИКТ сектор чини приближно 4,8% (ИКТ) у Немачкој и око 19,0% у Калифорнији, обухватајући ИТ, софтвер, хардвер и телекомуникације. Информациони сектор, који укључује ИТ и софтвер, чини отприлике 14,0% у Калифорнији и део је приближно 4,8% у Немачкој. Високотехнолошка производња, која укључује полупроводнике, рачунаре и биомедицину, део је производног сектора у оба региона. Професионалне, научне и техничке услуге доприносе приближно 7,0% економији у Немачкој и око 16,0% у Калифорнији, обухватајући многе услуге везане за технологију. Некретнине и финансијске услуге су највећи сектор у обе економије, чинећи отприлике 19,0% у Немачкој и око 18,0% у Калифорнији. Здравствене и социјалне услуге представљају приближно 8,0% економије у Немачкој и значајан су, други највећи сектор по запослености у Калифорнији.

Темељи и утврђења: Стратешка вредност индустријске базе у дигиталном добу

Анализа два економска модела превазилази чисто квантитативна поређења и захтева процену њихове стратешке робусности. Претпоставке у вези са отпорношћу, агилношћу у развоју инфраструктуре и снагом одговарајућих екосистема морају се критички испитати. Ово открива да традиционалне индустријске снаге могу понудити нове, често неочекиване стратешке предности у дигиталном добу.

Брзина наспрам суштине: Дилема инфраструктуре

Тврдња да се центри података могу демонстративно градити брже од производних погона је површно тачна, али превиђа прави стратешки изазов. Физичка изградња зграда више није критична путања у развоју хиперскалне инфраструктуре. Уместо тога, дуготрајни процеси обезбеђивања неопходних комуналних услуга – енергије и воде – диктирају временски оквир и постају главно уско грло за раст дигиталне економије.

Чист процес изградње може се значајно убрзати модуларним и префабрикованим приступима. Модуларни дата центар може бити оперативан за само 3–6 месеци, док традиционална изградња на лицу места траје 12–24 месеца. Ово у почетку подржава претпоставку о већој агилности. Међутим, цео временски оквир пројекта, од избора локације до пуштања у рад великог дата центра, обично траје од 3 до 6 година. Критични временски фактори су процеси добијања дозвола и повезивања са комуналном инфраструктуром, од којих сваки може трајати од 6 до 18 месеци или дуже. Хиперскалирани дата центар захтева огромно и веома поуздано напајање од преко 100 MW, често сопствену трафостаницу, приступ водоводним цевима великог капацитета за хлађење и редундантне оптичке везе. Обезбеђивање ове инфраструктуре је сложен и дуготрајан подухват који се протеже далеко изван саме изградње.

Као што је већ објашњено у одељку 2.3, ови захтеви се поклапају са захтевима модерних индустријских постројења. Напредна фабрика полупроводника има упоредиво огромну потражњу за стабилном енергијом и високо пречишћеном водом. То доводи до поновне процене предности локације. Немачке успостављене индустријске зоне могле би представљати значајну предност „браунфилда“. Логика је следећа:

Теорија претпоставља да је изградња дата центра изолован задатак.

Анализа показује да је главно ограничење инфраструктура снабдевања.

Немачка има вишедеценијско искуство у развоју и одржавању зона тешке индустрије са масивном енергетском и водном инфраструктуром. Ове локације су већ намењене индустријској употреби и имају успостављене, високо ефикасне мрежне везе. Ово представља често занемарену, али стратешки вредну предност.

Калифорнија, с друге стране, спроводи далекосежне законе о заштити климе (нпр. SB 253, SB 261) који захтевају од компанија да подносе свеобухватне извештаје о емисијама и спроводе смањења. Центри података су огромни потрошачи енергије, са интензитетом угљеника који је у просеку 50% већи од националног просека за све економске активности.

Ово ствара стратешку асиметрију: постојећа индустријска инфраструктура Немачке могла би убрзати изградњу дата центара ублажавањем највећег уског грла – снабдевања електричном енергијом. Истовремено, регулаторно окружење Калифорније, заједно са ограничењима мреже, могло би постати значајна препрека ширењу енергетски интензивних дата центара са вештачком интелигенцијом. Ово представља ризик од „насукане имовине“ ако декарбонизација електроенергетске мреже не може да прати растуће енергетске потребе индустрије вештачке интелигенције и представља стратешку прилику за регионе са робуснијом и доступнијом енергетском инфраструктуром.

Зависности екосистема: капитал, таленат и регулација

Успех и у дигиталном и у индустријском сектору зависи од сложеног екосистема капитала, талената и подржавајућег регулаторног оквира. Ту постају очигледне најзначајније разлике и највећи изазови за напоре Немачке да сустигне заостатак.

Ризични капитал

Калифорнија, а посебно област залива Сан Франциска, је несумњиви глобални центар ризичног капитала (РК). Процењује се да је тамо концентрисано 35% целокупног америчког ризичног капитала. Амерички РК имају тенденцију да буду активнији и специјализованији од својих европских пандана, који су географски више фрагментирани. Овај масивни фонд капитала је кључни фактор у способности брзог скалирања технолошких иновација и стварања глобалних лидера на тржишту. Немачка и Европа имају значајан структурни недостатак у том погледу.

Људски капитал (Ахилова пета Немачке)

Иако немачки систем дуалног стручног образовања пружа одличну основу за квалификоване стручњаке у индустријском сектору, земља пати од драматичног и све већег недостатка ИТ стручњака. Прогнозе индустријског удружења Битком указују на јаз од преко 150.000 непопуњених ИТ позиција до 2024. године. Дугорочне пројекције су још алармантније: до 2040. године овај јаз би могао порасти на 663.000 ИТ стручњака. Овај недостатак људског капитала је вероватно најкритичније уско грло и фундаментално поткопава идеју да Немачка може „брзо“ да сустигне ИТ сектор. Без масовних и успешних напора у образовању, преквалификацији и имиграцији, недостаје кључна основа за просперитетан дигитални екосистем.

Регулаторно окружење

Овде је слика делимично обрнута. Компаније у Калифорнији се суочавају са високим оперативним трошковима, растућим платама и сложеним регулаторним окружењем које се често доживљава као оптерећујуће. Конкретно, строги климатски прописи и високи трошкови енергије чине локацију мање конкурентном за производне компаније у поређењу са другим државама САД. Иако Немачка и ЕУ такође нуде високо регулисано окружење, њихова политичка стабилност и интегрисана социјална тржишна економија такође могу пружити предности за дугорочна, капитално интензивна улагања.

Укратко, Калифорнија поседује ненадмашан екосистем за брзо скалирање софтверских и платформских иновација, заснован на капиталу и великом броју талената. Немачка има јак индустријски екосистем, али недостатак дигиталног људског капитала представља егзистенцијалну претњу њеним дигиталним амбицијама.

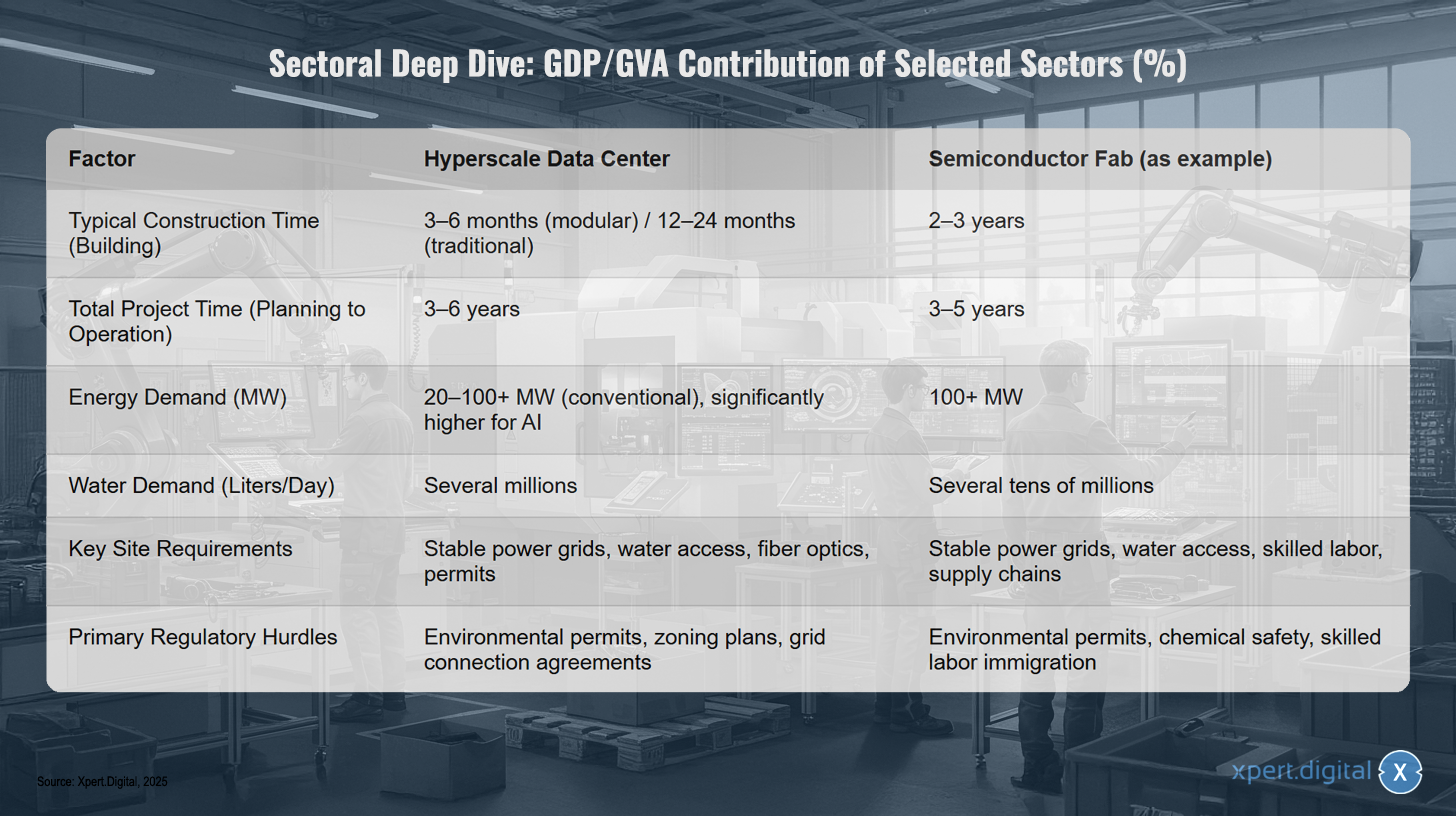

Поређење развоја инфраструктуре: центри података наспрам напредне производње

Поређење развоја инфраструктуре: Центри података наспрам напредне производње – Слика: Xpert.Digital

Поређење развоја инфраструктуре открива значајне разлике између хиперскалних дата центара и напредних постројења за производњу полупроводника. Време изградње хиперскалног дата центра коришћењем модуларне конструкције обично се креће од три до шест месеци, док традиционалне зграде могу трајати и до 12 до 24 месеца. Укупно време пројекта од планирања до рада је приближно три до шест година. Насупрот томе, изградња постројења за производњу полупроводника обично траје две до три године, са укупним временом пројекта од три до пет година. Што се тиче потрошње енергије, конвенционалним дата центрима је потребно од 20 до преко 100 мегавата; за примене вештачке интелигенције, потрошња је знатно већа, док постројења за производњу полупроводника генерално захтевају више од 100 мегавата. Потрошња воде за дата центре је неколико милиона литара дневно, у поређењу са десетинама милиона литара дневно за постројења за производњу полупроводника. Кључни захтеви за локацију за дата центре укључују стабилне електроенергетске мреже, приступ води, оптичке везе и регулаторна одобрења. За постројења за производњу полупроводника, поред стабилног снабдевања електричном енергијом и водом, квалификовано особље и нетакнути ланци снабдевања су кључни. Главни регулаторни изазови за центре података укључују еколошке дозволе, планове зонирања и уговоре о прикључењу на мрежу, док фабрике полупроводника морају да узму у обзир и хемијску безбедност и имиграцију квалификованих радника.

🔄📈 Подршка за B2B платформу за трговање – Стратешко планирање и подршка за извоз и глобалну економију уз Xpert.Digital 💡

B2B платформе за трговање - Стратешко планирање и подршка уз Xpert.Digital - Слика: Xpert.Digital

Платформе за трговање између предузећа (B2B) постале су кључна компонента глобалне трговинске динамике и самим тим покретачка снага извоза и глобалног економског развоја. Ове платформе нуде значајне предности компанијама свих величина, посебно малим и средњим предузећима – која се често сматрају окосницом немачке економије. У свету где су дигиталне технологије све истакнутије, способност прилагођавања и интеграције је кључна за успех у глобалној конкуренцији.

Више информација овде:

Европа у брзој траци: Стратегије за дигитални и индустријски суверенитет

Пут напред: Стратешки план за дигитални и индустријски суверенитет Европе

Компаративна анализа истиче потребу за кохерентном и амбициозном стратегијом за Немачку и Европску унију. Само постојање јаке индустријске базе није гаранција будућег просперитета. Она мора бити активно искоришћена за обликовање дигиталне трансформације и постизање суверене позиције у глобалној конкуренцији. То захтева циљане политичке мере које се баве идентификованим слабостима и искоришћавају јединствене снаге Европе.

У вези са овим:

Дигитална амбиција ЕУ: Фрагментирана стварност

Проглашењем „Дигиталне деценије“, Европска унија је формулисала јасну стратешку амбицију. Циљеви укључују јачање дигиталних вештина, изградњу безбедне и одрживе дигиталне инфраструктуре, дигиталну трансформацију предузећа и дигитализацију јавних услуга. Годишњи извештај о напретку, „Стање дигиталне деценије“, служи као алат за праћење. Међутим, извештај за 2025. годину је описан као „позив на буђење“ због недовољног напретка и значајних разлика између држава чланица.

Централни мотив иза ових напора је тежња ка „дигиталном суверенитету“. Ово се односи на способност Европе да делује у дигиталном простору у складу са сопственим правилима и вредностима, без зависности од спољних актера. Ова зависност је данас реалност: ЕУ је у великој мери зависна од америчких и кинеских добављача за стратешке технологије као што су вештачка интелигенција, облачна инфраструктура и полупроводници. Ова зависност се све више доживљава као ризик по стратешку аутономију Европе, посебно зато што дигиталне инфраструктуре и услуге постају све критичније за функционисање економије и друштва.

Највећа препрека дигиталном суверенитету и конкурентности је стална фрагментација јединственог тржишта. Иако јединствено тржиште ЕУ, са преко 440 милиона потрошача, теоретски нуди огроман потенцијал, националне разлике у регулативи, стандардима и административним праксама спречавају дигиталне компаније да се брзо и глатко шире као њихове колеге у САД или Кини. Трошкови ове непотпуне дигиталне трансформације у Европи процењени су на 315 милијарди евра за 2021. годину, са потенцијалом да порасту на 1,3 билиона евра до 2033. године. Завршетак јединственог дигиталног тржишта стога није технички императив, већ стратешка нужност највишег реда.

Политика у акцији: Евалуација инструмената ЕУ (Закон о чиповима, Закон о вештачкој интелигенцији)

Као одговор на ове изазове, ЕУ је последњих година развила импресиван регулаторни и инвестициони алат. Два најзначајнија примера су Закон ЕУ о чиповима и Закон ЕУ о вештачкој интелигенцији.

Закон ЕУ о чиповима

Овај закон је директан одговор на несташицу полупроводника и стратешку зависност сектора. Циљ је амбициозан: удвостручити удео ЕУ на глобалном тржишту полупроводника на 20% до 2030. године. Да би се то постигло, потребно је мобилисати преко 43 милијарде евра јавних и приватних инвестиција за промоцију истраживања, дизајна и, пре свега, нових производних погона („фабрика“) у Европи. Критичари, међутим, истичу да је чак и ова сума скромна у поређењу са инвестиционим програмима у САД и Азији и да се циљ од 20% сматра веома мало вероватним. Ипак, закон је већ покренуо талас инвестиционих најава и ставио стратешки значај сектора на политичку агенду.

Закон ЕУ о вештачкој интелигенцији

Овим законом, ЕУ је створила прву свеобухватну регулативу на свету за вештачку интелигенцију. Приступ је заснован на ризику и има за циљ да промовише поуздану, безбедну и вештачку интелигенцију усмерену на човека. Док ЕУ поставља глобални стандард („Бриселски ефекат“), неки актери у индустрији су забринути да би регулатива могла да успори иновације и угрози европску конкурентност у глобалној трци вештачке интелигенције. Изазов лежи у усклађивању заштите основних права са потребом за агилношћу и иновацијама.

Немачка стратегија за вештачку интелигенцију

На националном нивоу, Немачка допуњује иницијативе ЕУ сопственом стратегијом за вештачку интелигенцију, која има буџет од 5 милијарди евра до 2025. године и фокусира се на јачање истраживања, трансфер технологије у индустрију и развој талената. Међутим, недавни извештаји ОЕЦД-а и других институција откривају неслагање између амбиције и стварности. Немачка заостаје у усвајању вештачке интелигенције у оквиру својих европских партнерских земаља, нема сопствени водећи модел вештачке интелигенције на граници развоја и остаје у великој мери зависна од страних добављача.

Стратешке препоруке: Обликовање јединствене индустријско-дигиталне будућности

Да би се ефикасно искористила индустријска снага Европе и постигао истински дигитални суверенитет, није довољно ослањати се искључиво на регулативу или финансирати појединачне водеће пројекте. Потребна је интегрисана, смела стратегија која се бави кључним полугама.

Завршетак јединственог дигиталног тржишта услуга

Ово је најхитнији задатак. Европска комисија и државе чланице морају систематски уклонити преостале националне баријере за дигиталне услуге. То укључује области као што су хармонизација правила заштите потрошача, прекогранично признавање дигиталних идентитета и хармонизација пореских прописа за дигитална предузећа. Само истински беспрекорно јединствено тржиште са 440 милиона потрошача даће европским стартаповима и компанијама у развоју шансу да достигну величину и брзину неопходну за глобалну конкуренцију.

Европски „пакт о дигиталним вештинама“

Недостатак ИТ вештина, који је тако јасно видљив у Немачкој, представља проблем широм Европе и највећу појединачну препреку расту. То захтева масовне, координисане напоре – „пакт“ између ЕУ, држава чланица, предузећа и образовних институција. Овај пакт мора поставити амбициозне циљеве за преквалификацију и даље образовање постојеће радне снаге, радикално модернизовати ИТ образовање у школама и учинити Европу атрактивном дестинацијом за глобалне ИТ таленте, укључујући и кроз поједностављена правила имиграције и конкурентне оквирне услове. Без решавања питања запошљавања, сва остала улагања ће остати неефикасна.

Промоција индустријско-дигиталних екосистема

Доносиоци политика не би требало да се фокусирају само на изградњу генеричке дигиталне инфраструктуре, већ и да активно промовишу дубоку интеграцију између индустријске базе и пејзажа дигиталних иновација. Инструменти попут Закона о чиповима или Важних пројеката од заједничког европског интереса (IPCEI) требало би да дају приоритет финансирању пројеката на пресеку индустрије и вештачке интелигенције. Циљ мора бити стварање „Индустријско-дигиталних шампиона“ који користе јединствене скупове података и изазове европске индустрије за развој водећих светских, доменских решења за вештачку интелигенцију (видети одељак 2.2).

Удруживање и усклађивање инвестиционог капитала

Европски пејзаж ризичног капитала је фрагментиран и недовољно капитализован у поређењу са САД. ЕУ би требало да користи своје финансијске инструменте (нпр. преко Европске инвестиционе банке) како би промовисала стварање паневропских, приватно управљаних кровних фондова. Ови фондови морају бити способни да прикупе велике финансијске рунде потребне за скалирање технолошких компанија у њиховој фази раста. Потребна је јединственија стратегија за ефикасније каналисање јавног и приватног капитала и стварање европских фондова ризичног капитала који могу да се такмиче на глобалном нивоу.

Доследном применом ова четири стратешка стуба, Европа може трансформисати своју индустријску снагу из пасивног тржишта за екстерне дигиталне добављаче у активног покретача суверене и конкурентне дигиталне будућности.

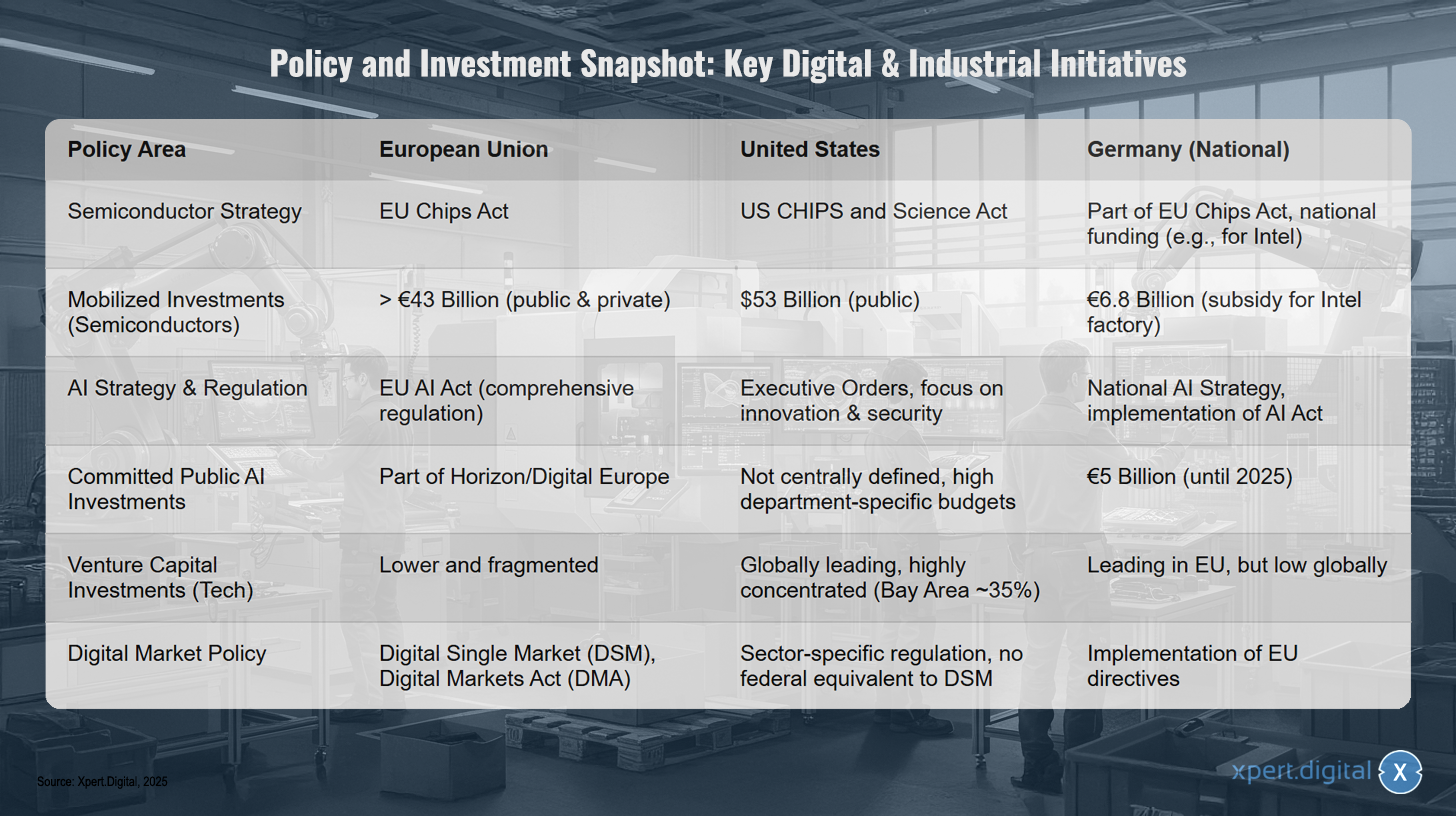

Преглед политика и инвестиција: Кључне дигиталне и индустријске иницијативе

Преглед политика и инвестиција: Кључне дигиталне и индустријске иницијативе – Слика: Xpert.Digital

Преглед политика и инвестиција истиче кључне дигиталне и индустријске иницијативе у Европској унији, Сједињеним Државама и Немачкој. У области стратегије полупроводника, Европска унија је одговорила Законом ЕУ о чиповима и мобилисала инвестиције од преко 43 милијарде евра (јавне и приватне), док САД спроводи Закон САД о чиповима и науци са 53 милијарде долара јавног финансирања. Немачка је део Закона ЕУ о чиповима и обезбеђује национално финансирање компанијама као што је Интел са 6,8 милијарди евра. Што се тиче стратегије и регулације вештачке интелигенције, ЕУ тежи свеобухватној регулацији Законом ЕУ о вештачкој интелигенцији, САД се ослањају на извршне наредбе усмерене на иновације и безбедност, а Немачка ради на спровођењу Закона о вештачкој интелигенцији националном стратегијом за вештачку интелигенцију. Јавне инвестиције у вештачку интелигенцију у ЕУ су део програма Хоризонт и Дигитална Европа, док у САД нису централно одређене, већ су значајне у зависности од конкретног владиног одељења, при чему се Немачка обавезала на 5 милијарди евра до 2025. године. Што се тиче инвестиција ризичног капитала у технолошки сектор, ЕУ, са Немачком, предњачи у Европи, али је њено глобално учешће ниско. САД су глобални лидер, са снажном концентрацијом у области залива Сан Франциска, док је учешће ЕУ ниже и фрагментираније. Што се тиче политике дигиталног тржишта, ЕУ спроводи Јединствено дигитално тржиште (DSM) и Закон о дигиталним тржиштима (DMA), док САД имају прописе специфичне за сектор, али немају савезни еквивалент DSM-у, а Немачка спроводи директиве ЕУ.

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде wolfenstein@xpert.digital:или ме једноставно позовите на +49 7348 4088 965. Моја имејл адреса је

Радујем се нашем заједничком пројекту.