Милијарде непроверене или једноставно превара у ЕУ? Пет земаља под лупом Ревизорског суда – и нема обавезе враћања! – Слика: Xpert.Digital

Европски фонд од више милијарди евра потпуно измиче контроли: новац у замену за обећања – Француска, Италија, Хрватска, Шпанија и Чешка Република варају на рачун пореских обвезника ЕУ

Фатални систем који стоји иза највеће финансијске црне рупе у Европи: Након што је АРФ отишао у ситуацију са милијарду евра, ЕУ већ планира следећи фонд без икакве ревизије

Прослављен као историјски тријумф европске солидарности, Фонд ЕУ за опоравак од короне (ARF) све више постаје неконтролисана бескрајна бунара новца. 723,8 милијарди евра било је намењено модернизацији Европе након пандемије – али, како Европски ревизорски суд открива у низу осуђујућих извештаја, недостају основни механизми контроле. Најфаталнији проблем: средства често теку на основу пуких тврдњи, без икаквог детаљног испитивања њихове стварне употребе. Од непостојећих ревизорских структура у земљама попут Француске и Шпаније до милијарди злоупотребљених и систематских кршења прописа о јавним набавкама: порески обвезници Европе финансирају систем организоване неодговорности. Дубински поглед иза кулиса онога што је вероватно највећи пропуст административне контроле у историји Европске уније – и зашто Европска комисија ипак намерава да понови ову грешку.

Када Брисел не гледа: Систематски неуспех контроле над највећим фондом ЕУ свих времена

Архитектура неуспеле инвестиције: Милијарде без доказа – порески обвезници Европе финансирају систем организоване неодговорности

Када је Европска унија покренула Механизам за опоравак и отпорност (ARF) у фебруару 2021. године, највећи програм потрошње у њеној историји до сада, политичка порука је била јасна: Европа ће из кризе изазване коронавирусом изаћи јача и уједињенија. Инструмент је осмишљен да стимулише инвестиције, убрза реформе, подстакне дигитализацију и финансира климатску трансформацију. За овај историјски пројекат стављен је на располагање укупан номинални износ од 723,8 милијарди евра, подељен на грантове и кредите.

Још једна структурна слабост је режим опоравка. Чак и ако државе чланице идентификују погрешно или злоупотребљавајуће трошење од стране крајњих прималаца и поврате средства, оне нису обавезне да врате та средства у буџет ЕУ.

Али иза ове импресивне бројке крије се мање гламурозна стварност. Европски ревизорски суд (ECA) је систематски показао у низу посебних извештаја и анализа да ARF не само да пати од значајних дефицита транспарентности, већ да су механизми контроле за коришћење средстава углавном заказали – а у неким случајевима једноставно нису постојали. Оно што је политички слављено као тријумф европске солидарности, након детаљнијег испитивања, показује се као административни пропуст контроле са последицама које се мере милијардама за европске пореске обвезнике.

Кључни проблем лежи у самој логици дизајна ARF-а: исплате државама чланицама се не заснивају на проверљивим расходима, већ на наводном постизању унапред дефинисаних прекретница и циљева. Овај модел „финансирања независног од трошкова“ омогућава исплате без потребе за детаљним испитивањем како се средства заправо користе. Државе чланице добијају новац када тврде да су достигле одређене прекретнице – да ли је то заиста случај и да ли су поштована важећа правила о јавним набавкама и државној помоћи, дуго је било секундарно питање.

Превара, неправилност или пропуст? Правна разлика

Питање дотиче суштину проблема – а одговор је компликованији правно него политички.

Шта се правно сматра „преваром“

Право ЕУ прави разлику између три категорије, које су у пракси често замагљене. Прво, постоји превара у ужем смислу: намерна обмана на штету буџета ЕУ, кажњива по националном праву и коју гоне Европско јавно тужилаштво (EPPO) и OLAF. Друго, постоји корупција и сукоб интереса, који су такође кривична дела. Треће, постоје неправилности: кршење права ЕУ без доказиве намере – тј. административне грешке, погрешне процедуре јавних набавки и неадекватна документација.

Ревизорски суд у свом посебном извештају 09/2025 експлицитно наглашава: Измерена стопа грешака није директна мера преваре. 3,6 одсто злоупотребљених средстава ЕУ, како је пријављено у годишњем извештају за 2024. годину, углавном се састоји од неправилности, а не од доказаних кривичних превара.

Где се граница брише

Међутим, у пракси је та граница знатно замагљена. Ако држава чланица попут Шпаније систематски користи средства ARF-а за исплате пензија и социјалних давања која не одговарају намени финансирања, то представља озбиљну злоупотребу средстава са становишта права ЕУ. Да ли се ово правно сматра преваром зависи од доказивања намере – а управо тај доказ представља проблем, јер: системи контроле су били толико слаби да је јасна реконструкција нивоа намере тешко могућа.

У 307 случајева преваре које је покренуло Европско јавно тужилаштво (EPPO) у вези са ARF-ом, ова намера се посебно истражује. Године 2024, судови су наложили конфискацију 232 милиона евра незаконите имовине – то су доказани случајеви преваре. Али они представљају само врх леденог брега, јер велика већина никада не буде процесуирана.

Прави скандал: институционални неуспех

Искрен одговор је, дакле: део тога је очигледно превара, али далеко већи део је организована неодговорност. Ако Комисија није од самог почетка поставила минималне захтеве за националне системе контроле, ако државе чланице примају новац без потребе да доказују како је коришћен, и ако се чак ни враћена средства не враћају у буџет ЕУ – онда је систем осмишљен на такав начин да структурно олакшава злоупотребу, било са или без криминалне намере.

Ревизорски суд користи дипломатскији језик, али мисли на исту ствар: закон ЕУ захтева одговорност и транспарентност, а обоје је у великој мери недостајало у програму ARF. Другим речима: систем је осмишљен тако да нико заправо није морао пажљиво да гледа – а многи очигледно нису ни желели.

Пет земаља у фокусу Ревизорског суда

Својим Специјалним извештајем 09/2025, објављеним 10. марта 2025. године, Европски ревизорски суд спровео је примерену детаљну истрагу. Испитао је системе контроле пет држава чланица – Француске, Италије, Хрватске, Шпаније и Чешке Републике – које су међу највећим примаоцима средстава ARF-а и које су до краја априла 2023. године поднеле захтеве за плаћање који садрже циљеве релевантне за правила јавних набавки и државне помоћи. Укупна процена Ревизорског суда била је осуђујућа: упркос побољшањима у својим ревизорским активностима, Европска комисија није била у могућности да добије довољно уверавања да државе чланице имају ефикасне системе интерне контроле.

Извештај носи чињеничан, али значајан наслов „Системи за обезбеђивање усклађености расхода АРФ-а са прописима о јавним набавкама и државној помоћи: Виде се побољшања, али системи су и даље неадекватни“. Иза ове формулације која звучи бирократски, крије се озбиљан налаз: У неколико испитаних земаља пронађени су недостаци који се не могу једноставно објаснити случајним грешкама, већ указују на структурне недостатке у архитектури ревизије.

Избор ових пет земаља није био произвољан. Француска, Шпанија и Италија су међу главним корисницима АРФ-а. Шпанији је обећан значајан износ АРФ средстава; већ у јулу 2025. године, 626,6 милиона евра из пете транше грантова је обустављено након што су откривене неправилности. Шпанији је потом дато шест месеци да спроведе корективне мере. Штавише, извештаји из 2026. године указују на то да је око 8,5 милијарди евра из АРФ програма у Шпанији можда коришћено за друге сврхе осим оних које су предвиђене, укључујући исплате пензија и социјалних давања.

Како је систем управљања отказао у почетној фази

Ревизорски суд идентификује порекло проблема већ од самог почетка ARF-а. Када је уредба усвојена 2021. године и одобрени први национални планови за опоравак и отпорност, Комисија једноставно није проценила системе контроле држава чланица за јавне набавке и државну помоћ. Релевантне смернице Комисије из 2021. године нису пружиле детаље о томе како треба спроводити контроле и ревизије усклађености са овим правилима. Обим, квалитет и временски оквир контрола нису били прецизирани.

Посебно је откривајућа институционална самопротивречност: Иако је Комисија користила интерну контролну листу да би проверила да ли су државе чланице назначиле да имају одговарајуће процедуре, она заправо није испитала те процедуре јер би, према сопственој изјави, то превазишло формалне захтеве уредбе. Другим речима, сама тврдња о оперативним системима контроле била је довољна. Није спроведен никакав суштински преглед.

Стратегија ревизије Генералног директората за економске и финансијске послове (DG ECFIN) за 2021. годину експлицитно је навела да је усклађеност са законодавством, како на нивоу ЕУ, тако и на националном нивоу, одговорност држава чланица – и да стратегија ревизије Комисије сходно томе није обухватала ова питања. Радни програм Комисије за ревизије фокусирао се на преваре, корупцију и сукоб интереса; није било посебних контрола јавних набавки или шема државне помоћи држава чланица до септембра 2023. године. Ово илуструје класичан образац институционалне дифузије одговорности: сви упиру прстом у неког другог, и на крају, нико не врши проверу.

Налази специфични за земљу: Мозаик неуспеха

Пет проучаваних земаља не само да су квантитативно примиле значајне износе средстава ARF-а, већ и показују квалитативно веома различите, али све неадекватне, контролне архитектуре.

У Француској и Шпанији, системи контроле су се у потпуности ослањали на постојеће националне органе за буџетску контролу. У Чешкој Републици и Италији, тела за спровођење преузела су одговорност, а свако је осмислило сопствене аранжмане контроле. У Хрватској, системи контроле у великој мери одговарају институционалним аранжманима који се већ користе за друге токове финансирања ЕУ. Ова разноликост звучи као флексибилност, али у стварности је супротна доследности: ствара збуњујућу мешавину националних пракси која не дозвољава јединствену контролу.

У Француској је Ревизорски суд пронашао озбиљне недостатке у већини испитаних тела за спровођење закона и у њиховим поступцима ревизије. Нису пронађени докази о контролама или ревизијама поступака јавних набавки – чак ни о основним ревизијама система. Француска, која добија значајна средства од ARF-а, није чак ни имала системе контроле јавних набавки у оквиру ARF-а прегледане од стране Комисије у време ревизије. Посебно је забрињавајуће то што је, упркос сопственој истрази Ревизорског суда о значајним недостацима у Француској, Комисија класификовала земљу као земљу ниског ризика у својој процени ризика – једноставно зато што још увек није спроведен никакав ревизорски рад.

Ревизије су спроведене у Чешкој Републици, али нису обухватиле све релевантне ризике, као што су вештачко цепање уговора или измене уговорних услова. Такве праксе су класичне методе за заобилажење прагова јавних набавки и подривање правила јавних набавки – и управо због тога су посебно релевантне за ревизије.

У Италији и Шпанији, Ревизорски суд је утврдио проблеме везане за време ревизија: ревизије су спровођене тек након што су издати захтеви за плаћање, чиме је у великој мери поништен њихов одвраћајући и корективни ефекат. Проблеми са документацијом додатно су погоршали ситуацију.

Слика је била нешто повољнија у области државне помоћи: контроле су углавном биле на снази и покривале су главне ризике. Међутим, неколико ревизорских тела или није спроводило никакве провере или их је спроводило тек након што је поднет захтев за плаћање, што је резултирало недостатком независне гаранције пре него што су прве исплате из АРФ-а извршене државама чланицама.

Парадокс декларације о поузданости

Посебно је откривајући налаз Ревизорског суда у вези са годишњим изјавама о поверењу Комисије. Упркос озбиљним недостацима утврђеним у системима контроле држава чланица, изјаве о поверењу Комисије до јуна 2024. године нису садржале резерве у вези са системима контроле држава чланица за јавне набавке и државну помоћ.

Једноставније речено: Комисија годинама издаје сертификате о добром статусу, док је Ревизорски суд истовремено идентификовао значајне празнине у надзору. Ово није само технички проблем надзора, већ криза институционалног кредибилитета. Када Комисија нуди уверавања о правилном коришћењу средстава у свом званичном годишњем извештају, иако та уверавања заправо не постоје, она поткопава читав темељ поверења у европску фискалну политику.

Комисија објашњава ову неслаганост наводећи да Уредба о АРФ-у не садржи експлицитну обавезу да се декларација о поузданости обухвати усклађеност са правилима о јавним набавкама и државној помоћи. Ревизорски суд се не слаже, истичући да декларација о поузданости из 2023. године има значајна ограничења у области државне помоћи и јавних набавки. Ово је класичан случај институционалног неслагања – ревизорско тело (Ревизорски суд) и ревидирано тело (Комисија) долазе до различитих процена истих чињеница.

Структурна дилема: брзина наспрам контроле

Да би се разумео обим проблема, мора се узети у обзир основни принцип дизајна Фонда за реформу тржишта (АРФ). Модел „финансирања без трошкова“ је намерно изабран како би се омогућиле брзе исплате. Уместо дуготрајних ревизија, довољна је потврда да су одређене прекретнице реформи достигнуте. Овај приступ је имао за циљ да се избегну бирократска кашњења и политички олакшају реформе.

Цена овог принципа брзине је структурна слабост у контролама. Ако се једине провере односе на то да ли су одређени циљеви формално испуњени, а не да ли је новац заиста потрошен у складу са правилима, настаје значајан простор за манипулацију. Државе чланице могу формално испунити циљеве, а да новац заправо не стигне до намењених прималаца или без поштовања европских правила о јавним набавкама и државној помоћи.

Конкретно, то значи да држава чланица може приступити средствима ARF-а све док извести да је спровела одређене реформске циљеве – чак и ако је додела повезаних уговора систематски кршила закон ЕУ о јавним набавкама. Чак и ако Комисија или национални ревизори идентификују такве прекршаје, могућност регреса Комисије у оквиру основне структуре ARF-а је ограничена: она може смањити финансирање у случајевима озбиљних системских недостатака, али не може отклонити појединачне прекршаје у јавним набавкама, осим ако не постоје озбиљне неправилности у облику преваре, корупције или сукоба интереса.

Наше стручно знање из ЕУ и Немачке у развоју пословања, продаји и маркетингу

Наша стручност у развоју пословања, продаји и маркетингу из ЕУ и Немачке - Слика: Xpert.Digital

Фокус индустрије: B2B, дигитализација (од AI до XR), машинство, логистика, обновљиви извори енергије и индустрија

Више информација овде:

Тематски центар који нуди увиде и стручност:

- Платформа знања која покрива глобалне и регионалне економије, иновације и трендове специфичне за индустрију

- Збирка анализа, увида и основних информација из наших кључних области фокуса

- Место за стручност и информације о актуелним дешавањима у пословању и технологији

- Чвориште за компаније које траже информације о тржиштима, дигитализацији и иновацијама у индустрији

Превара, хаос података, недостатак транспарентности: Криза контроле фонда за опоравак – Зашто 650 милијарди евра остаје у мраку

Циклус опоравка без повратног тока

Недостајући приноси: Како су буџет ЕУ и државе чланице одвојени

Још једна структурна слабост је режим поврата средстава. Чак и ако државе чланице идентификују погрешно или злоупотребно трошење од стране крајњих прималаца и поврате средства, нису обавезне да врате та средства у буџет ЕУ. Ревизорски суд описује овај механизам као значајну заштитну меру: док државе чланице теоретски сносе одговорност за повраћај средстава, повраћени новац остаје у националном систему и не враћа се у Брисел.

У Француској и Шпанији, средства се не враћају од крајњих корисника осим у случајевима озбиљних неправилности. У другим државама чланицама, где се врши барем неки повраћај средстава, ова средства се не враћају у буџет ЕУ нити се одузимају од будућих исплата ARF-а. Ово своди ефекат одвраћања на минимум: они који знају да чак ни откривени прекршаји неће имати финансијске последице по њихов национални буџет имају мало подстицаја да спроводе посебно ригорозне контроле.

Порука Ревизорског суда је јасна: ова структура пружа мање заштите буџету ЕУ него што би могла и требало. Ни одвраћајући ефекат нити механизам за повраћај средстава нису ефикасни. Буџет ЕУ сноси финансијски ризик, али нема гаранцију директног повраћаја новца.

Спречавање превара: Системи без суштине

У паралелном посебном извештају (06/2026), Ревизорски суд је испитао мере за спречавање превара у оквиру фонда ARF од 650 милијарди евра и дошао до слично озбиљних закључака. Системи за борбу против превара држава чланица су недоследни, често касне и недостаје им потребна ригорозност за ефикасну борбу против превара.

Кључни проблем је недовољна употреба алата за анализу података. Комисија је државама чланицама ставила на располагање алат за анализу података Arachne – систем дизајниран за идентификацију сумњивих образаца у подацима о јавним набавкама. Међутим, само 65% анкетираних ревизорских и уговорних тела уопште користи Arachne, 16% се ослања на националне алате, а 19% не користи никакав алат за анализу података за откривање превара. С обзиром на обим фонда од 650 милијарди евра, ово је забрињавајућа бројка.

Европско јавно тужилаштво (EPPO) је истражило 307 случајева превара повезаних са програмом ARF од његовог покретања. Међутим, како истиче Ревизорски суд, прави обим превара унутар ARF-а не може се прецизно проценити – управо због непотпуних података и недостатка јединствености у извештавању међу државама чланицама. То значи да Ревизорски суд не зна колико се превара догодило, као ни Комисија. Европа послује у мраку.

OLAF и EUStA: Органи за борбу против превара имају проблема са комуникацијом

Још један специјални извештај (26/2025) Ревизорског суда из децембра 2025. године испитао је сарадњу између два централна органа ЕУ за борбу против превара – Европске канцеларије за борбу против превара (OLAF) и Европског јавног тужилаштва (EPPO). Закључак је био отрежњујући: иако су њихове улоге јасно дефинисане, празнине у размени информација значајно смањују ефикасност и благовременост истрага.

Између 2022. и 2024. године примљено је укупно 27.000 пријава сумње на превару. Ово звучи као активан систем – све док не погледате процесе који стоје иза њега. Важећи прописи могу довести до тога да се сумњиви случајеви пријављују два пута. Није јасно дефинисано коме треба прво пријавити случајеве. Поступци за прослеђивање случајева од OLAF-а до EPPO су компликовани, а размена информација је ограничена. Штавише, Комисија не прати доследно резултате истрага превара. Године 2024, судови су наложили националним властима да конфискују 232 милиона евра незаконите имовине – али колико је од тога заправо враћено остаје нејасно.

Ревизорски суд препоручује поједностављени систем истраге са централном архивом, побољшану анализу извештаја о преварама и јаче мерење стварно повраћених средстава. Ово звучи као здрав разум – и управо због тога је показателно да је ова препорука морала бити експлицитно изречена тек 2025. године.

Годишњи извештај: Шест милијарди евра потрошено незаконито

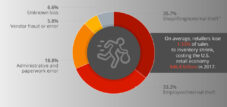

Поред контекста ARF-а, годишњи извештај Ревизорског суда за 2024. годину приказује још једну забрињавајућу слику. Процењена стопа грешака у потрошњи ЕУ у 2024. години износила је укупно 3,6 одсто – што је еквивалентно око 6 милијарди евра који нису искоришћени у складу са правилима ЕУ и националним прописима. Трошење које није у складу са прописима сматра се значајним када се достигне праг од 2 одсто.

Ово је била шеста година заредом да је Ревизорски суд издао негативно ревизорско мишљење о потрошњи ЕУ. Област кохезионе политике је посебно погођена, са стопом грешака од 5,7 процената. За расходе високог ризика – тј. плаћања заснована на надокнадама – стопа грешака је износила 5,2 процента, што представља 68,9 процената укупних расхода. Најчешћи узроци грешака била су плаћања за неприхватљиве трошкове, пројекте или кориснике, као и кршење правила о јавним набавкама и државној помоћи.

Важно је нагласити шта ове бројке не значе: оне нису директна мера преваре. Стопа грешака обухвата све расходе који нису били у потпуности у складу са прописима – укључујући административне грешке, пропуштене рокове и непотпуну документацију. Ипак, стопа грешака од 3,6 процената у укупном буџету од скоро 170 милијарди евра није занемарљива, а постојаност ових бројки током шест година указује на структурне слабости, а не на случајне изузетке.

Проблем транспарентности: Нико не зна где новац иде

У мају 2025. године, Ревизорски суд је представио свеобухватну анализу ARF-а, која је истакла другу димензију проблема: фундаментални недостатак транспарентности у коришћењу средстава. Упркос укупном буџету од 650 милијарди евра и трајању од преко четири године, готово да није било доступних информација о стварним резултатима, а уопште није било доступних информација о стварним трошковима финансираних мера.

Седамдесет два процента циљева које је поставила Европска комисија још увек није испуњено годину дана пре истека програма. Хиљаде прималаца средстава, укључујући бројне компаније и конзорцијуме, остају неидентификовани. Комисија не прикупља податке о износима који су стварно исплаћени за појединачне мере – чак ни када државе чланице поседују такве податке. У мају 2026. године, Европски парламент је осудио ситуацију као скандал и запретио Комисији последицама.

Посебно озбиљне сумње постоје у три највеће земље примаоци ARF-а. У Италији се то назива „новацном јамом“ након што је углавном потрошено 150 милијарди евра. У Француској је, према речима ревизора, било посебно тешко добити тачне информације о примаоцима. А у Шпанији, медијски извештаји указују да је 8,5 милијарди евра из ARF програма злоупотребљено – укључујући исплате пензија и социјалних давања која нису одговарала инвестиционој сврси фонда за опоравак.

Економске последице: Када се перверзни подстицаји институционализују

Са економске перспективе, документовани неуспех контроле над ARF-ом покреће фундаментална питања о структури подстицаја европских програма трансфера. Основна архитектура ствара класичан проблем принципала и агента: Комисија, као принципал, делегира коришћење средстава државама чланицама као агентима, без довољних механизама контроле који би осигурали да агенти делују у интересу принципала.

Исход је предвидљив: ако државе чланице примају новац без провере усклађености, и ако чак ни откривена кршења не резултирају финансијским повраћајем за буџет ЕУ, настаје проблем структурног моралног хазарда. Зашто би национални министар финансија градио скупе и политички незгодне системе контроле ако је вероватноћа да ће бити позван на одговорност за кршења мала?

Последица је постепена ерозија европског правног принципа у области буџетске политике. Ако додела јавних уговора финансираних средствима ЕУ није доследно везана законом ЕУ о јавним набавкама, то искривљује унутрашње тржиште, ставља компаније које поштују прописе у неповољан положај и ствара могућности за политички мотивисану расподелу средстава, корупцију и кронизам.

Штавише, недостатак транспарентности има значајне економске последице. Ако ни Комисија ни државе чланице не могу прецизно да прецизно прецизирају економске резултате постигнуте са 650 милијарди евра, евалуација програма заснована на доказима је немогућа. Доносиоци одлука не могу ни да мере повраћај инвестиције нити да извлаче поуке засноване на доказима за будуће програме. Ово је посебно проблематично јер Европска комисија планира да настави да користи ARF модел за будуће буџете и програме – па чак и да га понови за нови програм наоружања са буџетом до 150 милијарди евра.

Шта препоручује Ревизорски суд – и шта Комисија ради

Специјални извештај 09/2025 садржи пет конкретних препорука Ревизорског суда, које заједно пружају свеобухватну слику неопходних реформских мера.

Прво, за будуће инструменте са финансирањем које није повезано са трошковима, Комисија би од самог почетка требало да утврди посебне захтеве за системе контроле и ревизије држава чланица – укључујући детаље о покривености, квалитету, временском оквиру, документацији и корективним мерама. Друго, за преостало трајање ARF-а, Комисија би требало јасно да саопшти да државе чланице морају да доставе доказе о контролама кључних ризика најкасније до тренутка захтева за плаћање. Треће и четврто, саме контроле Комисије требало би да буду ојачане – кроз транспарентније извештавање, јасније методе процене ризика и вишу класификацију ризика за системе где су идентификовани критични налази. Пето, требало би да се успоставе јединствени правни лекови за кршење прописа у јавним набавкама, који ће се подједнако примењивати у свим државама чланицама.

Са своје стране, Комисија је постепено унапређивала своју стратегију ревизије од средине 2023. године и увела је посебне контролне листе за ревизију система јавних набавки и државне помоћи држава чланица. До маја 2024. године, применила је ове контролне листе у 14 држава чланица. То је напредак, али према Ревизорском суду, још увек је недовољан: ревизије нису обухватиле све релевантне области набавки, величина узорка није била јасно дефинисана, а у многим случајевима, ревизије су почеле прекасно да би биле укључене у процену поузданости.

Историјски контекст: Контрола као стална слабост

Било би погрешно посматрати описане проблеме као специфичну патологију Фонда за ревизију (АРФ). Уместо тога, они су део дуге традиције слабости у европској буџетској контроли. Према Ревизорском суду, кршење правила јавних набавки и државне помоћи представља стални проблем у области кохезионе политике и других буџетских расхода ЕУ. Оно што разликује АРФ од његових претходних програма није природа проблема, већ њихова сама размера – што је резултат невиђене величине фонда и намерне одлуке да се да приоритет брзини у односу на контролу.

Стопа грешака у потрошњи ЕУ је и даље била на 5,6 процената у 2023. години – највиши ниво у последњих неколико година. Пала је на 3,6 процената у 2024. години, што Ревизорски суд сматра напретком, али истовремено критикује као да је и даље превисоко. Чињеница да је буџет ЕУ шест година заредом добио негативно ревизорско мишљење илуструје да ово нису случајни изузеци, већ дубоко укорењени институционални структурни проблеми.

Из историјске перспективе, изванредно је да Европа очигледно није у потпуности усвојила лекције из скандала са структурним фондовима из претходних деценија. Основни механизми – превише нејасни захтеви, недовољна контрола, слаби режими опоравка и прекомерно делегирање националним системима без минималних стандарда квалитета – исти су они који су већ довели до значајног одлива средстава у сумњиве пројекте 1990-их и 2000-их.

Упозоравајућа прича за будуће мегапрограме ЕУ

На крају своје анализе АРФ-а, Ревизорски суд даје јасно упозорење за будућност: фонд за корону не сме се поновити у овом облику. Али то је управо оно што Комисија планира. За европску агенду за наоружавање усвојену у марту 2026. године, намерава да се поново задужи и расподели до 150 милијарди евра државама чланицама – према истом моделу финансирања као и АРФ, без обавезног парламентарног надзора.

Питање које се поставља није техничке, већ политичке природе: Колико је контроле Европа спремна да жртвује за брзину деловања? АРФ је политички замишљен као демонстрација европског капацитета за деловање. Међутим, његови неуспеси у контроли показују да брзина деловања без робусних структура управљања не значи снагу, већ немар.

Европа се суочава са фундаменталном дилемом: што су програми ЕУ већи и бржи, то је већа потенцијална штета од недостатка или слабе контроле. Истовремено, све већа сложеност програма повећава захтеве пред системима контроле – а самим тим и искушење да се ова сложеност искористи као изговор за занемаривање контроле.

Паметан економски одговор не лежи у напуштању великих програма ЕУ, већ у доследном улагању у управљачке капацитете пре него што се милијарде исплате. Да је то могуће показују државе чланице које су се упоредно добро показале у прегледу ARF-а – показујући да функционални системи контроле не морају бити неспојиви са брзом исплатом средстава, под условом да постоје политичка воља и институционални капацитети.

Европски ревизорски суд својим извештајима испуњава фундаменталну демократску функцију: он приморава Европу да се суочи са сопственом институционалном стварношћу. Питање је да ли доносиоци политичких одлука из њих извлаче исправне закључке – или, као у прошлости, једноставно признају препоруке, а затим прелазе на следећи велики програм без да су се заиста позабавили структурним узроцима пропуста у контроли.