Објављено: 31. марта 2025. / Ажурирано: 31. марта 2025. – Аутор: Konrad Wolfenstein

Убризгавање капитала за кинеске банке: Анализа у контексту трговинских спорова и економских изазова – Слика: Xpert.Digital

Како кинеска влада планира да спасе економију капиталним инјекцијама

Вишемилијардерски одговор на сложене проблеме

Кинеска влада предузима значајан корак ка јачању свог финансијског система и подстицању економије: уложила је милијарде америчких долара у четири своје највеће државне банке. Ова капитална инјекција, укупног износа од приближно 71,6 милијарди америчких долара, дошла је усред низа економских изазова који су мучили земљу. Међу њима су били успоравање економског раста, проблем у сектору становања, стални дефлаторни притиски и све већи економски притисак због америчких тарифа.

Убризгавање капитала имало је за циљ побољшање кредитног капацитета ових банака. Влада се надала да ће ојачана капитална база омогућити банкама да одобравају више кредита предузећима и појединцима, што би заузврат подстакло инвестиције и потрошњу, стимулишући тако економију у целини.

Међутим, важно је нагласити да ову меру не треба посматрати као изоловано решење. Кинеска економија се суочила са мноштвом проблема, а уливање капитала било је само један део шире стратегије за решавање ових изазова. Критичари су изразили сумње у то да ли би сама мера била довољна да одрживо стимулише економију.

У вези са овим:

Детаљи о улагању капитала: обим, механизам и циљеви

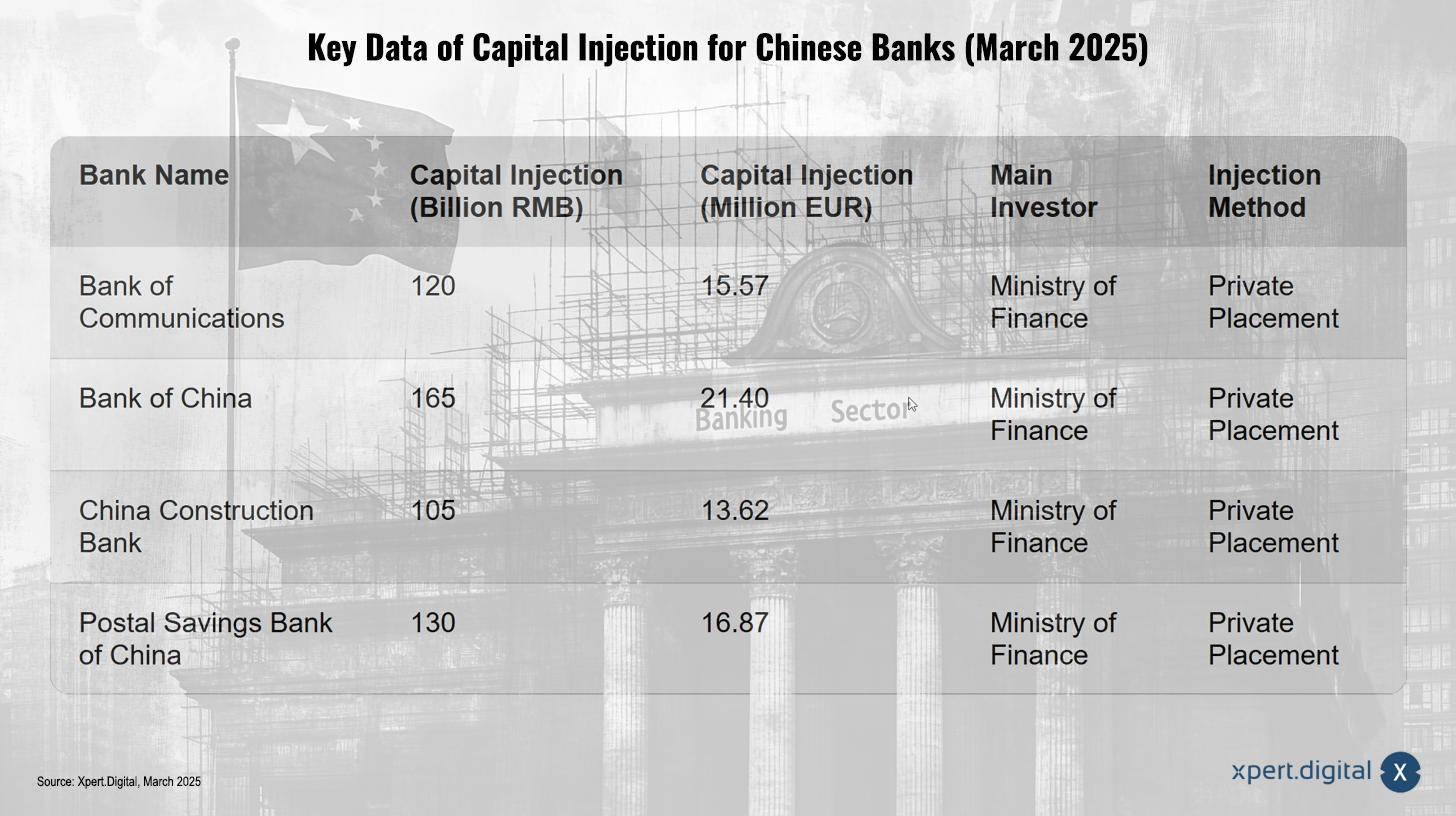

Кључни подаци о улагању капитала у кинеске банке (март 2025) – Слика: Xpert.Digital

Убризгавање капитала, које је званично потврђено 30. марта 2025. године, утицало је на следеће четири главне банке:

- Банка комуникација

- Банка Кине

- Кинеска грађевинска банка

- Поштанска штедионица Кине (PSBC)

Укупна сума је износила приближно 71,6 милијарди америчких долара, што је отприлике еквивалентно 520 милијарди јуана. Вреди напоменути да је бројка од 66 милијарди евра која се помиње у неким извештајима била у сличном распону због флуктуација девизног курса.

Како је функционисала капитална инјекција?

Повећање капитала је постигнуто приватним пласманом акција инвеститорима. Кинеско Министарство финансија играло је централну улогу као главни инвеститор, стекавши акције у вредности од 500 милијарди јуана. Ова мера је уследила убрзо након што је влада објавила да ће издати 500 милијарди јуана у посебним државним обвезницама како би ојачала капитал највећих државних зајмодаваца у земљи. Министарство финансија је потврдило да су средства од ових обвезница искоришћена за финансирање улагања капитала.

Зашто је ојачан основни капитал првог реда?

Главна сврха улагања капитала била је јачање капитала банака, побољшање квалитета њихових биланса стања и стимулисање кредитирања како би се одржало функционисање економије. Посебан нагласак је стављен на обнављање основног капитала прве линије банака. Основни капитал прве линије је кључни показатељ финансијске снаге банке, јер обухвата компоненте капитала највишег квалитета, као што су задржана добит и пријављени капитал. Он служи као тампон за апсорпцију губитака и обезбеђивање стабилности банке.

Нагласак на основном капиталу првог реда сугерише да влада није имала за циљ само да испуни минималне регулаторне захтеве, већ да постигне фундаментални ниво финансијске стабилности банака. То би могло указивати на то да је влада очекивала потенцијалне будуће оптерећења банкарског система због економских неизвесности.

Кинески економски изазови у 2025. години: Вишеструки проблем

Уливање капитала није се догодило у вакууму. То је био одговор на низ економских изазова са којима се Кина суочила 2025. године:

Успорени економски раст

Кинеска влада је поставила циљ од око пет процената економског раста за 2025. годину. Међутим, с обзиром на слаб раст, аналитичари су позвали на брзо убризгавање свежег капитала у главне банке у земљи. Иако је Кина остварила раст од приближно 5 процената у 2024. години, темељ за одрживи опоравак још увек није био чврст, јер је и домаћа и страна потражња била слаба, а сектор некретнина се и даље суочавао са изазовима. Достизање циља раста од пет процената за 2025. годину стога је представљало значајан изазов, захтевајући мере попут убризгавања капитала у банкарски сектор ради стимулације економске активности.

Криза на тржишту некретнина

Кинеске банке су се бориле са значајним обимом проблематичних кредита усред континуираног пада у сектору некретнина. Убризгавање капитала имало је за циљ подстицање кредитирања, што би заузврат могло да подржи сектор некретнина у земљи који се бори. Међутим, ситуација у сектору некретнина остала је напета. Извештаји су указивали да некретнине и даље представљају значајан коч за економију, јер цене и инвестиције још нису достигле дно, иако је стопа пада успорена. Различити изгледи за тржиште некретнина у 2025. години кретали су се од потенцијалне стабилизације у другој половини године до очекивања континуираног пада цена и недостатка широког опоравка. Прекомерна понуда је остала озбиљан изазов.

Криза на тржишту некретнина је стога била значајан фактор који је утицао на здравље кинеских банака и целокупне економије, што је убризгавање капитала делимично учинило мером за минимизирање ризика у случају даљег погоршања у овом сектору.

У вези са овим:

Америчке тарифе

Од фебруара 2025. године, кинески извоз је предмет америчких тарифа, које су значајно повећане у марту 2025. године. Претпостављало се да би изградња капиталних резерви у банкама могла помоћи у управљању ризицима за кинеску економију усред ескалације трговинског сукоба са САД. Америчке тарифе су тако допринеле економским проблемима са којима се Кина суочила, јер су потенцијално наштетиле компанијама оријентисаним на извоз и повећале ризик од неисплаћивања кредита, што је захтевало јачу капитализацију банака.

Дефлаторни притисак

Влада је покушала да се бори против дефлаторних притисака. Извештаји су потврдили присуство дефлације у Кини почетком 2025. године, при чему је инфлација потрошача пала испод нуле, а цене произвођача су такође опадале. Овај тренд је трајао неколико квартала. Дефлација може ослабити потрошачку потражњу и пословне инвестиције, чиме се додатно успорава економски раст. Дефлаторни притисци су погоршали изазове слабог економског раста и кризе становања, што потенцијално може довести до ниже профитабилности за предузећа и повећаних потешкоћа у отплати кредита, што утиче на банке.

У вези са овим:

Како би требало да функционише убризгавање капитала: механизам и очекивани ефекти

Убризгавање капитала требало би у суштини да функционише кроз два механизма:

- Јачање капиталне базе банака: Ово би омогућило банкама да повећају своје кредитирање без угрожавања своје финансијске стабилности. Добро капитализована банка може да апсорбује капиталне губитке без смањења кредитирања.

- Повећање кредитирања: Повећано кредитирање требало би да помогне у оживљавању успорене економије земље. Посебно би требало да подржи сектор некретнина у земљи који се бори.

Очекивало се да ће убризгавање капитала омогућити банкама да боље служе реалној економији и пруже већу подршку стабилном и дугорочном економском развоју земље.

Нови приступи за обнављање поверења у домаћинствима и предузећима

Међутим, креатори политике су се и даље суочавали са изазовом обнављања поверења домаћинстава и предузећа, која су и даље оклевала да троше. Такође је постојао ризик од погоршања квалитета кредита јер су банке покушавале да прошире потрошачко кредитирање.

Иако је убризгавање капитала имало за циљ подстицање кредитирања, његова ефикасност у промоцији економског опоравка зависила је од тога да ли је поверење враћено и да ли је повећано кредитирање заиста довело до потрошње и инвестиција без значајног погоршања кредитног квалитета.

Улога америчких тарифа у кинеској економској ситуацији: Додатни терет

Америчке царине наметнуте кинеском увозу представљале су додатни терет за кинеску економију. Дана 4. марта 2025. године, царине на сав кинески увоз повећане су са 10% на 20% у складу са Законом о међународним ванредним економским овлашћењима (IEEPA). Повећање је оправдано наводним неуспехом Кине да адекватно реши кризу фентанила.

Важно је напоменути да би се могли применити одређени изузеци, на пример за робу која је била у транзиту пре 1. фебруара 2025. године, као и посебне одредбе Поглавља 98 HTSUS-а.

Очекивало се да ће тарифе негативно утицати на економије Азијско-пацифичког региона, укључујући и кинеску. Аналитичари су очекивали да ће тарифе успорити кинески раст кроз мањи извоз, инвестиције и друге последице. Међутим, постојале су различите процене о томе у којој мери ће тарифе утицати на кинески раст.

Шири економски контекст Кине на почетку 2025: Помешана слика

Да би се у потпуности разумео утицај улагања капитала и америчких тарифа, важно је узети у обзир шири економски контекст Кине почетком 2025. године:

- Кинеска индустријска производња порасла је за 5,9% у односу на исти период прошле године у прва два месеца 2025. године, што представља благо успоравање у поређењу са децембром.

- Реална малопродаја је порасла за 4,1% у односу на исти период прошле године у прва два месеца, показујући извесно побољшање, али је остала слаба у поређењу са стопама пре пандемије.

- Кинеска потрошачка инфлација пала је испод нуле у фебруару 2025. године, што указује на дефлаторне притиске. Цене произвођача су такође наставиле да падају. Кина је поставила релативно ниску циљну инфлацију од око 2% за 2025. годину, што сугерише очекивање наставка ниске инфлације.

- Инвестиције у некретнине остале су негативне у прва два месеца 2025. године. Цене нових и постојећих кућа наставиле су да падају у односу на претходни месец у фебруару, иако је пад успорен у неким градовима. Прекомерна понуда и слабо поверење потрошача наставили су да оптерећују тржиште некретнина.

Генерално, кинески економски изгледи на почетку 2025. године били су помешани. Било је неких позитивних знакова, као што су раст индустријске производње и малопродаје. Међутим, постојали су и значајни изазови, попут дефлације и кризе на тржишту некретнина.

Мишљења стручњака о улагању капитала: Претежно позитивна процена

Аналитичари и економисти су углавном изразили позитивне ставове о улагању капитала:

- Аналитичари компаније Northeast Securities очекивали су да ће планови рекапитализације помоћи зајмодавцима да повећају своје капиталне резерве и управљају притисцима на квалитет имовине. Истакли су да су пад каматних стопа и смањење профита повећали притисак на капитал на банке.

- HSBC Global Research је веровао да ће убризгавање капитала користити отпорности кинеског банкарског система.

- S&P Global Ratings је изјавио да ће капиталне инјекције дати великим банкама више могућности за финансирање раста земље у условима царинских тегоба и за побољшање њихових резерви за апсорпцију губитака у условима притисака на профит. Очекивали су да ће са свежим капиталом велике банке наставити да дају приоритет областима као што су инклузивно финансирање, напредна производња и зелена енергија.

Међутим, неки стручњаци су упозорили да сама инјекција капитала можда неће бити довољна за одрживо подстицање кинеске економије. Нагласили су потребу за обнављањем поверења потрошача и предузећа и решавањем основних проблема у сектору некретнина.

У вези са овим:

Историјске паралеле и лекције: Поглед у прошлост

Корисно је поставити тренутну инјекцију капитала у контекст историјских паралела:

- Кина је у прошлости уложила значајне напоре да реструктурира свој банкарски сектор, посебно крајем 1990-их, како би управљала великим обимом проблематичних кредита. То је укључивало издавање посебних државних обвезница и уливање капитала у „велику четворку“ државних банака. Трошкови ових ранијих реструктурирања били су знатни, потенцијално достижући значајан проценат БДП-а.

- Током финансијске кризе 2008. године, владе широм света су користиле спасавање банака и капиталне инјекције како би стабилизовале своје финансијске системе. Примери укључују Амерички програм за помоћ проблематичној имовини (TARP).

Ови историјски примери показују да је интервенција владе у финансијском сектору уобичајено средство током времена економске кризе. Међутим, они такође показују да успех ових мера зависи од широког спектра фактора, укључујући општу економску климу и ефикасност других пратећих мера политике.

Корак у правом смеру, али не и целокупно решење

Уливање капитала у четири главне кинеске банке представља значајан и вишеструк одговор на тренутне економске изазове земље. Краткорочно, циљ је побољшање капиталне базе банака и повећање њиховог кредитног капацитета. Ово би потенцијално могло помоћи у стабилизацији сектора некретнина који се суочава са проблемима и подржати шири економски опоравак.

Међутим, остају значајне неизвесности у погледу дугорочне ефикасности ове мере. Упорни дефлаторни притисци и основни проблеми у сектору становања могли би наставити да умањују спремност предузећа и домаћинстава да се задужују и инвестирају. Штавише, све већи притисак америчких тарифа представља спољни терет који би потенцијално могао да умањи позитивне ефекте улагања капитала.

Искуство из претходних рекапитализација банака у Кини и међународних одговора на финансијске кризе и трговинске ратове сугерише да је интервенција владе у финансијском сектору уобичајени алат за управљање кризама. Међутим, успех ових мера зависи од широког спектра фактора, укључујући укупну економску климу и ефикасност других пратећих мера политике.

Будући развој кинеске економије биће у великој мери одређен интеракцијом ових фактора. Иако је улагање капитала важна мера за јачање финансијског система, мало је вероватно да ће бити једино решење за сложене економске изазове са којима ће се Кина суочити 2025. године. Способност владе да обнови поверење, обузда дефлацију и ублажи негативне ефекте америчких тарифа биће кључна за будуће економске перформансе земље.

У вези са овим:

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде или једноставно позовите на +49 89 89 674 804 ( Минхен) . Моја имејл адреса је: [email protected]

Радујем се нашем заједничком пројекту.