Парадокс капитала: Зашто би OpenAI и Tesla пропали у Европи – Није страх, већ „другачији“ начин размишљања – Слика: Xpert.Digital

Експлоатација уместо истраживања: Систематско оптимизационо размишљање европских инвеститора

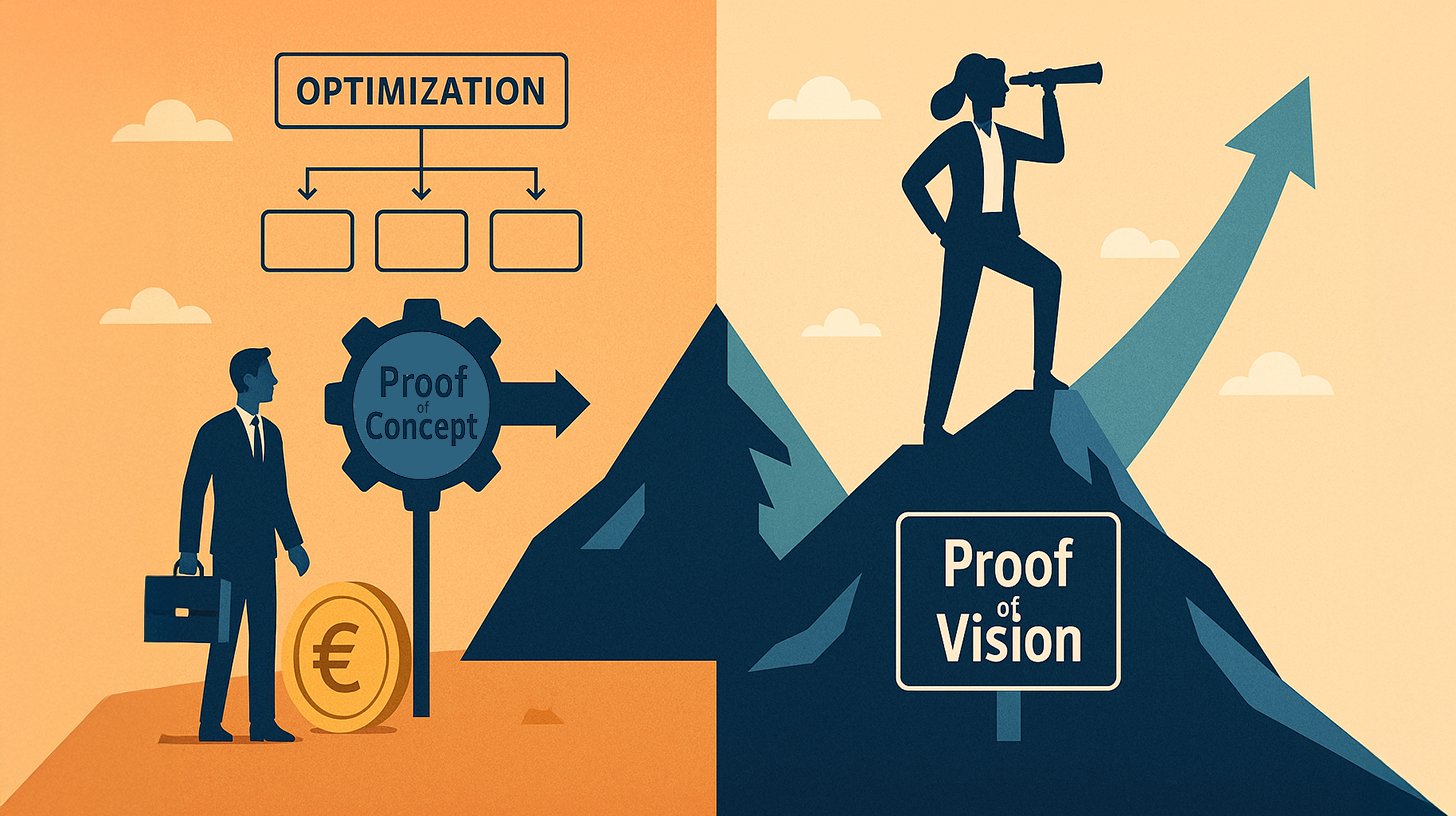

Доказ концепта наспрам доказа визије: Прави разлог за технолошко заостајање Европе

Зашто технолошке револуције које обликују наш свакодневни живот – од претраживача до вештачке интелигенције – долазе готово искључиво из САД, док Европа, упркос одличним истраживањима и довољном капиталу, често остаје само посматрач? Одговор на ово питање је сложенији од пуког указивања на склоност ка ризику или бирократију.

Следећи чланак се бави детаљном анализом фундаменталних разлика између америчког и европског инвеститорског ДНК. Тврди се да кључна подела није финансијске, већ епистемолошке природе. Док је Европа заробљена у парадигми „експлоатације“ и строго везује инвестиције за „доказ концепта“ – то јест, демонстрирање изводљивости на основу прошлих података – Силицијумска долина функционише на принципу „доказа визије“.

Сазнајте зашто би компаније попут SpaceX-а или OpenAI-а биле сматране неодговорним расипање капитала по европским стандардима и како америчка способност да предвиди обрасце ствара економску стварност која систематски оставља стари континент иза себе. Истрага о вредности информација, брзини доношења одлука и цени коју плаћамо за нашу безбедност.

У вези са овим:

Шта су амерички капиталисти видели код Илона Маска, а што су Европљани пропустили: Уметност препознавања образаца

Фундаментална разлика између европских и америчких инвеститора не лежи у количини расположивог капитала, већ у епистемолошком оквиру којим се тај капитал алоцира. Ово је теза коју емпиријски поткрепљују приче о успеху OpenAI-а, Тесле, SpaceX-а и других трансформативних компанија, док европске технолошке компаније, упркос значајним почетним могућностима и расположивим талентима, настављају систематски да не успевају да доминирају на главним глобалним тржиштима. Разлог не лежи првенствено у недостатку иновација или интелигенције, већ у инверзном разумевању тога које су информације релевантне за инвестиционе одлуке и када те одлуке уопште треба доносити.

Парадокс америчког финансирања и уметност препознавања образаца

Анализирање новчаних токова Силицијумске долине према класичним критеријумима рационалне расподеле капитала у почетку открива парадоксалну слику. Сем Алтман је добио не само милионе, већ милијарде долара за OpenAI, иако компанија у време ових инвестиција није имала ни значајне приходе нити константан профит. Тесла Илона Маска је финансирана проценом која је деловала потпуно невероватно на основу традиционалних математичких модела. СпејсИкс, компанија која је имала за циљ да револуционише ракетну технологију, добила је огромне количине капитала иако је етаблирана свемирска индустрија прогласила управо овај приступ неуспехом. Из перспективе европског инвеститора, ове одлуке изгледају као чиста спекулација, чак и непромишљено уништавање капитала.

Међутим, управо та процена је место где се мишљења разликују. Док би европски инвеститори класификовали ове трансакције као ирационалне, амерички фондови ризичног капитала препознали су нешто другачије: Идентификовали су обрасце које ниједан конвенционални финансијски извештај није могао да обухвати. Видели су осниваче са абнормалном способношћу фокусирања. Видели су тржишта која још нису постојала, али ће се неизбежно материјализовати. Видели су технолошке путеве где би први потез донео експоненцијалну предност. Ово није спекулација; то је прецизно препознавање образаца.

Спор око методе: Доказ концепта наспрам Доказа визије

Европски инвеститори послују по другачијем слојевитом моделу. Они захтевају доказ концепта. То значи да пре него што се уложи значајна количина новца, изводљивост већ мора бити демонстрирана. Прототипови морају постојати, идеално са почетним доказима купаца. Процена је уско повезана са историјским референтним вредностима. Преговори се врте око мултипликатора и прогноза профита. Профитабилна фискална година није само пожељна, већ је у многим случајевима де факто предуслов за значајну рунду финансирања.

Амерички менталитет, насупрот томе, функционише на концепту Доказа визије. Ово је фундаментални обрт узрочности. Овде се капитал не обезбеђује зато што постоји доказ успеха, већ зато што је дат доказ да оснивач или оснивачки тим има способност да оствари одређену будућност. OpenAI је добио финансирање јер су Сем Алтман и његов тим препознали правац у којем се вештачка интелигенција развија и зато што су показали способност да прате тај правац са радикалном јасноћом. Доказ није био функционалан производ са приходима, већ демонстрирана способност да се има визија и стратешка одлучност.

У вези са овим:

Експлоатација наспрам истраживања: Економска теорија

Ово одговара добро познатом концепту из организационих истраживања који се назива организациона амбидекстерност. Овај концепт прави разлику између два основна начина деловања: експлоатације и истраживања. Експлоатација значи оптимизацију већ познатих процеса, тржишта и технологија. Реч је о извлачењу максималне вредности из постојећих структура, остваривању повећања ефикасности и обезбеђивању постојећих позиција. Истраживање, с друге стране, значи активно тражење потпуно нових путева, тржишта и технологија. Толерише високу стопу неуспеха јер циљ није тренутна профитабилност, већ откривање подручја са потенцијално експоненцијалном скалабилношћу.

Европска инвеститорска база је, историјски разумљиво, постала у великој мери специјализована за експлоатацију. Главне европске финансијске институције настале су у време када су стабилност и предвидљивост биле одлике капитализма. Банкарски и осигуравајући системи су дизајнирани као административне институције. Чак и модерне компаније са приватним капиталом у Европи на крају функционишу по овом обрасцу: оне стичу успостављене компаније, оптимизују процесе, смањују трошкове, повећавају оперативну ефикасност, а затим продају уз профит. Ово је веома профитабилно када је у питању максимизирање постојеће вредности.

Америчка инвеститорска класа се, међутим, специјализовала за истраживање, не само као резултат историје насељавања и оснивања земље. Они су навикли да улажу у неизвесности. Историјски гледано, видели су да се нова тржишта појављују кроз радикалне иновације, а не кроз оптимизацију постојећих структура. Усвојили су уверење да највећи профит не долази од оптимизације постојећих пословања, већ од стварања потпуно нових категорија.

Европска доминација експлоатације

1. У организационим истраживањима: „Замка компетенција“

Ово је технички најтачнији термин у контексту експлоатације наспрам истраживања.

Објашњење: Организација постаје све вештија у ономе што већ ради (експлоатација). Пошто је успешна на краћи рок и максимизира профит, она још више улаже у ову оптимизацију. Међутим, то је доводи до губитка способности да открива нове путеве (истраживање).

Основно размишљање је: „Радићемо оно у чему смо добри још ефикасније.“

2. Стратешки: Инкрементализам (или инкрементално размишљање)

Објашњење: Фокус је на постепеним побољшањима постојећих производа или процеса, а не на радикалним иновацијама (дисруптивним иновацијама).

Основно размишљање је да се будућност посматра као линеарни наставак прошлости, коју једноставно треба оптимизовати.

3. Економски/Системски-теоријски: Зависност од путање

Објашњење: Одлуке су ограничене прошлим догађајима и постојећим структурама (инвестиције, инфраструктура, ментални модели). Људи остају на познатом путу јер промена курса делује превише скупо или ризично.

Основно размишљање је: „Рационалније је користити постојећу инфраструктуру него градити нову.“

4. Психолошки: Аверзија према губитку и пристрасност према статусу кво

Објашњење: Психолошка тенденција да се губици теже процењују него потенцијални добици. Код експлоатације, добитак је сигуран (иако ограничен), док је код истраживања губитак могућ.

Основно размишљање је: „Још једна птица у руци вреди две у жбуњу.“ (Безбедносна оријентација).

5. У контексту: Емпиризам / менталитет „доказа концепта“

То је емпиријско-административни приступ.

Објашњење: Верује се само ономе што је већ поткрепљено подацима (емпиријским доказима). Одлуке се заснивају на ретроспекцији (извештавању), а не на предвиђању (визији).

Основно размишљање: „Нема инвестиције без валидираних података.“

Када неко систематски бира експлоатацију, то се често назива оптимизујућим или конзервативним начином размишљања, који ризикује да упадне у замку компетенције.

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде:

Зашто је Европа заостала у cloud computing-у, AI-у и SpaceX-у – и како Proof of Vision то мења

Доказ концепта успорава Европу: Шта амерички инвеститори раде другачије у OpenAI и SpaceX

Технолошко заостајање и препрека скалирања

Ова организациона асиметрија са изузетном прецизношћу објашњава зашто су технолошке револуције последње две деценије готово искључиво настале у САД. Клауд револуција није настала у Европи, иако би европски инжењери свакако били способни да је покрену. Вештачка интелигенција није била доминирана европским лабораторијама, упркос постојању истраживачке изврсности тамо. Друштвене мреже нису настале из европских стартапова, иако су социолошки услови били присутни. Ово није питање интелигенције или технолошког знања, већ питање спремности да се инвестира капитал у одређени облик неизвесности.

Одлучујући тренутак када се ова два света разилазе лежи у критичној фази скалирања. Компанија попут OpenAI никада не би добила потребан капитал у европском инвестиционом окружењу за улагање у интензивну рачунарску инфраструктуру потребну за обучавање великих језичких модела. Европски инвеститори би захтевали профитабилне, једноколосечне економије. Захтевали би валидацију тржишта. Захтевали би органски раст. Сва питања на која се у том тренутку још није могло са сигурношћу одговорити. Међутим, у Америци је кључно питање постављено другачије: Ако претпоставимо да будућношћу доминирају велики језички модели, колико капитала нам је потребно да бисмо остварили ову будућност? Ово је потпуно другачије питање и води до потпуно другачијих одговора.

У вези са овим:

Ритам доношења одлука и вредност антиципације

Такође постоји ефекат ритма повезан са овом фундаменталном разликом у менталитету. Европски инвеститори послују темпом који је повезан са дугорочним планирањем и фокусом на стабилност. Средства се исплаћују у траншама. Морају се испунити прекретнице. Следећа рунда финансирања зависи од испуњавања веома специфичних критеријума. Ово ствара природно кашњење између идентификовања прилике и расподеле капитала. Током овог кашњења, могућности нестају.

Амерички инвеститори, с друге стране, послују другачијим темпом. Кључна одлука се доноси релативно брзо, али и то са огромним количинама капитала и снажном посвећеношћу. Фонд ризичног капитала који је инвестирао у OpenAI то није учинио са резервисаним тестним капиталом, већ са значајним средствима из сопственог портфолија. Ово ствара другачију врсту усклађености. Инвеститор је експоненцијално зависан од успеха компаније.

Још једна често занемарена димензија је питање како се информације вреднују. Европски инвеститор који тражи профит од концепта у суштини оперише одређеном тезом о информацијама. Ова теза тврди да су постојеће, поуздане информације критеријум за одлуке. Што је мања неизвесност, то је одлука рационалнија. Амерички инвеститор који тражи доказ визије оперише другачијом тезом о информацијама. Она тврди да је способност предвиђања будућих информација и кохерентног деловања на основу њих вреднија од тренутних информација. Оснивач који може да види пре него што свет види обликоваће будућност.

Ово није само психолошка разлика. Она има конкретне економске последице. Како се свет експоненцијално брже мења, способност доношења антиципативних одлука постаје вреднија од способности доношења информисаних одлука. Ово је централна теза која стоји иза „Доказа визије“. Она није спекулативна, већ прецизно изведена из економских принципа.

Илустративан пример: Процена вредности компаније SpaceX

Конкретан пример илуструје ово: Европски инвеститор не би инвестирао у свемирски програм Илона Маска 2015. године. Компанији су недостајале профитабилне, стандардизоване економије. Трошкови развоја били су огромни и потпуно непредвидиви. Успостављена свемирска индустрија исмевала је овај подухват. Из европске перспективе вредновања, ово је представљало непроцењив ризик. Амерички инвеститор је, међутим, питао: Ако је приватна свемирска индустрија будућност, ако се трошкови лансирања ракета вишеструко смање, ако је ово предуслов за комерцијалну свемирску економију, онда морамо инвестирати сада пре него што то учини неко други. СпејсИкс је сада једна од највреднијих приватних компанија на свету. Ова разлика није случајна.

Структуре управљања: Контрола наспрам делегираног поверења

Разлика је такође очигледна у управљању и контроли. Европски инвеститори имају тенденцију да послују са позиције контроле. Желе места у одбору. Желе детаљне структуре извештавања. Желе да разумеју шта се дешава. Ово је класичан модел управљања портфолијом, изведен из финансијске теорије и управљања ризицима. Амерички инвеститори, с друге стране, често раде са обликом делегиране контроле. Они бирају осниваче којима верују, а затим им дају значајну слободу. Извештавање је мање детаљно, али су износи капитала већи, а ограничења су мања.

Ово доводи до парадоксалне ситуације. Европски инвеститори покушавају да смање ризик кроз контролу. То заправо доводи до већих ризика јер ограничава способност оснивача да делује. Амерички инвеститори покушавају да смање ризик селективним ослобађањем капитала и високим нивоом поверења. Ово функционише јер оснажује осниваче да брзо доносе одлуке.

У вези са овим:

Културни идентитет, мрежни ефекти и временски хоризонти

Постоји и димензија везана за културно самопоуздање. Америка је земља која себе види као ствараоца будућности. Велика богатства се овде стварају успостављањем потпуно нових категорија, а не оптимизацијом постојећих структура. Ово је дубоко укорењено у друштвеном менталитету. Европа, а посебно Немачка, је земља са много старијим низом индустријских револуција. Велика богатства често нису створена новим подухватима, већ професионализацијом и оптимизацијом постојећих структура. То се претвара у фундаменталну неизвесност око тога како се носити са потпуном неизвесношћу.

Трећи феномен је мрежни ефекат у расподели капитала. У Америци су се мреже инвеститора формирале током деценија, функционишући по сличним критеријумима. То доводи до неке врсте менталитета стада, који је у овом случају конструктиван: Када истакнути фонд ризичног капитала инвестира у визију, други фондови често следе тај пример. Ово експоненцијално појачава проток капитала. У Европи је овај феномен мање изражен јер су основне инвестиционе филозофије мање кохерентне.

Још једна важна тачка је питање временских хоризонта. Европски инвеститори, посебно институционални инвеститори попут пензионих фондова, раде са временским хоризонтима који очекују профитабилност у року од пет до седам година. Амерички фондови ризичног капитала често раде са временским хоризонтима од десет до петнаест година. Ово је фундаментална разлика везана за структуру институционалних инвеститорских група. Европски пензиони фонд мора редовно извештавати о приносима својим члановима. Амерички фонд ризичног капитала може у свом инвеститорском уговору да предвиди да нереализовани добици не морају одмах бити претворени у приносе.

Глобална доминација, промене и структурне реалности

Последице ових разлика у менталитету су видљиве у структури глобалне технолошке индустрије. Готово све највредније компаније на свету основане су америчким капиталом у оквиру америчких стартап мрежа. То није зато што су Европљани глупи или мање иновативни. То је зато што механизми расподеле капитала у Америци имају капацитет да брже инвестирају у експоненцијални потенцијал.

Међутим, постоје и знаци да се овај систем мења последњих година. Повећано присуство европских мегафондова, који послују са знатно већим количинама капитала, и све већа свест о потреби да се већи нагласак стави на истраживање, указују на то да је процес учења у току. Фирме попут Balderton Capital и Index Ventures у Европи намерно су пословале према америчком моделу и биле су прилично успешне са њим. Ово показује да начин размишљања није генетски или непроменљив, већ се може научити.

Ипак, значајне структурне препреке остају. Европско регулаторно окружење често приморава финансијске институције да усвоје конзервативнију стратегију расподеле капитала. Комуникациона индустрија у Европи је фрагментиранија, што инвеститорима отежава брзо доношење одлука. Култура стартапова је мање изражена, што значи да постоји мање потенцијалних оснивача једнорога у које би се могло инвестирати.

Европски инвеститорски менталитет није морално инфериоран или фундаментално ирационалан. Он је производ историјског и регулаторног окружења. Изузетно добро функционише за одређене врсте компанија и тржишта. Али за експоненцијалну растућу економију која је дефинисала технолошку индустрију последње две деценије, овај менталитет представља значајну препреку. Инвеститор који захтева доказ концепта увек ће заостајати за инвеститором који улаже у доказ визије. Ово није ствар среће, већ математичка чињеница.

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде wolfenstein@xpert.digital:или ме једноставно позовите на +49 7348 4088 965. Моја имејл адреса је

Радујем се нашем заједничком пројекту.

☑️ Подршка малим и средњим предузећима у стратегији, консултацијама, планирању и имплементацији

☑️ Креирање или реорганизација дигиталне стратегије и дигитализације

☑️ Проширење и оптимизација међународних продајних процеса

☑️ Глобалне и дигиталне B2B платформе за трговање

☑️ Пионирски развој пословања / Маркетинг / Односи с јавношћу / Сајмови

Наша глобална стручност у индустрији и економији у развоју пословања, продаји и маркетингу

Наша глобална стручност у индустрији и економији у развоју пословања, продаји и маркетингу - Слика: Xpert.Digital

Фокус индустрије: B2B, дигитализација (од AI до XR), машинство, логистика, обновљиви извори енергије и индустрија

Више информација овде:

Тематски центар који нуди увиде и стручност:

- Платформа знања која покрива глобалне и регионалне економије, иновације и трендове специфичне за индустрију

- Збирка анализа, увида и основних информација из наших кључних области фокуса

- Место за стручност и информације о актуелним дешавањима у пословању и технологији

- Чвориште за компаније које траже информације о тржиштима, дигитализацији и иновацијама у индустрији