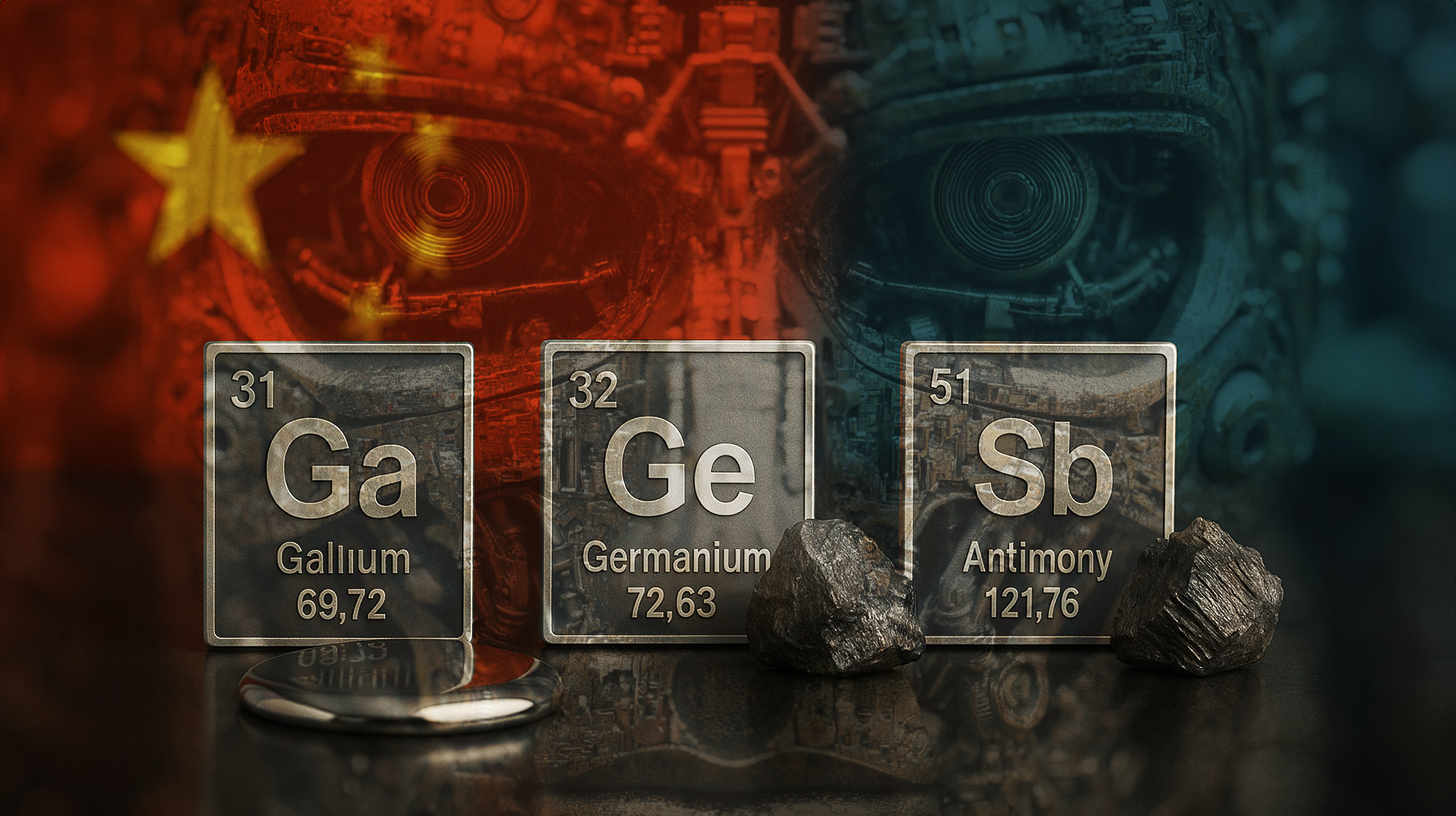

Галијум, германијум и антимон: Зашто је изненађујуће ослобађање критичних метала од стране Кине олакшање за технолошки свет

Xpert прелиминарно издање

Доступно на 27 језика 📢

Преферирајте Xpert.Digital на Google-уⓘОбјављено: 10. новембра 2025. / Ажурирано: 10. новембра 2025. – Аутор: Konrad Wolfenstein

Галијум, германијум и антимон: Зашто је изненађујуће ослобађање критичних метала од стране Кине олакшање за технолошки свет – Слика: Xpert.Digital

После самита Трамп-Си: Крај блокаде сировина је ту, али само привремено

Више од самог трговинског спора: Како Кина контролише глобалну технолошку индустрију помоћу три метала

Које сировине је Кина избацила на тржиште и зашто је то значајно?

Кина је привремено укинула ограничења извоза три стратешки неопходна метала: галијума, антимона и германијума. Ова одлука је значајна јер су ове сировине неопходне за модерну производњу полупроводника. Без ових метала, западне технолошке компаније не могу да производе своје чипове и електронске компоненте. Мера првенствено погађа САД, јер потез Кине показује њену спремност да одступи, барем привремено, од своје агресивне политике сировина. Ово представља кључну прекретницу у трговинском рату који ескалира годинама.

У вези са овим:

Које су тачне функције ова три метала у полупроводничкој и технолошкој индустрији?

Галијум је кључни елемент који се користи у високофреквентним чиповима и светлосним диодама, или ЛЕД диодама. Ове примене су фундаменталне за телекомуникације, одбрамбену технологију и модерну индустрију расвете. Полупроводници галијум арсенида омогућавају високофреквентне примене које нису могуће само са силицијумом. Налазе се у торњевима мобилне телефоније, радарским системима и сателитским компонентама.

Германијум игра другачију улогу: користи се у оптичким кабловима и инфрацрвеним сензорима. Германијумске диоде и германијумски инфрацрвени сензори су неопходни за телекомуникационе мреже и за војне технологије термовизијског снимања и ноћног вида. Без германијума, напредне примене инфрацрвених сензора не могу се реализовати, што би имало значајне последице по одбрамбену индустрију.

Антимон се користи у батеријама и успоривачима горења. У индустрији батерија и складиштења енергије, антимон игра кључну улогу у побољшању карактеристика перформанси и безбедности уређаја за складиштење енергије. У успоривачима горења, антимон доприноси безбедности од пожара електронских уређаја, од паметних телефона до електричних возила.

Ова три метала чине окосницу модерне електронике и не могу се једноставно заменити другим материјалима. Блокада ових сировина би заиста довела до застоја у производњи западне технологије.

Критични метали су сировине неопходне у индустрији и високотехнолошким секторима, а њихова понуда се сматра ризичном јер се углавном набављају из неколико земаља, не могу се лако заменити, а потражња нагло расте. ЕУ тренутно класификује око 30 метала као критичне, укључујући галијум, германијум и антимон. Ретки земни елементи, с друге стране, су јасно дефинисана група од 17 елемената од којих зависе модерне технологије попут електромотора и ветротурбина. Иако су уобичајени у Земљиној кори, ретко се налазе у довољно високим концентрацијама, а 90% њих се прерађује у Кини. Док је „критично“ стратешка процена, наука дефинише групу ретких земних елемената прецизно према периодном систему елемената.

Који је временски период током којег важи укидање извозних ограничења?

Споразум којим Кина укида ограничења извоза је привремен и важи до краја новембра 2026. године. То значи да укидање ограничења траје приближно 13 месеци. Овај намерно ограничени временски оквир је стратешки изабран. Он пружа западним компанијама, посебно америчким произвођачима чипова, известан степен сигурности планирања, а да Кина трајно не изгуби контролу над овим сировинама.

Временско ограничење истовремено шаље две поруке: с једне стране, Кина показује спремност за деескалацију; с друге стране, земља задржава право да поново активира ограничења у било ком тренутку уколико се политичка ситуација погорша. Ово је класичан тактички маневар у трговинским споровима.

Какву је улогу одиграо састанак између Трампа и Си Ђинпинга у октобру 2025. године?

Самит између председника САД Доналда Трампа и председника Кине Си Ђинпинга у Јужној Кореји крајем октобра 2025. године био је непосредни окидач за ову промену курса. На овом састанку, два лидера су се сложила да ограниче реципрочне царине на десет процената током наредних дванаест месеци. Овај споразум представља примирје које омогућава обема странама да преиспитају своје ставове и преговарају.

Кулминација ове политике детанта била је брза обустава Кине царина које су биле уведене тек 9. октобра 2025. године. Ово сугерише да је састанак између Трампа и Сија представљао праву прекретницу. Брза примена споразума показује да су обе стране истински заинтересоване за деескалацију, барем за сада.

Који су догађаји довели до ове ситуације и какве су тензије постојале пре тога?

Тренутна ситуација је резултат постепене ескалације која је почела већ 2024. године. Кина је 2024. године првобитно увела селективне забране извоза САД. Ове мере су осмишљене као одговор на повећање америчких царина на кинеску робу. САД су имале за циљ да заштите своју домаћу индустрију полупроводника и успоре технолошки напредак Кине.

У пролеће 2025. године, Пекинг је значајно ескалирао своје акције. Поред галијума, антимона и германијума, Кина је блокирала извоз волфрама и седам ретких земних елемената. Ово је била масовна ескалација. Овом акцијом, Кина је показала спремност да изврши притисак на западну полупроводничку индустрију намерно је лишавајући критичних сировина.

Овај развој догађаја изазвао је екстремну забринутост у Вашингтону и другим западним престоницама. Изглед да САД неће бити у могућности да одрже производњу чипова био је ноћна мора националне безбедности. Ово је нагласило потребу за решењем путем преговора.

Каква је позиција Кине на глобалном тржишту ових сировина?

Кинески монопол је заиста импресиван. Народна Република контролише приближно 80 процената светске производње ретких земних метала. За специјализоване метале попут галијума, кинески удео је још већи, понекад прелазећи 90 процената глобалног капацитета. Због тога је Кина апсолутни чувар капија за ове критичне материјале.

Овај монопол није настао случајно. Деценијама је Кина стратешки улагала у истраживање, вађење и прераду ових сировина. Док су западне земље често препуштале рударске и рафинеријске активности Кини због трошкова или због еколошких проблема, Народна Република је систематски изградила своје капацитете.

Западне алтернативе су маргиналне. Постоје и друге земље произвођачи, али без значајних инвестиција у истраживање и развој, оне не могу брзо достићи значајне обиме производње. Удвостручавање капацитета који нису кинески трајало би годинама и захтевало би значајна капитална улагања. То значи да ће САД и њихови савезници остати технолошки зависни од кинеских сировина у догледној будућности.

Како ова зависност утиче на стратешки положај САД?

Зависност САД од кинеских сировина за производњу полупроводника је значајан стратешки проблем. САД не могу једноставно повећати производњу чипова ако Кина прекине снабдевање сировинама. То значи да САД имају слабу руку у трговинском рату.

Ово такође објашњава зашто су Трампова администрација и претходна Бајденова администрација биле спремне да преговарају о смањењу царина. Дугорочна способност САД да одрже своју технолошку и одбрамбену индустрију зависи од непрекидне производње полупроводника. Без чипова, нема модерног оружја, нема телекомуникација, нити рачунарских система.

САД су покушале да смање ову зависност кроз Закон CHIPS и друге мере. Циљ је да се производња полупроводника врати у земљу. Међутим, изградња потпуно самодовољне индустрије полупроводника са сопственим изворима сировина захтева време и је скупа.

Шта ова динамика ланца снабдевања значи за европске земље?

Европске земље су још више зависне од кинеских сировина него САД. Док САД барем покушавају да ојачају своју индустрију полупроводника, многе европске земље су годинама занемаривале производњу чипова. Немачка је некада имала јаку индустрију чипова, али се она смањила током деценија. Белгија и даље има значајан капацитет за производњу чипова, али чак ни то није довољно да задовољи европске потребе.

Зависност од Кине за галијум, антимон и германијум значи да су и европске технолошке компаније рањиве. Кинеска забрана извоза би погодила европске фирме подједнако као и америчке. То је довело до тога да ЕУ такође ради на мерама диверзификације и покуша да ојача сопствене капацитете за полупроводнике.

Које друге сировине и извозна ограничења је Кина укинула у исто време?

Поред укидања забрана за галијум, антимон и германијум, Кина је током истог викенда ублажила и додатна ограничења извоза. Ова ограничења утичу на одређене ретке земне метале, материјале за литијумске батерије и супертврде материјале попут волфрама и одређених легура.

Ово шире укидање забране показује да Кина спроводи свеобухватну стратегију деескалације, а не само минимални уступак. Укидање забране за материјале за литијумске батерије је посебно значајно, јер је литијум неопходан за глобалну енергетску транзицију. Електрична возила, системи за складиштење енергије и преносиви уређаји се ослањају на литијум. Кинеска блокада ресурса литијума значајно би успорила глобални прелазак на обновљиве изворе енергије и електричну мобилност.

Ове продужене суспензије такође имају исто временско ограничење као и прописи о галијуму, антимону и германијуму: до 10. новембра 2026. године.

Како кинеска стратегија ограничавања ресурса функционише као политичко средство?

Кина користи свој монопол над сировинама као полугу у трговинским преговорима и геополитичким сукобима. Стратегија функционише у неколико фаза. Прво, Кина сигнализира кроз реторичке претње да би могла бити спремна да ограничи извоз. То ствара забринутост на западним тржиштима.

У другој фази, Кина заиста уводи ограничења, у почетку селективно и уз претходне најаве како би повећала притисак. То приморава западне владе и компаније на преговоре. Неизвесност око доступности критичних сировина доводи до нестабилности цена и економских поремећаја.

У трећој фази, Кина може понудити преговоре и искористити укидање ограничења као уступак. Друга страна тада мора да направи уступке, било у царинским преговорима, о признавању статуса Тајвана или о другим стратешким питањима.

Ова стратегија је ефикасна јер се заснива на стварним зависностима. Без кинеских сировина, западне земље једноставно не могу да одржавају своје технолошке индустрије. Због тога је Кина незаобилазан партнер, чак и ако је неко не воли.

Који су потенцијални ефекти ове мере на западне компаније за производњу чипова?

Укидање извозних ограничења даје западним компанијама за производњу чипова мало простора за дисање. Компаније попут Интела, Квалкома и многих других поново могу да се ослоне на стабилне изворе сировина. То им омогућава да планирају своју производњу и стабилизују своје ланце снабдевања.

Међутим, ово олакшање је само привремено. С обзиром на то да су ограничења ограничена до новембра 2026. године, компаније које производе чипове знају да имају рок трајања. То ће вероватно довести до повећања залиха галијума, антимона и германијума. Компаније ће куповати и складиштити ове сировине како би се заштитиле од могућег обнављања блокаде. То би могло довести до привременог повећања цена.

Дугорочно гледано, компаније за производњу чипова ће интензивирати своје напоре да диверзификују изворе сировина. Инвестираће у рударске компаније које нису кинеске и финансираће истраживање алтернативних материјала. Ово је рационалан одговор на геополитички ризик.

Које су дугорочне импликације овог развоја за глобалну индустрију полупроводника?

Тренутна ситуација слика крхкост глобалне полупроводничке индустрије. Ова индустрија је кључна за све модерне технологије и војне капацитете, али није отпорна на блокаде сировина од стране једне земље.

То ће дугорочно довести до структурних промена. Прво, западне земље ће покушати да децентрализују своју производњу полупроводника и смање зависност од кинеског утицаја. Друго, диверзификоваће своје изворе сировина. Треће, улагаће у науку о материјалима како би постале мање зависне од одређених критичних сировина.

Ова прилагођавања захтевају време. У наредних пет до десет година, западна индустрија полупроводника ће вероватно остати рањива на блокаде кинеске робе. Ово је реалност којом се западни стратези морају позабавити.

Које су политичке и економске импликације ограничења уговора до новембра 2026. године?

Временски рок је прорачунат и стратешки осмишљен. Он даје западним компанијама и владама довољно времена да се прилагоде, али не довољно времена да потпуно превазиђу кинеску зависност. Током ових 13 месеци, западне земље морају да одлуче како желе да обликују своју дугорочну стратегију сировина.

За Кину, временско ограничење значи да задржава контролу над овим сировинама и да их може поново користити као полугу у било ком тренутку. Ако преговори са САД не доведу до трајног решења до новембра 2026. године, Кина може поново увести ограничења. Ово је кључни елемент кинеске преговарачке стратегије.

Временско ограничење такође сигнализира да састанак Трампа и Сија није довео до свеобухватног решења трговинског сукоба. То је привремено примирје, а не трајни мир. Ово је типично за модерне трговинске сукобе, који се одвијају у циклусима ескалације и деескалације.

Како би могле изгледати даље рунде преговора и које теме ће вероватно бити разматране?

Наредних 13 месеци, до новембра 2026. године, биће кључни. Обе стране ће покушати да побољшају свој положај. За САД, то ће значити даље смањење царина и очување инвестиција у америчке индустрије. За Кину, то ће значити одржавање статуса кво у извозу технологије и убрзавање процеса војног сустизања.

Преговори о неколико питања ће се вероватно одвијати истовремено. Поред извоза сировина, на дневном реду ће бити теме попут трансфера технологије, инвестиција кинеских компанија у САД, третмана Ујгура и других питања људских права. Мало је вероватно да ће све стране брзо постићи договор.

Вероватни сценарио је низ мини-споразума и међусобних уступака. То би могло довести до продужених прекида ватре, али не и до фундаменталних решења за основне сукобе интереса.

Наша глобална стручност у индустрији и економији у развоју пословања, продаји и маркетингу

Наша глобална стручност у индустрији и економији у развоју пословања, продаји и маркетингу - Слика: Xpert.Digital

Фокус индустрије: B2B, дигитализација (од AI до XR), машинство, логистика, обновљиви извори енергије и индустрија

Више информација овде:

Тематски центар који нуди увиде и стручност:

- Платформа знања која покрива глобалне и регионалне економије, иновације и трендове специфичне за индустрију

- Збирка анализа, увида и основних информација из наших кључних области фокуса

- Место за стручност и информације о актуелним дешавањима у пословању и технологији

- Чвориште за компаније које траже информације о тржиштима, дигитализацији и иновацијама у индустрији

Стратешке сировине: Како ЕУ жели да обезбеди ланце снабдевања и аутономију

Који су ризици даље ескалације у овом трговинском рату?

Упркос тренутној деескалацији, значајни ризици од ескалације остају. Прво, нови геополитички сукоб, на пример око Тајвана или у Јужном кинеском мору, могао би одмах довести до обнове блокаде ресурса. Друго, домаће политичке промене у САД или Кини могле би покренути нове протекционистичке политике. Треће, технолошки пробој у Кини или САД могао би поново да распламса трговински рат.

Тајванско питање је посебно критично. Уколико би дошло до војних сукоба између Кине и САД око Тајвана, Кина би одмах обуставила сав извоз сировина. То би изазвало кризу у западној полупроводничкој индустрији. У тим околностима, западне земље би морале брзо да активирају алтернативне стратегије.

Још један ризик лежи у домаћим политичким променама. Ако Трамп не буде поново изабран 2026. године, или ако се равнотежа снага у Кини промени, нове администрације би се могле вратити агресивнијој трговинској политици. Тренутна деескалација би могла брзо да се распадне.

У вези са овим:

Како се друге земље и региони позиционирају у овом сукобу?

Европска унија са великом забринутошћу прати сукоб. С једне стране, Европа не жели да буде заробљена између САД и Кине. С друге стране, Европа је такође зависна од кинеских сировина. То доводи до дипломатски деликатне ситуације за европске земље.

Земље попут Немачке, Белгије и Холандије имају јаке индустрије чипова, али им недостају независни извори сировина. То их чини рањивим на кинеске блокаде ресурса. На дуги рок, европске земље ће покушати да развију или диверзификују сопствене изворе сировина.

Јапан и Јужна Кореја, оба велика произвођача чипова, налазе се у сличним ситуацијама. Они су такође зависни од кинеских сировина, али су и блиски савезници САД. То компликује њихове позиције. Морају да одржавају своје трговинске односе са Кином, а истовремено не желе да напусте свој савез са САД.

Тајван је у посебно критичном положају. Као водећи светски произвођач полупроводника, Тајван је у потпуности зависан од увоза сировина. Да ли Тајван добија сировине из Кине, негде другде или из САД је кључно питање за тајванску индустрију и економију.

Који је историјски значај кинеског монопола над сировинама у светској економији?

Кинески монопол над ретким земним металима и другим критичним сировинама је релативно скорији развој у економској историји. Деведесетих и почетком 2000-их, извори сировина су и даље били географски диверзификовани. Али током година, Кина је систематски изградила своје капацитете.

Ово је делимично резултат природних ресурса. Кина има велика налазишта ретких земних метала, галијума, германијума и других критичних сировина унутар својих граница. Али то је такође резултат циљане владине политике и индустријске стратегије.

Док су западне земље аутсорсиле или затвориле своје рударске и рафинеријске индустрије, Кина је значајно инвестирала у ове секторе. То је био део дугорочне стратегије Кине за изградњу економске моћи и стварање зависности Запада од кинеских сировина. Сада када је Кина постигла овај монопол, може га користити као геополитичко средство.

Овај развој догађаја представља прекретницу у глобалној економији. По први пут у последњих неколико деценија, земље које нису западне су стекле контролу над критичним технолошким сировинама. Ово фундаментално мења равнотежу снага у глобалној економији и геополитици.

Које стратегије би западне земље могле да примене како би смањиле своју зависност?

Постоји неколико стратегија које би западне земље могле да следе. Прва стратегија је диверзификација извора сировина. То значи развој и подршку алтернативним земљама произвођачима. Земље попут Аустралије, Канаде, Бразила и других имају налазишта ретких земних метала и других критичних сировина. Уз инвестиције и техничку помоћ, ове земље би могле да прошире своју производњу.

Друга стратегија је рециклажа и ефикасност материјала. Многе критичне сировине се користе у електроници, које се касније одлажу. Побољшана рециклажа могла би омогућити западним земљама да смање своју зависност од необрађене руде. Развој технологија које ефикасније користе материјале такође би могао смањити потражњу.

Трећа стратегија је стварање стратешких залиха. Ако западне земље и компаније гомилају критичне сировине, могу да преброде краткорочне блокаде. Ово је скупа стратегија, али она која смањује ризике.

Четврта стратегија је истраживање алтернативних материјала. Ако научници и инжењери развију алтернативе за галијум, германијум и антимон, то би смањило зависност. Ово је дугорочни пројекат који би могао да траје годинама, али би могао да понуди решење на дужи рок.

Пета стратегија је децентрализација производње чипова. Ако западне земље изграде сопствене капацитете за производњу чипова, мораће мање да увозе из Кине. Ово је скуп програм, као што показује Закон CHIPS у САД, али би могао да смањи зависност на дужи рок.

Које разлике постоје између сировина у погледу њихове критичности и њихове примене?

Иако су све три сировине критичне, оне се разликују по својим функцијама и критичности. Галијум је вероватно најкритичнији од њих три јер се користи у високофреквентним чиповима и ЛЕД диодама, које су неопходне у многим модерним технологијама. Несташица галијума би озбиљно утицала на телекомуникациону и одбрамбену индустрију.

Германијум се мање користи, али је кључан у својим областима примене. Инфрацрвени сензори и оптички каблови су важни, али потенцијално постоји више алтернатива него код галијума. Међутим, тешко је потпуно заменити германијум без прихватања губитака у перформансама.

Антимон може имати најразноврсније примене, али није апсолутно неопходан ни у једној од њих. Постоје алтернативни успоривачи горења, а истражују се и алтернативне хемије батерија. Због тога је антимон донекле мање критичан од галијума и германијума, али остаје важна сировина.

Ове разлике значе да западне земље треба да прилагоде своје стратегије диверзификације нивоу критичности сировине. За галијум, фокус треба да буде на брзим алтернативама и диверзификованим изворима. За антимон, дугорочни истраживачки пројекти у науци о материјалима могли би бити приоритет.

Како се геополитика ресурса развијала током последњих неколико деценија?

Током 1990-их и 2000-их, геополитика роба је била мање забрињавајућа. Роба се трговала релативно слободно, а већина западних земаља није зависила ни од једне нације. То се променило успоном Кине као глобалне суперсиле и њеним фокусом на контролу ресурса.

Са уласком Кине у Светску трговинску организацију 2001. године, очекивало се да ће Кина отворити своја тржишта и придржавати се либералних трговинских пракси. Уместо тога, Кина је систематски проширила свој утицај на критичне производе и користила их као полугу.

Ово је део ширег обрасца у којем Кина користи традиционалне западне институције и норме да би ојачала своју позицију, а да се не придржава западних правила. Кина увози западну технологију, али гуши сопствене иновације западних компанија. Кина користи глобална трговинска правила у своју корист, али не дозвољава стране инвестиције под истим условима.

Тренутна геополитика ресурса је резултат овог асиметричног развоја. Западне земље морају схватити да се налазе у новој ери у којој је зависност од ресурса право геополитичко оруђе.

Шта би ово укидање могло да значи за будућност протекционизма?

Ово укидање би се могло протумачити као прекретница у глобалном протекционизму. Након година повећања царина и трговинских сукоба, укидање сигнализира да је могуће постићи споразум. Ово би се могло посматрати као почетак опадања протекционизма.

Међутим, тренутна суспензија је вероватно више тактичка него фундаментална промена. Обе стране су схватиле да би још један трговински рат био економски штетан за обе. То доводи до привремене деескалације, али не и до нове, отворене трговинске политике.

Вероватнији сценарио је онај у коме ће протекционизам опстати у модерном облику. Уместо директних царина, земље ће вероватно користити техничке стандарде, безбедносне прописе и мере заштите животне средине како би заштитиле своја тржишта. Истовремено, земље попут Кине и САД ће наставити да штите и субвенционишу своје стратешке индустрије.

Тренутно укидање трговинских ограничења је пример овог модерног протекционизма. Кина прави уступке, али само привремено и само у вези са сировинама. Кина наставља да штити сопствене индустрије и тржишта. Ово је нови облик трговине, различит од либералне слободне трговине која је преовладавала 1990-их и 2000-их.

Како би компаније требало да реагују на ову ситуацију?

За компаније у индустрији полупроводника и технологије, тренутна ситуација је позив на буђење. Потребно је да преиспитају своје ланце снабдевања и развију стратегије диверзификације. То би могло да значи идентификовање алтернативних извора сировина, преговоре са рударским компанијама које нису из Кине или улагање у технологије рециклаже.

Истовремено, компаније се морају носити са неизвесношћу. Датум истека споразума у новембру 2026. године значи да компаније не знају да ли ће се блокаде сировина вратити. То доводи до стратешког планирања у условима неизвесности, што је тешко.

Кључни корак је сарадња са владама. Компаније би требало да обавесте своје владе о својој зависности од сировина и да затраже подршку за програме диверзификације. Владе имају моћ да преговарају са рударским компанијама и промовишу инвестиције.

Компаније би такође требало да улажу у истраживање и развој. Развој нових материјала који не захтевају галијум, германијум и антимон могао би бити користан на средњи рок. Компаније које развију такве технологије могле би стећи конкурентску предност.

Које су геополитичке импликације овог развоја догађаја за будућност?

Тренутна ситуација слика света подељеног на неколико блокова. Ово је повратак менталитету блокаде који подсећа на Хладни рат. С једне стране, САД и њихови западни савезници имају своје интересе; с друге стране, Кина има своје интересе.

У овом свету више не постоји права глобална економија, већ неколико регионалних економија са извесним међусобним везама. Ово није идеално за економску ефикасност, али би могла бити политичка и војна реалност будућности.

Ово има импликације за мале и средње земље. Оне морају да одлуче ком блоку желе да припадају. Земље које покушавају да остану неутралне биће под све већим притиском да бирају. Ово је тешка позиција за многе европске и азијске земље.

Дугорочно гледано, ово би могло довести до децентрализације глобалне економије. Државе ће покушати да развију сопствене изворе сировина и производне капацитете како би биле независне. То би на крају могло резултирати мање ефикасном, али отпорнијом глобалном економијом.

Какав би могао бити исход у новембру 2026. године?

Постоји неколико могућих сценарија за новембар 2026. године. Најоптимистичнији сценарио је да Кина и САД могу да се договоре о трајном решењу прихватљивом за обе стране. То би могло довести до нове ере сарадње, барем у економским питањима. Међутим, то је мало вероватно, с обзиром на дубоко укорењене сукобе интереса.

Вероватнији сценарио је даље продужење. Обе стране би могле схватити да не могу постићи фундаментално решење, али такође нису спремне на даљу ескалацију. Резултат би могао бити још један продужетак од дванаест месеци. Ово би одржало статус кво до 2027. године или касније.

Најпесимистичнији сценарио је повратак блокадама робе. Уколико дође до политичких промена у САД или Кини, или ако избију геополитички сукоби, Кина би могла поново да уведе блокаде. То би довело до нове кризе у западној индустрији полупроводника.

Четврти, вероватнији сценарио је наставак тренутног обрасца ескалације и деескалације. Могло би доћи до неколико мањих криза, али не и до већих фундаменталних промена. Ово је типично за модерне трговинске сукобе и значило би да неизвесност и даље постоји.

Које лекције се могу извући из овог развоја догађаја?

Прва лекција је да је зависност од ресурса прави геополитички ризик. Земље и компаније које се ослањају на једну земљу за критичне сировине су рањиве. Ово је важна ствар за све западне земље.

Друга лекција је да, иако тренутна глобализација ствара економску ефикасност, она такође ствара и стратешке рањивости. Изградња ланаца снабдевања који зависе од једне земље је стратешки ризична. Земље и компаније морају научити да уравнотеже ефикасност са отпорношћу.

Трећа лекција је да западне земље не би требало у потпуности да аутсорсују сопствене сировине и производне капацитете. Одређени степен самодовољности у критичним сировинама и индустријама је неопходан за националну безбедност. Ово је традиционални поглед на економију који је пао у немилост последњих деценија, али ће се вероватно вратити.

Четврта лекција је да се геополитички сукоби не могу једноставно решити преговорима; они су структурне природе. Састанак Трампа и Сија био је користан за привремену деескалацију, али није решио основне сукобе интереса. То значи да ће сукоб вероватно потрајати, чак и током периода детанта.

Ваш глобални партнер за маркетинг и развој пословања

☑️ Наш пословни језик је енглески или немачки

☑️ НОВО: Преписка на вашем матерњем језику!

Konrad Wolfenstein

Ја и мој тим смо срећни што вам можемо бити на располагању као ваш лични саветник.

Можете ме контактирати попуњавањем контакт форме овде [email protected]:или ме једноставно позовите на +49 7348 4088 965. Моја имејл адреса је

Радујем се нашем заједничком пројекту.

☑️ Подршка малим и средњим предузећима у стратегији, консултацијама, планирању и имплементацији

☑️ Креирање или реорганизација дигиталне стратегије и дигитализације

☑️ Проширење и оптимизација међународних продајних процеса

☑️ Глобалне и дигиталне B2B платформе за трговање

☑️ Пионирски развој пословања / Маркетинг / Односи с јавношћу / Сајмови

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде: