ПВ/Соларни панели | Велепродаја фотонапонских система – Соларна индустрија ЕУ на ивици повратка? Како Европа може прекинути доминацију Кине у ПВ компонентама

Xpert прелиминарно издање

Available in 27 languages 📢

Преферирајте Xpert.Digital на Google-уⓘОбјављено: 22. маја 2025. / Ажурирано: 22. маја 2025. – Аутор: Konrad Wolfenstein

ПВ/Соларни панели | Велепродаја фотонапонских система – Соларна индустрија ЕУ на ивици повратка? Како Европа може прекинути доминацију Кине у ПВ компонентама – Слика: Xpert.Digital

Раст фотонапонских система и пад цена фотонапонских компоненти у Европи: Могућности и ризици за велетрговце

Од Кине до Немачке: Нови покретачи на европском тржишту фотонапонских система

Европско велепродајно тржиште фотонапонских система пролази кроз динамичну трансформацију, коју карактерише снажан раст у периоду 2023-2024, али и нови изазови и развој тржишних покретача. Инсталирани капацитет фотонапонских система у ЕУ порастао је за 66 GW у 2024. години, што представља годишње повећање од 4%, чиме је укупан капацитет достигао 338 GW. Иако значајан, овај пораст представља значајно успоравање у поређењу са стопама раста од преко 40% у претходним годинама и сигнализира сазревање тржишта. Европско тржиште соларних фотонапонских система процењено је на 57,3 милијарде америчких долара у 2023. години и 63,1 милијарду америчких долара у 2024. години. Значајан аспект је смањење инвестиција у соларне инсталације у ЕУ за 13% у 2024. години, на 55 милијарди евра, првенствено због пада цена компоненти.

Примарни покретачи раста остају амбициозни политички циљеви на нивоу ЕУ и на националном нивоу, технолошки напредак са ефикаснијим и исплативијим модулима и све већа потражња за енергетском независношћу и декарбонизацијом. Истовремено, уска грла у мрежи, сложени процеси издавања дозвола, политичке неизвесности и висока зависност од увоза, посебно од Кине, представљају значајне препреке. Волатилност цена компоненти и потреба за софистицираним управљањем залихама су кључни оперативни изазови за велетрговце.

Прогнозе за 2025-2029. годину указују на континуирани солидан, мада умеренији, раст. SolarPower Europe очекује годишње стопе раста од 3-7% за ЕУ, док EUPD Research прогнозира раст од око 10% за 2025. годину. Интеграција складиштења енергије, интелигентних система за управљање енергијом и решења за пуњење електричних возила постаје стандардна пракса и проширује захтеве за велетрговце.

Немачка задржава своју водећу улогу у Европи са преко 100 GW укупног инсталираног капацитета до краја 2024. године и додатних 16-17 GW планираних за исту годину. Немачко тржиште показује помак ка снажнијем расту у комерцијалном и сегменту приземних електрана, док се бум у стамбеном сегменту из 2023. године нормализује. Друга кључна тржишта попут Шпаније, Италије, Холандије, Пољске и Француске показују другачију динамику, на коју су снажно утицали национални програми подршке, прописи и специфични изазови као што су стабилност мреже (Шпанија, Пољска) или постепено укидање субвенција (Супербонус у Италији, нето мерење у Холандији).

Улога велетрговаца фотонапонских система еволуира од чисто логистичке функције до функције пружаоца интегрисаних системских решења и техничке експертизе. С обзиром на сложеност тржишта и технолошке промене, стратешка партнерства, услуге са додатом вредношћу и висок степен прилагодљивости су кључни за успех. Европска фотонапонска индустрија се такође суочава са изазовом јачања својих домаћих производних капацитета како би се смањила зависност од увоза, уз подршку иницијатива као што је Закон о нето нултој индустрији. За велетрговце, то значи сналажење у тржишном окружењу које представља и значајне могућности и значајне ризике, што захтева континуирано стратешко прилагођавање.

Европско фотонапонско тржиште: макро перспектива

Тренутно стање тржишта (2023-2024): Инсталирани капацитет, стопе раста, тржишна вредност, инвестициона клима

Европско тржиште фотонапонских система наставило је свој позитиван развој у 2023. и 2024. години, иако са измењеном динамиком раста у поређењу са претходним годинама. Европска унија (ЕУ) је 2024. године инсталирала 66 GW нових соларних капацитета, што представља годишње повећање од 4%, чиме је кумулативни инсталирани капацитет достигао 338 GW. Ова стопа раста представља значајно успоравање у поређењу са повећањем од преко 40% у претходним годинама, што указује на све већу зрелост тржишта након смиривања непосредног одговора на енергетску кризу. Фаза експлозивног раста, вођена краткорочним одговорима на кризу, изгледа да уступа место одрживијем развоју, на који снажније утичу дугорочни циљеви декарбонизације и економска атрактивност соларне енергије.

Глобално, импресивних 597 GW нових капацитета соларне енергије инсталирано је 2024. године, што је повећање од 33% у поређењу са 2023. годином. Овим је укупан глобални капацитет достигао 2,2 TW. „Снимак 2025“ IEA PVPS-а потврђује овај тренд, пројектујући преко 600 GW нових инсталација у 2024. години. Доминација Кине, са 329 GW нових инсталација у 2024. години, ставља европски раст у перспективу и наглашава значајан утицај Кине на глобалну понуду и динамику цена, што директно утиче на европске велетрговце.

Тржишна вредност европског сектора соларних фотонапонских система порасла је са 57,3 милијарде америчких долара у 2023. години на 63,1 милијарду америчких долара у 2024. години. Ово показује да, упркос умеренијем повећању инсталација, финансијски обим тржишта наставља да расте. Занимљиво је да су годишње инвестиције у соларне инсталације у ЕУ пале за 13% на 55 милијарди евра у 2024. години. Овај пад се првенствено приписује паду цена фотонапонских компоненти. Овај развој догађаја илуструје важан тржишни феномен: док пад цена компоненти може побољшати приступачност соларних инсталација и стимулисати потражњу, то такође значи да повећање инсталираног капацитета не мора нужно довести до пропорционалног повећања инвестиционе вредности. Ово је кључно запажање за велепродајне играче чије су марже уско повезане са трошковима производа и приходима од продаје. EUPD Research је известио о новом инсталираном капацитету од 64-65 GWdc за ЕУ у 2024. години, што представља повећање од око 5% у поређењу са 2023. годином и подржава бројке компаније SolarPower Europe.

Следећа табела сумира најважније кључне бројке за европско тржиште фотонапонских система:

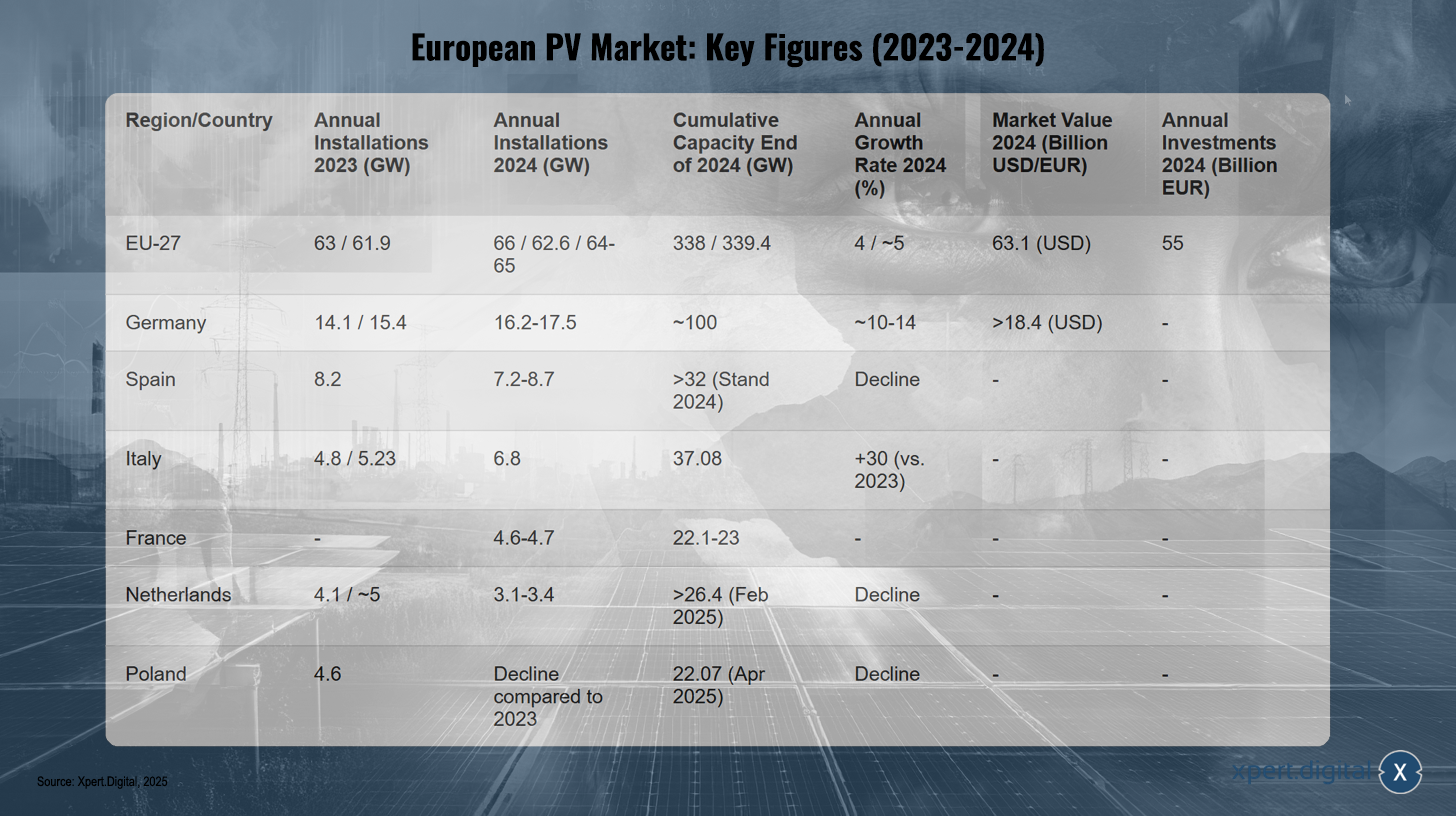

Европско тржиште фотонапонских система: Кључне бројке (2023-2024)

Европско тржиште фотонапонских система: Кључне бројке (2023-2024) – Слика: Xpert.Digital

Напомена: Подаци могу незнатно да варирају у зависности од извора и методологије.

Европско тржиште фотонапонских система забележило је инсталације од 61,9 до 63 GW у ЕУ-27 у 2023. години, што је порасло на 62,6 до 66 GW у 2024. години, што је резултирало кумулативним капацитетом од 338 до 339,4 GW до краја 2024. године. Годишња стопа раста за 2024. годину била је приближно 4 до 5%, са тржишном вредношћу од 63,1 милијарду америчких долара и годишњим инвестицијама које су достигле 55 милијарди евра.

У Немачкој су годишње инсталације порасле са 14,1–15,4 GW у 2023. години на приближно 16,2–17,5 GW у 2024. години, што је резултирало кумулативним капацитетом од око 100 GW и годишњом стопом раста од приближно 10–14%. Тржишна вредност немачког фотонапонског сектора премашила је 18,4 милијарде америчких долара. Шпанија је забележила пад годишњих инсталација са 8,2 GW у 2023. години на приближно 7,2–8,7 GW у 2024. години, али је и даље имала кумулативни капацитет од преко 32 GW до краја 2024. године.

Италија је, с друге стране, успела да значајно повећа своје годишње инсталације: са 4,8–5,23 GW у 2023. на 6,8 GW у 2024. години, што је резултирало кумулативним капацитетом од 37,08 GW и стопом раста од 30% у поређењу са 2023. годином. Француска је инсталирала између 4,6 и 4,7 GW у 2024. години, достигавши кумулативни капацитет од 22,1–23 GW.

Холандија је забележила пад годишњих инсталација са приближно 4,1–5 GW у 2023. на 3,1–3,4 GW у 2024. години, али је ипак постигла кумулативни капацитет од преко 26,4 GW до фебруара 2025. Пољска је такође забележила смањење годишњих инсталација у поређењу са 2023. годином. Кумулативни капацитет пољског тржишта фотонапонских система износио је 22,07 GW у априлу 2025. године.

Ове бројке илуструју да европско тржиште фотонапонског система остаје централни стуб енергетске транзиције, али његов развој све више одређују сложене интеракције између глобалних ланаца снабдевања, националних политика и капацитета инфраструктуре.

Кључни покретачи и изазови тржишта: политички подстицаји, економски фактори, технолошки напредак, проблеми интеграције мреже, регулаторне препреке

Европско тржиште фотонапонских система покрећу различити фактори, али се такође суочава са значајним изазовима који ће утицати на његов даљи раст.

Кључни покретачи тржишта:

- Политичка подршка и циљеви ЕУ: Директива ЕУ о обновљивим изворима енергије, која има за циљ 45% удела обновљиве енергије у укупној потрошњи до 2030. године, и циљеви REPowerEU пружају снажан политички оквир. Национални програми подршке и фид-ин тарифе, као што је немачки Закон о обновљивим изворима енергије (EEG), настављају да подржавају инсталације, иако се њихов дизајн разликује и подложан је прилагођавању.

- Пад цена компоненти: Трошкови соларних модула и других системских компоненти значајно су смањени последњих година, што додатно побољшава конкурентност соларне енергије. Ово чини фотонапонске системе атрактивним за шири круг инвеститора и крајњих корисника.

- Технолошки напредак: Иновације у модулима (нпр. N-тип, TOPCon, HJT, бифацијални модули), инверторима и системима за монтажу доводе до веће ефикасности и проширених могућности примене. Развој перовскитних соларних ћелија и флексибилних соларних панела обећава даља побољшања ефикасности и нова поља примене.

- Циљеви декарбонизације и енергетске независности: Растућа свест о климатским променама и тежња ка већој енергетској независности од фосилних горива и геополитички несигурних добављача су снажни покретачи ширења соларне енергије.

- Интеграција са складиштењем енергије и електромобилношћу: Комбинација фотонапонских система са складиштењем енергије све више постаје стандард за максимизирање сопствене потрошње и повећање стабилности мреже. Повезивање са пуњачким станицама за електрична возила и топлотним пумпама такође подстиче потражњу за интегрисаним системским решењима. Интелигентни системи за управљање енергијом (ЕМС) и уређаји омогућени интернетом ствари оптимизују ефикасност повезивања овог сектора.

Кључни изазови:

- Интеграција мреже и флексибилност: Капацитет и флексибилност електроенергетских мрежа представљају једну од највећих препрека широм Европе. Уска грла у мрежи доводе до кашњења у повезивању и смањења соларне енергије током периода велике производње и ниске потражње. Без масовних улагања у проширење мреже, модернизацију и технологије паметних мрежа, укључујући решења за складиштење великих размера, капацитет за смештај нових фотонапонских система остаће ограничен.

- Поступци добијања дозвола: Дуготрајни и сложени поступци добијања дозвола остају значајно уско грло за развој пројеката у многим европским земљама. То одлаже проширење и повећава трошкове пројекта.

- Политичка неизвесност и промене програма подршке: Нагле промене или истек програма подршке, као што су смањење фид-ин тарифа у Француској или крај супербонуса у Италији, могу поткопати сигурност инвестиција и довести до флуктуација на тржишту. Ови „политички ударци“ отежавају дугорочно планирање свим заинтересованим странама, укључујући велетрговце, који морају да прилагоде своје нивое залиха и прогнозе потражње.

- Зависност од ланца снабдевања: Велика зависност од увоза, посебно за соларне модуле и њихове компоненте из Кине, представља ризик за сигурност снабдевања и флуктуације цена. Напори за јачање европске производње, као што је Закон о нето нултој индустрији, имају за циљ смањење ове зависности.

- Економски услови: Високи трошкови енергије за производњу у Европи, инфлаторни притисак и недостатак квалификованих радника могу утицати на конкурентност европских произвођача и трошкове за крајње купце.

Растућа технолошка сложеност која је резултат интегрисаних решења (PV + складиштење + електрична енергија + топлотне пумпе) и интелигентних система за управљање енергијом поставља нове захтеве за техничку стручност инсталатера и захтева од велетрговаца да понуде шири, интегрисани портфолио производа, као и побољшану техничку подршку. Велетрговци се тако развијају од пуких добављача компоненти до добављача сложених системских решења.

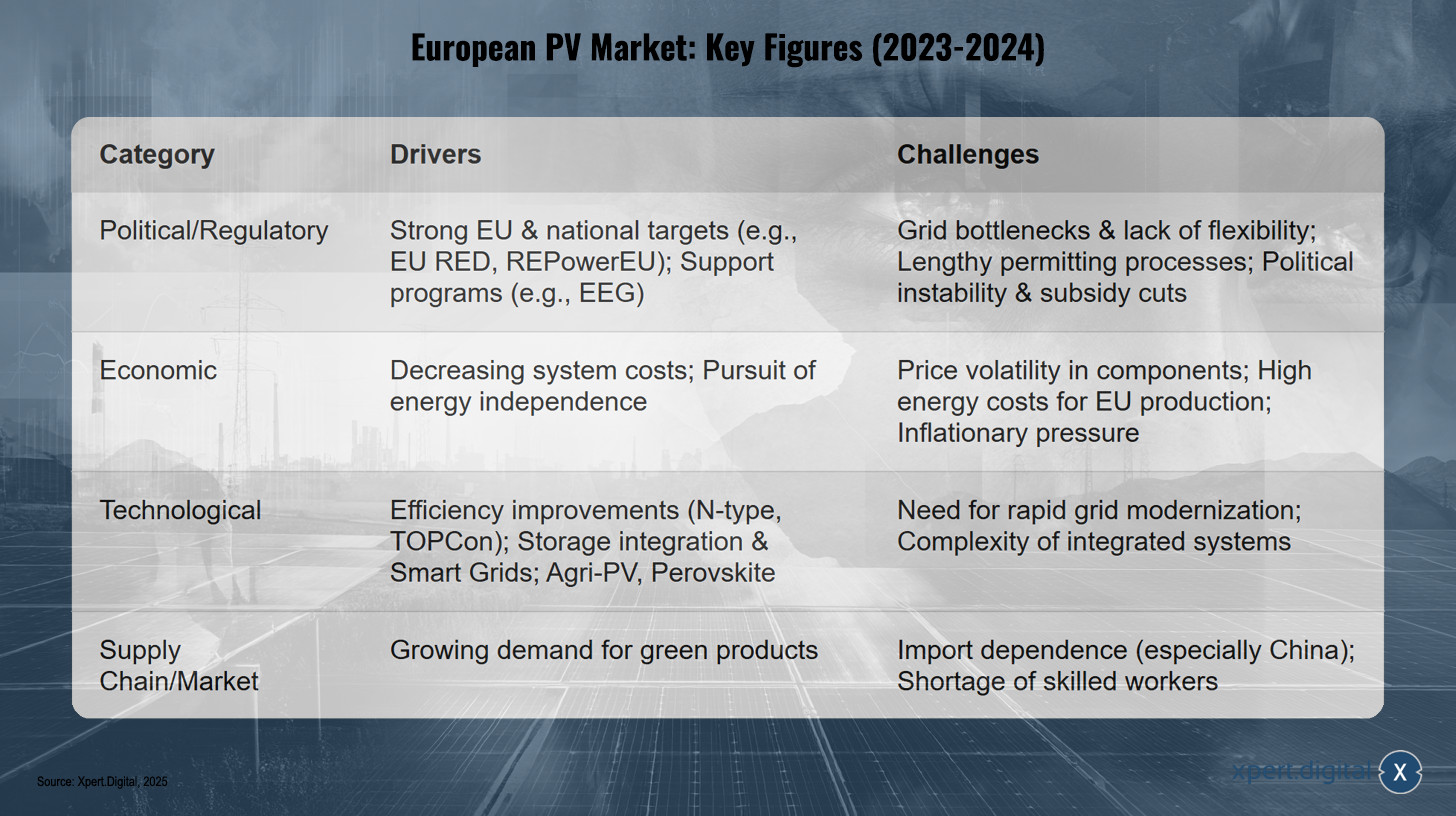

Кључни покретачи и изазови за европско тржиште фотонапонске енергије (2024-2025)

Кључни покретачи и изазови за европско тржиште фотонапонске енергије (2024-2025) – Слика: Xpert.Digital

Главни покретачи и изазови за европско тржиште фотонапонских система у 2024. и 2025. години могу се поделити у четири категорије: Политички и регулаторно, амбициозни циљеви ЕУ и национални циљеви као што су EU RED и REPowerEU, као и програми подршке попут немачког Закона о обновљивим изворима енергије (EEG), кључни су покретачи. Међутим, уска грла у мрежи, недостатак флексибилности, дуготрајни процеси издавања дозвола, политичка нестабилност и потенцијално смањење субвенција представљају изазове. Економски, пад трошкова система и тежња ка енергетској независности подстичу развој тржишта, док нестабилност цена компоненти, високи трошкови енергије за производњу у ЕУ и инфлаторни притисак делују као препреке. Технолошки, побољшања ефикасности кроз нове технологије као што су N-тип и TOPCon, интеграција складиштења и паметних мрежа и иновације попут агро-PV и перовскита покрећу индустрију напред. Истовремено, потреба за брзом модернизацијом мреже и сложеност интегрисаних система представљају изазов. У ланцу снабдевања и на тржишту, растућа потражња за зеленим производима је кључни покретач, док зависност од увоза – посебно од Кине – и недостатак квалификованих радника ометају развој. Ови фактори илуструју сложено окружење у којем послује европско тржиште фотонапонских система, а посебно велепродајни сектор. Успешно сналажење захтева дубоко разумевање ове динамике и висок степен прилагодљивости.

Тржишне прогнозе (2025-2029): Пројекције капацитета, вредности и утицајних трендова

Прогнозе за европско тржиште фотонапонских система између 2025. и 2029. године указују на континуирани солидан раст, иако са регионалним разликама и извесном неизвесношћу због различитих фактора утицаја.

Према извештају „Глобалног тржишта соларне енергије за период 2025-2029“ компаније SolarPower Europe, очекује се да ће глобалне инсталације фотонапонских система достићи 655 GW у 2025. години у средњем сценарију и да ће се повећати на 930 GW годишње до 2029. године. Пројектовано је да ће Европа чинити приближно 13% нових инсталација у свету у 2025. години. „Изгледи тржишта ЕУ за период 2024-2028“ компаније SolarPower Europe предвиђају ниске једноцифрене годишње стопе раста од 3-7% за ЕУ између 2025. и 2028. године. Ово би омогућило ЕУ да инсталира 82 GW годишње до 2028. године и достигне укупан капацитет од 816 GW до 2030. године (средњи сценарио). Међутим, упозорење у „ниском“ сценарију је забрињавајуће: ЕУ би могла да промаши свој циљ REPowerEU од 750 GW и потенцијално достигне само 650 GW. Ако се тренутно успоравање стопе раста настави и системски проблеми се брзо не реше, ЕУ ризикује да не испуни своје циљеве декарбонизације и енергетске безбедности, што би имало каскадне негативне последице по цео ланац вредности соларне енергије, укључујући и велетрговце.

ЕУПД Ресеарч прогнозира повратак двоцифреном расту од око 10% за фотонапонске инсталације у ЕУ у 2025. години, у поређењу са 2024. годином. Ова нешто оптимистичнија процена у поређењу са СоларПовер Еуропе наглашава осетљивост прогноза на основне претпоставке у вези са спровођењем политике, проширењем мреже и економским условима. За велетрговце, то значи потребу да у свом планирању размотре различите сценарије.

Пројектовано је да ће тржишна вредност европског сектора соларне фотонапонске енергије расти по просечној годишњој стопи раста (CAGR) од 7,1% од 2025. до 2034. године, достижући приближно 127,3 милијарде америчких долара до 2034. године. Ако тржишна вредност расте брже од инсталираног капацитета, то би могло указивати на повећање вредности по инсталираном вату. Ово би могло бити вођено повећаном интеграцијом скупљих компоненти са додатом вредношћу као што су складиштење енергије, паметни системи за управљање енергијом (EMS) или високоефикасни модули, или потенцијално растућим ценама ако се појаве ограничења у понуди. Велетрговци фокусирани на ове сегменте веће вредности могли би имати користи.

Утицајни трендови који обликују прогнозе укључују континуирани раст интеграције складиштења, технологије паметних мрежа, двостране модуле, агро-фотонапонске системе и потенцијално перовскитне соларне ћелије. Очекује се да ће сегмент ван мреже у Европи такође расти по сложеној годишњој стопи раста од преко 9,5% између 2025. и 2034. године.

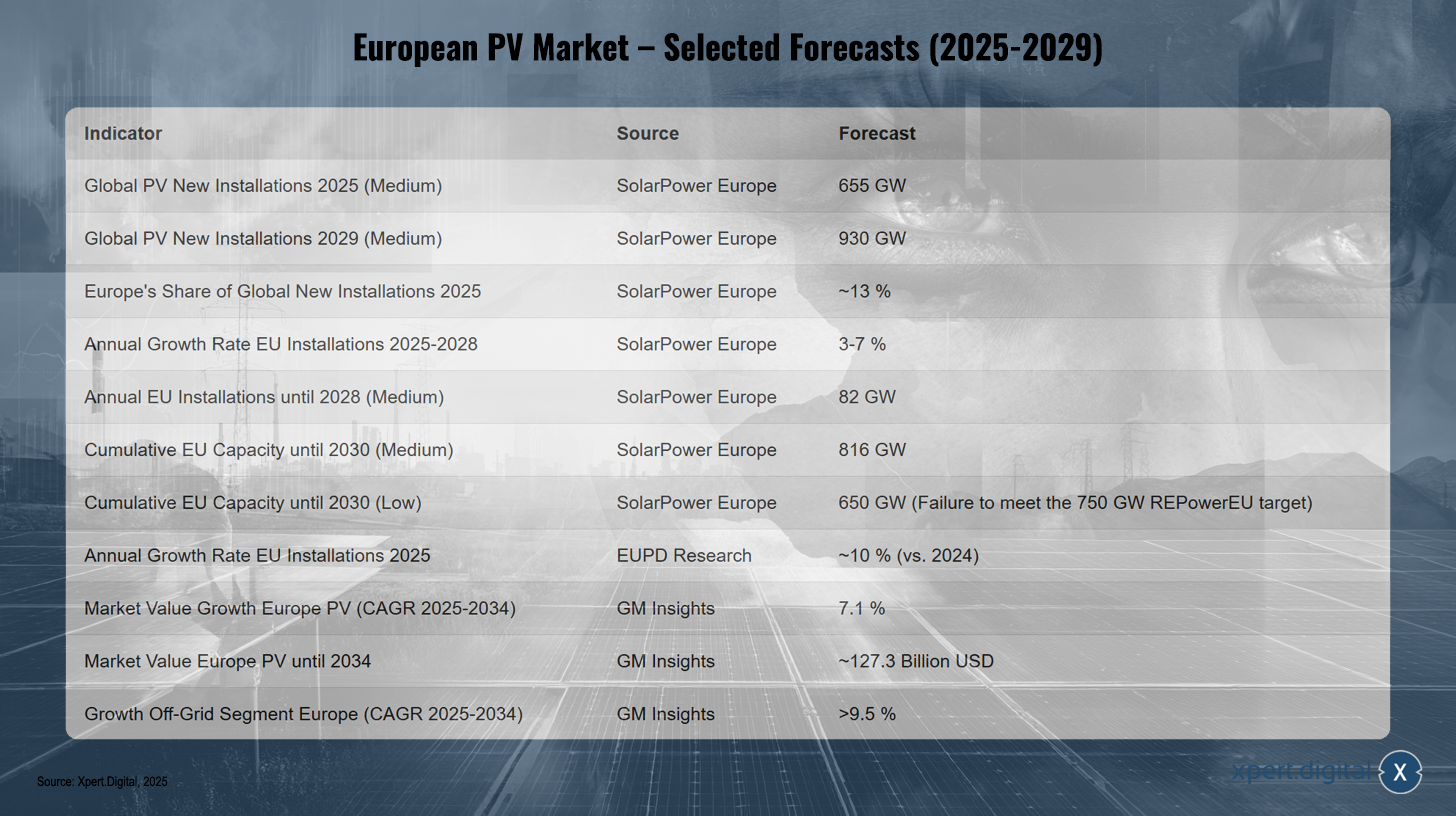

Европско тржиште фотонапонских система – одабране прогнозе (2025-2029)

Европско тржиште фотонапонских система – одабране прогнозе (2025-2029) – Слика: Xpert.Digital

Прогнозе за европско тржиште фотонапонских система између 2025. и 2029. године указују на континуирани раст. Глобално се очекује да ће нове фотонапонске инсталације достићи 655 GW у 2025. и 930 GW у 2029. години, са уделом Европе од приближно 13% у 2025. години. Пројектовано је да ће годишње инсталације у ЕУ порасти за 3% до 7% између 2025. и 2028. године, потенцијално достижући годишњи инсталирани капацитет од 82 GW до 2028. године. Очекује се да ће кумулативни капацитет ЕУ достићи 816 GW у 2030. години према средњем сценарију, али неће испунити циљ REPowerEU од 750 GW, односно 650 GW према ниском сценарију. Очекује се годишњи раст инсталација од приближно 10% за 2025. годину у поређењу са 2024. годином. Пројектовано је да ће тржишна вредност фотонапонске индустрије у Европи порасти на приближно 127,3 милијарде америчких долара између 2025. и 2034. године, са сложеном годишњом стопом раста (CAGR) од 7,1%, док се очекује да ће сегмент ван мреже порасти за преко 9,5% током овог периода. Ови развоји догађаја наглашавају потенцијал европског тржишта фотонапонског система, чији успех, међутим, зависи од политичког оквира и превазилажења постојећих изазова. Велетрговци морају да се припреме за растућу потражњу за сложенијим системским решењима и динамичнијим тржишним окружењем.

Европски велепродајни сектор фотонапонских система: динамика и пословање

Незаобилазна улога велетрговаца у ланцу вредности фотонапонских система

Велетрговци играју централну и незаменљиву улогу у ланцу вредности фотонапонских система у Европи. Као веза између произвођача фотонапонских компоненти – као што су модули, инвертори, системи за монтажу и системи за складиштење енергије – и инсталатера и програмера пројеката, велетрговци значајно доприносе функционалности и ефикасности тржишта. Њихове функције се протежу далеко изван чисте логистике и обухватају низ активности које додају вредност.

Један од главних задатака велетрговаца јесте обезбеђивање доступности производа и премостивање празнина у снабдевању. Кроз куповину на велико и проактивно управљање залихама, они могу да обезбеде инсталатерима брз приступ компонентама које су им потребне, што је кључно за поштовање распореда пројеката. На тржишту које карактеришу променљива потражња, нестабилне цене и разноврстан асортиман производа, велетрговци такође играју важну улогу у смањењу ризика. Они одржавају ниво залиха, чиме ублажавају флуктуације цена и неизвесности у снабдевању, што користи и произвођачима (кроз предвидљивије обиме куповине) и инсталатерима (кроз поуздано снабдевање).

Штавише, велетрговци остварују предности у трошковима кроз попусте на количину и дугорочне уговоре о снабдевању са произвођачима, које могу, барем делимично, пренети на своје купце. Ово доприноси конкурентности фотонапонских система.

Са све већом сложеношћу фотонапонских система, који све чешће укључују складиштење енергије, станице за пуњење електричних возила и интелигентне системе за управљање енергијом (ЕМС), улога велетрговаца се мења. Они еволуирају од пуких „преносилаца кутија“ до добављача решења и брокера знања. Пружање техничке стручности, обуке, прилагођених консултација и подршке у планирању за инсталатере постаје све важније за успешну имплементацију сложених пројеката и ефикасну интеграцију нових технологија. Овај развој догађаја наглашава да вредност велетрговаца све више лежи у њиховом знању и услугама.

Европске дистрибутивне мреже се у великој мери ослањају на ефикасност велетрговаца како би осигурале благовремено и поуздано снабдевање тржишта. Оне служе као кључни канали за приступ тржишту за произвођаче и као примарни извори снабдевања за инсталатере.

Доминантни трендови у велепродаји фотонапонских система: потражња за интегрисаним решењима, интелигентним технологијама, одрживим ланцима снабдевања

Европско велепродајно тржиште фотонапонских система карактерише неколико доминантних трендова који одрживо мењају и портфолио производа и пословне моделе учесника.

- Интегрисана решења: Кључни тренд је брзо растућа потражња за фотонапонским системима у комбинацији са складиштењем енергије. Велетрговци реагују тако што све више укључују литијум-јонске батерије и интелигентне системе за управљање енергијом (ЕМС) у свој асортиман производа. Овај развој се може приметити широм Европе и вођен је жељом за већом сопственом потрошњом и независношћу од мреже. Интеграција станица за пуњење електричних возила и топлотних пумпи у кућни соларни систем појачава овај тренд ка свеобухватним енергетским решењима.

- Паметне технологије: Уређаји омогућени IoT-ом, напредни алати за праћење и контроле засноване на облаку добијају на значају за оптимизацију ефикасности и перформанси соларних система. Велетрговци проширују своје портфолије како би укључили ове паметне технологије, нудећи додатну вредност инсталатерима и крајњим купцима. Ово такође захтева од велетрговаца да се ангажују са услугама заснованим на подацима, било обезбеђивањем компатибилности компоненти за размену података или потенцијално нудећи платформе за анализу података и подршку.

- Одрживи ланци снабдевања и квалитет производа: Еколошки свесни купци и инвеститори све више обраћају пажњу на сертификоване (нпр. TÜV, CE, ISO), CO₂ неутралне и етички произведене производе. Водећи велетрговци се стога ослањају на произвођаче који се придржавају строгих стандарда одрживости и могу да демонстрирају транспарентне ланце снабдевања. Ово све више позиционира велетрговце као чуваре квалитета и одрживости. Они играју активну улогу у провери произвођача и осигуравању да производи које дистрибуирају испуњавају растуће захтеве за еколошким и друштвеним стандардима.

- Разноврсни портфолио производа: Поред основних компоненти као што су монокристални модули и инвертори, велетрговци континуирано проширују свој асортиман производа. То укључује специјализоване системе за монтажу за различите типове кровова и отворене просторе, висококвалитетне каблове и конекторе, као и компоненте за нишне примене као што су агро-PV или бифацијални модули.

- Дигитализација услуга: Интеракција са инсталатерима постаје све дигиталнија. Онлајн платформе за наручивање, дигитални алати за планирање и веб-програми обуке постају стандард, побољшавајући ефикасност и услугу.

Ови трендови показују да велепродајни сектор фотонапонских система пролази кроз динамичну трансформацију која иде далеко даље од пуке дистрибуције компоненти и захтева снажнији фокус на интегрисана, интелигентна и одржива решења.

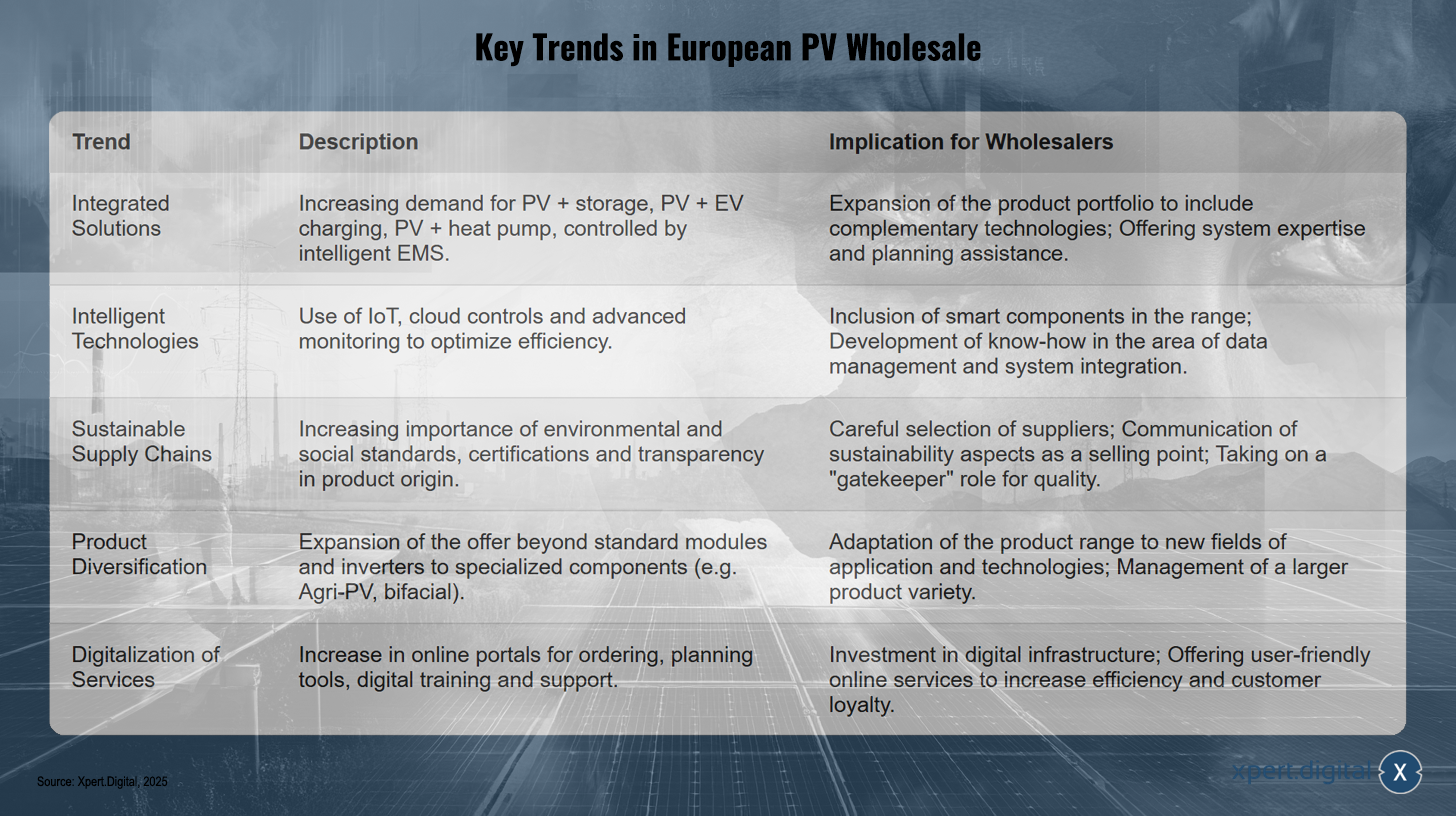

Кључни трендови у европској велепродаји фотонапонских система

Кључни трендови на европском велепродајном тржишту фотонапонских система – Слика: Xpert.Digital

Кључни трендови на европском велепродајном тржишту фотонапонских система укључују све већу потражњу за интегрисаним решењима као што су фотонапонски системи са складиштењем, станице за пуњење електричних возила и топлотне пумпе којима управљају интелигентни системи за управљање енергијом. Велетрговци проширују своје портфолио производа комплементарним технологијама и нуде подршку у планирању система и стручности. Паметне технологије попут интернета ствари, контрола заснованих на облаку и напредног праћења оптимизују ефикасност, подстичући велетрговце да укључе паметне компоненте у свој асортиман производа и развију стручност у управљању подацима и интеграцији система. Одрживи ланци снабдевања добијају на значају због повећаних захтева за еколошким и друштвеним стандардима, сертификатима и транспарентношћу у погледу порекла производа. Велетрговци пажљиво бирају добављаче, комуницирају аспекте одрживости као продајну тачку и делују као чувари квалитета. Диверзификација производа протеже се даље од стандардних модула и укључује специјализоване компоненте као што су агро-фотонапонске и бифацијалне технологије, а асортиман производа се прилагођава новим областима примене и постаје све разноврснији. Дигитализација услуга, укључујући онлајн портале за наручивање, алате за планирање и дигиталну обуку, промовише ефикасност и лојалност купаца, што захтева улагање у дигиталну инфраструктуру и фокусира се на онлајн услуге које су једноставне за коришћење.

Оперативне реалности за велетрговце: Управљање залихама у временима нестабилности цена, логистичке сложености и променљивих очекивања купаца

Оперативне реалности за велетрговце фотонапонских система у Европи карактерише низ сложених изазова који захтевају висок степен агилности и стратешког планирања.

Кључно питање је управљање залихама усред значајне волатилности цена и потенцијалног прекомерног снабдевања фотонапонским модулима. Цене соларних модула су знатно пале 2023. и 2024. године. Агресивне стратегије цена кинеских произвођача спустиле су цене високоефикасних модула на око 0,20 евра/W у четвртом кварталу 2024. године, што је смањење од 31,8% у поређењу са истим кварталом претходне године. Овај развој цена не само да врши притисак на европске произвођаче, већ утиче и на стратегије куповине и марже велетрговаца. Инсталатери су, са своје стране, почели да купују модуле залихама (у просеку 23% у Европи) како би ублажили неизвесности у ланцу снабдевања, што их, међутим, излаже ризику од амортизације залиха. Велетрговци се стога суочавају са дилемом одржавања довољних залиха како би осигурали доступност, а истовремено минимизирали ризик од значајних губитака вредности ако цене наставе да падају. Ово захтева софистициране методе прогнозирања и агилне стратегије залиха.

Логистичка сложеност је још један стални изазов. Обезбеђивање кратких рокова испоруке и ефикасно управљање регионалним складиштима кључни су за избегавање кашњења пројеката за инсталатере. Иако су проблеми са глобалним ланцем снабдевања углавном решени након пандемије, нови поремећаји могу се појавити у било ком тренутку и утицати на сигурност планирања.

Очекивања купаца, првенствено инсталатера, такође се мењају. Они све више захтевају више од самих производа. Свеобухватна техничка подршка, обука о новим технологијама и регулаторним променама, помоћ у планирању (нпр. путем CAD података, прорачуна приноса) и поуздана постпродајна услуга постали су кључни фактори разликовања.

Штавише, финансијска нестабилност и затварања произвођача фотонапонских система повећавају ризик од уговорне стране за велетрговце. Примери укључују затварање производних погона Solarwatt и Meyer Burger у Немачкој, Photowatt, Systovi и RECOM Silia у Француској и Innolane у Холандији. Велики кинески произвођачи такође су пријавили финансијске потешкоће у периоду од првог до трећег квартала 2024. године. Ово утиче не само на тренутни капацитет испоруке већ и на дугорочну важност гаранција и техничке подршке произвођача, што потенцијално приморава велетрговце да премости ову празнину за своје инсталатере.

Екстремна конкуренција у ценама модула могла би довести до тога да се велетрговци снажније диференцирају кроз услуге са додатом вредношћу (техничка подршка, обука, алати за планирање, поуздана логистика) уместо само кроз цену, јер се марже за стандардне компоненте смањују.

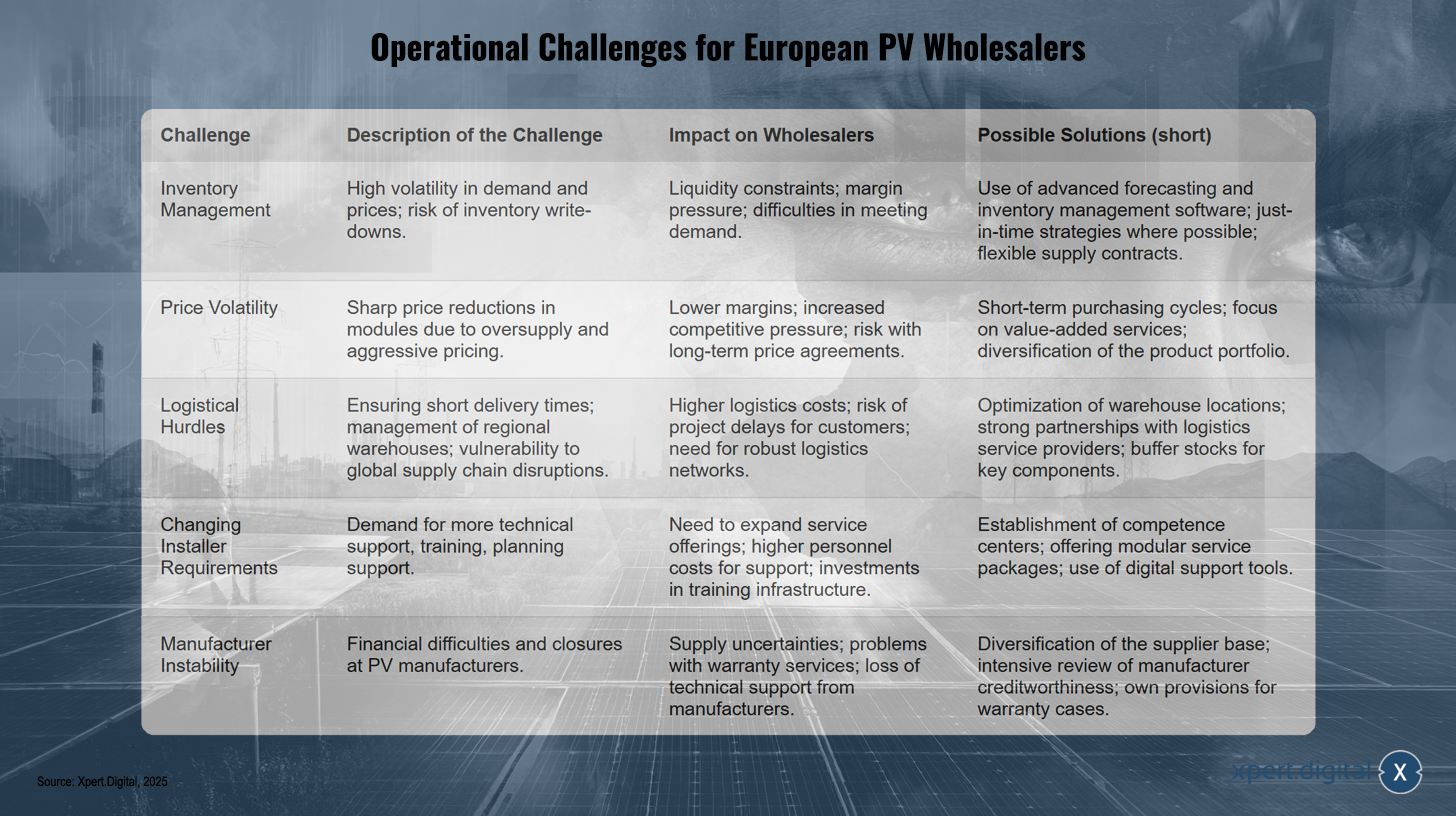

Оперативни изазови за европске велетрговце фотонапонских система

Оперативни изазови за европске велетрговце фотонапонских система – Слика: Xpert.Digital

Европски велетрговци фотонапонских система суочавају се са значајним оперативним изазовима. У области управљања залихама, висока волатилност потражње и цена доводи до ризика као што су амортизација залиха, везана ликвидност, притисак на марже и тешкоће у задовољавању потражње. Потенцијална решења укључују употребу напредног софтвера за прогнозирање и управљање залихама, стратегије „тачно на време“ и флексибилне уговоре о снабдевању. Волатилност цена, узрокована наглим смањењем цена због прекомерне понуде и агресивног одређивања цена, генерише ниже марже, повећан конкурентски притисак и ризике повезане са дугорочним споразумима о ценама. Да би се ово решило, препоручује се фокус на краткорочне циклусе куповине, услуге са додатом вредношћу и диверзификацију портфолија производа. Логистичке препреке настају из потребе да се обезбеде кратки рокови испоруке, управља регионалним складиштима и заштити од поремећаја у глобалним ланцима снабдевања. Последице су већи трошкови логистике, повећан ризик од кашњења пројеката и већа зависност од робусних логистичких мрежа. Оптимизација локација складишта, партнерство са добављачима логистике и одржавање залиха кључних компоненти могу помоћи у ублажавању ових изазова. Штавише, еволуирајући захтеви инсталатера – посебно повећана потражња за техничком подршком, обуком и помоћи у планирању – захтевају проширење понуде услуга и улагање у инфраструктуру за обуку. Центри компетенције, модуларни пакети услуга и дигитални алати за подршку нуде потенцијална решења. Коначно, нестабилност произвођача, узрокована финансијским потешкоћама и затварањем, доводи до неизвесности у снабдевању, проблема са гаранцијом и губитка техничке подршке од стране произвођача. Контрамере укључују диверзификацију базе добављача, темељну процену кредитне способности произвођача и издвајање интерних резерви за гарантне захтеве.

Критеријуми успеха: Стратешка партнерства, услуге са додатом вредношћу, технолошка адаптација

Да би успеле на динамичном и веома конкурентном европском тржишту велепродаје фотонапонских система, компаније морају да испуне низ стратешких критеријума. Они превазилазе пуку дистрибуцију производа и укључују изградњу јаких односа, пружање свеобухватних услуга и континуирано прилагођавање технолошком развоју.

- Јака партнерства са произвођачима: Дугорочни и поверљиви односи са произвођачима су фундаментални. Они не само да обезбеђују приступ висококвалитетним производима и поуздану испоруку, већ и пружају ране информације о новим технологијама и развоју производа. Таква партнерства такође могу довести до бољих услова куповине и услуга подршке од стране произвођача.

- Услуге са додатом вредношћу: Диференцијација се све више постиже кроз низ понуђених услуга. То укључује свеобухватну техничку подршку од фазе планирања (пружање CAD података, прорачуни приноса) преко инсталације до постпродајне услуге. Курсеви обуке, вебинари и програми сертификације за инсталатере су такође важни алати за задржавање купаца и обезбеђивање квалитета инсталације, посебно за сложене системе и нове технологије.

- Технолошка адаптација и усвајање: Велетрговци морају остати технолошки у току. То укључује интеграцију паметних решења, IoT компоненти и система заснованих на облаку у њихов портфолио производа и сопствене оперативне процесе. Употреба модерног софтвера за управљање залихама, CRM система и платформи за електронску трговину је кључна за ефикасност и корисничку подршку.

- Ефикасна логистика и складиштење: Оптимизована логистика са кратким роковима испоруке и стратешки лоцираним регионалним складиштима је кључни фактор успеха за минимизирање кашњења пројекта за инсталатере и максимизирање задовољства купаца.

- Квалитет производа и сертификати: Нуђење висококвалитетних, сертификованих производа (нпр. TÜV, CE, ISO) са поузданим и дугорочним гаранцијама (нпр. 25-годишња гаранција перформанси за модуле) је неопходно за стицање и одржавање поверења инсталатера и крајњих купаца.

- Фокус на одрживост: Сарадња са произвођачима који користе одрживе методе производње и обезбеђују транспарентне ланце снабдевања све више постаје конкурентска предност како расте потражња за еколошки прихватљивим производима.

Синергијски однос са инсталатерима је још један кључни аспект. Успех велетрговаца је нераскидиво повезан са успехом и лојалношћу њихових купаца инсталатера. Пружањем снажне подршке, обуке и поузданог приступа производима, велетрговци могу неговати ову лојалност и помоћи инсталатерима да се снађу у све већој сложености тржишта.

Дигитална трансформација више није опција, већ нужност. Велетрговци који ефикасно користе дигиталне алате за управљање залихама, онлајн наручивање, управљање односима са купцима и пружање алата за планирање инсталатерима постићи ће значајну оперативну ефикасност и пружити врхунско корисничко искуство. Постојање онлајн продавница и пружање података за планирање као што су CAD подаци и прорачуни приноса већ указују на овај тренд.

Иновативно фотонапонско решење за смањење трошкова (до 30%) и уштеду времена (до 40%)

Иновативно фотонапонско решење за смањење трошкова и уштеду времена - Слика: Xpert.Digital

Више информација овде:

Од система монтираних на земљу до електрана на балконима: Увид у немачко тржиште фотонапонских система

Детаљна анализа: Немачко велепродајно тржиште фотонапонских система

Преглед тржишта: Статистика инсталација, сегментација, допринос енергетском миксу

Немачка је додатно учврстила своју позицију водећег фотонапонског тржишта у Европи у периоду 2023-2024, постижући важне прекретнице. До краја 2024. године, кумулативни инсталирани фотонапонски капацитет је премашио 100 GW. Новоинсталирани фотонапонски капацитет је порастао за приближно 10-14% у 2024. години у поређењу са претходном годином, достигавши између 16,2 GW (Федерална мрежна агенција) и 17,5 GW (BSW-Solar), у зависности од извора. Fraunhofer ISE (преко BSW-Solar) извештава о додатних 16,9 GW у 2024. години, чиме је укупан инсталирани капацитет достигао 100 GW. Према Fraunhofer ISE, производња електричне енергије из фотонапонских система достигла је 72,6 TWh у 2024. години, покривајући скоро 14% бруто потрошње електричне енергије у Немачкој. Обновљиви извори енергије у целини су допринели 59,0% производњи електричне енергије.

Сегментација тржишта у Немачкој показала је занимљиву динамику у 2024. години. Према подацима BSW-Solar, нове инсталације су биле распоређене на следећи начин:

- Стамбени сегмент (приватна домаћинства): Овај сегмент је чинио приближно 38% нових инсталација, али је забележио пад у поређењу са изузетно јаком 2023. годином. У 2023. години, овај сегмент је и даље чинио око 7 GW (приближно 50% новоинсталираних капацитета), што је повећање од 135% у поређењу са 2022. годином. Ова нормализација након године процвата има директан утицај на планирање потражње велетрговаца.

- Комерцијалне кровне електране: Оне су достигле удео од око 29% у 2024. години и показале су раст. У 2023. години, нови инсталирани капацитет овде је био приближно 2,5 GW (18% нових инсталација), што је повећање од 75% у поређењу са 2022. годином.

- Соларне инсталације монтиране на земљу: Значајно су допринеле расту у 2024. години, чинећи приближно 32%, и забележиле су снажан раст. Око 4,3 GW (31% нових инсталација) је реализовано у овом сектору у 2023. години, што је повећање од 40% у поређењу са 2022. годином.

- Балконске електране: Иако су представљале само око 1% инсталираног капацитета у 2024. години, са приближно 435.000 новорегистрованих система (0,4 GW), показале су снажан раст у поређењу са 0,2 GW у 2023. години. Бум се већ догодио 2023. године са 270.000 нових јединица, што је четвороструко повећање у односу на 2022. годину, што указује на велико јавно интересовање, иако је удео капацитета мали. Овај сегмент, иако мали по укупном капацитету, сигнализира широко ангажовање и приступ соларној енергији са ниским прагом, што би могло захтевати нове, специфичне канале дистрибуције и пакете производа за велетрговце.

Интеграција система за складиштење енергије је добро напредовала у Немачкој. Фотонапонски системи се често комбинују са складиштењем, са благим повећањем просечног бруто капацитета система за складиштење примећеним 2024. године. Према подацима BSW-Solar, око 2 милиона система за складиштење укупног капацитета 20 GWh било је у раду до маја 2025. године. Овај развој догађаја наглашава да складиштење енергије више није само опциони додатак, већ саставни део модерних фотонапонских система, посебно у стамбеном сектору, а све више и у комерцијалном сектору. Велетрговци стога морају да укључе системе за складиштење као основну линију производа.

Немачко тржиште соларне енергије процењено је на преко 18,4 милијарде америчких долара у 2024. години. BSW-Solar процењује приход немачке соларне и индустрије складиштења енергије за 2024. годину на преко 30 милијарди евра.

Сегментација и раст немачког тржишта фотонапонских система (2023-2024)

Сегментација и раст немачког тржишта фотонапонских система (2023-2024) – Слика: Xpert.Digital

Сегментација и раст немачког тржишта фотонапонских система од 2023. до 2024. године показују значајне промене. Стамбени сегмент је доживео пад, са инсталираним капацитетом који је пао са приближно 7,0 GW у 2023. на око 6,65 GW у 2024. години, што представља 50% нових инсталација у 2023. и само 38% у 2024. години. Насупрот томе, комерцијалне кровне инсталације су забележиле повећање инсталираног капацитета са 2,5 GW (18% у 2023. години) на 5,08 GW (29% у 2024. години). Системи монтирани на земљу су такође показали снажан раст, повећавши се са 4,3 GW (31%) на 5,6 GW (32%) у истом периоду. Снага балконских соларних електрана удвостручена је са 0,2 GW на 0,4 GW, али су остале релативно мали сегмент, чинећи само 1% нових инсталација у 2024. години. Укупно гледано, укупан број нових инсталација порастао је са приближно 14 GW у 2023. на 17,5 GW у 2024. години, што представља годишњу стопу раста од 14%. Ова промена ка порасту у комерцијалном и сектору отвореног простора, заједно са нормализацијом у стамбеном сектору, захтева од велетрговаца да стратешки прилагоде свој фокус на производе, логистику за велике пројекте и приступ купцима.

Регулаторни и политички оквир: Анализа ЕЕГ-а, Соларног пакета I, „Закона о соларном врхунцу“, националних циљева и механизама подршке

Развој немачког фотонапонског тржишта у великој мери је одређен сложеном мрежом регулаторних захтева и инструмената политичке подршке.

Национални циљеви и Закон о обновљивим изворима енергије (EEG):

Немачка је себи поставила амбициозне циљеве: 215 GW фотонапонских капацитета треба да буде инсталирано до 2030. године и 400 GW до 2040. године (EEG 2023). Годишњи нето додатак требало би да се повећа на 22 GW до 2026. године. Закон о обновљивим изворима енергије (EEG) чини основу за подршку фотонапонским системима од његовог увођења 2000. године. Тренутни модели накнаде укључују фиксне откупне тарифе (FIT), тржишне премије за директан маркетинг и аукције за велике инсталације.

Тарифа за откуп вишкова електричне енергије (важи од 1. фебруара до 31. јула 2025. године) износи, на пример, 7,94 цента/kWh за системе до 10 kWp, 6,88 цента/kWh за системе до 40 kWp и 5,62 цента/kWh за системе до 100 kWp. Стопе су веће за пуну откупну цену (нпр. до 10 kWp: 12,60 цента/kWh). Ове тарифне стопе се смањују за 1% сваких шест месеци.

Соларни пакет I (мај 2024):

Овим законским пакетом уведено је неколико важних промена, укључујући повећање максималне величине понуде на тендерима на 50 MW, увођење нових минималних критеријума заштите животне средине за фотонапонске системе монтиране на земљу и ограничавање проширења фотонапонских система монтираних на земљу на пољопривредном земљишту које је субвенционисано у складу са Законом о обновљивим изворима енергије (EEG). Истовремено, пољопривредно земљиште у неповољним подручјима отворено је за EEG субвенције широм земље под јединственим условима.

„Закон о соларном врхунцу“ (на снази од марта 2025. године):

Овај закон има за циљ бољу интеграцију и флексибилност мреже и има значајне импликације:

- Нема фид-ин тарифе дуже од четири сата када су цене електричне енергије на спот тржишту негативне.

- Нове инсталације (од 25. фебруара 2025. године) могу у почетку да напајају максимално 60% своје номиналне снаге док се не инсталира такозвана „контролна кутија“ (интелигентни мерни систем/контролна јединица).

- Постојећи објекти нису погођени овим прописима.

- Очекује се да ће овај закон смањити приходе од фид-ин тарифа до 30%.

Ови прописи, посебно ограничења откупа енергије и укидање компензације током периода негативних цена, стварају снажан подстицај за повећану сопствену потрошњу и инсталацију система за складиштење енергије и интелигентних система за управљање енергијом. Ово убрзава тренд ка паметнијим, мрежно прилагођеним фотонапонским системима и генерише специфичну потражњу за одговарајућим хардвером и софтвером, коју велетрговци морају да задовоље.

Остали инструменти финансирања и прописи:

- KfW програм финансирања 270: Овај програм ће се наставити 2025. године и нуди кредите са ниском каматом до 100% трошкова фотонапонских система за приватне особе и компаније.

- Пореске олакшице: Приход од приватних фотонапонских система до капацитета од 30 kWp је ослобођен пореза на доходак од 2022. године.

- Обавеза постављања соларних панела: Обавеза постављања соларних панела значајно варира између немачких савезних држава. Неке државе, као што су Хамбург (за све нове зграде од јануара 2023.) и Бремен (за све нове зграде од јула 2025.), имају свеобухватне прописе, док друге имају посебне захтеве за државне зграде или велике паркинге (нпр. Хесен) или уопште немају обавезу постављања соларних панела.

Стално променљиви регулаторни пејзаж повећава сложеност за инсталатере. Велетрговци који могу да понуде јасне смернице, обуку и конфигурације система које су у складу са прописима стичу конкурентску предност и јачају лојалност купаца. Немачка политика следи приступ „промовисања и захтевања“: С једне стране, ширење фотонапонских система је вођено амбициозним циљевима и субвенцијама; с друге стране, спроводе се мере за управљање интеграцијом мреже и контролу трошкова. Овај баланс ствара сложено, али потенцијално одрживије окружење за раст које захтева континуирано прилагођавање од свих учесника на тржишту, укључујући и велетрговце.

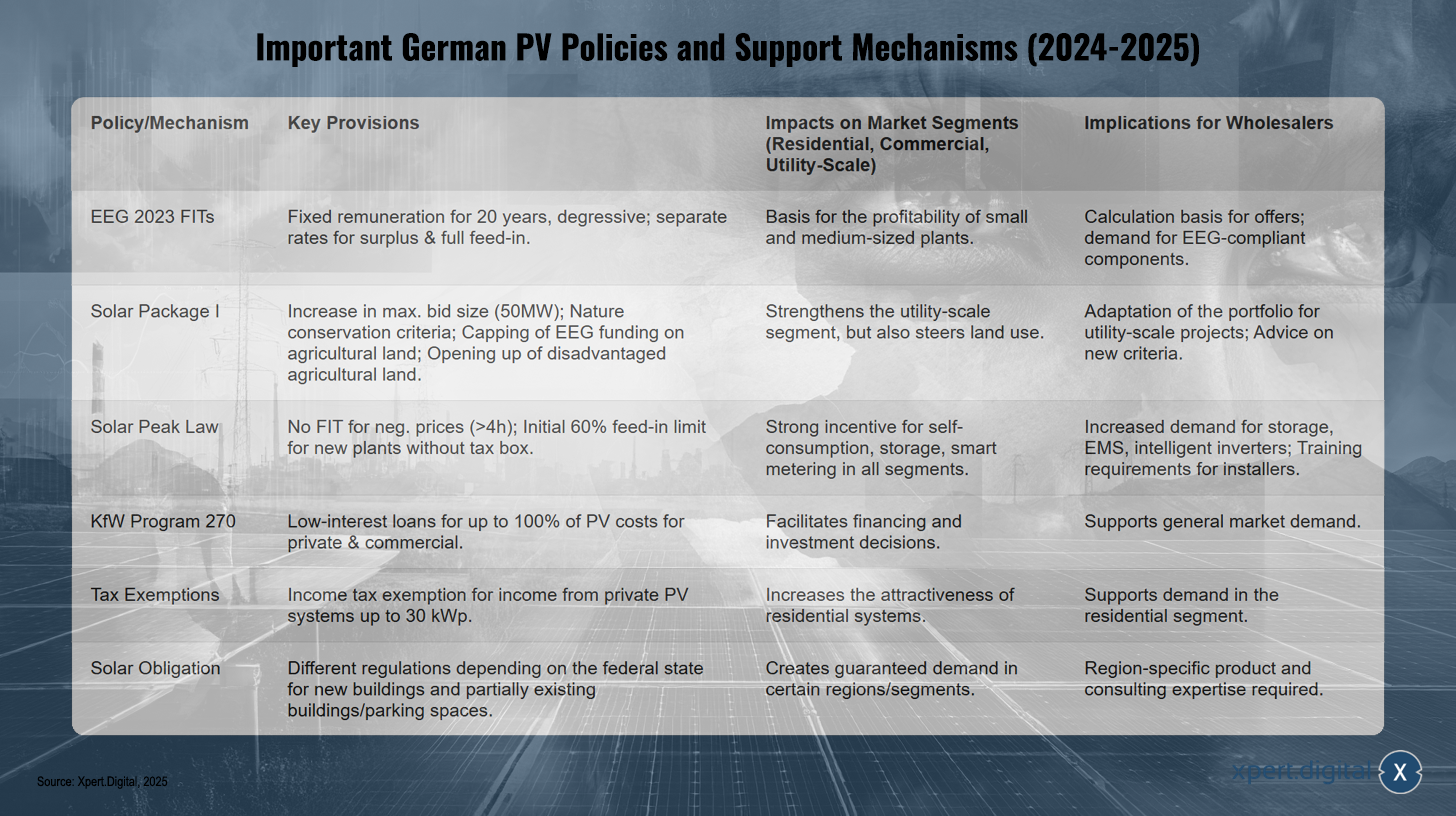

Кључне немачке фотонапонске политике и механизми подршке (2024-2025)

Кључне немачке фотонапонске политике и механизми подршке (2024-2025) – Xpert.Digital

Најважније немачке фотонапонске политике и механизми подршке за 2024. и 2025. годину обухватају неколико кључних прописа усмерених ка различитим сегментима тржишта. Закон о обновљивим изворима енергије (ЕЕГ 2023) предвиђа фиксне, дегресивне откупне тарифе током 20 година, са одвојеним стопама за вишак и пуну откупну цену. Ово ствара солидну економску основу, посебно за мале и средње инсталације, и подстиче потражњу за компонентама које су у складу са ЕЕГ-ом. Први соларни пакет повећава максималну величину понуде на 50 MW, узима у обзир критеријуме заштите природе, ограничава ЕЕГ субвенције за пољопривредно земљиште и отвара угрожена пољопривредна подручја. Ове мере јачају сегмент приземних инсталација, али такође утичу на управљање коришћењем земљишта. Закон о врхунцу соларне енергије предвиђа да се не плаћа откупна тарифа ако су цене електричне енергије негативне дуже од четири сата. Штавише, откупна цена нових инсталација без контролне кутије је у почетку ограничена на 60%. Ово ствара снажан подстицај за сопствену потрошњу, коришћење система за складиштење и имплементацију паметних решења за мерење. KfW програм 270 нуди кредите са ниском каматном стопом за финансирање до 100% трошкова фотонапонских (PV) система за приватне и комерцијалне сврхе, олакшавајући инвестиционе одлуке и подржавајући укупну потражњу. Пореске олакшице, као што је ослобођење од пореза на приход за приходе од приватних PV система до 30 kWp, чине приватне инсталације још атрактивнијим. Ово је допуњено обавезним соларним инсталацијама, које варирају у зависности од савезне државе и примењују се на нове зграде, а у неким случајевима и на постојеће зграде или паркинге, чиме се гарантује потражња у одређеним регионима и сегментима тржишта.

Велепродајни екосистем: Профили водећих немачких велетрговаца фотонапонским системима, њихов асортиман производа и модели услуга

Немачко велепродајно тржиште фотонапонских система карактерише низ успостављених играча, који често нуде свеобухватан портфолио производа и услуга. Ове компаније играју кључну улогу у снабдевању инсталатера и програмера пројеката.

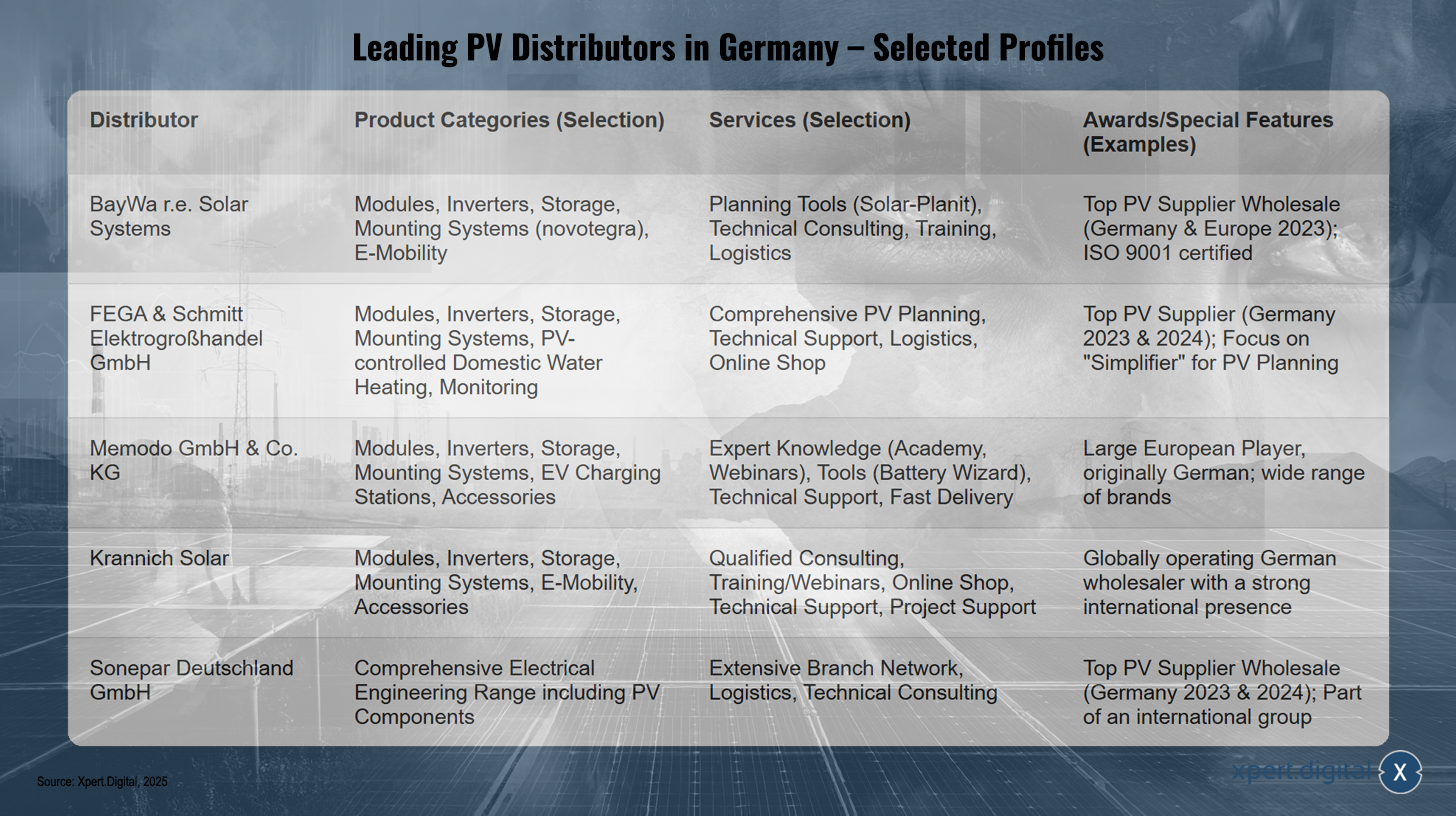

Водећи велетрговци фотонапонских система у Немачкој – Одабрани профили – Слика: Xpert.Digital

Водећи велетрговци фотонапонских система у Немачкој (примери)

- BayWa r Solar Systems / BayWa r AG: Награђен за „Најбољег велетрговца добављача фотонапонских система“ у Немачкој и Европи од стране EUPD Research 2023. године. Компанија снабдева инсталатере широм света фотонапонским компонентама и нуди широк асортиман производа и услуга, укључујући модуле, инверторе, системе за складиштење, системе за монтажу (као што је патентирани систем Novotegra), решења за електричну мобилност, као и подршку у планирању и техничко консултовање.

- FEGA & Schmitt Elektrogroßhandel GmbH: Такође вишеструки добитник награде за „Најбољег добављача фотонапонских система“ у Немачкој (2023. и 2024. године). Њихов асортиман производа обухвата фотонапонске модуле, инверторе, системе за складиштење енергије, системе за монтажу, фотонапонско контролисано грејање воде, праћење система и додатну опрему. Посебан нагласак стављају на свеобухватне услуге планирања фотонапонских система за инсталатере.

- Memodo GmbH & Co. KG: Иако се у исечцима првенствено помиње присуство компаније у Холандији, Memodo је компанија основана у Немачкој и један је од највећих европских велетрговаца. Њен асортиман производа обухвата соларне модуле (нпр. AIKO, Jinko, Trina), инверторе (нпр. Fox ESS, Fronius, SMA), системе за складиштење батерија (нпр. BYD, Pylontech), системе за монтажу, станице за пуњење електричних возила и додатну опрему многих познатих произвођача.

- Krannich Solar: Глобално послујући немачки велетрговац, активан и на многим другим европским тржиштима (као што је Шпанија). Њихов портфолио укључује модуле, инверторе, системе за монтажу, решења за складиштење, решења за електричну мобилност и додатну опрему. Krannich Solar наглашава стручне савете, обуку, онлајн продавницу и техничку подршку.

- IBC SOLAR AG: Дугогодишњи играч на немачком тржишту, који је већ имао значајан обим продаје модула у 2013. години.

- Sonepar Deutschland GmbH: Награђен од стране EUPD Research као „Најбољи велетрговац добављачем фотонапонских система“ у Немачкој за 2023. и 2024. годину. Као део међународне велепродајне групе за електричну енергију, Sonepar има широк асортиман производа и густу мрежу филијала.

- Остали велетрговци у Немачкој које је наградило истраживање EUPD (2024): Segen, Гранцов.

Типичан асортиман производа немачких велетрговаца фотонапонским системима

На основу активности горе поменутих компанија, основни асортиман производа обухвата:

- Фотонапонски модули: Монокристални и поликристални модули, бифацијални модули, стакло-стаклени модули, модули за посебне примене.

- Инвертори: Стринг инвертори, хибридни инвертори, микро инвертори, оптимизатори снаге.

- Системи за складиштење енергије: Претежно системи за складиштење енергије на бази литијум-јонских батерија за кућну примену, а све више и за комерцијалну примену.

- Системи за монтажу: Решења за косе и равне кровове, инсталације на отвореном, системи за уградњу у кров, надстрешнице за аутомобиле.

- Системи за управљање енергијом (ЕМС): Интелигентне контроле за оптимизацију сопствене потрошње и повезивање сектора.

- Станице за пуњење електричних возила (wallbox-ови): Интеграција електромобилности у систем соларне енергије.

- Додатна опрема: Каблови, конектори, прекидачи за једносмерну струју, заштита од пренапона, компоненте за праћење.

Типични модели услуга немачких велетрговаца фотонапонским системима

Услуге често иду даље од пуке продаје производа:

- Техничка подршка и савети: Стручни савети о избору производа и дизајну система.

- Курсеви обуке и вебинари: Даља едукација за инсталатере о новим производима, технологијама и прописима.

- Планирање фотонапонског система: Подршка или потпуно преузимање планирања система, укључујући пројектовање инвертора и система за монтажу, анализе сенчења и прогнозе приноса.

- Логистичке услуге: Регионално складиштење, брзи рокови испоруке, испорука на градилиште.

- Маркетиншка подршка: Делимична подршка инсталатерима у њиховим маркетиншким активностима.

- Онлајн портали и продавнице: За наручивање, претраживање информација и, у неким случајевима, функције планирања.

Чини се да немачко велепродајно тржиште доминирају велики, етаблирани добављачи који теже концепту „све на једном месту“ са свеобухватним портфолиом и широким услугама. Ово указује на зрело тржиште где економија обима и дубина понуде услуга представљају значајне конкурентске предности. Конкретно, експлицитна понуда услуга пројектовања фотонапонских система од стране неколико великих велетрговаца показује да се инсталатери све више ослањају на инжењерску подршку коју пружају велетрговци. Ово додатно помера улогу велетрговаца ка улози добављача решења и систем интегратора.

Специфични изазови, могућности и прогнозе за немачко велепродајно тржиште

Немачко велепродајно тржиште фотонапонских система суочава се са специфичним изазовима, али такође нуди значајне могућности за раст обликоване тренутним прогнозама и тржишним условима.

изазови

- Притисак на цене од увоза: Конкуренција јефтиних увозних модула, посебно из Кине, врши притисак на марже. Пад цена модула је експлицитно наведен као проблем за компаније за соларну енергију.

- Управљање залихама: Волатилност потражње, посебно у сегменту приватних купаца након бума 2023. године, и флуктуације цена компоненти захтевају високо развијено управљање залихама.

- Логистичка сложеност: Обезбеђивање благовремених испорука и управљање ефикасном мрежом складишта остају изазовни.

- Ширење информација: Инсталатери морају бити континуирано информисани и обучени о брзо развијајућим технологијама и регулаторним променама (нпр. Соларни пакет I, Закон о соларном врхунцу).

- Ризик од инсолвенције: Притисак на цене може довести до инсолвенције у соларној индустрији, што такође може утицати на стабилност ланаца снабдевања и партнерстава за велетрговце.

Прилике

- Јака фундаментална потражња: Амбициозни национални циљеви ширења (215 GW до 2030. године) стварају солидну дугорочну базу потражње.

- Раст у сегментима C&I и отвореног простора: Ови сегменти су показали снажан раст у 2024. години и нуде потенцијал за велике пројекте и количинску продају.

- Бум складиштења енергије: Потражња за складиштењем енергије у батеријама остаје јака. BSW-Solar предвиђа петоструко повећање капацитета складиштења енергије у великим количинама на преко 10 GWh до 2026. године.

- Спајање сектора: Ширење у сродне области као што су станице за пуњење електричних возила и топлотне пумпе отвара нове пословне могућности и могућност понуде интегрисаних системских решења. Према BSW-Solar, око 80% инсталатера у сегменту стамбених фотонапонских система такође нуди системе за складиштење енергије, зидне кутије или топлотне пумпе.

- Услуге са додатом вредношћу: Пружање подршке у планирању, обуке и проширене техничке подршке може ојачати лојалност купаца и смањити зависност од чисте ценовне конкуренције.

- Иновативне примене: Агро-PV и друге иновативне PV примене отварају нове нишне тржиште.

Прогнозе

- Компанија BSW-Solar је пријавила инсталацију фотонапонских система од око 3,81 GWp за први квартал 2025. године, што одговара повећању од 2% у поређењу са снажном претходном годином.

- Међутим, анкета коју је спровео BSW-Solar међу компанијама за инсталацију (март 2025) открила је просечно очекивање од -6% за инсталирани капацитет или употребљив капацитет у Немачкој за целу 2025. годину у поређењу са 2024. годином. Ова разлика између тренутног развоја у првом кварталу и годишњих очекивања инсталатера могла би указивати на краткорочне неизвесности због недавних законских промена (закон о соларном врхунцу) или нормализацију након бума у стамбеном сектору, а не на структурни дугорочни пад.

- Други стручњаци предвиђају годишњи раст од 8-10% за целокупно немачко тржиште соларне енергије до 2030. године.

Конвергенција фотонапонског система, складиштења енергије, електромобилности и топлотних пумпи приморава немачке велетрговце да се све више позиционирају као добављачи интегрисаних енергетских решења. То захтева шире знање о производима, стручност у компатибилности компоненти и потенцијално нова партнерства са добављачима.

Иако јефтини модули промовишу приступачност, они такође представљају ризике у погледу маржи и квалитета (видети налазе Фраунхоферовог ISE-а о прецењеним перформансама модула). Успешни немачки велетрговци стога морају да пронађу равнотежу између конкурентних цена и снажног фокуса на квалитет, поузданост и робусну понуду услуга како би ојачали своју вредносну понуду.

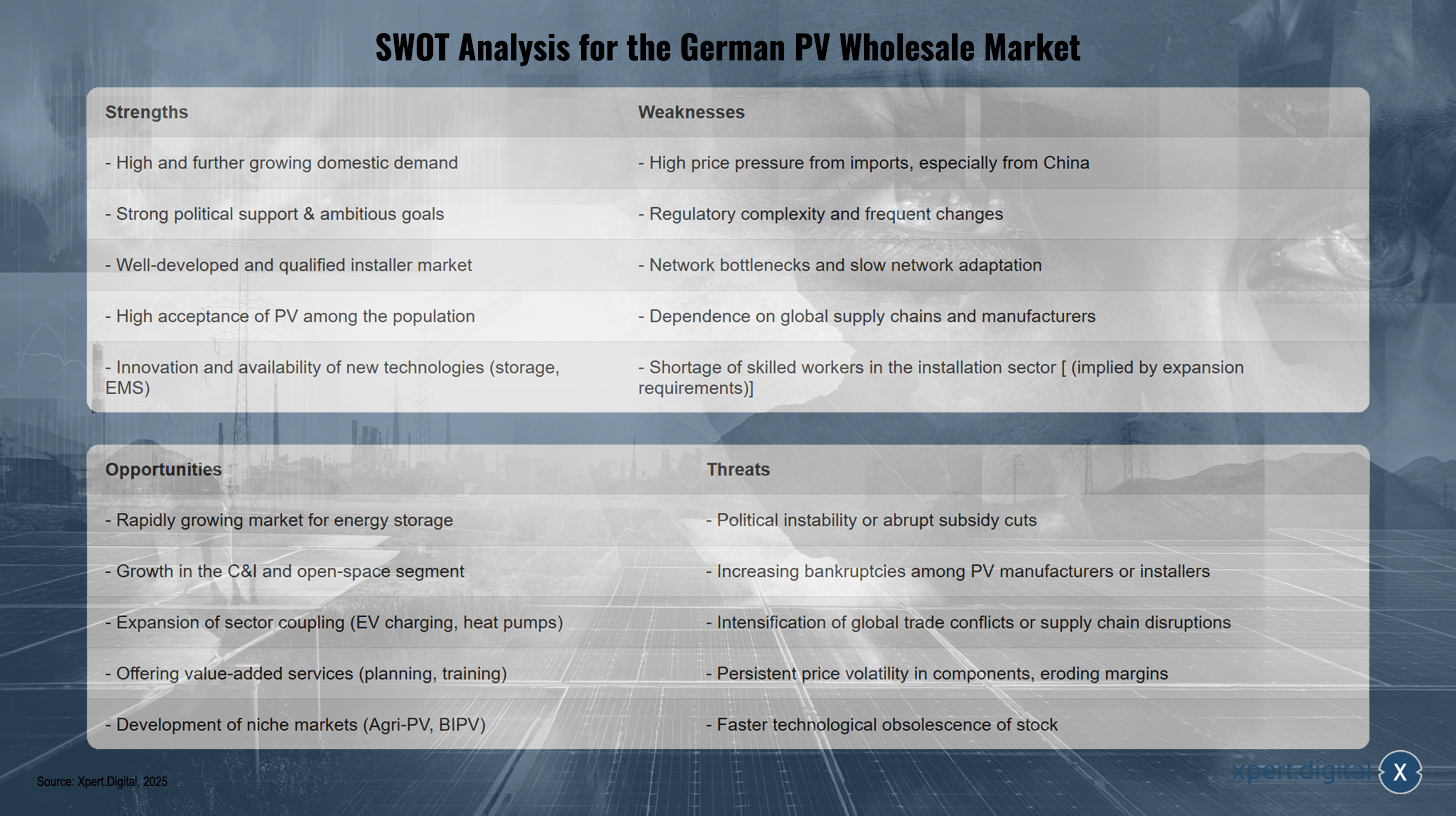

SWOT анализа за немачко велепродајно тржиште фотонапонских система

SWOT анализа за немачко велепродајно тржиште фотонапонских система – Слика: Xpert.Digital

SWOT анализа немачког велепродајног тржишта фотонапонских система открива неколико предности, укључујући високу и растућу домаћу потражњу, снажну политичку подршку са амбициозним циљевима и добро развијено и квалификовано тржиште инсталатера. Штавише, фотонапонски системи уживају велико јавно прихватање и веома су иновативни у области нових технологија као што су системи за складиштење и управљање енергијом. Међутим, слабости укључују значајан притисак на цене, посебно од увоза из Кине, регулаторну сложеност и зависност од глобалних ланаца снабдевања и произвођача. Додатни изазови укључују загушење мреже, споре надоградње мреже и недостатак квалификованих инсталатера, што је погоршано значајним потребама за проширењем. Могућности леже у брзо растућем тржишту складиштења енергије, расту у сегментима C&I и фотонапонских система монтираних на земљу, као и проширењу повезивања сектора, на пример, кроз инфраструктуру за пуњење електричних возила и топлотних пумпи. Пружање услуга са додатом вредношћу, као што су планирање и обука, такође отвара нове могућности, као и развој нишних тржишта, као што су агро-фотонапонски системи и фотонапонски системи интегрисани у зграде (BIPV). Међутим, претње укључују политичку нестабилност или нагле смањење финансирања, потенцијални пораст броја банкрота међу произвођачима или инсталатерима, трговинске сукобе, поремећаје у ланцу снабдевања и флуктуације цена компоненти које могу извршити притисак на марже. Коначно, постоји и ризик од технолошког застаревања постојећих залиха, што би могло довести до финансијских губитака.

🎯🎯🎯 Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у једном свеобухватном пакету услуга | BD, R&D, XR, PR и оптимизација дигиталне видљивости

Искористите предности Xpert.Digital-овог опсежног, петоструког стручног знања у свеобухватном пакету услуга | Истраживање и развој, XR, односи с јавношћу и оптимизација дигиталне видљивости - Слика: Xpert.Digital

Xpert.Digital поседује дубинско знање у различитим индустријама. То нам омогућава да развијемо прилагођене стратегије прецизно усклађене са захтевима и изазовима вашег специфичног тржишног сегмента. Континуираном анализом тржишних трендова и праћењем развоја у индустрији, можемо деловати проактивно и понудити иновативна решења. Комбинација искуства и стручности ствара додатну вредност и пружа нашим клијентима одлучујућу конкурентску предност.

Више информација овде:

Стратегије за велетрговце фотонапонских система: Будућа сигурност упркос динамици тржишта

У фокусу су кључна европска тржишта

Поред Немачке, и друга велика национална тржишта обликују развој фотонапонских система у Европи. Свако од ових тржишта показује специфичне карактеристике у погледу динамике раста, политичких оквира и структуре велепродајне трговине.

Шпанија

Величина и раст тржишта

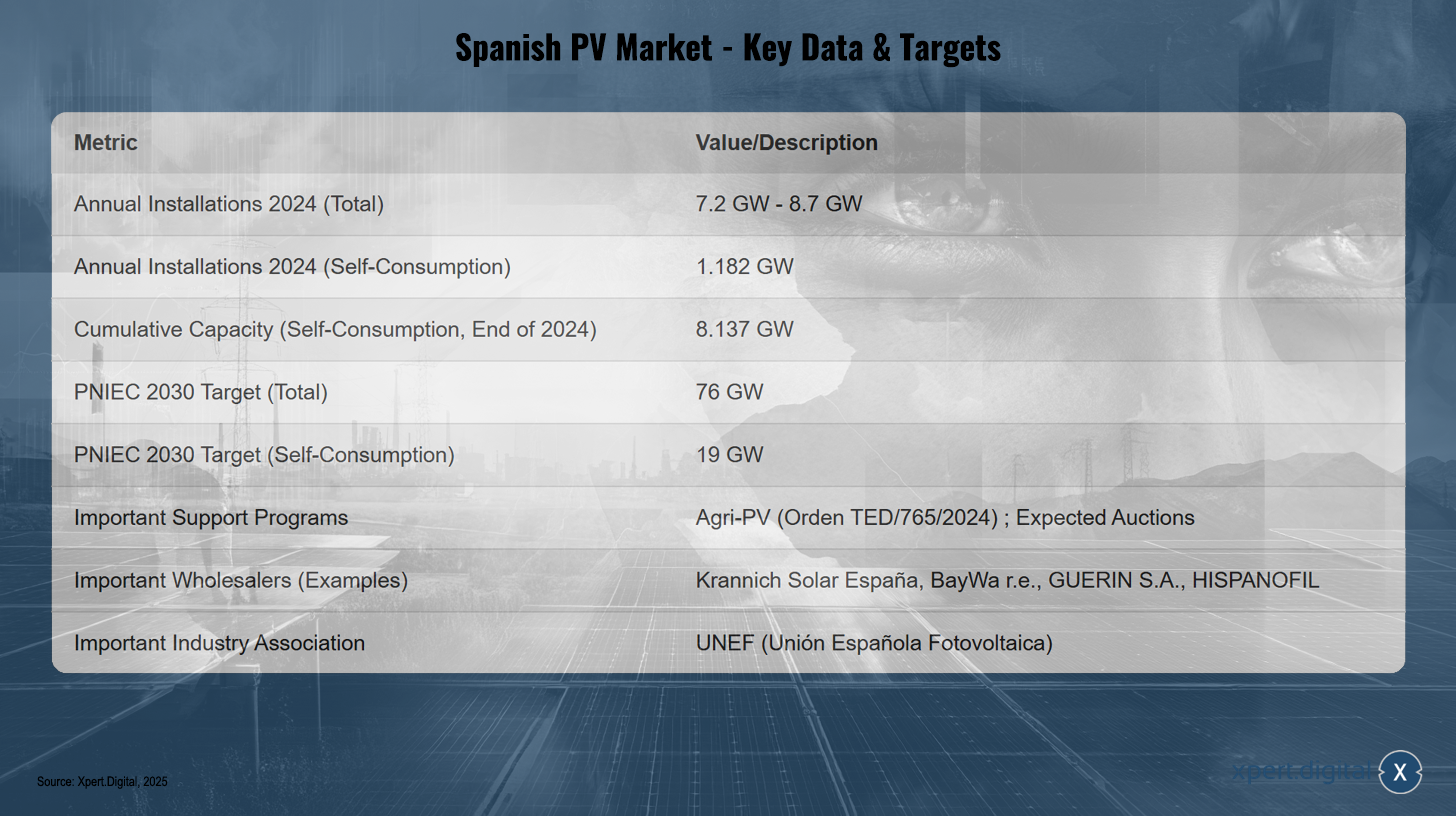

Шпанија је 2024. године инсталирала између 7,2 GW (UNEF) и 8,7 GW (SolarPower Europe) нових фотонапонских капацитета. IEA PVPS извештава о 7,5 GW за Шпанију у 2024. години. Од тога, 1,182 GW биле су кровне инсталације или системи за сопствену потрошњу, што представља смањење од 31% у поређењу са 2023. годином у овом сегменту. Кумулативни капацитет кровних инсталација достигао је 8,137 GW крајем децембра 2024. године. Генерално, Шпанија је била међу пет највећих тржишта ЕУ у 2024. години која су инсталирала мање соларних капацитета него 2023. године. Успоравање у сегменту сопствене потрошње приписује се крају високих цена енергије и истеку субвенција ЕУ „Следеће генерације“. Производња електричне енергије из соларне енергије износила је 45,1 TWh у 2023. години. Према извештају APPA Renovables (фебруар 2025), инсталације за сопствену потрошњу произвеле су 9.243 GWh у 2024. години, покривајући 3,7% националне потражње за електричном енергијом – што је повећање од 27,3% у поређењу са 2023. годином. Међутим, број новоинсталираних пројеката индустријске сопствене потрошње смањен је за 61,1% у поређењу са 2023. годином. Инсталирани капацитет складиштења у сектору сопствене потрошње износио је 155 MWh у 2024. години, од чега је 60% било у индустријском сектору. Ове бројке указују на успоравање у сектору сопствене потрошње, што представља изазов за постизање амбициозних циљева PNIEC-а и захтева пажљиво праћење од стране велетрговаца који опслужују овај сегмент.

Политичко и регулаторно окружење

Шпански Национални план за енергију и климу (PNIEC) предвиђа 76 GW инсталираних фотонапонских капацитета до 2030. године, од чега ће 19 GW бити за сопствену потрошњу. Да би се то постигло, годишње би било потребно инсталирати просечно 1,8 GW сопствене потрошње и укупно приближно 7 GW фотонапонских капацитета. Нова регулатива (Orden TED/765/2024) промовише агро-фотонапонске пројекте са буџетом од 250 милиона евра, комбинујући пољопривреду, обновљиву енергију и складиштење. Индустријско удружење UNEF позива на хитне аукције, убрзану електрификацију и мере за промоцију складиштења како би се испунили циљеви PNIEC-а. Постоје изазови у процесима издавања дозвола и повезивању на мрежу за инсталације за сопствену потрошњу; UNEF препоручује изузећа за мале инсталације и подизање прагова за поједностављене процедуре. Иако би тренутно ниске цене енергије на Иберијском полуострву могле привући инвестиције, оне угрожавају профитабилност соларних пројеката финансираних путем уговора о куповини електричне енергије (PPA). Цене уговора о откупу електричне енергије (PPA) су изузетно ниске (око 25-30 €/MWh), што нове пројекте чини непрофитабилним без аукција и тиме ствара неизвесност за испоруке великих компоненти велетрговцима. Дана 22. маја 2024. године, Red Eléctrica је морала да смањи снабдевање електричном енергијом великим индустријама због неравнотеже система током брзог пада производње соларне енергије, што указује на већ напету ситуацију у мрежи. Овај догађај наглашава растући ризик од нестабилности мреже, што би могло довести до већих рестрикција или строжих захтева за прикључење на мрежу, осим ако се не уложе значајна улагања у флексибилност мреже и складиштење.

Велепродајни пејзаж и кључни дистрибутери

Кључни играчи на шпанском велепродајном тржишту фотонапонских система укључују Krannich Solar España, главног дистрибутера са свеобухватним асортиманом модула, инвертора, система за монтажу, решења за складиштење, решења за електричну мобилност и додатне опреме, као и консултантских и обука услуга. BayWa r.e. је 2023. године препознат као „Најбољи велетрговац добављачем фотонапонских система“ у Шпанији. Остали дистрибутери наведени на платформи SueloSolar укључују GUERIN SA (део Sonepar групе), HISPANOFIL, EL ALMACEN SOLAR и DAMIA SOLAR. Неки произвођачи и добављачи модула који послују у Шпанији, а који би потенцијално могли да се баве и дистрибуцијом, укључују Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco и Exiom. Tamesol се позиционира као водећи европски произвођач соларних модула са снажним присуством у Шпанији. Unión Española Fotovoltaica (UNEF) је најважније индустријско удружење са преко 800 компанија чланица.

Прогнозе, изазови и могућности

Највећи изазов је постизање циљева PNIEC-а, што захтева убрзање инсталација, посебно за сопствену потрошњу. Тренутна ситуација са ниским ценама PPA чини нове пројекте тешко профитабилним без аукција. Стабилност мреже, капацитет мреже и кашњења у добијању дозвола остају критична питања. Могућности леже у значајном потенцијалу агро-фотонапонских система и решења за складиштење великих размера; први велики индустријски пројекти складиштења реализовани су 2024. године. Штавише, проширење инфраструктуре зеленог водоника (мрежа цевовода H2) позиционира Шпанију као кључног играча на овом будућем тржишту.

Шпанско тржиште фотонапонских система – кључни подаци и циљеви

Шпанско тржиште фотонапонских система – кључни подаци и циљеви – слика: Xpert.Digital

Пројектовано је да ће шпанско тржиште фотонапонских система имати укупни годишњи инсталациони капацитет од 7,2 до 8,7 GW у 2024. години, при чему се очекује да ће инсталације за сопствену потрошњу достићи 1,182 GW. Кумулативни капацитет за сопствену потрошњу процењује се на 8,137 GW до краја 2024. године. Национални план за енергију и климу (PNIEC) поставља циљ од 76 GW укупно и 19 GW за сопствену потрошњу до 2030. године. Релевантни програми подршке укључују Agri-PV (Уредба TED/765/2024) и очекиване аукције. Главни велетрговци на тржишту укључују Krannich Solar España, BayWa r.e., GUERIN SA и HISPANOFIL. Шпанска фотонапонска унија (UNEF) игра кључну улогу у сектору.

Италија

Величина и раст тржишта

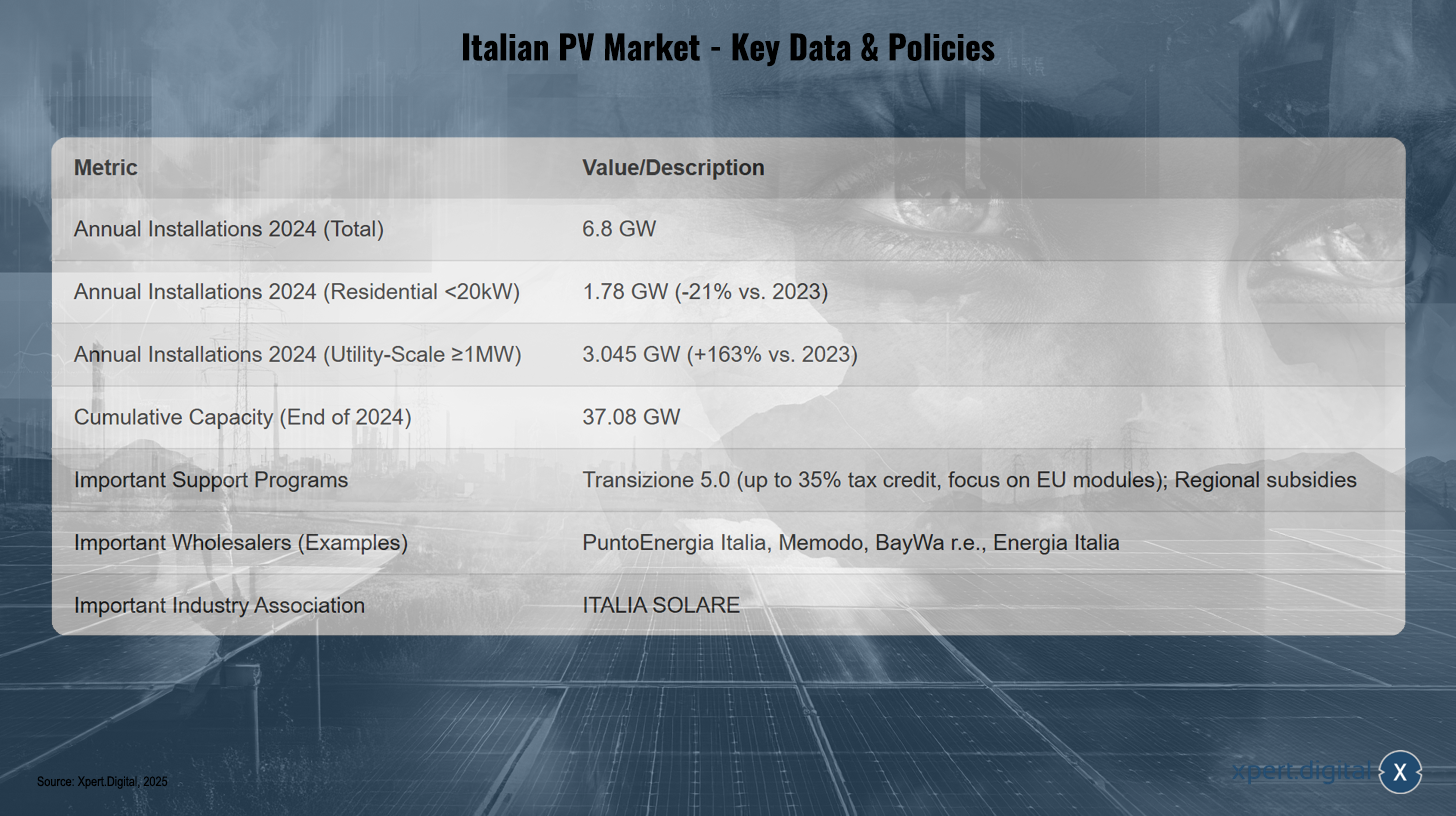

Италија је забележила снажан раст фотонапонских инсталација у 2024. години, достигавши 6,8 GW. Ово представља повећање од 30% у поређењу са 5,23 GW у 2023. години. Кумулативни инсталирани капацитет достигао је 37,08 GW на крају 2024. године, распоређен на 1.878.780 инсталација. Тржиште је показало значајну промену: сегмент комуналних електрана (инсталације ≥1 MW) порастао је за импресивних 163%, доприносећи укупној снази са 3,045 GW. C&I сегмент (20 kW до 1 MW) порастао је за 8% (1,96 GW). Насупрот томе, стамбени сегмент (<20 kW) смањио се за 21% на 1,78 GW, углавном због истека великодушног програма субвенција „Супербонус“. Ова подела тржишта – процват великих инсталација наспрам смањења стамбених купаца – захтева од велетрговаца да усвоје двоструку стратегију. Регионално, Ломбардија предњачи са 4,99 GW кумулативног капацитета, док је Лацио забележио повећање нових инсталација од 300% (1,28 GW) у 2024. години захваљујући великим пројектима.

Политичко и регулаторно окружење

Крај програма Супербонус имао је значајан негативан утицај на стамбени сегмент. Као нови инструмент, уведена је шема пореских кредита Transizione 5.0, која покрива до 35% трошкова за фотонапонске пројекте који користе модуле „Произведено у ЕУ“, при чему износ кредита зависи од ефикасности модула. Инвестиције морају бити извршене између 1. јануара 2024. и 31. децембра 2025. године и морају бити повезане са проверљивим уштедама енергије. Овај подстицај би могао утицати на одлуке велетрговаца о куповини и створити премиум тржиште за ЕУ модуле. Постоје и специфични подстицаји за агро-фотонапонске и регионалне програме, на пример, у Јужном Тиролу, Кампанији и Апулији. Загушење мреже је познати проблем и постоје позиви за брже процесе издавања дозвола. С обзиром на ове проблеме са мрежом, складиштење енергије и модернизација мреже су неопходни за даљи раст фотонапонског система.

Велепродајни пејзаж и кључни дистрибутери

Међу велетрговцима који су активни у Италији је и PuntoEnergia Italia, која нуди широк асортиман фотонапонских модула (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), батерија, инвертора (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge, итд.), система за монтажу, комплета, пуњача за електрична возила и електричног материјала, а такође пружа обуку и техничке услуге. Memodo је такође присутан у Италији. BayWa r.e. и Energia Italia су препознати као „Велетрговци добављачи фотонапонских система“ у Италији од стране EUPD Research 2023. и 2024. године, респективно. Произвођачи као што су Sunpower и Aleo Solar имају присуство на тржишту, иако су неки, попут Panasonic и LG Solar, обуставили директну производњу модула. Tamesol такође циља на италијанско тржиште. Велики инсталатери/EPC-ови као што су Albasolar, KSI Solar и Enerpoint могу имати директне односе са велетрговцима или произвођачима. Индустријско удружење ITALIA SOLARE представља цео ланац вредности фотонапонских система.

Прогнозе, изазови и могућности

Компанија ITALIA SOLARE очекује даљи раст, посебно у великим инсталацијама, али позива на мере за подршку сегменту стамбених купаца. Модернизација електроенергетске мреже је неопходна; оператер мреже Terna планира инвестиције од 18 милијарди америчких долара. Субвенција „Transizione 5.0“ за модуле из ЕУ представља прилику за диверзификацију извора снабдевања. Снажан раст у сектору комуналних услуга нуди могућности за повећање обима велетрговцима.

Италијанско тржиште фотонапонских система – кључни подаци и политике

Италијанско тржиште фотонапонских система – кључни подаци и политике – слика: Xpert.Digital

Италијанско тржиште фотонапонских система забележило је укупни инсталирани капацитет од 6,8 GW у 2024. години. У стамбеном сектору (системи мањи од 20 kW) инсталирано је 1,78 GW, што је смањење од 21% у поређењу са 2023. годином. У сектору комуналних услуга (системи од 1 MW и више) додато је 3,045 GW, што је повећање од 163% у поређењу са претходном годином. Кумулативни капацитет земље достигао је 37,08 GW до краја 2024. године. Кључни програми подршке укључују Transizione 5.0, који нуди порески кредит до 35% са фокусом на ЕУ модуле, као и разне регионалне подстицаје. Главни велетрговци укључују PuntoEnergia Italia, Memodo, BayWa r.e. и Energia Italia. Централно индустријско удружење је ITALIA SOLARE.

Холандија

Величина и раст тржишта

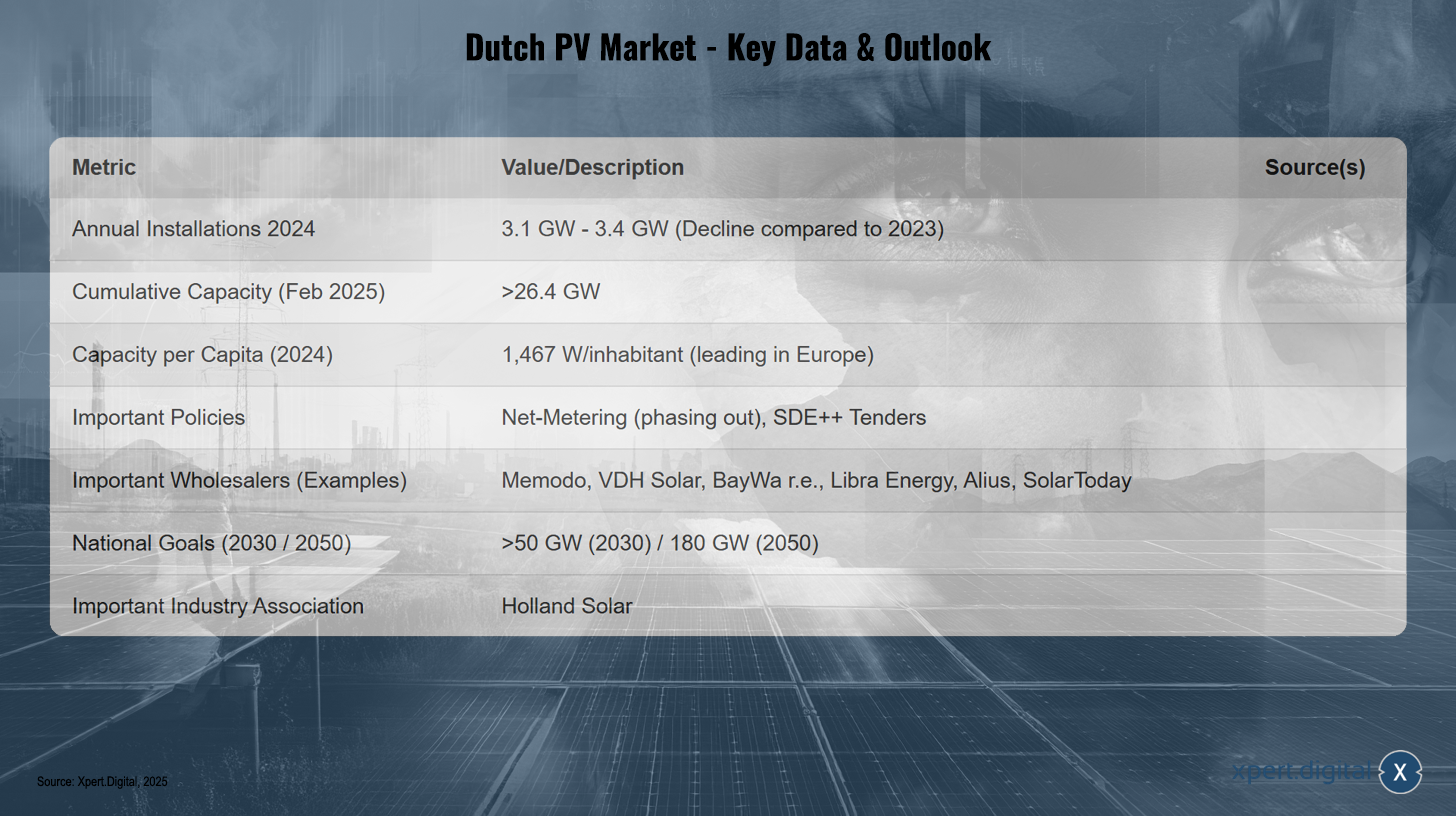

Холандија је забележила пад нових соларних инсталација у 2024. години. Solarplaza извештава о повећању од 3,1 GW, у поређењу са скоро 5 GW у 2023. години. Solar Magazine наводи 3,4 GW за 2024. годину. Ово је сврстало Холандију међу земље ЕУ са опадајућим бројем инсталација у 2024. години. Ипак, кумулативни инсталирани фотонапонски капацитет достигао је преко 26,4 GW до фебруара 2025. године (скоро 24 GW на крају 2023. године). Земља предњачи у Европи по инсталираном соларном капацитету по глави становника, са 1.467 W/становнику у 2024. години. Производња соларне енергије у 2023. години износила је 21,2 TWh. Овај пад у 2024. години, упркос високој инсталацији по глави становника, првенствено је последица озбиљних уских грла у мрежи, што показује да брз, некоординисан раст фотонапонских система без паралелног ширења мреже може довести до засићења тржишта и успоравања.

Политичко и регулаторно окружење

Тржиште се ослања на нето мерење за стамбене инсталације и програм тендера SDE++ за веће системе. Национални план за енергију и климу (NECP) предвиђа приближно 10 TWh електричне енергије из малих постројења за обновљиве изворе енергије до 2030. године. Главни изазов је значајно загушење мреже, што доводи до проблема са повезивањем за велике инсталације. Нови закон о енергетици има за циљ да редефинише максимално време повезивања. Постепено укидање нето мерења је још један кључни изазов који ће променити економску исплативост стамбених инсталација и значајно повећати потражњу за складиштењем и оптимизацијом сопствене потрошње. Фокус је на иновативним решењима као што су плутајући фотонапонски системи, соларни надстрешници за аутомобиле и циљ од 50% локалног учешћа у пројектима.

Велепродајни пејзаж и кључни дистрибутери

Кључни велетрговци у Холандији укључују Memodo, са широким асортиманом соларних модула (AIKO, Jinko, Trina, итд.), инвертора (Fox ESS, Fronius, SMA, итд.), система за складиштење (BYD, Pylontech, итд.), EMS-а, система за монтажу и пуњача за електрична возила. VDH Solar нуди системе за складиштење енергије (Sigenergy, Huawei), соларне модуле (DAS Solar, DMEGC, AIKO), инверторе (Sigenergy, Huawei, SolarEdge), системе за монтажу, пуњаче за електрична возила и топлотне пумпе, и награђен је за „Најбољег велетрговца добављача фотонапонских система“ 2023. и 2024. године. BayWa r.e. је такође добио ову награду 2023. године. Libra Energy је велетрговац соларних модула (JA Solar, Jinko, DMEGC, BISOL) и фотонапонских система. Alius дистрибуира REC и DMEGC соларне модуле. Европски произвођач Tamesol је такође активан на холандском тржишту. Компанија SolarToday, активна од 2011. године, управља са шест филијала у Холандији и продаје у 20 земаља, фокусирајући се на водеће брендове. Индустријско удружење је Holland Solar.

Прогнозе, изазови и могућности

Оператори мреже процењују потенцијални капацитет до 2030. године на 42-76 GW; Национални енергетски план предвиђа преко 50 GW до 2030. Циљ од 180 GW је постављен за 2050. годину. Оптимистичан сценарио из часописа Solar предвиђа снажан опоравак тржишта 2025. године са скоро 6 GW нових инсталација, након чега следи 5,5-6 GW годишње. EUPD Research је идентификовао смањење за 2024. годину. Загушење мреже је главно уско грло. Постепено укидање нето мерења утицаће на стамбени сегмент. Могућности леже у иновативним применама (плутајући фотонапонски системи, агро-фотонапонски системи, двоструки фотонапонски системи) и решењима за складиштење. С обзиром на оскудицу расположивог земљишта, велетрговци који нуде специјализоване производе за иновативне примене и развијају стручност у овим нишним сегментима ће имати користи.

Холандско тржиште фотонапонских система – кључни подаци и изгледи

Холандско тржиште фотонапонских система – кључни подаци и изгледи – слика: Xpert.Digital

Холандско тржиште фотонапонског система забележило је годишње нове инсталације од 3,1 до 3,4 GW у 2024. години, што је смањење у поређењу са 2023. годином. До фебруара 2025. године, кумулативни капацитет је достигао преко 26,4 GW, са 1.467 вати по глави становника у 2024. години, што је Холандију поставило на водећу позицију у Европи. Кључне политичке мере укључују постепено укидање нето мерења и SDE++ тендере. Главни велетрговци укључују Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius и SolarToday. Национални циљеви су постављени на преко 50 GW до 2030. и 180 GW до 2050. године. Значајно индустријско удружење у овом сектору је Holland Solar.

Пољска

Величина и раст тржишта

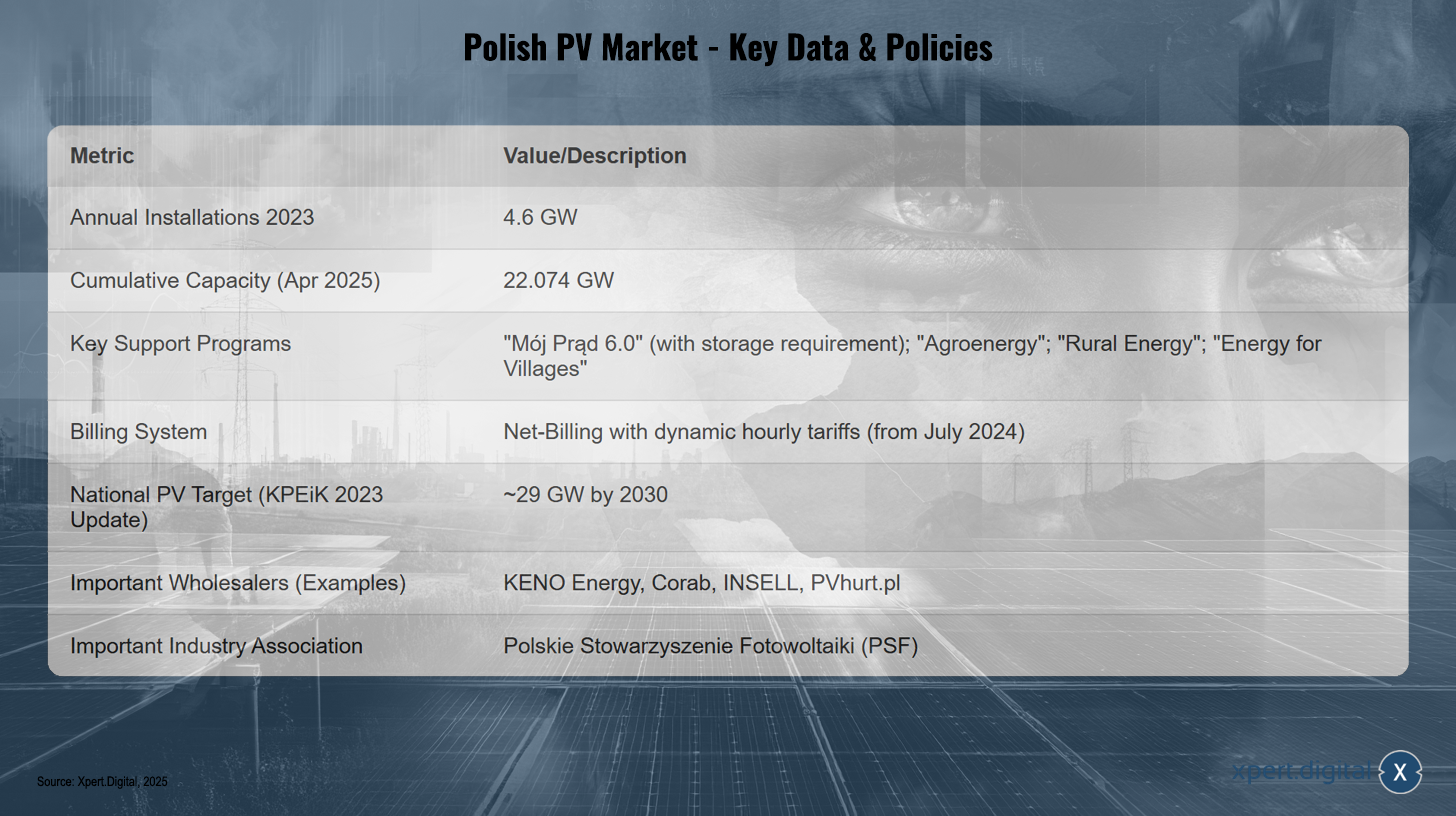

Пољска је инсталирала 4,6 GW нових фотонапонских капацитета у 2023. години, али је у 2024. години била међу земљама ЕУ са нижим бројем инсталација него у претходној години. Кумулативни капацитет је достигао 17,08 GW на крају 2023. и 17,73 GW на крају првог квартала 2024. (извештај IEO преко ). Подаци Пољске компаније за производњу електричне енергије (PSE) показују фотонапонски капацитет од 22,074 GW до априла 2025. године, док Rynek Elektryczny извештава о 21,8 GW за крај фебруара 2025. Фотонапон чини приближно 60-64% укупног капацитета обновљивих извора енергије. Просечна величина новог фотонапонског система била је 27 kW у фебруару 2025. године. До фебруара 2025. године било је 1,53 милиона инсталација потрошачких корисника са укупним капацитетом од 12,19 GW.

Политичко и регулаторно окружење

Популарни програм субвенција „Mój Prąd“ (Мој сопствени) за приватне фотонапонске системе поново је покренут у верзији 6.0 у јулу 2024. године. Нуди субвенције до 6.500 евра за фотонапонске системе до 20 kWp (раније 10 kWp). Од 1. августа 2024. године, комбиновање система са системом за складиштење енергије или топлоте је обавезно за пријаве. Очекује се да ће ово значајно повећати велепродајну потражњу за складиштењем. Систем нето обрачуна, који је заменио нето мерење 2022. године, пребачен је на динамичке сатне тарифе засноване на тржишним ценама 1. јула 2024. године. Постоје додатне субвенције за пољопривреднике („Агроенергија“, „Рурална енергија“) и за рурална подручја („Енергија за села“), као и програми кредитирања („Енергија плус“, БГК еколошки кредит). Национални циљ (ажурирање KPEiK фебруар 2023) предвиђа приближно 29 GW фотонапонског капацитета до 2030. године. Главни изазов је стабилност мреже због брзог ширења обновљивих извора енергије. PSE извештава о систематским неравнотежама и прекомерној понуди током вршних периода производње фотонапонских система. То би могло довести до строжих правила за прикључење на мрежу или повећане потражње за инверторима и системима за складиштење прикљученим на мрежу.

Велепродајни пејзаж и кључни дистрибутери

KENO Energy је овлашћени дистрибутер и произвођач фотонапонских компоненти, монтажних система и расклопних уређаја, који послује искључиво као велетрговац и нуди обуку (UDT-сертификован). KENO Energy је 2024. године добио титулу „Најбољи фотонапонски бренд“ за велепродају и монтажне системе у Пољској. Corab је такође добио ову награду 2024. године. INSELL је велетрговац електричном опремом специјализован за каблове и жице, који такође нуди фотонапонска решења за инсталатере и може се похвалити великим складишним капацитетом. PVhurt.pl је велетрговац модула (Astronergy, Qnsolar), инвертора (Deye, Growatt) и система за складиштење (FelicityESS, Growatt, Solplanet). Произвођачи у Пољској, од којих се неки могу бавити и дистрибуцијом, укључују Solar Bruk Bet, Selfa fotonaponska postrojenja, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX и ARGOMGROUP. Главни међународни играчи као што су BayWa r.e. и Мемодо су такође активни у Пољској. Пољско удружење за фотонапонску енергију (PSF) је важан глас индустрије.

Прогнозе, изазови и могућности

Извештај IEO (преко) предвиђа успоравање у сегменту стамбених купаца у 2024. години због чекања на „Mój Prąd 6.0“, али растуће интересовање за фотонапонске електране и комерцијалне инсталације. Очекује се брз пораст инсталација за складиштење енергије за 2024-2025. Наставак програма подршке планиран је са већим буџетима. До краја 2025. године очекује се повећање инсталираног капацитета за складиштење енергије за 300% и пораст удела обновљивих извора енергије у пољском енергетском миксу на 35%. Студија (мај 2025) потврђује да је фотонапонски сектор најбрже растући сегмент пољског тржишта обновљивих извора енергије, првенствено вођен владиним субвенцијама, подршком коју суфинансира ЕУ и растућим ценама енергије. Стабилност мреже остаје највећи изазов.

Пољско тржиште фотонапонских система – кључни подаци и политике

Пољско тржиште фотонапонских система – Кључни подаци и политике – Слика: Xpert.Digital

Пољско тржиште фотонапонских система доживљава динамичан раст, са годишњом инсталацијом од 4,6 GW у 2023. години и кумулативним капацитетом од 22,074 GW до априла 2025. године. Кључни програми подршке као што су „Mój Prąd 6.0“ (са обавезним складиштењем), „Agroenergy“, „Rural Energy“ и „Energy for Villages“ покрећу ову експанзију. Систем нето-фактурисања са динамичним сатним тарифама биће имплементиран почев од јула 2024. године. Према ажурираној стратегији KPEiK за 2023. годину, национални циљ за фотонапонске системе је приближно 29 GW до 2030. године. Главни велетрговци укључују KENO Energy, Corab, INSELL и PVhurt.pl. Најважније индустријско удружење је Пољско удружење фотонапонске индустрије (PSF).

Француска

Величина и раст тржишта

Француска је 2024. године инсталирала између 4,6 GW и 4,7 GW нових фотонапонских капацитета, достигавши кумулативни капацитет између 22,1 GW и 23 GW. У четвртом кварталу 2024. године инсталирано је 1.586 MW, што је повећање у односу на 1.351 MW у трећем кварталу. Током целе 2024. године новоинсталирано је 4.914 MW, што представља рекордни ниво од скоро 5 GW. Сегментација у четвртом кварталу 2024. године показала је благи раст инсталација на крововима стамбених објеката (<36 kW) на 317 MW, смањење инсталација на крововима средње величине (36-100 kW) на 61 MW, снажан пораст инсталација на великим крововима (100-500 kW) на рекордних 595 MW и смањење инсталација на веома великим крововима (500 kW-1 MW) на 14 MW. Велике инсталације соларних панела постављених на земљу (>500 kW) повећане су на 614 MW. Влада има за циљ да инсталира око 100 GW соларних фотонапонских електрана до 2050. године.

Политичко и регулаторно окружење

Француска влада планира да драстично смањи фид-ин тарифе за нове кровне соларне инсталације до 500 kW, што је изазвало забринутост у индустрији због потенцијалног колапса тржишта 2025. године и названо „скривеним мораторијумом“. Ово би могло да остави компаније без профитабилног тржишта девет месеци. Вишегодишњи енергетски план (PPE) предвиђа 35,6 GW до 44,5 GW соларне енергије до 2028. године. Почевши од прве половине 2025. године, планиране су две годишње аукције за инсталације монтиране на земљу (по 1 GW) и три за кровне инсталације (приближно 300 MW свака), заједно са једном технолошки неутралном аукцијом (500 MW). План од десет тачака има за циљ да подржи проширење на преко 3 GW годишње до краја 2025. године. Велико ослањање на нуклеарну енергију (63% електричне енергије у 2022. години) се сматра потенцијалном препреком за тржиште соларне енергије. Ред за прикључке на мрежу расте и достигао је 25,35 GW.

Велепродајни пејзаж и кључни дистрибутери

Међу велетрговцима који су активни у Француској је и Alliantz, специјалиста за соларну опрему за професионалце, који нуди фотонапонске модуле (Solutium, SunPower, DualSun, Trina Solar, итд.), системе за монтажу, инверторе (Enphase, APsystems, Huawei, SMA, итд.), системе за складиштење и станице за пуњење електричних возила. Alliantz је 2023. године препознат као „Најбољи велетрговац добављачем фотонапонских система“ у Француској. BayWa r.e. је такође добио ову награду 2023. године. DualSun, француски произвођач хибридних и фотонапонских модула, сарађује са мрежом дистрибутера у Француској, укључујући Alliantz, CCL, COVAP, Domos Green Energy, Eklor, Enecsol, Femat, Hydro-Solar, NED, Negosolar, Puybaret, Sonepar, Soprasolar и Téréva. Alma Solar је онлајн продавац фотонапонских производа (модули од Trina, SunPower, Jinko, I'M SOLAR; инвертори; системи за складиштење) и такође нуди услуге инсталације преко партнера. Остали брендови и компаније активне на тржишту укључују VOLTEC Solar, Qcells, LONGi, Victron, Sharp и DMEGC. K2 Systems (системи за монтажу) и Monabee (решења ван мреже) су такође партнери на француском тржишту. Индустријско удружење Syndicat des énergies renouvelables (SER) је важна институција.

Прогнозе, изазови и могућности