Amazon впервые потеряет долю рынка в Германии в 2026 году – Kaufland, OTTO и eBay наносят ответный удар – Изображение: Xpert.Digital

В электронной коммерции происходит незаметный поворот: эти 3 маркетплейса отбирают долю рынка у Amazon

Ловушка Amazon: почему онлайн-ритейлеры потерпят неудачу в 2026 году без многоканальной стратегии

Тревога на Amazon? Что означают беспрецедентные сокращения комиссионных сборов для продавцов?

Более двух десятилетий Amazon был бесспорным королем немецкой электронной коммерции. Для бесчисленных ритейлеров действовало неписаное правило: кто побеждает на Amazon, тот побеждает и на рынке. Но в 2026 году в немецкой онлайн-торговле происходит тихий, но судьбоносный сдвиг. Хотя гигант продолжает расти в абсолютном выражении, он впервые структурно теряет долю рынка. Рост перераспределяется – между игроками, которых многие давно списали со счетов или значительно недооценили. Kaufland Global Marketplace, OTTO Market и eBay атакуют с совершенно разными, но весьма успешными стратегиями, коренным образом меняя баланс сил. Агрессивная конкуренция со стороны Temu и Shein, предлагающих низкие цены, играет в этом лишь незначительную роль. Для онлайн-ритейлеров это событие представляет собой фундаментальный поворотный момент: те, кто продолжает концентрировать свой бизнес исключительно на Amazon, идут на опасный риск концентрации. В этой статье анализируется новая динамика власти, объясняется, почему Amazon внезапно отреагировала беспрецедентным снижением комиссионных сборов, и показано, как должна выглядеть перспективная и прибыльная многоканальная стратегия на 2026 год.

Три платформы, одно послание: те, кто сегодня не диверсифицирует свою экономику, завтра проиграют

Казалось бы, непобедимый гигант и его первый настоящий момент слабости

Amazon более двух десятилетий является доминирующей силой в немецкой онлайн-торговле. Занимая около 60 процентов немецкого рынка электронной коммерции (из которых 17 процентов приходится на прямые продажи и 43 процента — на выручку от маркетплейсов), платформа оставалась не только самым важным, но и единственным значимым каналом продаж для многих ритейлеров. Долгое время эта зависимость была экономически оправданной: ни один другой маркетплейс не предлагал сопоставимого охвата, логистической инфраструктуры и лояльности клиентов. Но в 2026 году ситуация кардинально изменится.

В 2025 году объем продаж Amazon в Германии составил приблизительно 40,6 млрд евро, что на восемь процентов больше, чем в предыдущем году. В абсолютном выражении компания продолжает расти. Однако ключевой вопрос заключается не в том, растет ли Amazon, а в том, растет ли Amazon быстрее, чем рынок. И именно здесь картина начинает меняться. Хотя ожидается, что весь немецкий рынок электронной коммерции вырастет примерно на четыре процента в 2026 году, этот рост распределяется между все большим числом игроков. Впервые за недавнюю историю платформы три конкретных маркетплейса структурно набирают обороты: Kaufland Global Marketplace, OTTO Market и eBay. Ни один из этих трех не будет представлять угрозу для Amazon в обозримом будущем. Однако вместе они меняют баланс сил в немецкой онлайн-торговле в такой степени, что ритейлерам теперь необходимо это понимать.

Когда долю рынка завоевывают многие, а не один человек

Особенность нынешних изменений заключается в их структуре. Это не революция, движимая одним конкурентом, как это пытались сделать Temu и Shein в сегменте товаров по низким ценам. Это постепенная, структурно обоснованная диверсификация покупательских решений немецких потребителей и — что более важно — стратегий продаж профессиональных онлайн-ритейлеров. Объем продаж на онлайн-площадках Германии достиг 46,2 млрд евро в 2025 году, что на 4,9% больше, чем в предыдущем году, и теперь 56% всех онлайн-продаж в Германии осуществляются через маркетплейсы. Этот рост больше не приносит выгоды исключительно Amazon.

Немецкая федерация розничной торговли (HDE) и базирующийся в Кёльне Институт розничной торговли EHI зафиксировали рост немецкой электронной коммерции почти на 3,5 процента в 2024 году. На 2025 год EHI и ECDB даже прогнозируют номинальный рост на 5,3 процента для 1000 крупнейших онлайн-магазинов. Таким образом, рынок в целом растет, но вклад в этот рост меняется. В то время как чисто онлайн-ритейлеры столкнулись со снижением на 3,6 процента в 2024 году, а прямые продажи сократились на 2,3 процента, именно сегмент онлайн-маркетплейсов смог показать рост. Для ритейлеров это означает: те, кто продолжает полагаться только на один канал, упускают потенциал структурного роста.

Среднее количество активных подключений к маркетплейсу на одного ритейлера уже увеличилось с 2,46 в первом квартале 2024 года до 2,52 в первом квартале 2025 года. Это может показаться незначительным изменением, но это явный признак ускорения профессионализации многоканальных продаж.

Kaufland Global Marketplace: Европейская ставка со стратегическими последствиями

Немногие игроки электронной коммерции в Европе так последовательно расширялись в 2025 году, как Kaufland Global Marketplace. После успешного запуска в Польше и Австрии в 2024 году платформа вышла на французский рынок в конце лета 2025 года (август), а вскоре после этого — на итальянский (сентябрь). В настоящее время Kaufland работает на семи европейских рынках — Германии, Австрии, Польше, Чехии, Словакии, Франции и Италии — и потенциально охватывает около 140 миллионов онлайн-покупателей.

Отличительной чертой этой стратегии расширения от других является сочетание институционального терпения и структурной поддержки. Kaufland входит в группу Schwarz, которой также принадлежит Lidl, один из крупнейших в мире розничных продавцов, работающих в офлайн-режиме. Эта основа позволяет реализовать платформенную стратегию, ориентированную не на быструю прибыльность, а на долгосрочное проникновение на рынок. Генеральный директор Джеральд Шёнбухер четко сформулировал амбиции: Kaufland стремится стать крупнейшей европейской онлайн-платформой и позиционирует себя как альтернатива мировым гигантам электронной коммерции – из Европы, для Европы.

В 2024 году валовой объем продаж (GMV) глобальной торговой площадки Kaufland вырос на 7,85% во всех странах, где она расположена. Наиболее успешными категориями стали электроника и компьютеры с ростом на 24%, а также товары для сада и ремонта с ростом на 20%. Для сравнения, в марте 2025 года Kaufland.de посещали около 28,5 миллионов раз в месяц, в то время как Amazon.de достиг более 360 миллионов посещений – более чем в 12 раз больше, чем у американского конкурента. Это расхождение показывает, что Kaufland еще далеко от того, чтобы догнать Amazon.

Для розничных продавцов стратегическая выгода очевидна: после одной регистрации они получают доступ к 13 000 существующих розничных продавцов и 140 миллионам потенциальных клиентов по всей Европе. Kaufland предлагает бесплатный автоматизированный перевод данных о товарах, более 70 программных интерфейсов, многоязычную поддержку, функцию автоматической установки самой низкой цены и автоматизацию НДС. Для средних розничных компаний, стремящихся к интернационализации своего бизнеса без операционных сложностей, связанных с ручной экспансией в разные страны, это предложение, практическая ценность которого часто недооценивается.

Решающим фактором, отличающим Kaufland от Amazon, является не текущий размер компании, а динамика ее роста на рынках, где Amazon пока не занимает столь сильных позиций. По данным Kaufland, особенно сильный рост наблюдается в Восточной Европе. И любой ритейлер, уже представленный на Kaufland во Франции или Италии, получает преимущества первопроходца на развивающемся рынке. Франция — третий по величине рынок электронной коммерции в Европе, Италия — четвертый; вместе эти рынки обладают значительным потенциалом для ритейлеров, которые решатся выйти на них сегодня.

OTTO Market: Качество важнее количества, и почему это может быть выгоднее для розничных продавцов

OTTO, пожалуй, является наиболее недооцененной главой в немецкой электронной коммерции. Тот, кто до сих пор ассоциирует OTTO с образом традиционной компании по почтовой торговле, упустил из виду развитие платформы за последнее десятилетие. В 2024/25 финансовом году валовой объем продаж OTTO вырос примерно на девять процентов, с 6,5 млрд евро до более чем 7 млрд евро. Этот рост значительно опередил общий рынок, и, по данным компании, OTTO увеличила свою долю рынка. В текущем 2025/26 финансовом году выручка платформы OTTO снова выросла на шесть процентов, достигнув примерно 7,5 млрд евро валового объема продаж, в то время как немецкая электронная коммерция в целом за тот же период выросла всего примерно на три процента.

Клиентская база OTTO впечатляет: недавно платформа зарегистрировала 12,6 миллиона активных покупателей, что на четыре процента больше, чем в предыдущем году. Сейчас на маркетплейсе 6100 партнеров-ритейлеров, а объем продаж (GMV) в сегменте маркетплейса вырос на девять процентов. На долю бизнеса на маркетплейсе приходится 40 процентов от общего объема продаж. Особенно хорошо себя показали категории «Мода и спорт» с ростом GMV на девять процентов и «Дом и быт» с ростом на семь процентов.

Отличительной чертой OTTO от Amazon является профиль покупателя. Среднестатистический клиент OTTO совершает более осознанные покупки, чувствителен к цене, но не является её определяющим фактором, и ассоциирует платформу с обещанием качества и доверием, которое исторически росло. Эксклюзивный анализ NielsenIQ, проведенный Handelsblatt в преддверии «Черной пятницы» 2025 года, показал, что OTTO, в отличие от Amazon, практически не понесла убытков в выручке из-за роста популярности Temu и Shein. Это замечательный признак устойчивости платформы и лояльности клиентов.

Для ритейлеров со средним и высоким ценовым сегментом, особенно в сегментах товаров для дома, одежды и электроники, это означает, что ценовая конкуренция на OTTO менее интенсивна, чем на Amazon. В зависимости от ассортимента продукции это может привести к более высокой марже и более качественной клиентской базе. OTTO также активно инвестирует в персонализацию на основе искусственного интеллекта и разработала собственного ИИ-помощника для улучшения процесса покупок. Компания стремится к выручке в десять миллиардов евро к 2028 году – амбиция, достижение которой сделает OTTO одной из трех-четырех крупнейших онлайн-площадок в Европе.

В стратегическом плане OTTO также постепенно открывает свою торговую площадку на международном уровне: первоначально для поставщиков из Нидерландов, а позже к ним присоединятся Польша, Австрия, Франция и Испания. Эта интернационализация также создаст в среднесрочной перспективе новые трансграничные возможности для розничных продавцов, которым в настоящее время уделяется мало внимания.

eBay: недооцененный охват классической платформы

В стратегических дискуссиях об электронной коммерции eBay часто встречают с усталой улыбкой – как платформу прошлого, давно вытесненную Amazon и современными конкурентами. Это мнение просто ошибочно с точки зрения эмпирических данных. eBay.de ежемесячно посещают около 106 миллионов человек, и таким образом он остается одной из самых известных торговых платформ в Германии. Во всем мире на eBay активно работают 134 миллиона покупателей, а 18 миллионов активных продавцов предлагают 2,4 миллиарда товаров.

В четвертом квартале 2025 года выручка eBay составила приблизительно три миллиарда долларов США, а валовой объем продаж (GMV) — 21,2 миллиарда долларов США. По сравнению с предыдущим годом выручка выросла на 15 процентов, а GMV — на десять процентов. За весь 2025 год выручка eBay составила 11,1 миллиарда долларов США, а GMV — 79,6 миллиарда долларов США. Почти половина этой выручки пришлась на международный бизнес за пределами США. Германия традиционно является одним из важнейших рынков eBay в мире.

Часто упускаемый из виду, но крайне важный факт: 40 процентов валового объема продаж eBay приходится на бывшие в употреблении и восстановленные товары. И 86 процентов пользователей торговали подержанными товарами на платформе за последние двенадцать месяцев. Это не совпадение, а скорее отражение фундаментального сдвига в поведении потребителей в сторону экономики замкнутого цикла и рекоммерции. eBay осознал эту тенденцию и стратегически инвестирует в инструменты продаж на основе искусственного интеллекта и расширенные возможности аутентификации для повышения качества платформы.

Привлекательность eBay для розничных продавцов обусловлена спецификой поисковых запросов на платформе. Пользователи eBay имеют более конкретное намерение совершить покупку во многих категориях, чем на обычных торговых площадках. Сравнение цен, конкретные номера моделей, нишевые сегменты и предложения, которые просто недоступны на Amazon или не получают там достаточной видимости, демонстрируют непропорционально высокие результаты на eBay. Платформа продолжает занимать прочные позиции среди пяти ведущих немецких площадок для онлайн-заказов – сразу за Amazon и опережая Temu.

🎯🎯🎯 Центр B2B-индустрии, основанный на данных, как своего рода внутреннее решение

Практически внутреннее решение: как Xpert.Digital устраняет операционные пробелы в B2B-маркетинге и продажах – Умный бизнес, основанный на контенте - Изображение: Xpert.Digital

Xpert.Digital — это ориентированный на данные B2B-индустрионный центр, возглавляемый Konrad Wolfenstein . Компания выступает в качестве внешнего, частично внутреннего решения для отраслевых партнеров, устраняя операционные пробелы в маркетинге, контенте и продажах — без необходимости привлечения дополнительных ресурсов со стороны клиента.

Более подробная информация здесь:

Четырехкомпонентная стратегия 2026: как ритейлеры могут обеспечить себе доход вне рамок Amazon – многоканальная торговля вместо монополии

Сравнительный анализ: чем отличаются три платформы?

Для структурирования стратегических решений в розничной торговле целесообразно проводить прямое сравнение ключевых показателей эффективности:

| платформа | GMV Германия/весь мир | Активные покупатели | Сила | Рост 2024/25 |

|---|---|---|---|---|

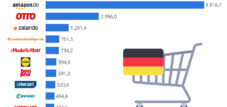

| Amazon.de | 51,4 млрд евро (Германия) | ~35 миллионов (по оценкам Германии) | Охват, Прайм, Логистика | 8% |

| Рынок ОТТО | 7,5 млрд евро (общая масса транспортного средства) | 12,6 миллиона активных пользователей | Покупатели, ориентированные на качество, мода/образ жизни | 6% GV |

| Торговая площадь Кауфланд | Целевой объем продаж (GMV) составляет приблизительно 2 миллиарда евро | 140 миллионов потенциальных клиентов в ЕС | Трансграничная экспансия в ЕС | 7,85% |

| eBay.de | 8,9 млрд евро (Германия) | 134 миллиона человек по всему миру | Охват, ниши, рекоммерция | 10% валового объема продаж в 4 квартале |

Amazon.de достигает валового объема продаж (GMV) в Германии в размере приблизительно 51,4 млрд евро и охватывает около 35 миллионов активных покупателей в Германии; его сильные стороны заключаются в широком охвате рынка, услугах Prime и логистике. Прогнозируемый рост на 2024/25 год составляет около +8%. OTTO Market имеет GMV в размере 7,5 млрд евро, 12,6 млн активных клиентов и выигрывает за счет качественных покупателей и ориентации на моду и товары для дома, с ростом GMV около +6%. Kaufland Marketplace стремится к GMV в размере приблизительно 2 млрд евро и может привлечь потенциальную клиентскую базу в 140 миллионов человек в ЕС; его сильные стороны — трансграничная торговля и расширение в ЕС, с прогнозируемым ростом около +7,85%. eBay.de имеет GMV в Германии в размере 8,9 млрд евро, пользуется популярностью у примерно 134 миллионов активных пользователей по всему миру и характеризуется широким охватом, нишевыми предложениями и рекоммерцией. В четвертом квартале был зафиксирован рост валового объема продаж на 10%. Эти цифры иллюстрируют главный аргумент: ни одна из трех платформ не заменит Amazon в качестве ведущей силы в немецкой электронной коммерции. Тем не менее, OTTO, Kaufland и eBay занимают ниши, где Amazon демонстрирует структурные недостатки или не предлагает убедительных решений — например, европейский суверенитет данных и трансграничные возможности (Kaufland), качественные покупатели с четким намерением совершить покупку (OTTO), или нишевые рынки, рекоммерция и узнаваемость бренда (eBay). Столкнувшись с растущей конкуренцией, такие платформы, как Amazon, реагируют не только инвестициями, но и тактическими мерами, например, снижая комиссии, чтобы показать, что они хотят удержать продавцов и понимают их готовность перейти на альтернативные платформы.

Ответ Amazon: Снижение комиссионных сборов как стратегический сигнал

Тот факт, что Amazon впервые столкнется с серьезным давлением в 2026 году, подтверждается одной примечательной мерой, предпринятой компанией: в конце 2025 года Amazon объявила об одном из крупнейших снижений комиссионных сборов в своей корпоративной истории. Начиная с 15 декабря 2025 года, комиссия за доставку FBA была снижена в среднем на 0,32 евро за отправление в Германии, Франции, Италии, Испании и Великобритании. В то же время, комиссионные сборы (с продаж) в категории одежды и аксессуаров были снижены с восьми до пяти процентов для товаров стоимостью до 15 евро и с 15 до десяти процентов для товаров в ценовом диапазоне от 15 до 20 евро. В феврале 2026 года аналогичное снижение коснулось и других категорий, таких как товары для дома, корма для животных, продукты питания и витамины.

Снижение комиссионных сборов не является проявлением корпоративной щедрости. Это прямая реакция на растущую конкуренцию и очевидную тенденцию продавцов переходить на альтернативные платформы. Когда Amazon предпринимает что-то столь необычное, как систематическое снижение комиссионных сборов, это посылает сильный рыночный сигнал: компания понимает, что ее переговорные позиции как единственной значимой альтернативы ослабевают. Для продавцов это историческая возможность использовать свою зависимость для согласования более выгодных условий, одновременно развивая альтернативы – не отказываясь от своего бизнеса на Amazon.

В то же время стратегию Amazon следует рассматривать в более широком контексте. На немецком рекламном рынке Google, Amazon и Meta еще больше укрепят свое доминирование в 2026 году – Amazon увеличит свой рекламный бизнес на десять процентов до 2,97 миллиарда евро чистой прибыли. Таким образом, розничная торговля станет независимым источником прибыли, что сделает платформу все более независимой от чистой выручки от транзакций. Amazon еще не закончила свою работу, но ей необходимо перепозиционировать себя.

Ловушка Тему Шейн: почему дешевая конкуренция — это не вечная проблема

Важным контекстным фактором для оценки текущих рыночных изменений является взлет и частичный крах китайских платформ Temu и Shein. С 2023 года эти платформы потрясли немецкую электронную коммерцию своими агрессивными стратегиями низких цен. На пике своего развития пять процентов заказов в немецкой онлайн-торговле приходилось на эти две платформы – и эта цифра более чем удвоилась за год. Анализ NielsenIQ, основанный на электронных чеках за покупки в Черную пятницу 2025 года, показал, что клиенты Temu в среднем тратили на Amazon всего 38 процентов своего бюджета на покупки – по сравнению с 45 процентами у клиентов, не использующих Temu.

Однако рынок корректируется. Несмотря на 96-процентную узнаваемость брендов Temu и 93-процентную узнаваемость Shein в Германии, лишь около 50 процентов тех, кто знаком с этими брендами, регулярно совершают покупки именно там. Лояльность клиентов стагнирует: доля покупателей Temu осталась на уровне 45 процентов, а доля Shein даже упала с 49 до 45 процентов. В то же время европейские поставщики восстанавливают свои позиции. Опасения, что Temu и Shein навсегда вытеснят немецкую электронную коммерцию в бюджетный сегмент, не оправдались в той степени, в которой опасались. Остается устойчивое ценовое давление в самом низком сегменте рынка, но не происходит структурного вытеснения устоявшихся игроков.

Реальный риск: риск концентрации и иллюзия масштабируемости

Главная проблема, рассматриваемая в этой статье, не техническая, а стратегическая. Концентрация примерно 80 процентов продаж на одной торговой площадке была экономически обоснованным решением для многих ритейлеров в период с 2015 по 2022 год: Amazon рос быстрее любой альтернативы, а модель операционных затрат FBA поощряла концентрацию. Сегодня такая концентрация представляет собой значительный риск, который больше нельзя бездумно принимать в любой профессиональной бизнес-модели.

К структурным рискам зависимости от Amazon относятся изменения комиссионных сборов, которые быстро перестраивают рынок, изменения алгоритмов видимости, которые могут в любой момент перераспределить органический трафик, и усиление прямой конкуренции со стороны самой Amazon в виде товаров под ее собственным брендом. К этому добавляются регуляторные риски: Европейская комиссия неоднократно проводила антимонопольные расследования в отношении деятельности Amazon на торговой площадке. И наконец, что не менее важно, происходит изменение потребительских предпочтений, которое, хотя и происходит медленно, неизбежно приводит к увеличению покупок на альтернативных платформах.

Альтернативная модель – диверсифицированная многоканальная стратегия – не является отходом от Amazon. Это дополнительный подход, который снижает операционные риски, открывает новые целевые группы и в конечном итоге улучшает переговорные позиции на каждой отдельной торговой площадке. По данным Destatis, к 2025 году 86 процентов жителей Германии в возрасте от 16 до 74 лет совершали покупки в интернете, причем 70 процентов делали это в течение последних трех месяцев. Клиенты есть – просто они распределены по большему количеству платформ, чем когда-либо прежде.

Стратегия, основанная на четырех столпах, на период с 2026 года и далее

Структурно обоснованная стратегия развития рынка к 2026 году не предполагает отказа от Amazon. Она предполагает замену зависимости диверсификацией. В частности, рекомендуется следующее позиционирование:

Amazon остается якорем. Платформа продолжает предлагать самый широкий охват, самую развитую сеть доставки и самую сильную лояльность клиентов благодаря Prime. Ни один амбициозный ритейлер в Германии не может позволить себе игнорировать Amazon. Необходимо изменить долю общей выручки, сосредоточенную на этой платформе.

Kaufland Global Marketplace — это канал роста для Европы. В настоящее время платформа находится на стадии развития, что означает низкие затраты на вход, реальные преимущества первопроходца и управляемую конкуренцию для розничных продавцов. Те, кто инвестирует сейчас в Kaufland.fr и Kaufland.it, размещают свои каталоги продукции на рынках, которые через два-три года станут значительно дороже и конкурентнее.

OTTO Market — это премиальный канал для целевых групп с высокими покупательскими расходами. Для ритейлеров в сегментах товаров для дома, мебели, моды, бытовой техники и спортивных товаров OTTO предлагает целевую группу, которая совершает более осознанные покупки, реже возвращает товары и менее ориентирована на цену. Это требует тщательно продуманной стратегии ассортимента, но в правильных категориях это приводит к повышению рентабельности.

eBay — это канал как для широкого охвата аудитории, так и для нишевых рынков. С 106 миллионами ежемесячных посещений в Германии eBay намного масштабнее, чем большинство ритейлеров себе представляют. Для специализированных товаров, редких категорий, стратегий перепродажи и товаров, снятых с производства, eBay не просто актуален — зачастую это лучший вариант. Инструменты продаж на основе искусственного интеллекта, которые eBay активно разрабатывает, еще больше снизят барьер для входа на рынок для профессиональных ритейлеров.

Структурные изменения без должного внимания: почему 2026 год станет поворотным моментом

В электронной коммерции всегда бывают годы, которые становятся очевидными лишь задним числом как поворотные моменты. 2020 год был именно таким моментом – вызванный пандемией бум ускорил цифровизацию розничной торговли на несколько лет. 2026 год может стать похожим моментом, только более спокойным, более структурным и, следовательно, более сложным для понимания.

Amazon продолжает расти. Но относительный рост значимости этой платформы в немецкой электронной коммерции замедляется. Сочетание экспансии Kaufland во Франции и Италии, роста OTTO, значительно превышающего среднерыночный показатель, восстановления eBay с сильными результатами в четвертом квартале и явно растущей готовности профессиональных ритейлеров к многоканальной торговле приводит к сдвигу, который пока почти не попал в заголовки новостей, но через три года будет считаться структурным поворотным моментом.

Прогнозируемый доход немецкого онлайн-рынка в 46,2 миллиарда евро к 2025 году – это уже не просто феномен Amazon. Это феномен всего рынка. И любой, кто всерьез анализирует будущее электронной коммерции, должен признать, что мир после Amazon не обязательно будет миром без Amazon, а миром, в котором Amazon является лишь одним из нескольких значимых игроков. Для ритейлеров, начинающих создавать альтернативные каналы сегодня, это не угроза. Это стратегическая возможность десятилетия.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие бизнеса / Маркетинг / PR / Выставки от компании Pioneer

📈🔵 Двусторонняя гибкость или гибель: единственная концепция управления, которая по-прежнему работает в условиях тройного кризиса💡

Когда проверенные стратегии терпят неудачу: Организационная адаптивность в цифровой трансформации, основанной на гибкости и умении работать обеими руками — Изображение: Xpert.Digital

В настоящее время мы переживаем период экономической нестабильности, принципиально отличающийся от предыдущих рецессий. В залах заседаний советов директоров европейских и международных компаний царит обманчивая тишина, нарушаемая лишь звуками провальных стратегий, которые еще вчера считались гарантией успеха. Это не просто циклический спад, а глубокий структурный разрыв. Инструменты, с помощью которых компании добивались роста на протяжении более двух десятилетий, просто перестали работать.

Более подробная информация здесь:

📈🔵 Знание рынка против знания маркетинга: почему малые и средние предприятия сами тормозят свой рост 💡

Знания о рынке против маркетинговых знаний: почему малые и средние предприятия блокируют собственный рост - Изображение: Xpert.Digital

Среди малых и средних предприятий (МСП) существует устойчивое прагматическое заблуждение: что те, кто знает своих клиентов и рынок, также знают, как работает маркетинг. Однако именно это уравнение все чаще становится стратегической ловушкой для многих МСП.

В данной статье анализируется часто упускаемое из виду противоречие между оперативными знаниями рынка (оглядываясь назад) и стратегическими маркетинговыми знаниями (ориентир на будущую долю рынка). Узнайте, почему сосредоточение исключительно на целевых показателях продаж приводит к взаимозаменяемости в долгосрочной перспективе и как малые и средние предприятия могут превратиться из «бегунов на короткие дистанции» в уникальные бренды, сознательно разделяя и перестраивая эти две дисциплины. Потому что те, кто понимает маркетинг лишь как «яркие картинки для продаж», без борьбы отдают 95 процентов потенциальных клиентов завтрашнего дня конкурентам.

Более подробная информация здесь: