Чудо экономического роста вместо рецессии: почему Польша обгоняет охваченные кризисом Европу и Германию – Изображение: Xpert.Digital

Новая европейская держава: почему для немецкой экономики крайне важно обратить внимание на Польшу

Впереди Китая: как Польша незаметно становится важнейшим партнером Германии – Volkswagen, Google и Rheinmetall, а также массовый отток капитала на Восток, который никто не замечает

В то время как в Берлине и Брюсселе нарастают опасения, а еврозона балансирует на грани стагнации, на восточной границе Германии разворачивается экономическое чудо, которое представляет собой нечто гораздо большее, чем просто циклический бум. Польша не только растет быстрее, чем остальная Европа, но и переосмысливает свою роль в глобальной цепочке создания стоимости.

Времена, когда Польша служила лишь расширенной производственной площадкой для дешевых промежуточных товаров, прошли. Благодаря масштабным инвестициям в оборону, цифровую инфраструктуру и «зеленые» технологии, Польша превращается в высокотехнологичный центр и военный оплот континента. Немецкие экспортеры теперь ведут больше бизнеса с Польшей, чем с Китаем, а такие гиганты, как Volkswagen, Microsoft и Rheinmetall, переносят стратегически важные производственные мощности через реку Одер.

Однако этот подъем порождает парадокс: несмотря на бурный рост торговли, инвестиционные потоки претерпевают фундаментальные изменения, а административные препятствия для бизнеса возрастают. В данной статье анализируется глубокий сдвиг европейской экономической мощи на восток, освещаются возможности и риски для немецких компаний и объясняется, почему Варшава стала новым центром притяжения европейских инвестиций.

Польша развивается, в то время как экономика Европы остается парализованной

Как Польша становится двигателем роста Европы: незаметный сдвиг в создании добавленной стоимости в Европе на Восток

Европейская экономика находится на переломном этапе, который в значительной степени остается незамеченным за пределами брюссельской элиты. В то время как еврозона стонет от едва достигающего 1,5-процентного роста, а немецкие экспортные лидеры говорят о потере своего доминирования, Польша растет более чем на 3 процента в год и одновременно позиционирует себя как технологическая и промышленная держава. Это уже не просто экономический цикл – это структурный сдвиг в европейских цепочках создания стоимости, обусловленный геополитикой, субсидиями и продуманной переоценкой того, что означает производительность в XXI веке.

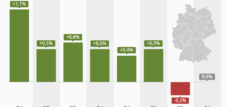

Экономические данные точны. Прогнозируется, что валовой внутренний продукт Польши вырастет на 3,3 процента в 2025 году, на 3,4 процента в 2026 году и достигнет 2,7 процента в 2027 году. Это резко контрастирует с европейской реальностью: еврозона фактически стагнирует на уровне одного процента. Германия, долгое время являвшаяся двигателем Центральной Европы, сократила экономику на 0,2 процента в 2024 году, в то время как польские компании расширяли свои производственные мощности, поступали инвестиции, а цифровая инфраструктура наращивалась за счет европейского финансирования. Экономическое расхождение уже измеримо и будет еще больше увеличиваться без фундаментальных структурных реформ в экономиках Западной Европы.

Европейская торговая архитектура перестраивается

В первом полугодии 2025 года немецко-польская торговля достигла исторического максимума. Общий объем в 90 миллиардов евро и рост на 5,4% по сравнению с аналогичным периодом прошлого года подтверждают простую, но часто упускаемую из виду реальность: Восточная Европа перестала быть экономической периферией Германии и стала интегрированным ядром континентального производства. Немецкий экспорт в Польшу составил 49,4 миллиарда евро, что на 5,7% больше, чем в предыдущем году – эта цифра даже превышает объем импорта Китая из Германии на 8 миллиардов евро. Примечательно, что мировой экспорт Германии снизился на 0,1%, в то время как экспорт в Польшу вырос взрывным образом. Это не просто статистический шум, а доказательство масштабного перераспределения ресурсов.

Таким образом, Польша стала пятым по значимости торговым партнером Германии и даже поднялась на четвертое место по экспорту – после США, Франции и Нидерландов, но уже обогнав Китай. В то же время Германия импортирует из Польши товары на сумму 40,6 млрд евро, что делает Польшу четвертым по значимости источником импорта для Германии. Эта двусторонняя интеграция не случайна, а является результатом целенаправленной трансформации цепочки поставок, которая неуклонно ускоряется с 2020 года.

Особенно показателен профиль этого экспорта: если на протяжении десятилетий германо-польская торговля характеризовалась низкокачественными комплектующими и дешевым производством, то сегодня преобладают высококачественные промышленные и технологические товары. Это свидетельствует о качественном скачке в двусторонних отношениях. Процветает торговля автомобильными и машиностроительными комплектующими, но непропорционально растет и торговля измерительными приборами, полуфабрикатами из стали и железнодорожными вагонами – все эти сектора требуют передовых производственных мощностей и квалифицированной рабочей силы.

Инвестиционный парадокс: больше торговли, меньше традиционных прямых иностранных инвестиций

В этом и заключается ключевой парадокс, объясняющий недопонимание привлекательности Польши. В то время как немецко-польская торговля процветает, объем прямых иностранных инвестиций в Польшу резко сократился почти на 53 процента – с примерно 27 миллиардов евро в 2023 году до 13,1 миллиарда евро в 2024 году. Немецкие компании сократили свои инвестиции на восемь процентов, до 2,1 миллиарда евро. На первый взгляд, это кажется предупреждением об экономической нестабильности Польши. В действительности же это противоположное: показатель фундаментального сдвига в инвестиционном поведении европейцев.

Классический сценарий прямых иностранных инвестиций — открытие западноевропейскими корпорациями низкозатратных заводов на Востоке, выплата минимальной заработной платы и передача рутинной работы на аутсорсинг — устарел. Вместо этого происходит более тонкая, но глубокая трансформация. Компании инвестируют уже не столько из-за низкой заработной платы, сколько из-за квалифицированной рабочей силы, стабильного финансирования ЕС, географической близости к западноевропейским рынкам и — что является новым трендом — доступа к перспективным технологиям и оборонным возможностям.

Снижение традиционных показателей прямых иностранных инвестиций компенсируется более значительными инвестициями в перспективные отрасли. Инвестиционный бум в третьем квартале 2025 года составил 7,1% в годовом исчислении, чему способствовали инвестиции государственного сектора, при этом на оборону пришлось 4,7% ВВП в 2025 году – один из самых высоких показателей инвестиций в Европе. Промышленный сектор показал рост на 4,9%, а логистика и транспорт – на 5,3%. Это не замедление формирования капитала, а скорее его трансформация.

Европейская оборонная стратегия как катализатор инвестиций

В этом и заключается суть проблемы: Европа занимается наращиванием оборонного вооружения, и Польша является его центром. В сентябре 2025 года Европейский союз выделил 150 миллиардов евро в виде кредитов в рамках программы «Безопасность для Европы» (SAFE) – нового европейского механизма финансирования обороны. Польша, как географически уязвимая приграничная страна на российской границе, получила 43,7 миллиарда евро, что стало крупнейшим единовременным выделением средств. Эти средства не предназначены для традиционных оборонных закупок – они призваны развивать европейскую оборонную промышленность и обеспечивать долгосрочное боеспособность.

Параллельно Польша получила дополнительные 59,8 млрд евро из Европейского фонда восстановления и устойчивости (RRF), европейской программы финансирования восстановления. Вместе с национальными фондами Польша планирует инвестировать от 155 до 167 млрд евро в 2025 году – примерно 18% ВВП, что значительно выше среднего показателя по ЕС в 22% в 2023 году, но этот показатель быстро растет. Такой уровень инвестиций беспрецедентен в польской экономической истории.

Этот импульс государственных инвестиций притягивает компании, как магнит. В октябре 2025 года немецкая оборонная компания Rheinmetall подписала письмо о намерениях с польской государственной холдинговой компанией Polska Grupa Zbrojeniowa (PGZ) о создании совместного предприятия по производству бронированных машин обеспечения — европейского производственного центра для ремонтно-эвакуационных машин, машин разминирования и бронированных мостоукладчиков. Это не разовый заказ; это объявление о долгосрочном промышленном партнерстве на европейском уровне. Rheinmetall вносит технологии и опыт, а PGZ предоставляет производственные мощности и доступ к европейскому финансированию. Этот стратегический альянс подразумевает, что оборонная промышленность в Европе не будет сосредоточена во Франции или Германии, а будет децентрализована и распределена по таким странам, как Польша.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Тихий исход из Германии: как Польша становится новым экономическим двигателем Европы

Технологический секторализм: Volkswagen, Lufthansa, Google и Microsoft

В менее заметных секторах идет тихий процесс трансформации. В октябре 2025 года Volkswagen объявил о расширении своего завода в Вжесне, Польша, – инвестиции в размере приблизительно 1,5 миллиарда злотых, или 350 миллионов евро. Компания построит два новых производственных цеха общей площадью 60 000 квадратных метров, оснащенных 150 новыми роботами для производства следующего поколения полностью электрического e-Crafter. Первый камень в фундамент был заложен в ноябре 2025 года, а завершение строительства запланировано на 2027 год. Обязательства Volkswagen свидетельствуют о важном моменте: европейская электромобильность будет производиться не только в Германии, но и в Польше. В Германии слишком мало места, слишком высоки затраты на рабочую силу, а квалифицированная рабочая сила в Польше достаточно компетентна.

В авиационном секторе совместное предприятие XEOS, созданное GE Aerospace и Lufthansa Technik, в марте 2025 года открыло в Срода-Слёнске, недалеко от Вроцлава, современный центр технического обслуживания, ремонта и капитального ремонта (ТОиР). Занимая площадь в 35 000 квадратных метров и обеспечивая работой 250 человек, XEOS специализируется на техническом обслуживании двигателей CFM LEAP, используемых в самолетах Boeing 737 MAX и Airbus A320neo. GE Aerospace заявила, что стоимость строительства составила приблизительно 250 миллионов долларов, а на 2025 год запланированы дополнительные инвестиции в размере 40 миллионов долларов. Это не второсортная ремонтная мастерская — это центр ТОиР мирового класса со значительными капитальными затратами. Решение построить его в Польше, а не в Гамбурге или Тулузе, свидетельствует о существенных операционных преимуществах и надежном персонале.

Аналогичные тенденции наблюдаются в областях искусственного интеллекта и облачной инфраструктуры. Microsoft объявила об инвестициях в размере около 680 миллионов евро в 2025 году для расширения своей облачной и ИИ-инфраструктуры в Польше. Google, Amazon и IBM также выразили заинтересованность в инвестициях в польские технологические экосистемы. Польский ИТ-сектор уже генерирует около 10 процентов ВВП страны, при этом примерно 40 процентов ВВП страны приходится на цифровой сектор – впечатляющая цифра, подчеркивающая важность Польши как технологического центра.

От игры на основе затрат к игре на основе ценности: идеологический сдвиг

Почему происходит такое масштабное перераспределение капитала? Ответ кроется в фундаментальном изменении парадигмы понимания того, что означает «конкурентоспособность» в современной Европе. Если в 1990-х и 2000-х годах доминировал поиск экономии затрат — повышения производительности за счет аутсорсинга в страны с низким уровнем заработной платы, — то сейчас ситуация изменилась из-за четырех взаимосвязанных тенденций.

Во-первых, стоимость рабочей силы в Польше перестала быть конкурентным преимуществом. Поскольку средняя заработная плата в обрабатывающей промышленности приближается к уровню западных стран ЕС, аргумент о стоимости ослаб. В то же время, доступная квалифицированная рабочая сила является реальным узким местом. Польша ежегодно выпускает более 80 000 инженеров и IT-специалистов, и Западная Европа с трудом может повторить этот показатель. Для компаний, производящих высококачественную электронику, автомобильные компоненты или детали для аэрокосмической отрасли, доступ к стабильному пулу квалифицированных специалистов бесценен.

Во-вторых, европейское финансирование беспрецедентно. Сочетание RRF, SAFE и польских национальных инвестиций создало инвестиционную структуру, которой нет в Западной Европе. Западногерманские земли конкурируют с другими регионами ЕС за финансирование; Польша получает огромные прямые трансферты. Это не честная конкуренция, а целенаправленный европейский механизм перераспределения, призванный укрепить интеграцию и конкурентоспособность восточной периферии.

В-третьих: аргумент геополитической безопасности. В условиях полномасштабной войны на Украине и скрытой напряженности на восточной границе Европы географическое перемещение производственных мощностей из глобализированной логистики «точно в срок» в региональные европейские цепочки поставок стало императивом национальной безопасности. Это концепция «ближнего аутсорсинга» или «дальнего аутсорсинга» — наращивания мощностей компаниями на надежных, географически близких рынках. Польша, как член НАТО и ЕС со стабильными институтами, отвечает этому требованию.

Четвертое: Необходимость электромобильности и «зеленой» трансформации. Европейский союз поставил перед собой самую амбициозную в мире цель по декарбонизации. Это требует масштабных инвестиций в производство аккумуляторов, сети зарядных станций и соответствующую цифровую инфраструктуру. Польша позиционирует себя как производственный центр для этого перехода – компания Bosch инвестировала 1,2 миллиарда евро в завод по производству тепловых насосов, а VW построил новый завод e-Crafter в Вжесне. «Зеленая» трансформация не может быть осуществлена только в Германии; необходима географическая диверсификация.

Опасность: Смогут ли Германия и еврозона угнаться за темпами развития?

Это приводит к неприятной реальности для немецкой экономики. В то время как немецкая промышленность борется с проблемами деиндустриализации — оттоком капитала в сторону повышения заработной платы и менее благоприятного инвестиционного климата — Польша строит новую экономику. Опрос KPMG, проведенный в сотрудничестве с Немецкой ассоциацией восточноевропейских предприятий, показал, что 51% немецких компаний, рассматривающих возможность переноса производства в Центральную и Восточную Европу, называют Польшу предпочтительным местом. За ней следует Румыния с 43%, а затем Украина с 41%. Для немецких МСП решение простое: когда речь идет о заводе на Востоке, это Польша. Это голосование за стабильность, инфраструктуру и квалифицированных рабочих.

И все же: 22 процента немецких компаний планируют подобное перемещение в течение следующего года, а 56 процентов — в течение пяти лет. Это уже не нишевая стратегия, а норма. Совокупные последствия этих изменений окажут на Германию и Западную Европу более значительное влияние, чем предполагают нынешние политические дебаты. Не в виде шока, а в виде постепенного технологического и производственного спада.

Недостаток: сложность трансграничных процессов

Немецкие компании, инвестирующие в Польшу или сотрудничающие с польскими дочерними предприятиями, сталкиваются с новым уровнем административной сложности, который часто недооценивается. Польские налоговые органы значительно активизировали свою аудиторскую деятельность за последние пять лет. В период с 2019 по 2024 год было выявлено налоговых нарушений на сумму более 45 миллиардов злотых – приблизительно 10,5 миллиардов евро, из которых 27,5 миллиардов злотых были обнаружены в ходе таможенных и налоговых проверок, а 18 миллиардов злотых – в ходе стандартных налоговых проверок. В среднем налоговое нарушение на одну проверку составило более миллиона злотых. При эффективности 98 процентов для налоговых проверок и 94 процента для таможенных и налоговых проверок, тщательное соблюдение требований является для компаний обязательным.

Кроме того, существуют требования к трансфертному ценообразованию. Налоговые органы Германии и Польши следуют рекомендациям ОЭСР, но их практическое применение различается. Немецкие компании с польскими дочерними предприятиями должны вести документацию, подтверждающую соблюдение «принципа рыночных цен» — то есть, что все цены между компаниями группы соответствуют рыночным. Пороги низкие: для услуг в Польше требование к документации начинается с транзакций, превышающих два миллиона злотых. Для товаров или финансовых операций порог составляет десять миллионов злотых. Сама документация должна быть представлена до 31 октября каждого года, а отчет в налоговые органы — до 30 ноября.

Таким образом, немецко-польская производственная компания, ведущая отдельный бухгалтерский учет в Варшаве, должна одновременно соответствовать следующим требованиям: (1) Двойная запись в соответствии с Германским торговым кодексом (HGB) и польским налоговым кодексом; (2) Двойная запись в соответствии с польским законодательством; (3) Документация по трансфертному ценообразованию в соответствии с рекомендациями ОЭСР на местном языке; (4) Правильный учет добавленной стоимости, созданной постоянным представительством; (5) Соблюдение требований таможенного контроля на немецко-польской границе; (6) Выполнение обязательств по отчетности в соответствии с BEPS и CRS (Общий стандарт отчетности); (7) Проверка цепочек поставок в соответствии с требованиями должной осмотрительности Закона о должной осмотрительности в цепочках поставок (LkSG). Ошибка в любой из этих категорий может привести к значительным штрафам – не только в виде недоплаченных налогов, но и в виде штрафов в размере до 720 дневных ставок за каждое нарушение в Польше.

Стратегический вывод: новая Европа формируется

Рост Польши — это не циклическое явление. Это проявление структурной реорганизации европейской экономики. В 1990-х годах континент принял глобализацию — перенос производства в Китай, логистика «точно в срок», специализация на высокотехнологичных услугах на Западе. Эта архитектура рухнула. Нарушены цепочки поставок, повсеместно распространена геополитическая неопределенность, а энергетические реалии изменились. В результате формируется регионализованная, евроцентрическая система производства, где Польша выступает в качестве связующего звена между более богатым Западом и неопределенными, фрагментированными рынками Юго-Восточной Европы и России.

Для немецкого и западноевропейского капитала это одновременно и угроза, и возможность. Угроза в том, что давние промышленные традиции Германии постепенно обесцениваются, поскольку заводы перемещаются на восток, а квалифицированные рабочие следуют за ними на запад. Возможность в том, что эта реструктуризация не обязательно должна противоречить немецким интересам – её можно использовать для модернизации, для переноса низкорентабельного производства в места с более выгодной структурой затрат и для концентрации немецких мощностей на более высокодоходных, ориентированных на дизайн отраслях.

Volkswagen выбирает Польшу не потому, что Германия деиндустриализована, а потому, что логика современного производства диктует необходимость крупномасштабного производства стандартизированных электромобилей в географически диверсифицированных местах. Rheinmetall выбирает Польшу не потому, что немецкая оборонная промышленность слаба, а потому, что европейская оборона должна быть децентрализована. Microsoft выбирает Польшу не потому, что Германия не цифровизирована, а потому, что ее инфраструктура центров обработки данных должна быть распределена по континентам.

Реальный риск кроется в Западной Европе – в Германии, Франции и странах Бенилюкса, – которые игнорируют или активно препятствуют этим изменениям. Экономическое расхождение между еврозоной и Польшей усугубится, если западноевропейские страны прибегнут к протекционистской или «разоряющей соседа» фискальной политике. Польша приняла геополитическую реальность; вопрос в том, сделает ли то же самое Запад.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие бизнеса / Маркетинг / PR / Выставки от компании Pioneer

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь: