Финансовые советы Робо-консультанты, вероятно, нет – Изображение: KPDMedia|Shutterstock.com

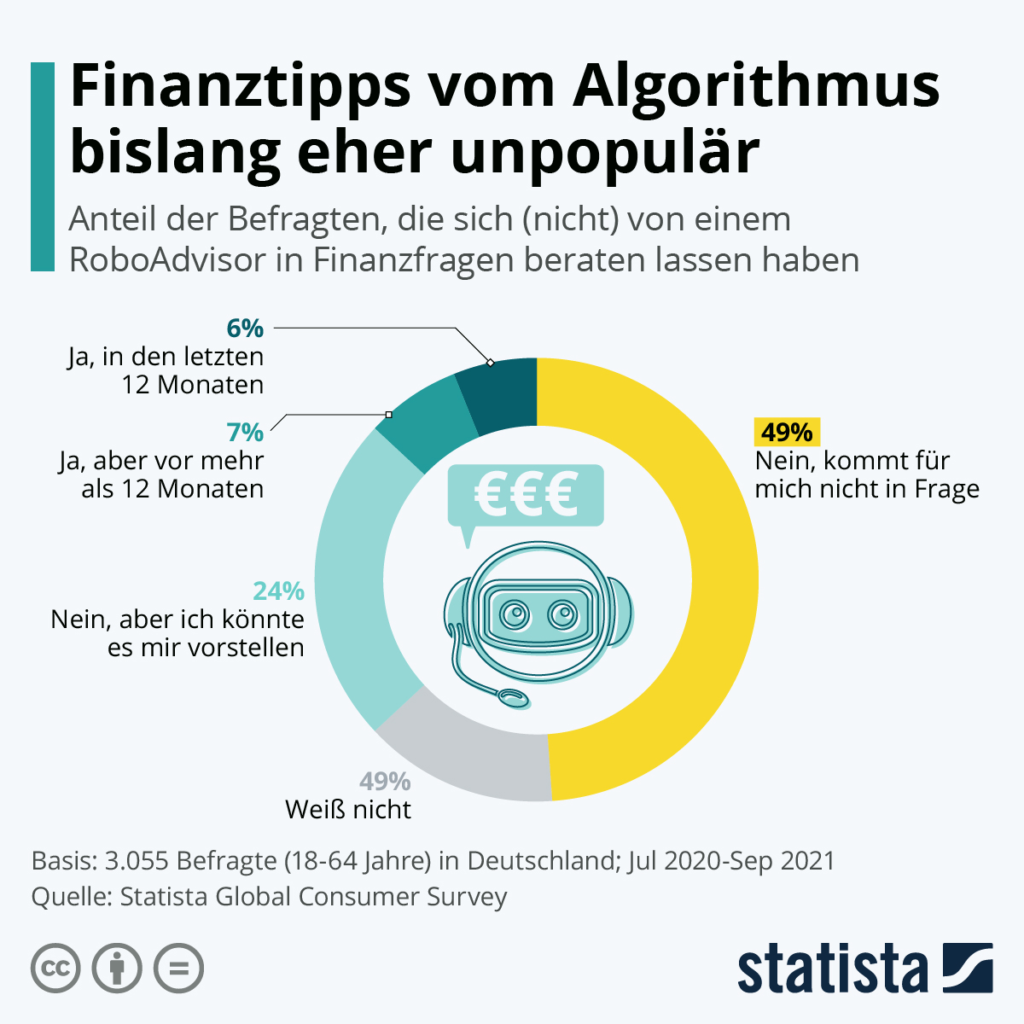

13 процентов опрошенных в Германии (3055 респондентов в возрасте от 18 до 64 лет) уже обращались за советом к финансовому робоконсультанту, но лишь немногим менее половины из них в течение последних двенадцати месяцев. Это означает, что консультации по цифровым инвестициям и управление портфелем на основе алгоритмов довольно непопулярны в этой стране.

Подходит для:

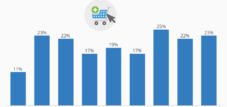

Иная ситуация, например, в Индии, Китае и России (более 30 процентов в каждой). Но на немецком рынке все еще есть возможности для улучшения, как показывает график: каждый четвертый респондент может представить себе, что в будущем сможет получить консультацию по финансовым вопросам от робота-консультанта. Аналитики также ожидают позитивного развития. Они предполагают, что объем инвестиций в автоматизированные онлайн-портфели может увеличиться примерно до 35 миллиардов евро к 2025 году. Но без личного контакта ничего не получится. Сочетание личных советов и консультативной помощи с помощью алгоритмов имеет решающее значение.

Финансовые советы от алгоритма?

Финансовые подсказки алгоритма до сих пор были довольно непопулярными – Изображение: Statista

Цифровой финансовый сервис с робо-советником

Программное обеспечение Fintech, современный цифровой глобальный бизнес и анализ рынка, вспомогательные приложения для онлайн-торговли акциями и инвестиций, концептуальный дизайн робота-советника – изображение: Йожеф Багота | Shutterstock.com

Робо-советники — это тип цифровых финансовых консультантов, которые предоставляют финансовые консультации или управление инвестициями с умеренным или минимальным вмешательством человека. Они предлагают цифровые финансовые советы, основанные на математических правилах или алгоритмах. Эти алгоритмы разрабатываются финансовыми консультантами, инвестиционными менеджерами и специалистами по обработке данных, а программисты вводят их в программное обеспечение. Эти алгоритмы управляются программным обеспечением и не требуют, чтобы консультант-человек предоставлял финансовые консультации клиенту.

Программное обеспечение использует свои алгоритмы для автоматического распределения, управления и оптимизации активов клиентов для краткосрочных или долгосрочных инвестиций. Робо-консультанты классифицируются по уровню персонализации, конфиденциальности, вовлеченности и взаимодействия с людьми.

Существует более 100 робо-консультационных услуг. Робо-консультации в управлении активами считаются прорывом в ранее эксклюзивных услугах по управлению активами, предлагая их более широкой аудитории по более низкой цене, чем традиционные человеческие консультации. Робо-консультанты обычно распределяют активы клиента на основе предпочтений в отношении риска и желаемой целевой доходности. Хотя роботы-консультанты могут инвестировать активы клиентов во многие инвестиционные продукты, такие как акции, облигации, фьючерсы, товары и недвижимость, средства часто инвестируются в портфели ETF. Клиенты могут выбирать между предложениями, использующими пассивные методы распределения активов или активные стили управления активами.

Хотя роботы-консультанты наиболее распространены в США, они также существуют в Европе, Австралии, Индии, Канаде и Азии. Первые роботы-советники были представлены в 2008 году во время финансового кризиса. В 2010 году 30-летний предприниматель Джон Стайн запустил Betterment, и роботы-консультанты стали пользоваться все большей популярностью. Первые роботы-советники использовались финансовыми менеджерами в качестве онлайн-интерфейса для управления и баланса клиентских активов. Технология роботов-советников не была новой в этой области, поскольку этот тип программного обеспечения использовался финансовыми консультантами и менеджерами с начала 2000-х годов. Но в 2008 году они впервые стали доступны широкой публике, которой срочно потребовалось самостоятельно управлять своими активами. В конце 2015 года роботы-консультанты из почти 100 компаний по всему миру управляли клиентскими активами на сумму 60 миллиардов долларов, и, по оценкам, к концу 2020 года эта цифра достигнет 2 триллионов долларов. В июне 2016 года робот-консультант Wealthfront объявил о партнерстве с казначеем штата Невада, чтобы предложить план 529 для сбережений на обучение.

В 2015 году базирующаяся в Гонконге компания 8 Securities запустила одного из первых в Азии роботов-консультантов в Японии, за ней в 2016 году последовала компания Money Design Co. под торговыми марками THEO и WealthNavi. В 2017 году сингапурская компания StashAway получила лицензию на оказание услуг на рынках капитала от Валютного управления Сингапура. В мае 2020 года Webull получила одобрение SEC на запуск робота-советника.

Робо-консультанта можно определить как «службу самостоятельного управления активами, которая предоставляет автоматизированные инвестиционные консультации по низкой цене и с низкими минимальными суммами, используя алгоритмы управления портфелем». Некоторые роботы-консультанты имеют определенный уровень человеческого вмешательства и контроля. Робо-консультации также известны как цифровые консультации.

Юридически термин «финансовый консультант» применяется к любому лицу, которое предоставляет консультации по ценным бумагам. Вместо этого большинство услуг роботов-консультантов ограничиваются управлением портфелем (т. е. распределением инвестиций по классам активов), не затрагивая такие темы, как планирование имущества и выхода на пенсию, а также управление денежными потоками, которые также подпадают под сферу финансового планирования.

Другие названия этих финансовых технологических компаний включают «автоматизированный инвестиционный консультант», «автоматизированное управление инвестициями», «онлайн-консультант по инвестициям» и «консультант по цифровым инвестициям».

Инструменты роботов-консультантов, которые они используют для управления портфелями клиентов, практически не отличаются от программного обеспечения для управления портфелями, которое уже широко используется в отрасли. Основное отличие заключается в канале распространения. До недавнего времени управление портфелем осуществлялось почти исключительно консультантами и продавалось в комплексе с другими услугами. Теперь потребители имеют прямой доступ к инструментам управления портфелем, точно так же, как они получили доступ к брокерским домам, таким как Charles Schwab, и услугам по торговле акциями с появлением Интернета. Робо-консультанты проникают в новые сферы бизнеса, такие как: B. Решения розничных торговцев по экономии потребления и планирование выхода на пенсию и декумуляции.

Портфели, которые предлагают роботы-консультанты, обычно представляют собой биржевые фонды. Однако некоторые также предлагают чистые портфели акций.

Из-за стоимости привлечения клиентов и нехватки времени, с которой сталкиваются традиционные консультанты, многие инвесторы среднего класса в США не получают достаточных консультаций или не могут получить доступ к услугам по управлению портфелем из-за минимальных требований к инвестиционным активам. Средний специалист по финансовому планированию имеет минимальную сумму инвестиций в размере 50 000 долларов США, в то время как минимальные суммы инвестиций для роботов-консультантов начинаются с 500 долларов США в США и 1 фунта стерлингов в Соединенном Королевстве. Согласно опросу, проведенному AdvisoryHQ News, помимо более низких минимальных сумм инвестируемых активов по сравнению с традиционными консультантами-людьми, роботы-консультанты взимают комиссию от 0,2% до 1,0% от активов, находящихся под управлением, в то время как традиционные специалисты по финансовому планированию в среднем составляют 1,35% комиссии. под управлением.

Затраты на роботов-консультантов в Германии можно разделить на затраты на управление активами, то есть фактические роботизированные услуги, и – в случае роботов-консультантов на базе фондов – текущие расходы фондов.

Согласно исследованию Stiftung Warentest, проведенному в августе 2018 года, общие затраты модельного инвестора для самых дешевых поставщиков составляют около 0,6 процента от суммы инвестиций в год. Самый дорогой робот в тесте обходится даже в 1,87 процента в год. Для сравнения: по данным Stiftung Warentest, сбалансированные смешанные фонды стоят в среднем 1,92 процента в год. Одна только услуга робота стоит от 0,39 до 1,2 процента от суммы инвестиций в год и обычно также включает расходы на хранение и переключение.

Текущие затраты фонда зависят в первую очередь от типа средств, которые роботы-консультанты используют для инвестирования. ETF значительно дешевле, чем активно управляемые фонды.

В США роботы-консультанты должны быть зарегистрированными инвестиционными консультантами, деятельность которых регулируется Комиссией по ценным бумагам и биржам; в Великобритании они регулируются Управлением финансового надзора.

В Австралии роботы-консультанты управляют средствами клиентов через структуру управляемого дискреционного счета (MDA).

В Германии проводится различие между финансовыми инвестиционными посредниками и управляющими активами. Большинство роботов-консультантов выступают в качестве финансовых инвестиционных посредников в соответствии с разделом 34 и последующими Коммерческого кодекса (GewO). Вы не имеете права перераспределять клиентские портфели без разрешения клиента. Более строгий раздел 34h Коммерческого кодекса (GewO) регулирует характер платных консультаций по финансовым инвестициям. Робо-консультанты, имеющие такое разрешение, не могут связывать себя обязательствами с отдельными поставщиками и не могут принимать комиссионные или другие выгоды от поставщиков продуктов или банков. Некоторые провайдеры являются регулируемыми управляющими активами и соответствуют более строгим требованиям статьи 32 Закона о банковской деятельности (KWG). Им разрешено реализовывать инвестиционные решения напрямую, без просьб об этом со стороны клиента или без предварительного одобрения.

Запуск первого робота-советника с Betterment

Betterment — американская финансовая консалтинговая компания, предлагающая услуги робототехники и управления денежными средствами.

Компания базируется в Нью-Йорке, зарегистрирована в Комиссии по ценным бумагам и биржам и является членом Управления по регулированию финансовой индустрии. Это зарегистрированный инвестиционный консультант и брокер-дилер.

Основной услугой компании является автоматизированное целевое инвестирование, которое управляет портфелем пассивных фондов акций и облигаций, отслеживающих индексы. Он предлагает облагаемые налогом инвестиционные счета и инвестиционные счета с отложенными налогами, в том числе традиционные и индивидуальные пенсионные счета Рота (IRA). Совсем недавно Betterment также предложила финансовых консультантов, а также текущие и сберегательные счета в качестве дополнительных услуг.

По состоянию на апрель 2021 года Betterment имела активы под управлением на сумму 29 миллиардов долларов и более 650 000 клиентских счетов.

Компания Betterment была основана в Нью-Йорке в 2008 году Джоном Стейном, выпускником MBA Школы бизнеса Колумбийского университета, и Эли Броверманом, адвокатом Школы права Нью-Йоркского университета. Стайн и его сосед по комнате Шон Оуэн, инженер-программист в Google, начали создавать первую онлайн-платформу Betterment в 2008 году. Для этого они использовали приложение Java и базу данных MySQL на серверах Apache Tomcat с интерфейсным дизайном на основе Adobe Flash и Flex. Первоначальный дизайн прототипа предоставила тогдашняя девушка Штейна Полина Хентова. Столкнувшись с правилами создания финансовой фирмы, Штейн в 2008 году начал переговоры о привлечении в качестве соучредителя Эли Бровермана, юриста по ценным бумагам, с которым он познакомился во время регулярных игр в покер.

Готовые предоставлять финансовые консультации онлайн в качестве инвестиционных консультантов, зарегистрированных в Комиссии по ценным бумагам и биржам (SEC), Броверман и Стейн решили также предложить брокерско-дилерские услуги для консультирования клиентов. Betterment привлек Райана О'Салливана, «серийного предпринимателя», для построения брокерско-дилерского бизнеса Betterment.

С 2008 по 2010 год команда основателей продолжала развивать платформу, пока она не была выпущена на рынок. Betterment получил одобрение на членство от FINRA. В 2009 году Энтони Шраут, бывший коллега Штейна, присоединился к Betterment в качестве директора по продукту, а Оуэна сменил Киран Кешав из Центра вычислительной биологии Колумбийского университета. О'Салливан оставил пост президента в 2010 году.

Компания Betterment, LLC была зарегистрирована как корпорация штата Делавэр 7 апреля 2009 года. Материнская компания Betterment LLC и Betterment Securities, Betterment Holdings, Inc., была зарегистрирована в Делавэре 29 января 2008 года.

Компания была представлена на выставке TechCrunch Disrupt New York в июне 2010 года и получила награду «Самый большой нарушитель Нью-Йорка». В течение 24 часов Betterment привлекла почти 400 первоначальных клиентов, и компания начала переговоры с первоначальными инвесторами.

В декабре 2010 года Betterment получила финансирование серии А от Bessemer Venture Partners. В октябре 2012 года Menlo Ventures привлекла финансирование серии B вместе с Bessemer Venture Partners и Anthemis Group. К 2012 году компания представила такие продукты, как IRA, автоматические депозиты, автоматическое ребалансирование и целевые инвестиционные консультации.

Скриншот веб-сайта Betterment.com, 2010 год. Изображение: Betterment.com.

Напиши мне

Xpert.Digital – Конрад Вольфенштейн

Xpert.Digital — это промышленный центр с упором на цифровизацию, машиностроение, логистику/внутреннюю логистику и фотоэлектрическую энергетику.

С помощью нашего решения для развития бизнеса на 360° мы поддерживаем известные компании, начиная с нового бизнеса и заканчивая послепродажным обслуживанием.

Аналитика рынка, маркетинг, автоматизация маркетинга, разработка контента, PR, почтовые кампании, персонализированные социальные сети и привлечение потенциальных клиентов являются частью наших цифровых инструментов.

Дополнительную информацию можно узнать на сайте: www.xpert.digital – www.xpert.solar – www.xpert.plus

Оставаться на связи