Финансовое планирование и финансовые консультации – Изображение: Xpert.Digital / Юрий Шевцов|Shutterstock.com

Финансовое развитие и финансовое планирование

Финансовые активы граждан Германии на конец 2020 года составили почти 7 триллионов евро. Эта сумма включает в себя частное страхование, ценные бумаги, а также банковские депозиты. Несмотря на нынешнюю низкую процентную ставку, значительную часть общих частных активов, хранящихся в немецких банках, составляют сбережения домохозяйств.

В Германии около 42 процентов населения оценивают свое текущее финансовое положение как хорошее или очень хорошее. Однако лишь 22 процента немцев оценивают свой уровень информированности о финансовых вопросах и инвестициях как хороший.

Знаете ли вы, как население Германии относится к вопросу экономии денег по сравнению с жизнью в достатке? Только 22% немцев оценивают свои финансовые знания как хорошие. В Австрии этот показатель составляет 36%. Почему так происходит, учитывая важность этой темы? Знаете ли вы, какой объем богатства находится в управлении частных домохозяйств по всему миру? Как население оценивает свое текущее финансовое положение? Какова тенденция изменения финансовых активов частных домохозяйств в Германии?

Независимый обзор можно найти здесь:

Бесплатная загрузка PDF-файла по теме «Сберегательное поведение частных домохозяйств»

Важное примечание: PDF-файл защищен паролем. Пожалуйста, свяжитесь со мной. PDF-файл, разумеется, предоставляется бесплатно

.

Немецкая версия – Чтобы просмотреть PDF-файл, пожалуйста, нажмите на изображение ниже

.

Сберегательная практика частных домохозяйств – загрузка PDF-файла

👨🏻 👩🏻 👴🏻 👵🏻 Для частных домовладений

Xpert.Digital поможет вам выбрать независимого поставщика финансовых услуг. Благодаря нашим цифровым экспертным знаниям, основанным на искусственном интеллекте, мы предоставляем вам актуальные данные и цифры.

Финансовое планирование полезно для всех, независимо от дохода и активов. Не всегда требуется полный и подробный финансовый план. В зависимости от ситуации, могут быть достаточны отдельные планы по определенным темам, например, по планированию выхода на пенсию.

📣 Для предпринимателей, таких как основатели стартапов и стартапы

Финансовый план является основой для бизнес-плана. Его следует регулярно обновлять. Четко определенные цели компании способствуют этому.

В нашем распоряжении более 1000 опубликованных статей, поэтому мы не можем представить здесь все темы. Здесь вы найдете лишь небольшую подборку наших работ, и мы будем рады, если вам станет интересно узнать о нас больше:

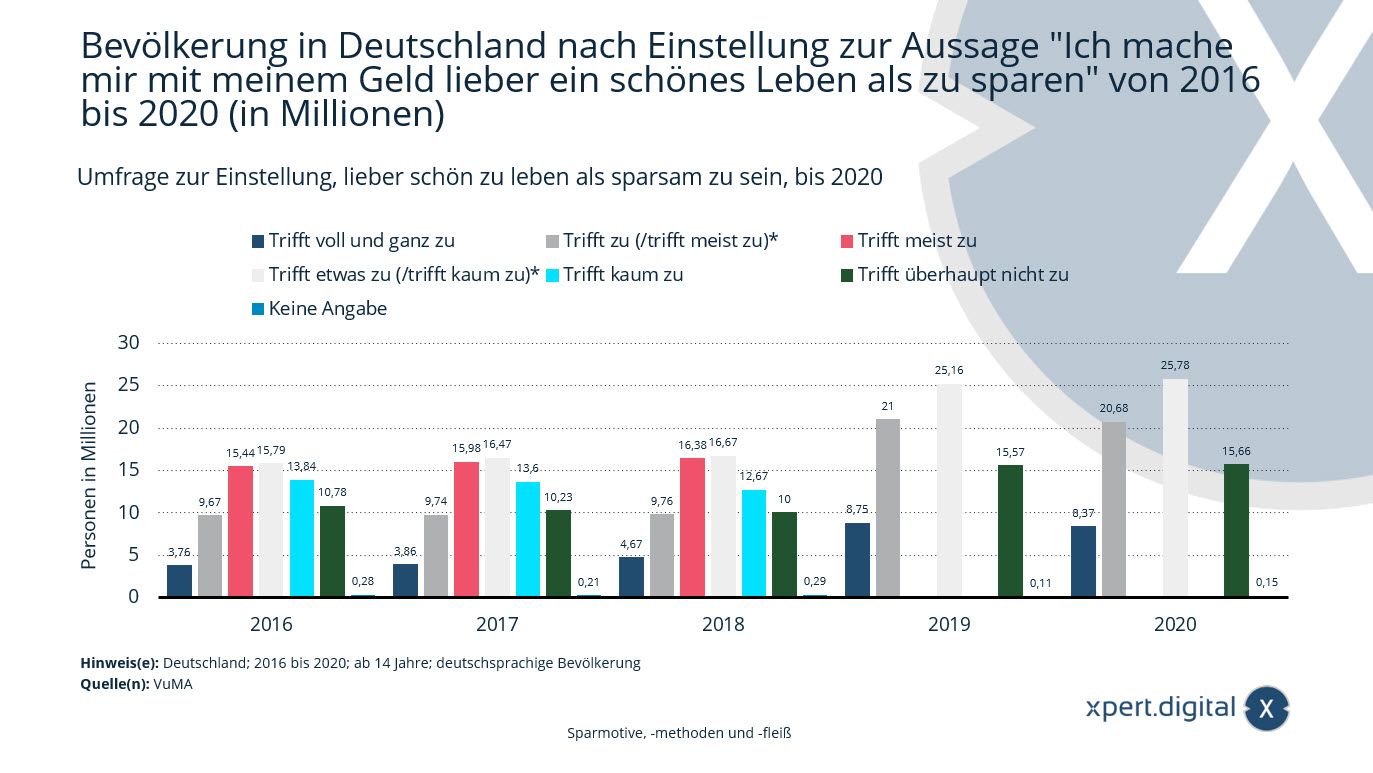

Опрос об отношении к предпочтению жить хорошо, а не быть бережливым

Опрос об отношении к благополучной жизни, а не к бережливости – Изображение: Xpet.Digital

В 2020 году примерно 8,37 миллиона человек в возрасте 14 лет и старше из немецкоязычного населения полностью соглашались с утверждением: «Я предпочту потратить свои деньги на хорошую жизнь, а не на их сбережения».

Население Германии в зависимости от отношения к высказыванию "Я лучше потрачу деньги на хорошую жизнь, чем буду их копить" в период с 2016 по 2020 год (в миллионах человек)

Это абсолютно верно

- 2016 год – 3,76 миллиона

- 2017 год – 3,86 миллиона

- 2018 год – 4,67 миллиона

- 2019 год – 8,75 миллиона

- 2020 год – 8,37 миллиона

Применяется (или применяется в основном)*

- 2016 год – 9,67 миллиона

- 2017 год – 9,74 миллиона

- 2018 год – 9,76 миллиона

- 2019 год – 21 миллион

- 2020 – 20,68 млн

Обычно это так

- 2016 год – 15,44 миллиона

- 2017 год – 15,98 млн

- 2018 год – 16,38 млн

Применимо ли это (или почти не применимо)*?

- 2016 год – 15,79 млн

- 2017 год – 16,47 миллиона

- 2018 год – 16,67 млн

- 2019 год – 25,16 млн

- 2020 – 25,78 млн

Это вряд ли применимо

- 2016 год – 13,84 миллиона

- 2017 год – 13,60 млн

- 2018 год – 12,67 млн

Это совершенно не соответствует действительности

- 2016 год – 10,78 млн

- 2017 год – 10,23 миллиона

- 2018 – 10 миллионов

- 2019 год – 15,57 млн

- 2020 год – 15,66 млн

Не указан

- 2016 г. – 0,28 млн

- 2017 год – 0,21 миллиона

- 2018 г. – 0,29 млн

- 2019 г. – 0,11 млн

- 2020 – 0,15 миллиона

* Изменение в запросе: Начиная с 2019 года уровни «применяется» и «в основном применяется» были объединены, а уровни «частично применяется» и «почти не применяется» также были объединены.

Информация о целевой группе населения: В основе выборки лежит немецкоязычное население в возрасте 14 лет и старше. Информация об общей выборке:

2016 год: 23 102 респондента, экстраполировано на 69,56 млн

респондентов, экстраполировано на 70,09

млн человек; 2018 год: 23 086 респондентов, экстраполировано на 70,45 млн человек;

2019 год: 23 120 респондентов, экстраполировано на 70,60 млн человек;

2020 год: 23 138 респондентов, экстраполировано на 70,63 млн человек.

Указанные значения относятся к следующим исследованиям: 2016: VuMA 2017; 2017: ВуМА 2018; 2018: ВуМА 2019; 2019: ВуМА 2020; 2020: ВУМА 2021

Значения округлены для лучшего понимания статистических данных.

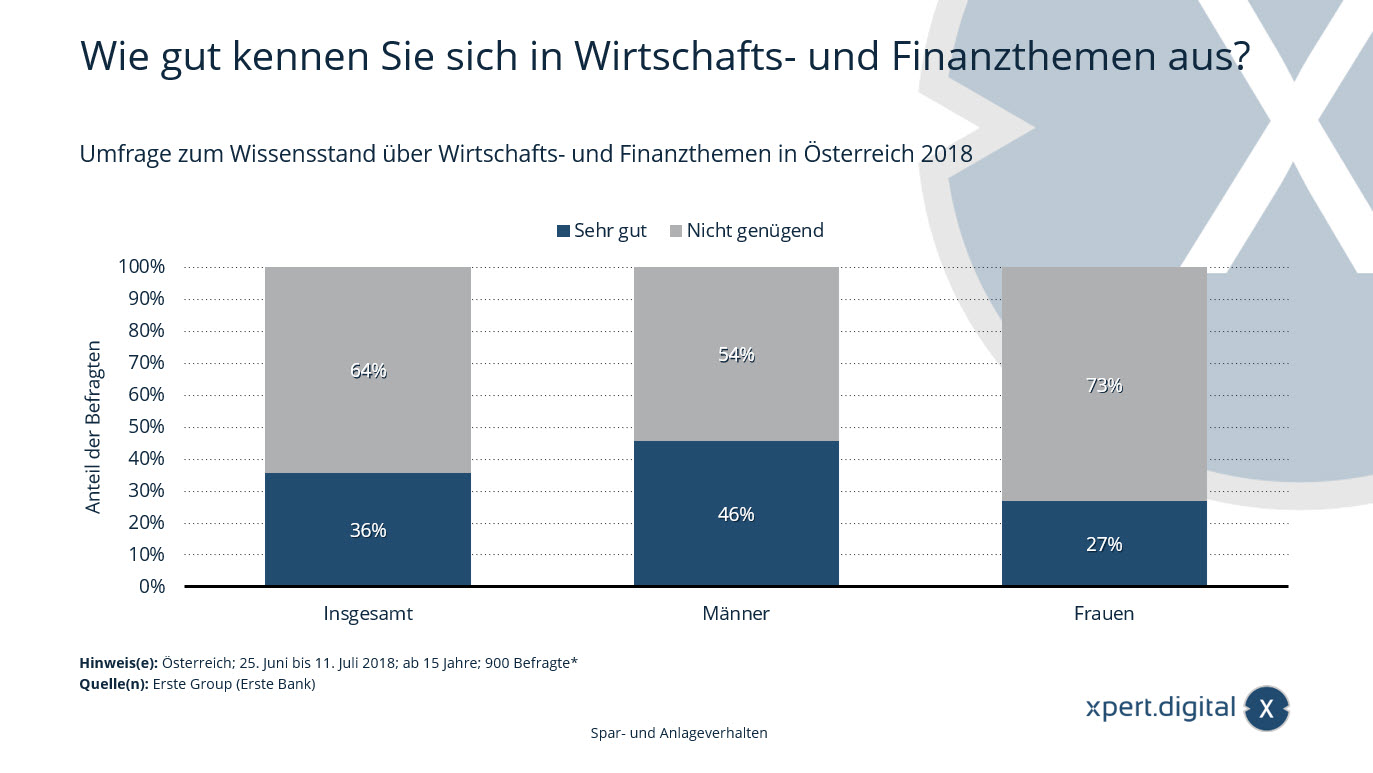

Опрос об уровне знаний по экономическим и финансовым темам

Опрос об уровне знаний по экономическим и финансовым темам

Статистика показывает результаты опроса об уровне знаний по экономическим и финансовым вопросам в Австрии в 2018 году. 36 процентов респондентов заявили, что обладают очень хорошими знаниями по экономическим и финансовым вопросам.

Насколько хорошо вы разбираетесь в экономических и финансовых вопросах?

Очень хороший

- В общей сложности 36%

- Мужчины 46%

- Женщины 27%

Недостаточно

- В общей сложности 64%

- Мужчины 54%

- Женщины 73%

* Для проведения отдельного анализа было проведено по 100 интервью в каждой федеральной земле. Для общего анализа федеральные земли были взвешены в соответствии с уровнем их репрезентативности.

В источнике не приводятся точные сведения относительно вопроса. Поэтому формулировка, использованная здесь, может немного отличаться от формулировки фактического опроса.

Тип исследования: Телефонные интервью с использованием компьютера (CATI)

Количество респондентов: 900 респондентов*

Активы домохозяйств под управлением по регионам

Активы домохозяйств под управлением по регионам – Изображение: Xpert.Digital

Данная статистика показывает объем активов частных домохозяйств, находящихся в глобальном управлении, в сравнении с 1999, 2009 и 2019 годами, с разбивкой по регионам.

В 2019 году состояние частных домохозяйств в Латинской Америке составляло приблизительно 5,6 триллиона долларов США. Двадцать лет назад это состояние оценивалось всего в 0,6 триллиона долларов США.

Объем активов домохозяйств под управлением в 1999, 2009 и 2019 годах по регионам мира (в триллионах долларов США)

Активы домохозяйств под управлением по регионам, 2019 год

- Мировой оборот – 226,40 триллионов долларов США

- Северная Америка – 100 триллионов долларов США

- Западная Европа – 46,80 триллионов долларов США

- Азия (за исключением Японии) – 42,10 триллиона долларов США

- Япония – 17,60 триллионов долларов США

- Латинская Америка – 5,60 триллиона долларов США

- Океания – 4,70 триллиона долларов США

- Ближний Восток – 4,20 триллиона долларов США

- Восточная Европа и Центральная Азия – 3,70 триллиона долларов США

- Африка – 1,60 триллиона долларов США

Активы домохозяйств под управлением по регионам, 2009 год

- Мировой оборот – 124,60 триллиона долларов США

- Северная Америка – 54,40 триллиона долларов США

- Западная Европа – 31,90 триллиона долларов США

- Азия (за исключением Японии) – 15,20 триллионов долларов США

- Япония – 14,40 триллиона долларов США

- Латинская Америка – 2 триллиона долларов США

- Океания – 2,40 триллиона долларов США

- Ближний Восток – 2,20 триллиона долларов США

- Восточная Европа и Центральная Азия – 1,50 триллиона долларов США

- Африка – 0,70 триллиона долларов США

Активы домохозяйств под управлением по регионам, 1999 год

- В мировом масштабе – 80,50 триллионов долларов США

- Северная Америка – 36,70 триллионов долларов США

- Западная Европа – 22,30 триллиона долларов США

- Азия (за исключением Японии) – 5,10 триллиона долларов США

- Япония – 13 триллионов долларов США

- Латинская Америка – 0,60 триллиона долларов США

- Океания – 1 триллион долларов США

- Ближний Восток – 1 триллион долларов США

- Восточная Европа и Центральная Азия – 0,50 триллиона долларов США

- Африка – 0,30 триллиона долларов США

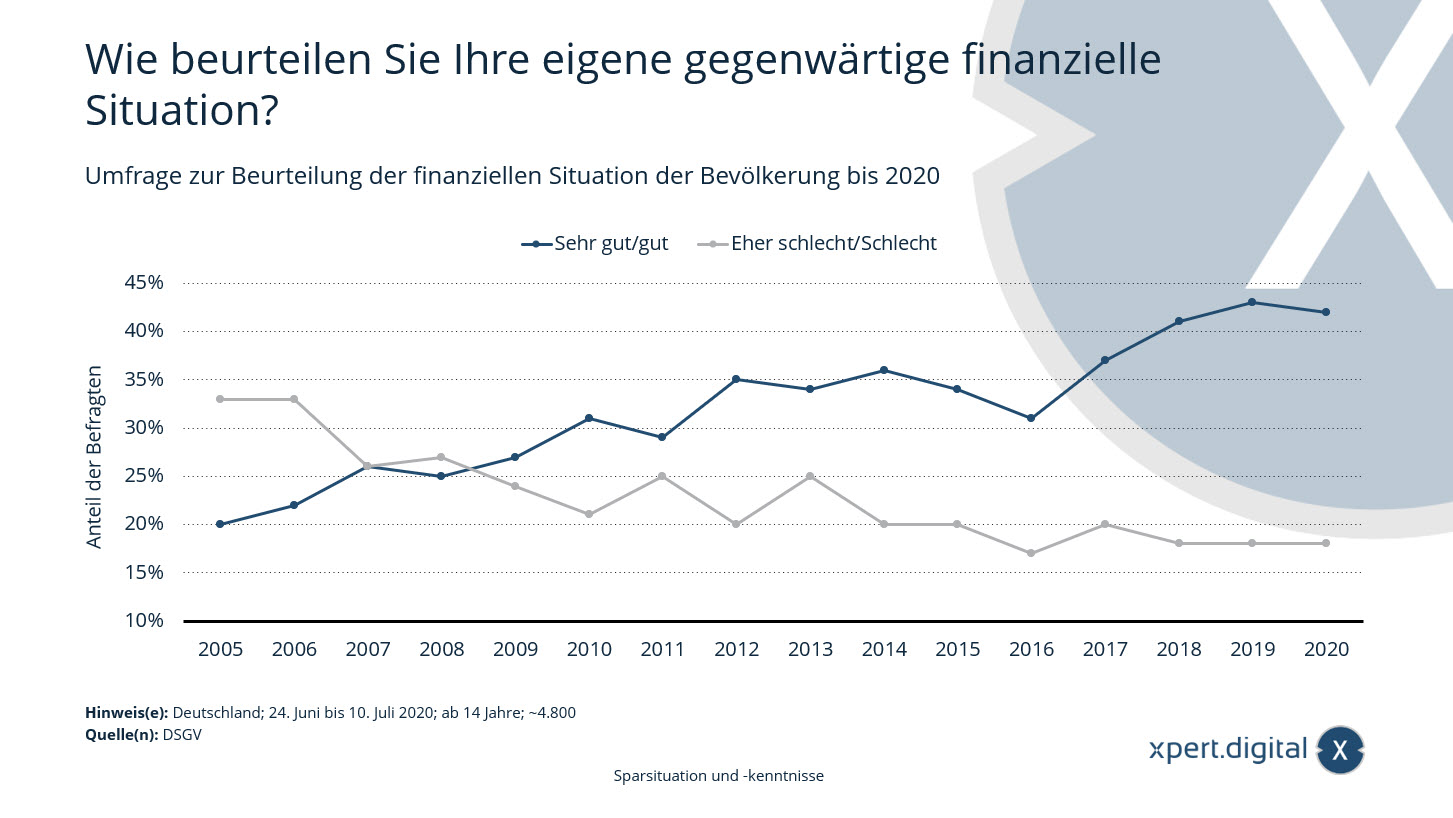

Опрос по оценке финансового положения населения Германии

Опрос, оценивающий финансовое положение населения Германии – Изображение: Xpert.Digital

Уровень удовлетворенности немцев своим финансовым положением несколько снижается: согласно данным «Барометра благосостояния» Немецкой ассоциации сберегательных банков за 2020 год, около 42 процентов граждан Германии оценивают свое текущее финансовое положение как очень хорошее или хорошее. В прошлом году этот показатель составлял 43 процента. В целом, однако, доля людей, удовлетворенных своим финансовым положением, за последние 15 лет увеличилась более чем вдвое.

Опрос по оценке финансового положения населения по состоянию на 2020 год:

Как вы оцениваете свое собственное текущее финансовое положение?

Очень хорошо/хорошо

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Довольно плохо/Плохо

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

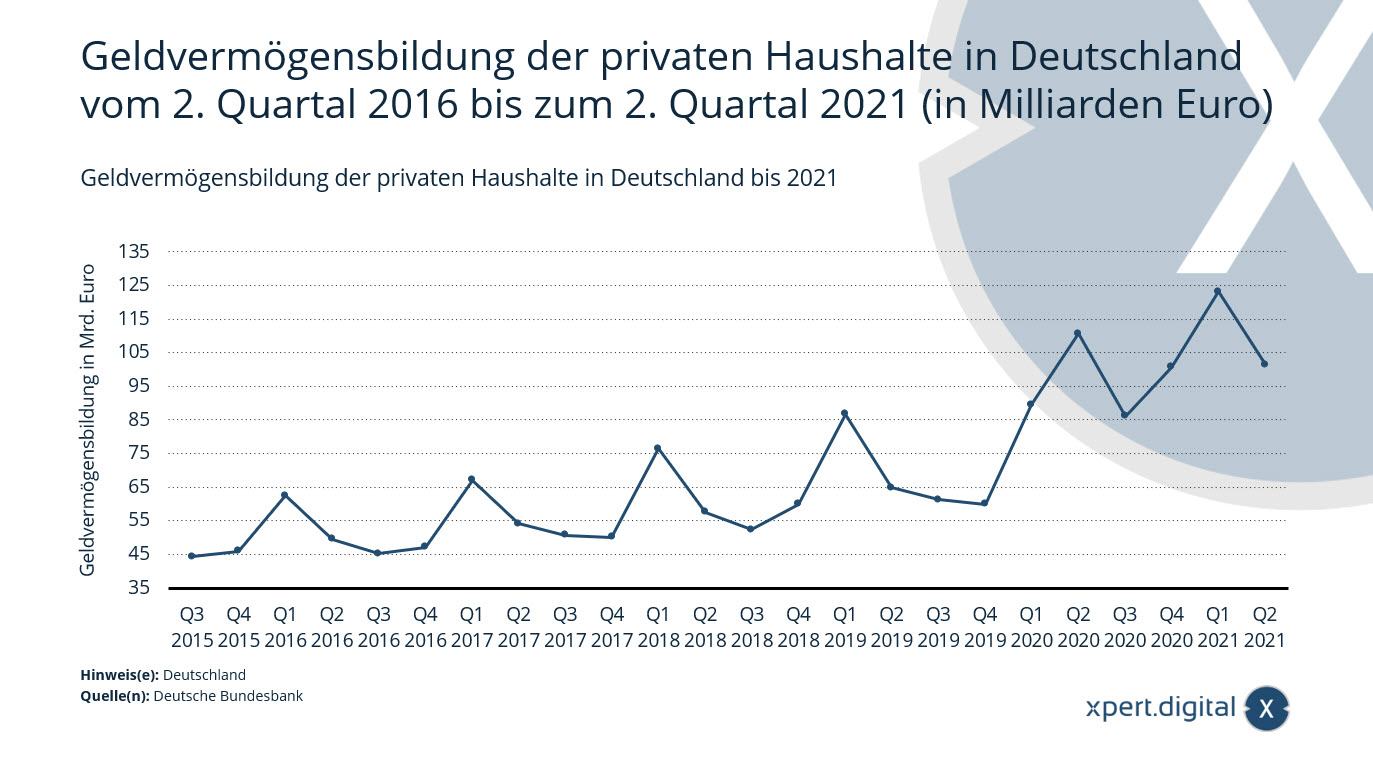

Накопление финансового богатства частных домохозяйств в Германии

Накопление финансового богатства частных домохозяйств в Германии – Изображение: Xpert.Digital

Данная статистика показывает динамику накопления финансовых активов частными домохозяйствами в Германии со второго квартала 2016 года по второй квартал 2021 года. Чистое накопление финансовых активов частными домохозяйствами в результате транзакций во втором квартале 2021 года составило приблизительно 101,4 миллиарда евро.

Накопление финансового богатства частных домохозяйств в Германии со 2-го квартала 2016 года по 2-й квартал 2021 года (в миллиардах евро)

- 2 квартал 2021 г. – 101,4 млрд евро

- 1 квартал 2021 г. – 123,2 млрд евро

- IV квартал 2020 года – 100,7 млрд евро

- 3 квартал 2020 г. – 86,1 млрд евро

- 2 квартал 2020 г. – 110,6 млрд евро

- 1 квартал 2020 г. – 89,5 млрд евро

- IV квартал 2019 года – 59,9 млрд евро

- 3 квартал 2019 г. – 61,3 млрд евро

- 2 квартал 2019 г. – 64,9 млрд евро

- 1 квартал 2019 г. – 86,7 млрд евро

- IV квартал 2018 года – 60 миллиардов евро

- 3 квартал 2018 г. – 52,4 млрд евро

- 2 квартал 2018 г. – 57,6 млрд евро

- 1 квартал 2018 г. – 76,5 млрд евро

- IV квартал 2017 года – 50,1 млрд евро

- 3 квартал 2017 г. – 50,7 млрд евро

- 2 квартал 2017 г. – 54,1 млрд евро

- 1 квартал 2017 г. – 67,1 млрд евро

- IV квартал 2016 года – 47,2 млрд евро

- 3 квартал 2016 г. – 45,2 млрд евро

- 2 квартал 2016 г. – 49,5 млрд евро

- 1 квартал 2016 г. – 62,4 млрд евро

- IV квартал 2015 года – 46 миллиардов евро

- 3 квартал 2015 г. – 44,3 млрд евро

- 2 квартал 2015 г. – 47,1 млрд евро

- 1 квартал 2015 г. – 54,2 млрд евро

- IV квартал 2014 года – 40,8 млрд евро

- 3 квартал 2014 г. – 35,9 млрд евро

- 2 квартал 2014 г. – 37,7 млрд евро

- 1 квартал 2014 г. – 47,8 млрд евро

- IV квартал 2013 г. – 34,3 млрд евро

- 3 квартал 2013 г. – 30,1 млрд евро

- 2 квартал 2013 г. – 35,6 млрд евро

- 1 квартал 2013 г. – 41,5 млрд евро

- IV квартал 2012 года – 35,5 млрд евро

- Третий квартал 2012 г. – 29,6 млрд евро

- 2 квартал 2012 г. – 37,3 млрд евро

- 1 квартал 2012 г. – 44,4 млрд евро

- IV квартал 2011 г. – 34,6 млрд евро

- 3 квартал 2011 г. – 29 миллиардов евро

- 2 квартал 2011 г. – 31,7 млрд евро

- 1 квартал 2011 г. – 43,5 млрд евро

Финансовые активы частных домохозяйств достигли нового рекордного уровня

Deutsche Bundesbank – Пресс-релиз – 16.07.2021 – Изображение: bonoc|Shutterstock.com

Финансовые активы частных домохозяйств выросли на 192 миллиарда евро и достигли 7 143 миллиардов евро в первом квартале 2021 года. Это первый раз, когда они превысили отметку в 7 триллионов евро. Помимо покупки финансовых активов, существенным фактором этого роста стал рост стоимости акций и паев инвестиционных фондов.

Чистое накопление финансовых активов частными домохозяйствами составило 129 миллиардов евро, что значительно выше, чем в предыдущих кварталах. Существенный рост на 27 миллиардов евро был обусловлен значительным увеличением числа претензий к страховым компаниям. 47 миллиардов евро поступило в наличные деньги и депозиты до востребования, что меньше, чем в предыдущем квартале. В целом, частные домохозяйства продолжают демонстрировать явное предпочтение ликвидным или низкорисковым инвестициям. В то же время, продолжающийся рост активности на рынках капитала указывает на повышенную ориентацию на доходность. Частные домохозяйства приобрели паи инвестиционных фондов на сумму 25 миллиардов евро – больше, чем когда-либо прежде. Они также приобрели в общей сложности акций и других ценных бумаг на сумму 3 миллиарда евро, инвестируя в основном в отечественные компании. Напротив, их портфель долговых ценных бумаг сократился на 3 миллиарда евро. Рост финансовых активов на 63 миллиарда евро в первом квартале 2021 года, связанный с переоценкой, в основном обусловлен ростом цен на акции и паи инвестиционных фондов.

Задолженность домохозяйств выросла на 17 миллиардов евро из-за факторов, связанных с транзакциями, что представляет собой меньший рост, чем ранее. На конец первого квартала их обязательства составили 1 978 миллиардов евро. Коэффициент задолженности домохозяйств составил 59,5 процента, что является самым высоким показателем с 2010 года. Этот коэффициент определяется как сумма обязательств по отношению к номинальному валовому внутреннему продукту (сумма за четыре квартала). Эта тенденция к росту сохраняется. Это можно объяснить как ростом задолженности домохозяйств, так и продолжающимся снижением номинального валового внутреннего продукта в годовом исчислении.

Чистые финансовые активы частных домохозяйств на конец первого квартала составили 5 165 миллиардов евро.

Активное внешнее финансирование приводит к тому, что коэффициенты задолженности компаний снова значительно растут

Внешнее финансирование нефинансовых корпораций достигло самого высокого уровня с 2018 года, составив 90 миллиардов евро. Этот рост был в основном обусловлен прочими обязательствами, главным образом торговой кредиторской задолженностью, которая выросла на 54 миллиарда евро. Заимствования также вновь приобрели значение после двух слабых кварталов, достигнув 20 миллиардов евро. Были выпущены акции и долевые инструменты на сумму 15 миллиардов евро, что немного выше среднего показателя за предыдущие четыре квартала.

Вследствие динамичного внешнего финансирования и значительных эффектов переоценки, обязательства нефинансовых корпораций значительно выросли. На конец первого квартала 2021 года они составили 7 734 млрд евро. Соотношение долга к собственному капиталу нефинансовых корпораций составило 82,2 процента. Этот показатель рассчитывается как сумма кредитов, долговых ценных бумаг и пенсионных отчислений по отношению к номинальному валовому внутреннему продукту (сумма за четыре квартала). После роста всего на 0,3 процентных пункта в четвертом квартале 2020 года, рост в отчетном квартале был значительно выше и составил 0,9 процентных пункта.

Финансовые активы нефинансовых корпораций выросли на 262 миллиарда евро в первом квартале 2021 года с учетом всех транзакций и эффектов переоценки – это самый сильный рост с 2015 года. В результате общая сумма составила 5 565 миллиардов евро. Значительный вклад в размере 86 миллиардов евро внес рост финансовых активов, связанный с транзакциями. После четырех кварталов непрерывного сокращения нефинансовые корпорации значительно увеличили свои позиции в финансовых деривативах и опционах на акции для сотрудников на 22 миллиарда евро. Другие дебиторские задолженности, включая торговые кредиты и авансовые платежи, также внесли аналогичный значительный вклад в рост финансовых активов. Дебиторская задолженность по денежным средствам и депозитам также резко выросла, увеличившись на 20 миллиардов евро. С другой стороны, рост переоценки наблюдался в основном в акциях и других долевых активах.

Однако, поскольку обязательства выросли еще более резко, чем финансовые активы, чистые финансовые активы сократились значительно сильнее, чем в предыдущем периоде, и составили минус 2 169 миллиардов евро.

В связи с проведенными за это время пересмотрами национальных финансовых счетов и общей финансовой отчетности, информация в данном пресс-релизе не сопоставима с информацией, содержащейся в предыдущих пресс-релизах.

Xpert.Digital для Белленберга, Вёрингена, Иллерридена и Иллертиссена. Поддержка в области независимого финансового планирования, управления активами и инвестиционного консультирования

Konrad Wolfenstein

Я с удовольствием отвечу на любые дополнительные вопросы или окажу помощь.

Вы можете связаться со мной, заполнив форму обратной связи ниже, или просто позвонить мне по номеру 0731 550 40 117 .

Я с нетерпением жду начала нашего совместного проекта.

Напишите мне

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital — это центр для предприятий, специализирующийся на цифровизации, машиностроении, логистике/внутрипроизводственной логистике и фотовольтаике.

С помощью нашего комплексного решения для развития бизнеса мы поддерживаем известные компании на всех этапах, от привлечения новых клиентов до послепродажного обслуживания.

Анализ рынка, маркетинговый маркетинг, автоматизация маркетинга, разработка контента, PR, почтовые рассылки, персонализированные кампании в социальных сетях и работа с потенциальными клиентами — все это входит в число наших цифровых инструментов.

Более подробную информацию можно найти по ссылкам: www.xpert.digital – www.xpert.solar – www.xpert.plus

Поддерживать связь