Сегодняшний сбой в работе Amazon Web Services (AWS) и ловушка облачных вычислений: когда цифровая инфраструктура становится геополитическим оружием – Изображение: Xpert.Digital

Помимо самой Amazon, сбои в работе AWS временами также сильно затрагивали такие крупные платформы, как Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, а также государственные и банковские службы

Описание проблемы и ее актуальность: Выявление новой формы зависимости

Сегодня, 20 октября 2025 года, в 12:11 UTC (Всемирное координированное время), современный интернет остановился. Не из-за кибератаки, не из-за стихийного бедствия, а из-за технической неполадки в одном из центров обработки данных в Северной Вирджинии. Компания Amazon Web Services, ведущий мировой поставщик облачных услуг с 30-процентной долей рынка, сообщила об увеличении количества ошибок в своем регионе US-EAST-1. За этим последовало глобальное отключение цифровых услуг беспрецедентного масштаба.

Signal и Slack, коммуникационные платформы современного бизнеса, замолчали. Canva, инструмент для дизайна миллионов творческих людей, завис. Snapchat, Fortnite, Roblox — целое поколение пользователей цифровых технологий потеряло доступ к своим виртуальным мирам. Финансовые платформы, такие как Coinbase и Venmo, столкнулись с перебоями, а банки в Великобритании больше не могли предоставлять свои услуги. Даже собственные продукты Amazon — Prime Video, Alexa, умные дверные звонки Ring — потерпели неудачу, обнажив уязвимость взаимосвязанной экосистемы.

Сбой затронул 28 сервисов AWS и продолжался несколько часов, прежде чем удалось полностью восстановить работу. Источником проблемы стала Amazon DynamoDB, платформа баз данных NoSQL, являющаяся фундаментальным строительным блоком для бесчисленного количества приложений. То, что технически казалось локальной проблемой DNS, оказалось системной уязвимостью глобализированной цифровой экономики: её структурной зависимостью от нескольких американских гипермасштабируемых компаний.

Этот инцидент — гораздо больше, чем просто техническая неполадка. Это симптом более глубокой экономической и геополитической проблемы. Пока Европа последние несколько лет кропотливо обсуждала свою энергетическую зависимость от российского газа и разрабатывала стратегии диверсификации, укоренилась гораздо более опасная зависимость: зависимость от цифровой инфраструктуры США. Сравнение с «Газпромом» — не преувеличение, а точное сравнение. В обоих случаях мы имеем дело с критической инфраструктурой, в обоих случаях с монополистическими структурами, в обоих случаях с геополитическим влиянием.

Ключевое различие: в то время как поставки газа по трубопроводам осуществляются видимым образом и контролируются политическими органами, миграция данных происходит невидимо, в режиме реального времени и под юрисдикцией иностранных правовых систем. Закон США о облачных сервисах 2018 года предоставляет американским властям экстерриториальный доступ ко всем данным, управляемым американскими компаниями, независимо от физического местоположения серверов. Таким образом, европейские компании, хранящие свои данные в AWS, Microsoft Azure или Google Cloud, фактически подпадают под юрисдикцию США. Это напрямую противоречит Общему регламенту защиты данных (GDPR) Европы и систематически подрывает цифровой суверенитет континента.

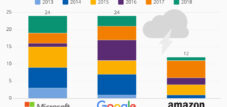

Масштабы этой зависимости становятся очевидными благодаря цифрам: AWS контролирует 30 процентов мирового рынка облачных услуг, Microsoft Azure — 20 процентов, а Google Cloud — 12 процентов. Вместе эти три американские корпорации контролируют 62 процента мировой облачной инфраструктуры. В Европе ситуация еще более драматична. Хотя федеральное правительство Германии официально продвигает стратегию мультиоблачных вычислений и цифрового суверенитета, на самом деле оно использует всего 32 облачных сервиса — подавляющее большинство из которых принадлежит Microsoft, AWS, Google и Oracle. Планируемое суверенное облако для федеральной администрации основано не на чем ином, как на Microsoft Azure.

В данном анализе рассматриваются экономические, геополитические и стратегические аспекты этой зависимости. Прослеживается ее историческое развитие, анализируются существующие рыночные механизмы, сравниваются различные национальные стратегии, оцениваются риски, а также потенциальные пути развития. Центральный тезис заключается в том, что зависимость Европы от облачных технологий представляет собой большую стратегическую угрозу, чем ее прежняя энергетическая зависимость, поскольку она затрагивает всю цифровую цепочку создания стоимости, национальный суверенитет и социальные коммуникации, а также потому, что Европа еще не разработала убедительного ответа.

Услуги, широко затронутые

собственные сервисы Amazon

- Amazon.com

- Prime Video

- Алекса

- Amazon Music

- кольцо

- IMDB

Коммуникационные и ИИ-сервисы

- сигнал

- Слэк

- масштабирование

- Недоумение ИИ

- WhatsApp (иногда)

Игры и развлечения

- Fortnite

- Роблокс

- Магазин Epic Games

- PlayStation Network

- Пар

- Duolingo

- Clash of Clans / Clash Royale

- Покемон Го

- Рокет Лига

Социальные сети и образ жизни

- Snapchat

- Реддит

- Страва

- Пелотон

- Tinder

Инструменты повышения производительности и облачные технологии

- Канва

- Атласиан

- Джира

- Асана

- Smartsheet

Финансовые и криптовалютные услуги

- Coinbase

- Venmo (PayPal)

- Банк Ллойдс

- Галифакс

- Квадрат

- Ксеро

Другие институциональные системы

- Британские правительственные порталы (gov.uk и HMRC)

- Клаудфлаер

- BT, EE, Vodafone, Sky Mobile

Возникновение цифровой империи: как Кремниевая долина завоевала инфраструктуру мировой экономики

Доминирование американских облачных провайдеров — не случайность, а результат стратегических решений, новаторских технологических достижений и целенаправленной инвестиционной политики на протяжении более полутора десятилетий. История начинается в 2006 году, когда была основана компания Amazon Web Services как дочернее предприятие онлайн-ритейлера Amazon. То, что изначально задумывалось как внутреннее решение для обработки пиковых нагрузок в электронной коммерции, превратилось в революционную бизнес-идею: предоставление вычислительных мощностей как услуги, масштабируемой, с оплатой по факту использования и без первоначальных инвестиций.

Бизнес-модель «Инфраструктура как услуга» (IaaS) произвела революцию в традиционной экономике ИТ. Компаниям больше не нужно было вкладывать миллионы в собственные центры обработки данных, закупать оборудование или нанимать администраторов. Они могли арендовать серверы поминутно, масштабироваться по мере необходимости и расширяться по всему миру — и все это без риска потери капитала. Для стартапов это было революционно: с помощью кредитной карты и идеи можно было построить бизнес, масштабируемый на глобальном уровне. Dropbox, Netflix, Airbnb, Reddit — самые успешные цифровые бизнес-модели 2010-х годов были построены на инфраструктуре AWS.

В 2010 году Microsoft последовала этому примеру, запустив Azure, сначала с некоторой неохотой, а затем в полную силу. Преимущество: глубокая интеграция в существующую экосистему Microsoft, включающую Windows, Office и Active Directory. Для компаний, уже использующих продукты Microsoft, переход в облако Azure был практически беспроблемным. Платформа Google Cloud Platform была запущена в 2011 году, первоначально ориентированная в первую очередь на разработчиков и приложения, интенсивно использующие данные, а позже с растущим акцентом на искусственный интеллект.

Конкурентное преимущество американских гипермасштабных компаний основывалось на нескольких факторах. Во-первых, на времени. Они вышли на рынок за несколько лет до своих европейских или азиатских конкурентов и смогли создать сетевые эффекты, эффект масштаба и экосистемы. Во-вторых, на огромных инвестициях. Одна только AWS инвестировала миллиарды в строительство центров обработки данных, сетевой инфраструктуры и разработку продуктов — финансирование осуществлялось за счет прибыльного подразделения электронной коммерции Amazon. Microsoft мобилизовала свои гигантские денежные резервы, а Google использовала свое доминирование на рынке поисковых систем для перекрестного финансирования.

Третье: Инновации в широте и глубине. AWS теперь предлагает более 200 полнофункциональных сервисов — от простых виртуальных машин до специализированных баз данных и платформ машинного обучения. Этот продуктовый портфель был создан благодаря агрессивной разработке продуктов, стратегическим приобретениям и постоянному расширению. Ни один европейский провайдер не смог сравниться с таким темпом и масштабом.

Четвертое: агрессивная ценовая политика. Крупные облачные компании, благодаря своим размерам, смогли добиться экономии за счет масштаба, которая позволила им обойти более мелких конкурентов. В то же время модель оплаты по факту использования обеспечила низкий барьер для входа на рынок. Компании экспериментировали с облачными сервисами, не принимая крупных первоначальных обязательств, а затем попадали в ловушку технологической зависимости, которая делала переход на облачные решения непомерно дорогим.

Европа систематически упускала этот сдвиг. В то время как облачные вычисления стали национальной технологической стратегией в США, европейские правительства и компании оставались приверженными традиционным ИТ-структурам. Телекоммуникационные провайдеры, являвшиеся естественными кандидатами на облачную инфраструктуру, были заняты приобретениями, вопросами регулирования и расширением мобильных сетей. Поставщики программного обеспечения, такие как SAP, сосредоточились на своих классических бизнес-моделях. К тому времени, когда стратегическая значимость облачной инфраструктуры стала очевидной, рынок уже был насыщен.

Прорыв в борьбе за доминирование в облачных технологиях произошел во время пандемии COVID-19 в 2020 году. В течение нескольких недель миллионам компаний пришлось перевести своих сотрудников на удаленную работу, внедрить инструменты цифрового взаимодействия и нарастить мощности электронной коммерции. Только крупные облачные провайдеры смогли удовлетворить этот взрывной спрос. Компании переходили в облако с головокружительной скоростью – зачастую поспешно, без стратегии и без учета рисков зависимости.

В результате сформировалась сегодняшняя структура рынка: AWS генерирует 124 миллиарда долларов годового дохода и растет на 17 процентов, Microsoft Azure растет еще быстрее — на 21 процент — и генерирует более 40 миллиардов долларов в год, а Google Cloud расширяется на 32 процента. Европейские альтернативы — OVHcloud, IONOS и Scaleway — работают в совершенно другом масштабе. OVHcloud, крупнейший европейский поставщик облачных услуг, генерирует около трех миллиардов евро дохода — менее трех процентов от дохода AWS.

Китай выбрал принципиально иной путь. Правительство рано осознало стратегическую важность облачной инфраструктуры и целенаправленно продвигало отечественных лидеров. Alibaba Cloud, возникшая из гиганта электронной коммерции Alibaba, доминирует на китайском рынке с долей в 35,8%. Huawei Cloud, Tencent Cloud и Baidu Cloud делят между собой еще большую долю рынка. Американские гипермасштабные компании фактически исключены из китайского рынка — отчасти из-за технических барьеров, отчасти из-за нормативных препятствий и отчасти из-за политического давления. В результате сформировалась в значительной степени самодостаточная цифровая экосистема.

Курс, заданный за последние 15 лет, создал ситуацию, в которой глобальная цифровая экономика опирается на инфраструктуру нескольких американских корпораций. Эти корпорации контролируют не только вычислительные мощности и хранилище данных, но и все чаще платформы для искусственного интеллекта, анализа данных и разработки облачных приложений. Они определяют стандарты, доминируют в экосистемах и создают эффект привязки. Следствие: Европа потеряла контроль над своей цифровой инфраструктурой – добровольно, из-за бездействия и стратегической слепоты.

Экосистема зависимости: участники, механизмы и экономические факторы концентрации облачных вычислений

Доминирование американских гипермасштабных компаний является результатом нескольких взаимосвязанных рыночных механизмов, которые систематически препятствуют любым попыткам догнать конкурентов. В основе этого лежит феномен «привязки к поставщику» — технологическое и экономическое заточение клиентов в проприетарные системы.

На первый взгляд облачные сервисы могут показаться стандартизированными и взаимозаменяемыми. Однако AWS, Azure и Google Cloud на самом деле используют разные API, сетевые модели, архитектуры безопасности и структуры сервисов. Приложение, разработанное на AWS, нельзя просто перенести в Azure. Базы данных, системы хранения, политики безопасности, инструменты мониторинга — всё необходимо перенастроить, протестировать и оптимизировать. Затраты на миграцию могут превысить первоначальные затраты на разработку.

Эта зависимость от сторонних сервисов не случайна, а стратегически преднамеренна. Крупные облачные провайдеры вкладывают значительные средства в собственные дополнительные сервисы, которые делают их платформы более привлекательными, а переход на них — более дорогим. AWS предлагает более 200 сервисов, от специализированных баз данных и инструментов машинного обучения до платформ IoT. Каждый используемый сервис увеличивает зависимость. Microsoft использует интеграцию с Office 365, Teams и Windows, чтобы сделать Azure привлекательным, одновременно создавая экосистему, из которой сложно уйти.

Структура затрат усугубляет эти механизмы. Облачные вычисления изначально кажутся экономически выгодными: никаких инвестиций в оборудование, никаких администраторов, оплата по факту использования. Но этот расчет скрывает скрытые издержки. Передача данных между регионами обходится дорого. Затраты на хранение накапливаются. Сложные модели ценообразования с сотнями опций делают прогнозирование затрат невозможным. Компании, которые начинали с нескольких тысяч долларов в месяц, в итоге платят миллионы всего через несколько лет.

Страховая компания GEICO столкнулась с этим на собственном опыте. После десяти лет миграции в облако ежегодные затраты выросли до более чем 300 миллионов долларов — в 2,5 раза выше прогнозируемых. Следствие: возвращение в облако, миграция обратно в собственные центры обработки данных. Dropbox также сэкономил 74,6 миллиона долларов за два года после миграции с AWS на собственную инфраструктуру. Компания-разработчик программного обеспечения 37signals оценивает экономию в 10 миллионов долларов за пять лет после ухода с AWS.

Эти примеры иллюстрируют растущую тенденцию: возвращение в облако. Согласно опросу журнала CIO Barkley, 83 процента компаний планируют перенести рабочие нагрузки обратно в частные облака. Причины многообразны: стремительный рост затрат, проблемы безопасности, требования соответствия нормативным требованиям и проблемы с производительностью критически важных по задержке приложений.

Тем не менее, большинство компаний остаются в публичном облаке — не из убеждения, а потому что у них нет альтернативы. Переход обратно на собственную инфраструктуру требует огромных инвестиций, технических знаний и времени. Небольшие компании не могут себе этого позволить. Даже крупные корпорации колеблются, учитывая сложность задачи.

Экономические факторы, обуславливающие эту концентрацию, также связаны с предложением. Облачные вычисления — это бизнес, характеризующийся чрезвычайной экономией за счет масштаба. Те, кто управляет большим количеством центров обработки данных, могут приобретать оборудование дешевле, более эффективно использовать электроэнергию и распределять разработку программного обеспечения между большим количеством клиентов. AWS ежегодно инвестирует десятки миллиардов долларов в инфраструктуру, финансируемую за счет прибыльных доходов от электронной коммерции и рекламы. Microsoft и Google обладают сопоставимыми денежными резервами. Европейские конкуренты не могут сравниться с этими уровнями инвестиций.

Ещё одним фактором является экосистема разработчиков, партнёров и сторонних поставщиков. Миллионы разработчиков по всему миру приобрели опыт работы с технологиями AWS или Azure. Тысячи поставщиков программного обеспечения сертифицировали свою продукцию для этих платформ. Консалтинговые фирмы построили бизнес-модели вокруг миграции на платформы крупных облачных провайдеров. Эта экосистема создаёт сетевые эффекты, которые более мелкие поставщики не могут воспроизвести.

Участники этой системы преследуют разные, порой противоречащие друг другу, интересы. Крупные поставщики услуг максимизируют свою рыночную власть за счет привязки к поставщику, создания экосистем и агрессивной экспансии. Компании стремятся к экономической эффективности, гибкости и инновациям, но при этом становятся зависимыми. Правительства сталкиваются с дилеммой между экономической эффективностью и стратегическим суверенитетом. ЕС создал нормативно-правовую базу с помощью GDPR и Закона о защите данных, но это никак не меняет фактическую рыночную власть американских поставщиков услуг.

Структура рынка способствует дальнейшей консолидации. Более мелкие облачные провайдеры поглощаются или вытесняются с рынка. Специализированные нишевые провайдеры выживают в таких сегментах, как суверенные облачные сервисы или граничные вычисления, но не могут сравниться по масштабу с гипермасштабными компаниями. Следствие: олигополия трех доминирующих провайдеров, контролирующих 62 процента мирового рынка – и эта доля продолжает расти.

Такая концентрация несет в себе системные риски. Сбой в работе AWS, подобный тому, что произошел 20 октября 2025 года, парализует значительную часть глобального интернета. Зависимость от нескольких провайдеров создает единые точки отказа – технические, экономические и геополитические. Регуляторы финансовых рынков уже выявили риски концентрации в банковском секторе и призывают к диверсификации. Но реальной альтернативы не существует.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Темная сторона облачных технологий: системные риски, которые никто не может игнорировать

Текущая ситуация: континент в условиях цифровой чрезвычайной ситуации

Сбой 20 октября 2025 года знаменует собой поворотный момент в общественном восприятии цифровой зависимости. То, о чем эксперты предупреждали годами, стало ощутимой реальностью для миллионов пользователей: современное общество опирается на хрупкую цифровую инфраструктуру, контролируемую несколькими корпорациями, уязвимую для сбоев и доступа извне.

Непосредственный экономический ущерб трудно оценить количественно, но он значителен. По оценкам исследований, средние затраты на простой составляют 9000 долларов в минуту. Для самой Amazon эти затраты составляют 220 000 долларов в минуту. Если экстраполировать эти данные на несколько часов простоя и учесть глобальный масштаб сбоя, общий ущерб, вероятно, достигнет сотен миллионов долларов.

Но экономические издержки — это лишь один аспект. Гораздо серьезнее стратегические последствия. Сбой затронул критическую инфраструктуру: финансовые сервисы, такие как Coinbase и Venmo, не могли обрабатывать транзакции. Коммуникационные платформы, такие как Signal и Slack, перестали работать. Образовательные платформы, такие как Canvas и Duolingo, стали недоступны. Развлекательные сервисы, такие как Netflix, Prime Video и десятки игр, вышли из строя.

Географическое распределение сбоя раскрывает архитектуру проблемы. Хотя техническая ошибка произошла в Северной Вирджинии, она затронула сервисы по всему миру. Это связано с централизованной архитектурой облачных сервисов: многие глобальные сервисы используют регион US-EAST-1 в качестве основного, поскольку именно там сосредоточена большая часть инфраструктуры AWS. Избыточность часто существует только на бумаге.

Частота подобных сбоев вызывает тревогу. С 2011 года AWS пережила как минимум семь крупных сбоев. Сбой 7 декабря 2021 года длился более восьми часов и парализовал работу аналогичных сервисов. В феврале 2017 года ошибка оператора привела к четырехчасовому сбою, причинившему ущерб на сумму от 150 до 160 миллионов долларов. Высокая частота повторения показывает, что это не единичные случаи, а скорее структурные недостатки перегруженной системы.

Наряду с технической ненадежностью обостряются и юридические проблемы. Закон США о облачных сервисах 2018 года обязывает американские компании предоставлять властям США доступ к данным по запросу — независимо от того, где эти данные хранятся. Это прямо противоречит европейскому GDPR, который разрешает передачу данных в третьи страны только при строгих условиях. В решении по делу Schrems II 2020 года Европейский суд признал соглашение Privacy Shield недействительным, поскольку законы США о слежке несовместимы с основными правами ЕС.

В результате возникает правовая неопределенность. Европейские компании, использующие AWS или Azure, потенциально нарушают GDPR или рискуют тем, что их данные будут доступны властям США. Эта дилемма остается нерешенной. Стандартные договорные положения и технические гарантии обеспечивают лишь ограниченную защиту. Риск промышленного шпионажа, государственного надзора и неправомерного использования данных остается реальным.

Политическая реакция в Европе колеблется между риторикой и реальностью. Европейская комиссия провозглашает цифровой суверенитет стратегической целью. Германия официально запустила свое немецкое административное облако в 2025 году, основанное на открытых стандартах и принципах мультиоблачности. Франция инвестировала 1,8 миллиарда евро в продвижение отечественных поставщиков облачных услуг, в частности OVHcloud.

Инициатива Gaia-X, запущенная в 2019 году Германией и Францией, была призвана создать федеративную, суверенную инфраструктуру данных для Европы. Однако четыре года спустя Gaia-X по-прежнему остается лишь «бумажным тигром». Инициатива определяет стандарты и рамки сертификации, но не предлагает конкурентоспособной инфраструктуры. По иронии судьбы, AWS и Microsoft являются ассоциированными членами Gaia-X, что подрывает доверие к проекту.

Реальность, сложившаяся в Германии и Европе, отрезвляет. Несмотря на официальную стратегию суверенитета, правительство Германии использует 32 облачных сервиса, в основном от Microsoft, AWS, Google и Oracle. Планируемое суверенное облако основано на Microsoft Azure — американском провайдере, что само по себе удивительно. Обоснование: только так можно достичь необходимой масштабируемости и функциональности. Это лишь укрепляет зависимость, а не уменьшает её.

Европейский рынок облачных вычислений сильно фрагментирован. OVHcloud, крупнейший европейский провайдер, управляет 43 центрами обработки данных по всему миру и получает около трех миллиардов евро годового дохода. IONOS, дочерняя компания United Internet, ориентируется на корпоративных клиентов в регионе DACH (Германия, Австрия и Швейцария). Scaleway, входящая в французскую группу Iliad, позиционирует себя как инновационный, ориентированный на устойчивое развитие провайдер для стартапов. Однако вместе эти провайдеры едва достигают пяти процентов европейского рынка.

Количественный разрыв огромен. AWS ежегодно инвестирует более 30 миллиардов долларов в инфраструктуру и разработку продуктов. Microsoft и Google поддерживают аналогичный уровень инвестиций. OVHcloud не может привлечь такие суммы. Ассортимент продуктов европейских провайдеров уже, их глобальное присутствие меньше, а экосистема слабее. Для компаний со сложными глобальными потребностями они часто не являются жизнеспособной альтернативой.

В то же время растет осознание рисков. Угроза концентрации рынка, зависимости от поставщика, стремительный рост затрат и правовая неопределенность заставляют компании искать альтернативы. Многооблачные стратегии, при которых рабочие нагрузки распределяются между несколькими поставщиками, рассматриваются как решение. Однако сложность таких архитектур огромна. Компаниям необходимы экспертные знания в нескольких облачных платформах, необходимо координировать потоки данных и согласовывать политики безопасности. Затраты часто растут, а не снижаются.

Еще одна тенденция — граничные вычисления, при которых данные обрабатываются ближе к месту их происхождения, а не в центральных центрах обработки данных. Это снижает задержку, улучшает защиту данных и уменьшает зависимость от крупных облачных провайдеров. Однако и здесь американские провайдеры доминируют в технологическом развитии. Европейские инициативы, такие как инициатива 8ra в рамках программы IPCEI-CIS, пытаются создать федеративную граничную облачную сеть — с 150 партнерами и тремя миллиардами евро финансирования. Достаточно ли этого для того, чтобы стать конкурентоспособными по отношению к крупным облачным провайдерам, остается под вопросом.

Нынешнюю ситуацию можно охарактеризовать следующим образом: Европа зависит от цифровых технологий, юридически уязвима и стратегически неспособна действовать. Сбой в работе AWS в октябре 2025 года стал тревожным сигналом, но эффективного решения проблемы до сих пор нет.

Германия, Франция и Китай: три подхода к цифровому суверенитету

Сравнение национальных стратегий позволяет выявить различные подходы и перспективы их успеха в борьбе за цифровой суверенитет. Германия, Франция и Китай представляют три принципиально разные философии – каждая со своими сильными и слабыми сторонами.

С 2020 года Германия официально проводит стратегию по укреплению цифрового суверенитета в государственном управлении. В её основе лежит немецкое административное облако, символический запуск которого состоялся в марте 2025 года. Концепция основана на открытых стандартах, совместимости и принципах мультиоблачности. Государственные органы должны иметь возможность использовать облачные сервисы от различных поставщиков, не будучи привязанными к конкретному провайдеру.

Теория звучит убедительно. Практика выявляет фундаментальные противоречия. Административное облако первоначально предлагает услуги только от государственных поставщиков ИТ-услуг – возможности ограничены, функциональность ограничена. Для удовлетворения реальных потребностей государственные учреждения продолжают полагаться на коммерческих поставщиков. Из 32 используемых в настоящее время облачных сервисов большинство предоставляются Microsoft, AWS, Google и Oracle. Планируемое суверенное облако для федеральной администрации основано на Microsoft Azure – американском поставщике.

Это несоответствие между стремлениями и реальностью имеет структурные причины. В Германии отсутствуют собственные крупные облачные провайдеры с глобальным охватом. Deutsche Telekom, SAP и United Internet слишком малы или слишком специализированы, чтобы конкурировать с AWS. Федеральное облако не обладает достаточной мощностью для удовлетворения потребностей администрации. Программное обеспечение с открытым исходным кодом, изначально задуманное как основа, используется лишь в ограниченной степени. Вместо этого доминируют проприетарные системы американских корпораций.

Последствия стали драматическими в июле 2024 года, когда ошибочное обновление от CrowdStrike, американского поставщика решений в области кибербезопасности, вызвало сбои в работе ИТ-систем по всему миру. Критическая инфраструктура в Германии также пострадала. Аналогичный риск существует и в связи с зависимостью от Microsoft Azure. Немецкая стратегия терпит неудачу из-за недостатка инвестиций, раздробленности обязанностей и недостаточной политической воли.

Франция придерживается более амбициозного подхода. В ноябре 2021 года правительство объявило о программе стоимостью 1,8 миллиарда евро по развитию французской облачной индустрии. Цель: создание национальных лидеров, способных конкурировать с AWS. В основе этой программы лежит OVHcloud, крупнейшая европейская облачная компания, которая вышла на биржу в 2021 году.

Французская стратегия сочетает государственное финансирование, планирование промышленной политики и стратегическое партнерство. Двадцать три научно-исследовательских проекта получили 421 миллион евро государственного финансирования, 85 процентов из которых были направлены малым и средним предприятиям, стартапам и проектам с открытым исходным кодом. Еще 444 миллиона евро поступили из фондов ЕС и 680 миллионов евро — от частного софинансирования. Европейский инвестиционный банк поддержал OVHcloud кредитом в размере 200 миллионов евро на развитие инфраструктуры.

План частично сработал. OVHcloud выросла и стала одним из десяти крупнейших мировых поставщиков облачных услуг, управляя 43 центрами обработки данных в девяти странах и обслуживая 1,6 миллиона клиентов. Правительство Франции использует OVHcloud для критически важных приложений. Европейская комиссия также заключила с компанией контракты.

Тем не менее, сомнения остаются. OVHcloud генерирует около трех миллиардов евро годового дохода — менее трех процентов от AWS. Ассортимент ее продукции уже, а глобальный охват меньше. Серьезный пожар в центре обработки данных в 2021 году и сбой в сети подорвали доверие. Кроме того, Франция идет на компромиссы: оборонный подрядчик Thales сотрудничает с Google, чтобы предлагать одобренные государством облачные сервисы для конфиденциальных данных. Это вряд ли можно назвать подлинным цифровым суверенитетом.

Французская стратегия демонстрирует, что европейский лидер в сфере облачных технологий может появиться благодаря государственной поддержке, планированию промышленной политики и масштабированию. Однако разрыв с гипермасштабными компаниями остается огромным. Без европейской координации, эффекта масштаба и решительных действий против доминирования США OVHcloud останется нишевым игроком.

Китай выбрал совершенно иной путь: цифровую самодостаточность. Китайское правительство рано осознало стратегическую важность облачной инфраструктуры и специально создало рамочную программу для отечественных поставщиков. Alibaba Cloud, созданная на базе гиганта электронной коммерции Alibaba, доминирует на китайском рынке с долей в 35,8%. За ней следует Huawei Cloud с 18%, Tencent Cloud с 10%, а Baidu Cloud — с 6%.

Это доминирование не случайно. Китайское правительство ограничивает доступ иностранных поставщиков на рынок посредством технических, нормативных и политических барьеров. AWS, Microsoft Azure и Google Cloud маргинализированы или полностью исключены из китайского рынка. В то же время государство активно продвигает развитие отечественных технологий. Alibaba Cloud инвестировала миллиарды в центры обработки данных, платформы искусственного интеллекта и глобальную экспансию.

В результате формируется в значительной степени самодостаточная цифровая экосистема. Китайские компании используют китайских облачных провайдеров. Данные остаются в стране под контролем китайского правительства. В то же время Alibaba Cloud, Huawei Cloud и Tencent Cloud расширяют свою деятельность на международном уровне, особенно в Юго-Восточной Азии, на Ближнем Востоке и в Африке. Они предлагают более низкие цены, лучшую адаптацию к местным условиям и политическую независимость от США.

Эта стратегия имеет свою цену. Китайский рынок менее инновационен из-за отсутствия конкуренции со стороны глобальных игроков. Зависимость от государства создает риски для компаний. Глобальная экспансия китайских поставщиков облачных услуг встречает подозрения, особенно в западных странах. Тем не менее, стратегия успешна: Китай добился цифрового суверенитета – посредством изоляции, субсидий и стратегического планирования.

Сравнение наглядно демонстрирует затруднительное положение Европы. Германия колеблется между риторикой и прагматизмом, не добиваясь подлинного суверенитета. Франция инвестирует стратегически, но значительно отстает от крупных технологических компаний. Китай демонстрирует, что цифровой суверенитет возможен – при наличии политической воли и мобилизации огромных ресурсов. Европе не хватает и того, и другого, и она расплачивается за это растущей зависимостью.

Темная сторона облачных технологий: системные риски и неразрешенные конфликты целей

Концентрация глобальной облачной инфраструктуры в руках нескольких американских корпораций создает системные риски, выходящие далеко за рамки технических сбоев. Критическая оценка должна охватывать экономические, политические, правовые и социальные аспекты в области безопасности.

Риск технических единственных точек отказа был безжалостно продемонстрирован 20 октября 2025 года. Проблема с DNS в одном из регионов AWS парализовала работу тысяч сервисов по всему миру. Это не единичный случай. С 2011 года AWS пережила как минимум семь крупных сбоев, а Microsoft Azure и Google Cloud демонстрируют аналогичную частоту. Вероятность дальнейших сбоев высока, и последствия становятся всё более серьёзными по мере роста зависимости.

Регуляторы финансовых рынков определили риск концентрации как системный риск. Одновременный крах нескольких банков из-за сбоя в работе облачного провайдера может парализовать платежные системы, спровоцировать кризисы ликвидности и подорвать доверие. Банк международных расчетов предупреждает, что зависимость от нескольких облачных провайдеров создает риски, которые традиционные модели оценки рисков не учитывают. Нормативно-правовые требования к резервированию и стратегиям выхода остаются расплывчатыми.

Экономический риск, связанный с зависимостью от конкретного поставщика, значителен. Компании, тесно интегрированные с AWS или Azure, не могут перейти на них без многомиллионных инвестиций в миграцию, переработку и тестирование. Эта зависимость дает крупным облачным провайдерам возможность устанавливать цены. Приобретение компанией Broadcom компании VMware и последующее повышение цен в два-пять раз иллюстрируют этот риск: поставщики используют свою рыночную власть для максимизации прибыли.

Взрывной рост затрат все сильнее сказывается на бизнесе. Опрос IDC Cloud Pulse Survey 2023 показал, что почти половина пользователей облачных сервисов столкнулась с неожиданными перерасходами средств, а 59 процентов ожидают аналогичных перерасходов в 2024 году. Непрозрачная структура ценообразования с сотнями вариантов делает контроль затрат практически невозможным. Компании начинают с небольших бюджетов и в итоге платят миллионы спустя годы – без возможности избежать этих расходов.

Риск для безопасности, связанный с доступом к данным извне, весьма значителен. Закон США о облачных сервисах предоставляет американским властям доступ ко всем данным, управляемым американскими компаниями, независимо от местоположения серверов. Это также относится к европейским компаниям, использующим AWS или Azure. Обоснование – борьба с терроризмом и правоохранительная деятельность – может быть вполне законным. Однако следствием этого является то, что доступ к данным европейских компаний может осуществляться без европейского судебного надзора.

Риск промышленного шпионажа реален. Конфиденциальные исследовательские данные, коммерческие тайны, патенты, стратегические планы — всё это хранится на серверах, находящихся под юрисдикцией США. Исторические разоблачения, такие как утечки Сноудена, показали, что американские разведывательные агентства собирают огромные массивы данных, в том числе от союзников. Технические средства защиты — шифрование, контроль доступа — обеспечивают лишь ограниченную защиту, если поставщик данных обязан сотрудничать.

Конфликт с GDPR остается неразрешенным. Общий регламент ЕС по защите данных запрещает передачу данных в третьи страны без надлежащего уровня защиты. В решении по делу Schrems II 2020 года Европейский суд определил, что защита данных в США не соответствует этому стандарту. Стандартные договорные положения и сертификаты предоставляют лишь ограниченную защиту. Европейские компании работают в правовой серой зоне – невыносимой ситуации.

Геополитическое измерение усиливается. В мире растущей геополитической напряженности между США, Китаем и Европой цифровая инфраструктура превращается в оружие. В случае конфликта США могут использовать доступ к европейским данным для санкций, слежки и политического давления. Китай уже делает это: компании обязаны хранить свои данные в Китае под контролем правительства. Европа оказалась между блоками — без собственной инфраструктуры и без возможности действовать.

Риск для устойчивого развития недооценивается. Центры обработки данных потребляют огромное количество энергии — в глобальном масштабе около двух процентов от общего объема производства электроэнергии, и эта цифра растет. Облачные провайдеры рекламируют климатическую нейтральность, но их энергопотребление растет из-за обучения ИИ, анализа больших данных и увеличения объемов использования. Зависимость от гипермасштабируемых облачных провайдеров закрепляет энергоемкие бизнес-модели. Децентрализованные архитектуры на периферии сети были бы более эффективными, но их эффективность сдерживается рыночной властью гипермасштабируемых провайдеров.

К социальным рискам относится цифровая изоляция. Малые предприятия, стартапы и организации в развивающихся странах все чаще не могут позволить себе расходы крупных компаний. Это усугубляет цифровое неравенство. В то же время зависимость от американских платформ способствует культурной гомогенизации. Европейские ценности — конфиденциальность данных, прозрачность, демократический контроль — подрываются американскими бизнес-моделями.

Дискуссия по этому вопросу весьма противоречива. Сторонники гипермасштабируемых компаний утверждают, что облачные вычисления демократизировали инновации, дали возможность стартапам развиваться и снизили затраты. Они заявляют, что экономия за счет масштаба и техническая экспертиза гипермасштабируемых компаний не имеют себе равных. Региональные альтернативы, по их мнению, были бы дороже, менее эффективны и подавляли бы инновации. Они утверждают, что рынок функционирует, конкуренция существует, и компании имеют свободу выбора.

Критики утверждают, что свобода выбора — это иллюзия, когда существует зависимость от конкретного поставщика. Рыночная власть скорее препятствует, чем способствует инновациям. Затраты непрозрачны и выходят из-под контроля. Риски в области безопасности и права неприемлемы. Цифровой суверенитет — это не идеология, а стратегическая необходимость.

Конфликт целей реален: эффективность против суверенитета, инновации против контроля, глобализация против локализации. Европа должна разрешить этот конфликт — или понести последствия.

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь:

Сможет ли Европа достичь цифрового суверенитета с помощью 8RA и миллиардов инвестиций? Три сценария развития облачных технологий в будущем — и что они означают для бизнеса

Будущее облачных технологий: сценарии между доминированием сверхдержав и цифровой эмансипацией

Развитие глобальной облачной инфраструктуры находится на перепутье. Ряд тенденций указывает на фундаментальные изменения, но направление этих изменений остается неопределенным. Какие пути развития вероятны? Какие потрясения могут изменить структуру рынка?

Базовая тенденция такова: дальнейший рост и консолидация. Глобальный рынок облачных вычислений вырастет с 1,3 триллиона долларов в 2025 году до 2,3 триллиона долларов в 2030 году – ежегодный темп роста составит 12,5 процента. Некоторые прогнозы еще более оптимистичны, предсказывая рост до 1,6 триллиона долларов к 2030 году. К факторам роста относятся искусственный интеллект, Интернет вещей, цифровая трансформация и растущие объемы данных.

Рыночные доли будут меняться, но доминирование «большой тройки» сохранится. Microsoft Azure растет быстрее, чем AWS, благодаря партнерствам в области искусственного интеллекта, особенно с OpenAI. Во втором квартале 2023 года Azure ненадолго обогнала AWS по росту числа новых клиентов, но не смогла закрепить за собой общее лидерство. Google Cloud выигрывает от своего опыта в области искусственного интеллекта и сильных сторон в анализе данных. Тем не менее, AWS остается номером один с 30-процентной долей рынка.

Потенциальная угроза: искусственный интеллект может изменить баланс сил. Обучение и вывод результатов работы ИИ требуют специализированного оборудования, огромных вычислительных мощностей и новых архитектур. Тот, кто предложит лучшие платформы ИИ, получит долю рынка. Microsoft имеет преимущество благодаря партнерству с OpenAI, Google — благодаря своему опыту в исследованиях. AWS отстает в общественном мнении, но вкладывает значительные средства.

Неооблачные провайдеры, специализирующиеся на обработке рабочих нагрузок в области искусственного интеллекта, могут занять нишевые рынки. CoreWeave, Databricks и Lambda Labs предлагают инфраструктуру для графических процессоров и платформы для ИИ по конкурентоспособным ценам. Хотя они не достигают масштабов гипермасштабируемых компаний, они преуспевают в специализированных приложениях. Их рыночная доля останется ограниченной, но они усиливают конкурентное давление.

Вторая тенденция — это граничные вычисления и континуум «облако-граничные вычисления». Такие приложения, как автономное вождение, промышленная автоматизация, умные города и дополненная/виртуальная реальность, требуют низкой задержки — данные должны обрабатываться как можно ближе к месту их происхождения. Граничная инфраструктура снижает зависимость от центральных центров обработки данных, повышает конфиденциальность данных и открывает возможности для новых бизнес-моделей.

Европейская инициатива 8ra направлена на создание федеративной облачной инфраструктуры на периферии сети – 150 партнеров, три миллиарда евро финансирования и целевой показатель в 10 000 периферийных узлов к 2030 году. OpenNebula координирует интеграцию, а virt8ra является первой ощутимой реализацией. Подход многообещающий: федеративный, совместимый и суверенный. Однако его масштабируемость и конкурентоспособность по сравнению с крупными поставщиками услуг остаются под вопросом.

Такие телекоммуникационные провайдеры, как Deutsche Telekom, Orange и Telefónica, могли бы сыграть свою роль. Они обладают географически распределенной инфраструктурой, близостью к клиентам и опытом работы с сетями. Партнерство с крупными облачными провайдерами распространено: Orange и Capgemini управляют Bleu, французским облачным сервисом с суверенитетом на базе Azure. Но даже здесь технологии крупных облачных провайдеров в конечном итоге доминируют.

Третья тенденция — это репатриация в облако и стратегии гибридного облака. Компании осознают риски и затраты, связанные с публичным облаком, и переносят рабочие нагрузки обратно в собственные центры обработки данных или частные облака. Согласно опросу Barkley CIO Survey 2024, 83 процента компаний планируют такие миграции. Причины включают стоимость, зависимость от поставщика, соответствие нормативным требованиям и производительность.

Гибридные облачные модели, сочетающие публичное облако, частное облако и локальную инфраструктуру, считаются будущим. К 2030 году 90 процентов крупных предприятий и 60 процентов малых и средних предприятий будут использовать гибридные ИТ-решения. Это увеличивает сложность, требует инструментов оркестрации и управления, но обеспечивает гибкость и диверсификацию рисков.

Мультиоблачные стратегии, при которых компании используют несколько провайдеров параллельно, снижают зависимость от одного поставщика. Однако сложность огромна: различные API, модели безопасности и структуры затрат. Эффективно внедрить мультиоблачные решения могут только крупные компании, обладающие соответствующей ИТ-экспертизой.

Дальнейшие проблемы могут возникнуть из-за регулирования. ЕС рассматривает возможность ужесточения правил в отношении риска концентрации, совместимости и переносимости данных. Закон о цифровых рынках направлен на ограничение влияния платформ, а Закон о данных — на доступ к данным. Более строгое соблюдение GDPR может вынудить поставщиков облачных услуг размещать данные непосредственно в ЕС — без доступа из США.

Китай и другие страны усиливают локализацию данных. Данные должны храниться внутри страны, а иностранные поставщики подчиняются местным законам. Это фрагментирует глобальный рынок облачных услуг, создает региональные экосистемы и снижает доминирование крупных облачных провайдеров. Цена: меньшее количество преимуществ масштаба, более высокие затраты и меньше инноваций.

Геополитическая напряженность может обостриться. Торговый конфликт между США и ЕС может повлиять на облачные сервисы — с введением тарифов, санкций и принудительной локализацией. Конфликт в сфере безопасности с Китаем может вытеснить западных поставщиков облачных услуг с азиатских рынков. Фрагментация интернета на геополитические блоки — так называемый «осколок интернета» — становится все более вероятной.

Технологические инновации могут привести к кардинальным изменениям. Квантовые вычисления могут сделать шифрование устаревшим или позволить создать новые модели безопасности. Децентрализованные облачные инфраструктуры на основе блокчейна могут бросить вызов доминированию крупных облачных компаний. Но для достижения рыночной зрелости этим технологиям потребуются годы, и крупные облачные компании также инвестируют в них.

Возможны три сценария:

Сценарий 1: Гегемония гипермасштабируемых компаний. AWS, Microsoft и Google укрепляют свои позиции, достигая 70-процентной доли рынка, интегрируя платформы искусственного интеллекта и контролируя периферийную инфраструктуру. Европа остается зависимой, проект Gaia-X терпит неудачу, а суверенитет остается лишь риторикой. Регулирование неэффективно, поскольку экономическая зависимость парализует политические действия. Результат: цифровая колонизация Европы.

Сценарий 2: Регулируемая многополярность. Ужесточение регулирования в ЕС, локализация данных и геополитическая фрагментация создают региональные рынки. Европейские провайдеры увеличивают свою долю рынка в регулируемой среде, американские гипермасштабные компании сохраняют глобальное доминирование, а Китай расширяет свою собственную экосистему. Результат: фрагментированная, но диверсифицированная облачная экосистема с региональными лидерами.

Сценарий 3: Технологический сдвиг парадигмы. Периферийные вычисления, децентрализованные архитектуры и новые модели ИИ снижают зависимость от централизованных облачных центров обработки данных. Возникают федеративные, совместимые инфраструктуры, телекоммуникационные провайдеры играют более значительную роль, а европейские инициативы, такие как 8ra, добиваются успеха. Результат: фрагментированная, но суверенная цифровая инфраструктура.

Какой сценарий развернется, зависит от политических решений, инвестиций и геополитических событий. Сценарий 1 вероятен, если Европа продолжит проявлять нерешительность. Сценарий 2 требует решительных политических действий и масштабных инвестиций. Сценарий 3 возможен, но не гарантирован – технологическое развитие непредсказуемо.

Прогноз таков: следующие пять лет имеют решающее значение. Либо Европе удастся добиться цифровой эмансипации, либо её зависимость станет необратимой.

Стратегические империи: что должно произойти сейчас?

Анализ позволяет сформулировать четкие стратегические императивы для политики, бизнеса и общества. Цифровой суверенитет — это не идеологический проект, а необходимость в экономической политике и политике безопасности. Необходимы следующие меры:

Во-первых, Европе необходима скоординированная стратегия в области облачных технологий с масштабными инвестициями. Французская модель поддержки отечественных лидеров в рамках промышленной политики показывает путь, но этого недостаточно. Необходимо европейское решение: консолидация европейских поставщиков, общая инфраструктура и гармонизированные стандарты. Инициатива 8ra с финансированием в три миллиарда евро — это начало, но слишком малое. Потребуются инвестиции в размере от 50 до 100 миллиардов евро в течение десяти лет — сопоставимые с европейской программой развития микросхем.

Во-вторых, регулирование должно быть действенным. Закон о цифровых рынках и Закон о данных должны строго соблюдаться, с акцентом на совместимость, переносимость данных и механизмы предотвращения привязки к конкретному поставщику. Поставщики облачных услуг должны быть обязаны содействовать миграции, предоставлять данные в стандартизированных форматах и предлагать открытые API. Риск концентрации рынка должен быть устранен посредством регулирования, например, путем установления ограничений на рыночные доли критической инфраструктуры.

В-третьих: Закон США о облачных сервисах неприемлем. Европа должна настаивать на трансатлантическом соглашении о передаче данных, которое будет соответствовать стандартам ЕС и исключать доступ США за пределы территории ЕС. Если это не удастся, европейские компании и власти должны быть обязаны размещать конфиденциальные данные у европейских поставщиков. Необходимо закрыть юридическую серую зону.

В-четвертых: государственные закупки должны отдавать предпочтение европейским поставщикам. Пункт «Покупай европейское» для облачной инфраструктуры, аналогичный правилам «Покупай американское» в США, обеспечил бы отечественным поставщикам определенность в планировании и масштабируемость. Это соответствует требованиям ВТО, если речь идет о защите интересов. Федеральная администрация Германии должна подать пример и положить конец своей зависимости от Azure.

Пятое: Образование и развитие навыков имеют решающее значение. Европе нужно больше инженеров облачных вычислений, специалистов по анализу данных и экспертов по кибербезопасности. Университеты и университеты прикладных наук должны расширить свои соответствующие образовательные программы. Компаниям необходимы программы обучения по управлению мультиоблачными средами, облачной безопасности и стратегиям смены поставщиков.

Шестое: Компаниям необходимо переосмыслить свои облачные стратегии. Слепой переход в публичное облако был ошибкой. Гибридные облачные модели, в которых критически важные рабочие нагрузки хранятся в частных облаках или локально, менее рискованны. Многооблачные стратегии снижают зависимость, но требуют экспертных знаний и инвестиций. Возврат данных в облако может быть экономически целесообразным, как показывают примеры Dropbox, GEICO и 37signals.

Седьмое: Необходимо продвигать граничные вычисления и федеративные инфраструктуры. Инициатива 8ra многообещающа, но нуждается в большей поддержке. Телекоммуникационные провайдеры должны больше инвестировать в облачную и граничную инфраструктуру, в идеале в сотрудничестве с европейскими облачными провайдерами. Это позволит создать региональную, низколатентную, суверенную инфраструктуру.

Восьмое: Необходимо повысить прозрачность и подотчетность. Поставщики облачных услуг должны быть обязаны раскрывать статистику сбоев, инцидентов безопасности и информацию о доступе к данным со стороны властей. Независимые аудиты должны проверять соответствие стандартам ЕС. Пользователи имеют право знать, как обрабатываются их данные и кто имеет к ним доступ.

Уроки, извлеченные из сбоя AWS 20 октября 2025 года, очевидны: цифровая инфраструктура — это критически важная инфраструктура. Зависимость от нескольких поставщиков представляет собой системный риск. Сравнение с «Газпромом» уместно: обе являются монополиями, обе — геополитическими рычагами и обе представляют угрозу европейскому суверенитету.

Но есть принципиальное различие: зависимость от газа была очевидной, обсуждалась в политических кругах и частично сократилась. Зависимость от облачных технологий невидима, технически сложна, игнорируется в политических целях – и растет. Европа извлекла уроки из энергетического кризиса, стремилась к диверсификации и строила инфраструктуру. Эти уроки необходимо применить к цифровой инфраструктуре.

Долгосрочное значение этого вопроса невозможно переоценить. Тот, кто контролирует цифровую инфраструктуру, контролирует экономику будущего: потоки данных, приложения ИИ, промышленную автоматизацию и социальные коммуникации. Европа стоит перед выбором: цифровая эмансипация посредством решительных действий или цифровая колонизация посредством бездействия. Время на исходе.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие бизнеса / Маркетинг / PR / Выставки от компании Pioneer

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь: