Рыночные возможности США: стратегический анализ ведущих отраслей машиностроения и автоматизированных систем в Калифорнии – Изображение: Xpert.Digital

От Индустрии 4.0 к интеллектуальному производству: стратегические рыночные возможности для технологий автоматизации в Калифорнии

Выявлены шесть ключевых отраслей: где европейские и немецкие производители машин могут начать свой бизнес в Калифорнии

В данной статье представлен всесторонний анализ экономики Калифорнии с целью выявления и оценки наиболее прибыльных секторов для поставщиков оборудования для машиностроения, а также автоматизированных систем хранения и перемещения материалов. Калифорния представляет собой не только крупный рынок, но и набор уникальных, ведущих в мире промышленных экосистем. Анализ показывает, что валовой внутренний продукт (ВВП) штата, составляющий приблизительно 4,1 триллиона долларов, делает его крупнейшей субнациональной экономикой в мире. Если бы Калифорния была независимым государством, она занимала бы четвертое место в мире по величине экономики, опережая Японию и уступая Германии.

На основе масштаба, потенциала роста, спроса на автоматизацию и инвестиционных возможностей были определены шесть приоритетных целевых отраслей: аэрокосмическая и оборонная промышленность, автомобилестроение и электромобили, полупроводники и электроника, медицинские технологии и медико-биологические науки, логистика и выполнение заказов в электронной коммерции, а также пищевая промышленность и производство напитков.

В стратегической рекомендации данной статьи особое внимание уделяется полупроводниковому сектору и сектору электромобилей как перспективным направлениям с высоким потенциалом роста. Этот рост обусловлен масштабными инвестициями на федеральном и региональном уровнях, создающими беспрецедентный спрос на новые высокоавтоматизированные производственные мощности. В то же время, секторы логистики и медицинских технологий предлагают стабильный долгосрочный рост, поддерживаемый фундаментальными экономическими и демографическими тенденциями.

Европейская компания может получить решающее стратегическое преимущество, позиционируя свою экспертизу в области Индустрии 4.0 в контексте американской концепции «умного производства». Такой подход позволяет ей позиционировать себя не только как поставщика оборудования, но и как стратегического партнера по созданию целостных, интеллектуальных производственных систем – ценностное предложение, идеально соответствующее потребностям сложного промышленного ландшафта Калифорнии.

Экономическая ситуация в Калифорнии: макроэкономический анализ для стратегических инвестиций

Экономика Калифорнии в глобальном контексте

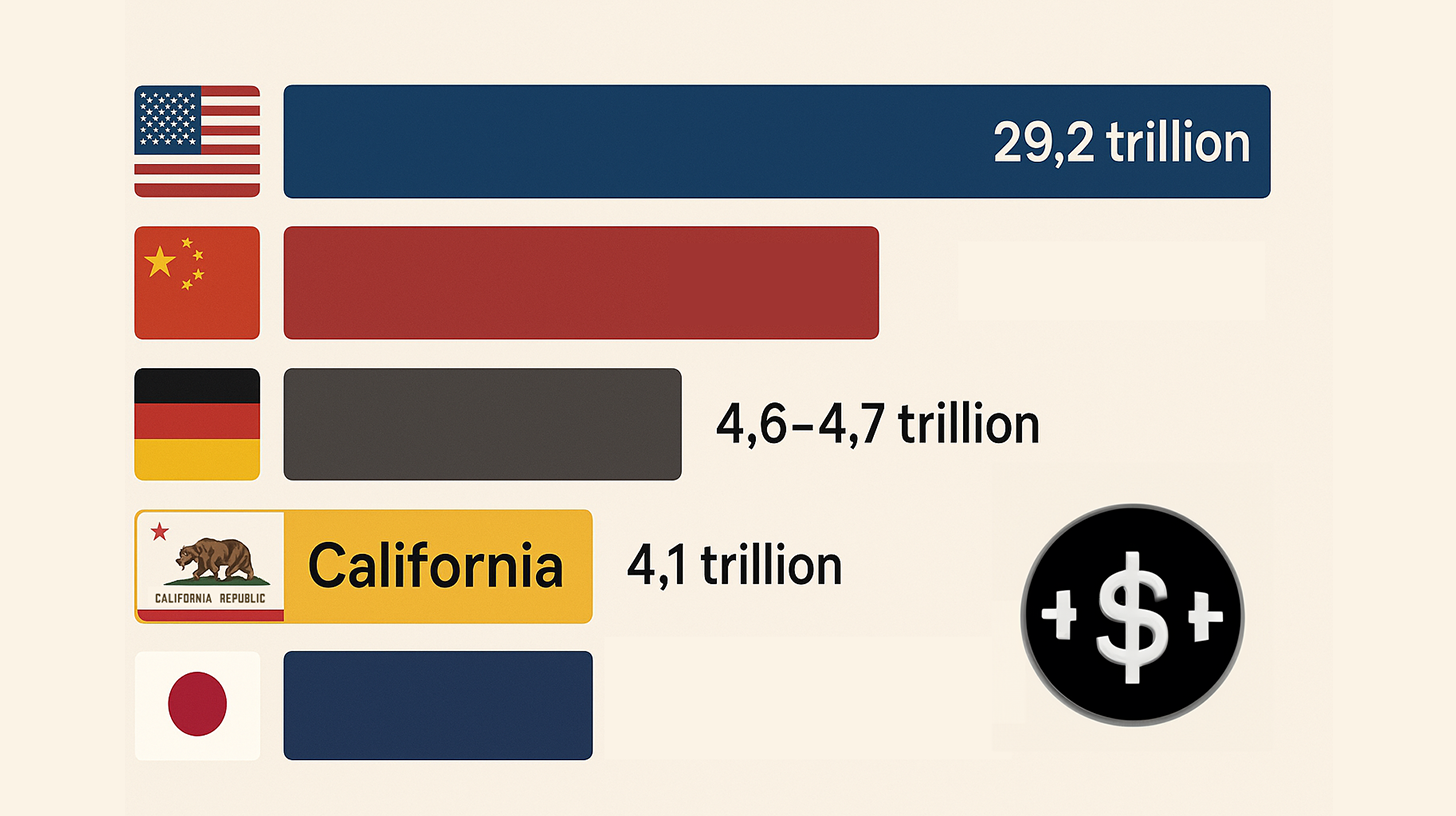

Чтобы понять масштаб рыночных возможностей Калифорнии, необходимо рассматривать её в глобальном контексте. С валовым внутренним продуктом (ВВП) в размере приблизительно 4,1 триллиона долларов в 2024 году, экономика Калифорнии является крупнейшей среди всех штатов США и крупнейшей субнациональной экономикой в мире. Если бы Калифорния была независимым государством, она занимала бы четвёртое место в мире по величине экономики, сразу за Германией и опережая Японию. Этот огромный экономический потенциал свидетельствует о том, что успешное присутствие на рынке Калифорнии представляет собой глобально значимое достижение. Экономика не только велика, но и динамична, о чём свидетельствуют квартальные показатели роста Бюро экономического анализа (BEA) и Федеральной резервной системы, которые сообщают о номинальном ВВП в размере 4 103 123,6 млн долларов.

Экономика Калифорнии в глобальном контексте – Изображение: Xpert.Digital

- США (1 место): Номинальный ВВП (2024 г.) 29,2 триллиона долларов США

- Китай (2-е место): Номинальный ВВП (2024 г.) 18,7 триллионов долларов США

- Германия (3-е место): Номинальный ВВП (2024 г.) 4,6–4,7 триллиона долларов США

- Калифорния (4-е место): Номинальный ВВП (2024 г.) 4,1 триллиона долларов США.

- Япония (5-е место): Номинальный ВВП (2024 г.) 4,0–4,03 триллиона долларов США

В связи с этим:

Ключевые экономические показатели и отраслевой вклад в валовой национальный продукт (ВНП)

Экономика Калифорнии основана на нескольких доминирующих секторах. Наибольший вклад в ВВП вносят профессиональные, научные и деловые услуги (548,9 млрд долларов), информационный сектор (538,5 млрд долларов) и обрабатывающая промышленность (405,6 млрд долларов). Обрабатывающая промышленность, в частности, является мощным двигателем, что подчеркивает актуальность данного исследования для машиностроения. На производство товаров длительного пользования приходится более половины вклада обрабатывающего сектора, составляющего 241,6 млрд долларов.

Кроме того, отрасли с самым высоким доходом подчеркивают необходимость автоматизации. Лидерами в этой области являются оптовая торговля фармацевтическими препаратами, косметикой и средствами личной гигиены (201,7 млрд долларов США), оптовая торговля автомобильной продукцией (193,9 млрд долларов США) и оптовая торговля электронными компонентами и оборудованием (175,7 млрд долларов США). Эти сектора напрямую зависят от высокоэффективных автоматизированных логистических и складских систем для управления огромными объемами товаров.

Ключевые промышленные центры и динамика рынка труда

Промышленная активность в Калифорнии сосредоточена в нескольких крупных экономических зонах. Городами с наибольшей занятостью в обрабатывающей промышленности являются Сан-Диего, Сан-Хосе (сердце Силиконовой долины), Лос-Анджелес, Ирвайн и Фримонт. Эта географическая концентрация служит основой для подробного кластерного анализа в следующих разделах. Округ Лос-Анджелес является крупнейшим округом по количеству рабочих мест в обрабатывающей промышленности, насчитывая 453 116 работников.

Большая и разнообразная рабочая сила страны, насчитывающая более 19 миллионов человек, — это палка о двух концах. С одной стороны, она предоставляет богатый кадровый резерв; с другой — приводит к высоким затратам на рабочую силу и сложной нормативно-правовой базе. Однако именно эти факторы являются мощными стимулами для инвестиций в автоматизацию. Компании ищут способы повышения эффективности, снижения затрат и уменьшения зависимости от ручного труда, особенно при выполнении повторяющихся задач.

Стратегические последствия

Более глубокий анализ экономических данных выявляет две важнейшие стратегические реалии. Во-первых, Калифорния — это не единый однородный рынок, а федерация индустриальных экономик мирового класса. ВРП штата превосходит показатели большинства стран, а отдельные сектора, такие как информационные технологии или производство, по размерам превосходят экономики многих небольших государств. Специализированные экосистемы, такие как Силиконовая долина для технологий, аэрокосмический кластер Южной Калифорнии и сельскохозяйственный центр Центральной долины, функционируют как независимые, узкоспециализированные образования. Поэтому стратегия выхода на рынок должна быть нацелена не на «Калифорнию» в целом, а на конкретную индустриальную экосистему, например, рынок полупроводников в Силиконовой долине или рынок логистики в Южной Калифорнии. Недифференцированный подход обречен на провал.

Во-вторых, высокая стоимость жизни в Калифорнии является основным, хотя и не сразу очевидным, фактором, стимулирующим автоматизацию. Высокая заработная плата и строгие правила создают сильный стимул для инвестиций в технологии автоматизации с целью поддержания конкурентоспособности. В данном случае особенно важна окупаемость инвестиций в автоматизацию, поскольку она не только повышает производительность, но и напрямую снижает высокие затраты на рабочую силу и минимизирует риски, связанные с соблюдением нормативных требований. Для немецкого поставщика решений по автоматизации это означает, что аргументом в пользу автоматизации должно быть не только технологическое превосходство, но и ощутимая окупаемость инвестиций, достигаемая за счет снижения затрат на рабочую силу, увеличения производительности и снижения рисков, связанных с соблюдением нормативных требований — все это острые проблемы для калифорнийских компаний.

Анализ ключевых отраслей: выявление перспективных возможностей для автоматизации и машиностроения

Методология отбора отраслей

Выбор шести целевых отраслей, проанализированных в данной статье, основан на конвергентной методологии, учитывающей ряд критических факторов, выявленных в ходе исследования. Эти критерии гарантируют, что выбранные сектора обладают наибольшим потенциалом для поставщиков машиностроительной продукции и автоматизированных систем

- Экономическое значение: Значительный вклад в валовой национальный продукт страны, свидетельствующий о масштабе и стабильности сектора.

- Траектория роста: Определение сектора как быстрорастущего в рыночных отчетах, указывающее на будущий спрос и потенциал расширения.

- Потребности в автоматизации: Очевидная и насущная потребность в передовом оборудовании, робототехнике и системах управления материальными потоками для повышения эффективности, точности и производительности.

- Инвестиционный потенциал: наличие крупных компаний, а также значительного венчурного капитала или федерального финансирования, обеспечивающего возможность финансирования крупных проектов автоматизации.

- Промышленная зрелость: наличие устоявшейся производственной базы и цепочек поставок, обеспечивающих стабильную среду для внедрения новых технологий.

Обзор шести наиболее важных целевых отраслей

На основе описанной выше методологии в качестве основных объектов для детального анализа были выбраны следующие шесть секторов. Каждый из этих секторов представляет собой уникальную и привлекательную возможность:

- Аэрокосмическая и оборонная промышленность: отрасль, где традиционные преимущества сочетаются с инновациями «новой космической» эры, а точность и надежность имеют первостепенное значение.

- Автомобильная промышленность и электромобили: отрасль, переживающая полную технологическую трансформацию, обусловленную государственными предписаниями и масштабными инвестициями в электрификацию.

- Полупроводники и электроника: отрасль, переживающая геополитический и технологический бум, с беспрецедентными инвестициями в новые производственные мощности.

- Медицинские технологии и медико-биологические науки: высокоточная и не зависящая от произвола отрасль, где качество и соответствие нормативным требованиям являются основными движущими силами автоматизации.

- Логистика и электронная коммерция: незаменимая, высокоэффективная основа современной экономики, зависящая от скорости и эффективности.

- Переработка пищевых продуктов и напитков: огромная, традиционная отрасль, которая вынуждена модернизироваться и автоматизироваться из-за эффекта масштаба и нехватки рабочей силы.

Первый сравнительный снимок

Шесть ключевых отраслей промышленности Калифорнии – Изображение: Xpert.Digital

Первый сравнительный обзор дает краткое представление об основных показателях шести рассматриваемых отраслей и служит предварительным обзором более подробного анализа в последующих разделах, а также стратегического анализа, представленного ниже.

Аэрокосмическая отрасль вносит примерно 35 миллиардов долларов в валовой внутренний продукт и обеспечивает занятость 511 000 человек. Основными драйверами роста являются расходы на оборону и инициативы в области освоения новых космических ресурсов, с особой потребностью в автоматизации высокоточной сборки и робототехнике.

Автомобильный и электромобильный сектор движим производственным сектором, а основными драйверами роста являются требования к транспортным средствам с нулевым уровнем выбросов и государственные субсидии. Автоматизация сосредоточена в производстве аккумуляторов и сборочных линиях.

Полупроводниковая промышленность является частью производственного сектора, объем которого составляет приблизительно 405 миллиардов долларов, и получает выгоду от Закона CHIPS, а также от геополитических факторов. Необходимость автоматизации заключается в автоматизации производства, особенно в автоматизированных системах обработки материалов (AMHS).

Индустрия медицинских технологий является частью сектора здравоохранения объемом 242 миллиарда долларов и развивается под влиянием демографических тенденций и нормативных требований. Ее деятельность сосредоточена на высокоточном производстве и технологиях чистых помещений.

Логистика и электронная коммерция являются частью транспортного сектора объемом 101 миллиард долларов, движущей силой которого являются объемы торговли и рост электронной коммерции. Автоматизация достигается за счет автоматизированных систем хранения и поиска (AS/RS) и сортировочных систем.

Пищевая промышленность является вторым по величине работодателем в производственном секторе и характеризуется сельскохозяйственным производством и нехваткой рабочей силы. Автоматизация необходима для упаковки, паллетирования и управления технологическими процессами.

Подробный анализ: Аэрокосмическая и оборонная промышленность – точность, масштабируемость и будущее автоматизированного производства

Размер рынка, экономическое влияние и ключевые сектора

Аэрокосмическая и оборонная промышленность является опорой экономики Калифорнии. По оценкам, этот сектор вносит около 35 миллиардов долларов в годовой валовой внутренний продукт штата и обеспечивает более 511 000 прямых и косвенных рабочих мест. Его экономическое значение сопоставимо со значением сельского хозяйства и индустрии искусства и развлечений вместе взятых. Отрасль делится на два основных подсектора: авиастроение и космическая, оборонная и спутниковая промышленность. Особенно сильный рост наблюдается в секторе управляемых ракет и космических аппаратов: с 2004 года занятость увеличилась более чем на 64%, причем большая часть этого роста приходится на округ Лос-Анджелес.

Географический кластерный анализ: Аэрокосмический коридор Южной Калифорнии

Отрасль в значительной степени сосредоточена в Южной Калифорнии, особенно в округе Лос-Анджелес, где исторически находилось 10% всех рабочих мест в аэрокосмической отрасли США. Этот кластер основан на ряде крупных военных и научно-исследовательских объектов, включая Космическую базу Ванденберг, Командование космических систем США на авиабазе Лос-Анджелес, авиабазу Эдвардс и четыре исследовательских центра НАСА, таких как Лаборатория реактивного движения в Пасадене. Концентрация в Южной Калифорнии также подчеркивается наличием производственных площадок в отдельных городах: Бербанке, Силмаре и Мохаве. Географическая близость клиентов, поставщиков и квалифицированных кадров является важнейшим конкурентным преимуществом и ключевой причиной, по которой компании выбирают этот регион для размещения своих предприятий.

Профили ключевых игроков (потенциальных клиентов)

В аэрокосмической экосистеме Калифорнии представлены как признанные гиганты, так и новаторы, совершающие прорывные изменения, и все они являются потенциальными клиентами для передовых решений в области автоматизации:

- К числу традиционных лидеров отрасли относятся Northrop Grumman (с предприятиями в Редондо-Бич и Эль-Сегундо), Boeing (Эль-Сегундо), Raytheon (Эль-Сегундо) и Lockheed Martin (Саннивейл). Эти компании имеют давно налаженные производственные линии и являются важными подрядчиками правительства.

- Инноваторы «новой космической отрасли»: компания SpaceX со штаб-квартирой в Хоторне является преобразующей силой в отрасли. С доходом в 13,1 миллиарда долларов США и примерно 13 000 сотрудников компания совершает революцию в коммерческом космическом транспорте и производстве.

- Научно-исследовательские центры: Такие учреждения, как Аэрокосмическая корпорация (Эль-Сегундо) и Лаборатория реактивного движения (Пасадена), являются не просто производителями, но и важными научно-исследовательскими центрами, которые расширяют технологические границы отрасли, а также нуждаются в специализированной лабораторной и опытно-конструкторской автоматизации.

Основные факторы и возможности автоматизации

Потребность в автоматизации в аэрокосмической отрасли обусловлена уникальными требованиями к точности, сложности и надежности:

- Сложная сборка в небольших партиях: в отличие от массового производства в автомобильной промышленности, изготовление спутников и современных летательных аппаратов требует высокоточной робототехники для задач, которые не выполняются в больших объемах. Это обуславливает необходимость гибких и адаптируемых решений в области автоматизации.

- Передовые материалы и процессы: использование композитных материалов и современных металлов требует специализированных автоматизированных станков для резки, формовки и тестирования. Аддитивное производство (3D-печать) является ключевой областью инноваций, открывающей новые возможности для автоматизированного производства сложных деталей.

- Цифровизация и ИИ: отрасль движется к созданию все более сложных систем, объединяющих связь, автономность, робототехнику и искусственный интеллект. Это требует сложных систем автоматизации и управления для работы с этими сетевыми компонентами.

- Метрология и контроль качества: Обеспечение качества и соответствия самым строгим требованиям для применения в оборонной и аэрокосмической отраслях требует использования автоматизированных высокоточных средств контроля, таких как рентгеновские системы, интегрированных в производственный процесс.

Стратегические последствия

Анализ аэрокосмического сектора показывает, что рынок автоматизации разделяется на два отдельных направления: модернизация существующих предприятий и гибкое производство в секторе «Новой космоса». Такие признанные игроки, как Northrop Grumman и Boeing, имеют действующие производственные линии и сосредоточены на их модернизации для повышения эффективности и выполнения новых программ. Их потребности часто связаны с модернизацией и интеграцией новых систем автоматизации в существующую инфраструктуру. В отличие от них, компании «Новой космоса», такие как SpaceX, создают новые производственные парадигмы с нуля. Они более склонны к внедрению радикальных, полностью интегрированных решений в области автоматизации и менее ограничены устаревшими системами. Таким образом, успешная рыночная стратегия требует двух разных подходов: консультативного, ориентированного на интеграцию подхода для признанных гигантов и более прорывного, ориентированного на создание новых предприятий подхода для новаторов.

Более того, близость к кластеру Южной Калифорнии является решающим фактором успеха, а не просто удобством. Аэрокосмические компании прямо заявляют, что размещаются в Южной Калифорнии из-за ее «близости к клиентам и поставщикам». Экосистема тесно интегрирована: крупные игроки, военные базы и специализированные поставщики расположены в одном районе. Сложность продукции требует тесного сотрудничества между поставщиком решений по автоматизации и инженерными группами заказчика на всех этапах проектирования, строительства и внедрения. Немецкая компания не может эффективно обслуживать этот рынок удаленно. Создание физического присутствия с инженерным и вспомогательным персоналом в районе Лос-Анджелеса или Сан-Диего имеет важное значение для построения доверия и партнерских отношений, необходимых для успеха.

Наша рекомендация: 🌍 Безграничный охват 🔗 Взаимосвязь 🌐 Многоязычность 💪 Эффективность продаж: 💡 Подлинность в сочетании со стратегией 🚀 Инновации в сочетании с 🧠 Интуицией

От локального к глобальному: малые и средние предприятия завоевывают мировой рынок благодаря продуманной стратегии - Изображение: Xpert.Digital

В эпоху, когда цифровое присутствие компании определяет ее успех, задача состоит в создании аутентичного, персонализированного и широкомасштабного присутствия. Xpert.Digital предлагает инновационное решение, позиционирующее себя как сочетание отраслевого центра, блога и представителя бренда. Оно объединяет преимущества коммуникационных и торговых каналов на единой платформе и позволяет публиковать контент на 18 языках. Сотрудничество с партнерскими порталами и возможность публикации статей в Google News, а также рассылка для прессы, насчитывающая около 8000 журналистов и читателей, максимизируют охват и видимость контента. Это является решающим фактором во внешних продажах и маркетинге (SMarketing).

Более подробная информация здесь:

Промышленная революция в Калифорнии: как автоматизированные производственные линии формируют будущее от автомобилестроения до полупроводников

Подробный анализ: Автомобили и электромобили – Формирование будущего с помощью автоматизированных производственных линий

Революция электромобилей: динамика рынка и прогнозы роста

Калифорния находится в авангарде революции в области автомобилей с нулевым уровнем выбросов (ZEV), чему способствуют значительные государственные инвестиции и активная политика. В бюджете на 2021 год было выделено 3,9 миллиарда долларов на многолетние инвестиции для поддержки перехода к автомобилям с нулевым уровнем выбросов, из которых 125 миллионов долларов были специально зарезервированы для производства в штате в 2021-2022 финансовом году и еще 125 миллионов долларов в 2022-2023 финансовом году. Эта государственная поддержка создает сильный, нециклический спрос на производственные мощности по выпуску электромобилей, частично отделяя этот сектор от общих рыночных колебаний, хотя он по-прежнему зависит от потребительского спроса.

Экосистема производства электромобилей: от сборки до аккумуляторных технологий

Экосистема производства электромобилей в Калифорнии является всеобъемлющей и охватывает не только окончательную сборку автомобиля, но и всю цепочку поставок. Это включает в себя проектирование и производство аккумуляторных батарей такими компаниями, как Lithos Energy, разработку зарядной инфраструктуры такими фирмами, как ChargePoint, и производство специализированных компонентов. Штат активно поддерживает эту экосистему с помощью грантов, таких как GFO-21-605 (производство автомобилей с нулевым уровнем выбросов) и PowerForward (производство аккумуляторов), которые специально разработаны для укрепления местных производственных возможностей. Важным моментом является то, что производство электромобилей, особенно в части производства аккумуляторов, изначально генерирует больше загрязнения, чем производство автомобилей с бензиновыми двигателями. Это усиливает давление на внедрение эффективных, экологически чистых и высокоавтоматизированных производственных процессов для минимизации этого воздействия на окружающую среду.

Профили ключевых игроков (потенциальных клиентов)

В Калифорнии сочетаются признанные лидеры рынка и новые игроки в сфере электромобильности:

- Крупнейший производитель автомобилей: Tesla — бесспорный лидер отрасли. Ее огромный завод во Фримонте, занимающий площадь 5,3 миллиона квадратных футов и насчитывающий 20 600 сотрудников, является центром производства электромобилей в штате.

- Новые производители автомобилей: такие компании, как Faraday Future (Гардена), GreenPower Motor Company (Ранчо Кукамонга) и Hyperion (Оранж), представляют собой следующую волну автопроизводителей, выходящих на рынок.

- Специализированная и промышленная техника: такие компании, как Karrior Electric Vehicles (Гардена) и Taylor-Dunn (Анахайм), ориентируются на нишевые рынки электромобилей для коммерческого транспорта, а также предлагают возможности для специализированных решений в области автоматизации.

- Инновации в области аккумуляторов и компонентов: В основе экосистемы электромобилей лежат такие компании, как Lithos Energy (Сан-Рафаэль), которая разрабатывает передовые аккумуляторные батареи, и Pyka (Окленд), которая производит автономные электрические летательные аппараты и расширяет границы возможностей аккумуляторных технологий.

Основные факторы и возможности автоматизации

Потребности в автоматизации в индустрии электромобилей разнообразны и выходят за рамки традиционной сборки транспортных средств:

- Крупномасштабная сборка: В основе производства электромобилей лежит классическая автомобильная автоматизация, такая как роботизированная сварка, покраска и окончательная сборка.

- Автоматизация производства аккумуляторов: это наиболее перспективная область. Она включает в себя автоматизированную обработку элементов, сборку модулей и батарейных блоков, высокоскоростной контроль качества, а также лазерную резку/абляцию. Этот процесс отличается высокой точностью, скоростью и потенциальной опасностью, что делает его идеальным для автоматизации.

- Автоматизация потока материалов: Транспортировка тяжелых аккумуляторных батарей и крупных компонентов транспортных средств по территории завода требует надежных автоматизированных транспортных средств (AGV) и автоматизированных логистических систем.

- Завершающее тестирование на производственной линии: автоматизированные системы необходимы для контроля качества, проверки характеристик батарей и окончательной диагностики транспортных средств для обеспечения безопасности и надежности.

Стратегические последствия

Анализ калифорнийского автомобильного сектора показывает, что наибольшие возможности заключаются не в традиционной автоматизации сборки автомобилей, а в специализированной высокотехнологичной автоматизации цепочки поставок аккумуляторов. Хотя основной завод Tesla уже в значительной степени автоматизирован, возможности для создания новых предприятий в этой области более ограничены. Целенаправленные государственные программы стимулирования сосредоточены на компонентах для электромобилей, особенно на производстве аккумуляторов, что указывает на то, где правительство видит наиболее острую потребность в отечественных мощностях. Появление специализированных компаний по производству аккумуляторов, таких как Lithos Energy, и спрос на высокоскоростные системы контроля качества аккумуляторов и лазерные инструменты указывают на появление новой, но быстрорастущей суботрасли. Поскольку аккумулятор представляет собой центральную технологическую проблему и крупнейший фактор повышения стоимости электромобиля, автоматизация этой части процесса оказывает наибольшее влияние на стоимость, производительность и безопасность. Поэтому немецкой машиностроительной компании следует разработать специализированное предложение, ориентированное на автоматизированную сборку аккумуляторных модулей, высокоточную сварку и интегрированные системы контроля качества и инспекции, чтобы завоевать наиболее ценный сегмент этого рынка.

Кроме того, государственные финансовые стимулы выступают в качестве мощного механизма снижения рисков как для производителей электромобилей, так и для их поставщиков автоматизированного оборудования. Калифорнийская энергетическая комиссия (CEC) инвестирует сотни миллионов долларов непосредственно в проекты по производству электромобилей. Такие программы, как программа освобождения от налога с продаж и использования (STE) Калифорнийского управления по финансированию альтернативной энергетики и передовых транспортных технологий (CAEATFA), напрямую снижают капитальные затраты на приобретение нового производственного оборудования. Это государственное финансирование облегчает компаниям, занимающимся электромобилями (особенно стартапам), получение капитала, необходимого для инвестиций в передовую автоматизацию. Поэтому при обращении к потенциальным клиентам, особенно к небольшим или развивающимся компаниям, поставщик автоматизированного оборудования должен позиционировать себя как стратегического партнера, активно помогая им ориентироваться в процессе получения государственных стимулов и подавать заявки на них. Это способствует укреплению отношений и может стать решающим фактором при заключении сделки.

Подробный анализ: Полупроводники и электроника – эпицентр высокотехнологичного, высокоавтоматизированного производства

Доминирование на рынке и влияние Закона CHIPS

Калифорния является бесспорным мировым лидером в области проектирования и инноваций в полупроводниковой промышленности, здесь расположены такие гиганты, как NVIDIA, Intel, Broadcom и Qualcomm. Кремниевая долина остается центром проектирования и разработки микросхем. Двухпартийный закон CHIPS and Science Act 2022 года является важнейшим фактором привлечения новых инвестиций. Он направлен на возвращение передового производства полупроводников в США для снижения рисков в цепочке поставок и геополитических угроз. Это вызвало бум в строительстве заводов: в период с 2021 по 2023 год по всей стране было объявлено о примерно 50 новых инвестициях в строительство заводов на сумму более 1 миллиарда долларов. Калифорния является одним из главных бенефициаров этой тенденции и была выбрана местом для размещения штаб-квартиры Национального центра полупроводниковых технологий (NSTC) в Саннивейле.

Географический кластерный анализ: Силиконовая долина и расцвет Большого Сакраменто

Полупроводниковая промышленность в Калифорнии сосредоточена в двух основных кластерах с различной специализацией:

- Кремниевая долина (Санта-Клара, Сан-Хосе, Фримонт, Милпитас): это традиционное сердце отрасли и место расположения штаб-квартир почти всех крупнейших американских компаний-производителей полупроводников, включая Intel, NVIDIA, AMD, Applied Materials, Lam Research и KLA. Этот регион является глобальным центром исследований и разработок, проектирования и принятия бизнес-решений.

- Большой Сакраменто (Фолсом, Роузвилл): Этот регион превращается в важнейший производственный центр. Здесь расположены девять крупных компаний по производству полупроводников, специализирующихся на производстве микросхем и связанных с этим исследованиях и разработках. Здесь же находится масштабный проект Bosch по строительству нового завода по производству микросхем из карбида кремния (SiC) стоимостью 1,9 миллиарда долларов, который, как ожидается, станет крупнейшим в мире в своем роде. Компания Intel также имеет значительное предприятие в Фолсоме.

Профили ключевых игроков (потенциальных клиентов)

Клиентская база в полупроводниковой отрасли сложна и многогранна:

- Лидеры в области проектирования без собственных производственных мощностей: такие компании, как NVIDIA, Qualcomm, Broadcom и AMD, не имеют собственных заводов, но они определяют спрос и технические характеристики для всей отрасли. Они являются важнейшими партнерами в экосистеме.

- Производители интегрированных компонентов (IDM): Intel — яркий тому пример. Компания разрабатывает и производит собственные микросхемы и является крупным заказчиком решений для автоматизации производства.

- Гиганты в сфере оборудования и материалов для производства полупроводниковых пластин (WFE): Applied Materials, Lam Research и KLA — это компании, которые производят сложные машины, используемые на заводах. Сами они являются заказчиками производителей оборудования, поскольку им необходимы высокоточная инженерия и автоматизация для производства собственной продукции. В то же время они могут быть потенциальными партнерами или конкурентами.

- Новые участники рынка/крупные инвесторы: инвестиции Bosch в размере 1,9 миллиарда долларов в завод по производству карбида кремния для электромобилей в районе Большого Сакраменто представляют собой первоклассную возможность для создания нового предприятия с нуля.

Основные факторы и возможности автоматизации

Автоматизация в полупроводниковом производстве предъявляет чрезвычайно высокие требования и открывает разнообразные возможности:

- Автоматизация производства полупроводниковых пластин: это сердце отрасли. Она включает в себя высокоавтоматизированные системы обработки материалов (AMHS), которые транспортируют контейнеры с полупроводниковыми пластинами (FOUP) по чистой комнате, роботизированные манипуляторы для загрузки и разгрузки технологического оборудования, а также виртуальные ПЛК-управления.

- Производство технологического оборудования: компаниям WFE (Applied Materials, Lam) требуется высокоточное машиностроение и автоматизация для производства собственной продукции – сложных машин, выполняющих осаждение, травление и литографию. Это возможность стать поставщиком для поставщиков.

- Технологии измерения и контроля: KLA является лидером в этой области. Существует огромный спрос на автоматизированные системы, способные проверять пластины на наличие дефектов на атомном уровне.

- Чистые помещения: Каждое решение по автоматизации должно быть разработано для чистых помещений, сертифицированных по стандарту ISO, что означает необходимость минимизации образования частиц и выделения газов.

- Строительство заводов: Нынешний строительный бум создает краткосрочную возможность для использования систем автоматизации при строительстве и оснащении этих огромных новых заводов.

Стратегические последствия

Закон CHIPS трансформировал полупроводниковый сектор из рынка замены и модернизации в рынок масштабного расширения производства с нуля, создав долгосрочный спрос на решения для автоматизации заводов. До принятия закона CHIPS США утратили лидерство в высокотехнологичном производстве, а мировые мощности сократились с 37% до 12%. Закон CHIPS — это прямое вмешательство правительства в строительство новых, самых современных предприятий с нуля. Такие компании, как Bosch, делают рекордные инвестиции в новые заводы, подобных которым не было последние 30 лет. Масштаб открывающихся возможностей беспрецедентен. Поставщикам решений для автоматизации следует сосредоточиться на комплексных, интегрированных решениях для заводов такого масштаба, а не на продаже отдельных машин. Это многомиллиардная возможность, требующая стратегического, долгосрочного подхода.

Кроме того, цепочка создания стоимости в полупроводниковой отрасли представляет два различных профиля клиентов для компании, занимающейся автоматизацией: операторы заводов (например, Intel, Bosch) и производители оборудования (например, Applied Materials, Lam Research). Операторы заводов являются конечными пользователями автоматизированных предприятий. Им требуются интегрированные системы обработки материалов, робототехника и общезаводские системы управления. Их главные задачи — повышение производительности, пропускной способности и времени безотказной работы. Производители оборудования сами являются OEM-производителями. Им требуется высокоточная механическая инженерия, специализированная робототехника и системы управления, интегрированные в технологическое оборудование, которое они продают операторам заводов. Их главная задача — обеспечение производительности и надежности их конкретных машин. Эти два типа клиентов имеют разные потребности, циклы продаж и технические требования. Поэтому стратегия выхода на рынок должна быть двоякой: одна команда должна сосредоточиться на OEM-решениях для гигантов WFE в Силиконовой долине, а другая, более крупная команда, должна сосредоточиться на решениях по интеграции оборудования для операторов заводов, особенно в растущем кластере Сакраменто.

Подробный анализ: Медицинские технологии и науки о жизни – автоматизация на службе здравоохранения и инноваций

Обзор отрасли: Слияние здравоохранения, технологий и производства

Калифорния может похвастаться непревзойденной индустрией медицинских технологий с крупными инновационными центрами. Этот сектор представляет собой слияние технологий и биофармацевтики, с сильным акцентом на исследования и разработки, а также на высокоточное производство. Отрасль производит широкий спектр продукции, от хирургических роботов и аппаратов МРТ до одноразовых устройств и ортопедических имплантатов. Ключевыми факторами являются старение населения и постоянная потребность в более совершенных и экономически эффективных решениях в сфере здравоохранения.

Географический кластерный анализ: центры в районе залива Сан-Франциско, округе Ориндж и Сан-Диего

Индустрия медицинских технологий в Калифорнии сосредоточена в нескольких отдельных географических кластерах, каждый из которых имеет свои сильные стороны:

- Район залива Сан-Франциско (Кремниевая долина/Фримонт, Южный Сан-Франциско): Этот регион, известный как «колыбель биотехнологий», является домом для контрактных производителей, таких как Evolve Manufacturing (Фримонт), и гигантов в области биотехнологий, таких как Roche (Южный Сан-Франциско). Здесь высокие технологии сочетаются с биотехнологиями.

- Округ Ориндж (Лейк-Форест, Ирвайн): крупный центр, где расположены штаб-квартиры таких компаний, как Applied Medical, Alcon и Apria Healthcare. Ирвайн также является одним из ведущих городов по количеству рабочих мест в обрабатывающей промышленности.

- Сан-Диего: всемирно известный кластер медико-биологических наук с сильным упором на исследования и разработки, расположенный в непосредственной близости от крупного кластера по производству медицинских технологий в Тихуане, Мексика. Здесь базируются такие компании, как Pathway Medtech (Санти).

Профили ключевых игроков (потенциальных клиентов)

Для этой отрасли характерно сочетание глобальных корпораций и специализированных контрактных производителей:

- Крупнейшие мировые лидеры рынка, представленные в Калифорнии: Medtronic, Johnson & Johnson, Abbott, Roche и Alcon — ключевые игроки, имеющие значительные научно-исследовательские, опытно-конструкторские и производственные мощности в Калифорнии.

- Крупные частные компании: компания Applied Medical, расположенная в Лейк-Форесте, является примером крупной инновационной компании, акции которой не торгуются на бирже.

- Специализированные контрактные производители (КМ): Evolve Manufacturing (Фримонт), Pathway Medtech (Санти) и Roberson Machine Company (обслуживающая Сакраменто) являются ключевыми игроками в экосистеме. Они оба являются потенциальными клиентами и партнерами, обеспечивая доступ к широкому кругу конечных пользователей.

Основные факторы и возможности автоматизации

Автоматизация в медицинской технике обусловлена необходимостью точности, качества и строгого регулирования:

- Высокоточное производство и сборка: это ядро отрасли. Для этого требуются высокоточные станки с ЧПУ, роботизированная сборка сложных устройств, таких как хирургические роботы, и лазерная обработка.

- Контроль качества и соблюдение нормативных требований являются первостепенными факторами. Автоматизация необходима для соответствия строгим правилам FDA и стандартам ISO (например, ISO 13485). Автоматизированная инспекция и регистрация данных имеют решающее значение для обеспечения прослеживаемости и соответствия требованиям.

- Чистые помещения и стерильные среды: производство и сборка многих устройств требуют проведения в чистых помещениях ISO 7 и ISO 8. Системы автоматизации должны быть спроектированы с учетом этих стерильных условий, чтобы избежать загрязнения.

- Комплектация, упаковка и маркировка: автоматизированные системы упаковки и маркировки имеют решающее значение для повышения эффективности и снижения количества ошибок, особенно при работе с большими объемами одноразовых изделий и тест-наборов.

- Автоматизация лабораторных исследований: Биотехнологические и медико-биологические исследования в значительной степени опираются на автоматизированные системы для таких задач, как выделение и анализ образцов ДНК.

Стратегические последствия

В индустрии медицинских изделий основной движущей силой автоматизации является не снижение затрат, а минимизация рисков — в частности, снижение рисков производственных дефектов и несоблюдения нормативных требований. Отрасль находится под строгим надзором FDA и международных организаций (ISO 13485). Единичное нарушение требований может привести к отзыву продукции, штрафам и ущербу репутации, которые значительно перевесят любую экономию на оплате труда. Продукция часто спасает жизни (имплантаты, хирургические инструменты), поэтому точность и качество производства не подлежат обсуждению. Автоматизация обеспечивает уровень согласованности и отслеживаемости, недостижимый при ручных процессах. В тематических исследованиях подчеркиваются «проверенные процессы обеспечения качества», «безупречное качество продукции» и соблюдение «строгих стандартов». Поэтому маркетинговая и сбытовая стратегия для этого сектора должна быть сосредоточена на качестве, точности, надежности и возможности предоставления исчерпывающих журналов данных для проверок регулирующих органов. Посыл должен быть таким: «Наша автоматизация защищает ваш бизнес и ваших пациентов», а не просто «Наша автоматизация экономит ваши деньги».

Кроме того, контрактные производители (КМ) представляют собой ключевой стратегический канал выхода на рынок медицинских изделий. Отрасль в значительной степени полагается на специализированных КМ, таких как Evolve, Pathway и Viant. Эти КМ обслуживают широкий круг клиентов, от стартапов до глобальных гигантов. Один контракт с КМ может обеспечить доступ к десяткам различных продуктовых линеек и конечных потребителей. КМ являются экспертами в производстве и постоянно стремятся к технологическому преимуществу, чтобы завоевывать и удерживать клиентов. Зачастую они более восприимчивы к инвестициям в передовую автоматизацию, чем крупные, бюрократические OEM-производители. Вместо того чтобы сосредотачиваться исключительно на крупных, известных OEM-производителях медицинских изделий, значительную часть развития бизнеса следует направить на построение партнерских отношений с ведущими контрактными производителями в кластерах Калифорнии.

Подробный анализ: Логистика и выполнение заказов в электронной коммерции – основа цифровой экономики

Размер рынка и требования к омниканальной розничной торговле

Огромное население Калифорнии, составляющее 39,5 миллионов человек, и ее роль как главного торгового узла между США и Азией создают колоссальный спрос на логистические и складские услуги. Развитие электронной коммерции привело к необходимости в высокопроизводительных, быстродействующих многоканальных распределительных центрах, способных обрабатывать как крупномасштабные розничные (B2B), так и прямые поставки потребителям (DTC). Эти объекты огромны: компания Ryder управляет кампусом площадью почти 2 миллиона квадратных футов в городе Индастри, а Ideal Fulfillment предлагает 1,8 миллиона кубических футов складских площадей. Такой масштаб подчеркивает огромную потребность в автоматизации для оптимизации пространства и процессов.

Географический кластерный анализ: портовые узлы и внутренние районы страны

Логистическая отрасль в Калифорнии ориентируется на стратегически важные географические кластеры, оптимизированные для потока товаров:

- Портовый кластер Лос-Анджелес/Лонг-Бич и Окленд: Близость к портам Лос-Анджелеса, Лонг-Бич и Окленда имеет решающее значение для импортно-экспортных операций. Компании, предоставляющие услуги сторонней логистики (3PL), такие как Weber Logistics и DCL Logistics, стратегически размещают свои центры выполнения заказов рядом с этими портами и крупными аэропортами (SFO, SJC), чтобы ускорить поток товаров.

- Внутренние районы империи (округа Риверсайд/Сан-Бернардино): Хотя в приведенных фрагментах это не указано явно, данный регион является крупнейшим и важнейшим логистическим и распределительным центром в Северной Америке, обслуживающим огромный рынок Южной Калифорнии.

- Округ Лос-Анджелес (город Индастри): крупный центр складирования и выполнения заказов, где расположены большие производственные мощности таких компаний, как Ryder.

Профили ключевых игроков (потенциальных клиентов)

Основными заказчиками систем автоматизации складов являются крупные логистические компании и розничные продавцы:

- Крупнейшие поставщики логистических услуг (3PL): Weber Logistics, DCL Logistics, Ryder и Ideal Fulfillment — это основные игроки, которые постоянно ищут технологические решения для улучшения своих услуг и снижения затрат.

- Крупные розничные торговцы/грузоотправители: Amazon — ключевой игрок, насчитывающий более 170 000 сотрудников в штате. Хотя Amazon разрабатывает собственные технологии автоматизации, компания подталкивает всю отрасль 3PL к автоматизации, чтобы оставаться конкурентоспособной.

- Специализированные поставщики услуг по выполнению заказов: Компании, которые ориентируются на конкретные потребности, такие как продукты питания и напитки (с отслеживанием партий) или комплектация заказов, также являются первоочередными целями для индивидуальных решений по автоматизации.

Основные факторы и возможности автоматизации

Потребность в автоматизации логистики обусловлена необходимостью обеспечения скорости, точности и эффективности:

- Автоматизированные системы хранения и поиска (АС/РС): необходимы для максимальной плотности хранения в дорогостоящих объектах недвижимости и для быстрого доступа к товарам.

- Роботизированная комплектация и упаковка заказов: использование коллаборативных роботов или мобильных роботов для поддержки или замены операторов-комплектовщиков заказов является важным направлением инвестиций для повышения скорости и точности, а также для решения проблемы нехватки рабочей силы.

- Конвейерные и сортировочные системы: высокоскоростные конвейеры и автоматизированные сортировочные машины являются жизненно важным элементом любого современного распределительного центра и необходимы для транспортировки тысяч посылок в час.

- Программное обеспечение для управления потоками материалов (WCS/WES): «мозг», управляющий оборудованием. Предложение комплексного, интегрированного решения, включающего аппаратное и программное обеспечение, является важным конкурентным преимуществом.

- Обратная логистика (возвраты): Управление большим объемом возвратов товаров в электронной коммерции представляет собой серьезную операционную проблему. Автоматизированные системы сортировки и обработки возвращенных товаров пользуются все большим спросом.

Стратегические последствия

Спрос на автоматизацию складов в Калифорнии стабилен и обусловлен неоспоримой физической реальностью: штат является основным пунктом ввоза товаров из Азии на весь североамериканский рынок. Порты Лос-Анджелеса и Лонг-Бич входят в число самых загруженных в Западном полушарии. Товары прибывают сюда, должны быть обработаны и распределены. Компания Weber Logistics особо выделяет свои портовые логистические услуги, которые обеспечивают транспортировку товаров из портов Лос-Анджелеса, Лонг-Бич и Окленда в ее распределительные центры. Огромный объем товаров, проходящих через этот транспортный узел, создает постоянное давление на увеличение пропускной способности, скорости и эффективности. Это давление не зависит от краткосрочных экономических циклов. Таким образом, логистический сектор в Калифорнии представляет собой стабильный, долгосрочный и постоянно растущий рынок автоматизации. Он менее подвержен циклам подъема и спада, чем технологическая или оборонная промышленность. Инвестиции сюда — это долгосрочная рента.

Кроме того, рынок 3PL отличается высокой конкуренцией, вынуждая поставщиков внедрять автоматизацию не только для повышения эффективности, но и как конкурентное преимущество для привлечения и удержания клиентов. 3PL-компании конкурируют по цене, скорости и точности. DCL Logistics рекламирует 99,8% своевременной доставки и точности выполнения заказов, а Ideal Fulfillment обещает более 99,9% своевременной обработки. Эти показатели достижимы только при высокой степени автоматизации. Клиенты (ритейлеры, бренды электронной коммерции) предъявляют высокие требования, и 3PL-компании должны соответствовать строгим требованиям розничной торговли и маршрутизации, чтобы избежать дорогостоящих возвратов платежей. Автоматизация является ключом к обеспечению соответствия требованиям. 3PL-компании открыто рекламируют свои технологические возможности, такие как интегрированные клиентские порталы и автоматизированная отчетность, как ключевые конкурентные преимущества. Поэтому подход к продажам для 3PL-компаний должен быть сосредоточен на том, как решение по автоматизации может стать для них конкурентным преимуществом в глазах конечных клиентов. Поставщик решений по автоматизации продает не просто машину, а конкурентное преимущество на этом жестком рынке.

Подробный анализ: Переработка продуктов питания и напитков – автоматизация житницы Америки

Сочетание сельского хозяйства и передового производства

Сельскохозяйственная отрасль Калифорнии занимает первое место среди всех штатов США по объему производства, выращивая более половины всех фруктов, овощей и орехов страны. Этот огромный объем сельскохозяйственной продукции питает обширную пищевую промышленность. Производство продуктов питания и сопутствующих товаров является вторым по величине сектором экономики штата, на который приходится 13% рабочей силы. В отрасли все активнее внедряются автоматизация и искусственный интеллект для решения проблемы нехватки рабочей силы, повышения эффективности и соответствия строгим санитарным нормам.

Географический кластерный анализ: Центральная долина и ее близость к городским центрам

Пищевая промышленность Калифорнии имеет стратегически выгодное географическое положение:

- Центральная долина: Будучи сердцем сельского хозяйства Калифорнии, этот регион является естественным центром для предприятий первичной переработки. Компания AC Technology Solutions особо подчеркивает свое расположение в «плодородной Центральной долине» для поддержки предприятий, занимающихся выращиванием фруктов, молочной продукцией, сыром и овощами.

- Пригородные районы (Бейкерсфилд, Ирвайн, Серритос, Окленд): Вторичная переработка, упаковка и распределение часто располагаются ближе к крупным населенным пунктам и логистическим центрам. Поставщики решений по автоматизации, такие как Elite Automation (Бейкерсфилд) и Food Automation Inc. (Ирвайн, Серритос), обосновались в этих стратегических зонах. Штаб-квартира Pacific Farms находится в Окленде.

Профили ключевых игроков и специализированных поставщиков решений в области автоматизации

Для рынка характерно сочетание крупных пищевых корпораций и специализированных поставщиков решений по автоматизации:

- Крупные компании пищевой и напиточной промышленности: Хотя крупные переработчики упоминаются не так подробно, как в других секторах, присутствие таких гигантов, как PepsiCo, и огромные размеры рынка свидетельствуют о присутствии всех крупнейших национальных и мировых компаний пищевой промышленности.

- Производители деликатесных продуктов питания: Сан-Франциско известен своей сценой производства продуктов питания ручной работы, где представлены такие компании, как Blue Bottle Coffee и Anchor Brewing.

- Ключевые игроки в этой вертикальной отрасли — это специализированные поставщики решений для автоматизации: Food Automation Inc., Elite Automation & Electrical Services и AC Technology Solutions.

- Поставщики услуг обработки под высоким давлением (HPP): нишевый сегмент, который, тем не менее, растет, с такими компаниями, как CalPack Foods и HPP Los Angeles.

Основные факторы и возможности автоматизации

Автоматизация в пищевой промышленности многообразна и охватывает весь производственный процесс:

- Автоматизация процессов: Системы для мойки на месте (CIP), дозирования и пастеризации имеют решающее значение. Робототехника используется для нарезки, обвалки и сортировки.

- Упаковка и паллетирование: это крупнейшая область применения робототехники в пищевой промышленности, занимающая 29,8% рынка. Роботы SCARA и роботы-пауки используются для высокоскоростных операций по захвату и перемещению.

- Контроль качества и гигиена: автоматизация имеет решающее значение для сокращения контактов между людьми и риска загрязнения, а также для обеспечения соответствия требованиям FDA. Для контроля используются обработка изображений и искусственный интеллект.

- Отслеживаемость (контроль партий): Для отслеживания партий и сроков годности необходимы автоматизированные системы, что является важнейшей функцией для обеспечения безопасности пищевых продуктов и управления запасами.

Стратегические последствия

Основной движущей силой автоматизации в пищевой промышленности Калифорнии является сочетание двух мощных сил: огромного объема производства и постоянной нехватки рабочей силы. Сельскохозяйственная продукция Калифорнии огромна, что создает массивный и постоянный поток сырья, требующего переработки. В то же время отрасль страдает от растущей нехватки квалифицированной рабочей силы для выполнения монотонных и сложных задач. Это структурная проблема, которую нелегко решить. Автоматизация предлагает прямое решение этой проблемы, позволяя компаниям поддерживать и расширять производство без соответствующего увеличения численности персонала. Окупаемость инвестиций очевидна: в долгосрочной перспективе автоматизация снижает затраты на рабочую силу, увеличивает производительность и обеспечивает круглосуточную работу. Это рынок, движимый спросом. Экономическое обоснование автоматизации не является спекулятивным; это прямое решение критической операционной проблемы. Рекламный посыл должен звучать так: «Мы решаем вашу проблему с рабочей силой и раскрываем ваши производственные мощности»

В то же время рынок автоматизации пищевой промышленности является узкоспециализированным и требует глубоких знаний в области правил безопасности пищевых продуктов (FDA, PMO) и специфических процессов (например, CIP, HPP). Такие компании, как Food Automation Inc., открыто заявляют о своей экспертизе в области правил FDA и Постановления о пастеризованном молоке (PMO). Это ключевое конкурентное преимущество. Материалы, используемые в машинах, должны быть пищевого качества, а конструкция должна обеспечивать легкую и тщательную очистку для предотвращения загрязнения. Различные виды пищевых продуктов (например, мясо, фрукты и овощи, напитки) имеют уникальные требования к обработке и хранению. Поставщику универсальных решений для автоматизации будет непросто добиться успеха в этом секторе. Немецкая компания, желающая выйти на этот рынок, должна либо приобрести эти специализированные знания, либо сотрудничать с местным экспертом, таким как Food Automation Inc. или Elite Automation. Наличие специализированного подразделения с инженерами, прошедшими обучение в области пищевой науки и соблюдения нормативных требований, является крайне важным.

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь:

Стратегический отраслевой анализ: инвестиции в автоматизацию в шести ключевых секторах экономики Калифорнии

Стратегический анализ: сравнительный анализ и рекомендации по выходу на рынок

Сравнительный анализ целевых отраслей для инвестиций в автоматизацию

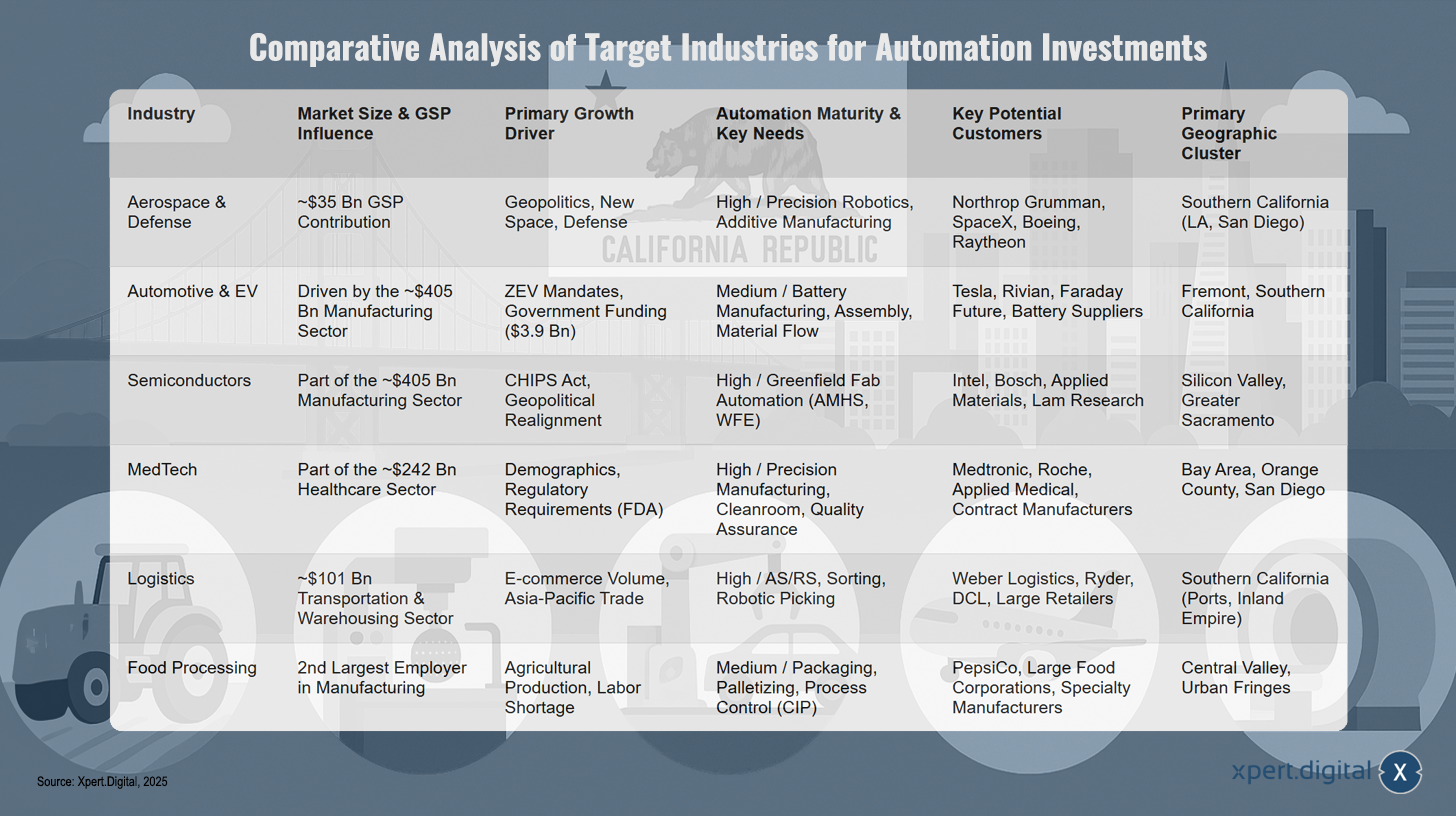

Приведенная ниже таблица служит основой стратегического анализа, предоставляя четкое, основанное на данных сравнение шести целевых отраслей на основе ключевых критериев принятия решений. Она позволяет лицам, принимающим решения, визуально оценить преимущества и недостатки каждого сектора и соотнести возможности со специфическими возможностями своей компании. Этот сравнительный обзор обобщает предыдущий подробный анализ в едином, кратком формате и облегчает стратегическое обсуждение распределения ресурсов.

Сравнительный анализ целевых отраслей для инвестиций в автоматизацию – Изображение: Xpert.Digital

Сравнительный анализ целевых отраслей для инвестиций в автоматизацию выявляет существенные различия в размере рынка, факторах роста и уровне зрелости автоматизации. Аэрокосмическая отрасль вносит приблизительно 35 миллиардов долларов в валовой внутренний продукт и в основном развивается под влиянием геополитики, новых космических технологий и обороны. Обладая высоким уровнем зрелости автоматизации, она фокусируется на высокоточной робототехнике и аддитивном производстве, а ключевые потенциальные клиенты, такие как Northrop Grumman, SpaceX, Boeing и Raytheon, преимущественно расположены в Южной Калифорнии (Лос-Анджелес, Сан-Диего).

Автомобильный и электромобильный сектор движим примерно 405 миллиардами долларов производственного сектора, при этом основными драйверами роста являются требования к автомобилям с нулевым уровнем выбросов (ZEV) и государственное финансирование в размере 3,9 миллиарда долларов. При среднем уровне автоматизации основное внимание уделяется производству аккумуляторов, сборке и материально-техническому обеспечению. Ключевыми клиентами являются Tesla, Rivian, Faraday Future и поставщики аккумуляторов, сосредоточенные в Фримонте и Южной Калифорнии.

Полупроводниковая промышленность, входящая в производственный сектор объемом 405 миллиардов долларов, получает выгоду от Закона CHIPS и геополитической перестройки. Обладая высоким уровнем зрелости автоматизации, она сосредоточена на автоматизации новых заводов, включая AMHS и WFE. Intel, Bosch, Applied Materials и Lam Research являются ключевыми игроками в Силиконовой долине и Большом Сакраменто.

Медицинские технологии, как часть сектора здравоохранения стоимостью 242 миллиарда долларов, определяются демографическими тенденциями и требованиями FDA (Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США). Обладая высокой степенью автоматизации, они ориентированы на высокоточное производство, чистые помещения и обеспечение качества. Компании Medtronic, Roche, Applied Medical, а также контрактные производители расположены в районе залива Сан-Франциско, округе Ориндж и Сан-Диего.

Логистический сектор, оцениваемый в 101 миллиард долларов в сфере транспорта и складского хранения, развивается благодаря объему электронной коммерции и торговле в Азиатско-Тихоокеанском регионе. Обладая высокой степенью автоматизации, он фокусируется на автоматизированном хранении и поиске (AS/RS), сортировке и роботизированной комплектации заказов. Компании Weber Logistics, Ryder, DCL и крупные розничные сети расположены в Южной Калифорнии (порты, регион Инленд-Эмпайр).

Пищевая промышленность, второй по величине работодатель в производственном секторе, в основном ориентирована на сельскохозяйственное производство и нехватку рабочей силы. При среднем уровне автоматизации основное внимание уделяется упаковке, паллетированию и процессам очистки на месте (CIP). PepsiCo, крупные пищевые компании и производители специализированных продуктов питания работают в Центральной долине и прилегающих городских районах.

Рейтинг отрасли по возможностям: краткосрочный и долгосрочный потенциал

Для стратегической оценки возможностей необходимо различать краткосрочный и долгосрочный потенциал:

- В краткосрочной перспективе (1-3 года): производство полупроводников и аккумуляторов для электромобилей. Эти сектора получают мощный импульс благодаря масштабным и оперативным капиталовложениям со стороны федерального и региональных правительств. Закон о CHIPS и программы стимулирования производства электромобилей создают срочные, масштабные возможности для строительства совершенно новых заводов с нуля. Компании, которые смогут действовать быстро и предложить комплексные решения для этих новых предприятий, имеют шанс получить крупные контракты.

- В долгосрочной перспективе (более 5 лет): логистика, медицинские технологии и пищевая промышленность. Эти сектора движутся под влиянием более фундаментальных, структурных экономических сил — объёма торговли, демографических изменений и нехватки рабочей силы. Эти факторы обеспечивают стабильный и непрерывный спрос на автоматизацию на протяжении десятилетий. Инвестиции в эти области могут быть более постепенными, но они более стабильны и менее подвержены политическим циклам. Аэрокосмическая отрасль находится где-то посередине, имея как непосредственные оборонные проекты, так и долгосрочные амбиции в космической сфере.

Стратегическая рекомендация: использовать преимущества «Индустрии 4.0» на рынке США для внедрения «умного производства»

Для немецкой компании уникальное стратегическое преимущество заключается в позиционировании своей экспертизы. Американская инициатива «Умное производство» и немецкая «Индустрия 4.0» начинались параллельно. Однако анализы показывают, что немецкий подход более всеобъемлющий и системно-ориентированный, в то время как американский подход часто фокусируется на конкретных технологиях или приложениях. Германия играет ведущую роль в автоматизации, обладая самой высокой плотностью роботов в Европе, а немецкие машины пользуются отличной репутацией в США, самом важном экспортном рынке для немецкого машиностроения.

Поэтому немецкой компании не следует позиционировать себя просто как поставщика оборудования. Она должна выступать в роли стратегического партнера, который внедряет целостное, интегрированное видение «Индустрии 4.0» для американских клиентов. Это включает в себя консультации по вопросам конвергенции операционных технологий (ОТ) и информационных технологий (ИТ), интеграции данных, цифровых двойников и разработки действительно адаптируемых, интеллектуальных производственных систем. Такой подход отличает компанию от американских конкурентов, которые могут предлагать лишь точечные решения, и идеально соответствует потребностям компаний, строящих сложные новые заводы, такие как заводы по производству полупроводников.

В связи с этим:

Индивидуально разработанные рекомендации по выходу на рынок и его расширению

На основе проведенного анализа для успешного выхода на рынок или расширения присутствия в Калифорнии рекомендуются следующие конкретные шаги:

- Приоритет: сосредоточьте первоначальные усилия на секторах полупроводников и аккумуляторов для электромобилей, чтобы воспользоваться текущим инвестиционным бумом. Эти сектора предлагают наибольшие возможности для создания новых предприятий в краткосрочной перспективе.

- Создайте физическое присутствие: откройте офисы продаж, проектирования и обслуживания как в Северной Калифорнии (для обслуживания Кремниевой долины/Сакраменто), так и в Южной Калифорнии (для обслуживания аэрокосмической, логистической и медицинской отраслей). Близость к клиенту имеет решающее значение в этих высокотехнологичных секторах.

- Сформируйте специализированные команды: создайте отдельные бизнес-подразделения для 2-3 наиболее важных целевых секторов, например, команду по «автоматизации производства полупроводников» и команду по «автоматизации соответствия требованиям в медицинской отрасли». Это обеспечит необходимую глубокую экспертизу.

- Внедрить модель партнерства: активно сотрудничать с местными специализированными интеграторами (особенно в пищевой промышленности) и помогать клиентам в получении государственного и федерального финансирования. Это укрепляет доверие и снижает барьеры для входа клиентов на рынок.

- Продвижение концепции «Индустрия 4.0»: позиционирование компании как лидера мнений и стратегического партнера в создании следующего поколения «умных заводов» и использование превосходной репутации немецкого машиностроения для обоснования высокой стоимости.

XPaper AIS — научно-исследовательский центр по развитию бизнеса, маркетингу, связям с общественностью и созданию контента

Возможности применения XPaper AIS для развития бизнеса, маркетинга, связей с общественностью и нашего отраслевого центра (контент) - Изображение: Xpert.Digital

Эта статья написана от руки. Я использовал разработанный мной инструмент для исследований и разработок — «XPaper», который я в основном применяю для развития глобального бизнеса на 23 языках. Были внесены стилистические и грамматические корректировки, чтобы сделать текст более понятным и плавным. Выбор темы, написание черновика, а также сбор источников и материалов осуществляются редакционной группой.

XPaper News основан натехнологии поиска с использованием искусственного интеллекта) и принципиально отличается от SEO-технологий. Однако оба подхода объединяет цель сделать релевантную информацию доступной для пользователей – AIS используется в поисковой технологии, а SEO – в контентной части.

Каждую ночь XPaper обрабатывает последние новости со всего мира, обеспечивая непрерывное круглосуточное обновление. Вместо того чтобы ежемесячно тратить тысячи евро на громоздкие и стандартные инструменты, я создал собственный инструмент для поддержания актуальности информации в своей работе в сфере развития бизнеса (BD). Система XPaper похожа на инструменты, используемые в финансовом секторе, которые собирают и анализируют десятки миллионов точек данных каждый час. В то же время XPaper используется не только для развития бизнеса; он также применяется в маркетинге и PR – будь то источник вдохновения для контент-фабрики или для поиска статей. Инструмент позволяет оценивать и анализировать все источники по всему миру. Независимо от языка источника данных, это не проблема для ИИ. различные модели ИИ . Анализ ИИ быстро и наглядно генерирует сводки, показывающие, что происходит в данный момент и где находятся последние тенденции – и XPaper предлагает это на 18 языках. XPaper позволяет проводить анализ независимых предметных областей – от общих до узкоспециализированных тем, в рамках которых данные могут сравниваться и анализироваться, в частности, с данными прошлых периодов.

Мы здесь для вас — Консультации — Планирование — Внедрение — Управление проектами

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.