Горькая правда о буме электронной коммерции: почему в конечном итоге прибыль получает только Amazon – Изображение: Xpert.Digital

Amazon, Temu и ИИ: беспощадная борьба за выживание немецких интернет-магазинов

«Проблема до десятичной точки»: почему классический интернет-магазин находится на грани исчезновения

Рост как иллюзия: как один гигант поглощает весь немецкий розничный сектор

Немецкие онлайн-ритейлеры празднуют – по крайней мере, на бумаге. Благодаря устойчивому росту продаж, кажется, потребительский кризис закончился, но внешность обманчива. За недавними историями успеха, представленными HDE Online Monitor, скрывается драматический сдвиг на рынке: широко разрекламированный рост отрасли действительно существует, но он почти полностью сосредоточен в руках одного гиганта – Amazon. В то время как американская корпорация поглощает около 80 процентов общего роста, средние ритейлеры испытывают трудности. Как будто этого доминирования было недостаточно, надвигается вторая волна атак со стороны китайских дисконтных платформ, таких как Temu и Shein, которые навсегда изменят ценовую структуру в Германии. В то же время мы сталкиваемся с технологическим переломом: искусственный интеллект и социальная коммерция настолько радикально меняют путь клиента, что классический онлайн-магазин вскоре может устареть. Это откровенный анализ того, почему оптимизация косметических магазинов уже недостаточна и почему мы наблюдаем совершенно новую динамику рынка.

Великое перераспределение: почему немецкая онлайн-торговля растет, но от этого почти никто не выигрывает

Конец онлайн-шопинга? Как искусственный интеллект и TikTok полностью разрушают наши покупательские привычки

Немецкий онлайн-ритейл растет. Данные HDE Online Monitor 2026, составленные в сотрудничестве с IFH Cologne, показывают чистую выручку в размере 84,9 млрд евро за 2025 год, что на 5,8% больше, чем в предыдущем году. На первый взгляд, это выглядит как восходящая отрасль, восстановление, динамичный рост. Но любой, кто потратит время на то, чтобы взглянуть за пределы агрегированных цифр, столкнется с реальностью, которая больше похожа на тихую консолидацию, чем на подъем. Продажи не исчезли; они просто переместились. Это утверждение, которое стратег электронной коммерции и бывший генеральный директор eBay Germany Штефан Венцель годами использовал в качестве руководящего принципа в своих анализах, описывает основную проблему немецкой розничной торговли точнее, чем любой официальный прогноз роста. Потому что рост происходит; он просто не распределяется. Он концентрируется. И он концентрируется в руках одного игрока.

Гравитационное ядро называется Амазонкой

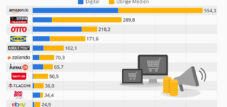

Amazon.de сейчас контролирует более 60 процентов немецкого рынка онлайн-торговли. Согласно последним исследованиям IFH Cologne, на платформу приходится около 63 процентов от общего объема продаж в немецкой онлайн-торговле, если учитывать как собственные продажи, так и предложения маркетплейса. Уже одно это было бы впечатляющим. Но по-настоящему поразительная цифра заключается в распределении роста: по расчетам Стефана Венцеля, основанным на данных HDE и IFH, Amazon поглощает почти 80 процентов и без того скромного роста онлайн-торговли. Остальная часть сектора остается с номинальным ростом примерно на 2,4 процента, что с учетом инфляции за последние несколько лет составляет нулевой рост. Другими словами, весь немецкий сектор онлайн-торговли, за исключением Amazon, по сути, находится в состоянии стагнации. Рост, который отмечается в пресс-релизах и отраслевых отчетах, по сути, является ростом Amazon. Остальная часть сектора застряла в рутине.

Такая концентрация не является новым явлением. Еще в 2017 году Amazon обеспечила почти две трети общего роста онлайн-торговли, что составило 3,3 миллиарда евро. Но с тех пор темпы роста не замедлились; напротив, рыночная доля Amazon в немецкой онлайн-торговле за последние десять лет увеличилась на 15 процентных пунктов. Платформа превратилась из доминирующего игрока в почти монополистический центр тяжести, привлекающий весь рост и подавляющий других участников рынка.

Что на самом деле говорят отраслевые показатели

Отчет HDE Online Monitor 2026 на первый взгляд дает детальную картину немецкой онлайн-торговли. Во всех секторах зафиксирован номинальный рост продаж. Темпы роста отдельных сегментов сближаются. Доля онлайн-продаж в общем объеме розничной торговли незначительно выросла и составила 13,5 процента. Особенно впечатляет рост продаж товаров повседневного спроса (FMCG), который более чем в 2,5 раза превышает средний показатель по отрасли. Продукты питания, товары для аптек и средства личной гигиены входят в число наиболее быстрорастущих категорий товаров в онлайн-торговле.

Однако такой отраслевой подход заслоняет собой главное. В 2025 году чистый прирост онлайн-торговли составил 3,1 миллиарда евро по сравнению с предыдущим годом. Это звучит внушительно, но это скромная цифра в контексте общего рынка, составляющего почти 85 миллиардов евро. А если учесть, что львиную долю этого роста получает один игрок, ситуация для всего рынка в целом становится шаткой. Хотя темпы роста различных форматов — то есть, ориентированных на онлайн-торговлю, традиционных магазинов и производственных предприятий — сблизились, они остаются на низком уровне. Розничные продавцы, работающие в онлайн-режиме, практически не увеличили свою долю на онлайн-рынке после бума, вызванного COVID-19; в секторах моды и товаров для дома и ремонта она даже снизилась.

На презентации данных заместитель председателя HDE Стефан Тромп заявил, что этот сектор оказался двигателем роста для всей розничной торговли, несмотря на слабые потребительские настроения. В целом это правда. Однако это заслоняет тот факт, что этот двигатель имеет только один цилиндр, генерирующий большую часть своей мощности. А все остальные цилиндры работают с перебоями.

Уплотнение городской застройки как структурная парадигма

Стефан Венцель использует термин «уплотнение» для описания этого явления. Речь идёт не о урбанизации в пределах одного района, а об экономической концентрации, при которой рыночная доля, рост, внимание клиентов и, в конечном итоге, прибыльность сосредоточены в руках нескольких игроков, в то время как ширина рынка уменьшается. Этот термин выбран намеренно, поскольку он подразумевает ограниченность пространства. Расширения общего рынка, выгодного для всех, не происходит. Вместо этого примерно равный по размеру пирог делится между всё меньшим и меньшим числом участников, которые берут всё большие куски.

Эта консолидация обусловлена несколькими факторами. Во-первых, инфраструктура: Amazon обладает логистической сетью, не имеющей аналогов в Германии. Доставка Prime в течение одного дня, общенациональная сеть выполнения заказов, интеграция Amazon Haul в качестве недорогой альтернативы Temu — все это создает уровень сервиса, которому средние онлайн-ритейлеры просто не могут соответствовать. Во-вторых, экономика данных: Amazon понимает покупательское поведение своих клиентов лучше, чем любой другой игрок на рынке. Платформа оптимизирует цены, рекомендации и прозрачность в режиме реального времени с помощью базы данных, которую ни один отдельный ритейлер никогда не смог бы создать. В-третьих, логика маркетплейса: Amazon больше не просто ритейлер, а прежде всего платформа. Более половины товаров, приобретаемых на Amazon, поступает от сторонних продавцов. Amazon получает комиссию с каждой транзакции, не неся при этом никаких рисков, связанных с запасами — бизнес-модель, которая позволяет масштабироваться практически без пропорционального увеличения затрат.

Тему, Шейн и вторая линия фронта

Как будто доминирования Amazon было недостаточно, за последние два года открылся второй фронт. По оценкам IFH Cologne, две китайские платформы сверхнизких цен занимают в совокупности почти 3,7% немецкого рынка онлайн-торговли, что соответствует обороту около 1,8 миллиарда евро. В пересчете на это 17,9 миллиона покупателей в Германии совершают покупки на платформах Temu и Shein. Средняя стоимость заказа составляет 38,70 евро, а частота заказов — 8,5 раз в год. Это примерно 419 000 посылок, отправляемых из Китая в Германию каждый день.

Восприятие качества на этих платформах неоднозначно. Процент респондентов, сообщающих о низком качестве продукции, растет из года в год. В то же время, реальные покупатели указывают на намерение снова совершать покупки на этих платформах. Это выявляет тенденцию, угрожающую остальному розничному сектору: потребители знают, что покупают некачественные товары, но все равно делают это, потому что цена приемлема. Это подрывает готовность платить на всем рынке. Человек, который годами покупал футболки за 3,99 евро в Temu, больше не сочтет цену в 19,99 евро в немецком магазине модной одежды разумной, а скорее завышенной.

Amazon осознала угрозу и в июне 2025 года запустила в Германии собственную платформу низких цен Amazon Haul. Через четыре месяца после запуска треть интернет-пользователей уже были знакомы с сервисом, а 19 процентов уже совершили там покупку. Таким образом, Amazon заполняет последний пробел в своем портфеле и ставит своих китайских конкурентов в затруднительное положение, в то время как традиционные немецкие онлайн-ритейлеры оказываются зажатыми между двумя фронтами.

Почему оптимизации на периферии уже недостаточно

Штефан Венцель лаконично总结了 дилемму, с которой сталкивается большинство немецких онлайн-ритейлеров: «Для большинства простая оптимизация кривых недостаточна; проблема кроется в десятичной точке». Он имеет в виду, что повышение коэффициента конверсии на 0,2 процентных пункта или увеличение средней стоимости заказа на три евро бессмысленно, если фундаментальная бизнес-модель больше не жизнеспособна. Рычаги, которые используют большинство ритейлеров, влияют на десятичные знаки их бизнеса. Настоящая проблема кроется в них: отсутствие актуальности, отсутствие дифференциации и нежелание платить.

Данные подтверждают этот диагноз. Доля розничных магазинов, продающих товары онлайн, останется на уровне 50 процентов в 2025 году и продолжает стагнировать. Важность их собственных онлайн-магазинов даже снижается. Онлайн-продажи явно перестали быть перспективным каналом для многих ритейлеров. Собственный онлайн-магазин, когда-то считавшийся спасением для традиционной розничной торговли, оказывается для многих дорогостоящим и убыточным предприятием. Стоимость привлечения трафика растет, коэффициенты конверсии посредственные, а логистические затраты едва покрывают ожидания, связанные с Amazon Prime.

Расходы на душу населения в онлайн-торговле действительно растут, но в основном потому, что увеличиваются средние расходы на душу населения, а не потому, что число онлайн-покупателей резко возросло. Общий рост числа покупателей составляет 1,2%, а среди людей старше 55 лет — 3,1%. Таким образом, наибольший потенциал заключается в возрастной группе, которая традиционно более чувствительна к цене и лояльна к брендам. Это не те покупатели, которые охотно пробуют новые магазины. Они обращаются к Amazon, потому что знают бренд и доверяют сервису.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Видимость после поиска: как ритейлеры могут преуспеть в мире, где доминирует искусственный интеллект

Тектонический сдвиг, вызванный искусственным интеллектом и агентной коммерцией

В то время как большинство ритейлеров все еще испытывают трудности с прибыльной работой своих существующих онлайн-магазинов, следующая трансформация уже не за горами. Согласно данным HDE Online Monitor, 45 процентов интернет-пользователей уже используют чат-боты на основе ИИ, причем 53 процента регулярно используют их в возрастной группе от 25 до 29 лет. Пятнадцать процентов потребителей уже используют чат-боты на основе ИИ для поиска информации о товарах, в основном для сравнения характеристик товаров, оценок качества и сравнения цен.

Это звучит как постепенные изменения, но на самом деле это начало фундаментальной трансформации. В отчете Online Monitor описаны четыре сценария развития ИИ в розничной торговле, от оптимизированных для ИИ интернет-магазинов и простых помощников по покупкам до комплексных решений для покупок и полностью автономного ИИ-консьержа. В более продвинутых сценариях интернет-магазин становится неактуальным в качестве интерфейса для клиента. Потребитель больше не взаимодействует с магазином, а с ИИ-агентом, который автономно ищет, сравнивает и покупает товары. Ритейлер сводится к поставщику данных и логистическому партнеру; отношения с клиентом принадлежат платформе ИИ.

Стефан Венцель подробно проанализировал это развитие событий в своей книге «Агентная коммерция: как агенты ИИ меняют торговлю и сдвигают баланс принятия решений». Его тезис: когда агенты ИИ берут на себя процесс покупки, баланс принятия решений коренным образом меняется. Потребители больше не сознательно решают, у какого продавца покупать; это делает алгоритм. Видимость в этом случае зависит не от SEO или дизайна магазина, а от логики платформы системы ИИ. Для ритейлеров, которые уже получают 60 процентов своего трафика через Google и все чаще теряют позиции из-за результатов, генерируемых ИИ, это представляет собой угрозу существованию.

Мобильная революция и социальная коммерция как параллельный сдвиг

Наряду с революцией в области искусственного интеллекта происходит еще один незаметный сдвиг: 50 процентов онлайн-продаж уже приходится на мобильные устройства, то есть смартфоны и планшеты. Половина всех мобильных покупок совершается через приложения, а не через мобильные веб-сайты. Это означает, что любой, у кого нет приложения или присутствия в каком-либо соответствующем магазине приложений, теряет половину рынка. Amazon получает от этого непропорционально большую выгоду, поскольку его приложение входит в число самых популярных приложений для покупок в Германии.

Сервис TikTok Shop, недавно запущенный в Германии, всего за шесть месяцев достиг 52-процентной узнаваемости бренда среди интернет-пользователей. Девять процентов уже совершили там покупки, в основном одежду, косметику и товары для отдыха. По оценкам PwC, выручка TikTok Shop в 2025 году составит 225 миллионов евро. Хотя это все еще скромная цифра по сравнению с рынком в целом, темпы роста огромны. Социальная коммерция коренным образом меняет путь клиента: импульс к покупке больше не возникает из-за поиска в Google, а из-за пролистывания ленты TikTok. Поиск товара и покупка сливаются в один момент. Для традиционных ритейлеров, использующих классический воронкообразный маркетинг, эта структура практически недоступна.

В среднем 31 процент интернет-пользователей приобрели товары, которые они нашли в социальных сетях. Среди людей в возрасте от 20 до 24 лет этот показатель возрастает до 53 процентов. У этого поколения формируются покупательские привычки, которые мало связаны с традиционными онлайн-магазинами. Они покупают там, где им весело. А это не страница с описанием товара в среднем розничном магазине.

Парадокс вторичного использования

Одним из сегментов, демонстрирующих темпы роста выше среднего, со средним годовым приростом в 5,3 процента, является онлайн-рынок подержанных товаров. Объем онлайн-продаж подержанных товаров в 2025 году достиг примерно 3,5 миллиарда евро. Наибольшую долю на рынке подержанных товаров занимают книги, за ними следуют мода и бытовая электроника.

На первый взгляд, это можно интерпретировать как результат стремления к устойчивому развитию, и в некоторой степени это так. Однако движущей силой все чаще становятся экономические факторы: потребители покупают подержанные товары, чтобы сэкономить деньги. В период стагнации роста реальных доходов и роста стоимости жизни потребители обращаются к более дешевым альтернативам. Для рынка новых товаров каждый евро, поступающий в цикл подержанных товаров, означает на один евро меньше дохода. Таким образом, рост рынка подержанных товаров является не только тенденцией устойчивого развития, но и показателем снижения покупательной способности и готовности платить среди широких слоев населения.

Традиционная розничная торговля как молчаливый проигравший

Анализ офлайн-продаж дополняет картину структурных изменений. Пятилетнее сравнение показывает снижение общих продаж в секторах товаров для дома и сада, товаров для дома и бытовой электроники/электрооборудования. В офлайн-сегменте, за исключением товаров повседневного спроса, показатели почти повсеместно отрицательные. Расходы на душу населения в офлайн-сегменте снижаются в большинстве категорий, в то время как в онлайн-сегменте они растут.

Это означает, что традиционная розничная торговля не только теряет долю рынка в пользу онлайн-ритейлеров, но и сокращается во многих сегментах. Вопрос уже не в том, испытывают ли городские центры давление, а в том, насколько быстро происходят эти структурные изменения. Онлайн-продажи в непродовольственном секторе уже составляют более 25 процентов и продолжают расти. В некоторых категориях товаров, таких как фотография, музыка или изделия из кожи, доля онлайн-продаж достигает 40 процентов и более. Для традиционных розничных продавцов в этих сегментах ситуация становится критически важной.

Возвратные издержки как рычаг поведенческой экономики

Незначительная деталь, но имеющая структурное значение: исследование HDE Online Monitor показывает, что растущие затраты на возврат товаров заметно меняют поведение потребителей. 50 процентов респондентов избегают интернет-магазинов с чрезмерно высокими затратами на доставку и возврат. 39 процентов более тщательно изучают товары, чтобы снизить вероятность возврата — этот показатель растет из года в год.

Это имеет важное экономическое значение, поскольку подчеркивает ценовую чувствительность рынка. Потребители реагируют не только на цены товаров, но и на общие транзакционные издержки. И здесь Amazon, со своей бесплатной доставкой Prime и щедрой политикой возврата товаров, обладает структурным преимуществом, которое более мелкие розничные продавцы не могут воспроизвести, не пожертвовав при этом своей прибылью.

Почему отрасли необходима новая концепция

Факты очевидны: немецкая онлайн-торговля растёт в номинальном выражении, но этот рост сильно сконцентрирован. Amazon доминирует с долей рынка более 60 процентов и поглощает большую часть прироста. Китайские платформы вторгаются на рынок снизу вверх. Искусственный интеллект и агентская коммерция угрожают устранить оставшиеся точки контакта с клиентами у розничных продавцов. Социальная коммерция смещает мотивацию к покупкам от онлайн-магазинов. Розничная торговля в офлайн-магазинах сокращается в абсолютном выражении. Рынок подержанных товаров вытесняет рынок новых товаров. А чувствительность потребителей к возвратам выгодна платформам с большими финансовыми ресурсами.

Отрасли нужна не дальнейшая оптимизация механизмов, не улучшенный маркетинг через рассылки или очередное повышение коэффициента конверсии на 0,1 процентного пункта. Ей необходимо принципиально иное понимание того, где создание ценности все еще возможно в экономике, где доминируют платформы. Это означает, во-первых, радикально дифференцированные продукты, которые не поддаются сравнению цен. Во-вторых, отношения с клиентами, которые глубже, чем просто адрес электронной почты в базе данных рассылок. В-третьих, бизнес-модели, которые не зависят от трафика Google, который все равно поглощается системами искусственного интеллекта. В-четвертых, честная оценка того, у каких ритейлеров действительно есть будущее в этом новом ландшафте, а у каких нет.

Утверждение о том, что продажи не исчезли, а просто переместились в другое место, не утешает. Это предупреждение. Потому что в данном случае под «другим местом» подразумевается: Amazon, Temu, TikTok Shops, платформы с искусственным интеллектом. Для подавляющего большинства немецких малых и средних ритейлеров «другое место» означает: недоступность. Консолидация торговых площадей — это не временное явление. Это новая физика рынка. И в этой физике масса притягивает массу. Чем больше центр тяжести, тем сильнее притяжение, тем сложнее путь для всех остальных. Тот, кто этого не понимает, подобен оптимизации канавок на пластинке, которую больше никто не слушает.