Лучшее понимание США: Мозаика, сравнивающая штаты США и страны ЕС – анализ экономических структур – Изображение: Xpert.Digital

Экономические аналогии: сравнительный анализ экономических структур штатов США и стран ЕС

Введение: США как мозаика экономик

Для европейских деловых и политических лидеров глубокое понимание экономики США имеет решающее стратегическое значение. Однако широко распространено заблуждение рассматривать Соединенные Штаты как единую, однородную экономическую единицу. Такая точка зрения игнорирует фундаментальную реальность: США представляют собой федерацию из 50 различных, часто конкурирующих и взаимодополняющих экономических регионов, каждый из которых обладает своими сильными сторонами, специализацией и нормативно-правовой базой. Истинная экономическая мощь и динамизм США становятся очевидными только при анализе на уровне штатов. Некоторые из этих штатов имеют валовой внутренний продукт (ВВП), превышающий показатели крупных национальных государств, и фактически функционируют как независимые глобальные экономические державы.

Цель данной статьи — упростить понимание этой сложности для европейской аудитории. Методология намеренно выходит за рамки простого сравнения показателей ВВП. Вместо этого проводится многомерный сравнительный анализ с учетом следующих аспектов:

- Секторальная структура ВВП: относительная важность услуг, промышленности и сельского хозяйства.

- Специализация в ключевых отраслях: сосредоточение внимания на таких секторах, как технологии, энергетика, финансы или передовое производство.

- Структура промышленной базы: взаимоотношения между глобальными корпорациями и развитым сектором средних предприятий.

- Логистическая инфраструктура и торговая ориентация: роль торгового центра, качество портов, аэропортов и наземного транспорта.

- Нормативно-правовая база: конкретные политические и правовые факторы, формирующие деловой климат.

Такой подход позволяет избежать иллюзии прямого соответствия «один к одному». Редко какой штат США является точным зеркальным отражением какой-либо одной страны ЕС. Скорее, штаты анализируются как экономические гибриды, способные сочетать в себе характеристики нескольких европейских стран. Калифорния, например, сочетает в себе технологические инновации и масштабы промышленности Германии с превосходством Франции в сельском хозяйстве и виноделии, а также глобальным доминированием Италии в культурной и развлекательной индустрии. Техас, в свою очередь, отражает роль Нидерландов как энергетического и логистического центра, а также демонстрирует параллели с промышленным подъемом Польши как привлекательного места для инвестиций.

Этот многосторонний подход призван создать детальную и стратегически полезную картину экономической ситуации в США. Понимание этих субнациональных экосистем имеет ключевое значение для точного определения возможностей и проблем, связанных с американским рынком, а также для разработки эффективных стратегий инвестиций, расширения и политического сотрудничества.

Глобальные гиганты – Калифорния и Техас в европейском зеркале

В авангарде экономики США находятся два штата, чьи огромные размеры и глобальное влияние затмевают целые континенты: Калифорния и Техас. Вместе они генерируют почти четверть всего ВВП США и воплощают две различные, но одинаково мощные модели американского капитализма. Анализ их в сравнении с европейскими аналогами выявляет фундаментальные структурные сходства и глубокие различия, которые необходимы для понимания глобальной экономической архитектуры.

Калифорния: Нация внутри нации

С валовым внутренним продуктом в 4,1 триллиона долларов в 2024 году Калифорния, если бы была независимым штатом, занимала бы четвертое место в мире по величине экономики, уступая таким странам, как Германия и Япония. Уже одна эта цифра показывает, что «Золотой штат» — это не просто штат, а глобальный экономический и культурный гигант. Его экономическая структура высокоразвита, постиндустриальна и в значительной степени ориентирована на сферу услуг.

Экономический профиль и отраслевая структура

В экономике Калифорнии доминируют несколько, но чрезвычайно мощных секторов. Финансы и недвижимость занимают лидирующие позиции, обеспечивая стабильную основу с долей ВВП в 18%. Однако сектор профессиональных и деловых услуг (16%) и информационный сектор (14%) гораздо более динамичны и оказывают большее влияние на глобальный имидж штата. Их развитие во многом обусловлено технологической и развлекательной индустриями, и именно они являются основными источниками впечатляющего роста штата.

Хотя доля производственного сектора в ВВП кажется относительно небольшой — 11%, — это вводящий в заблуждение показатель. В абсолютных цифрах это представляет собой добавленную стоимость в промышленности более чем на 400 миллиардов долларов США, что превышает объем промышленного производства многих промышленно развитых стран. Этот производственный сектор является высокотехнологичным и тесно связан с инновационными кластерами страны.

Промышленные и культурные кластеры: три столпа власти

Уникальная экономическая мощь Калифорнии основана на концентрации трех ведущих в мире кластеров:

Технологии (Кремниевая долина)

Будучи бесспорным эпицентром глобальной цифровой экономики, Силиконовая долина — это больше, чем просто промышленный кластер; это экосистема, которая генерирует инновации с такой скоростью, что бросает вызов остальному миру. Такие компании, как Apple, Google (Alphabet), Meta и бесчисленные стартапы, определяют здесь будущее программного обеспечения, искусственного интеллекта, биотехнологий и цифровых платформ. Этот сектор является основным двигателем вклада в ВВП от «профессиональных и деловых услуг» и «информационного сектора».

Развлечения (Голливуд)

Кино- и развлекательная индустрия, центром которой является Лос-Анджелес, — еще один столп доминирования Калифорнии. Она не только является прямым двигателем экономики, приносящим в Калифорнию около 30 миллиардов долларов и напрямую поддерживающим более 200 000 рабочих мест, но и источником огромной «мягкой силы». Голливуд формирует мировую культуру, задает тренды и является огромным туристическим магнитом. Государственные стимулы, такие как программа налоговых льгот для кино- и телепроизводства, объем которой увеличился более чем вдвое и достиг 750 миллионов долларов в год, укрепляют это положение. Ожидается, что только шестнадцать недавно профинансированных телевизионных проектов окажут экономическое воздействие в размере 1,1 миллиарда долларов.

Сельское хозяйство (Центральная долина)

Сельское хозяйство Калифорнии, часто остающееся в тени технологического сектора и индустрии развлечений, само по себе является мировым гигантом. С годовым доходом около 59 миллиардов долларов, штат является мощным центром производства продуктов питания, поставляя более трети овощей, выращиваемых в США, и три четверти фруктов и орехов. В отношении некоторых продуктов, таких как миндаль, Калифорния фактически обладает монополией, поставляя 100% коммерческого урожая в США и 80% мирового производства. Однако эта поразительная производительность имеет высокую цену: сельскохозяйственный сектор потребляет около 40% всех доступных в штате водных ресурсов, что делает его крайне уязвимым перед лицом изменения климата и повторяющихся засух.

Сравнительный анализ с ЕС

Калифорнию нельзя понимать, сравнивая её с какой-либо одной страной ЕС. Это гибрид, сочетающий в себе характеристики нескольких европейских гигантов:

против Германии

Аналогия с Германией заключается в огромной экономической мощи, технологическом лидерстве и глобальной экспортной ориентации. Обе страны являются центрами инноваций. Ключевое различие состоит в направленности: если сила Германии традиционно проистекает из оптимизации физического мира — автомобилестроения, машиностроения и химической промышленности, — то Калифорния черпает свою силу из преобразования и освоения цифрового мира, то есть из программного обеспечения, платформ и бизнес-моделей, основанных на данных.

против Франции

Параллели с Францией поразительны, если учесть сочетание высокопроизводительного, высокодоходного сельскохозяйственного сектора и влиятельной во всем мире культурной индустрии. Центральная долина Калифорнии с ее виноделием и производством деликатесов является американским аналогом французских винодельческих регионов. В то же время Голливуд, с его глобальным влиянием, отражает культурное и экономическое значение французской индустрии предметов роскоши и туризма.

против Италии

Сходство с Италией заключается в сильной региональной специализации промышленных кластеров. Подобно тому, как Кремниевая долина является синонимом технологий, северные регионы Италии известны машиностроением, модой и дизайном. Для обеих экономик характерен сильный акцент на дизайне, брендинге и высококачественных потребительских товарах.

Сравнительный экономический профиль: Калифорния против Германии и Франции

Сравнительный экономический профиль: Калифорния против Германии и Франции – Изображение: Xpert.Digital

Сравнительный экономический анализ Калифорнии, Германии и Франции выявляет существенные различия в экономической структуре и ориентации этих трех регионов. Номинальный валовой внутренний продукт Калифорнии составляет приблизительно 4,103 миллиарда долларов США, что находится между ВВП Германии (4,745 миллиарда долларов США) и ВВП Франции (3,211 миллиарда долларов США).

Экономическая структура Калифорнии в значительной степени ориентирована на сферу услуг: на этот сектор приходится примерно 74 процента ВВП, в то время как на промышленность и сельское хозяйство приходится значительно меньшая доля — 11 и 2 процента соответственно. В Германии структура более сбалансирована: 70 процентов приходится на сферу услуг, но значительно большая доля — 29 процентов — на промышленность и 1 процент — на сельское хозяйство. Во Франции распределение аналогично Германии: 69 процентов — сфера услуг, 19 процентов — промышленность и 2 процента — сельское хозяйство.

В Калифорнии основными отраслями экономики являются технологии (программное и аппаратное обеспечение), индустрия развлечений, финансовые услуги, сельское хозяйство и биотехнологии. Германия сосредоточена на традиционных отраслях, таких как автомобилестроение, машиностроение, химическая промышленность и электротехника. Франция, напротив, характеризуется развитием аэрокосмической отрасли, туризма, производства предметов роскоши, сельского хозяйства (с упором на виноделие и молочные продукты) и фармацевтической промышленности.

Структура экспорта отражает эти промышленные приоритеты. Калифорния в основном экспортирует компьютеры и электронику, транспортное оборудование и сельскохозяйственную продукцию, такую как миндаль, фисташки и вино. Германия лидирует в производстве автомобилей и запчастей, машиностроения и химической продукции. Франция в основном экспортирует аэрокосмическую технику, автомобили, фармацевтические препараты и предметы роскоши.

Особенно поразительны различия в подходах к технологиям и традиционной промышленности. В Калифорнии доминируют цифровые преобразования, а традиционные отрасли переосмысливаются под влиянием технологий. Германия обладает сильной традиционной промышленной базой, которая использует цифровые технологии для оптимизации. Франция сочетает в себе сильную традиционную промышленность в таких секторах, как авиация и предметы роскоши, с растущим технологическим сектором.

Анализ и стратегические выводы

Анализ экономики Калифорнии позволяет сделать два важных вывода для европейских игроков.

Во-первых, «ловушка масштаба» восприятия. Сектор сельского хозяйства, на долю которого приходится всего около 2% ВВП Калифорнии, часто недооценивается в глобальном масштабе. Однако абсолютная стоимость этого сектора, составляющая от 50 до 80 миллиардов долларов США, значительно превышает общий объем сельскохозяйственного производства многих стран ЕС. Для сравнения, весь греческий сельскохозяйственный сектор генерирует ВВП в размере приблизительно 16 миллиардов долларов США. Это означает, что даже нишевый сектор в Калифорнии может быть мировым лидером рынка. Поэтому европейским компаниям и политикам не следует путать процентные доли с абсолютным размером и влиянием рынка.

Во-вторых, симбиоз и конкуренция с Европой. Экономическая модель Калифорнии представляет собой одновременно угрозу и возможность для Европы. Технологическая индустрия напрямую бросает вызов традиционным европейским секторам, таким как автомобильная промышленность, что демонстрирует рост Tesla, в то время как немецкие производители теряют долю рынка. В то же время эти же европейские компании полагаются на калифорнийское программное обеспечение, облачную инфраструктуру и исследования в области искусственного интеллекта, чтобы оставаться конкурентоспособными. Аналогичным образом, французская индустрия предметов роскоши и культуры конкурирует с Голливудом за глобальное внимание и бюджеты, одновременно используя калифорнийские социальные сети в качестве важных маркетинговых каналов. Таким образом, чисто конфронтационная или чисто кооперативная стратегия в отношении Калифорнии обречена на провал. Европейским игрокам необходимо разработать гибридную стратегию «кооперативной конкуренции» — сочетание сотрудничества и конкуренции — чтобы преуспеть в этой сложной среде.

Техас: Центр энергетики и торговли

Техас, «Штат одинокой звезды», представляет собой другую, но не менее впечатляющую американскую экономическую модель. С ВВП в 2,7 триллиона долларов это вторая по величине экономика в США и, будучи независимым государством, восьмая по величине в мире, опережая такие страны, как Канада, Россия или Италия. В то время как Калифорния черпает свою силу из цифровой и культурной сфер, мощь Техаса основана на контроле над физическими ресурсами и торговыми потоками.

Экономический профиль и отраслевая структура

Экономика Техаса традиционно опирается на свои огромные запасы нефти и природного газа, которые сделали штат глобальным энергетическим центром. Только экспорт нефти и газа в 2023 году достиг 140 миллиардов долларов, к которым добавились 70 миллиардов долларов от переработки нефти и угольной продукции. Тесно связан с этим производственный сектор, являющийся краеугольным камнем экономики и вносящий 241 миллиард долларов в ВВП (приблизительно 13% от общего объема экономического производства). В этом секторе доминирует нефтехимическая промышленность, но производство компьютеров и электронных компонентов также имеет огромное значение, объем экспорта составляет 53 миллиарда долларов.

В последние годы экономика Техаса претерпела значительную диверсификацию. Ее экономика все больше расширяется в такие сектора, как информационные технологии, аэрокосмическая промышленность, оборона, биомедицинские исследования и возобновляемая энергетика, особенно ветроэнергетика.

Инфраструктура, торговля и нормативно-правовая среда

Техас — бесспорный лидер США по экспорту. С объемом экспорта, превышающим 440 миллиардов долларов в 2023 году, штат экспортирует больше, чем два следующих по величине штата вместе взятые. Это доминирование стало возможным благодаря логистической инфраструктуре мирового класса. Порт Хьюстона — крупнейший порт США по тоннажу, а международный аэропорт Даллас/Форт-Уэрт входит в число лучших грузовых авиахабов мира. Географическое положение Техаса делает его естественными воротами для торговли с Латинской Америкой, причем Мексика является его крупнейшим торговым партнером.

Ключевым фактором экономического успеха Техаса является его нормативно-правовая база. В штате не взимается подоходный налог с физических лиц, и он поддерживает исключительно благоприятный для бизнеса климат с минимальным регулированием. Это сделало Техас привлекательным местом для компаний, переезжающих из других штатов, и для новых предприятий, что отражается в наибольшем количестве штаб-квартир компаний из списка Fortune 500 в Соединенных Штатах.

Сравнительный анализ с ЕС

против Нидерландов

Это наиболее подходящая европейская аналогия. Обе страны функционируют как центральные энергетические и логистические хабы для своих экономик. Подобно тому, как Техас поставляет нефть и газ на энергетический рынок США и осуществляет глобальную торговлю через порт Хьюстона, Нидерланды исторически были газовым хабом Европы и, вместе с портом Роттердама, крупнейшим на континенте, являются важнейшими воротами для европейской торговли. Обе экономики чрезвычайно открыты и зависят от глобальной торговли. Доля торговли Нидерландов (экспорт плюс импорт в процентах от ВВП) в 166% подчеркивает эту крайнюю специализацию в торговле и логистике, характерную также для экономики Техаса.

против Польши

Существуют структурные параллели в отношении роста Польши как привлекательного места для прямых иностранных инвестиций (ПИИ) в производственный сектор. Подобно Техасу, Польша привлекает компании из более дорогих и жестко регулируемых регионов благодаря благоприятному деловому климату, многочисленной и квалифицированной рабочей силе, а также стратегическому расположению в своей экономической зоне (ЕС). Обе страны переживают динамичный экономический рост, во многом основанный на их успехе как конкурентоспособных производственных площадок.

Анализ и стратегические выводы

Анализ экономики Техаса дает два фундаментальных вывода для европейской стратегии.

Во-первых, энергия как геополитический инструмент и экономическое преимущество. Доминирование Техаса в добыче нефти и газа помогло США достичь относительной энергетической независимости и стать нетто-экспортером энергоносителей. Это резко контрастирует с ситуацией во многих странах ЕС, особенно в Германии, экономика и геополитические возможности которой в значительной степени зависят от импорта энергоносителей. В результате более низкие затраты на энергоносители в Техасе представляют собой значительное конкурентное преимущество. Для европейских энергоемких отраслей промышленности (например, химической, сталелитейной) Техас, таким образом, является не только рынком сбыта, но и все чаще потенциальным местом производства, обеспечивающим защиту от геополитических энергетических рисков и возможность воспользоваться преимуществами в плане затрат.

Во-вторых, модель «низких налогов и минимального регулирования» представляет собой прямой вызов европейской социальной модели. Огромный успех Техаса в привлечении бизнеса и капитала основан на экономической модели, диаметрально противоположной европейскому подходу. В то время как страны ЕС, такие как Германия и Франция, финансируют свои комплексные системы социального обеспечения за счет высоких налогов и жесткого регулирования, Техас предлагает прямо противоположное. Исход инвестиций и штаб-квартир корпораций из Европы или других штатов США в Техас является микрокосмом глобальной конкуренции между экономическими системами. Это представляет собой фундаментальную угрозу для финансовой базы европейского государства всеобщего благосостояния. Европейские политические и деловые лидеры сталкиваются с проблемой поиска способов поддержания конкурентоспособности без отказа от социальных и экологических стандартов, определяющих их общества.

🎯🎯🎯 Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в одном комплексном пакете услуг | Развитие бизнеса, НИОКР, XR, PR и оптимизация цифровой видимости

Воспользуйтесь обширным пятисторонним опытом Xpert.Digital в рамках комплексного пакета услуг | НИОКР, XR, PR и оптимизация цифровой видимости - Изображение: Xpert.Digital

Компания Xpert.Digital обладает глубокими знаниями в различных отраслях. Это позволяет нам разрабатывать индивидуальные стратегии, точно соответствующие требованиям и задачам вашего конкретного сегмента рынка. Благодаря постоянному анализу рыночных тенденций и мониторингу отраслевых разработок мы можем действовать на опережение и предлагать инновационные решения. Сочетание опыта и экспертных знаний создает добавленную стоимость и обеспечивает нашим клиентам решающее конкурентное преимущество.

Более подробная информация здесь:

От тяжелой промышленности к высоким технологиям: структурная трансформация Америки как модель для Европы?

Финансовые и сервисные центры – Нью-Йорк и Флорида

В то время как Калифорния и Техас черпают свое глобальное значение из технологий, энергетики и торговли, экономика Нью-Йорка и Флориды основана на других, но не менее мощных факторах: концентрации глобального капитала и привлечении людей и услуг. Они представляют собой авангард американской экономики услуг и, по сравнению с Европой, предлагают ценные сведения о функционировании финансовых рынков и росте, обусловленном демографическими факторами.

Нью-Йорк: глобальная финансовая столица

Штат Нью-Йорк с ВВП, составляющим почти 2,3 триллиона долларов, является третьей по величине экономикой в Соединенных Штатах и одной из крупнейших в мире. Экономика штата в подавляющем большинстве случаев определяется столичным регионом Нью-Йорка, и особенно Манхэттеном, который считается бесспорным мировым центром банковского дела, финансов и коммуникаций.

Экономический профиль и отраслевая структура

Экономическая структура Нью-Йорка является ярким примером высокоразвитой экономики услуг. Финансовый и страховой секторы являются, безусловно, наиболее важным сектором, вносящим более 315 миллиардов долларов в ВВП штата, что составляет примерно 29% от общего объема экономического производства. Хотя этот сектор не обеспечивает работой наибольшее количество людей, он создает наибольшую добавленную стоимость. За ним следуют другие крупные сектора услуг: недвижимость и лизинг (почти 250 миллиардов долларов), информационный сектор (195 миллиардов долларов), профессиональные и технические услуги (176 миллиардов долларов) и здравоохранение (149 миллиардов долларов). Производство играет второстепенную, но все же существенную роль, внося около 70 миллиардов долларов.

Структурная двойственность: Нью-Йорк против северной части штата

Экономика штата характеризуется поразительной двойственностью. С одной стороны — глобализированная, сверхдинамичная и в высшей степени ориентированная на сферу услуг экономика Нью-Йорка. С другой — остальная часть штата, часто называемая «северной частью штата Нью-Йорк». Эти регионы в большей степени зависят от традиционного производства, сельского хозяйства (особенно молочного животноводства, выращивания яблок и производства вина в районе озер Фингер-Лейкс) и, в последнее время, от инвестиций в возобновляемые источники энергии, такие как солнечная и ветровая энергия. Это разделение приводит к различным экономическим реалиям и политическим приоритетам внутри одного и того же штата.

Сравнительный анализ с ЕС

против Ирландии / Люксембурга

Наиболее очевидную европейскую аналогию экономической модели Нью-Йорка можно найти в финансовых центрах Ирландии и Люксембурга. Все три страны в значительной степени опираются на финансовый сектор как на основной двигатель экономического роста. Однако решающее различие заключается в источнике их привлекательности. В то время как Ирландия и Люксембург основывают свой успех как европейские финансовые центры в значительной степени на крайне благоприятной налоговой среде для транснациональных корпораций, доминирование Нью-Йорка обусловлено огромными размерами, глубиной и ликвидностью его рынков капитала. Нью-Йоркская фондовая биржа (NYSE) и NASDAQ — две крупнейшие фондовые биржи в мире, как по рыночной капитализации, так и по объему торгов. Масштабы беспрецедентны: только финансовый и страховой сектор Нью-Йорка (315 миллиардов долларов США) генерирует почти столько же, сколько весь валовой внутренний продукт Ирландии.

против Германии (Франкфурт) / Франции (Париж)

Хотя Франкфурт и Париж являются важными континентальными финансовыми центрами, они функционируют в рамках полицентрической европейской финансовой системы. Ни один из этих центров не обладает таким же исключительным глобальным доминированием, как Нью-Йорк. Уолл-стрит — это не просто американский, а глобальный финансовый центр, о чем свидетельствует объем комиссионных сборов инвестиционно-банковских услуг в размере приблизительно 55 миллиардов долларов США в 2018 году.

Анализ и стратегические выводы

Анализ экономики Нью-Йорка приводит к ключевому выводу: концентрация капитала как глобальный фактор влияния. Беспрецедентная концентрация капитала, финансовых институтов и специализированных услуг в Нью-Йорке дает Соединенным Штатам огромный, часто недооцениваемый контроль над глобальными финансовыми потоками. Решения о распределении капитала, оценке рисков, оценке компаний и разработке новых финансовых продуктов, принимаемые на Уолл-стрит, имеют прямые и непосредственные последствия для европейских компаний, инвесторов и рынков. Европейские компании являются не только клиентами нью-йоркской финансовой системы; они также подчиняются ее циклам, правилам и настроениям. Это создает стратегическую необходимость для Европы углубить и укрепить собственный союз рынков капитала. Только путем создания достаточно крупного, ликвидного и интегрированного европейского рынка капитала можно в долгосрочной перспективе уменьшить эту структурную зависимость от единого неевропейского финансового центра.

Флорида: туризм, торговля и демографические изменения

Флорида, «Солнечный штат», стала четвертой по величине экономикой в США с ВВП, превышающим 1,7 триллиона долларов. Ее экономическая модель основана на привлекательном сочетании услуг, торговли и неуклонного роста населения, который служит основным двигателем экономического роста.

Экономический профиль и отраслевая структура

Экономика Флориды опирается на несколько прочных столпов. Крупнейшими секторами являются недвижимость и аренда (265,5 млрд долларов США), профессиональные и деловые услуги (208,3 млрд долларов США), а также здравоохранение и социальные услуги (126,2 млрд долларов США). Однако туризм играет важную и определяющую роль. В 2023 году этот сектор внес прямой и косвенный вклад в экономику штата в размере 127,7 млрд долларов США и обеспечил более 2,1 млн рабочих мест, что составляет 14% от общей занятости в несельскохозяйственном секторе. Расходы туристов достигли рекордного уровня в 131 млрд долларов США.

К другим важным секторам экономики относятся международная торговля и банковское дело. Майами, в частности, зарекомендовал себя как «ворота в Латинскую Америку» и является местом сосредоточения крупнейшей в США концентрации международных банков, что делает его крупным финансовым и торговым центром Западного полушария. Сельское хозяйство, особенно выращивание цитрусовых и овощей, также остается важным экономическим фактором.

Фактор роста: демографический фактор

Одним из важнейших факторов экономического чуда Флориды является сильный и устойчивый рост населения. В отличие от многих других регионов западного мира, этот рост почти полностью обусловлен иммиграцией — как из других штатов США, так и из-за рубежа. Этот постоянный приток новых жителей, работников и пенсионеров подпитывает динамичный внутренний спрос, особенно в строительном секторе и секторе недвижимости, розничной торговле и здравоохранении.

Сравнительный анализ с ЕС

против Испании / Греции

Наиболее точная аналогия для Флориды может быть найдена в крупнейших туристических странах Южной Европы. Первостепенная важность туризма для экономики в целом является общей характеристикой и общей уязвимостью. В Испании туризм в 2024 году внес примерно 15,6% в ВВП. В Греции прямой вклад составил 13%, но косвенный и опосредованный вклад оценивается до 33,7% ВВП. Как и Флорида, эти экономики сильно зависят от внешних потрясений (таких как пандемии, экономические кризисы или геополитическая неопределенность), которые нарушают международные поездки. Все три страны выигрывают от теплого климата, обширной береговой линии и высокоразвитой туристической инфраструктуры.

против Кипра / Мальты

Небольшие островные государства ЕС имеют много общего с Флоридой как центром притяжения для международного капитала, состоятельных пенсионеров и предприятий сферы услуг. Они привлекают посетителей приятным образом жизни, благоприятным климатом и зачастую выгодными налоговыми условиями, что делает их популярными местами отдыха для клиентов, схожих с Флоридой.

Анализ и стратегические выводы

Анализ ситуации во Флориде выявляет важнейший структурный фактор: демография как основной экономический двигатель. В то время как многие европейские страны и даже некоторые традиционные индустриальные страны американского «ржавого пояса» сталкиваются с проблемами стагнации или сокращения населения, экономический рост Флориды неразрывно связан с ростом населения. Этот процесс «внутренней миграции» в рамках крупной, интегрированной экономической зоны, такой как США, действует как мощный и самоподдерживающийся экономический двигатель. Новые жители нуждаются в жилье, потребляют товары и услуги и открывают предприятия, что, в свою очередь, создает рабочие места и привлекает еще больше людей.

Для Европы, где языковые, культурные и административные барьеры для внутриевропейской миграции выше, а мобильность между государствами-членами сравнительно ниже, это представляет собой структурный недостаток. Флорида является примером того, как привлекательный климат и благоприятная деловая среда в рамках крупного единого рынка могут высвободить демографические факторы, ведущие к устойчивому экономическому росту. Таким образом, инвесторы, вкладывающие средства во Флориду, неявно делают ставку на продолжение этой фундаментальной демографической тенденции.

Промышленное сердце Америки – «Ржавый пояс» в переходный период

Регион на северо-востоке и среднем западе Соединенных Штатов, известный как «Ржавый пояс», когда-то был бесспорным промышленным центром мира. Сформированный углем, сталью и массовым производством, этот регион пережил глубокую и зачастую болезненную структурную трансформацию. Однако такие штаты, как Иллинойс, Пенсильвания, Мичиган и Огайо, отнюдь не являются просто пережитками ушедшей эпохи. Они превратились в высокоразвитые и технологически диверсифицированные промышленные центры, чьи экономические структуры и проблемы имеют поразительное сходство с промышленными центрами Европы.

Иллинойс и Пенсильвания: диверсифицированные промышленные державы в условиях структурных изменений

Штаты Иллинойс и Пенсильвания являются примером успешного, хотя и еще не завершенного, перехода от старой тяжелой промышленности к современной экономике, основанной на знаниях. Сейчас это диверсифицированные центры экономического развития, сохранившие свою промышленную базу и одновременно развивающие новые направления в сфере услуг и технологий.

Экономический профиль штата Иллинойс

С ВВП, превышающим 1,1 триллиона долларов, Иллинойс является пятой по величине экономикой в Соединенных Штатах. Экономика штата отличается высокой диверсификацией и доминируется Чикагской агломерацией, глобальным финансовым центром и местом расположения крупнейшей в мире фьючерсной биржи — Чикагской товарной биржи. Помимо финансового сектора, ключевыми опорами экономики являются обрабатывающая промышленность, сельское хозяйство и широкий спектр деловых услуг. Промышленность, включающая такие сектора, как машиностроение, пищевая промышленность и химическая промышленность, остается центральной опорой, внося в ВВП около 137 миллиардов долларов. За пределами Чикаго доминирует Кукурузный пояс, где основными сельскохозяйственными культурами являются кукуруза и соя.

Экономический профиль Пенсильвании

Экономика Пенсильвании, шестая по величине в США с ВВП около 1 триллиона долларов, представляет собой мозаику современных и традиционных секторов. Сегодня основными движущими силами являются здравоохранение, недвижимость и аренда, а также обрабатывающая промышленность. Последняя остается краеугольным камнем экономики, внося более 113 миллиардов долларов (приблизительно 13% ВВП) и обеспечивая более 562 000 рабочих мест. Исторически название Пенсильвании было синонимом стали. Хотя доминирование сталелитейной промышленности ослабло, она остается значимым фактором, внося 8,5 миллиардов долларов непосредственно в цепочку создания стоимости. Однако промышленная база значительно расширилась и теперь включает химическую промышленность, пищевую промышленность и передовые инженерные разработки.

Сравнительный анализ с ЕС

против Германии (особенно Северного Рейна-Вестфалии)

Аналогия между американским «ржавым поясом» и немецким Рурским регионом особенно уместна. Оба региона были сердцем промышленных революций своих стран, основанных на угле и стали. Оба претерпели глубокую структурную трансформацию от тяжелой промышленности к диверсифицированной экономической системе, которая теперь включает в себя сильные секторы услуг, технологий и логистики. Такие мегаполисы, как Чикаго и Рейнско-Рурский регион (Дюссельдорф, Кёльн), функционируют как высокоразвитые сервисные и финансовые центры для своих промышленных окраин. Оба региона борются с демографическим и экологическим наследием своего промышленного прошлого, но обладают огромным промышленным отставанием, развитой инфраструктурой и высококвалифицированной рабочей силой. Одно различие остается: более высокая плотность промышленности в Германии, где на обрабатывающую промышленность приходится приблизительно 18,5% национального ВВП, по сравнению с примерно 12-14% в Иллинойсе и Пенсильвании.

против Италии (особенно Ломбардии)

Ещё одну параллель можно найти в сравнении с Северной Италией. Общей характеристикой является сочетание мощного финансового центра (Чикаго или Милан) и разнообразной промышленной зоны. Итальянская промышленность известна своими кластерами высокоспециализированных малых и средних предприятий (МСП), что демонстрирует сходство с диверсифицированным и часто средним по размеру производственным ландшафтом в Пенсильвании и Иллинойсе, который отличается от штатов, где доминируют крупные корпорации, таких как Мичиган.

Анализ и стратегические выводы

Анализ этих штатов выявляет важнейший путь развития: переход от деиндустриализации к реиндустриализации. Иллинойс и Пенсильвания наглядно демонстрируют, что упадок традиционной тяжелой промышленности не обязательно означает конец ее промышленного значения. Успешный переход к передовым технологиям, медицинской технике, логистике и услугам, связанным с промышленностью, является моделью, имеющей большое значение для многих старых промышленных регионов Европы. Этот процесс показывает, что промышленную мощь можно поддерживать, сместив акцент с массового производства основных материалов на производство высокосложных, наукоемких товаров. Для европейских инвесторов это означает, что эти штаты — не «ржавеющие» реликвии, а рынки, находящиеся на продвинутой стадии экономической трансформации. Наибольшие возможности теперь заключаются не в самой старой тяжелой промышленности, а в технологиях и услугах, которые обеспечивают и стимулируют эту трансформацию, — включая автоматизацию, промышленное программное обеспечение, передовые материалы и специализированные логистические решения.

Мичиган и Огайо: автомобильная ось и её трансформация

Мичиган и Огайо являются историческим и современным центром североамериканской автомобильной промышленности. Их экономика настолько сильно зависит от этого единственного сектора, что в Европе сравнимы только с ними ведущие автомобильные страны. Сегодня они находятся в самом центре величайшей трансформации в своей истории: перехода к электромобильности и автономному вождению.

Экономический профиль штата Мичиган

Экономика Мичигана, ВВП которого составляет приблизительно 719 миллиардов долларов, неразрывно связана с автомобильной промышленностью. Этот сектор — не просто часть экономики, это её ДНК. По оценкам, автомобильная промышленность вносит до 304 миллиардов долларов прямого и косвенного вклада в экономический потенциал штата. Три крупнейших американских автопроизводителя — General Motors, Ford и Stellantis (ранее Chrysler) — имеют здесь свои глобальные штаб-квартиры. Производство является крупнейшим сектором по занятости и вносит существенный вклад в ВВП в размере 99 миллиардов долларов. Что особенно важно, Мичиган — это не просто завод, но и мозг американской автомобильной промышленности: штат является ведущим центром исследований и разработок в автомобильной отрасли США.

Экономический профиль штата Огайо

Экономика штата Огайо (ВВП: 928 миллиардов долларов) также в значительной степени индустриализирована и тесно связана с автомобильной промышленностью. Производство является крупнейшим отдельным сектором, на его долю приходится почти пятая часть ВВП штата. В рамках этого сектора производство автомобилей и комплектующих является одним из основных видов деятельности, что делает Огайо важной частью североамериканской цепочки поставок автомобильной промышленности.

Сравнительный анализ с ЕС

против Германии (особенно Баден-Вюртемберга/Баварии)

Это самая прямая и убедительная аналогия во всем отчете. Экономические регионы Мичигана/Огайо и Южной Германии представляют собой глобальные кластеры автомобильной промышленности. Оба характеризуются наличием всемирно известных производителей оригинального оборудования (OEM) и чрезвычайно плотной, узкоспециализированной сетью поставщиков. Оба являются лидерами в области автомобильных исследований и разработок и сталкиваются с абсолютно одинаковой, экзистенциальной проблемой перехода от двигателя внутреннего сгорания к электромобильности и автономному вождению. Важность сектора сопоставима: в Германии автомобильная промышленность вносит около 5% в национальный ВВП, что подчеркивает ее огромную экономическую роль.

против Чехии / Словакии

Эти страны можно считать «мастерскими» европейской автомобильной промышленности. Их экономика в значительной степени зависит от производства автомобилей для иностранных, в основном немецких, корпораций. Это отражает зависимость многих поставщиков в Мичигане и Огайо от решений «Большой тройки» в Детройте. Чешская промышленность, например, составляет 37% ВВП, при этом автомобильная промышленность является крупнейшим и наиболее важным подсектором.

Анализ и стратегические выводы

Анализ этих автомобильных кластеров приводит к глубокому выводу: общая судьба в глобальной трансформации. Будущее экономических регионов Мичигана/Огайо, с одной стороны, и Южной Германии/Чехии, с другой, зависит от ответа на один и тот же вопрос: кто выиграет технологическую гонку за будущее мобильности? Успех или неудача в одном из этих кластеров будут иметь прямые и неизбежные последствия для другого. Появление новых конкурентов, таких как Tesla в США или китайские производители в Европе, в равной степени угрожает устоявшимся игрокам в обоих регионах.

Это не просто конкурентная ситуация, а глобальная гонка с распределенными фронтами и сложными взаимосвязями. Прорыв в технологии производства аккумуляторов в Мичигане мог быть разработан немецким поставщиком. Неспособность немецких автопроизводителей разработать конкурентоспособное программное обеспечение для своих автомобилей может открыть путь американским технологическим компаниям либо к тому, чтобы стать незаменимыми партнерами, либо к тому, чтобы стать подавляющими конкурентами. Для европейских инвесторов и компаний это означает, что стратегия, ориентированная исключительно на один регион, рискованна. Вместо этого им необходимо сосредоточиться на технологических лидерах по всей глобальной цепочке создания стоимости, независимо от их географического происхождения. Трансатлантическое сотрудничество, например, между немецкими машиностроительными компаниями и американскими стартапами в области программного обеспечения, является не признаком слабости, а стратегической необходимостью для выживания в этой глобальной борьбе за трансформацию.

Наша рекомендация: 🌍 Безграничный охват 🔗 Взаимосвязь 🌐 Многоязычность 💪 Эффективность продаж: 💡 Подлинность в сочетании со стратегией 🚀 Инновации в сочетании с 🧠 Интуицией

От локального к глобальному: малые и средние предприятия завоевывают мировой рынок благодаря продуманной стратегии - Изображение: Xpert.Digital

В эпоху, когда цифровое присутствие компании определяет ее успех, задача состоит в создании аутентичного, персонализированного и широкомасштабного присутствия. Xpert.Digital предлагает инновационное решение, позиционирующее себя как сочетание отраслевого центра, блога и представителя бренда. Оно объединяет преимущества коммуникационных и торговых каналов на единой платформе и позволяет публиковать контент на 18 языках. Сотрудничество с партнерскими порталами и возможность публикации статей в Google News, а также рассылка для прессы, насчитывающая около 8000 журналистов и читателей, максимизируют охват и видимость контента. Это является решающим фактором во внешних продажах и маркетинге (SMarketing).

Более подробная информация здесь:

Почему европейские инвесторы сосредотачиваются не на тех американских штатах

Сельское хозяйство и специализированное производство – Средний Запад и Тихоокеанский Северо-Запад

За пределами глобальных финансовых, технологических и промышленных центров существуют экономические регионы, сила которых основана на глубокой специализации в сельском хозяйстве или уникальном сочетании высоких технологий и традиционной промышленности. Штаты Среднего Запада, такие как Айова и Небраска, образуют житницу Америки и центр пищевой промышленности, в то время как штат Вашингтон на Тихоокеанском Северо-Западе представляет собой удивительный двойной центр разработки программного обеспечения и аэрокосмической отрасли.

Айова и Небраска: Хлебная корзина и ее переработка

Айова и Небраска — сердце американского «Кукурузного пояса». Их экономика является ярким примером высокоэффективного, индустриализированного сельского хозяйства, которое выходит далеко за рамки первичного производства и глубоко проникает в обрабатывающую промышленность и финансовый сектор.

Экономический профиль штата Айова

Экономика Айовы (ВВП: 261 миллиард долларов) в значительной степени определяется сельским хозяйством и смежными отраслями. Хотя само сельское хозяйство вносит «всего» 6,8% в прямой ВВП, его косвенное влияние огромно: вместе с добывающими и перерабатывающими секторами сельское хозяйство генерирует более 22% общего объема экономического производства штата и обеспечивает почти каждое пятое рабочее место. Крупнейшим отдельным сектором по вкладу в ВВП является обрабатывающая промышленность, составляющая 17,2%, которая в основном включает в себя пищевую промышленность, производство сельскохозяйственной техники и агрохимикатов. Айова является одним из ведущих производителей кукурузы, сои, свинины и яиц в США, а также центром производства этанола.

Экономический профиль штата Небраска

Экономика Небраски (ВВП: 141 миллиард долларов) демонстрирует аналогичную тенденцию. Сельское хозяйство является доминирующим сектором экономики, обеспечивая более 40% рабочих мест в более чем половине из 93 округов. Наиболее важными сельскохозяйственными продуктами являются говядина, кукуруза и соя. Интересно, однако, что, как и в Айове, само сельское хозяйство не является крупнейшим вкладчиком в ВВП, а скорее финансовый и страховой сектор с ВВП в 19,3 миллиарда долларов, за которым следует обрабатывающая промышленность с ВВП в 17,8 миллиарда долларов.

Сравнительный анализ с ЕС

против Франции (сельскохозяйственный сектор)

Франция считается сельскохозяйственной державой Европейского союза, подобно тому как Средний Запад является таковой в США. Оба региона производят огромные объемы основных продуктов питания, таких как зерно, и имеют развитую животноводческую отрасль. Однако существенное различие заключается в их относительной важности для экономики в целом: в то время как сельское хозяйство составляет основу всей экономической структуры в Айове и Небраске, французский сельскохозяйственный сектор вносит лишь 1,9% в национальный ВВП, что подчеркивает значительно большую диверсификацию французской экономики в целом. Абсолютная стоимость продукции французского сельского хозяйства в 2023 году составила 95,5 млрд евро, что иллюстрирует масштабы этой отрасли.

против Дании

Подходящая аналогия может быть найдена в Дании. Оба экономических региона сочетают в себе высокоэффективное, технологически развитое и ориентированное на экспорт сельское хозяйство (особенно свиноводство) с развитой промышленностью по производству сельскохозяйственной техники, пищевой промышленности и сельскохозяйственной биотехнологии.

Анализ и стратегические выводы

Анализ ситуации в Айове и Небраске выявляет часто упускаемую из виду, но крайне важную экономическую структуру: невидимую взаимосвязь между первичным и третичным секторами экономики. На первый взгляд, кажется парадоксальным, что в этих аграрных штатах финансовый и страховой секторы входят в число ведущих факторов, влияющих на ВВП. Однако это не признак диверсификации экономики, а скорее симптом их крайней модернизации и сложности.

Современное индустриальное сельское хозяйство — это капиталоемкий и высокорискованный бизнес. Он требует специализированных финансовых продуктов для страхования от неурожаев (страхование урожая), волатильности цен на сырьевые товары (биржи товарных фьючерсов, такие как в Чикаго), финансирования дорогостоящей сельскохозяйственной техники и инвестиций в биотехнологии. Мощные финансовые и страховые кластеры, сформировавшиеся в таких городах, как Де-Мойн, штат Айова, и Омаха, штат Небраска, являются прямым ответом на эту потребность. Их сила неразрывно связана с силой и капитальными потребностями сельскохозяйственного сектора. Для европейских игроков это означает, что работа в этих странах требует глубокого понимания всей цепочки создания стоимости в сельском хозяйстве — от семян до сбора урожая и переработки, а также финансирования и страхования.

Вашингтон: двойной центр высоких технологий и традиционной промышленности

Штат Вашингтон (ВВП: 847 миллиардов долларов США), расположенный на тихоокеанском побережье, представляет собой удивительный экономический гибрид, сочетающий в себе два, казалось бы, противоположных мира: цифровое будущее и традиционную тяжелую промышленность.

Экономический профиль

Экономика Вашингтона находится под доминированием двух глобальных гигантов из двух разных эпох. С одной стороны — технологические компании из агломерации Сиэтла, в первую очередь Microsoft и Amazon. Они являются движущей силой сильного информационного сектора и сферы профессиональных услуг, что делает Вашингтон одним из ведущих мировых центров разработки программного обеспечения, облачных вычислений и электронной коммерции. С другой стороны — наследие аэрокосмической отрасли, воплощенное в компании Boeing. Несмотря на проблемы, с которыми сталкивается компания, регион остается глобальным центром авиастроения и связанной с ним высокоспециализированной цепочки поставок. Эта двойная структура дополняется такими важными секторами, как сельское хозяйство (яблоки, вино), лесное хозяйство и один из важнейших портов на западном побережье США (порт Сиэтла/Такомы), являющийся важнейшим торговым узлом для Азии.

Сравнительный анализ с ЕС

против Ирландии

Наиболее яркий европейский аналог вашингтонского технологического сектора можно найти в Ирландии. Ирландская экономика в значительной степени контролируется несколькими крупными глобальными американскими технологическими компаниями, которые размещают там свои европейские штаб-квартиры. Технологический сектор составляет около 13% ВВП Ирландии, что делает страну чрезвычайно ориентированной на экспорт. И Вашингтон, и Ирландия сильно зависят от глобальных стратегий и успеха этих нескольких транснациональных корпораций для своего экономического развития и стабильности. Это создает огромный рост и высококвалифицированные рабочие места, но также и значительную структурную зависимость.

против Финляндии

Ещё одна интересная аналогия может быть найдена в Финляндии. Подобно Вашингтону, Финляндия сочетает в себе сильный, ориентированный на международное сотрудничество сектор технологий и ИКТ (исторически сформированный компанией Nokia) с традиционно важными ресурсодобывающими отраслями, такими как лесное хозяйство и бумажная промышленность. Обе экономики доказали свою способность создавать первоклассные возможности как в производстве цифровых, так и физических товаров.

Экономика штата Вашингтон демонстрирует, как регион может одновременно находиться в авангарде цифровой революции и быть лидером в традиционной, капиталоемкой отрасли. Эта двойственная сила делает экономику устойчивой, но также создает сложные взаимозависимости и требует политики, способной сбалансировать потребности совершенно разных секторов.

Сводные данные и стратегические выводы для европейских участников рынка

Детальный анализ отдельных штатов США и их европейских аналогов рисует картину американской экономики, которая гораздо сложнее, разнообразнее и динамичнее, чем можно было бы предположить, рассматривая её исключительно с национальной точки зрения. Вместо монолитного блока вырисовывается мозаика узкоспециализированных, порой конкурирующих, а порой и взаимодополняющих экономических регионов. Такой детальный анализ позволяет сделать важные стратегические выводы для европейских компаний, инвесторов и политиков.

Краткое изложение аналогий и расхождений

Сравнение показало, что экономика США характеризуется тремя основными особенностями:

- Экстремальный масштаб: такие штаты, как Калифорния и Техас, с их триллионными экономиками, функционируют в масштабах, превосходящих масштабы большинства национальных государств. Даже их нишевые сектора могут затмевать общую экономику небольших стран ЕС.

- Глубокая специализация: в таких штатах, как Мичиган (автомобильная промышленность), Айова (сельское хозяйство) или Нью-Йорк (финансы), наблюдается крайняя концентрация на конкретных отраслях, что приводит к формированию глубоких цепочек создания стоимости и высокоспециализированных экосистем.

- Высокая динамика: Благодаря таким факторам, как демографический рост (Флорида) или благоприятная для бизнеса нормативно-правовая среда (Техас), многие штаты США демонстрируют динамику роста, которая менее характерна для более развитых экономик Европы.

В сравнении с ними, хотя экономика Европейского союза в целом имеет схожие размеры, ее структура отличается. Она более полицентрична, более фрагментирована национальными границами, более всесторонне регулируется и характеризуется моделями государства всеобщего благосостояния. Ее сила заключается не столько в разрушительной силе отдельных гигантов, сколько в превосходстве высокоспециализированных, часто средних по размеру, нишевых секторов, таких как немецкое машиностроение, североитальянская промышленность или французская индустрия предметов роскоши.

Выявление общих тенденций и их последствий

Анализ выявляет три основные тенденции, определяющие взаимоотношения между экономиками США и Европы:

- Регуляторный арбитраж и внутренняя конкуренция: В США компании могут выбирать местоположение, основываясь на совершенно разных нормативных и налоговых системах. Компания может использовать высокую плотность квалифицированных кадров и инновационный потенциал Калифорнии, одновременно перенося производственные мощности в Техас с благоприятным налоговым режимом. Эта интенсивная внутренняя конкуренция является формой «регуляторного арбитража», которого нет в ЕС из-за более гармонизированных, хотя и не идентичных, нормативных рамок и меньшей мобильности компаний и работников. Это обеспечивает экономике США в целом большую гибкость и адаптивность.

- Энергетическая независимость против энергетической зависимости: принципиальное различие между энергетически самодостаточными штатами, такими как Техас, и промышленно развитыми странами, такими как Германия, которые сильно зависят от импорта энергоносителей, представляет собой важнейшее стратегическое различие. Наличие дешевой и обильной энергии в некоторых частях США является не только фактором стоимости, но и геополитическим преимуществом, которое все больше влияет на инвестиционные решения. Для европейских компаний в энергоемких отраслях перенос производственных мощностей в США становится стратегическим вариантом для минимизации рисков.

- Технологический прорыв и зависимость: концентрация глобальной цифровой разрушительной силы в нескольких штатах США, прежде всего в Калифорнии и Вашингтоне, представляет собой системную проблему для традиционных отраслей Европы. Будь то автомобильная промышленность, машиностроение или медиасектор, европейские компании сталкиваются с двойной реальностью: они конкурируют с новыми цифровыми гигантами, одновременно завися от их платформ, программного обеспечения и инфраструктуры. Эта «кооперативная конкуренция» требует сложных стратегий, выходящих за рамки простых моделей партнерства или конкуренции.

Стратегические рекомендации

На основе полученных результатов можно сформулировать конкретные стратегические рекомендации для европейских игроков:

- Для инвесторов: вместо того, чтобы инвестировать без разбора «в США», портфели следует формировать на основе детального анализа по каждой стране. Например, инвестиции в устоявшуюся немецкую автомобильную промышленность можно диверсифицировать и застраховать за счет целевых инвестиций в развивающуюся экосистему электромобильности и аккумуляторных технологий в Мичигане или в южном «автомобильном поясе». Аналогично, инвестиции в европейский сектор предметов роскоши можно дополнить инвестициями в калифорнийскую индустрию развлечений и СМИ, которая помогает формировать глобальные тенденции и каналы сбыта.

- Для бизнеса: решения о местоположении в США должны основываться на тщательном анализе экосистем штатов и регионов. Логистическая компания будет оценивать условия в Техасе, Иллинойсе или Огайо иначе, чем биотехнологическая компания, для которой близость к исследовательским центрам в Массачусетсе или Калифорнии имеет решающее значение. Агротехнологическая компания найдет идеальную среду в Айове или Небраске. Универсальная стратегия в США обречена на провал.

- Для политиков: Европейский союз и его государства-члены не должны рассматривать США как монолитный блок, а должны проводить дифференцированную внешнеэкономическую политику. Это означает поиск целенаправленных экономических, технологических и исследовательских партнерств с отдельными государствами или региональными кластерами, обладающими взаимодополняющими сильными сторонами. Диалог о нормативных стандартах в области ИИ может быть более плодотворным с Калифорнией, чем с федеральным правительством в Вашингтоне. Сотрудничество в области передового производства можно было бы целенаправленно искать с губернаторами «ржавого пояса».

В заключение, понимание Соединенных Штатов как мозаики экономик — это не просто академическое упражнение, а стратегическая необходимость. Только те, кто знает специфические сильные и слабые стороны, а также экономическую логику Калифорнии, Техаса, Нью-Йорка и их аналогов, могут в полной мере использовать возможности американского рынка и эффективно управлять его рисками.

Подробные сравнительные таблицы

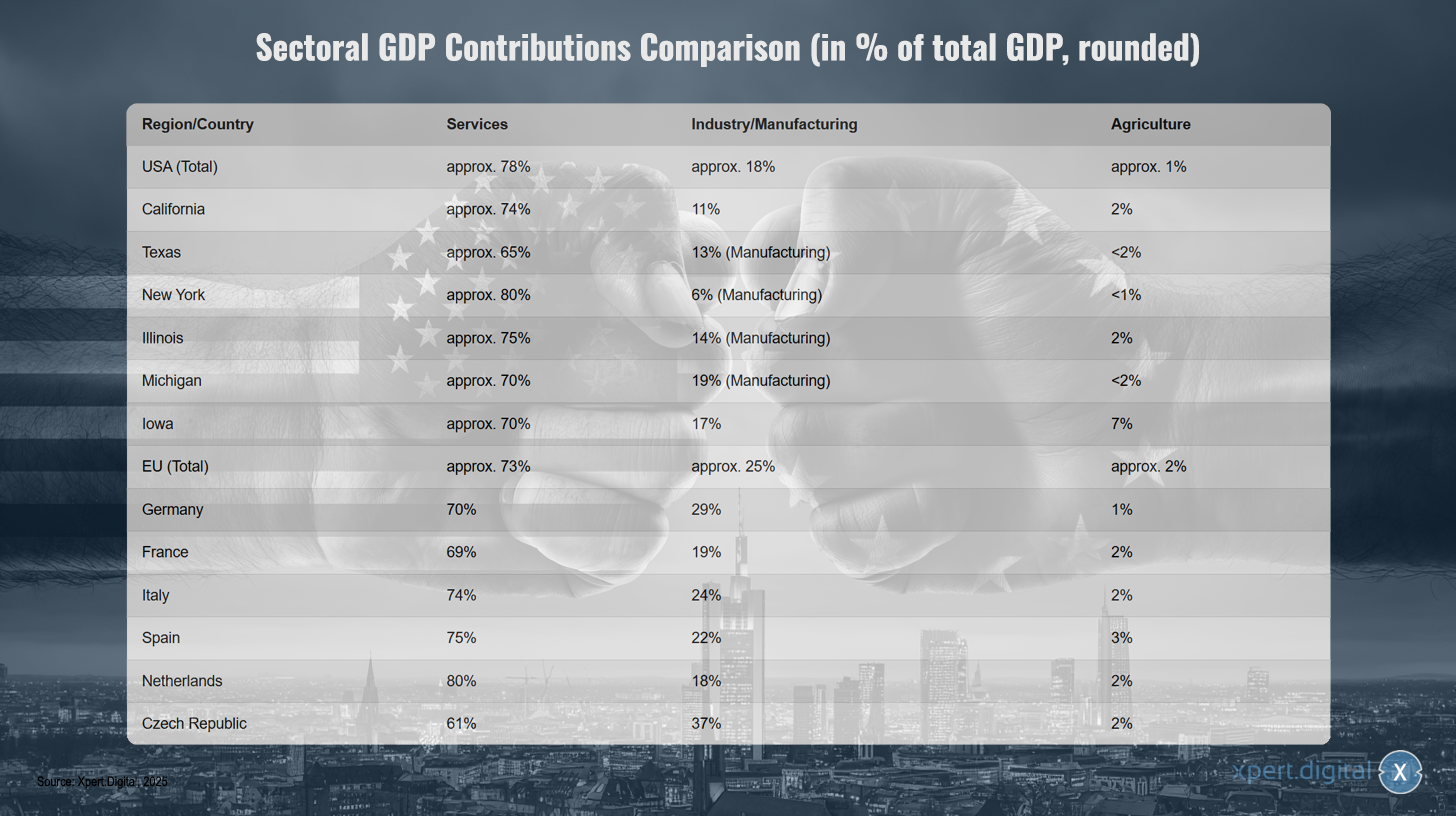

Сравнение вклада секторов ВВП (в % от общего ВВП, округлено)

Сравнительный анализ вклада секторов ВВП (в % от общего ВВП, округлено) – Изображение: Xpert.Digital

Вклад секторов ВВП в экономику выявляет значительные региональные различия в экономической структуре. В США доминирует сектор услуг, на долю которого приходится примерно 78% общего ВВП, в то время как на промышленность и обрабатывающую промышленность приходится около 18%, а на сельское хозяйство — лишь около 1%. В Калифорнии наблюдается аналогичная структура: на услуги приходится 74%, на промышленность — 11%, а на сельское хозяйство — 2%. В Техасе несколько сильнее выражена индустриальная направленность: на услуги приходится 65%, на обрабатывающую промышленность — 13%, а на сельское хозяйство — менее 2%. Нью-Йорк особенно ориентирован на сферу услуг: 80% его ВВП приходится на этот сектор, на обрабатывающую промышленность — всего 6%, а на сельское хозяйство — менее 1%. В Иллинойсе 75% приходится на услуги, 14% — на обрабатывающую промышленность и 2% — на сельское хозяйство, в то время как в Мичигане доля промышленности выше среднего — 70% приходится на услуги и 19% — на обрабатывающую промышленность. Айова значительно отличается от других штатов США: 70% приходится на услуги, 17% — на промышленность и впечатляющие 7% — на сельское хозяйство.

В ЕС на сферу услуг приходится приблизительно 73% экономики, на промышленность — около 25%, а на сельское хозяйство — около 2%. Германия демонстрирует сильную промышленную базу с 70% услуг, 29% промышленности и 1% сельского хозяйства. Во Франции этот показатель составляет 69%, на промышленность — 19%, а на сельское хозяйство — 2%. В Италии — 74%, на промышленность — 24%, а на сельское хозяйство — 2%, в то время как в Испании наблюдается аналогичная структура с 75%, на промышленность — 22%, а на сельское хозяйство — 3%. Нидерланды особенно ориентированы на сферу услуг: 80%, на промышленность — 18%, а на сельское хозяйство — 2%. Чешская Республика выделяется наибольшей долей промышленности среди всех перечисленных стран — 61%, на промышленность — 37%, а на сельское хозяйство — 2%.

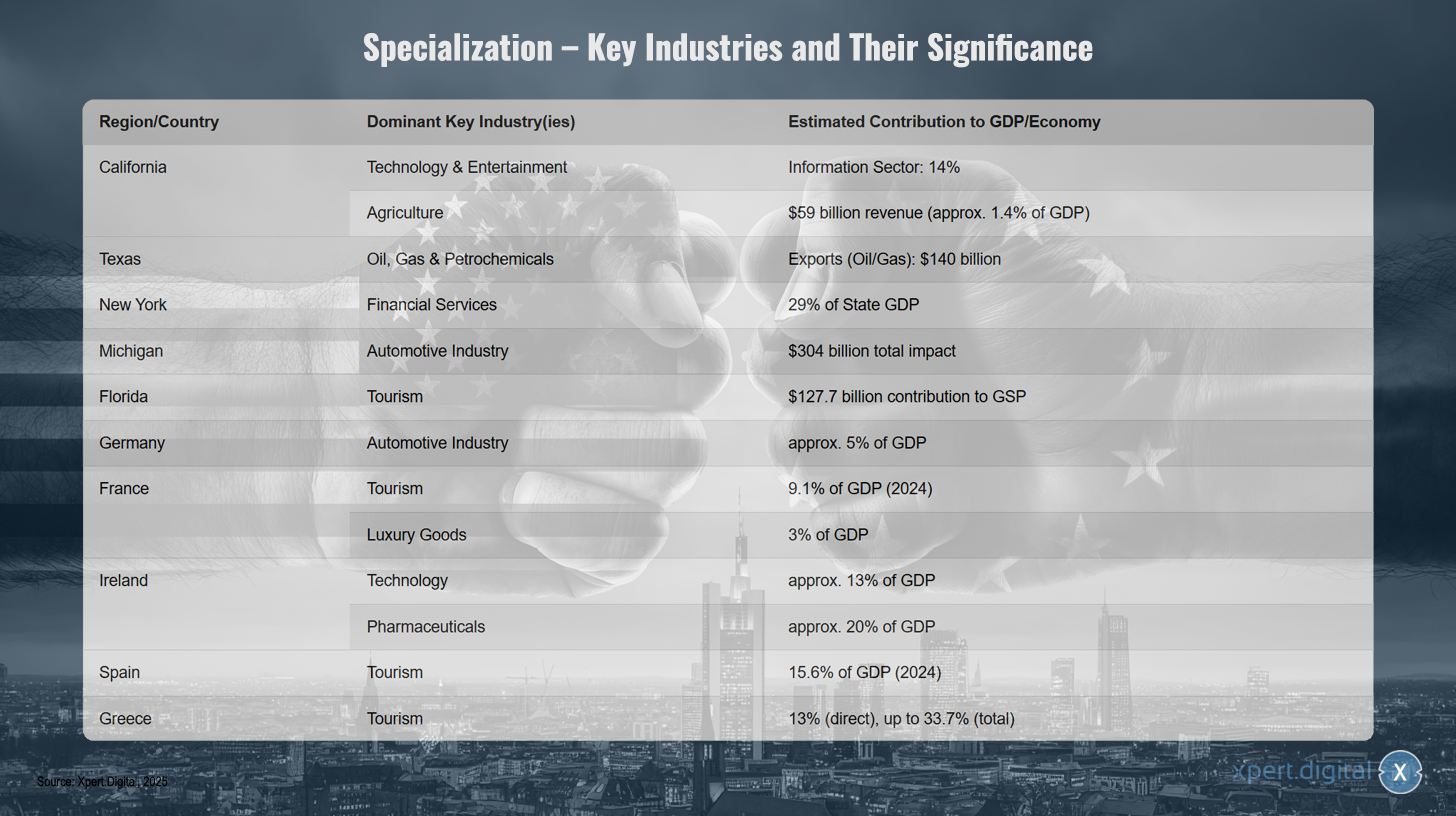

Специализация – ключевые отрасли и их значение

Специализация – ключевые отрасли и их значение

Специализация различных регионов и стран в конкретных ключевых отраслях выявляет явные экономические преимущества. Калифорния лидирует в сфере технологий и развлечений, при этом информационный сектор вносит 14% в ВВП, а сельское хозяйство приносит 59 миллиардов долларов дохода, что составляет приблизительно 1,4% ВВП. Техас сосредоточен на нефти, газе и нефтехимии, экспорт которых составляет 140 миллиардов долларов. Нью-Йорк в значительной степени зависит от финансовых услуг, на которые приходится 29% ВВП штата. Мичиган ассоциируется с автомобильной промышленностью, общий вклад которой составляет 304 миллиарда долларов, а Флорида выигрывает от туризма, который вносит 127,7 миллиарда долларов в ее ВВП.

На международном уровне Германия также занимает прочные позиции в автомобильной промышленности, на долю которой приходится около 5% ВВП страны. Франция зависит от туризма, на долю которого, по прогнозам, к 2024 году придется 9,1% ВВП, и от товаров класса люкс, на долю которых приходится 3%. Ирландия специализируется как на технологиях (около 13% ВВП), так и на фармацевтике (около 20%). Испания сильно зависит от туризма, на долю которого, по прогнозам, к 2024 году придется 15,6% ВВП. Греция демонстрирует наибольшую зависимость от туризма, его прямой вклад в ВВП составляет 13%, а с учетом общего влияния этот показатель возрастает до 33,7%.

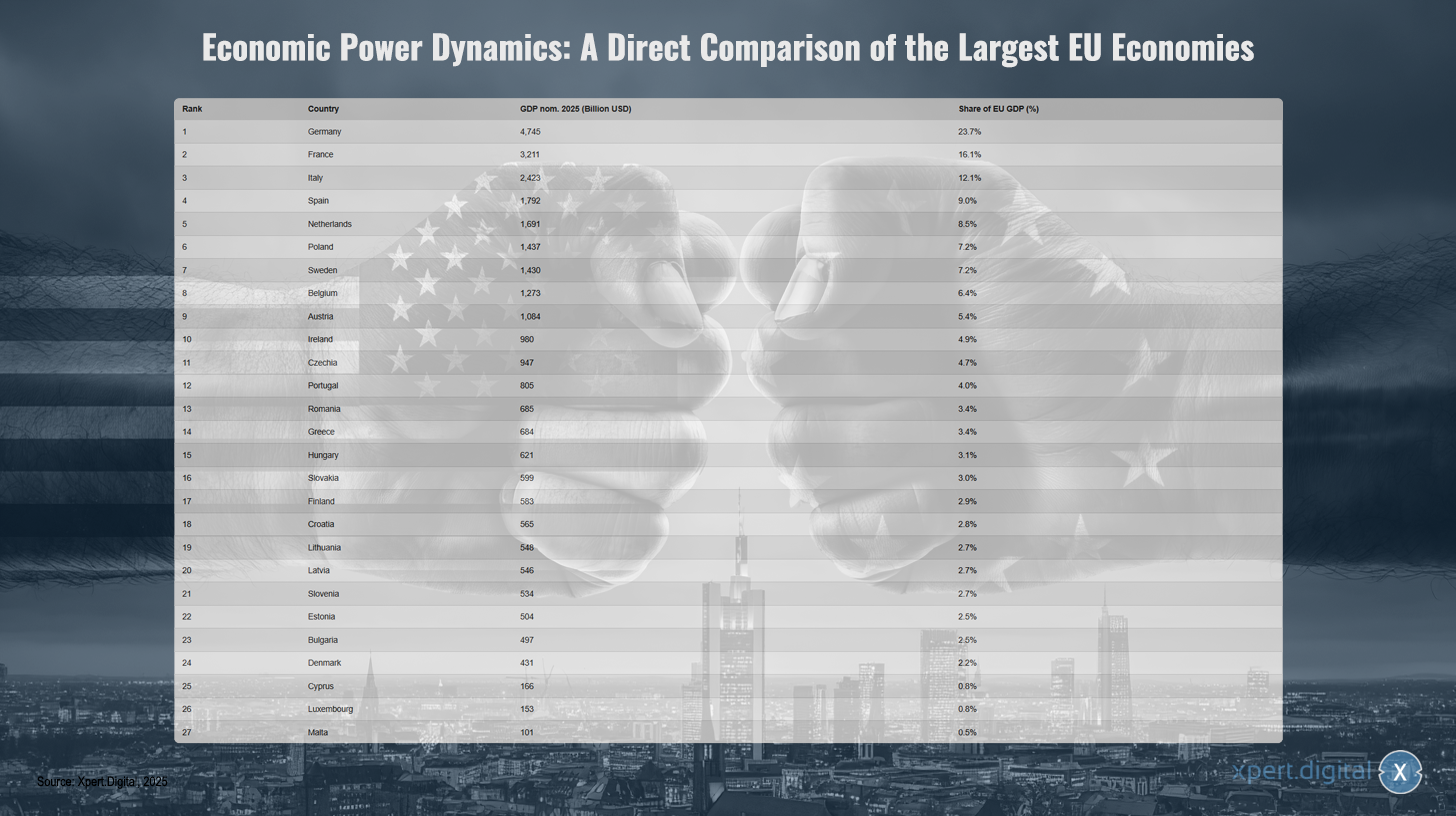

Динамика экономической мощи: прямое сравнение крупнейших экономик ЕС

Динамика экономической мощи: прямое сравнение крупнейших экономик ЕС – Изображение: Xpert.Digital

Экономический баланс сил в Европейском союзе в значительной степени определяется несколькими странами. Германия с номинальным валовым внутренним продуктом (ВВП) в размере 4 745 млрд долларов США в 2025 году является явно самой сильной экономикой в ЕС, внося 23,7% в общий ВВП ЕС. За ней следует Франция с ВВП в 3 211 млрд долларов США и долей в 16,1%. Италия занимает третье место с ВВП в 2 423 млрд долларов США и долей в 12,1%, за ней следуют Испания (1 792 млрд долларов США; 9,0%) и Нидерланды (1 691 млрд долларов США; 8,5%). Польша, Швеция и Бельгия также вносят значительный вклад в европейскую экономику, каждая с ВВП, превышающим 1 200 млрд долларов США, и долей от 6,4% до 7,2%. Австрия, Ирландия и Чехия занимают промежуточное положение с ВВП от 947 млрд до 1,084 трлн долларов США и долей от 4,7% до 5,4%. Остальные страны, включая Португалию, Румынию, Грецию, Венгрию, Словакию, Финляндию, Хорватию, Литву, Латвию, Словению, Эстонию, Болгарию и Данию, имеют долю ВВП ниже 4,5%. На долю более мелких экономик Кипра, Люксембурга и Мальты вместе приходится менее двух процентов от общего ВВП ЕС. Такое распределение подчеркивает значительную экономическую неоднородность внутри Европейского союза, при этом на шесть крупнейших экономик уже приходится более двух третей от общего объема экономического производства.

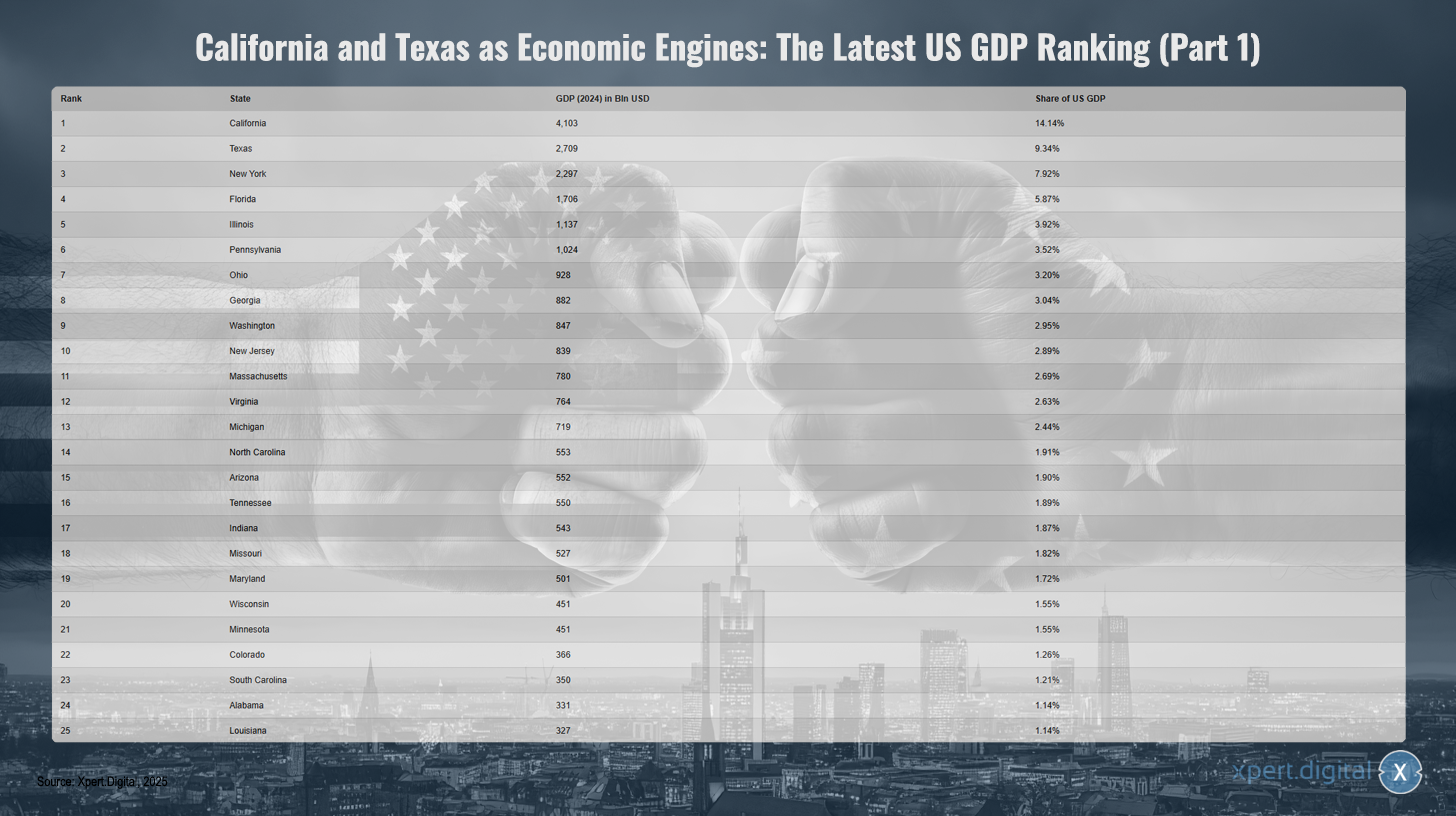

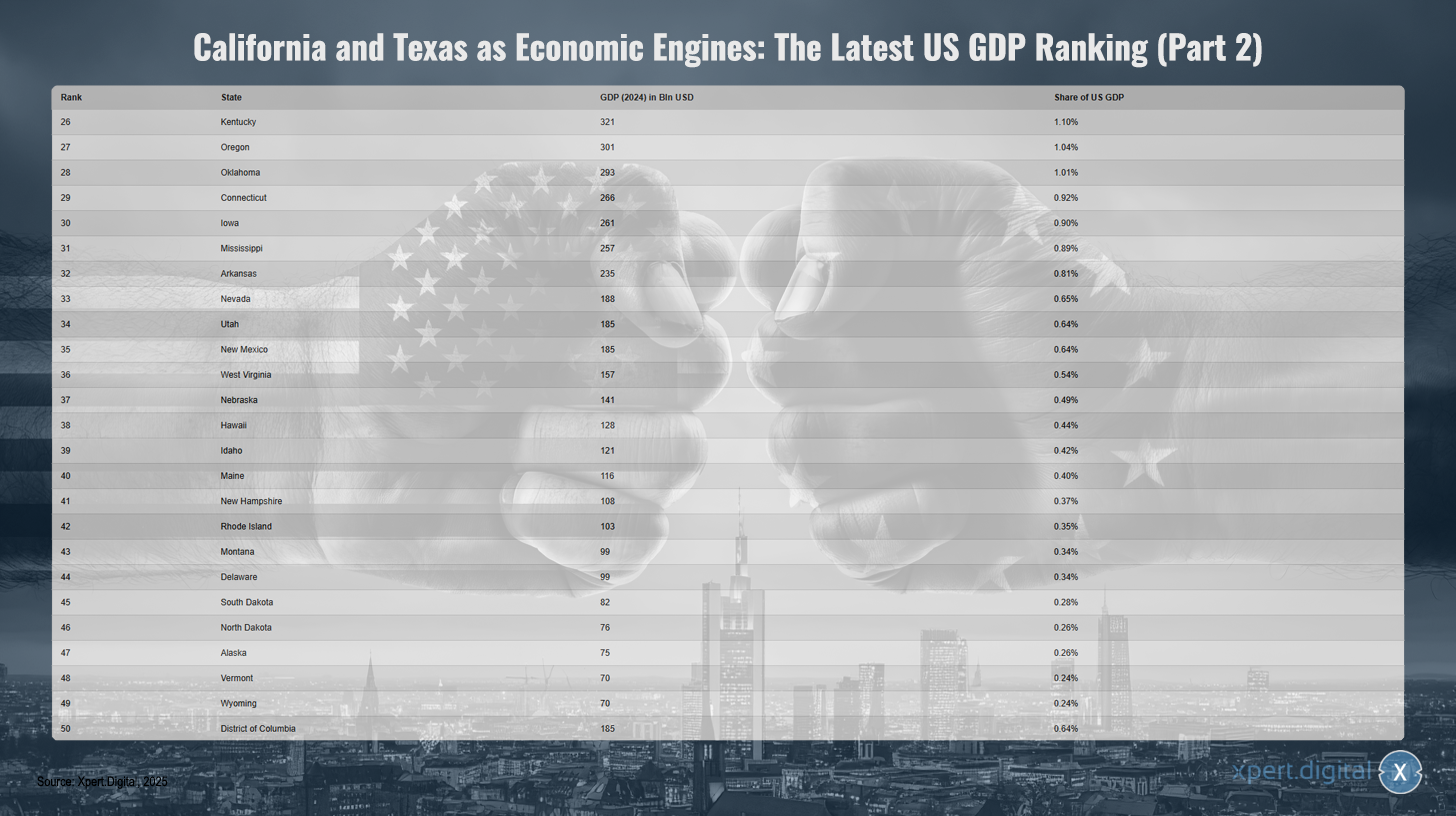

Калифорния и Техас как двигатели экономики: текущий рейтинг ВВП США

Калифорния и Техас как двигатели экономики: текущий рейтинг ВВП США (Часть 1) – Изображение: Xpert.Digital

Калифорния и Техас считаются важнейшими экономическими двигателями США. В текущем рейтинге ВВП штатов США за 2024 год Калифорния занимает первое место с валовым внутренним продуктом в размере 4,103 триллиона долларов, что составляет 14,14% от общего объема экономического производства США. За ней следует Техас с 2,709 триллиона долларов и долей в 9,34%. Нью-Йорк находится на третьем месте с 2,297 триллиона долларов и 7,92%. За ним следует Флорида с 1,706 триллиона долларов (5,87%), а Иллинойс — с 1,137 триллиона долларов (3,92%). Другие экономически сильные штаты — это Пенсильвания, Огайо, Джорджия, Вашингтон и Нью-Джерси, каждый из которых вносит от 780 до 1,024 триллиона долларов в ВВП США. Остальные позиции занимают такие штаты, как Массачусетс, Вирджиния, Мичиган и Северная Каролина. ВВП остальных штатов иногда значительно ниже, хотя даже в самых низовах списка – таких как Вермонт или Вайоминг – несмотря на небольшую долю в общем ВВП, достигается достойный уровень экономического развития. Огромный экономический вес ведущих штатов по сравнению с многочисленными более мелкими штатами поразителен, что подчеркивает сильную концентрацию экономической власти в США.

Калифорния и Техас как двигатели экономики: текущий рейтинг ВВП США (Часть 2) – Изображение: Xpert.Digital

XPaper AIS — научно-исследовательский центр по развитию бизнеса, маркетингу, связям с общественностью и созданию контента

Возможности применения XPaper AIS для развития бизнеса, маркетинга, связей с общественностью и нашего отраслевого центра (контент) - Изображение: Xpert.Digital

Эта статья написана от руки. Я использовал разработанный мной инструмент для исследований и разработок — «XPaper», который я в основном применяю для развития глобального бизнеса на 23 языках. Были внесены стилистические и грамматические корректировки, чтобы сделать текст более понятным и плавным. Выбор темы, написание черновика, а также сбор источников и материалов осуществляются редакционной группой.

XPaper News основан натехнологии поиска с использованием искусственного интеллекта) и принципиально отличается от SEO-технологий. Однако оба подхода объединяет цель сделать релевантную информацию доступной для пользователей – AIS используется в поисковой технологии, а SEO – в контентной части.

Каждую ночь XPaper обрабатывает последние новости со всего мира, обеспечивая непрерывное круглосуточное обновление. Вместо того чтобы ежемесячно тратить тысячи евро на громоздкие и стандартные инструменты, я создал собственный инструмент для поддержания актуальности информации в своей работе в сфере развития бизнеса (BD). Система XPaper похожа на инструменты, используемые в финансовом секторе, которые собирают и анализируют десятки миллионов точек данных каждый час. В то же время XPaper используется не только для развития бизнеса; он также применяется в маркетинге и PR – будь то источник вдохновения для контент-фабрики или для поиска статей. Инструмент позволяет оценивать и анализировать все источники по всему миру. Независимо от языка источника данных, это не проблема для ИИ. различные модели ИИ . Анализ ИИ быстро и наглядно генерирует сводки, показывающие, что происходит в данный момент и где находятся последние тенденции – и XPaper предлагает это на 18 языках. XPaper позволяет проводить анализ независимых предметных областей – от общих до узкоспециализированных тем, в рамках которых данные могут сравниваться и анализироваться, в частности, с данными прошлых периодов.

Мы здесь для вас — Консультации — Планирование — Внедрение — Управление проектами

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь wolfenstein@xpert.digital:или просто позвонив по номеру +49 7348 4088 965. Мой адрес электронной почты

Я с нетерпением жду начала нашего совместного проекта.