Оптимизация цепочки поставок: новые логистические стратегии в связи с пандемией короны, в том числе с использованием цифровых двойников

Выбор голоса 📢

Опубликовано по адресу: 3 января 2022 года / обновление с: 3 января 2022 года - Автор: Конрад Вольфенштейн

Новые логистические стратегии, включая цифровых двойников и искусственный интеллект (машинное обучение) – Изображение: Xpert.Digital / KeyFame|Shutterstock.com

В 2011 году «Тест на струны» был избран Обществом немецкого языка (GFD) как слово года. Это обозначает тест, который измеряет устойчивость и связанную и растущую стресс физического или психологического способа реакции на событие. СМИ получили большую осведомленность в отношении стресс -тестов на атомных электростанциях, промежуточного хранения, а также для банков и железнодорожного проекта Штутгарта 21.

Антикризисный план для экономики?

Здесь интересно то, что так называемый национальный план борьбы с пандемией в Германии был впервые опубликован в 2005 году и последний раз обновлялся в марте 2017 года. Это был ответ на пандемию атипичной пневмонии 2002/2003 года и глобальное распространение H5N1. Помимо мер против распространения пандемического возбудителя, необходимо также поддерживать инфраструктуру страны.

Что касается гриппа, Всемирная организация здравоохранения (ВОЗ) в своих рекомендациях по управлению рисками пандемического гриппа, последний раз пересмотренных в мае 2017 года, предусмотрела, что Генеральный директор ВОЗ объявляет пандемию, то есть переход от эпидемии к пандемии.

Однако возможные сценарии коллапса глобальных цепочек поставок и международный каталог мер, направленных на сокращение и преодоление глобальных последствий, еще не определены. Пандемия короны остановила якобы золотой век глобализации, который продвигался вперед с помощью страусиной тактики. Даже экологически противоречивые аспекты были отодвинуты на второй план. Любой объективный стресс-тест выявил бы чувствительные цепочки поставок и их экологические слабые места.

С ростом экологического сознания (сокращение выбросов парниковых газов) и вспышкой пандемии короны теперь всем ясно, что так продолжаться не может. Хотя у некоторых людей все еще была надежда, что пандемия быстро разрешится, как ежегодная волна гриппа, сейчас мы переживаем уже второй год пандемии и, заглядывая дальше третьего года, возможного выхода все еще не видно.

Пример стали и алюминия

Даже если цепочки поставок были временно нарушены кое-где и отсутствовало сырье для дальнейшей переработки, национальная и международная логистика до сих пор достаточно хорошо справлялась с кризисом. Однако это отразилось и на ценах. Многие товары и сырье стали дорогими или доставляются с задержкой. Например, расстреляли B. Цены на сталь и алюминий выросли, что, помимо прочего, также оказало негативное влияние на расширение возобновляемых источников энергии. В сентябре 2021 года цена на алюминий достигла самого высокого уровня за восьмилетний период наблюдения.

Сталелитейная промышленность всегда была одной из важнейших ключевых отраслей, от которой зависят многие отрасли промышленности. Таким образом, сталь является важным индикатором экономического и экономического развития. Даже если в настоящий момент цены движутся вниз, дальнейшее развитие событий и последствия омикронского варианта пандемии короны все еще неясны.

Стратегия и планирование безопасности выглядят по-разному. Короче говоря, пандемия обнажает нашу хрупкую глобальную цепочку поставок. Становится все более очевидным, что самым слабым звеном в глобализации и глобальной экономике являются цепочки поставок, и нам необходимо рассмотреть новые стратегии логистики. Вы провалили тест на острый стресс.

Воспользуйтесь возможностью сейчас и верните цепочку поставок в Европу.

Хорошо, затраты на производство и рабочую силу в Китае ниже, чем в Германии. И эти продукты состоят из множества отдельных частей и рабочих этапов, таких как: Например, очевидно, что смартфоны в настоящее время не могут производиться в Германии конкурентоспособно. Но какая мне польза от этого преимущества, если, как сейчас, затраты на транспортировку контейнеровозами стремительно растут и тогда товар либо может быть доставлен с опозданием, либо в данный момент недоступен?

По последним, когда «когда -либо данный» 400 -метровый и 59 метров, «когда -либо данный» март 2021 года в Суэцком канале, каждый должен был прояснить, что в глобальной цепочке поставок была чувствительная область. Так что ошибка или ошибка в системе. Последующие эффекты до тех пор, пока такое глобальное управление цепочкой поставок снова не сработает или снова работает, потому что настало время в течение нескольких недель. Однако во времена пандемии короны расстройства в глобальной цепочке поставок увеличились, чтобы адаптировать управление цепочкой поставок к обстоятельствам и реагировать соответственно гибко.

С другой стороны, возможные риски для «расстройства в цепочке поставок» не были совершенно неизвестны. Уже в 2015 году было проведено исследование «риск и устойчивость» (от DHL) для устойчивой логистики . Возможная пандемия не была упомянута, но есть разговоры о кибератаках, протекционизме или политических эскалациях, которые представляют собой дополнительный и реальный разрушительный потенциал в той же или большей степени для нынешней пандемии Короны.

Через Суэцкий канал проходит около 12% мировых грузов и около 30% мировых контейнеров. Суэцкий канал является самой важной водной артерией в мире, опережая Панамский канал.

Сейчас цены на контейнеры резко выросли, в некоторых случаях на 500% и более по сравнению с прошлым годом. Спрос на контейнерные перевозки резко возрос, поскольку больше нет пассажирских авиаперевозок, которые использовались для перевозки части грузов. Предполагается, что возможности грузовых авиаперевозок восстановятся в ближайшее время.

Это в свою очередь приводит к пробкам перед американскими и европейскими портами. В ноябре в пункте назначения стояло на якоре от 400 до 500 контейнеровозов, обработка которых возможна лишь медленно из-за высокого спроса на контейнеры и нехватки персонала в порту. Это, в свою очередь, означает, что используемые контейнеры нужны дольше, и, следовательно, цены на контейнеры также выросли. Вкратце: контейнеров не хватает.

Немецкие компании хотят изменить цепочки поставок. 68% пострадавших компаний уже приняли соответствующие меры, чтобы как можно быстрее взять ситуацию под контроль:

- 47% ищут новых или дополнительных поставщиков

- 41% хотят увеличить емкость хранилища

- 22% распределяют поставщиков в несколько стран

- 12% работают над сокращением маршрутов доставки

- 11% планируют перенести производство на собственные нужды

Источник: DIHK, Going Global 2021.

Мировая логистика – устойчивая логистика

Устойчивая логистика – Акинтевс и Вит-Мар | Shutterstock.com

Опрос, проведенный в марте 2020 года среди 2900 респондентов высшего руководства, показал следующее:

- 52% респондентов заявили, что в результате глобальных событий в глобальные цепочки поставок вносятся изменения.

- 40% планируют провести переоценку

- и только 8% не видят необходимости в переменах.

- Почти 40% опрошенных компаний также заявили, что планируют изменения в своей рабочей силе.

- 36% планируют дальнейший подход к автоматизации,

- 41% рассматривают возможность пересмотра текущей скорости своей автоматизации.

Технологии Индустрии 4.0 существенно изменят цепочку поставок

Текущие изменения и корректировки цепочек поставок основаны на способности доставлять товары. Любой, кто не может выполнить поставленные задачи, в настоящее время неконкурентоспособен. Цена играет второстепенную роль.

Когда рынок снова стабилизируется, затраты снова будут на переднем плане. Затем рассмотрение в комнате, чтобы принять следующее расстройство в глобальной цепочке поставок или переключиться Всемирная логистика - устойчивая логистика

Чтобы сделать это устойчивым и конкурентоспособным, важно воспользоваться этой возможностью и способствовать распространению технологий Индустрии 4.0:

Интернет вещей (IoT). Новый стандарт мобильной связи 5G делает возможным Интернет вещей. Он открывает новые перспективы для компаний и инвесторов, особенно в секторе «умных» производств.

Конкурентоспособность за счет снижения затрат за счет автоматизации и сетевого подключения систем хранения.

Оптимизация собственного потребления электроэнергии за счет автономного электроснабжения

- Оптимизация собственного потребления электроэнергии

- Базовые знания о нефти, налоге на выбросы CO2 и возобновляемых источниках энергии – энергетический переход

Робототехника и автоматизация в промышленности и логистике уже возвращают цепочки поставок в важные региональные точки. Сюда также входят буферные склады, локальные склады, децентрализованные логистические центры, такие как микрохабы.

- Германия – лидер в робототехнике

- Робототехника и автоматизация на складе

- Локальные децентрализованные хабы – логистические центры

- Micro-Hub – Ключевое, гениальное решение?

- Буферное хранение во внутренней логистике – решение для обеспечения безопасности поставок

Использование цифровых двойников

Использование цифровых двойников в промышленности – Изображение: Xpert.Digital / EPStudio20|Shutterstock.com

Еще одной важной формой мира Индустрии 4.0 является использование цифровых двойников.

Цифровой двойник является частью автоматизации процессов (и принадлежит к более широкой и развивающейся категории «гиперавтоматизации»).

Цифровой двойник меняет управление всем жизненным циклом продукта: от проектирования до производства, обслуживания и эксплуатации. Управление жизненным циклом продукта требует очень много времени с точки зрения эффективности, производства, интеллекта, этапов обслуживания и устойчивости при разработке продукта. Цифровой двойник может объединить физическое и виртуальное пространство продукта и значительно сократить необходимое время.

Цифровой двойник позволяет компаниям создавать цифровой след всех своих продуктов, от проектирования до разработки и на протяжении всего жизненного цикла продукта.

В производственном процессе цифровой двойник представляет собой виртуальную копию процессов на заводе в реальном времени. Тысячи датчиков размещаются на протяжении всего физического производственного процесса, и все они собирают данные из разных измерений, таких как: Б. Условия окружающей среды, поведенческие характеристики машины и выполняемые работы. Все эти данные непрерывно передаются и собираются цифровым двойником. Благодаря Интернету вещей цифровые двойники стали более доступными и могут определять будущее производства.

В результате цифровые двойники предлагают большой бизнес-потенциал, поскольку они предсказывают будущее, а не анализируют прошлое производственного процесса.

Другой пример из сферы здравоохранения: раньше «здоровым» считалось отсутствие признаков болезни. Благодаря цифровому двойнику «здоровых» пациентов можно сравнить с остальным населением, чтобы определить действительно здоровых.

3-D визуализация: Цифровой двойник – Цифровой двойник – Изображение: Xpert.Digital / Chesky|Shutterstock.com

Подходит для:

Цифровая трансформация – деятели из Италии

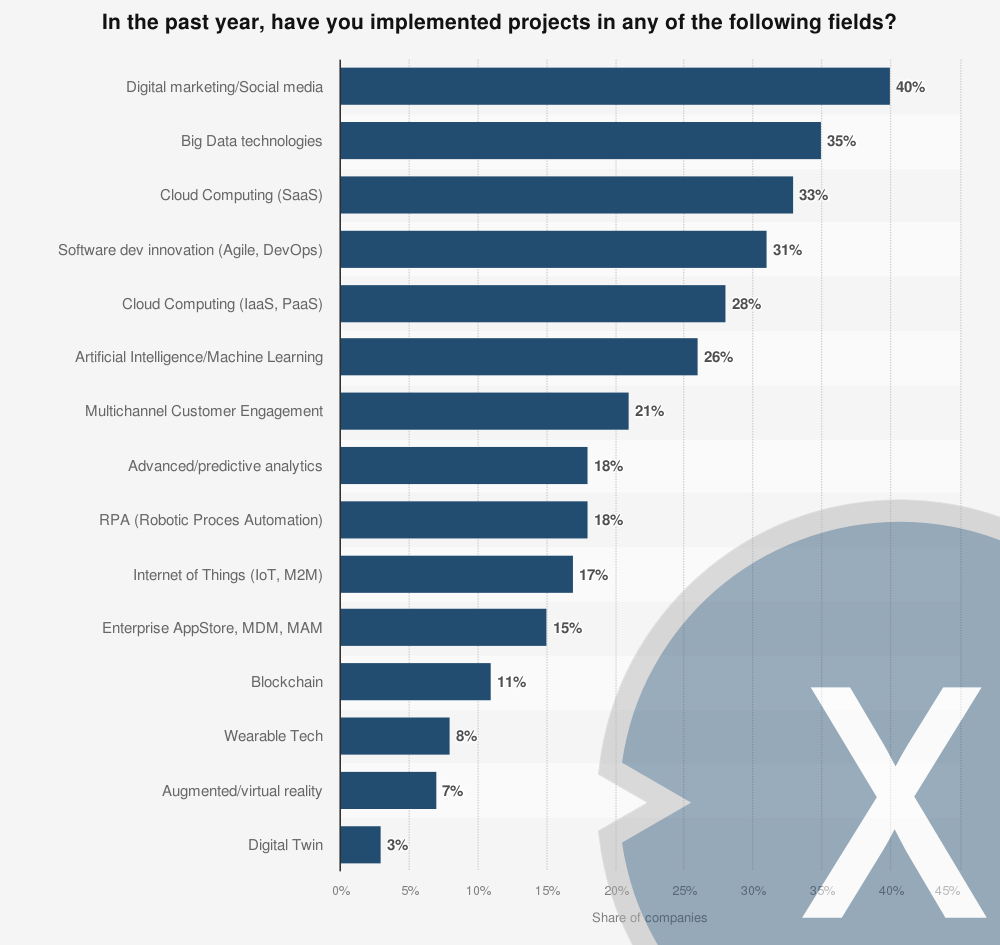

Вопрос был сформулирован следующим образом: «Если вы посмотрите на все области вашей компании, в каких из следующих инновационных цифровых проектов вы уже инвестировали в 2019 году / инвестируете ли вы 2020?»

Проекты цифровой трансформации, реализованные компаниями Италии в 2019 году – по регионам

Проекты цифровой трансформации, реализованные компаниями Италии в 2019 году – Изображение: Xpert.Digital

В 2019 году 40 процентов опрошенных компаний в Италии реализовали кампании цифрового маркетинга или социальных сетей, а 35 процентов компаний запустили проекты с использованием технологий больших данных. Виртуальная и дополненная реальность по-прежнему остаются нишевой сферой для итальянских компаний, поскольку только семь процентов из них реализуют проекты в этой области.

Осуществляли ли вы проекты в какой-либо из следующих областей в прошлом году?

- Цифровой маркетинг/социальные сети/Цифровой маркетинг/социальные сети – 40%

- Технологии больших данных/Технологии больших данных – 35%

- Облачные вычисления (SaaS) / Облачные вычисления (SaaS) – 33%

- Инновации в разработке программного обеспечения (Agile, DevOps) / Инновации в разработке программного обеспечения (Agile, DevOps) – 31%

- Облачные вычисления (IaaS, PaaS) / Облачные вычисления (IaaS, PaaS) – 28%

- Искусственный интеллект/Машинное обучение/Искусственный интеллект/Машинное обучение – 26%

- Многоканальная лояльность клиентов/многоканальное взаимодействие с клиентами – 21%

- Расширенная/предиктивная аналитика – 18%

- RPA (Роботизированная автоматизация процессов) / RPA (Роботизированная автоматизация процессов) – 18%

- Интернет вещей (IoT, M2M) / Интернет вещей (IoT, M2M) – 17%

- Корпоративный AppStore, MDM, MAM / Корпоративный AppStore, MDM, MAM – 15%

- Блокчейн/Блокчейн – 11%

- Носимые технологии / Носимые технологии – 8%

- Дополненная/Виртуальная реальность/Дополненная/Виртуальная реальность – 7%

- Цифровой двойник / Цифровой двойник – 3%

Компании, реализующие процессы цифровой трансформации в Италии, 2020 г. – по областям

Компании, реализующие процессы цифровой трансформации в Италии, 2020 год – Изображение: Xpert.Digital

Согласно опросу 2019 года, 32 процента опрошенных компаний реализуют инновационные проекты по разработке программного обеспечения в 2020 году. Цифровой маркетинг и большие данные кажутся более привлекательными областями: 50 и 36 процентов компаний планируют проекты в этих областях соответственно. Наконец, 39 процентов итальянских компаний планировали инвестировать ресурсы в облачные вычисления.

Будете ли вы заниматься проектами в какой-либо из следующих областей в этом году?

- Цифровой маркетинг/социальные сети/цифровой маркетинг/социальные сети – 50%

- Технологии больших данных/Технологии больших данных – 36%

- Облачные вычисления (SaaS) / Облачные вычисления (SaaS) – 39%

- Инновации в разработке программного обеспечения (Agile, DevOps) / Инновации в разработке программного обеспечения (Agile, DevOps) – 32%

- Облачные вычисления (IaaS, PaaS) / Облачные вычисления (IaaS, PaaS) – 31%

- Искусственный интеллект/Машинное обучение/Искусственный интеллект/Машинное обучение – 44%

- Многоканальная лояльность клиентов/многоканальное взаимодействие с клиентами – 30%

- Расширенная/предиктивная аналитика – 29%

- RPA (Роботизированная автоматизация процессов) / RPA (Роботизированная автоматизация процессов) – 25%

- Интернет вещей (IoT, M2M) / Интернет вещей (IoT, M2M) – 27%

- Корпоративный AppStore, MDM, MAM / Корпоративный AppStore, MDM, MAM – 17%

- Блокчейн/Блокчейн – 18%

- Носимые технологии / Носимые технологии – 8%

- Дополненная/виртуальная реальность/дополненная/виртуальная реальность – 12%

- Цифровой двойник / Цифровой двойник – 7%

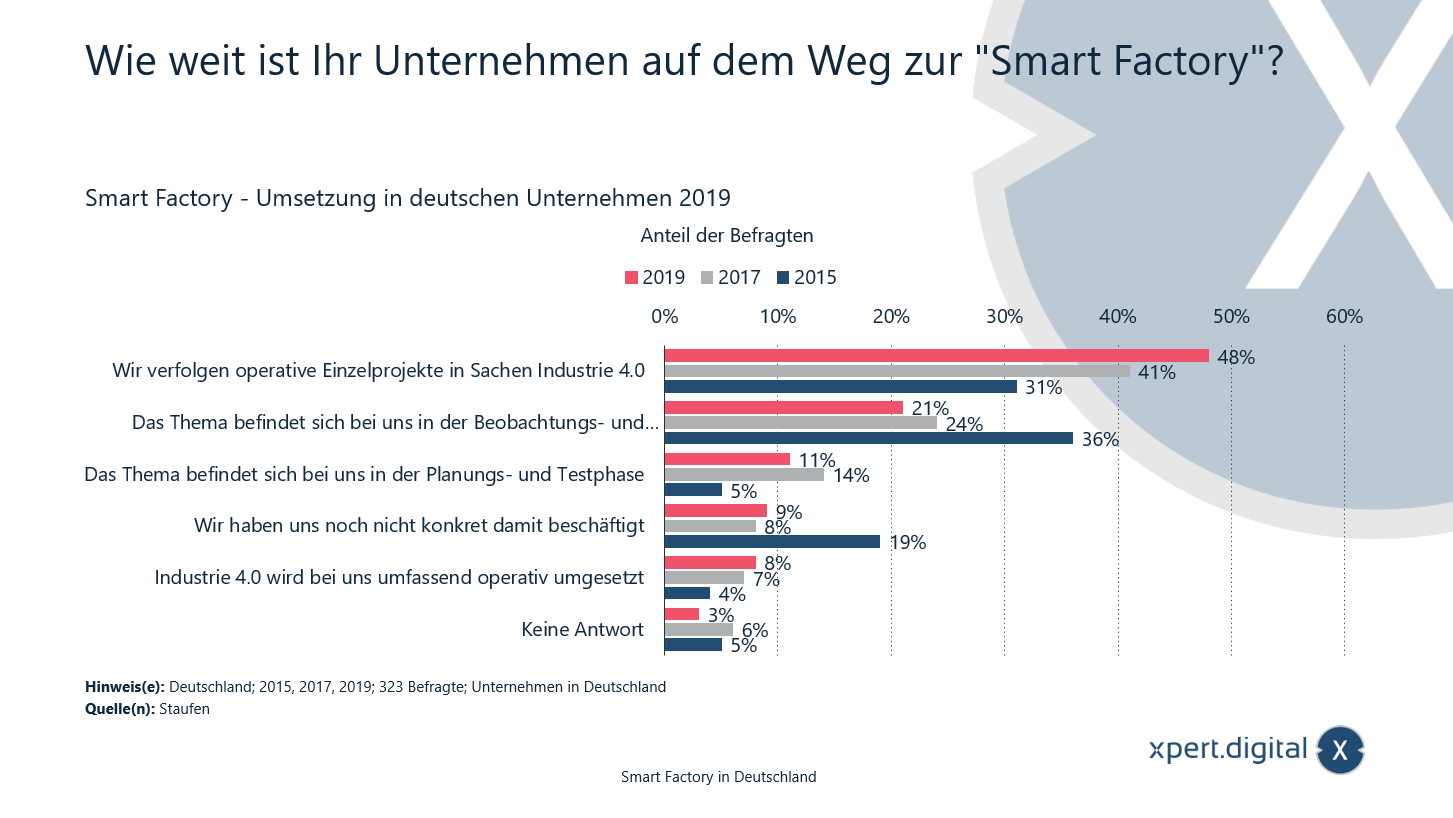

Умная фабрика – внедрение в немецких компаниях

Насколько далеко ваша компания находится на пути к превращению в «умную фабрику»? – Изображение: Xpert.Digital

В 2019 году 48 процентов опрошенных компаний, которые преимущественно работают в машиностроении и промышленном производстве, а также в электротехнической и автомобильной промышленности, заявили, что реализуют отдельные операционные проекты, связанные с Индустрией 4.0. Четыре года назад этот показатель составлял 31 процент.

Около 70 процентов опрошенных компаний работают в машиностроительной, электротехнической и автомобильной промышленности.

2015: Как далеко ваша компания находится на пути к «умной фабрике»?

- Мы реализуем отдельные операционные проекты, связанные с Индустрией 4.0 – 31%

- У нас тема находится на этапе наблюдения и анализа – 36%

- У нас тема находится на стадии планирования и тестирования — 5%

- Мы пока специально это не рассматривали – 19%

- Индустрия 4.0 внедрена комплексно и оперативно в нашей компании – 4%

- Нет ответа – 5%

2017: Как далеко ваша компания находится на пути к «умной фабрике»?

- Мы реализуем отдельные операционные проекты, связанные с Индустрией 4.0 – 41%

- У нас тема находится на этапе наблюдения и анализа – 24%

- У нас тема находится на стадии планирования и тестирования — 14%

- Мы пока специально это не рассматривали – 8%

- Индустрия 4.0 внедрена комплексно и оперативно в нашей компании – 7%

- Нет ответа – 6%

2019: Как далеко ваша компания находится на пути к «умной фабрике»?

- Мы реализуем отдельные операционные проекты, связанные с Индустрией 4.0 – 48%

- У нас тема находится на этапе наблюдения и анализа – 21%

- У нас тема находится на стадии планирования и тестирования — 11%

- Специально это пока не рассматривали – 9%

- Индустрия 4.0 внедрена комплексно и оперативно в нашей компании – 8%

- Нет ответа – 3%

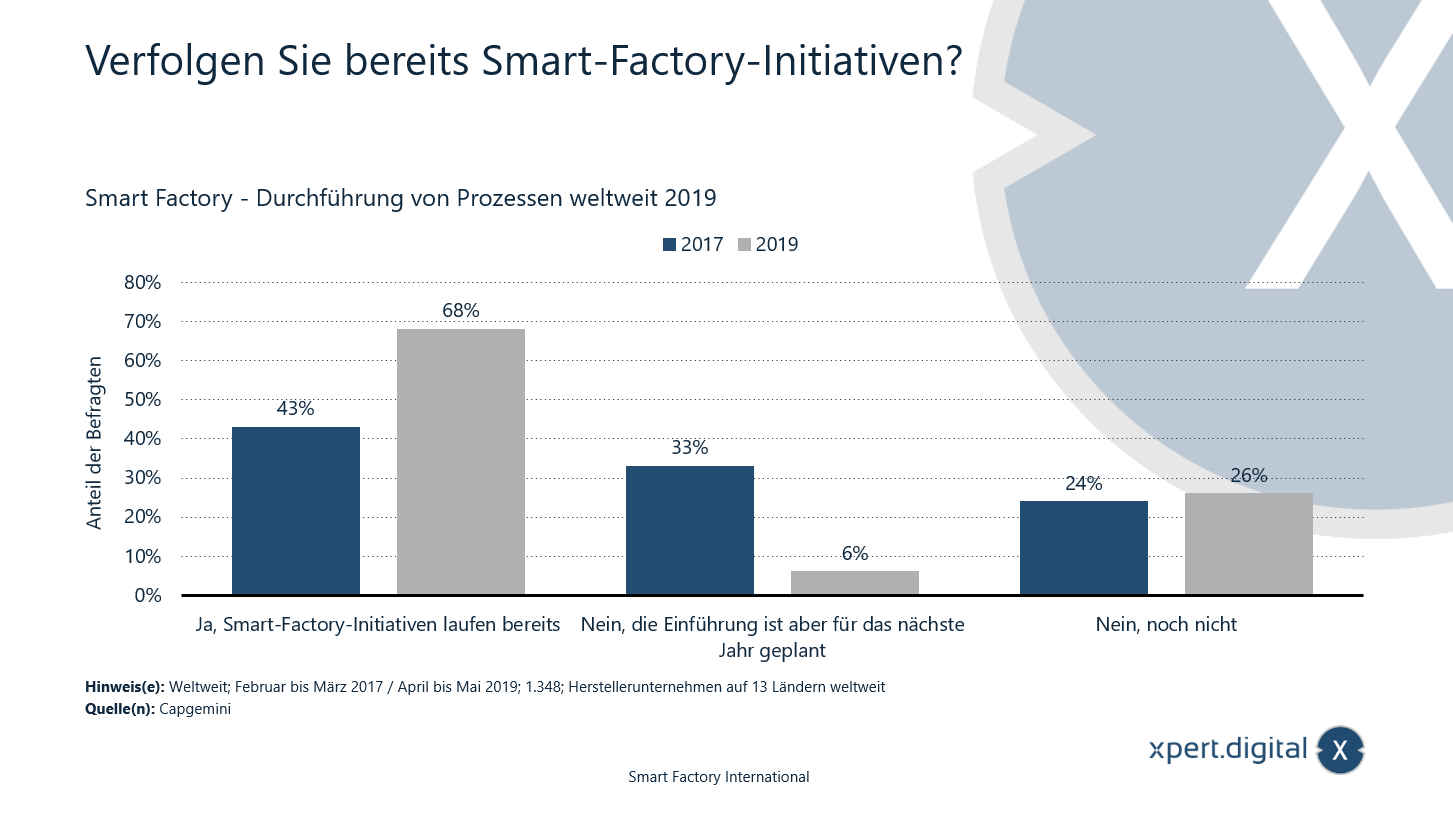

Умная фабрика – выполнение процессов по всему миру

Вы уже реализуете инициативы по созданию умных предприятий? – Изображение: Xpert.Digital

В 2019 году 68 процентов опрошенных производственных компаний по всему миру заявили, что готовы реализовать инициативу «умного производства». Двумя годами ранее этот показатель составлял 43 процента. Обзор компаний-производителей из 13 стран мира.

2019: Вы уже реализуете инициативы по созданию «умных» предприятий?

- Да, инициативы по умному производству уже реализуются – 68%

- Нет, но введение запланировано на следующий год – 6%

- Нет, еще нет – 26%

2017: Вы уже реализуете инициативы по созданию «умных» предприятий?

- Да, инициативы по умному производству уже реализуются – 43%

- Нет, но внедрение запланировано на следующий год – 33%

- Нет, еще нет – 24%

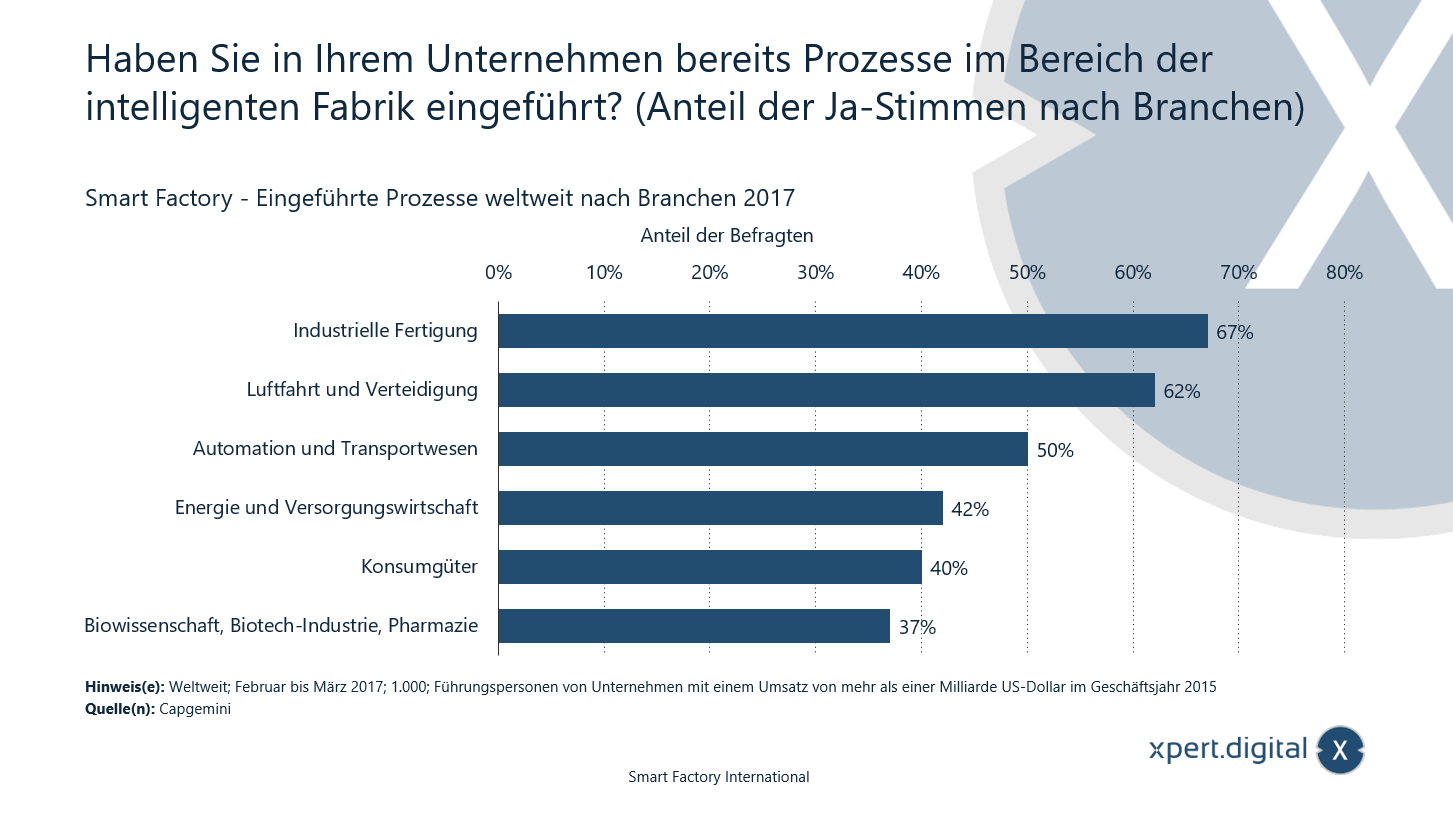

Вы уже внедрили интеллектуальные производственные процессы в своей компании?

Вы уже внедрили интеллектуальные производственные процессы в своей компании? – Изображение: Xpert.Digital

На графике показаны результаты глобального исследования процессов в области интеллектуальных фабрик, проведенного в 2017 году. 67 процентов респондентов из промышленного производственного сектора заявили, что уже внедрили процессы в области интеллектуальных заводов.

Умная фабрика – процессы, внедренные промышленностью по всему миру

- Промышленное производство – 67%

- Авиация и оборона – 62%

- Автоматизация и транспорт – 50%

- Энергетика и коммунальные услуги – 42%

- Потребительские товары – 40%

- Науки о жизни, биотехнологическая промышленность, фармацевтика – 37%

По данным источника, опрос проводился в восьми странах (США, Великобритании, Франции, Германии, Италии, Швеции, Китае и Индии).

Каковы самые большие проблемы при планировании стратегии умного предприятия?

Каковы самые большие проблемы при планировании стратегии умного предприятия? – Изображение: Xpert.Digital

На графике показаны результаты глобального исследования, проведенного в 2017 году по самым большим проблемам стратегического планирования в области интеллектуальных фабрик. 32 процента респондентов заявили, что отсутствие координации между различными организационными подразделениями является самой большой проблемой при планировании стратегии умного предприятия.

Умная фабрика – самые большие проблемы в стратегическом планировании

- Отсутствие координации между различными организационными подразделениями – 32%

- Отсутствие единства внутри руководящего состава – 28%

- Отсутствие ясности в бизнес-кейсах – 28%

- Отсутствие собственности – 23%

- Отсутствие воображения – 21%

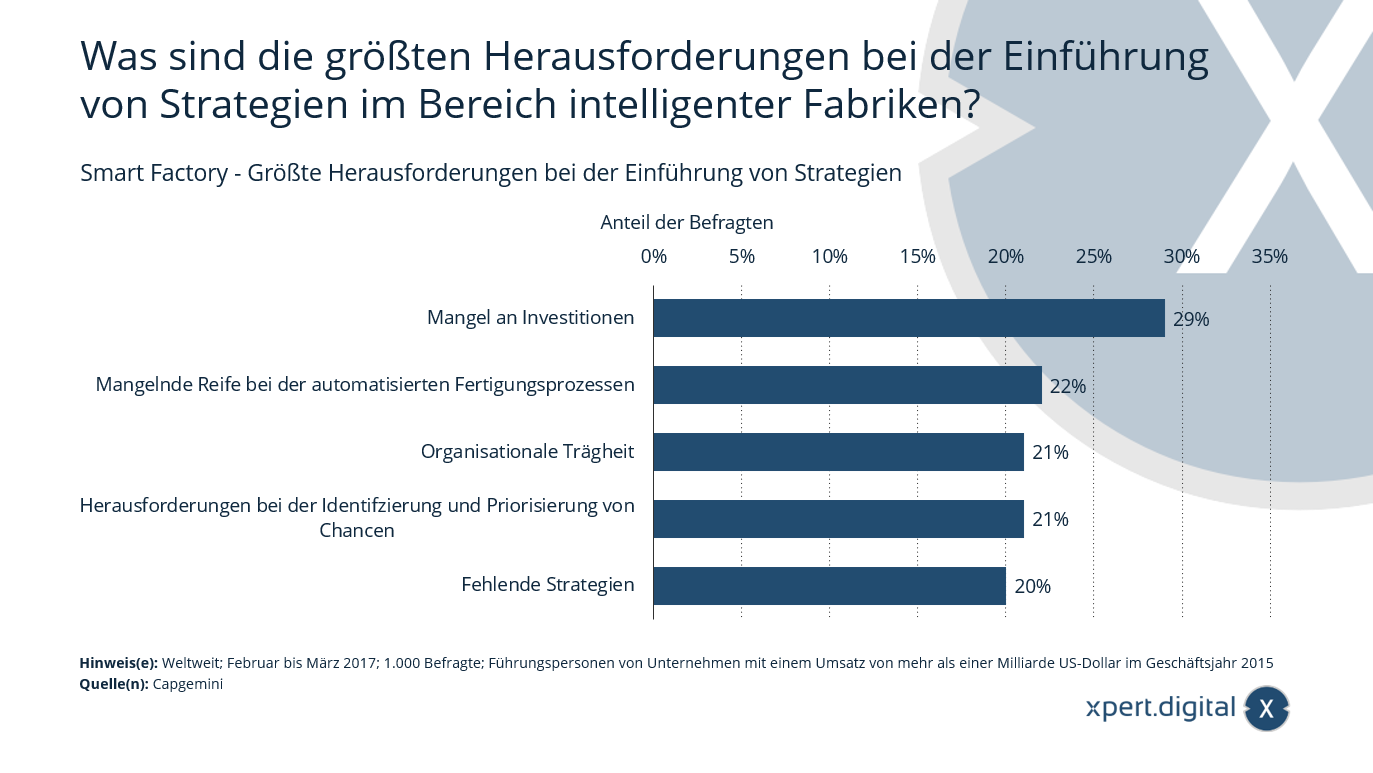

Каковы самые большие проблемы при реализации стратегий «умного производства»?

Умная фабрика – самые большие проблемы при внедрении стратегий – Графика: Xpert.Digital

На графике показаны результаты глобального опроса, проведенного в 2017 году, по крупнейшим проблемам внедрения стратегий в области «умных» заводов. 29 процентов респондентов заявили, что отсутствие инвестиций является самой большой проблемой при внедрении стратегии «умного производства».

Умная фабрика – самые большие проблемы при внедрении стратегий

- Недостаток инвестиций – 29%

- Недостаточная зрелость автоматизированных производственных процессов – 22%

- Организационная инерция – 21%

- Проблемы с выявлением и расстановкой приоритетов возможностей – 21%

- Недостающие стратегии – 20%

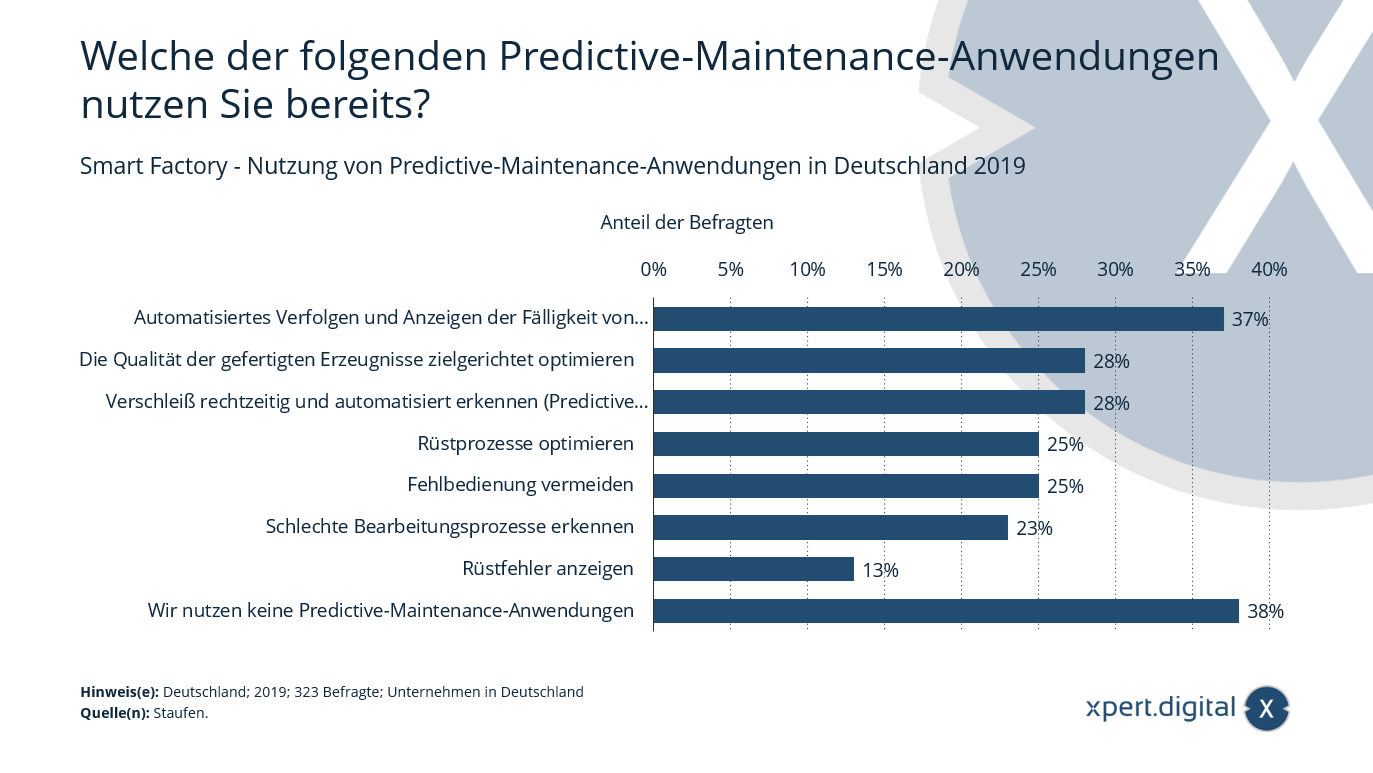

Какие из следующих приложений для профилактического обслуживания вы уже используете?

«Умный завод» – использование приложений прогнозного технического обслуживания в Германии – Изображение: Xpert.Digital

В 2019 году 37 процентов опрошенных компаний, которые преимущественно работают в машиностроении и промышленном производстве, а также в электротехнической и автомобильной промышленности, заявили, что используют автоматизированное отслеживание и отображение сроков проведения регулярных работ по техническому обслуживанию. Около 70 процентов опрошенных компаний работают в машиностроительной, электротехнической и автомобильной промышленности.

Умная фабрика – использование приложений для профилактического обслуживания в Германии

- Автоматизированное отслеживание и отображение сроков регулярного технического обслуживания – 37%

- Целенаправленная оптимизация качества выпускаемой продукции – 28%

- Своевременное и автоматизированное обнаружение износа (предупредительное обслуживание) – 28 %

- Оптимизировать процессы настройки – 25%

- Избежать некорректной работы – 25%

- Признают некачественные процессы обработки – 23%

- Показать ошибки настройки – 13%

- Мы не используем приложения для профилактического обслуживания – 38%

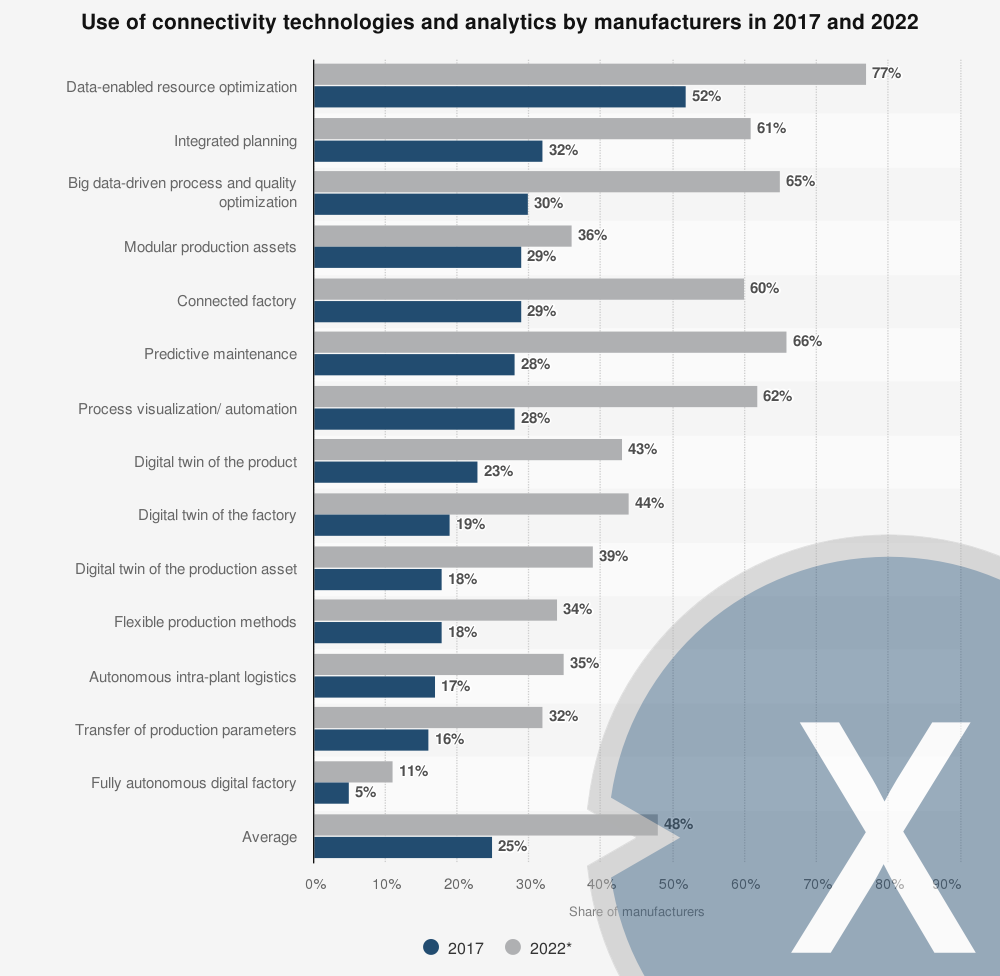

Использование технологий связи и аналитики в производстве 2017-2022 гг.

Использование технологий связи и аналитики в производстве – Изображение: Xpert.Digital

В 2017 году наиболее часто используемой технологией связи и аналитики в производстве была оптимизация ресурсов на основе данных. Было предсказано, что эта технология также станет наиболее используемой технологией к 2022 году. Однако самой быстрорастущей технологией в период с 2017 по 2022 год будет профилактическое обслуживание. Прогнозируется, что к 2022 году примерно 66 процентов производителей внедрят профилактическое обслуживание в свою деятельность.

Использование технологий связи и аналитики производителями в 2017 году

- Оптимизация ресурсов с использованием данных – 77%

- Комплексное планирование – 61%

- Процесс, основанный на больших данных, и оптимизация качества – 65 %

- Модульные производственные системы/модульные производственные активы – 36%

- Сетевой завод/Подключенный завод – 60%

- Профилактическое обслуживание – 66%

- Визуализация/автоматизация процессов/Визуализация процессов/автоматизация – 62%

- Цифровой двойник продукта / Цифровой двойник продукта – 43%

- Цифровой двойник завода/Цифровой двойник завода – 44%

- Цифровой двойник производственного предприятия / Цифровой двойник производственного актива – 39%

- Гибкие методы производства/Гибкие методы производства – 34%

- Автономная внутризаводская логистика / Автономная внутризаводская логистика – 35%

- Передача параметров производства – 32%

- Полностью автономная цифровая фабрика – 11%

Использование технологий связи и аналитики производителями в 2022 году

- Оптимизация ресурсов с использованием данных – 52%

- Комплексное планирование – 32%

- Процесс, основанный на больших данных, и оптимизация качества – 30 %

- Модульные производственные системы/модульные производственные активы – 29%

- Сетевой завод/Подключенный завод – 29%

- Профилактическое обслуживание – 28%

- Визуализация процессов/автоматизация / Визуализация процессов/автоматизация – 28%

- Цифровой двойник продукта / Цифровой двойник продукта – 23%

- Цифровой двойник завода/Цифровой двойник завода – 19%

- Цифровой двойник производственного предприятия / Цифровой двойник производственного актива – 18%

- Гибкие методы производства/Гибкие методы производства – 18%

- Автономная внутризаводская логистика / Автономная внутризаводская логистика – 17%

- Передача параметров производства – 16%

- Полностью автономная цифровая фабрика – 5%

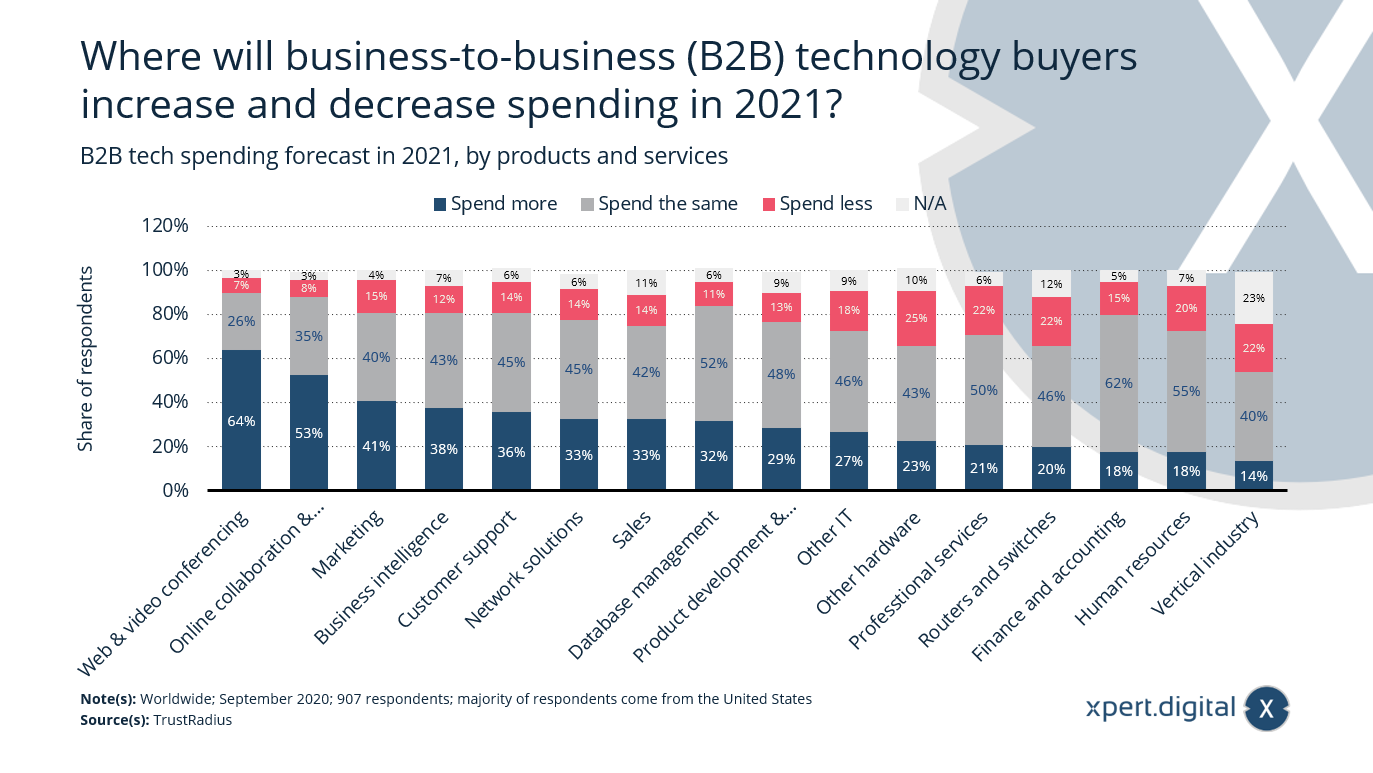

Где покупатели технологий B2B потратят больше или меньше в 2021 году?

Расходы на технологии B2B в 2021 году – Изображение: Xpert.Digital

Большинство опрошенных покупателей технологий B2B полагают, что расходы на веб- и видеоконференции, онлайн-сотрудничество и управление проектами увеличатся в 2021 году. Поскольку пандемия коронавируса (COVID-19) продолжится и в новом году, а вакцины внедряются медленно, удаленная работа останется нормой в обозримом будущем.

Прогнозирование расходов на технологии B2B в 2021 году по продуктам и услугам

Дополнительные расходы на:

- Веб- и видеоконференции/веб- и видеоконференции – 64%

- Онлайн-сотрудничество и управление проектами / Онлайн-сотрудничество и управление проектами – 53%

- Маркетинг/Маркетинг – 41%

- Бизнес-аналитика/бизнес-аналитика – 38%

- Обслуживание клиентов/поддержка клиентов – 36%

- Сетевые решения/Сетевые решения – 33%

- Продажи/Продажи – 33%

- Управление базой данных/управление базами данных – 32%

- Разработка продукта и управление / Разработка продукта и управление – 29%

- Прочие ИТ/Другие ИТ – 27%

- Другое оборудование/Другое оборудование – 23%

- Профессиональные услуги/Профессиональные услуги – 21%

- Маршрутизаторы и коммутаторы / Маршрутизаторы и коммутаторы — 20%

- Финансы и бухгалтерский учет – 18%

- Человеческие ресурсы/Человеческие ресурсы – 18%

- Вертикальная отрасль / Вертикальная промышленность – 14%

Расходы остались прежними

- Веб- и видеоконференции/веб- и видеоконференции – 26%

- Онлайн-сотрудничество и управление проектами / Онлайн-сотрудничество и управление проектами – 35%

- Маркетинг/Маркетинг – 40%

- Бизнес-аналитика/бизнес-аналитика – 43%

- Обслуживание клиентов/поддержка клиентов – 45%

- Сетевые решения/Сетевые решения – 45%

- Продажи/Продажи – 42%

- Управление базой данных/управление базами данных – 52%

- Разработка и управление продуктами / Разработка и управление продуктами – 48%

- Прочие ИТ/Другие ИТ – 46%

- Другое оборудование/Другое оборудование – 43%

- Профессиональные услуги / Профессиональные услуги – 50%

- Маршрутизаторы и коммутаторы / Маршрутизаторы и коммутаторы – 46%

- Финансы и бухгалтерский учет – 62%

- Человеческие ресурсы / Человеческие ресурсы – 55%

- Вертикальная отрасль / Вертикальная промышленность – 40%

Тратьте меньше на:

- Веб- и видеоконференции/веб- и видеоконференции – 7%

- Онлайн-сотрудничество и управление проектами / Онлайн-сотрудничество и управление проектами – 8%

- Маркетинг/Маркетинг – 15%

- Бизнес-аналитика/бизнес-аналитика – 12%

- Обслуживание клиентов/поддержка клиентов – 14%

- Сетевые решения/Сетевые решения – 14%

- Продажи/Продажи – 14%

- Управление базой данных/управление базами данных – 11%

- Разработка и управление продуктами / Разработка и управление продуктами – 13%

- Прочие ИТ/Другие ИТ – 18%

- Другое оборудование/Другое оборудование – 25%

- Профессиональные услуги/Профессиональные услуги – 22%

- Маршрутизаторы и коммутаторы / Маршрутизаторы и коммутаторы – 22%

- Финансы и бухгалтерский учет – 15%

- Человеческие ресурсы / Человеческие ресурсы – 20%

- Вертикальная отрасль / Вертикальная промышленность – 22%

Не указан)

- Веб- и видеоконференции/веб- и видеоконференции – 3%

- Онлайн-сотрудничество и управление проектами / Онлайн-сотрудничество и управление проектами – 3%

- Маркетинг/Маркетинг – 4%

- Бизнес-аналитика/бизнес-аналитика – 7%

- Обслуживание клиентов/поддержка клиентов – 6%

- Сетевые решения/Сетевые решения – 6%

- Продажи/Продажи – 11%

- Управление базой данных/управление базами данных – 6%

- Разработка и управление продуктами / Разработка и управление продуктами – 9%

- Прочие ИТ/Другие ИТ – 9%

- Другое оборудование/Другое оборудование – 10%

- Профессиональные услуги/Профессиональные услуги – 6%

- Маршрутизаторы и коммутаторы / Маршрутизаторы и коммутаторы — 12%

- Финансы и бухгалтерский учет – 5%

- Человеческие ресурсы / Человеческие ресурсы – 7%

- Вертикальная отрасль / Вертикальная промышленность – 23%

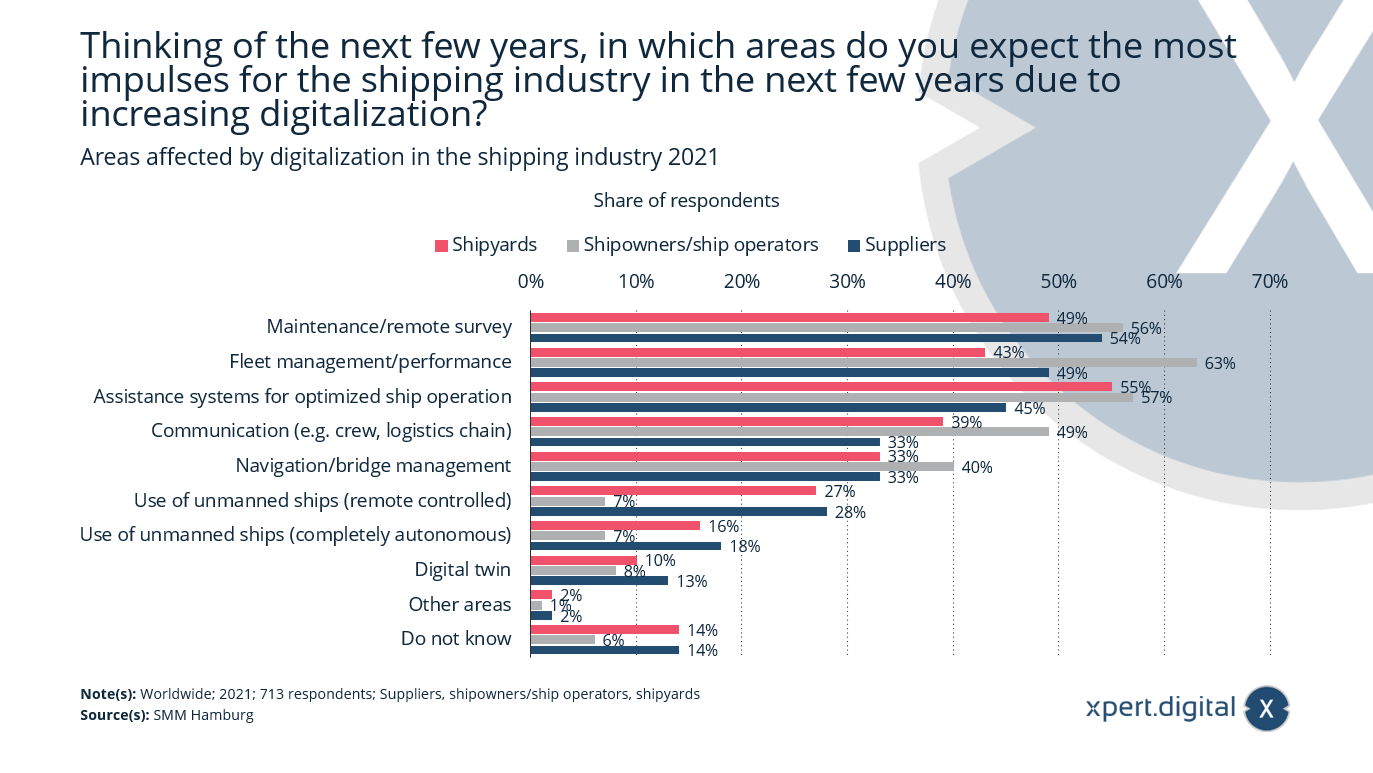

Если подумать о следующих нескольких годах, в каких областях, по вашему мнению, судоходная отрасль получит наибольший стимул от роста цифровизации в ближайшие несколько лет?

Области судоходной отрасли, затронутые цифровизацией – Изображение: Xpert.Digital

Опрошенные поставщики, судовладельцы, операторы судов и верфи ожидают, что в 2021 году рост цифровизации в судоходной отрасли больше всего повлияет на области технического обслуживания и управления флотом. Хотя 28 процентов поставщиков и 27 процентов верфей считают, что цифровизация повлияет на использование дистанционно управляемых беспилотных кораблей, судовладельцы и операторы судов настроены более скептически.

Области, на которые повлияет цифровизация в судоходной отрасли в 2021 году

Провайдеры – Поставщики

- Техническое обслуживание/дистанционный мониторинг/Техническое обслуживание/дистанционное обследование – 54%

- Управление автопарком/производительность/Управление автопарком/производительность – 49%

- Системы помощи для оптимизации работы корабля – 45%

- Коммуникация (например, экипаж, логистическая цепочка) / Коммуникация (например, экипаж, логистическая цепочка) – 33%

- Навигация/управление мостиком/Навигация/управление мостиком – 33%

- Использование беспилотных кораблей (дистанционно управляемых) – 28%

- Использование беспилотных кораблей (полностью автономных) – 18%

- Цифровой двойник/цифровой двойник – 13%

- Другие регионы/Другие регионы – 2%

- Не знаю/Не знаю – 14%

Судовладельцы/судовые операторы – Судовладельцы/судовые операторы

- Техническое обслуживание/дистанционный мониторинг/техническое обслуживание/дистанционное обследование – 56%

- Управление автопарком/производительность/Управление автопарком/производительность – 63%

- Системы помощи для оптимизации работы судна – 57%

- Коммуникация (например, экипаж, логистическая цепочка) / Коммуникация (например, экипаж, логистическая цепочка) – 49%

- Навигация/управление мостиком/Навигация/управление мостиком – 40%

- Использование беспилотных кораблей (дистанционно управляемых) – 7%

- Использование беспилотных кораблей (полностью автономных) – 7%

- Цифровой двойник/цифровой двойник – 8%

- Другие регионы/Другие регионы – 1%

- Не знаю/Не знаю – 6%

Верфи – Верфи

- Техническое обслуживание/дистанционный мониторинг/техническое обслуживание/дистанционное обследование – 49%

- Управление автопарком/производительность/Управление автопарком/производительность – 43%

- Системы помощи для оптимизации работы корабля – 55%

- Коммуникация (например, экипаж, логистическая цепочка) / Коммуникация (например, экипаж, логистическая цепочка) – 39%

- Навигация/управление мостиком/Навигация/управление мостиком – 33%

- Использование беспилотных кораблей (дистанционно управляемых) – 27%

- Использование беспилотных кораблей (полностью автономных) – 16%

- Цифровой двойник/цифровой двойник – 10%

- Другие регионы/Другие регионы – 2%

- Не знаю/Не знаю – 14%

Вам нужны технические и стратегические советы по оптимизации цепочки поставок или оптимизации склада ? Xpert.Digital поддерживает вас!

Конрад Вольфенштейн

Я был бы рад помочь вам в качестве личного консультанта по решениям для цепочки поставок и склада.

Вы можете связаться со мной, заполнив контактную форму ниже, или просто позвонить мне по телефону +49 89 89 674 804 (Мюнхен) .

Я с нетерпением жду нашего совместного проекта.

Напиши мне

Xpert.Digital – Конрад Вольфенштейн

Xpert.Digital — это промышленный центр с упором на цифровизацию, машиностроение, логистику/внутреннюю логистику и фотоэлектрическую энергетику.

С помощью нашего решения для развития бизнеса на 360° мы поддерживаем известные компании, начиная с нового бизнеса и заканчивая послепродажным обслуживанием.

Аналитика рынка, маркетинг, автоматизация маркетинга, разработка контента, PR, почтовые кампании, персонализированные социальные сети и привлечение потенциальных клиентов являются частью наших цифровых инструментов.

Дополнительную информацию можно узнать на сайте: www.xpert.digital – www.xpert.solar – www.xpert.plus

Оставаться на связи