Миллиарды долларов остаются без контроля или это просто мошенничество в ЕС? Пять стран находятся под пристальным вниманием Счетной палаты – и никаких обязательств по возврату средств! – Изображение: Xpert.Digital

Европейский многомиллиардный фонд полностью выходит из-под контроля: деньги в обмен на обещания – Франция, Италия, Хорватия, Испания и Чехия обманывают за счет налогоплательщиков ЕС

Роковая система, стоящая за крупнейшей финансовой чёрной дырой Европы: после многомиллиардной аферы с АРФ ЕС уже планирует следующий фонд, не проводя никакой проверки

Фонд восстановления после коронавируса ЕС, провозглашенный историческим триумфом европейской солидарности, все больше превращается в неконтролируемую бездонную яму денег. 723,8 миллиарда евро предназначались для модернизации Европы после пандемии, но, как показывает серия обличительных докладов Европейской счетной палаты, отсутствуют базовые механизмы контроля. Самая фатальная проблема: средства часто поступают на основании простых заявлений, без детального анализа их фактического использования. От отсутствия аудиторских структур в таких странах, как Франция и Испания, до миллиардов, присвоенных не по назначению, и систематических нарушений правил государственных закупок: налогоплательщики Европы финансируют систему организованной безответственности. Подробный анализ того, что, возможно, является крупнейшим провалом административного контроля в истории Европейского союза, и почему Европейская комиссия, тем не менее, намерена повторить эту ошибку.

Когда Брюссель не смотрит: систематический сбой в системе контроля над крупнейшим фондом ЕС за всю историю

Архитектура провальных инвестиций: миллиарды без доказательств – европейские налогоплательщики финансируют систему организованной безответственности

Когда в феврале 2021 года Европейский союз запустил Фонд восстановления и устойчивости (ARF), крупнейшую на сегодняшний день программу расходов в своей истории, политический посыл был ясен: Европа выйдет из кризиса, вызванного коронавирусом, более сильной и сплоченной. Этот инструмент был призван стимулировать инвестиции, ускорить реформы, способствовать цифровизации и финансировать климатическую трансформацию. На этот исторический проект был выделен общий номинальный объем в 723,8 млрд евро, разделенный на гранты и займы.

Еще одним структурным недостатком является режим возврата средств. Даже если государства-члены выявляют ошибочные или неправомерные расходы конечных получателей и возвращают средства, они не обязаны возвращать эти средства в бюджет ЕС.

Но за этой впечатляющей цифрой скрывается менее привлекательная реальность. Европейская счетная палата (ЕСП) в серии специальных отчетов и анализов систематически демонстрировала, что АРФ не только страдает от значительных недостатков в прозрачности, но и что механизмы контроля за использованием средств в значительной степени не сработали, а в некоторых случаях просто отсутствовали. То, что политически праздновалось как триумф европейской солидарности, при более внимательном рассмотрении оказывается административным провалом контроля с последствиями в миллиарды для европейских налогоплательщиков.

Основная проблема кроется в самой логике построения АРФ: выплаты государствам-членам основаны не на поддающихся проверке расходах, а на предполагаемом достижении заранее определенных этапов и целей. Эта модель «финансирования, не зависящего от затрат» позволяет производить выплаты без необходимости детального анализа фактического использования средств. Государства-члены получают деньги, когда заявляют о достижении определенных этапов – вопрос о том, действительно ли это так и были ли соблюдены применимые правила закупок и государственной помощи, долгое время оставался второстепенным.

Мошенничество, нарушение или неудача? Юридическое различие

Этот вопрос затрагивает саму суть проблемы, и ответ на него с юридической точки зрения гораздо сложнее, чем с политической.

Что с юридической точки зрения считается «мошенничеством»?

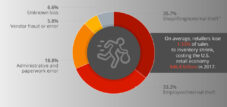

В законодательстве ЕС различают три категории, которые на практике часто размываются. Во-первых, это мошенничество в более узком смысле: умышленный обман в ущерб бюджету ЕС, наказуемый в соответствии с национальным законодательством и преследуемый Европейской прокуратурой (EPPO) и OLAF. Во-вторых, это коррупция и конфликт интересов, которые также являются уголовными преступлениями. В-третьих, это нарушения: нарушения законодательства ЕС без доказуемого умысла – то есть административные ошибки, несовершенные процедуры закупок и ненадлежащая документация.

В своем специальном докладе 09/2025 Счетная палата прямо подчеркивает: измеренный уровень ошибок не является прямым показателем мошенничества. 3,6% средств ЕС, использованных не по назначению, как указано в годовом отчете за 2024 год, в основном представляют собой нарушения, а не доказанное уголовное мошенничество.

Там, где граница размывается

Однако на практике грань значительно размыта. Если государство-член, такое как Испания, систематически использует средства АРФ для пенсионных выплат и социальных пособий, не соответствующих предполагаемому назначению финансирования, это представляет собой серьезное нецелевое использование средств с точки зрения права ЕС. Вопрос о том, считается ли это мошенничеством с юридической точки зрения, зависит от доказательства умысла – и именно в этом и заключается проблема, поскольку системы контроля были настолько слабыми, что четкое определение уровня умысла практически невозможно.

В 307 делах о мошенничестве, возбужденных Европейской прокуратурой (ЕППО) в связи с АРФ, этот умысел специально расследуется. В 2024 году суды постановили конфисковать 232 миллиона евро незаконно полученных средств – это доказанные случаи мошенничества. Но они представляют собой лишь верхушку айсберга, поскольку подавляющее большинство дел так и не доходят до суда.

Настоящий скандал: институциональный провал

Поэтому честный ответ таков: часть из этого — явное мошенничество, но гораздо большая часть — организованная безответственность. Если Комиссия с самого начала не установила минимальные требования к национальным системам контроля, если государства-члены получают деньги, не доказывая, как они были использованы, и если даже возвращенные средства не поступают обратно в бюджет ЕС, — то система устроена таким образом, что структурно способствует злоупотреблениям, независимо от того, совершаются ли они с преступным умыслом или нет.

Счетная палата использует более дипломатичный язык, но смысл тот же: законодательство ЕС требует подотчетности и прозрачности, а в программе АРФ они в значительной степени отсутствовали. Другими словами: система была разработана таким образом, что никому не приходилось внимательно ее изучать – и многие, по-видимому, этого и не хотели.

Пять стран находятся в центре внимания Счетной палаты

В своем специальном докладе 09/2025, опубликованном 10 марта 2025 года, Европейская счетная палата провела образцовое углубленное расследование. Она изучила системы контроля пяти государств-членов – Франции, Италии, Хорватии, Испании и Чехии, – которые входят в число крупнейших получателей средств АРФ и представили к концу апреля 2023 года заявки на платежи, содержащие целевые показатели, относящиеся к правилам государственных закупок и государственной помощи. Общая оценка Счетной палаты была крайне негативной: несмотря на улучшение аудиторской деятельности, Европейская комиссия не смогла получить достаточных гарантий того, что государства-члены имеют эффективные системы внутреннего контроля.

Доклад носит фактологическое, но показательное название «Системы обеспечения соответствия расходования средств АРФ требованиям государственных закупок и государственной помощи: улучшения очевидны, но системы по-прежнему неадекватны». За этой бюрократически звучащей формулировкой скрывается серьезный вывод: в ряде исследованных стран были обнаружены пробелы, которые нельзя объяснить просто случайными ошибками, а скорее они указывают на структурные недостатки в архитектуре аудита.

Выбор этих пяти стран не был случайным. Франция, Испания и Италия входят в число основных бенефициаров АРФ. Испании была обещана значительная сумма финансирования из АРФ; еще в июле 2025 года выделение 626,6 млн евро из пятого транша грантов было приостановлено после обнаружения нарушений. Затем Испании было предоставлено шесть месяцев на принятие мер по исправлению ситуации. Кроме того, отчеты за 2026 год указывают на то, что около 8,5 млрд евро из программы АРФ в Испании могли быть использованы не по назначению, включая пенсионные выплаты и социальные пособия.

Как система управления дала сбой на начальном этапе

Счетная палата указывает на истоки проблемы еще на этапе создания АРФ. Когда регламент был принят в 2021 году и были утверждены первые национальные планы восстановления и повышения устойчивости, Комиссия просто не провела оценку систем контроля государств-членов в отношении государственных закупок и государственной помощи. Соответствующие руководящие принципы Комиссии от 2021 года не содержали подробной информации о том, как должны осуществляться проверки и аудит соблюдения этих правил. Объем, качество и сроки проведения проверок не были указаны.

Особенно показательным является институциональное противоречие: хотя Комиссия и использовала внутренний контрольный список для проверки того, указали ли государства-члены на наличие соответствующих процедур, она фактически не рассматривала эти процедуры, поскольку, согласно ее собственному заявлению, это выходило бы за рамки формальных требований регламента. Другими словами, простого утверждения о наличии действующих систем контроля было достаточно. Никакого содержательного анализа не проводилось.

В стратегии аудита Генерального директората по экономическим и финансовым вопросам (ГДЭФИН) на 2021 год прямо указывалось, что соблюдение законодательства как на уровне ЕС, так и на национальном уровне является обязанностью государств-членов, и что стратегия аудита Комиссии, соответственно, не охватывает эти вопросы. Программа работы Комиссии по аудиту была сосредоточена на мошенничестве, коррупции и конфликтах интересов; до сентября 2023 года не было никаких конкретных мер контроля за государственными закупками государств-членов или схемами государственной помощи. Это иллюстрирует классическую модель институционального распределения ответственности: каждый указывает пальцем на кого-то другого, и в конечном итоге никто не проводит проверку.

Результаты по отдельным странам: мозаика неудач

Пять исследованных стран не только получили значительные объемы средств АРФ в количественном выражении, но и демонстрируют качественно очень разные, но при этом совершенно неадекватные, системы управления.

Во Франции и Испании системы контроля полностью опирались на существующие национальные органы бюджетного контроля. В Чехии и Италии ответственность взяли на себя исполнительные органы, каждый из которых разработал собственные механизмы контроля. В Хорватии системы контроля в значительной степени соответствуют институциональным механизмам, уже используемым для других потоков финансирования ЕС. Это разнообразие звучит как гибкость, но на самом деле это противоположность последовательности: оно создает запутанную мозаику национальных практик, которая не позволяет осуществлять единообразный контроль.

Во Франции Счетная палата выявила серьезные недостатки в работе большинства проверенных органов-исполнителей и в их аудиторских процедурах. Не было обнаружено никаких доказательств контроля или аудита процедур закупок – даже базовых системных проверок. Франция, получающая значительное финансирование от АРФ, на момент проведения аудита даже не проходила проверку Комиссией своих систем контроля государственных закупок в рамках АРФ. Особую обеспокоенность вызывает тот факт, что, несмотря на собственное расследование Счетной палаты по выявлению существенных недостатков во Франции, Комиссия классифицировала страну как страну с низким уровнем риска в своей оценке рисков – просто потому, что аудиторская работа еще не проводилась.

В Чешской Республике были проведены аудиты, но они не охватили все существенные риски, такие как искусственное разделение контрактов или изменение условий контрактов. Подобные практики являются классическими методами обхода пороговых значений закупок и подрыва правил закупок – и именно поэтому они особенно актуальны для аудитов.

В Италии и Испании Счетная палата выявила проблемы, связанные со сроками проведения проверок: проверки проводились только после предъявления требований об оплате, что в значительной степени сводило на нет их сдерживающий и корректирующий эффект. Проблемы с документацией еще больше усугубили ситуацию.

В сфере государственной помощи ситуация была несколько более благоприятной: контроль в основном осуществлялся и охватывал основные риски. Однако ряд аудиторских органов либо не проводили никаких проверок, либо осуществляли их только после подачи заявки на выплату, что привело к отсутствию независимой гарантии до осуществления первых выплат из Фонда помощи странам-членам.

Парадокс заявления о надежности

Особенно показательным является заключение Счетной палаты относительно ежегодных отчетов Комиссии о состоянии дел. Несмотря на серьезные недостатки, выявленные в системах контроля государств-членов, в отчетах Комиссии о состоянии дел до июня 2024 года не содержалось никаких оговорок, касающихся систем контроля государств-членов в сфере государственных закупок и государственной помощи.

Проще говоря: Комиссия годами выдавала свидетельства о надлежащем использовании средств, в то время как Счетная палата одновременно выявляла существенные пробелы в надзоре. Это не просто техническая проблема надзора, а кризис доверия к институциональной структуре. Когда Комиссия в своем официальном годовом отчете дает гарантии надлежащего использования средств, даже если этих гарантий на самом деле не существует, это подрывает всю основу доверия к европейской фискальной политике.

Комиссия объясняет это несоответствие тем, что Регламент АРФ не содержит явного обязательства включать в декларацию о надежности соблюдение правил государственных закупок и государственной помощи. Счетная палата не согласна с этим, указывая на то, что декларация о надежности 2023 года имеет существенные ограничения в области государственной помощи и государственных закупок. Это классический случай институционального разногласия – проверяющий орган (Счетная палата) и проверяемый орган (Комиссия) приходят к разным оценкам одних и тех же фактов.

Структурная дилемма: скорость против контроля

Чтобы понять масштабы проблемы, необходимо рассмотреть основной принцип работы АРФ. Модель «бесплатного финансирования» была выбрана намеренно для обеспечения быстрых выплат. Вместо трудоемких проверок достаточно подтверждения достижения определенных этапов реформ. Такой подход был призван избежать бюрократических задержек и облегчить проведение реформ на политическом уровне.

Цена этого принципа скорости — структурная слабость в системе контроля. Если единственными проверками являются формальное достижение определенных целей, а не фактическое расходование средств в соответствии с правилами, возникает значительная возможность для манипуляций. Государства-члены могут формально достигать контрольных показателей, не дожидаясь фактического поступления средств к предполагаемым получателям или не соблюдая европейские правила закупок и государственной помощи.

В частности, это означает, что государство-член может получить доступ к средствам АРФ при условии, что оно отчитается о реализации определенных целей реформ – даже если присуждение соответствующих контрактов систематически нарушало законодательство ЕС о государственных закупках. И даже если Комиссия или национальные аудиторы выявят такие нарушения, возможности Комиссии в рамках базовой структуры АРФ ограничены: она может сократить финансирование в случаях серьезных системных недостатков, но не может устранить отдельные нарушения в сфере государственных закупок, если только не имеют место серьезные нарушения в виде мошенничества, коррупции или конфликта интересов.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Мошенничество, хаос данных, отсутствие прозрачности: кризис контроля над фондом восстановления – почему 650 миллиардов евро остаются в неведении

Цикл восстановления без обратного потока

Недостаток отдачи: как бюджет ЕС и государства-члены оказываются разобщенными

Еще одним структурным недостатком является режим возврата средств. Даже если государства-члены выявляют ошибочные или неправомерные расходы конечных получателей и возвращают средства, они не обязаны возвращать эти средства в бюджет ЕС. Счетная палата описывает этот механизм как важную гарантию: хотя государства-члены теоретически несут ответственность за возврат средств, возвращенные деньги остаются в национальной системе и не поступают обратно в Брюссель.

Во Франции и Испании средства не изымаются у конечных бенефициаров, за исключением случаев серьезных нарушений. В других государствах-членах, где хотя бы частичное возмещение происходит, эти средства не возвращаются в бюджет ЕС и не вычитаются из будущих выплат в рамках АРФ. Это сводит сдерживающий эффект к минимуму: те, кто знает, что даже выявленные нарушения не повлекут за собой финансовых последствий для их национального бюджета, имеют мало стимулов для внедрения особенно строгих мер контроля.

Послание Счетной палаты ясно: такая структура обеспечивает меньшую защиту бюджета ЕС, чем могла бы и должна. Ни сдерживающий эффект, ни механизм возврата средств неэффективны. Бюджет ЕС несет финансовый риск, но не имеет гарантии прямого возврата денег.

Предотвращение мошенничества: системы без содержания

В параллельном специальном докладе (06/2026) Счетная палата рассмотрела меры по предотвращению мошенничества в рамках фонда АРФ в размере 650 миллиардов евро и пришла к аналогично неутешительным выводам. Системы борьбы с мошенничеством в государствах-членах непоследовательны, часто работают с задержками и не обладают необходимой строгостью для эффективной борьбы с мошенничеством.

Ключевая проблема заключается в недостаточном использовании инструментов анализа данных. Комиссия предоставила государствам-членам доступ к инструменту интеллектуального анализа данных Arachne – системе, предназначенной для выявления подозрительных закономерностей в данных о закупках. Однако только 65 процентов опрошенных органов аудита и закупок используют Arachne, 16 процентов полагаются на национальные инструменты, а 19 процентов не используют никаких инструментов интеллектуального анализа данных для выявления мошенничества. Учитывая объем финансирования в 650 миллиардов евро, это тревожная цифра.

Европейская прокуратура (ЕППО) расследовала 307 дел о мошенничестве, связанных с программой АРФ, с момента ее запуска. Однако, как отмечает Счетная палата, истинные масштабы мошенничества в рамках АРФ невозможно точно оценить – именно из-за неполных данных и отсутствия единообразия в отчетности среди государств-членов. Это означает, что Счетная палата не знает, в каком объеме имело место мошенничество, как и Комиссия. Европа действует вслепую.

OLAF и EUStA: Органы по борьбе с мошенничеством испытывают проблемы с коммуникацией

В другом специальном докладе (26/2025), подготовленном Счетной палатой в декабре 2025 года, рассматривалось сотрудничество между двумя центральными органами ЕС по борьбе с мошенничеством – Европейским управлением по борьбе с мошенничеством (OLAF) и Европейской прокуратурой (EPPO). Вывод оказался неутешительным: несмотря на четко определенные роли, пробелы в обмене информацией значительно снижают эффективность и оперативность расследований.

В период с 2022 по 2024 год было получено в общей сложности 27 000 сообщений о предполагаемом мошенничестве. Это звучит как действующая система – пока вы не взглянете на лежащие в её основе процессы. Действующие правила могут приводить к тому, что о предполагаемых случаях сообщается дважды. Чётко не определено, кому следует сообщать о случаях в первую очередь. Процедуры пересылки дел из OLAF в EPPO громоздки, а обмен информацией ограничен. Кроме того, Комиссия не всегда последовательно отслеживает результаты расследований мошенничества. В 2024 году суды обязали национальные власти конфисковать 232 миллиона евро незаконно полученных средств – но какая часть этих средств была фактически возвращена, остаётся неясным.

Счетная палата рекомендует упрощенную систему расследования с централизованным архивом, улучшенный анализ сообщений о мошенничестве и более строгий контроль за фактически возвращенными средствами. Это звучит как здравый смысл – и именно поэтому показательно, что эту рекомендацию пришлось четко сформулировать только в 2025 году.

Годовой отчет: Шесть миллиардов евро потрачены незаконно

Помимо контекста АРФ, годовой отчет Счетной палаты за 2024 год рисует еще одну тревожную картину. Предполагаемый уровень ошибок в расходах ЕС в 2024 году составил 3,6 процента – что эквивалентно примерно 6 миллиардам евро, которые не были использованы в соответствии с правилами ЕС и национальными нормативными актами. Несоответствующие расходы считаются значительными, если достигнут порог в 2 процента.

Это уже шестой год подряд, когда Счетная палата выносит отрицательное аудиторское заключение по расходам ЕС. Особенно сильно пострадала сфера политики сплочения, где уровень ошибок составил 5,7 процента. Для расходов с высоким риском – то есть платежей, основанных на возмещении – уровень ошибок составил 5,2 процента, что составляет 68,9 процента от общих расходов. Наиболее частыми причинами ошибок были платежи по неправомерным расходам, проектам или бенефициарам, а также нарушения правил государственных закупок и государственной помощи.

Важно подчеркнуть, что эти цифры не означают: они не являются прямым показателем мошенничества. Показатель ошибок включает в себя все расходы, которые не полностью соответствовали нормативным требованиям, – в том числе административные ошибки, несоблюдение сроков и неполную документацию. Тем не менее, показатель ошибок в 3,6% при общем бюджете почти в 170 миллиардов евро не является незначительным, и сохранение этих показателей в течение шести лет указывает на структурные недостатки, а не на случайные отклонения.

Проблема прозрачности: никто не знает, куда уходят деньги

В мае 2025 года Счетная палата представила всесторонний анализ АРФ, в котором был выявлен еще один аспект проблемы: фундаментальное отсутствие прозрачности в использовании средств. Несмотря на общий бюджет в 650 миллиардов евро и срок действия более четырех лет, практически отсутствовала информация о фактических результатах и совсем не было информации о фактических затратах на финансируемые мероприятия.

За год до истечения срока действия программы 72% установленных Европейской комиссией целевых показателей не были достигнуты. Тысячи получателей средств, включая многочисленные компании и консорциумы, остаются неустановленными. Комиссия не собирает данные о фактически выплаченных суммах по отдельным мерам – даже если государства-члены обладают такими данными. В мае 2026 года Европейский парламент осудил ситуацию как скандал и пригрозил Комиссии последствиями.

Особенно серьезные сомнения существуют в трех крупнейших странах-получателях средств из Фонда восстановления. В Италии его называют «денежной ямой» после того, как 150 миллиардов евро были в значительной степени растрачены впустую. Во Франции, по данным аудиторов, было особенно сложно получить достоверную информацию о получателях. А в Испании, согласно сообщениям СМИ, 8,5 миллиардов евро из программы Фонда восстановления были присвоены не по назначению – в том числе на пенсионные выплаты и социальные пособия, которые не соответствовали целевому назначению фонда.

Экономические последствия: Когда порочные стимулы закрепляются на институциональном уровне

С экономической точки зрения, задокументированный провал контроля над АРФ поднимает фундаментальные вопросы о структуре стимулов европейских программ трансфертов. Базовая архитектура создает классическую проблему принципала-агента: Комиссия, как принципал, делегирует использование средств государствам-членам в качестве агентов, не имея достаточных механизмов контроля для обеспечения того, чтобы агенты действовали в интересах принципала.

Результат предсказуем: если государства-члены получают деньги без проверки на соответствие требованиям, и если даже выявленные нарушения не приносят финансовой отдачи бюджету ЕС, возникает структурная проблема морального риска. Зачем национальному министру финансов создавать дорогостоящие и политически неудобные системы контроля, если вероятность привлечения к ответственности за нарушения низка?

Следствием этого является постепенное размывание европейского правового принципа в области бюджетной политики. Если присуждение государственных контрактов, финансируемых из фондов ЕС, не всегда регулируется законодательством ЕС о государственных закупках, это искажает внутренний рынок, ставит в невыгодное положение добросовестные компании и создает возможности для политически мотивированного распределения средств, коррупции и кумовства.

Кроме того, отсутствие прозрачности имеет значительные экономические последствия. Если ни Комиссия, ни государства-члены не могут точно указать экономические результаты, достигнутые благодаря выделению 650 миллиардов евро, то оценка программы на основе фактических данных становится невозможной. Лица, принимающие решения, не могут ни измерить отдачу от инвестиций, ни извлечь уроки для будущих программ. Это особенно проблематично, поскольку Европейская комиссия планирует продолжать использовать модель ARF для будущих бюджетов и программ – и даже повторить ее для новой программы вооружений с бюджетом до 150 миллиардов евро.

Рекомендации Счетной палаты и действия Комиссии

Специальный доклад 09/2025 содержит пять конкретных рекомендаций Счетной палаты, которые в совокупности дают всестороннее представление о необходимых мерах по реформированию.

Во-первых, для будущих инструментов с не привязанным к стоимости финансированием Комиссия должна с самого начала установить конкретные требования к системам контроля и аудита государств-членов, включая подробную информацию об охвате, качестве, сроках, документации и корректирующих мерах. Во-вторых, на оставшийся срок действия АРФ Комиссия должна четко сообщить, что государства-члены должны предоставить доказательства контроля над ключевыми рисками не позднее момента запроса на оплату. В-третьих и в-четвертых, следует усилить сами механизмы контроля Комиссии – за счет более прозрачной отчетности, более четких методов оценки рисков и более высокой классификации рисков для систем, в которых были выявлены критические нарушения. В-пятых, следует установить единые меры наказания за нарушения в сфере закупок, которые должны применяться одинаково всеми государствами-членами.

Со своей стороны, Комиссия постепенно совершенствует свою стратегию аудита с середины 2023 года и ввела специальные контрольные списки для аудита систем государственных закупок и государственной помощи государств-членов. К маю 2024 года эти контрольные списки были применены в 14 государствах-членах. Это прогресс, но, по мнению Счетной палаты, он все еще недостаточен: аудиты не охватывали все соответствующие области закупок, размер выборки не был четко определен, и во многих случаях аудиты начинались слишком поздно, чтобы их можно было включить в оценку достоверности.

Исторический контекст: контроль как постоянная слабость

Было бы неправильно рассматривать описанные проблемы как специфическую патологию АРФ. Скорее, они являются частью давней традиции недостатков в европейском бюджетном контроле. По данным Счетной палаты, нарушения правил государственных закупок и государственной помощи являются постоянной проблемой в области политики сплочения и других бюджетных расходов ЕС. Отличием АРФ от предшествующих программ является не характер проблем, а их масштаб – результат беспрецедентного размера фонда и преднамеренного решения отдать приоритет скорости над контролем.

Уровень ошибок в расходах ЕС в 2023 году по-прежнему составлял 5,6 процента – самый высокий показатель за многие годы. В 2024 году он снизился до 3,6 процента, что Счетная палата считает прогрессом, но в то же время критикует как все еще слишком высокий показатель. Тот факт, что бюджет ЕС получал отрицательное аудиторское заключение шесть лет подряд, показывает, что это не случайные отклонения, а глубоко укоренившиеся институциональные структурные проблемы.

С исторической точки зрения примечательно, что Европа, по-видимому, не в полной мере усвоила уроки скандалов со структурными фондами прошлых десятилетий. Фундаментальные механизмы – чрезмерно расплывчатые требования, недостаточный контроль, слабые режимы возмещения убытков и чрезмерное делегирование полномочий национальным системам без минимальных стандартов качества – это те же самые механизмы, которые уже привели к значительному оттоку средств в сомнительные проекты в 1990-х и 2000-х годах.

Предостережение для будущих мегапрограмм ЕС

В заключение своего анализа АРФ Счетная палата дает четкое предупреждение на будущее: Фонд борьбы с коронавирусом не должен повториться в таком виде. Но именно это и планирует Комиссия. В рамках европейской программы перевооружения, принятой в марте 2026 года, она намерена снова взять на себя долговые обязательства и распределить между государствами-членами до 150 миллиардов евро – по той же модели финансирования, что и АРФ, без обязательного парламентского контроля.

Возникает не технический, а политический вопрос: насколько Европа готова пожертвовать контролем ради скорости действий? АРФ был задуман политически как демонстрация способности Европы к действиям. Однако его неудачи в контроле показывают, что скорость действий без надежных структур управления свидетельствует не о силе, а скорее о халатности.

Европа сталкивается с фундаментальной дилеммой: чем масштабнее и быстрее становятся программы ЕС, тем больше потенциальный ущерб от отсутствия или слабости контроля. В то же время, растущая сложность программ повышает требования к системам контроля, а вместе с этим возрастает и соблазн использовать эту сложность как оправдание для пренебрежения контролем.

Разумное экономическое решение заключается не в отказе от крупномасштабных программ ЕС, а в последовательных инвестициях в управленческий потенциал до того, как будут выделены миллиарды. Возможность этого демонстрируется примерами государств-членов, показавших сравнительно хорошие результаты в обзоре АРФ, – демонстрируя, что функционирующие системы контроля не обязательно должны быть несовместимы с быстрым выделением средств, при условии наличия политической воли и институционального потенциала.

Европейская счетная палата своими отчетами выполняет основополагающую демократическую функцию: она заставляет Европу взглянуть в лицо собственной институциональной реальности. Вопрос в том, делают ли политические деятели правильные выводы из этих отчетов – или же, как и в прошлом, они просто признают рекомендации и переходят к следующей крупной программе, не устранив по-настоящему структурные причины сбоев в системе контроля.