Как устроен сектор машиностроения в различных странах ЕС и за их пределами, в США, странах БРИК, MIST, Китае и Японии? – Изображение: Xpert.Digital

Создание добавленной стоимости в промышленности: сравнение сектора машиностроения с мировыми показателями

Машиностроение и глобализация: новые перспективы и рынки

Машиностроение является ключевым элементом создания промышленной ценности во многих странах и характеризуется разнообразием структур, специализаций и экономического развития. В данной статье представлен всесторонний обзор сектора машиностроения в Европейском Союзе, а также на ключевых международных рынках, таких как США, страны БРИК, Китай и Япония.

В связи с этим:

Машиностроение в Европейском Союзе

Ведущие страны и экспортные квоты

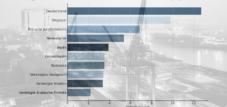

Германия является бесспорным лидером в европейском машиностроении и вносит значительный вклад в промышленное развитие ЕС. Распределение долей производства демонстрирует доминирование Германии:

- Германия: 27% от общего объема производства в машиностроении в ЕС

- Италия: 14%

- Франция: 12%

- Испания: 8%

- Польша: 6%

Экспортные рынки внутри ЕС имеют особое значение для немецких производителей машин. Основными покупателями немецкого оборудования в ЕС являются:

- Франция: 16%

- Италия: 11%

- Польша: 10%

- Нидерланды: 10%

- Австрия: 9,5%

В целом, 45% всего немецкого экспорта машиностроительной продукции приходится на ЕС. Эта тесная экономическая интеграция демонстрирует центральное значение единого рынка ЕС для отрасли.

В связи с этим:

- К числу успешных немецких компаний в области машиностроения относятся Bosch, CLAAS, Dürr, Exyte, Festo, Krones, Voith, Zeiss и другие

- Существует ли неопределенность в отношении инвестиций в машиностроение? Какова роль цифровой трансформации в обеспечении безопасности инвестиций?

Структура компании

В ЕС машиностроительный сектор в основном состоит из средних предприятий. Это особенно характерно для Германии:

- 95% из примерно 6600 компаний, занимающихся машиностроением, имеют менее 500 сотрудников.

Распределение размеров компаний в Германии:

- 62,6% — микропредприятия (с доходом до 2 миллионов евро)

- 22,7% составляют малые предприятия (с доходом до 10 миллионов евро)

- 10,6% Средние компании (с выручкой до 50 миллионов евро)

- 4,1% Крупные компании (с доходом более 50 миллионов евро)

Такая структура типична для сектора машиностроения во многих странах ЕС, где высока доля специализированных компаний, которые зачастую являются мировыми лидерами на нишевых рынках.

Специализация и конкурентоспособность

Специализация внутри ЕС значительно различается между государствами-членами:

- Люксембург, Бельгия, Франция и Ирландия: сильная специализация на высокотехнологичной продукции и высококвалифицированных работниках.

- Германия, Нидерланды, Великобритания: Широкий и сбалансированный портфель с высоким уровнем технологической экспертизы.

- Дания, Швеция, Финляндия: акцент на средние и низкие квалификационные требования в производстве.

- Венгрия, Италия, Португалия: сосредоточьтесь на областях с низким и средним уровнем квалификации.

Рост и вызовы

Несмотря на трудности, европейская машиностроительная отрасль стабильно растет:

- 95% стран ЕС сообщают о стабильной или растущей доле рынка.

- Инвестиции в транспортную инфраструктуру, устойчивые технологии и энергоснабжение являются движущей силой экономического роста.

Однако проблемы остаются:

- Рентабельность: Средняя операционная прибыль составляет 10% в Европе, а в Северной Америке достигает 14%.

- Рост затрат: Увеличение стоимости рабочей силы и материалов, а также проблемы в цепочке поставок оказывают давление на компании.

Чтобы оставаться конкурентоспособными, европейские производители машиностроительной продукции все больше внимания уделяют цифровизации, автоматизации и экологически устойчивым методам производства.

Машиностроение за пределами ЕС

Китай

За последние несколько десятилетий Китай превратился в одного из ведущих игроков в мировой машиностроительной отрасли:

Китай является важнейшим торговым партнером ЕС в области машиностроения:

- 11,4% импорта машиностроительной продукции в ЕС приходилось на Китай (2022 год).

В период с 2010 по 2020 год экспорт быстро рос во многих сегментах:

- Упаковочные машины: +206,9%

- Бумажные машины: +266,8%

- Оборудование для производства полупроводников: +167,5%

Китай вкладывает значительные средства в исследования и разработки и все больше полагается на собственные инновации, чтобы снизить зависимость от западных технологий.

США

США являются одним из важнейших экспортных рынков для немецкой машиностроительной продукции:

- На американском рынке наблюдается высокий спрос на немецкие высокотехнологичные машины.

- Германия входит в пятерку крупнейших поставщиков машиностроительной продукции в США.

Кроме того, американские компании все чаще инвестируют в местное производство, чтобы минимизировать риски в цепочке поставок.

Страны БРИК (Бразилия, Россия, Индия, Китай)

Страны БРИК являются значимыми регионами экономического роста:

- 13,9% немецкого экспорта машиностроительной продукции приходится на эти страны.

- В Индии и России наблюдается рост промышленного производства, в то время как Бразилия ослабевает.

- Влияние Китая продолжает расти, в то время как Россия теряет значение из-за геополитических вызовов.

Страны MIST (Мексика, Индонезия, Южная Корея, Турция)

Эта группа стран приобретает все большее значение для машиностроения:

- 5,6% немецкого экспорта машиностроительной продукции приходится на эти страны.

- Индонезия и Турция демонстрируют высокие темпы роста промышленного производства.

- Однако экспортная квота немецких машин в эти страны в последние годы стагнирует на уровне около 6%.

Япония

Япония остается важным рынком для европейских производителей машиностроительной продукции:

- 13,8% немецкого экспорта машиностроительной продукции приходится на Японию и США.

- Япония активно инвестирует в автоматизацию и робототехнику, что открывает новые возможности для европейских производителей машиностроительной продукции.

Восточная Европа (страны, не входящие в ЕС)

Такие страны, как Грузия, Молдова и Украина, приобретают все большее значение для развития машиностроения:

- Они получают выгоду от соглашений о свободной торговле с ЕС, которые снижают тарифы и упрощают торговые процессы.

- В Украине наблюдается особый рост машиностроительной отрасли, которая после реконструкции будет все больше полагаться на современные производственные технологии.

Инновации в машиностроении: тенденции завтрашнего дня

Будущее машиностроения в значительной степени зависит от технологического развития и экономических условий:

- Цифровизация и Индустрия 4.0 повысят эффективность и конкурентоспособность.

- Устойчивое развитие играет все более важную роль, особенно за счет использования энергоэффективных машин.

- Новые рынки в Азии, Африке и Южной Америке открывают потенциал для долгосрочного роста.

Европейским производителям машиностроительной продукции необходимо адаптироваться, чтобы оставаться конкурентоспособными на международном уровне. Ключевые меры включают в себя:

- Инвестиции в исследования и разработки, особенно в области искусственного интеллекта и автоматизации.

- Оптимизация цепочек поставок для снижения зависимости от отдельных рынков.

- Уделение большего внимания устойчивым технологиям и экологически чистым производственным процессам.

Эти стратегические меры позволят машиностроению и в будущем продолжать играть ключевую роль в мировой экономике.

Наша рекомендация: 🌍 Безграничный охват 🔗 Взаимосвязь 🌐 Многоязычность 💪 Эффективность продаж: 💡 Подлинность в сочетании со стратегией 🚀 Инновации в сочетании с 🧠 Интуицией

От локального к глобальному: малые и средние предприятия завоевывают мировой рынок благодаря продуманной стратегии - Изображение: Xpert.Digital

В эпоху, когда цифровое присутствие компании определяет ее успех, задача состоит в создании аутентичного, персонализированного и широкомасштабного присутствия. Xpert.Digital предлагает инновационное решение, позиционирующее себя как сочетание отраслевого центра, блога и представителя бренда. Оно объединяет преимущества коммуникационных и торговых каналов на единой платформе и позволяет публиковать контент на 18 языках. Сотрудничество с партнерскими порталами и возможность публикации статей в Google News, а также рассылка для прессы, насчитывающая около 8000 журналистов и читателей, максимизируют охват и видимость контента. Это является решающим фактором во внешних продажах и маркетинге (SMarketing).

Более подробная информация здесь:

Машиностроение в центре внимания: многообразие Европы и динамика глобальной власти — анализ предпосылок

Взгляд изнутри: ключевая роль Германии в мировой машиностроительной отрасли

Машиностроение, как основа европейской и мировой экономики, проявляется в разнообразных структурах и формах по всему миру. Внутри Европейского союза (ЕС) вырисовывается сложная картина, варьирующаяся от доминирования Германии до специализированных ниш в более мелких государствах-членах. За пределами ЕС США, страны БРИК и, прежде всего, Китай и Япония формируют глобальный баланс сил в машиностроении.

Машиностроение в Европейском Союзе: сложная структура

ЕС представляет собой один из важнейших экономических регионов мира, и машиностроение играет в нем ключевую роль. Это не только крупный работодатель, но и двигатель инноваций, а также важнейший фактор общей конкурентоспособности европейской промышленности. Однако структура машиностроения в ЕС отнюдь не однородна, а скорее отражает разнообразные экономические и промышленные традиции отдельных государств-членов.

В связи с этим:

Германия: бесспорный лидер

Когда речь заходит о европейском машиностроении, Германия неизбежна. Страна является бесспорным центром отрасли в ЕС и одним из мировых лидеров. На Германию приходится более четверти всего производства машиностроительной продукции в ЕС, а именно 27 процентов. Это доминирование сформировалось исторически и основано на сочетании факторов: давние промышленные традиции, сильная ориентация на инженерные разработки и инновации, превосходная образовательная инфраструктура и тесная сеть поставщиков и научно-исследовательских учреждений.

Экспортные возможности немецкого машиностроительного сектора впечатляют. Значительная часть продукции предназначена для экспорта, что подчеркивает глобальную конкурентоспособность немецких компаний. В рамках ЕС наиболее важными экспортными рынками для немецкой техники являются Франция (16%), Италия (11%), Польша и Нидерланды (10%) и Австрия (9,5%). В целом, 45% всего немецкого экспорта техники приходится на ЕС, причем на упомянутые выше пять ведущих стран и пять других государств-членов ЕС приходится 84% этого экспорта. Эти цифры иллюстрируют тесную интеграцию немецкого машиностроительного сектора с другими европейскими экономиками и его центральную роль на едином европейском рынке.

Италия, Франция, Испания и Польша: претенденты на европейском рынке

За Германией с некоторым отрывом следуют Италия с 14 процентами, Франция с 12 процентами, Испания с 8 процентами и Польша с 6 процентами общеевропейского производства в машиностроении. Эти страны представляют собой важные опоры европейского машиностроения, несмотря на различия в их структуре и специализации.

Италия

Для итальянского машиностроения характерна высокая степень специализации в конкретных нишах, особенно в области автоматизации, упаковочного оборудования, текстильного оборудования и сельскохозяйственной техники. Итальянские компании часто являются семейными предприятиями, отличающимися гибкостью и клиентоориентированностью. Регионы Эмилия-Романья и Ломбардия считаются центрами итальянского машиностроения.

Франция

Французское машиностроение в большей степени ориентировано на крупные компании и корпорации и традиционно сильно в аэрокосмической, оборонной, энергетической и автомобильной отраслях. Французские машиностроительные компании часто являются лидерами в высокотехнологичных областях и придают большое значение исследованиям и разработкам. Ключевыми регионами являются Иль-де-Франс и Овернь-Рона-Альпы.

Испания

Испанская машиностроительная отрасль в последние десятилетия пережила значительный рост, особенно в секторах возобновляемой энергетики, станкостроения и поставок для автомобильной промышленности. Испания выигрывает от своего географического положения, являющегося мостом в Латинскую Америку, и от сравнительно более низких затрат на рабочую силу в ЕС. Страной Басков и Каталонией являются ключевыми регионами.

Польша

После вступления в ЕС Польша превратилась в ключевой производственный центр европейского машиностроения. Страна выигрывает от близости к Германии, более низких затрат на рабочую силу и растущего числа квалифицированных специалистов. Польша особенно сильна в поставках комплектующих для автомобильной промышленности и в машиностроении. Центральную роль в этом играют такие регионы, как Силезия и Великая Польша.

Структура корпорации: малые и средние предприятия как основа

Одной из определяющих характеристик европейского машиностроения, особенно в Германии и Италии, является доминирование средних предприятий. Эти компании, часто являющиеся семейными предприятиями второго или третьего поколения, составляют основу отрасли. В Германии, например, 95 процентов из примерно 6600 машиностроительных компаний являются средними предприятиями с численностью сотрудников менее 500 человек.

Структура промышленности Германии еще более наглядно демонстрирует преобладание малых и средних предприятий (МСП): 62,6% составляют микропредприятия с оборотом до 2 миллионов евро, 22,7% — малые предприятия с оборотом до 10 миллионов евро, 10,6% — средние предприятия с оборотом до 50 миллионов евро, и только 4,1% — крупные предприятия с оборотом более 50 миллионов евро. Эти цифры показывают, что немецкий сектор машиностроения, как и аналогичный итальянский сектор, характеризуется большим количеством специализированных, гибких и инновационных МСП. Такая структура обеспечивает высокую степень адаптации к меняющимся требованиям рынка и сильную ориентацию на клиента.

В связи с этим:

Специализация и конкурентоспособность: разнообразие и ниши

Внутри ЕС существуют значительные различия в отраслевой специализации отдельных стран. В небольших странах ЕС, таких как Мальта, Люксембург и Финляндия, часто наблюдается более сильная концентрация на конкретных нишевых областях. Более крупные страны, такие как Германия, Великобритания, Италия и Франция, напротив, имеют более диверсифицированные и сбалансированные производственные структуры.

Анализ специализации по уровню квалификации также выявляет интересные группы стран. Такие страны, как Люксембург, Бельгия, Франция и Ирландия, в большей степени специализируются на видах деятельности, требующих высокой квалификации, например, в области исследований и разработок, высоких технологий и специализированных услуг. Германия, Нидерланды и Великобритания демонстрируют сбалансированный профиль по различным уровням квалификации. Дания, Швеция и Финляндия показывают большую специализацию на средних и низких уровнях квалификации, что указывает на их сильные стороны в производстве и традиционном машиностроении. Венгрия, Италия и Португалия, как правило, тяготеют к низким и средним уровням квалификации, что отражает их роль как производственных центров и поставщиков.

Эти специализации не случайны, а являются результатом исторического развития, решений в области промышленной политики, а также сильных и слабых сторон отдельных стран. Они приводят к формированию взаимодополняющей структуры в европейском машиностроении, в которой страны дополняют друг друга на разных этапах цепочки создания стоимости и в нишевых областях.

В связи с этим:

Рост и вызовы: между оптимизмом и трудностями

Европейский сектор машиностроения демонстрирует в целом позитивные тенденции роста. Подавляющее большинство компаний, а именно 95 процентов, сообщают о стабильном или растущем рынке. Ключевыми факторами роста являются инвестиции в транспортную инфраструктуру, адаптацию к изменению климата и энергетическую инфраструктуру. В частности, потребность в современных и эффективных технологиях в этих областях стимулирует спрос на машины и оборудование.

Несмотря на эти позитивные перспективы, европейский сектор машиностроения также сталкивается со значительными проблемами. Ключевой проблемой является прибыльность. Европейские производители машин достигают средней операционной прибыли около 10 процентов, что отстает от их североамериканских конкурентов, у которых этот показатель составляет приблизительно 14 процентов. Эта разница вызывает беспокойство и указывает на структурные недостатки или снижение эффективности в Европе.

К другим факторам, способствующим ухудшению ситуации, относятся рост затрат на рабочую силу и материалы, а также сохраняющиеся проблемы в цепочках поставок. В частности, резкое повышение цен на энергоносители в Европе и глобальный дефицит некоторых видов сырья и комплектующих оказывают давление на компании. Геополитическая неопределенность и растущие торговые конфликты также способствуют усложнению экономической обстановки.

Перспективы на будущее: трансформация и инновации как ключ к успеху

Несмотря на сложности, для европейского машиностроения существуют и значительные возможности. В частности, трансформация ключевых секторов рынка, особенно автомобильной промышленности, открывает новые перспективы роста. Переход к электромобильности, разработка беспилотных автомобилей и цифровизация производства требуют новых технологий и оборудования. Объем рынка производства аккумуляторов к 2030 году оценивается в 300 миллиардов евро. Это открывает перед европейскими машиностроительными компаниями огромные возможности для позиционирования на этом будущем рынке.

Чтобы оставаться конкурентоспособными и воспользоваться этими возможностями, европейским компаниям машиностроения необходимо предпринять активные шаги. Ключевые направления действий включают:

Оптимизация и диверсификация цепочек поставок

Для повышения устойчивости к сбоям необходимо снизить зависимость от отдельных поставщиков и регионов. Необходимы более широкая региональная диверсификация и развитие альтернативных цепочек поставок.

Последовательное внимание к устойчивому развитию

Спрос на экологически чистые и ресурсосберегающие технологии постоянно растет. Европейским компаниям в области машиностроения необходимо сделать свою продукцию и производственные процессы более экологичными и разработать инновационные решения для экономики замкнутого цикла.

Инвестиции в исследования и разработки

Инновации — ключ к конкурентоспособности. Европейские компании должны продолжать инвестировать в исследования и разработки для создания новых технологий и продуктов, а также для позиционирования себя в перспективных областях. Цифровизация и применение искусственного интеллекта играют в этом центральную роль.

Привлечение квалифицированных работников

Нехватка квалифицированных кадров становится все более серьезной проблемой. Европейским компаниям в сфере машиностроения необходимо создавать привлекательные условия труда и инвестировать в обучение и повышение квалификации своих сотрудников, чтобы удовлетворить спрос на квалифицированных специалистов.

В целом, европейское машиностроение остается значимым экономическим фактором с многообещающими перспективами на будущее. Однако это зависит от того, насколько активно компании будут решать текущие проблемы, адаптироваться к изменениям и последовательно использовать появляющиеся возможности. Инновации, устойчивость и гибкость станут решающими факторами успеха.

Машиностроение за пределами ЕС: глобальная динамика и новые властные отношения

За пределами Европейского союза машиностроение предстает в еще более разнообразной и динамичной форме. Развитие событий в Азии, особенно в Китае, коренным образом изменило глобальный баланс сил за последние десятилетия. Но интересные тенденции и специфические структуры существуют также в США, странах БРИК и других регионах.

Китай: восхождение на вершину мировой машиностроительной державы

За последние несколько десятилетий Китай пережил беспрецедентный подъем в машиностроении, превратившись из простого производственного центра в мировую державу в этом секторе. В настоящее время Китай является важнейшим торговым партнером Германии и ЕС по импорту машиностроительной продукции. В 2022 году 11,4% импорта машиностроительной продукции в ЕС уже приходилось на Китай. Эта цифра подчеркивает растущую важность Китая как поставщика и конкурента для европейских производителей машиностроительной продукции.

Китайское машиностроение продемонстрировало колоссальный рост во многих сегментах. В период с 2010 по 2020 год во многих отраслях наблюдался трехзначный рост экспорта. В качестве примеров можно привести жидкостные насосы (124,6%), оборудование для производства пластмасс (146,3%), текстильное оборудование (132,5%), оборудование для производства полупроводников (167,5%), деревообрабатывающее оборудование (184%), упаковочное оборудование (206,9%) и бумагоделательные машины (впечатляющие 266,8%). Эти впечатляющие темпы роста демонстрируют динамизм и огромный потенциал китайского машиностроения.

Этот рост можно объяснить несколькими факторами:

Государственная поддержка

Правительство Китая стратегически продвигает машиностроение и поддерживает его посредством промышленной политики, субсидий и инвестиций в исследования и разработки. Такие инициативы, как «Сделано в Китае 2025», направлены на превращение Китая в ведущую промышленную державу и превращение машиностроения в ключевой сектор экономики.

Огромный внутренний спрос

Быстрый экономический рост Китая привел к огромному внутреннему спросу на машины и оборудование. Расширение инфраструктуры, модернизация промышленности и рост потребления способствовали развитию китайского сектора машиностроения.

Низкие производственные затраты

Сравнительно низкие затраты на рабочую силу и высокая доступность квалифицированных кадров уже давно делают Китай привлекательным местом для производства. Это ценовое преимущество помогает китайским компаниям быть конкурентоспособными на мировом рынке.

Технологический отрыв

В последние годы Китай вложил значительные средства в технологическое развитие и сократил отставание от западных промышленно развитых стран во многих областях. Китайские компании все чаще способны производить высококачественное и технологически совершенное оборудование.

Вызовы и возможности китайского машиностроения

Однако китайский сектор машиностроения также сталкивается с проблемами. К ним относятся рост затрат на рабочую силу, усиление конкуренции как внутри страны, так и на мировом рынке, экологические нормы, а также необходимость перехода от чисто массового производства к производству продукции и услуг с более высокой добавленной стоимостью. Несмотря на эти проблемы, Китай продолжит расширять свою роль в качестве глобального игрока в машиностроении и трансформировать конкурентную среду.

США: Устоявшийся рынок с инновационным потенциалом

США уже давно являются важным рынком для немецкого и европейского машиностроения и традиционно входят в пятерку ведущих стран-экспортеров. Американский рынок характеризуется стабильным спросом на высококачественное и технологически совершенное оборудование. Американские компании активно инвестируют в автоматизацию, цифровизацию и Индустрию 4.0, что увеличивает потребность в соответствующем оборудовании и технике.

Сам по себе сектор машиностроения в США также является значимой экономической отраслью, характеризующейся инновационным потенциалом и специализацией в высокотехнологичных областях. Его сильные стороны заключаются, в частности, в аэрокосмической отрасли, медицинской технике, робототехнике и программном обеспечении для машиностроения. США могут похвастаться превосходной инновационной экосистемой с ведущими мировыми университетами, научно-исследовательскими институтами и венчурными компаниями.

Однако американский сектор машиностроения также сталкивается с проблемами. К ним относятся растущая конкуренция со стороны Азии, нехватка квалифицированных кадров, рост стоимости медицинского обслуживания и вопрос о том, как укрепить отечественную промышленную базу. Инициативы по укреплению внутреннего производства и возвращению производственных мощностей в США («решоринг») могут сыграть более важную роль в будущем.

Страны БРИК: Различная динамика и потенциал

Страны БРИК (Бразилия, Россия, Индия, Китай) долгое время считались двигателями роста мировой экономики и важными рынками сбыта для машиностроительной отрасли. В 2022 году на страны БРИК приходилось 13,9 процента всего экспорта машиностроительной продукции из Германии. Однако динамика внутри группы БРИК в последние годы развивалась иначе.

Бразилия

Бразильское машиностроение в значительной степени зависит от сырьевого сектора и сельского хозяйства. Страна обладает большим внутренним рынком и потенциалом роста в различных секторах, но также имеет структурные проблемы, такие как политическая нестабильность, бюрократия и дефицит инфраструктуры.

Россия

Российское машиностроение долгое время было в значительной степени ориентировано на энергетическую и оборонную промышленность. Геополитическая ситуация и международные санкции существенно повлияли на его развитие в последние годы, что привело к замедлению экономического роста. Перспективы на будущее неопределенны.

Индия

Индия — развивающийся рынок с огромным потенциалом для машиностроения. Страна выигрывает от роста молодого населения, расширения среднего класса и инвестиций в инфраструктуру. Однако она также сталкивается с такими проблемами, как бедность, бюрократия и недостаточная инфраструктура. Инициатива индийского правительства «Сделано в Индии» направлена на укрепление внутреннего производства и развитие машиностроения.

Китай

Как уже подробно объяснялось, Китай является самой динамичной и важной страной БРИК в области машиностроения.

Самодостаточность стран БРИК: вызов для немецких машиностроительных компаний

В целом, доля экспорта немецкого машиностроения в страны БРИК снизилась с 2012 года, несмотря на рост промышленного производства в Индии и России. Это говорит о том, что страны БРИК все чаще могут удовлетворять свои потребности в машиностроении самостоятельно или полагаться на других поставщиков.

Страны-участницы MIST: развивающиеся рынки в центре внимания

Так называемые страны MIST (Мексика, Индонезия, Южная Корея, Турция) приобретают все большее значение как развивающиеся рынки для машиностроения. В 2022 году на них приходилось 5,6 процента немецкого экспорта машиностроительной продукции. Индонезия и Турция, в частности, демонстрируют сильный рост промышленного производства.

Мексика

Мексика извлекает выгоду из своей географической близости к США и своей роли производственного центра для североамериканской промышленности. Страна сильна в автомобильной промышленности и других отраслях обрабатывающей промышленности. Соглашение о свободной торговле USMCA (преемник НАФТА) обеспечивает доступ на североамериканский рынок.

Индонезия

Индонезия — густонаселенное островное государство в Юго-Восточной Азии с растущим внутренним рынком и потенциалом для дальнейшего роста. Страна инвестирует в инфраструктуру и индустриализацию, при этом машиностроение играет ключевую роль в этом развитии.

Южная Корея

Южная Корея — высокоразвитая индустриальная страна, уделяющая большое внимание технологиям и инновациям. Южнокорейское машиностроение конкурентоспособно в различных секторах, особенно в автомобильной, электронной и судостроительной отраслях.

Турция

Турция является важным производственным центром в регионе и извлекает выгоду из своего географического положения, выступая в качестве моста между Европой и Азией. Турецкая промышленность диверсифицирована и охватывает различные сектора машиностроения. Однако она также сталкивается с экономическими и политическими проблемами.

Страны-участницы проекта MIST: новые возможности для немецкого машиностроения?

Доля экспорта немецкого машиностроения в страны MIST к 2013 году выросла до 6,5%, но с тех пор стагнирует на уровне около 6%. Тем не менее, страны MIST остаются важными рынками роста с потенциалом для сектора машиностроения.

Япония: Традиционная мощь и технологическое превосходство

Япония, наряду с США, традиционно является важным покупателем немецкого машиностроения. Вместе эти две страны в 2022 году обеспечили 13,8 процента немецкого экспорта машиностроительной продукции. Японское машиностроение отличается высочайшей точностью, качеством и технологическим совершенством. Японские компании являются лидерами в таких областях, как робототехника, автоматизация, станкостроение и прецизионные приборы.

Однако японский сектор машиностроения также сталкивается с проблемами. К ним относятся старение населения, сокращение внутреннего рынка и усиление конкуренции со стороны Азии, особенно со стороны Китая и Южной Кореи. Японским компаниям необходимо адаптироваться и развивать новые области роста, такие как возобновляемая энергия, медицинские технологии и услуги.

Восточная Европа (страны, не входящие в ЕС): развивающиеся рынки с потенциалом

Ряд восточноевропейских стран, не входящих в ЕС, таких как Грузия, Молдова и Украина, приобретают все большее значение как развивающиеся рынки для машиностроения. Эти страны заключили соглашения о свободной торговле с ЕС, что привело к отмене большинства тарифов и повышению эффективности таможенных процедур. Машины и оборудование являются особенно важными экспортными товарами для Грузии и Молдовы.

Эти страны представляют потенциал в качестве производственных площадок и рынков сбыта для европейских машиностроительных компаний. Однако существуют также риски и проблемы, особенно в отношении политической стабильности, коррупции и инфраструктуры. Кроме того, Украина сильно пострадала от последствий войны, что существенно повлияло на экономическое развитие и перспективы машиностроительного сектора.

Глобальная миграция и усиление конкуренции

В целом, для сектора машиностроения за пределами ЕС характерна растущая динамика и глобальный сдвиг в балансе сил. Азия, и Китай в частности, приобрели огромное значение в последние десятилетия и стали крупным конкурентом для европейских и западных машиностроительных компаний. Хотя традиционные рынки, такие как США и Япония, остаются важными, баланс сил все больше смещается в сторону развивающихся экономик.

Эти изменения ставят перед глобальным сектором машиностроения серьезные вызовы. Конкуренция усиливается, технологические требования растут, а геополитическая неопределенность усиливается. Для успеха в этой динамичной среде компаниям необходимо быть гибкими, инновационными и иметь прочные позиции на международном рынке. Способность адаптироваться к меняющимся рыночным условиям, разрабатывать новые технологии и управлять глобальными цепочками создания стоимости будет иметь решающее значение для будущей конкурентоспособности в секторе машиностроения.

Мы здесь для вас — Консультации — Планирование — Внедрение — Управление проектами

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие новаторского бизнеса

Konrad Wolfenstein

Я с удовольствием стану вашим личным консультантом.

Вы можете связаться со мной, заполнив форму обратной связи ниже, или просто позвонить мне по номеру +49 7348 4088 965 .

Я с нетерпением жду начала нашего совместного проекта.

Напишите мне

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital — это центр для предприятий, специализирующийся на цифровизации, машиностроении, логистике/внутрипроизводственной логистике и фотовольтаике.

С помощью нашего комплексного решения для развития бизнеса мы поддерживаем известные компании на всех этапах, от привлечения новых клиентов до послепродажного обслуживания.

Анализ рынка, маркетинговый маркетинг, автоматизация маркетинга, разработка контента, PR, почтовые рассылки, персонализированные кампании в социальных сетях и работа с потенциальными клиентами — все это входит в число наших цифровых инструментов.

Более подробную информацию можно найти по ссылкам: www.xpert.digital - www.xpert.solar - www.xpert.plus

Поддерживать связь