Нефтяной кризис, война с Ираном и ценообразование на CO₂: кто в итоге в итоге оплачивает счета за энергию? – Изображение: Xpert.Digital

Как взаимодействуют геополитические игры власти и климатическая политика – и почему простые игры в поиск обвинений вводят в заблуждение

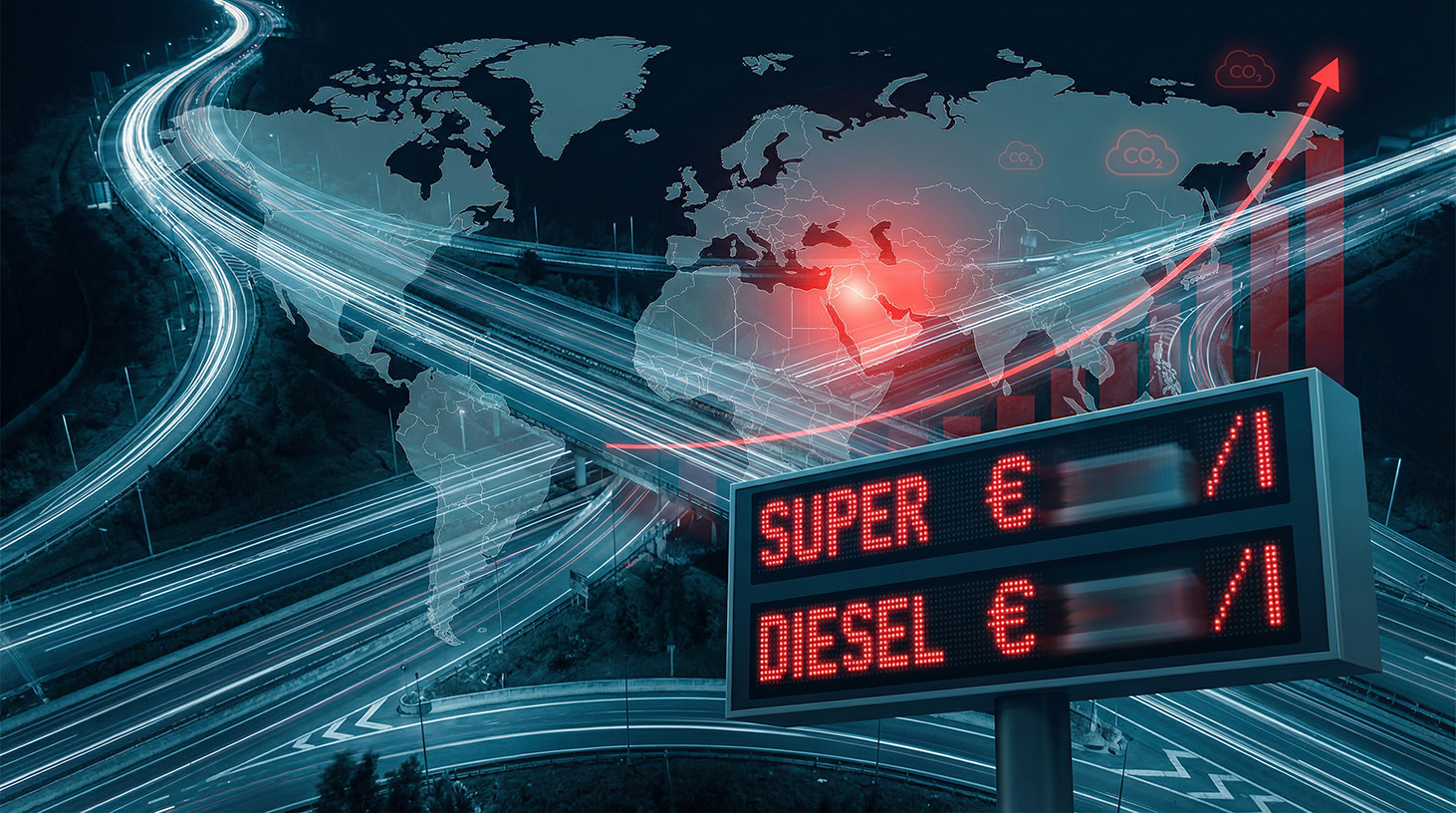

Энергетический шок в и без того напряженной экономике

В начале 2026 года мировая экономика переживает период повышенной неопределенности, характеризующийся множеством взаимосвязанных кризисов. Война между Ираном, США и Израилем спровоцировала новый энергетический шок, прежде всего из-за роста цен на нефть, что влияет на все сферы производства, логистики и потребления. Одновременно Германия и ЕС проводят политически обусловленную трансформацию своих энергетических систем в направлении декарбонизации – при этом ценообразование на CO₂ является ключевым инструментом, систематически повышающим стоимость ископаемого топлива.

Для предприятий и частных домохозяйств возникает вопрос: откуда на самом деле берется дополнительная нагрузка – из-за геополитически обусловленного нефтяного шока или климатической политики в виде цены на CO₂? И, что еще более важно: действительно ли отмена ценообразования на CO₂ решит проблему, или же она лишь замаскирует симптомы и отложит другие издержки – такие как задержка преобразований или увеличение климатических рисков – на будущее?

Для исчерпывающего ответа на эти вопросы необходимо понять механизмы обоих факторов, влияющих на цены, количественно оценить их масштабы и рассмотреть их воздействие на различные экономические сектора по отдельности. Крайне важен трезвый, основанный на данных подход: ни демонизация климатической политики, ни романтизация существующего положения дел с ископаемым топливом не помогут понять реальные экономические последствия для распределения доходов и принять стратегические решения.

В связи с этим:

1. Геополитический фактор стресса: как война с Ираном приводит к росту цен на нефть

Конфликт с Ираном наносит удар по рынку, который и без того находится в уязвимом положении из-за прошлых кризисов, санкций и напряженной ситуации со спросом и предложением. Одно лишь ожидание потенциальных перебоев в поставках, блокады морских путей или дальнейшей эскалации приводит к значительному росту цен на нефть.

Ряд анализов указывает на то, что война в Иране спровоцировала новый восходящий тренд цен на энергоносители, особенно заметный в ценах на нефть. Для потребителей это проявляется напрямую на заправках и косвенно в увеличении транспортных и производственных издержек, что отражается на задержке в ценообразовании на товары и услуги.

Макроэкономические модели, такие как те, что проводит Немецкий экономический институт, показывают, что устойчиво высокий уровень цен на нефть может значительно замедлить рост в Германии. Сценарии с ценой на нефть около 150 долларов за баррель указывают на то, что валовой внутренний продукт в 2026 и 2027 годах заметно отстанет от ожидаемой траектории.

В то же время экономические исследовательские институты предостерегают от прямого сравнения нынешнего нефтяного ценового шока с тем, который последовал за российским нападением на Украину. Иран не является основным поставщиком энергоносителей для Германии, и часть колебаний цен обусловлена спекуляциями, премиями за риск и неопределенностью. Ряд оценок предполагает, что особенно резкие колебания цен на нефть и газ могут снова сгладиться в течение 2026 года, при условии отсутствия масштабной эскалации или расширения военных действий.

С экономической точки зрения важно отметить, что война с Ираном в первую очередь влияет на предложение на мировом рынке нефти. Она изменяет ожидания относительно дефицита, приводит к повышению премий за риск и, следовательно, к общему росту уровня цен. Эти эффекты носят внешний характер, то есть в значительной степени избегают прямого влияния отдельных государств, таких как Германия. Национальная налоговая политика может лишь смягчить или перераспределить эти потрясения, но не предотвратить их.

2. Цена на CO₂ как политически обусловленный фактор затрат: механизм и масштабы

Параллельно с геополитическим ценовым шоком в Германии в рамках национальной системы торговли выбросами и европейской системы торговли выбросами растет цена на CO₂ для ископаемого топлива. С 2021 года постепенно вводится цена на CO₂ для таких видов топлива, как бензин, дизельное топливо, мазут и природный газ. Планируется, что эта цена будет фиксированной до 2025 года, а с 2026 года будет устанавливаться система аукционов с ценовым коридором.

Правовая база предусматривает повышение цены на CO₂ с первоначальных 25 евро за тонну в 2021 году до 45 евро к 2024 году и до 55 евро в 2025 году. Начиная с 2026 года, сертификаты будут выпускаться посредством аукционов, при этом ожидаемый ценовой диапазон будет определяться диапазоном от 55 до 65 евро за тонну.

На потребительском уровне эта цена на CO₂ выражается в надбавке за литр топлива или за киловатт-час тепловой энергии. Для бензина цена на CO₂ до 65 евро за тонну приводит к надбавке в размере примерно 18–18,5 центов за литр, а для дизельного топлива — примерно 20,5–20,7 центов за литр. Эта величина не является незначительной, но она находится в диапазоне, который исторически является результатом колебаний цен на сырую нефть на мировом рынке.

В политическом и экономическом плане цена на CO₂ выполняет двойную функцию:

- Во-первых, это позволяет учесть внешние издержки, установив цену на выбросы, наносящие ущерб климату. Цель состоит в том, чтобы повлиять на инвестиционные и потребительские решения таким образом, чтобы более экологичные технологии и модели поведения стали оправданными.

- Во-вторых, государство получает доходы, которые – по крайней мере частично – могут быть использованы для оказания помощи в других областях или для финансирования мер по защите климата, инфраструктуры и механизмов адресной компенсации.

Однако в общественном сознании цена на CO₂ часто приравнивается к чисто обременительному эффекту. Такой взгляд слишком упрощен, если рассматривать общий баланс не только с фискальной точки зрения, но и с точки зрения долгосрочного снижения рисков, достигаемого за счет диверсифицированной, менее зависимой от ископаемого топлива энергетической базы.

3. Влияние цен на кошелек: насколько значительны цены на военные услуги и выбросы CO₂ при прямом сравнении?

Чтобы оценить масштабы бремени, ложащегося на граждан и предприятия, стоит отдельно количественно оценить последствия войны с Ираном и ценообразования на CO₂. Речь идёт о порядках величины, а не о ежедневных суммах в центах.

Последствия войны напрямую отражаются на ценах на нефть на заправках. Если из-за кризиса цена на нефть значительно вырастет выше 100 долларов за баррель, эти дополнительные расходы отразятся на ценах. Даже умеренное повышение может составить двузначную сумму в несколько центов за литр, в зависимости от обменного курса и рентабельности нефтеперерабатывающих заводов.

В отличие от этого, ценообразование на CO₂ добавляет к конечной цене достаточно четко определенный, политически обусловленный компонент. На 2026 год, в зависимости от динамики цен в системе торговли квотами на выбросы, прогнозируются надбавки в размере примерно от 15 до 18,5 центов за литр бензина и от 17 до чуть более 20 центов за литр дизельного топлива. Кроме того, анализы предсказывают, что сочетание ценообразования на CO₂ и других инструментов климатической политики, таких как квоты на парниковые газы, приведет к увеличению затрат на соблюдение требований в несколько евро на каждые 100 литров топлива.

С макроэкономической точки зрения, война в Иране, таким образом, представляет собой экзогенный шок, который, благодаря повышению цен на нефть и газ, снова подталкивает темпы инфляции вверх. По оценкам, скачки цен на энергоносители, связанные с конфликтом, могут увеличить годовую инфляцию на несколько десятых процентного пункта.

В противоположность этому, цена на CO₂ действует скорее как структурная, поддающаяся расчету надбавка, которая предсказуемо увеличивается с годами. Это не результат внезапного события, а скорее выражение долгосрочной стратегии климатической политики.

Однако в повседневной жизни эти эффекты трудно четко разделить, поскольку оба компонента становятся видимыми в единой общей цене. Литр бензина, внезапно подорожавший более чем на два евро, воспринимается многими потребителями как результат одной причины, хотя глобальная цена на нефть, налоги, сборы, выбросы CO₂, рентабельность и транспортные расходы взаимосвязаны.

4. Распределительные эффекты: кто выигрывает от повышения цен, а кто проигрывает?

Хотя потребители и многие предприятия воспринимают повышение цен на энергоносители как бремя, есть и те, кто извлекает из этого выгоду. На геополитическом уровне к ним относятся государства и компании, получающие дополнительный доход в качестве производителей или торговцев нефтью и газом.

Рост цен на нефть приводит к увеличению экспортных доходов стран-производителей, при условии, что они одновременно не подвергаются санкциям или ограничениям на добычу. Крупные нефтяные компании и некоторые отрасли топливно-энергетической промышленности, как правило, отмечают рост продаж и прибыли в такие периоды, если спрос и объемы добычи остаются высокими.

Ситуация с ценой на CO₂ иная. Здесь доходы от продажи сертификатов поступают преимущественно в государственные учреждения или в специальные фонды и программы. Таким образом, прямыми бенефициарами являются не компании в классическом рыночном понимании, а скорее бюджетные ассигнования и, во вторую очередь, те, кто освобождается от бремени за счет механизмов сбора или возмещения.

Для домохозяйств и предприятий это приводит к сложному расчету распределения:

- Домохозяйства с низким уровнем дохода тратят относительно большую часть своего бюджета на энергию и поэтому особенно сильно страдают от обоих последствий – нефтяного шока и повышения цен на CO₂. Без адресной компенсации повышение цен на отопление и топливо может привести к заметным потерям реального дохода, что, в свою очередь, снизит потребление.

- Хотя средний и высокий уровни дохода испытывают большее абсолютное давление, у них, как правило, больше возможностей для корректировки своих расходов или инвестиций в повышение эффективности, например, в улучшение теплоизоляции зданий или приобретение более экономичных автомобилей.

В зависимости от отрасли, компании по-разному реагируют на эти изменения. Логистика, строительство, производство и энергоемкие отрасли испытывают особое давление на снижение затрат, поскольку на энергию приходится значительная часть их общих расходов. Компании с высоким спросом на ископаемое топливо и ограниченной гибкостью ценообразования все чаще оказываются в этой ситуации, в то время как фирмы с преимущественно декарбонизированными процессами или высокой энергоэффективностью находятся в относительно более выгодном положении.

В долгосрочной перспективе компании, которые на раннем этапе перешли на энергоэффективные и низкоэмиссионные технологии, могут получить выгоду. Они меньше страдают от выбросов CO₂ и, в некоторых случаях, менее зависимы от нефтяных шоков. В этом смысле цена на CO₂ выступает в качестве механизма дифференциации, укрепляющего конкурентные позиции первопроходцев.

5. Каковы будут последствия отмены цены на CO₂ – в краткосрочной и долгосрочной перспективе?

Очевидная политическая потребность в приостановке или значительном снижении цены на CO₂ в условиях геополитического энергетического шока первоначально принесет заметное облегчение на заправках и в плане расходов на отопление.

В краткосрочной перспективе цена за литр бензина или дизельного топлива может снизиться на сумму, которая в настоящее время выделяется на ценообразование CO₂, — примерно на 15–20 центов за литр, в зависимости от фактического ценового диапазона сертификатов. Это обеспечит немедленное облегчение для часто пользующихся общественным транспортом, логистических компаний и потребителей мазута.

Однако основной фактор нынешнего роста цен – цена на нефть, на которую влияет война в Иране, – остается неизменным. Структурный дефицит и надбавки за риск на мировом рынке не исчезают просто потому, что какая-либо отдельная страна воздерживается от ценообразования выбросов CO₂.

Отмена платы за выбросы CO₂ повлечет за собой дальнейшие экономические последствия:

- Ценовые сигналы, благоприятствующие низкоэмиссионным технологиям, ослабнут. Инвестиции в альтернативные системы привода, реконструкцию зданий или возобновляемые источники отопления будут казаться менее привлекательными, поскольку стоимость альтернатив ископаемому топливу будет искусственно занижена.

- Штат потеряет растущий источник доходов, который можно было бы использовать либо в виде прямых налоговых льгот (например, в виде запланированных климатических фондов), либо для финансирования преобразований. Эти средства пришлось бы компенсировать за счет других налогов, заимствований или сокращений в других областях.

С точки зрения климатической политики, возрастает вероятность того, что установленные целевые показатели выбросов не будут достигнуты или могут быть достигнуты только за счет более строгих, зачастую менее рыночных мер. С экономической точки зрения, цена на CO₂ является сравнительно эффективным инструментом сокращения выбросов там, где это наиболее экономически выгодно.

Таким образом, главный вопрос заключается не только в том, обеспечит ли отмена платы за выбросы CO₂ краткосрочное облегчение, но и в том, какой ценой это будет достигнуто в долгосрочной перспективе. С экономической точки зрения, отказ от платы за выбросы CO₂ означает либо более высокие затраты на адаптацию в будущем, либо больший риск физического и экономического ущерба в результате неконтролируемого изменения климата.

6. Двойной шок: взаимодействие нефтяного кризиса и цены на CO₂

В настоящее время в ценообразовании на энергию сталкиваются и переплетаются две логики: геополитическая и климатическая.

Геополитическая логика характеризуется неопределенностью, нестабильностью и отсутствием контроля. Конфликт на Ближнем Востоке может вызвать резкий рост рыночных цен в течение нескольких дней или недель, на что государства могут реагировать лишь с задержкой и косвенными мерами.

В отличие от этого, логика климатической политики, лежащая в основе цены на CO₂, тщательно спланирована и разработана таким образом, чтобы ее введение происходило постепенно. Цель состоит в том, чтобы на протяжении нескольких лет предоставлять компаниям и домохозяйствам надежные сигналы, позволяющие рационально рассчитывать инвестиции в низкоэмиссионные технологии и повышение эффективности.

Задача состоит в синхронизации этих двух уровней в процессе принятия политических решений. Жесткая климатическая политика, игнорирующая внешние потрясения, чревата социальным и экономическим перегрузом. Оппортунистическая политика, приостанавливающая ценообразование на климатические услуги во время каждого кризиса, подрывает доверие к этому инструменту и его эффективность.

Возможные решения включают временные механизмы компенсации, которые смягчают высокие мировые рыночные цены, не нанося при этом необратимого ущерба самой структуре цены на CO₂. К ним могут относиться адресная помощь особо пострадавшим группам или секторам, временные трансферты или ускоренное введение климатических выплат, которые в первую очередь принесут пользу домохозяйствам с низким и средним уровнем дохода.

В ходе обсуждения также неоднократно упоминается динамическая корректировка траектории цен на CO₂, которая в большей степени ориентирована на смягчение последствий в периоды резких скачков цен на нефть или газ и более последовательно повышается в более спокойные периоды. Крайне важно, чтобы долгосрочная стратегия – повышение цен на ископаемое топливо для сокращения выбросов – не подвергалась сомнению, в то время как краткосрочная гибкость должна быть обеспечена для ограничения социальных трудностей.

7. Секторальная перспектива: домохозяйства, транспорт, промышленность

Влияние нефтяного кризиса и цены на CO₂ неодинаково для всех секторов экономики. Разные сектора характеризуются различной энергоемкостью, возможностями замещения и гибкостью ценообразования.

Основная нагрузка ложится на частные домохозяйства, особенно в вопросах транспорта и жилья. Топливо и отопление являются наиболее заметными факторами, влияющими на расходы, особенно для людей, которые ездят на работу или живут в плохо утепленных зданиях. Домохозяйства с низкими доходами и высокой долей энергозатрат в бюджете более уязвимы, чем домохозяйства с высокими доходами и более гибкими моделями потребления.

Рост цен на топливо оказывает непосредственное влияние как на грузовые, так и на пассажирские перевозки. Логистические компании, экспедиторы, автомобильные грузоперевозки и часть системы общественного транспорта сталкиваются с увеличением затрат. На высококонкурентных рынках эти затраты могут быть переложены на потребителей лишь частично, что оказывает давление на рентабельность. В то же время это создает более сильный стимул к инвестициям в более эффективные транспортные средства, альтернативные системы привода или оптимизированное планирование маршрутов.

Влияние на промышленность неоднородно. Энергоемкие отрасли, такие как химическая промышленность, металлургия, цементная промышленность и бумажная промышленность, страдают от высоких затрат на закупку энергетических и CO₂-сертификатов, если эти затраты уже не частично компенсируются механизмами ЕС. Менее энергоемкие отрасли ощущают это влияние более косвенно, через более высокие затраты на промежуточные продукты и логистику.

В секторе недвижимости цена на CO₂ в первую очередь влияет на расходы на отопление. Вопрос о том, в какой степени бремя распределяется между арендодателями и арендаторами, является предметом политических дебатов и законодательных корректировок. В любом случае, создаются стимулы для инвестиций в более эффективные системы отопления и улучшенную теплоизоляцию – при условии, что нормативно-правовая база разработана таким образом, чтобы эти инвестиции окупались.

8. Политико-экономическое измерение: восприятие, обвинение и легитимация

В публичных дебатах участники, как правило, чрезмерно упрощают сложные цепочки причин и следствий. Высокие цены на энергоносители часто объясняются доминирующим нарративом – либо «войной», либо «налогом на выбросы CO₂».

Эти монокаузальные нарративы политически понятны, но аналитически проблематичны. Они игнорируют взаимосвязь геополитических рыночных сил и политически навязанных ценовых сигналов. Те, кто винит в высоких ценах на топливо исключительно цену CO₂, игнорируют роль войны в Иране и глобальную ситуацию со спросом и предложением. И наоборот, те, кто винит только войну, упускают из виду тот факт, что даже без конфликта неуклонный рост цены на CO₂ привел бы к увеличению стоимости ископаемого топлива.

Такое понимание имеет решающее значение для политической легитимности климатической политики. Цена на CO₂ может быть устойчивой в долгосрочной перспективе только в том случае, если население понимает, почему она вводится, какие цели преследует и как справедливо распределяются или компенсируются издержки.

Таким образом, прозрачное информирование о структуре цен на энергоносители, объеме и использовании доходов от выбросов CO₂, а также об ожидаемых долгосрочных выгодах от декарбонизации экономики является не второстепенным, а центральным компонентом экономической политики.

9. Стратегическая перспектива: устойчивость вместо управления симптомами

Нынешняя ситуация демонстрирует уязвимость экономики, которая по-прежнему сильно зависит от импорта ископаемого топлива. Нефтяные ценовые шоки, вызванные войнами, санкциями или другими кризисами, оказывают немедленное, а иногда и резкое воздействие на инфляцию, экономический рост и социальную стабильность.

С точки зрения стратегии, основное внимание уделяется не столько краткосрочным корректировкам отдельных ценовых компонентов, сколько систематическому повышению устойчивости энергоснабжения. Это означает:

- Более значительная диверсификация источников и носителей энергии, в частности, последовательное расширение использования возобновляемых источников энергии и систем хранения.

- Ускорение мер по повышению энергоэффективности в промышленности, строительстве и транспорте с целью снижения абсолютной зависимости от импорта ископаемого топлива.

- Дальнейшее развитие системы ценообразования на CO₂, которая обеспечивает надежные долгосрочные сигналы для декарбонизации, одновременно позволяя смягчать последствия экстремальных внешних потрясений социально приемлемым способом.

В этой логике цена на CO₂ является не столько «основным» бременем, сколько инструментом для выхода из структуры, которая неоднократно создается геополитическими потрясениями и, таким образом, порождает новые бремени. Иранская война демонстрирует, что реальная экономическая уязвимость заключается в сохраняющейся зависимости от ископаемого топлива.

10. Классификация исходного вопроса: Кто является фактическим фактором, определяющим затраты?

В этом контексте на центральный вопрос о том, действительно ли бремя нынешнего нефтяного кризиса связано с ценой на CO₂ и кто выиграет от ее отмены, можно ответить дифференцированно.

Резкий рост цен на энергоносители в первую очередь вызван войной в Иране и вызванными ею изменениями на мировом рынке нефти и газа. Эти последствия носят глобальный характер, их трудно контролировать, и они затрагивают всех импортеров ископаемого топлива.

Ценообразование на выбросы CO₂ оказывает дополнительное влияние, но его масштабы управляемы в контексте масштабного нефтяного шока. С учетом надбавок в размере чуть менее 20 центов за литр топлива в 2026 году, это, безусловно, не незначительное явление, но оно само по себе не объясняет высокие общие цены.

Отмена платы за CO₂ обеспечит краткосрочное облегчение, особенно для домохозяйств с интенсивным автомобильным движением, логистических компаний и энергоемких отраслей промышленности. Больше всего от этого выиграют те, кто в настоящее время потребляет непропорционально большое количество ископаемого топлива.

Однако в долгосрочной перспективе затраты будут иными:

- Процесс перехода к экономике с меньшей зависимостью от ископаемого топлива замедлится, что сохранит высокую уязвимость перед будущими энергетическими кризисами.

- Достижение климатических целей станет более сложным, что в среднесрочной перспективе может привести к более строгим, возможно, менее эффективным мерам вмешательства или к большему ущербу от изменения климата.

- Государственные бюджеты, которые в настоящее время могут использовать доходы от цен на CO₂ для оказания помощи и проведения преобразований, потеряют важный рычаг фискальной политики.

В целом, экономически неубедительно считать цену на CO₂ основной причиной нынешнего бремени. Это заметный, но политически контролируемый компонент цен на энергоносители, последствия которого можно регулировать с помощью адресных компенсаций, социальной и промышленной политики. Реальный взрывной потенциал для инфляции и роста заключается в геополитически обусловленных ценах на нефть и газ, на которые Германия может влиять лишь косвенно.

Следовательно, адекватный ответ на сложившуюся ситуацию заключается не в том, чтобы подвергать сомнению все инструменты климатической политики, а в том, чтобы разумно увязывать их с мерами по социально-экономическому смягчению последствий изменения климата, одновременно систематически снижая уязвимость, обусловленную зависимостью от ископаемого топлива.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Кто будет платить больше в 2026 году? Логистика, промышленность, домохозяйства: насколько сильно война с Ираном повлияет на счета за электроэнергию в 2026 году?

Кто платит больше? Цена на CO₂ или война с Ираном – сравнение реальных годовых затрат в 2026 году

Чтобы сделать порой абстрактные суммы текущих энергетических издержек, вызванных войной в Иране и ценообразованием на CO₂, более наглядными, полезно взглянуть на конкретные годовые балансы за 2026 год. Приведенные ниже расчеты показывают, что оба фактора оказывают заметное влияние, но надбавка к цене на нефть, вызванная войной, имеет больший вес в большинстве энергоемких сценариев.

Расчеты предполагают цену на CO₂ в 2026 году на верхнем пределе аукционного коридора (65 евро за тонну). Это соответствует выбросам CO₂ в размере приблизительно 18,5 центов за литр бензина, чуть более 20,7 центов за литр дизельного топлива и около 0,42 цента за киловатт-час (кВт·ч) природного газа по сравнению со сценарием без налогов. В качестве «кризисной надбавки» из-за войны с Ираном предполагается показательное, рыночное повышение цен на топливо на 25 центов за литр и на природный газ на 2 цента за киловатт-час, которое добавляется к существующей рыночной цене.

В связи с этим:

- Иллюзия цен на топливо: почему государство на самом деле получает наибольшую выгоду от цен на бензин

Целевая группа логистики: средняя по размеру компания по экспедированию грузов

Логистическая компания эксплуатирует парк из двадцати тяжелых сочлененных грузовиков. Каждый из этих грузовиков имеет средний пробег 120 000 километров в год и потребляет около 38 литров дизельного топлива на 100 километров в нормальных условиях эксплуатации.

Таким образом, годовой расход топлива всего автопарка составляет 912 000 литров дизельного топлива.

Стоимость выбросов CO₂ составляет чуть более 20,7 центов за литр при таком уровне потребления. Это означает, что ежегодные расходы на сборы за выбросы CO₂ для транспортно-экспедиторской компании составят приблизительно 188 700 евро. Это значительные, но для компании предсказуемые долгосрочные затраты, которые необходимо учитывать при расчете тарифов на перевозку грузов.

Если вызванный войной нефтяной шок теперь повлияет на транспортную компанию, повысив цену дизельного топлива на дополнительные 25 центов за литр, это приведет к незапланированным дополнительным расходам в размере 228 000 евро в год. В совокупности эти два фактора, влияющие на цены, составляют более 416 000 евро дополнительных расходов по сравнению с гипотетическим сценарием без цены на CO₂ и без надбавки за кризис. Таким образом, геополитический кризис оказывает здесь заметно более жесткое и, прежде всего, более непредсказуемое воздействие – даже при высоком уровне цен на CO₂ в 2026 году.

Целевая группа: Промышленность – энергоемкие производственные предприятия

Среднему по размеру металлообрабатывающему или химическому предприятию требуется значительное количество природного газа для обеспечения технологического тепла. Например, его годовое потребление составляет 15 гигаватт-часов (15 000 000 кВт·ч).

Налог на выбросы CO₂ увеличивает цену природного газа в Германии примерно на 0,42 цента за киловатт-час, при условии, что цена сертификата составляет 65 евро за тонну. Для промышленной компании это означает прогнозируемые ежегодные затраты на выбросы CO₂ в размере ровно 63 000 евро.

Газовый рынок также крайне чувствителен к конфликту на Ближнем Востоке и потенциальным перебоям в поставках. Надбавка за риски, связанные с войной, в размере, по консервативным оценкам, 2 цента за киловатт-час (20 евро за мегаватт-час) приводит к дополнительным ежегодным затратам в размере 300 000 евро при таком уровне потребления. В промышленности, особенно в газоемких процессах, кризисный шок часто многократно превышает внутренние цены на CO₂. Хотя цену на CO₂ можно снизить в течение нескольких лет за счет мер повышения эффективности, экзогенная рыночная цена напрямую влияет на рентабельность, когда альтернативы отсутствуют.

Целевая группа: Частные домохозяйства: Семьи в сельской местности

Семья из четырех человек живет в старом, плохо отремонтированном отдельно стоящем доме (140 квадратных метров) в сельской местности. Дом отапливается газовым котлом, что приводит к годовому потреблению примерно 22 400 киловатт-часов. Поскольку их рабочие места находятся на некотором расстоянии, оба супруга ездят на работу на автомобиле. Основной автомобиль (дизельный) проезжает 20 000 километров с расходом топлива 6 литров на 100 километров, а вспомогательный автомобиль (бензиновый) проезжает 10 000 километров с расходом топлива 7 литров на 100 километров. Их общий расход топлива составляет 1200 литров дизельного топлива и 700 литров бензина.

Для этой семьи в 2026 году затраты, связанные с налогом на выбросы CO₂, будут следующими: природный газ подорожает примерно на 94 евро из-за налога. Дизельное топливо обойдется примерно в 248 евро (1200 литров по 20,7 цента за литр), а бензин — примерно в 130 евро (700 литров по 18,5 цента за литр). В общей сложности, ежегодные расходы семьи из-за налога на выбросы CO₂ составят почти 472 евро.

Здесь также отчетливо видны последствия войны в Иране. Из-за надбавки в 2 цента за киловатт-час на газ расходы на отопление увеличиваются на 448 евро. Повышение цен на топливо на 25 центов из-за дороговизны сырой нефти увеличивает стоимость эксплуатации обеих машин на 475 евро (общий расход 1900 литров). Таким образом, последствия войны обходятся семье в дополнительные 923 евро в год.

Для частных домохозяйств повышение цен составляет приблизительно 1400 евро в год. Хотя цена на CO₂, составляющая почти 500 евро, является существенным фактором в семейном бюджете, непосредственная нагрузка, вызванная геополитическим кризисом, почти вдвое выше.

Здесь представлено краткое и прямое сравнение ежегодных дополнительных затрат на 2026 год. В таблице обобщены ранее рассчитанные сценарии, и она позволяет с первого взгляда увидеть структурную взаимосвязь между политически фиксированной ценой на CO₂ (предполагается, что она находится на верхнем пределе в 65 евро/тонну) и связанным с войной ценовым шоком на нефть/газ (предполагается, что он составит +25 центов/литр или +2 цента/кВтч).

Обзор ежегодных дополнительных затрат, связанных с ценообразованием на CO₂ и нефтяным кризисом (2026 г.)

| Целевая аудитория | Потребление энергии в год | Затраты, связанные с ценообразованием на CO₂ (2026 г.) | Расходы, связанные с кризисным шоком | Общая дополнительная нагрузка | Отношения (кризис в отношении CO₂) |

|---|---|---|---|---|---|

| Логистика (экспедирование грузов) | 912 000 литров дизельного топлива (20 грузовиков) | 188.784 € | 228.000 € | 416.784 € | приблизительно 1,2 : 1 |

| Промышленность (МСП) | 15 000 000 кВт·ч природного газа (технологическое тепло) | 63.000 € | 300.000 € | 363.000 € | приблизительно 4,8 : 1 |

| Частное домохозяйство (семья) | 22 400 кВт·ч газа, 1900 литров топлива |

472 € | 923 € | 1.395 € | приблизительно 2,0 : 1 |

Обзор ежегодных дополнительных затрат, связанных с ценой на CO₂ и нефтяным кризисом в 2026 году, показывает значительные различия между затронутыми группами. Транспортно-экспедиторская компания с 20 грузовиками и годовым потреблением дизельного топлива в 912 000 литров столкнется с дополнительными затратами в размере приблизительно 188 784 евро из-за цены на CO₂; предполагаемый кризисный шок (надбавка к рыночной цене) составит 228 000 евро, что приведет к общей дополнительной нагрузке в размере 416 784 евро – таким образом, соотношение кризиса к CO₂ составляет приблизительно 1,2:1. Среднее промышленное предприятие, потребляющее 15 000 000 кВт·ч природного газа для технологического тепла, ожидает дополнительных затрат в размере приблизительно 63 000 евро из-за цены на CO₂, в то время как кризисный шок оценивается в 300 000 евро. Таким образом, общая сумма бремени составляет 363 000 евро, а соотношение выбросов от кризиса к выбросам CO₂ составляет приблизительно 4,8:1. Среднестатистическое частное домохозяйство (семья) с потреблением газа 22 400 кВт⋅ч и топлива 1900 литров будет обременено примерно 472 евро из-за цены на CO₂ и около 923 евро из-за шока кризиса, что приведет к общей дополнительной нагрузке в размере 1395 евро и соотношению приблизительно 2,0:1. Расчеты основаны на максимальной цене на CO₂ в 65 евро/тонну на 2026 год (что соответствует примерно 20,7 цент/л дизельного топлива, 18,5 цент/л бензина и 0,42 цент/кВт⋅ч газа); шок кризиса основан на предполагаемой надбавке к рыночной цене в размере +25 цент/л топлива и +2 цент/кВт⋅ч природного газа. В целом, данные ясно показывают, что внешний ценовой шок на мировых рынках представляет собой значительно большую финансовую проблему для большинства участников рынка, чем внутреннее ценообразование на выбросы – это особенно заметно в промышленности, где геополитическая неопределенность делает цены на газ крайне волатильными. На этом фоне стратегические меры повышения устойчивости приобретают все большее значение, такие как соглашения о динамическом ценообразовании или «плавающие модели» для стоимости дизельного топлива и CO₂, чтобы смягчить краткосрочные риски, связанные с рыночными ценами.

Стратегическая устойчивость 2026: как логистика и промышленность могут избежать двойного энергетического шока

В 2026 году оба сектора – логистика и промышленность – столкнутся с проблемой: внешние ценовые шоки (такие как война в Иране) значительно усугубят и без того растущие предсказуемые издержки, связанные с ценообразованием на выбросы CO₂. Простое ожидание политических мер поддержки, как того сейчас требуют отраслевые ассоциации (например, приостановка взимания платы за проезд по платным дорогам за выбросы CO₂ или ограничение цен на дизельное топливо), не является достаточной бизнес-стратегией.

Вот основанные на данных и оперативные рычаги, которые обе целевые группы могут использовать для активного управления своими рисками, связанными с затратами.

Решения для логистики: связь технологий и ценового трансфера

Традиционно транспортная отрасль работает с минимальной прибылью. Когда автопарк грузовиков внезапно сталкивается с дополнительными расходами в размере более 400 000 евро в год, под угрозой оказывается само его существование.

1. Динамическая корректировка цен (плавающие цены на дизельное топливо и выбросы CO₂)

Наиболее важным коммерческим рычагом является последовательное, договорное перекладывание колеблющихся издержек на клиентов. Экспедиторы должны структурировать свои договоры на перевозку грузов таким образом, чтобы не сталкиваться с резким повышением цен.

- Плавающая надбавка за дизельное топливо: переменная надбавка к тарифу на перевозку, которая рассчитывается на основе нейтрального индекса (например, Федерального статистического управления) и корректируется ежемесячно или даже еженедельно в зависимости от текущей цены на дизельное топливо.

- Плавающие коэффициенты выбросов CO₂: Аналогичным образом, прогрессивные логистические компании включают в контракты установленные политическими органами затраты на выбросы CO₂ (как цену сертификата, так и компонент выбросов CO₂ в платных дорогах) в качестве прозрачно отображаемого динамического фактора. Это позволяет грузоотправителю четко определить, какая часть увеличения затрат обусловлена политическими соображениями, а какая – рыночными факторами.

В связи с этим:

2. HVO100 как краткосрочный вариант на случай непредвиденных обстоятельств

Поскольку полная электрификация автопарка тяжелой техники пока не является широко распространенным вариантом для многих средних компаний в 2026 году из-за недостатка зарядной инфраструктуры (зарядка на складах против общественных зарядных станций) и высоких затрат на приобретение, в центре внимания оказывается синтетическое топливо HVO100 (гидроочищенное растительное масло).

- Масло HVO100 можно использовать в большинстве современных дизельных грузовиков без каких-либо технических модификаций.

- Сжигание практически не изменяет климат, что – в зависимости от точного юридического оформления и требований к доказательствам – оказывает положительное влияние на затраты на транспортировку и баланс выбросов CO₂ компании (категория 3 для грузоотправителей).

- Согласно опросам, более половины экспедиторов планируют в 2026 году увеличить долю этого топлива в своем автопарке, чтобы в краткосрочной перспективе снизить выбросы углекислого газа и одновременно немного диверсифицировать свою зависимость от крайне нестабильных цен на ископаемое дизельное топливо.

3. Цифровое управление автопарком и экономичная маршрутизация

Наиболее экономичным оказывается тот литр дизельного топлива, который вообще не используется. При активном использовании телематики можно реально сэкономить от 5 до 10 процентов. Это означает:

- Строгий контроль давления в шинах и аэродинамики.

- Обучение и денежные поощрения для водителей, направленные на внедрение предусмотрительного и экономичного вождения.

- Планирование маршрутов с поддержкой ИИ позволяет избегать пробок, учитывать профили высот и значительно сокращать количество порожних рейсов благодаря интеллектуальной интеграции с системами обмена грузоперевозками.

Решения для промышленности: хеджирование и электрификация

В энергоемких отраслях промышленности (например, металлургия, химическая промышленность, бумажная промышленность) колебания цен на газ немедленно влияют на себестоимость промежуточных продуктов. Поскольку газ сложнее заменить в качестве технологического тепла, чем электроэнергию, необходимы долгосрочные стратегии.

1. Активное хеджирование цен (фьючерсные контракты)

В условиях высокой геополитической нестабильности компаниям не следует оставлять закупку природного газа на спотовый рынок.

- Благодаря форвардным контрактам компания обеспечивает поставки газа на ближайшие кварталы или годы по цене, зафиксированной сегодня.

- Это защищает от внезапных скачков цен (например, от повышения на +2 цента/кВтч в результате расчетов модели), но требует профессионального управления рисками, поскольку в случае последующего падения спотовых цен клиент остается связанным более дорогим контрактом.

- В то же время промышленным компаниям следует изучить возможность приобретения сертификатов на выбросы CO₂ заблаговременно и в противоциклическом режиме через систему торговли выбросами ЕС (EU-ETS), чтобы смягчить пиковые значения цен.

2. Электрификация технологического тепла (преобразование энергии в тепло)

Зависимость от газа и связанные с ней ценовые шоки наиболее эффективно можно преодолеть путем изменения технологий.

- Для температурного диапазона до примерно 200 °C крупные промышленные тепловые насосы становятся все более экономичными, особенно в условиях роста цен на CO₂ при использовании ископаемого топлива.

- Электродные котлы (Э-котлы) могут использоваться в процессах, требующих пара.

- Электрификация приводит к перераспределению спроса на энергию с газа на электроэнергию. Чтобы избежать очередной ценовой ловушки, компании в идеале обеспечивают себя электроэнергией посредством долгосрочных соглашений о закупке электроэнергии (PPA) напрямую у ветровых и солнечных электростанций. Эти контракты предлагают фиксированные, устойчивые к кризисам цены на электроэнергию на 10-15 лет.

3. Использование отработанного тепла и гибкость

Многие промышленные процессы приводят к потере ценной энергии. Тщательное улавливание и использование отработанного тепла (например, его использование во внутренних системах отопления или преобразование в электроэнергию) значительно снижает потребность в первичном газе.

Кроме того, поощряется «гибкость в управлении спросом»: если компания может управлять своими энергоемкими процессами таким образом, чтобы они работали, когда электроэнергия дешева на рынке (например, в периоды высокой выработки ветровой/солнечной энергии), и снижали свою мощность во время скачков цен, можно добиться существенной экономии затрат на энергию.

Обе отрасли должны признать, что цена на CO₂ — это политически обусловленная тенденция, а кризисы, подобные ирано-иракской войне, представляют собой непредсказуемые скачки. Те, кто сегодня инвестирует в повышение эффективности, переходные технологии (HVO100) или электрификацию, не только снижают налоговое бремя на выбросы CO₂, но и защищают свою бизнес-модель от следующего геополитического кризиса.