Германия в эпоху пребывания в стороне: когда экономически развитая держава наблюдает, как мир проходит мимо нее

Предварительная версия Xpert

Available in 27 languages 📢

Предпочитаю Xper.Digital в GoogleⓘОпубликовано: 2 июля 2026 г. / Обновлено: 2 июля 2026 г. – Автор: Konrad Wolfenstein

Германия в эпоху отставания: когда экономическая держава наблюдает, как мир проходит мимо нее – Изображение: Xpert.Digital

Провалы ИИ и автомобильный кризис: как Германия сознательно ставит под угрозу собственное будущее

Слишком бедны, чтобы быть в числе лучших в мире? Почему самый бедный штат США скоро нас обгонит

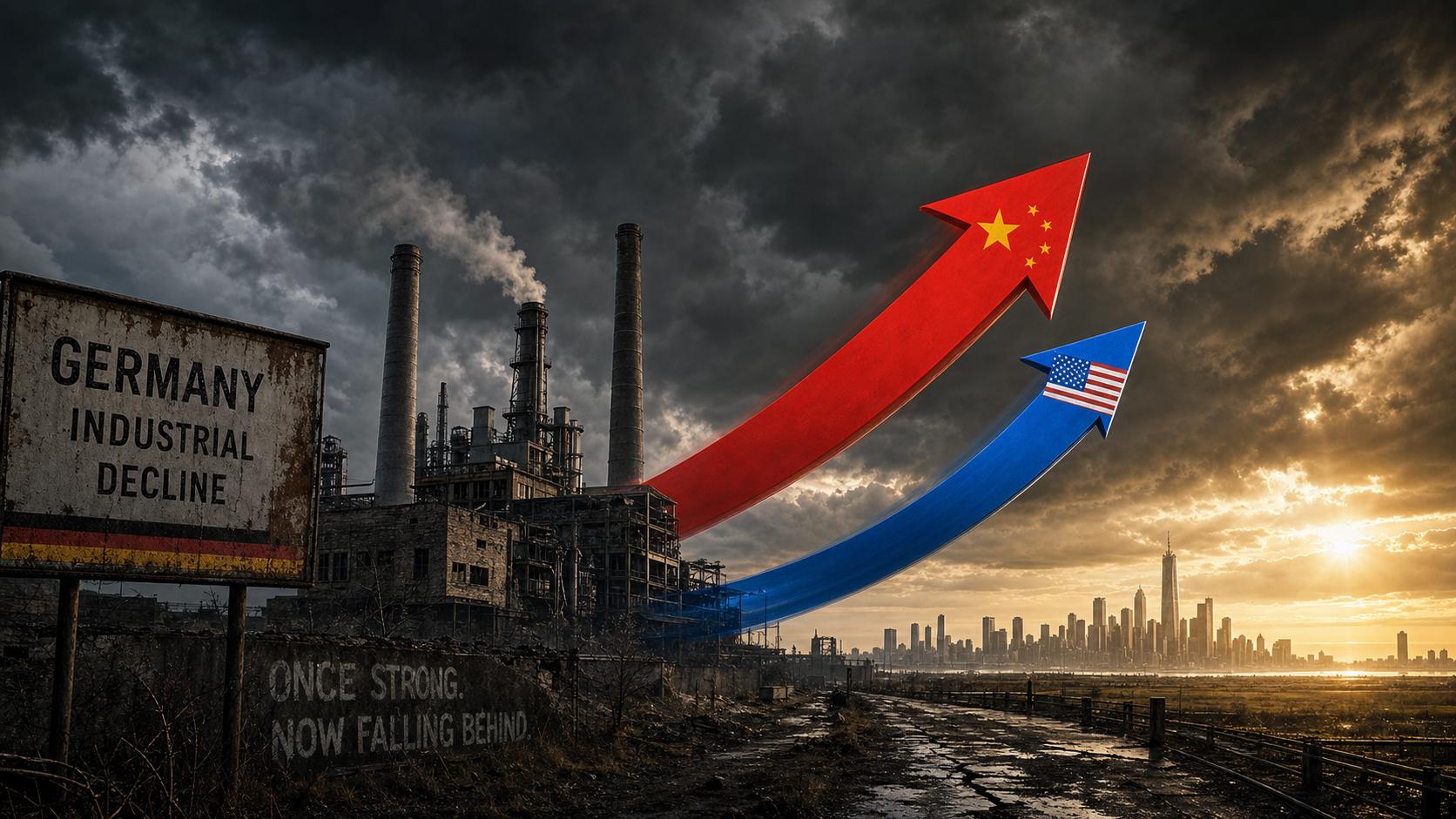

Долгое время это считалось само собой разумеющимся: когда речь шла о промышленной точности, глобальной экспортной мощи и инженерном мастерстве, Германия, естественно, занимала лидирующие позиции. Но этот образ быстро исчезает. К 2026 году стало яснее, чем когда-либо, что немецкая экономика переживает беспрецедентную структурную трансформацию. Вместо того чтобы продолжить свое технологическое лидерство в цифровую эпоху, Германия из движущей силы превратилась в простого наблюдателя. Будь то глобальная гонка за искусственным интеллектом, в которой Германия просто больше не играет никакой роли, или драматические перемены в некогда флагманской автомобильной промышленности: тревожные сигналы ярко-красного цвета.

Основная проблема заключается не во временном экономическом спаде, который можно было бы преодолеть с помощью обычных программ стимулирования, а в пагубном сочетании десятилетий управленческих неудач, раздутой бюрократии и стремительного роста цен на энергоносители. Однако еще более катастрофична политическая реакция: вместо того, чтобы бороться с безудержным падением производительности труда посредством масштабных инвестиций и подлинной дерегуляции, политики увязли в фиктивных дебатах о продлении рабочего дня и пенсионном возрасте. Вывод одновременно отрезвляет и причиняет боль: любой, кто хочет обеспечить будущее экономической державы, больше не может просто использовать сильные стороны прошлого, а должен развивать технологии завтрашнего дня – прежде чем страна полностью отстанет.

Главное заблуждение о рабочем времени: почему «увеличение продолжительности работы» не остановит упадок Германии

В какой-то момент беспокойство перестаёт быть смутным чувством и превращается в отрезвляющее наблюдение: где бы ни определялся курс глобального экономического будущего, Германии нет за столом переговоров. Ни в гонке за искусственным интеллектом, ни в перестройке глобальных цепочек поставок, ни в геополитической перестройке после окончания однополярного мира. И даже в тех секторах, которые Германия десятилетиями считала своей вотчиной — автомобильная промышленность, энергетическая инфраструктура, промышленное производство — тревожные сигналы больше нельзя игнорировать. Парадокс в том, что сам диагноз не нов. Новым является неотложность проблемы. И новой является политическая реакция, которая с определённым упрямством подходит к проблеме с неправильной стороны.

Рост как исключение: отрезвляющий баланс ВВП

Цифры говорят сами за себя, даже если в политических дискуссиях их склонны замалчивать, прикрываясь оптимизмом. Немецкая экономика сократилась на 0,3 процента в 2023 году и еще на 0,2 процента в 2024 году – два года подряд рецессии, беспрецедентные в послевоенной истории. Хотя 2025 год принес небольшую стабилизацию с ростом на 0,2 процента, это не означало восстановления. Прогнозы на 2026 год варьируются от 0,9 до 1,2 процента в зависимости от учреждения – показатель, который в обычных условиях считался бы незначительным, но преподносится как восстановление после многих лет стагнации.

Для сравнения: в США экономический рост в 2024 году составил 2,8%, во Франции — 1,2%. Особенно отрезвляют показатели на душу населения: номинальный ВВП на душу населения в Германии в 2024 году составлял около 56 000 долларов США, в то время как в США этот показатель превышал 86 000 долларов США — разрыв, который не сокращается полностью даже после корректировки с учетом покупательной способности. Результаты сравнения Euronews, проведенного в начале 2025 года, наглядно продемонстрировали ситуацию: Миссисипи, самый бедный штат США, был на грани того, чтобы обогнать Германию по ВВП на душу населения. Это не статистическая аномалия, а симптом структурного разрыва в производительности, который накапливался более десяти лет.

Федерация немецкой промышленности (BDI) описывает ситуацию в столь же радикальных терминах: промышленное производство в Германии сокращается с 2022 года, к 2026 году грозит стагнация, и без смелых структурных реформ страна не сможет восстановить свою конкурентоспособность. В начале 2026 года сам канцлер Фридрих Мерц говорил о недостаточной производительности и чрезмерно высоких бюрократических и налоговых издержках. Редко когда разрыв между диагнозом и решением был таким большим.

Производительность как истинный показатель неудачи

Конкурентоспособность экономики в конечном итоге может быть измерена только ее производительностью – объемом экономического производства на отработанный час. И именно здесь кроется основная проблема. Германия практически не добилась роста производительности за последние два десятилетия, в то время как США, движимые цифровой технологической революцией, переживают удивительный всплеск производительности. Институт ifo описывает этот контраст как центральную проблему конкурентной политики нашего времени.

Было бы слишком упрощенно объяснять это исключительно внешними факторами. Структурное строение немецкой экономики — сильная зависимость от традиционного промышленного производства и относительно небольшая доля технологически ориентированных услуг — является проблемой, созданной ею самой. В США рост производительности все чаще происходит там, где в создании ценности доминируют данные, алгоритмы и платформенные модели. В Германии, напротив, доминирует производственный сектор, и многие компании до сих пор работают с устаревшими ИТ-системами и неповоротливыми структурами принятия решений. Даже по сравнительно простым вопросам — таким как цифровизация государственных услуг или внедрение облачных административных систем — Германия занимает лишь среднее место в Европе.

В своем экономическом отчете по Германии за 2025 год ОЭСР четко выявила одну и ту же проблему: высокая бюрократическая волокита и регуляторные барьеры для конкуренции препятствуют динамизму бизнеса, инновациям и росту производительности. Решения были определены, известны и неоднократно обсуждались, но они упорно остаются нереализованными.

Дилемма искусственного интеллекта: зрители самой важной технологической гонки в истории

Нигде отставание Германии не проявляется так остро и не имеет таких серьезных последствий, как в области искусственного интеллекта. Институт ifo проиллюстрировал это одним графиком: в 2024 году США создали 40 значимых моделей ИИ, Китай — 15, Европа — три, а Германия — ни одной, которая бы вышла на мировой уровень. Ни одной. Это не временный дефицит, который можно компенсировать небольшим увеличением финансирования. Это симптом системного сбоя.

Исследование KPMG, опубликованное в январе 2026 года и посвященное «Индексу стратегических возможностей в области ИИ», рассматривает полученные результаты в международном контексте: США явно лидируют в глобальной гонке ИИ с 75,2 из 100 баллов, за ними следует Европа с 48,8 баллами – и даже внутри Европы результаты значительно различаются. Великобритания и Ирландия набрали 69,2 балла, приближаясь к уровню США, в то время как регион DACH (Германия, Австрия и Швейцария) немного отстает от Западной Европы с 54 баллами. Согласно исследованию, причина европейского и немецкого отставания заключается не в недостатке исследовательских структур или экспертных знаний в области управления и регулирования – в этих областях Европа на самом деле находится в выгодном положении. Проблема заключается в масштабировании: многие приложения ИИ застряли на стадии пилотного внедрения; высокие цены на энергоносители, ограниченные вычислительные мощности и фрагментированные рынки капитала препятствуют их переходу к практическому использованию.

В то время как США инвестировали более 500 миллиардов долларов в ИИ в период с 2020 по 2025 год, Германия не смогла в полной мере использовать даже первоначально выделенные 5 миллиардов евро на финансирование ИИ за тот же период. Десять крупнейших центров обработки данных США вместе взятые по мощности равны всем 2000 немецким центрам. И хотя США ежегодно добавляют в четыре раза больше вычислительных мощностей, чем Германия в целом, доля центров обработки данных, ориентированных на ИИ, в Германии растет с нынешних 15 процентов до ожидаемых 40 процентов к 2030 году – но с очень небольшой базы. Исследование PwC от мая 2026 года приходит к выводу, что, хотя Германия преуспевает в управлении ИИ и качестве данных, эти сильные стороны не приводят к росту доходов – только каждая четвертая немецкая компания приводит свою стратегию в области ИИ в соответствие с ростом.

В июне 2026 года министр внутренних дел Германии Добриндт выступил с резким предупреждением: Германии срочно необходимо наверстать упущенное в области ИИ по соображениям безопасности. Когда американская компания Anthropic по настоянию германского правительства заблокировала доступ к своей передовой модели ИИ для иностранных пользователей, Германия лишилась к ней доступа вообще, оказавшись технологически изолированной в важной с точки зрения безопасности области. Те, кто не создает ИИ, используют его на условиях других — ситуация, которая коренным образом подрывает технологический суверенитет.

Поломка автомобиля на скоростной полосе: ведущая отрасль немецкой промышленности в состоянии структурного коллапса

На протяжении многих поколений автомобильная промышленность была основой немецкой экономики, флагманом промышленного интеллекта, воплощавшего точность, инженерное мастерство и экспортную мощь. Этот имидж рушится с драматической силой, которую трудно скрыть. Volkswagen грозит сокращение до 100 000 рабочих мест и потенциальное закрытие заводов в Германии. BMW выпустила предупреждение о снижении прибыли, Mercedes-Benz прибегла к радикальным мерам по сокращению расходов – и все это в рамках единого, общеотраслевого потрясения, которое носит не временный, а структурный характер.

В период с 2019 по 2025 год немецкая автомобильная промышленность потеряла около 120 000 рабочих мест, две трети из которых пришлись на поставщиков. Китай сейчас производит в семь раз больше автомобилей, чем Германия, и доминирует в ключевых технологиях электромобильности – батареях, силовой электронике и программном обеспечении. Китайские производители, такие как BYD, Geely и Nio, предлагают доступные электромобили, которые напрямую конкурируют с немецкими производителями в нижнем и среднем ценовых сегментах, отбирая у них заказы. Обвинение экспертов отрасли очевидно: Германия упустила возможность цифровой трансформации своей цепочки поставок.

Случай с компанией Schlote Holding особенно показателен: специалист по турбокомпрессорам с 1600 сотрудниками, пострадавший от цепной реакции неплатежеспособных поставщиков, отмены крупных заказов и резкого роста цен на электроэнергию для промышленности, — в итоге остановил свою деятельность в 2024 году. Это не единичный случай, а символ системного структурного сбоя, затрагивающего средние предприятия еще до того, как крупные производители полностью консолидируются.

Вопрос о том, будет ли поэтапный вывод из эксплуатации двигателей внутреннего сгорания осуществлен в соответствии с планом к 2035 году, сейчас остается открытым с политической точки зрения. Но даже если Германия ослабит свои целевые показатели по выбросам CO₂ или отложит сроки, настоящая проблема кроется глубже: как автомобильная промышленность, десятилетиями получавшая огромную прибыль от автомобилей с двигателями внутреннего сгорания, позиционирует себя в мире, где автомобиль все больше превращается в управляемую программным обеспечением, работающую на электричестве экосистему потребительских товаров? Германии еще предстоит найти убедительный ответ на этот вопрос в рамках промышленной политики.

Энергетический переход: между амбициями и ловушкой издержек

Энергетический переход, пожалуй, был самым амбициозным проектом немецкой экономической политики за последние два десятилетия. Он был одновременно необходимым, дорогостоящим и зачастую несовершенным в своей реализации. Обещание о том, что расширение использования возобновляемых источников энергии приведет к снижению цен на электроэнергию в долгосрочной перспективе, не оправдалось. Сегодня Германия платит одни из самых высоких цен на промышленную электроэнергию в западном мире – структурное конкурентное преимущество, которое напрямую влияет на энергоемкие отрасли, такие как металлургия, химическая промышленность, производство стекла и бумаги, и способствует постепенному переносу производства за границу.

Исследование, проведенное по заказу Немецкой ассоциации торгово-промышленных палат (DIHK), оценивает общие затраты на энергетический переход к 2049 году более чем в пять триллионов евро. В то же время президент DIHK Петер Адриан предупредил, что энергоемкие компании уже все чаще переносят свое производство, а следовательно, и рабочие места, за границу. Премьер-министр Бранденбурга Войдке кратко выразился: если цены на электроэнергию для промышленности не снизятся, трансформация в Германии в целом может потерпеть неудачу. Это не идеологическая атака на сам энергетический переход – это отрезвляющая оценка эксперта по экономической политике, наблюдающего за тенденциями деиндустриализации в своем регионе.

В своем годовом отчете за 2025/26 год Немецкий совет экономических экспертов рекомендует значительно увеличить поддержку энергоемких отраслей промышленности, установить конкурентоспособные цены на энергоносители как необходимое условие для поддержания промышленной базы, а также провести реформу системных издержек на рынке электроэнергии. Пакет мер по развитию инфраструктуры, предложенный правительством Германии на сумму 500 миллиардов евро, также включает меры по поддержке энергетического сектора – однако остается неясным, будут ли они приняты вовремя и окажутся ли достаточными для стабилизации инвестиционного климата Германии.

Наш опыт в сфере развития бизнеса, продаж и маркетинга охватывает страны ЕС и Германию

Наш опыт в ЕС и Германии в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Дорожная карта реформ 2030: три рычага, которые могут спасти конкурентоспособность Германии

Утрата геополитического значения: Германия оттеснена на второй план

Отставание Германии не ограничивается только экономическим аспектом – оно имеет стратегическое и геополитическое измерение, которое становится все более очевидным. В июне 2026 года Германия проиграла выборы на непостоянное место в Совете Безопасности ООН Австрии и Португалии – двум странам, значительно меньшим по экономическому весу и геополитическому влиянию. Поражение было объяснено внутри страны запоздалой рекламной кампанией, но в действительности оно отражает более глубокое понимание в международном сообществе: у Германии могут быть финансовые ресурсы, но ей не хватает четкого стратегического профиля. Канцлер Мерц отреагировал, немедленно представив заявки на 2035/36 и 2043/44 годы – это знак того, что Германия не намерена отказываться от своих претензий. Но претензия без убедительных доказательств остается всего лишь дипломатической риторикой.

Будь то проведение чемпионата мира по футболу, конкуренция за технологические стандарты, ведущая роль в трансатлантических отношениях или перестройка европейской промышленной политики – во всех этих областях Германия часто действует реактивно, а не проактивно. Доклад Драги о европейской конкурентоспособности, который канцлер Мерц прямо объявил одним из главных приоритетов, выявляет структурные недостатки Европы, и Германия несет за них непропорционально большую долю ответственности.

Неудачи в управлении как системное явление

Было бы слишком удобно свести кризис к внешним потрясениям – пандемии, войне на Украине, американским тарифам, шоку цен на энергоносители. Эти факторы усугубили ситуацию, но не создали её. Коренная причина кроется в системном управленческом сбое, который накапливался десятилетиями и затрагивает обе стороны: корпоративное и политическое руководство.

На уровне компаний эта тенденция особенно заметна в автомобильной промышленности: немецкие производители годами получали невероятную прибыль от высокорентабельных автомобилей с двигателями внутреннего сгорания, но не инвестировали эту прибыль в трансформацию отрасли в достаточной мере. Вместо этого их собственное технологическое лидерство в секторе двигателей внутреннего сгорания было ошибочно воспринято как постоянное конкурентное преимущество, в то время как китайские конкуренты и американские новички, такие как Tesla, гораздо раньше и решительнее освоили электромобильность. Институт ifo описывает эту динамику термином «ловушка средних технологий»: компании и экономики, сильные в области средних технологий, часто терпят неудачу на этапе перехода к следующему технологическому поколению.

На политическом уровне провал носит структурный характер. Он начался не с нынешнего правительства и не закончится им. Годы недостаточного инвестирования в инфраструктуру, образование и цифровое управление привели к накоплению нерешенных проблем, которые теперь призван решить пакет мер на 500 миллиардов евро, — но процессы планирования и утверждения занимают годы, а не месяцы, и задержки в реализации неизбежны. Совместное заявление немецких бизнес-ассоциаций от марта 2026 года суммирует нетерпение бизнес-сообщества: многие проекты в настоящее время существуют только в виде объявлений на бумаге, и экономическое положение Германии приближается к критической точке.

Ошибочность дискуссии о рабочем времени

В свете этих структурных выводов политическое внимание к рабочему времени и пенсионному возрасту кажется отвлекающим маневром — или, что еще хуже, подлинным непониманием проблемы. Утверждение о том, что Германии необходимо работать дольше и выходить на пенсию позже, чтобы обеспечить свое процветание, устраняет симптомы, а не причины. Оно рассматривает проблему производительности как проблему количества.

Данные о рабочем времени менее однозначны, чем предполагает общественная дискуссия. В 2024 году в Германии работники, занятые полный рабочий день, работали в среднем 40,2 часа в неделю – почти столько же, сколько в среднем по ЕС (40,3 часа). Низкий общий средний показатель объясняется сравнительно высокой долей неполного рабочего дня, особенно среди женщин. Таким образом, проблема заключается не в том, что немцы работают слишком мало, а в том, что выполняемая работа приносит слишком мало добавленной стоимости, поскольку технологии, процессы и инфраструктура не позволяют достичь достаточной производительности.

Увеличение количества рабочих часов при том же дефиците производительности не решает основную проблему. В лучшем случае, это увеличивает валовой внутренний продукт в краткосрочной перспективе за счет работников, не устраняя структурные причины дефицита. В этом заключается фундаментальный недостаток такого подхода к политике. Если 100 часов работы в условиях плохого оборудования менее продуктивны для компании, чем 80 часов работы в условиях высокой производительности, то решение заключается не в 101-м часе, а в улучшении оборудования.

Ассоциации работодателей призывают к повышению пенсионного возраста и отмене программ стимулирования досрочного выхода на пенсию – это понятно с точки зрения финансовой жизнеспособности систем социального обеспечения и неизбежно с демографической точки зрения. Но это не ответ на вопрос, почему Германия отстает в глобальной гонке инноваций и технологий. Эти две дискуссии слишком часто смешиваются.

Бюрократия как структурное препятствие для конкуренции

Экономисты, консультанты по менеджменту и международные институты на протяжении многих лет единодушно называют это ключевым препятствием, и трудно переоценить его влияние: бюрократическая волокита в Германии подавляет инновационный потенциал, замедляет принятие инвестиционных решений и отвлекает таланты и капитал в более привлекательные места. Молодые компании в Германии в среднем тратят около девяти часов в неделю на обязательные по закону административные задачи. Более половины из них сообщают, что это приводит к сокращению времени на обработку заказов и снижает их конкурентоспособность.

Больше всего от этого страдают не крупные корпорации – у них есть отделы по соблюдению нормативных требований и ресурсы для лоббирования. Наиболее сильно пострадали стартапы и ориентированные на рост малые и средние предприятия. В условиях дефицита венчурного капитала и значительно менее благоприятных условий финансирования по сравнению с США или Великобританией каждый дополнительный час, потраченный на бюрократию, означает час, потерянный для инноваций. Исследователь из ZEW прямо заявляет: чрезмерные требования к документации будут иметь катастрофические последствия для роста и конкурентоспособности немецких стартапов.

К этому добавляется проблема корпоративного налогообложения. По сравнению с другими странами ОЭСР, Германия является страной с высокими налогами, что делает ее все менее привлекательной для инвестиций. Эффективная ставка корпоративного налога снизилась с 2017 года – с почти 28 процентов до примерно 23 процентов – но по международным стандартам она остается высокой. Планируемое снижение корпоративного налога с 2028 года – это шаг в правильном направлении, но он происходит слишком поздно и слишком медленно, чтобы оказать краткосрочное воздействие.

Чего должна достичь реформа?

В своем ежегодном экономическом отчете за 2026 год правительство Германии обозначило программу, указывающую в правильном направлении: сокращение бюрократии, реализация программы развития высоких технологий, стимулирование инвестиций в бизнес, снижение стоимости энергоносителей, реформирование системы социального страхования и расширение предложения рабочей силы за счет квалифицированной иммиграции. На бумаге это не кажется неправильным. Проблема не в диагнозе, а в дозировке и скорости реализации.

Три области заслуживают особого приоритета. Во-первых: инвестиции в технологии в масштабах, соизмеримых с серьезностью проблемы дефицита ИИ. Если США вкладывают более 500 миллиардов долларов в инфраструктуру ИИ, а Китай доминирует в патентном правлении по всему миру, то Германии требуется больше, чем просто финансирование в несколько миллиардов долларов. Необходимо сочетание государственных инвестиций, мобилизации частного капитала и регуляторной философии, которая рассматривает инновации как необходимое условие для всего остального. Во-вторых: решительная реформа процессов планирования и утверждения. Инфраструктурные проекты, которые в других странах завершаются за три года, в Германии часто занимают от десяти до пятнадцати лет – это не незыблемый закон природы, а то, что можно изменить политическим путем. В-третьих: более честная дискуссия о стоимости энергии, которая не будет выбирать между защитой климата и сохранением промышленности как ложную альтернативу, а будет искать системные решения, позволяющие достичь и того, и другого.

В своем годовом отчете за 2025/26 год Немецкий совет экономических экспертов сформулировал формулу, которая суммирует все суть: производительность должна расти прежде всего за счет инноваций и инвестиций. Это не радикальное открытие. Это самая простая из всех истин экономической политики – и та, которую чаще всего игнорируют.

Между самовосприятием и реальностью: необходимая переоценка

Что поражает наблюдателей, когда они смотрят на Германию в 2026 году, так это не столько ее экономическая слабость — экономика проходит циклы, и ни один период стагнации не обязательно является постоянным. Поразительно другое: сохраняющееся несоответствие между самовосприятием и реальностью, между заявлениями о том, что она является ведущей индустриальной и технологической державой, и осознанием того, что она отстала в ключевых перспективных областях.

Германия остается третьей по величине экономикой мира, функционирующей демократией со стабильными институтами, квалифицированной рабочей силой и высокоэффективной научно-исследовательской базой. Этот потенциал не исчез. Однако он систематически недоиспользуется, сдерживается бюрократией, остается без финансирования из-за нехватки венчурного капитала и тормозится в своем развитии культурой инноваций, которая наказывает за неудачи, а не рассматривает их как процесс обучения.

Наибольший риск заключается не в сползании в рецессию – это можно смягчить в краткосрочной перспективе с помощью программ экономического стимулирования. Наибольший риск – это окончательное закрепление пути развития, при котором Германия управляет своими прошлыми сильными сторонами, вместо того чтобы развивать сильные стороны будущего. Страна, которая становится чистым импортером в ключевых технологических областях и остается структурно зависимой от ИИ, программного обеспечения и платформенной экономики, в долгосрочной перспективе потеряет не только экономическую динамику, но и политическое пространство для маневра.

Таким образом, главный урок десятилетия отставания Германии заключается не в том, чтобы работать больше, работать дольше, производить дешевле. Он заключается в том, чтобы принимать более взвешенные решения, инвестировать более решительно, внедрять изменения быстрее и развивать политическое руководство, которое не довольствуется простым управлением прошлым, а формирует будущее. Это не вопрос идеологии. Это вопрос разумной экономической политики.