Опубликовано: 31 марта 2025 г. / Обновлено: 31 марта 2025 г. – Автор: Konrad Wolfenstein

Вливание капитала в китайские банки: анализ в контексте торговых споров и экономических вызовов – Изображение: Xpert.Digital

Как правительство Китая планирует спасти экономику с помощью вливаний капитала

Многомиллиардное решение сложных проблем

Правительство Китая предпринимает значительный шаг для укрепления своей финансовой системы и стимулирования экономики: оно влило миллиарды долларов США в четыре крупнейших государственных банка страны. Эти капиталовложения, общая сумма которых составляет приблизительно 71,6 миллиарда долларов США, произошли на фоне ряда экономических проблем, преследующих страну. К ним относятся замедление экономического роста, проблемы в жилищном секторе, сохраняющееся дефляционное давление и растущее экономическое напряжение из-за американских тарифов.

Вливание капитала было направлено на улучшение кредитоспособности этих банков. Правительство надеялось, что укрепление капитальной базы позволит банкам предоставлять больше кредитов предприятиям и частным лицам, что, в свою очередь, увеличит инвестиции и потребление, тем самым стимулируя экономику в целом.

Однако важно подчеркнуть, что эту меру не следует рассматривать как изолированное решение. Китайская экономика столкнулась с множеством проблем, и вливание капитала было лишь частью более широкой стратегии по решению этих проблем. Критики выражали сомнения в том, будет ли одной этой меры достаточно для устойчивого стимулирования экономики.

Подходит для:

Подробности вливания капитала: масштабы, механизм и цели

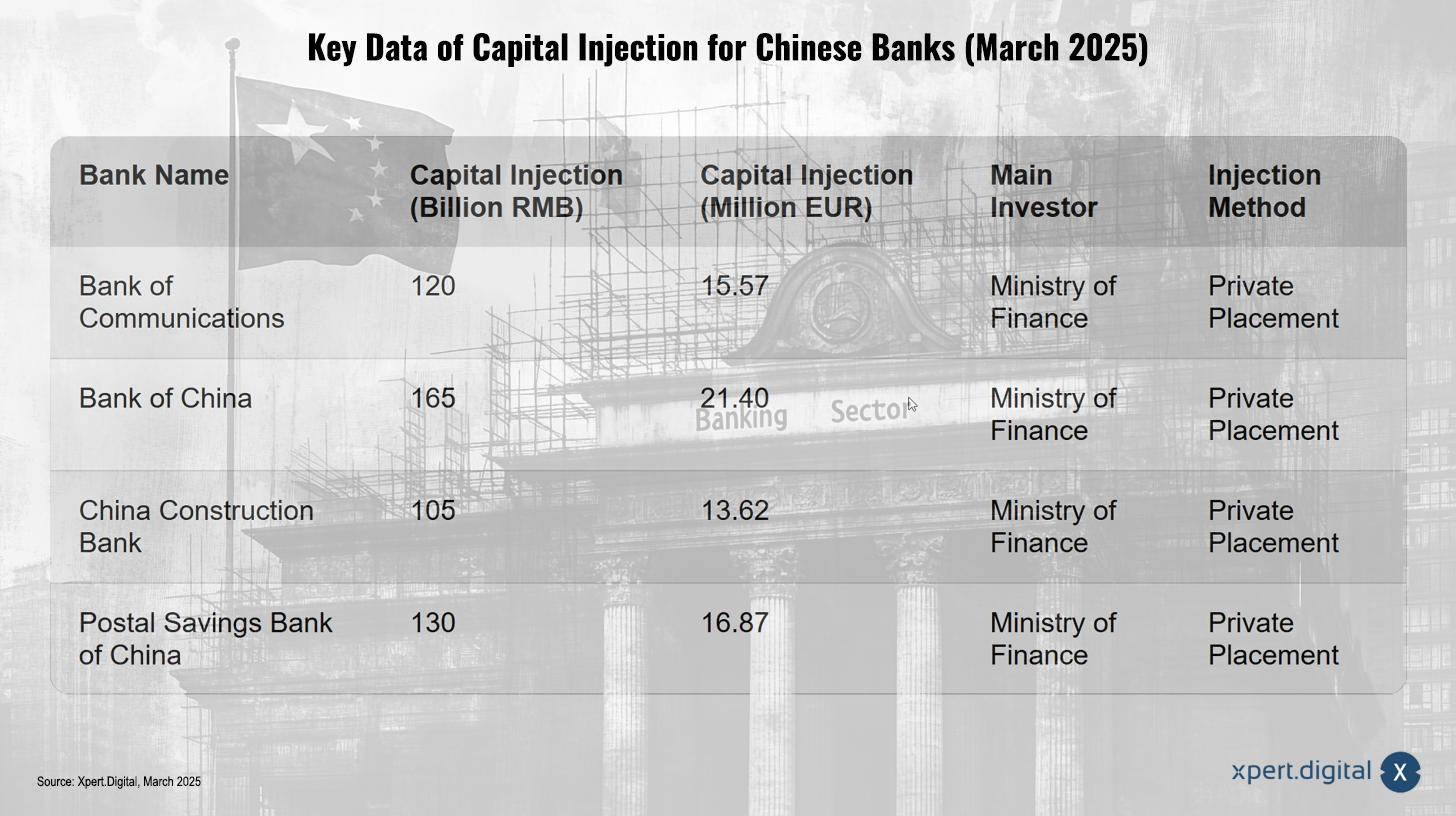

Ключевые данные по вливанию капитала в китайские банки (март 2025 г.) – Изображение: Xpert.Digital

Вливание капитала, официально подтвержденное 30 марта 2025 года, затронуло следующие четыре крупнейших банка:

- Банк коммуникаций

- Банк Китая

- Китайский строительный банк

- Почтовый сберегательный банк Китая (PSBC)

Общая сумма составила приблизительно 71,6 миллиарда долларов США, что примерно эквивалентно 520 миллиардам юаней. Стоит отметить, что цифра в 66 миллиардов евро, упомянутая в некоторых отчетах, находилась в аналогичном диапазоне из-за колебаний обменного курса.

Как осуществлялось вливание капитала?

Увеличение капитала было достигнуто за счет частного размещения акций среди инвесторов. Министерство финансов Китая сыграло центральную роль в качестве основного инвестора, приобретя акции на сумму 500 миллиардов юаней. Эта мера была принята вскоре после того, как правительство объявило о выпуске специальных государственных облигаций на сумму 500 миллиардов юаней для укрепления капитала крупнейших государственных кредитных учреждений страны. Министерство финансов подтвердило, что средства от этих облигаций были использованы для финансирования вливания капитала.

Почему был усилен основной капитал первого уровня?

Основная цель вливания капитала заключалась в укреплении капитала банков, улучшении качества их балансов и стимулировании кредитования для поддержания функционирования экономики. Особое внимание было уделено пополнению основного капитала первого уровня (Tier 1). Основной капитал первого уровня является важнейшим показателем финансовой устойчивости банка, поскольку он включает в себя наиболее качественные компоненты капитала, такие как нераспределенная прибыль и отраженный в отчетности капитал. Он служит буфером для поглощения убытков и обеспечения стабильности банка.

Акцент на капитале первого уровня свидетельствует о том, что правительство стремилось не просто выполнить минимальные нормативные требования, а достичь фундаментального уровня финансовой устойчивости банков. Это может указывать на то, что правительство предвидело потенциальные будущие трудности для банковской системы из-за экономической неопределенности.

Экономические вызовы для Китая в 2025 году: многогранная проблема

Вливание капитала произошло не на пустом месте. Это был ответ на ряд экономических вызовов, с которыми Китай столкнется в 2025 году:

Замедление экономического роста

Правительство Китая поставило цель достичь экономического роста примерно в пять процентов к 2025 году. Однако, учитывая слабый рост, аналитики призвали к быстрому вливанию нового капитала в крупнейшие банки страны. Хотя Китай достиг роста примерно в 5 процентов в 2024 году, основа для устойчивого восстановления еще не была прочной, поскольку как внутренний, так и внешний спрос были слабыми, а сектор недвижимости продолжал сталкиваться с проблемами. Таким образом, достижение целевого показателя роста в пять процентов к 2025 году представляло собой серьезную проблему, требующую таких мер, как вливание капитала в банковский сектор для стимулирования экономической активности.

Кризис на рынке недвижимости

Китайские банки столкнулись со значительным объемом невозвратных кредитов на фоне затяжного спада в секторе недвижимости. Вливания капитала были направлены на стимулирование кредитования, что, в свою очередь, могло бы поддержать испытывающий трудности сектор недвижимости страны. Однако ситуация в секторе недвижимости оставалась напряженной. Сообщения указывали на то, что недвижимость продолжает оказывать существенное негативное влияние на экономику, поскольку цены и инвестиции еще не достигли дна, хотя темпы снижения замедлились. Различные прогнозы относительно рынка недвижимости на 2025 год варьировались от потенциальной стабилизации во второй половине года до ожиданий дальнейшего снижения цен и отсутствия широкого восстановления. Избыточное предложение оставалось серьезной проблемой.

Таким образом, кризис на рынке недвижимости стал существенным фактором, повлиявшим на состояние китайских банков и экономики в целом, поэтому вливание капитала отчасти было мерой по минимизации рисков в случае дальнейшего ухудшения ситуации в этом секторе.

Подходит для:

Тарифы США

С февраля 2025 года китайский экспорт облагается американскими пошлинами, которые были значительно увеличены в марте 2025 года. Предполагалось, что наращивание капитальных резервов в банках поможет управлять рисками для китайской экономики на фоне эскалации торгового конфликта с США. Таким образом, американские пошлины усугубили экономические трудности, с которыми столкнулся Китай, поскольку они потенциально нанесли ущерб компаниям, ориентированным на экспорт, и увеличили риск невыполнения кредитных обязательств, что потребовало более сильной капитализации банков.

Дефляционное давление

Правительство пыталось бороться с дефляционным давлением. Отчеты подтвердили наличие дефляции в Китае в начале 2025 года: потребительская инфляция упала ниже нуля, а цены производителей также снизились. Эта тенденция сохранялась в течение нескольких кварталов. Дефляция может ослабить потребительский спрос и инвестиции в бизнес, что еще больше замедлит экономический рост. Дефляционное давление усугубило проблемы слабого экономического роста и жилищного кризиса, потенциально приведя к снижению прибыльности предприятий и увеличению трудностей с погашением кредитов, что, в свою очередь, повлияло на банки.

Подходит для:

Как должна работать процедура вливания капитала: механизм и ожидаемые результаты

Вливание капитала должно осуществляться, по сути, посредством двух механизмов:

- Укрепление капитальной базы банков: это позволит банкам увеличить объемы кредитования, не ставя под угрозу свою финансовую стабильность. Хорошо капитализированный банк может покрывать убытки от потери капитала, не сокращая объемы кредитования.

- Увеличение кредитования: Рост кредитования должен помочь оживить замедляющуюся экономику страны. В частности, это должно поддержать испытывающий трудности сектор недвижимости.

Ожидалось, что вливание капитала позволит банкам лучше обслуживать реальную экономику и окажет большую поддержку устойчивому и долгосрочному экономическому развитию страны.

Новые подходы к восстановлению доверия в домохозяйствах и предприятиях

Однако перед политиками по-прежнему стояла задача восстановления доверия домохозяйств и предприятий, которые оставались нерешительными в отношении расходов. Существовал также риск ухудшения качества кредитов, поскольку банки пытались расширить потребительское кредитование.

Хотя вливание капитала было призвано стимулировать кредитование, его эффективность в содействии экономическому восстановлению зависела от того, восстановится ли доверие и приведет ли увеличение кредитования к реальным расходам и инвестициям без существенного ухудшения качества кредитов.

Роль американских тарифов в экономике Китая: дополнительная нагрузка

Введенные США пошлины на китайский импорт стали дополнительным бременем для китайской экономики. 4 марта 2025 года пошлины на весь китайский импорт были увеличены с 10% до 20% в соответствии с Законом о международных чрезвычайных экономических полномониях (IEEPA). Это повышение было оправдано предполагаемой неспособностью Китая адекватно справиться с кризисом, связанным с фентанилом.

Важно отметить, что могут применяться определенные исключения, например, для товаров, находившихся в пути до 1 февраля 2025 года, а также для конкретных положений главы 98 Гербета-системы США.

Ожидалось, что пошлины негативно повлияют на экономику стран Азиатско-Тихоокеанского региона, включая Китай. Аналитики предполагали, что пошлины замедлят рост китайской экономики за счет снижения экспорта, инвестиций и других негативных последствий. Однако существовали разные оценки степени влияния пошлин на рост китайской экономики.

Экономическая ситуация в Китае в начале 2025 года: неоднозначная картина

Для полного понимания влияния вливаний капитала и американских пошлин важно учитывать более широкий экономический контекст Китая на начало 2025 года:

- В первые два месяца 2025 года промышленное производство в Китае выросло на 5,9% в годовом исчислении, что представляет собой небольшое замедление по сравнению с декабрем.

- Реальные розничные продажи выросли на 4,1% в годовом исчислении за первые два месяца, что свидетельствует о некотором улучшении, но остается слабым по сравнению с допандемийными показателями.

- В феврале 2025 года потребительская инфляция в Китае упала ниже нуля, что свидетельствует о дефляционном давлении. Цены производителей также продолжали снижаться. Китай установил относительно низкий целевой показатель инфляции на 2025 год — около 2%, что предполагает ожидание сохранения низкого уровня инфляции.

- В первые два месяца 2025 года инвестиции в недвижимость оставались отрицательными. Цены на новые и существующие дома продолжали падать в феврале по сравнению с предыдущим месяцем, хотя в некоторых городах темпы снижения замедлились. Избыточное предложение и низкая потребительская уверенность продолжали оказывать давление на рынок жилья.

В целом, экономические перспективы Китая на начало 2025 года были неоднозначными. Наблюдались некоторые позитивные признаки, такие как рост промышленного производства и розничных продаж. Однако существовали и значительные проблемы, такие как дефляция и кризис на рынке недвижимости.

Мнения экспертов о вливании капитала: преимущественно положительная оценка

Аналитики и экономисты в целом положительно оценили вливание капитала:

- Аналитики Northeast Securities ожидали, что планы рекапитализации помогут кредиторам увеличить свои капитальные резервы и справиться с давлением на качество активов. Они отметили, что снижение процентных ставок и падение прибыли усилили давление на капитал банков.

- Аналитики HSBC Global Research считают, что вливание капитала будет способствовать повышению устойчивости китайской банковской системы.

- Агентство S&P Global Ratings заявило, что вливания капитала предоставят крупным банкам больше возможностей для финансирования роста страны в условиях тарифного давления и для укрепления своих резервов на покрытие убытков в условиях снижения прибыли. Они ожидают, что благодаря новым капиталовложениям крупные банки продолжат уделять приоритетное внимание таким областям, как инклюзивное финансирование, передовое производство и зеленая энергетика.

Однако некоторые эксперты предупредили, что одних только вливаний капитала может быть недостаточно для устойчивого подъема китайской экономики. Они подчеркнули необходимость восстановления доверия потребителей и бизнеса, а также решения основных проблем в секторе недвижимости.

Подходит для:

Исторические параллели и уроки: взгляд в прошлое

Полезно рассматривать нынешние вливания капитала в контексте исторических параллелей:

- В прошлом Китай предпринимал значительные усилия по реструктуризации своего банковского сектора, особенно в конце 1990-х годов, для управления большими объемами невозвратных кредитов. Это включало выпуск специальных государственных облигаций и вливание капитала в «большую четверку» государственных банков. Затраты на эти ранние реструктуризации были существенными и потенциально могли достигать значительной доли ВВП.

- Во время финансового кризиса 2008 года правительства по всему миру использовали меры по спасению банков и вливания капитала для стабилизации своих финансовых систем. Примером может служить американская программа помощи проблемным активам (TARP).

Эти исторические примеры показывают, что государственное вмешательство в финансовый сектор является распространенным инструментом во времена экономического стресса. Однако они также демонстрируют, что успех этих мер зависит от широкого круга факторов, включая общую экономическую ситуацию и эффективность других сопутствующих политических мер.

Шаг в правильном направлении, но не полное решение проблемы

Вливание капитала в четыре крупнейших банка Китая представляет собой значительный и многогранный ответ на текущие экономические проблемы страны. В краткосрочной перспективе это направлено на улучшение капитальной базы банков и увеличение их кредитоспособности. Это потенциально может помочь стабилизировать испытывающий трудности сектор недвижимости и поддержать более широкое экономическое восстановление.

Однако сохраняются значительные неопределенности относительно долгосрочной эффективности этой меры. Устойчивое дефляционное давление и фундаментальные проблемы в жилищном секторе могут продолжать снижать готовность предприятий и домохозяйств к заимствованию и инвестициям. Кроме того, растущее давление со стороны американских тарифов представляет собой внешнее бремя, которое потенциально может уменьшить положительный эффект от вливания капитала.

Опыт предыдущих рекапитализаций банков в Китае и международные меры реагирования на финансовые кризисы и торговые войны показывают, что государственное вмешательство в финансовый сектор является распространенным инструментом управления кризисами. Однако успех этих мер зависит от множества факторов, включая общую экономическую ситуацию и эффективность других сопутствующих политических мер.

Будущее развитие китайской экономики во многом будет определяться взаимодействием этих факторов. Хотя вливание капитала является важной мерой для укрепления финансовой системы, оно вряд ли станет единственным решением сложных экономических проблем, стоящих перед Китаем в 2025 году. Способность правительства восстановить доверие, сдержать дефляцию и смягчить негативные последствия американских тарифов будет иметь решающее значение для будущих экономических показателей страны.

Подходит для:

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Наш деловой язык — английский или немецкий.

☑️ НОВИНКА: Переписка на вашем национальном языке!

Konrad Wolfenstein

Я был бы рад служить вам и моей команде в качестве личного консультанта.

Вы можете связаться со мной, заполнив контактную форму или просто позвоните мне по телефону +49 89 89 674 804 (Мюнхен) . Мой адрес электронной почты: wolfenstein ∂ xpert.digital

Я с нетерпением жду нашего совместного проекта.