Цифровые платформы трансформируют мировую экономику

Мировая экономика находится на подъеме, и большинство компаний могут рассчитывать на полные портфели заказов. Однако не во всех областях развитие происходит столь динамично. В течение нескольких лет компании из ИТ-сектора, в частности, которые подвергли свою бизнес-модель цифровой трансформации, получили выгоду от роста выше среднего. Они часто не имеют собственных машин или других физических производственных факторов, а черпают все свои силы за счет посреднических услуг между поставщиками и покупателями. Их эффективная работа основана на мощных платформах, посредством которых их пользователи обмениваются услугами друг с другом. В первую очередь это гиганты электронной коммерции Amazon и Alibaba, которые входят в число крупнейших разработчиков и бенефициаров платформенной экономики. Это потенциально может фундаментально преобразовать экономику завтрашнего дня. Тот, кто не готов к этому, рискует потерять связь.

Почему платформенная экономика возобладает

- Хотите несколько цифр?

Сейчас в мире существует около 500 различных цифровых платформ; с ежегодными темпами роста 20 и более процентов - 60 самых ценных платформ вместе стоят около семи триллионов долларов. Общая стоимость всех платформенных компаний в совокупности достигает более восьми миллиардов долларов.

- Семь крупнейших платформ B2C имеют большую стоимость, чем все акции в Euro Stoxx 50.

- Amazon — вторая компания после Apple, преодолевшая отметку в триллион долларов по стоимости.

- В то время как 10 крупнейших платформ растут почти на 20% в год, 10 крупнейших немецких DAX достигают лишь около 10%.

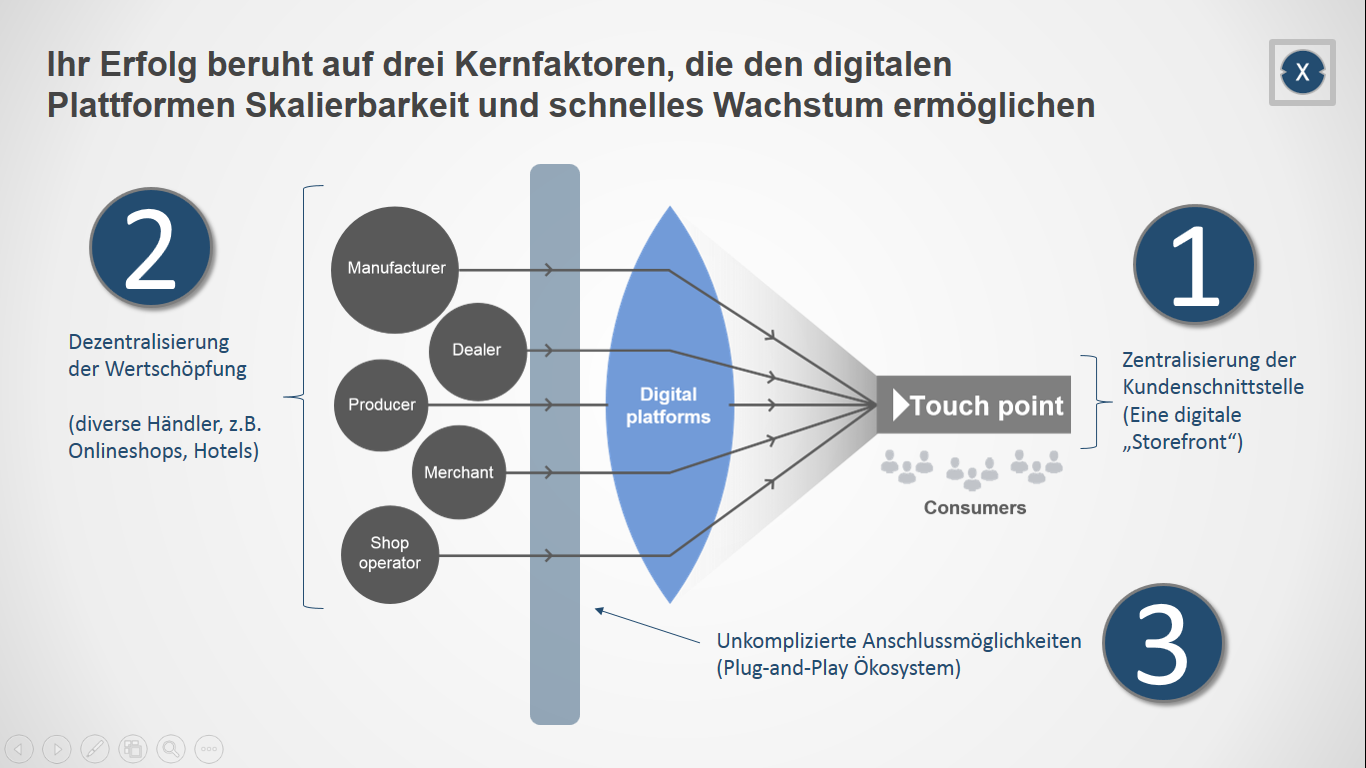

Платформа — это бизнес-модель «подключи и работай».

Цифровые платформы распространены во всех отраслях

Платформа — это бизнес-модель «подключи и работай».

Игроки платформенной экономики активны практически во всех отраслях. Его рост начался в 1990-х годах с таких рынков электронной коммерции, как Amazon и Ebay. Бывшие стартапы, такие как Facebook, Airbnb, Uber, Spotify и другие, последовали за ними позже и теперь стоят двузначные миллиарды и даже больше. Ваш спектр включает не только B2C, но и широкий спектр направлений B2B. К ним относятся торговые платформы, такие как Alibaba, отраслевые ассоциации B2B, такие как SAP-Ariba и Wucato, или платформы для фрилансеров, такие как Upwork, которые предоставляют все виды услуг.

Отсутствие каких-либо производственных мощностей является их самым большим преимуществом перед традиционными промышленными и сервисными группами; поскольку их бизнес основан исключительно на цифровых данных, они могут гораздо быстрее масштабировать свою бизнес-модель. Если не учитывать фактические производственные затраты, они обычно зарабатывают двузначный процент от каждой транзакции, обрабатываемой на их платформе, а также получают высокий доход от рекламы, которую участники рынка размещают на своих сайтах.

Если возникают проблемы, они могут легче адаптировать модель, ее содержание и направление, если это необходимо, тогда как производственная компания несет очень большие инвестиции и продолжительность проекта при изменении стратегии. Неудивительно, что финансовые аналитики полагают, что у них больше шансов решительно сформировать рынки в своих регионах в будущем.

Как платформы зависят от классических провайдеров – два примера

Мобильность: Традиционным компаниям по прокату автомобилей, таким как Herz, Avis или Europcar, приходится обслуживать сотни тысяч автомобилей по всему миру, чтобы иметь возможность предложить своим клиентам комплексное обслуживание. Результатом являются миллиарды связанных капиталов для транспортных средств, стоимость которых уменьшается с каждым днем и каждым пройденным километром. Для сравнения, такие брокеры, как Uber или Lyft, не имеют собственного автопарка, но получают комиссионные с каждой организованной поездки. Фондовый рынок соответственно вознаграждает это и оценивает Uber, например, примерно в 75 миллиардов долларов США, в то время как компания по прокату автомобилей, такая как Europcar, оценивается всего в два-три миллиарда долларов США.

Гостиничный бизнес. Такие сети, как Marriott и Hilton, предлагают буквально миллионы номеров по всему миру. С соответствующими постоянными и текущими затратами. Напротив, поставщики платформы Airbnb не управляют ни одним отелем сопоставимого количества. Рыночная стоимость Airbnb, например, выше, чем у Hilton.

Платформы обеспечивают цифровую инфраструктуру

Европа отстает от развития

Платформы предоставляют технологии

Операторы платформ из США и Китая, особенно компании Кремниевой долины с оборотом в миллиарды долларов, празднуют успехи. Компании из США доминируют в мире платформ с долей 67% (по стоимости компании), за ними следует Азия с 30%. Однако особенно догоняет Китай, поскольку там разрабатывается большинство новых моделей платформ, особенно в сегменте B2B. Доля Европы в быстро развивающемся бизнесе? Это шокирующе мизерные 3%.

Исследование Bitkom, проведенное в январе 2018 года, в котором были опрошены 505 компаний с более чем 20 сотрудниками, показывает, насколько будущая тенденция все еще остается «неизведанной территорией» для многих в Германии 54% респондентов заявили, что никогда не слышали о термине «цифровая платформа» . Это не совсем признаки того, что немецкая экономика вот-вот наверстает упущенное. Однако необходимо быстрое переосмысление, поскольку платформы ставят под угрозу традиционные бизнес-модели давно существующих компаний.

Задачи для традиционных производителей высоки, но шаг в этом направлении неизбежен, поскольку платформенная экономика перемещает важные компоненты создания стоимости в цифровую экономику, а сферы бизнеса изменяются или даже заменяются. Однако многие уже отчаялись из-за совершенно иных требований к ноу-хау по сравнению с их основным бизнесом. Но усилия могут того стоить, поскольку потребность в платформах растет, особенно в секторе B2B. следующие модели :

- Сосредоточьтесь на совместном использовании ресурсов, мощностей и ноу-хау – подходит для компаний из пересекающихся отраслей. Предварительное условие: обеспечение минимального уровня передачи знаний между участниками.

- Сосредоточьтесь на платформе сотрудничества, на которой продукты и услуги участников дополняют друг друга (горизонтальное или вертикальное сотрудничество), предлагая клиентам дополнительную ценность.

- Сосредоточьтесь на цифровых данных и технологиях. Партнеры публикуют свои данные (например, полученные из производства, закупок или логистики) для совместного использования и анализа, чтобы расширить ноу-хау и оптимизировать рабочие процессы.

В зависимости от уровня своих знаний и рыночной власти заинтересованные компании могут выбирать, будут ли они

- Создайте свою собственную модель платформы (для новаторов и первопроходцев)

- построить платформу с другими партнерами (если ожидается большая рыночная власть и значимость для партнеров)

- Расширить существующие площадки для сотрудничества или как дополнительный канал продаж

Приложения в логистике

Логистическая отрасль предназначается для широкого спектра моделей платформ, включая спотовые рынки, платформы eForwarders и SCM. В настоящее время внимание многих компаний сосредоточено на создании транспортных платформ. Логистические стартапы, такие как Shipcloud, предлагают своим клиентам интерфейс для поставщиков услуг доставки, таких как DHL или UPS, с помощью которого они могут обрабатывать свои поставки без того, чтобы платформа отправляла в путь ни один грузовик. Есть сопоставимые предложения по международной грузовой логистике (Freightos) или доступной организации морских перевозок (Flexport).

создать следующую большую вещь с платформой, которая предлагает явную добавленную стоимость В конечном счете, многие люди задаются вопросом, почему не существует бизнес-модели доставки посылок, сравнимой, например, с Uber.

Поскольку объемы перевозок товаров, перемещаемых по всему миру, будут продолжать расти в будущем, растет спрос на платформы, которые обеспечивают эту экономичную поддержку. Поэтому требуется плавная организация товаропотока, которую вряд ли можно будет эффективно осуществить в будущем без сетевой связи, обмена и анализа данных в режиме реального времени.

Границы между такими отраслями, как розничная торговля – будь то электронная коммерция, омниканальная или унифицированная коммерция – и логистикой быстро стираются. Крупные платформы, такие как Amazon или Zalando, уже давно начали предоставлять своим ритейлерам логистические структуры, позволяющие дешево хранить товары и быстро доставлять их покупателям.

Предложение, видимость и прозрачность

На этом многообещающем рынке преимущество имеют признанные лидеры, но у небольших компаний есть шанс. Чтобы противостоять крупным игрокам, мелкие поставщики логистических услуг в области транспорта, хранения и реализации могли бы, например, работать вместе с производителями необходимого оборудования и программного обеспечения для формирования в будущем платформ, которые будут предлагать клиентам свои услуги из единого центра. источник в наилучших возможных условиях. Sharedload.com, где грузоотправители размещают заказы на транспортировку и получают соответствующие предложения от поставщиков логистических услуг (и наоборот), является лишь одним из примеров таких моделей платформ для совместной работы. У платформ типа booking.com, безусловно, есть большие возможности для логистических услуг.

Помимо комплексного предложения, подробного обзора и прозрачности, клиент также может найти ответы о надежности соответствующего поставщика в форме отзывов. Для них платформа также имеет то преимущество, что они могут лучше использовать свои возможности и в то же время привлекать новых клиентов. Операторы платформ, которым удается создать видимость и прозрачность как для покупателей, так и для поставщиков, имеют большие шансы успешно реализовать платформенную экономику в логистике. Чем больше поставщиков, дилеров и производителей на его сайте, тем крупнее совершаемые транзакции и, следовательно, комиссионный доход.

Оставаться на связи