Согласно отчету, в индустрии финансовых услуг происходит новая революция. Однако блокчейн — это не новая «революционная» технология, а скорее искусственный интеллект, большие данные и Интернет вещей.

Кто не знает PayPal, Alipay, WeChat Pay, Venmo и многие другие? Поэтому, помимо криптовалют на основе блокчейна, мы также уделяем особое внимание финтех-технологиям.

+++ Финтех в Германии +++ Финтех-компании приобретают все большее значение +++ Финтех популярен в Китае, но не в Японии +++ Мобильные платежи – это будущее +++ Немецкий скептицизм сдерживает развитие мобильных платежей +++ Мобильные платежи пока не работают в Германии +++ Умные платежи +++ Смартфоны готовы, рынок – нет +++ Здесь вы можете оплатить с помощью Google Pay +++ Потребители все больше переводят деньги в цифровой формат +++ Немцы меньше всего доверяют онлайн-банкингу +++

Финтех, или финансовые технологии, — это собирательный термин для технологий, связанных с индустрией финансовых услуг. В данном контексте речь идёт о современных технологиях, используемых небанковскими или аналогичными банкам организациями для предоставления финансовых услуг. Зачастую это молодые компании или стартапы, которые пытаются работать без банковской лицензии и завоевать долю рынка у устоявшихся конкурентов. Это позволяет потребителям более самостоятельно инвестировать деньги, брать кредиты, совершать платежи или получать финансовые консультации онлайн, не полагаясь на традиционные банки.

Эти технологии в основном используются в электронной коммерции и мобильных приложениях. Мобильные платежи включают в себя все формы безналичных платежей с помощью мобильных устройств.

Развитие электронной промышленности и растущая распространенность мобильных устройств с доступом в интернет, таких как смартфоны, ноутбуки и планшеты, стимулируют рост рынка финансовых технологий. Эти технологические достижения привели к трансформации, особенно в банковском секторе, от традиционного к современному онлайн-банкингу. Только в Германии в 2013 году насчитывалось около 54,3 миллиона онлайн-счетов. Опросы показывают растущую готовность использовать онлайн-банкинг. Кроме того, мобильные платежные приложения, такие как PayPal и Bitcoin, пользуются все большей популярностью.

Финтех в Германии

Финтех — это термин, образованный от слов «финансовый» и «технологии». Он охватывает компании, специализирующиеся на новых технологиях и веб-сервисах, связанных с финансовыми услугами, таких как мобильные платежные системы, онлайн-платежные платформы и краудфандинговые сайты. В 2015 году консалтинговая компания LSP Digital насчитала 139 финтех-компаний со штаб-квартирой в Германии, 49 из которых находились в Берлине. Таким образом, финтех уже проник в немецкий деловой мир. Однако, согласно опросу Statista, большинство рядовых потребителей не знакомы с этим термином.

Финтех-компании приобретают все большее значение

«Финтех» — это модное слово, часто используемое в швейцарской финансовой индустрии, и это вполне оправдано, как показывает опубликованный на прошлой неделе компанией PwC Глобальный отчет по финтеху за 2017 год. Согласно отчету, устоявшиеся поставщики финансовых услуг в Швейцарии все чаще сосредотачиваются на молодых онлайн-компаниях и отдают приоритет сотрудничеству, а не конкуренции: 59 процентов опрошенных финансовых компаний уже сотрудничают с финтех-компаниями, а 82 процента стремятся укрепить такие партнерства в течение следующих трех-пяти лет.

Они также намерены использовать технологию, считающуюся будущим финансовых потоков, на которой, помимо прочего, основана криптовалюта Bitcoin: блокчейн. 75 процентов поставщиков финансовых услуг планируют внедрить такие приложения в течение следующих трех лет. Это представляет собой значительный сдвиг в швейцарском финансовом секторе, как подтверждает д-р Даниэль Димерс из PwC Strategy& Switzerland: «Очевидно, что тенденции следующих пяти-десяти лет приведут к изменениям во всех областях сектора финансовых услуг, включая швейцарское частное банковское обслуживание и управление активами. Блокчейн переходит из разряда ажиотажа в реальность. Постоянное сотрудничество между швейцарскими компаниями и финтех-компаниями является ключом к будущему успеху»

Финтех-компании процветают в Китае, а не в Японии

Согласно недавно опубликованному индексу внедрения финансовых технологий ( FinTech) за 2017 год, 35 процентов взрослых пользователей интернета в Германии пользуются услугами FinTech. Эти услуги включают в себя переводы и платежи, финансовое планирование, сбережения и инвестиции, кредиты и страхование. В Китае FinTech значительно популярнее, уровень внедрения составляет 69 процентов. В отличие от них, в высокотехнологичной Японии ситуация более сдержанная: лишь 13 процентов цифрового активного населения используют FinTech.

Мобильные платежи – это будет нечто!

Мобильные платежи означают оплату без наличных, например, с помощью смартфона или даже умных часов. Это способ оплаты, важность которого неуклонно растет; по прогнозам, к 2021 году им будут пользоваться около 664 миллионов человек по всему миру. Наша инфографика, созданная в сотрудничестве с Concardis , знакомит с этой темой и показывает, как Apple постепенно завоевывает мировой рынок со своим инновационным решением «Apple Pay».

Скептицизм немцев замедляет развитие мобильных платежей

Немцы очень привязаны к наличным деньгам. В то время как такие страны, как Швеция и Великобритания, быстро отказываются от физических денег, монеты и банкноты по-прежнему составляют более 50 процентов розничных продаж в Германии, согласно исследованию EHI. Тем не менее, предприятия готовятся к будущему: две трети крупных розничных сетей Германии планируют внедрить бесконтактную оплату к концу года, включая Aldi и Lidl.

Теперь потребителям нужно лишь немного привыкнуть. Согласно опросу Statista, большинство по-прежнему настроены скептически. Но по меньшей мере 46 процентов взрослого населения Германии готовы к использованию мобильных платежей. Аналитики Statista прогнозируют, что число пользователей вырастет до 6,1 миллиона в течение следующих пяти лет.

Однако, еще многое предстоит сделать. В настоящее время в этой стране недоступны ни Apple Pay, ни Android Pay, ни Samsung Pay. Ходят слухи, что все три могут появиться в этом году. Внедрение мобильных платежей не провалится из-за нехватки потребителей с необходимым оборудованием. Аналитики рынка из IHS Markit прогнозируют, что к концу 2017 года в мире будет 3,4 миллиарда совместимых смартфонов.

В Германии мобильные платежи пока недоступны

Согласно прогнозу Statista Digital Market Outlook, в этом году около 2,2 миллиона человек в Германии будут использовать мобильные платежи в торговых точках. Это включает в себя платежи через мобильные кошельки, транзакции через приложения с использованием подходящего платежного терминала, а также платежи с помощью NFC, QR-кодов или Bluetooth. Однако даже те, кто использует такие сервисы, как правило, делают это довольно осторожно, о чем свидетельствует низкий средний объем транзакций — чуть более 80 евро на пользователя. Совсем иная ситуация наблюдается в таких странах, как США (1838 евро на пользователя) или Великобритания (1683 евро на пользователя).

Умная оплата

Оплата покупок в небольших магазинах также все чаще осуществляется в цифровом формате. Это подтверждает недавнее исследование аудиторской и консалтинговой фирмы Deloitte, посвященное платежному поведению в розничной торговле. Согласно исследованию, хотя большинство швейцарских покупателей по-прежнему предпочитают оплату картой или наличными при покупках в обычных магазинах, 17 процентов уже использовали свои смартфоны для оплаты, и, по прогнозам исследования, эта цифра почти удвоится в течение следующих двенадцати месяцев. Как и в случае со многими цифровыми технологиями, молодое поколение в возрасте от 16 до 29 лет значительно активнее в этом отношении (25 процентов), чем старшие поколения (11 процентов среди людей в возрасте от 50 до 69 лет).

27 процентов швейцарских пользователей мобильных платежей используют только приложение соответствующего ритейлера при совершении покупок в магазинах, но большинство также используют платежные системы сторонних производителей. Здесь явно лидирует местный провайдер TWINT с 40 процентами пользователей сторонних платежных систем, опережая приложения от Apple (33 процента) и Samsung (17 процентов).

Смартфоны готовы захватить рынки в ближайшее время

В настоящее время в Германии недоступны ни Apple Pay, ни Samsung Pay, ни Android Pay. Однако немцы не одиноки в отсутствии мобильных платежных систем, как показывает анализ IHS Markit . Мобильная платежная система Apple в настоящее время доступна только на 15 международных рынках, и аналогичная ситуация наблюдается у ее конкурентов. Инфраструктура для потребителей уже создана. Ожидалось, что к концу 2017 года 3,4 миллиарда смартфонов по всему миру будут совместимы с одним из трех основных платежных провайдеров.

Здесь вы можете оплатить покупку с помощью Google Pay

В Германии теперь доступен Google Pay. Среди участвующих ритейлеров на момент запуска — Adidas, Lidl Süd и Media Markt. Потребители могут Google Pay везде, где отображается соответствующий символ. Мобильный платежный сервис теперь доступен в 19 странах и регионах мира. Для сравнения, Apple Pay в настоящее время доступен в 27 странах и регионах, включая такие небольшие территории, как Нормандские острова и Сан-Марино.

Потребители все чаще переводят деньги в цифровые форматы

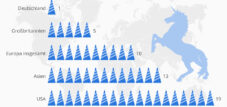

Согласно новому отчету Statista Fintech Report 2017, глобальный объем цифровых платежей в 2021 году достигнет 4,6 триллиона долларов США. Это включает в себя все онлайн-платежи, инициированные потребителями за товары и услуги, мобильные платежи в точках продаж через приложения для смартфонов, а также трансграничные переводы между частными лицами. Большая часть этих цифровых денежных средств будет приходиться на Китай (1,5 триллиона долларов США) и США (1,2 триллиона долларов США). Аналитики оценивают объем транзакций в Германии в 153 миллиарда долларов США.

Немцы меньше всего доверяют онлайн-банкингу

Немцы не очень доверчивы – по крайней мере, когда дело касается цифровых технологий. Особенно их пугают риски, связанные с онлайн-банкингом. Почти три четверти респондентов в исследовании tns-Infratest считают, что проведение финансовых транзакций онлайн опасно. Они также осторожны в отношении онлайн-покупок: лишь немногим более 40 процентов считают, что заказ товаров через интернет сопряжен с минимальным риском или вовсе без него.

Оставаться на связи