Редкоземельные элементы: доминирование Китая в сырьевой отрасли – смогут ли переработка, исследования и новые рудники освободиться от зависимости от сырья?

Предварительная версия Xpert

Available in 27 languages 📢

Предпочитаю Xper.Digital в GoogleⓘОпубликовано: 7 июня 2025 г. / Обновлено: 8 июня 2025 г. – Автор: Konrad Wolfenstein

Редкоземельные элементы: доминирование Китая в сырьевой отрасли – Смогут ли переработка, исследования и новые рудники освободиться от зависимости от сырья? – Изображение: Xpert.Digital

Редкоземельные элементы: путь Германии к стратегической автономии в сфере сырьевых ресурсов – вызовы, исследования и политические варианты (Время чтения: 49 мин / Без рекламы / Без платного доступа)

Стратегическое значение редкоземельных элементов для Германии

Редкоземельные элементы (РЗЭ) — это группа химических элементов, играющих ключевую роль во многих современных технологиях благодаря своим уникальным физическим и химическим свойствам. Их стратегическое значение для промышленно развитых стран, таких как Германия, за последние десятилетия значительно возросло, особенно в контексте цифровизации, энергетического перехода и применений, имеющих важное значение для безопасности. Однако растущая концентрация глобальных цепочек поставок, особенно доминирование Китая, выявила значительные экономические и геополитические риски. В данной статье анализируется сложная проблема редкоземельных элементов с точки зрения Германии, подчеркивается зависимость от Китая, оцениваются современные подходы к исследованиям и разработкам новых решений и излагаются стратегические варианты для Германии по достижению большей долгосрочной независимости в поставках этих критически важных сырьевых материалов.

Определение, свойства и классификация редкоземельных элементов (РЗЭ)

К редкоземельным элементам относятся 17 металлов из периодической таблицы: 15 лантанидов (лантан (La), церий (Ce), празеодим (Pr), неодим (Nd), прометий (Pm), самарий (Sm), европий (Eu), гадолиний (Gd), тербий (Tb), диспрозий (Dy), гольмий (Ho), эрбий (Er), тулий (Tm), иттербий (Yb), лютеций (Lu)), а также скандий (Sc) и иттрий (Y). Эти металлы добываются из руд. Их уникальные физико-химические свойства, такие как высокая реакционная способность (особенно с кислородом), воспламеняемость, а также специфические магнитные и спектроскопические характеристики, делают их очень востребованным сырьем.

Обычно различают легкие редкоземельные элементы (ЛРЗЭ), к которым относятся, например, лантан, церий, празеодим и неодим, и тяжелые редкоземельные элементы (ТНЗЭ), такие как тербий и диспрозий. Это различие важно, поскольку в большинстве месторождений ЛРЗЭ встречаются значительно чаще, чем ТНЗЭ.

Термин «редкоземельные элементы» несколько вводит в заблуждение, поскольку эти элементы не обязательно являются редкими с геологической точки зрения. Неодим, например, встречается чаще, чем свинец, а тулий — чаще, чем золото или платина. Настоящая проблема, а следовательно, и «редкость» в экономическом смысле, заключается скорее в низких концентрациях, в которых они встречаются во многих месторождениях, и прежде всего в чрезвычайно сложном и дорогостоящем процессе их разделения и переработки. Редкоземельные элементы всегда встречаются в природе в сочетании друг с другом и с другими минералами; их выделение требует множества химических этапов и специальных знаний. Именно это технологическое и экономическое препятствие, а не геологическая доступность как таковая, является ядром проблемы поставок.

Ниже приведена таблица, содержащая сводную информацию о редкоземельных элементах:

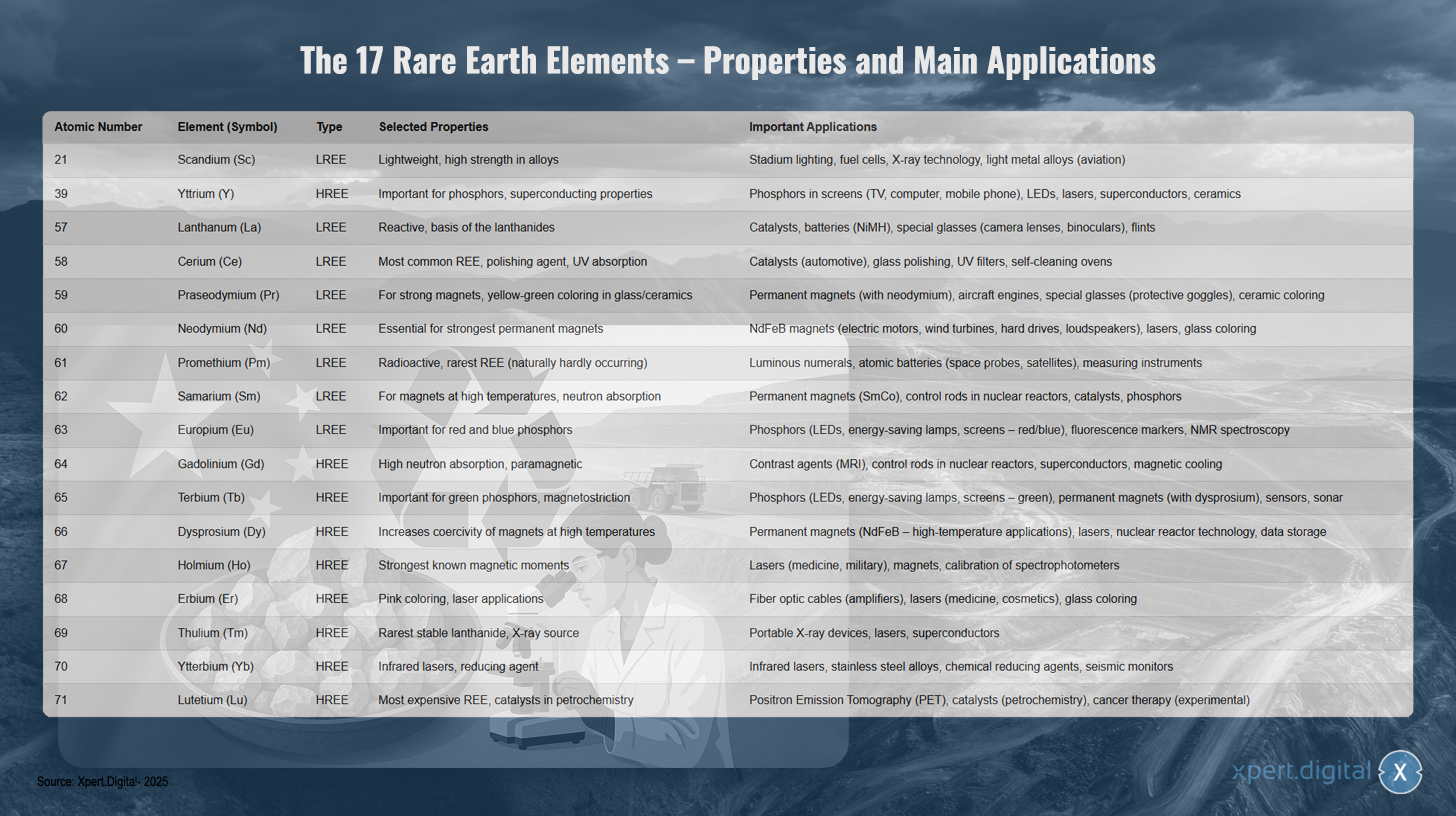

17 редкоземельных элементов – свойства и основные области применения

17 редкоземельных элементов – свойства и основные области применения – Изображение: Xpert.Digital

Семнадцать редкоземельных элементов включают в себя как легкие, так и тяжелые редкоземельные металлы, каждый из которых обладает уникальными свойствами и разнообразными областями применения. Скандий (атомный номер 21) — легкий элемент с высокой прочностью в сплавах, используемый в освещении стадионов, топливных элементах, рентгеновской технике и легких сплавах для аэрокосмической промышленности. Иттрий (39) — один из тяжелых редкоземельных элементов, важный для люминофоров и сверхпроводящих свойств, поэтому он используется в люминофорах для дисплеев, светодиодов, лазеров, сверхпроводников и керамики.

Лантан (57) обладает высокой реакционной способностью и является основой лантанидов. Он используется в катализаторах, батареях, специальных стеклах и кремнях. Церий (58) — наиболее распространенный редкоземельный металл, который служит полирующим агентом с УФ-поглощением в катализаторах, полиролях для стекла, УФ-фильтрах и самоочищающихся печах. Празеодим (59) обеспечивает работу сильных магнитов и придает стеклу и керамике желто-зеленый цвет, что делает его пригодным для использования в постоянных магнитах, авиационных двигателях и специальных стеклах.

Неодим (60) необходим для самых сильных постоянных магнитов и используется в магнитах NdFeB для электродвигателей, ветряных турбин, жестких дисков и громкоговорителей. Прометий (61) — радиоактивный и самый редкий из встречающихся в природе редкоземельных металлов, используемый в светящихся дисплеях, ядерных батареях и измерительных приборах. Самарий (62) подходит для магнитов, работающих при высоких температурах, а также для поглощения нейтронов в постоянных магнитах, регулирующих стержнях ядерных реакторов и катализаторах.

Европий (63) важен для красных и синих люминофоров в светодиодах, энергосберегающих лампах и дисплеях. Гадолиний (64) обладает высоким поглощением нейтронов и парамагнитными свойствами, поэтому он используется в качестве контрастного вещества в МРТ, в контролирующих стержнях и в сверхпроводниках. Тербий (65) важен для зеленых люминофоров и магнитострикции в светодиодах, постоянных магнитах и датчиках.

Диспрозий (66) увеличивает коэрцитивную силу магнитного поля при высоких температурах и используется в высокотемпературных постоянных магнитах и лазерах. Гольмий (67) обладает самыми сильными известными магнитными моментами и используется в медицинских и военных лазерах. Эрбий (68) придает розовый цвет и используется в волоконно-оптических кабелях, медицинских лазерах и для окрашивания стекла.

Тулий (69) — самый редкий стабильный лантанид, используемый в качестве источника рентгеновского излучения в портативных рентгеновских аппаратах и лазерах. Иттербий (70) используется в инфракрасных лазерах и в качестве восстановителя в сплавах нержавеющей стали. Лютеций (71) — самый дорогой редкоземельный металл, применяемый в позитронно-эмиссионной томографии, нефтехимических катализаторах и экспериментально в терапии рака.

Ключевые области применения и растущая значимость для будущих технологий

Благодаря своим исключительным свойствам редкоземельные элементы стали незаменимыми в широком спектре высокотехнологичных применений и играют центральную роль в технологическом развитии и конкурентоспособности современных экономик. Их значение неуклонно возрастает с развитием цифровизации и глобальным энергетическим переходом.

Основные области применения включают:

- Постоянные магниты: неодим-железо-борные (NdFeB) магниты являются самыми сильными из известных постоянных магнитов и необходимы для высокопроизводительных и компактных электродвигателей в электромобилях, гибридных автомобилях, электровелосипедах, роботах и промышленном оборудовании. Они также незаменимы в генераторах ветротурбин (особенно в безредукторных морских турбинах), жестких дисках, громкоговорителях и наушниках. Для поддержания рабочих характеристик этих магнитов при высоких температурах часто добавляют диспрозий и тербий.

- Катализаторы: Церий используется в автомобильных катализаторах для снижения вредных выбросов выхлопных газов. Лантан и другие редкоземельные элементы используются в катализаторах для нефтепереработки (каталитического крекинга в жидкостях) и других химических процессов.

- Аккумуляторы: Лантан является важным компонентом никель-металлгидридных (NiMH) аккумуляторов, используемых в гибридных автомобилях и портативной электронике.

- Люминофоры: Европий (для красного и синего цветов) и тербий (для зеленого) имеют решающее значение для качества цветопередачи и эффективности светодиодов (LED), энергосберегающих ламп, плоских дисплеев (LCD, OLED) и других технологий отображения. Иттрий также используется в люминофорах.

- Оптика и лазеры: Лантан улучшает оптические свойства специальных стекол для объективов фотоаппаратов, телескопов и биноклей. Эрбий используется в волоконно-оптических кабелях для усиления сигнала. Неодим, иттербий, гольмий и эрбий являются важными компонентами различных типов лазеров, используемых в медицине, промышленности и связи.

- К другим высокотехнологичным областям применения относятся полирующие агенты (оксид церия для прецизионной оптики и полупроводников), специальная керамика (иттрий для повышения термостойкости), медицинская визуализация (гадолиний в качестве контрастного вещества при МРТ), датчики, сверхпроводники, а также применение в оборонной и аэрокосмической промышленности (прецизионная оптика, навигационные системы, управление беспилотными летательными аппаратами и ракетами).

Редкоземельные элементы (РЗЭ) имеют жизненно важное значение для ключевых отраслей немецкой промышленности, таких как автомобильная промышленность (особенно в период перехода к электромобильности), машиностроение и производство промышленных установок, возобновляемые источники энергии (в первую очередь ветроэнергетика), а также электроника и медицинская техника. Прогрессивная цифровизация и амбициозные цели энергетического перехода приводят к прогнозируемому значительному увеличению мирового спроса на РЗЭ в ближайшие годы и десятилетия. Например, спрос на РЗЭ для постоянных магнитов может увеличиться в десять раз к 2050 году. Критическая важность многих редкоземельных элементов обусловлена не только потенциальными проблемами с поставками или географической концентрацией производства, но и отсутствием прямых и эквивалентных заменителей для многих их высокоэффективных применений. Хотя исследования по поиску материалов-заменителей ведутся интенсивно, РЗЭ трудно заменить технологически во многих областях из-за их уникальных электронных и магнитных свойств, или же замена может произойти только за счет снижения производительности. Эта технологическая «зацикленность» усугубляет проблему зависимости и подчеркивает необходимость как повышения надежности поставок, так и разработки альтернативных технологических решений.

Критическая зависимость Германии от Китая в отношении редкоземельных элементов: новые стратегии технологического суверенитета

Учитывая стратегическую важность редкоземельных элементов и сложные задачи, связанные с обеспечением их бесперебойных поставок, тщательный анализ текущей ситуации и будущих вариантов развития событий для Германии имеет важное значение. Цель данной статьи — всесторонне изучить проблему редкоземельных элементов, проанализировать специфическую зависимость Германии от Китая, представить текущее состояние исследований в области новых решений и, на основе этого, обозначить стратегические возможности для Германии гарантировать долгосрочные и устойчивые поставки этого важнейшего сырья и укрепить свой технологический суверенитет.

Глобальная ситуация с поставками и зависимость Германии

Для мирового рынка редкоземельных элементов характерна исключительно высокая концентрация как в месторождениях, так и в добыче, а также, что еще более важно, в переработке. Эта концентрация, особенно доминирование Китая, представляет собой серьезную стратегическую проблему и потенциальный риск для промышленно развитых стран, таких как Германия.

Глобальные месторождения, добыча и переработка – доминирующая роль Китая

Хотя редкоземельные элементы, как уже упоминалось, геологически не являются чрезвычайно редкими, экономически целесообразные их концентрации обнаружены в относительно небольшом количестве мест по всему миру. Крупнейшие известные запасы находятся в Китае, где, по оценкам, содержится около 44 миллионов тонн оксидов редкоземельных элементов (ОЗЭ). Другие значительные запасы расположены во Вьетнаме (около 22 миллионов тонн), Бразилии и России (около 21 миллиона тонн в каждой стране), Индии (около 6,9 миллионов тонн), Австралии (около 4 миллионов тонн) и США (около 1,8 миллионов тонн). Гренландия также обладает значительными месторождениями.

Китай на протяжении десятилетий играет ведущую роль в мировой горнодобывающей промышленности. В 2021 году доля Китая в мировом объеме добычи полезных ископаемых составляла приблизительно 61-64%, и, по оценкам, к 2023 году она достигнет около 70%. США, Мьянма и Австралия являются другими важными производителями, но с гораздо меньшими долями рынка. Исторически США были крупнейшим производителем до конца 1980-х годов, после чего Китай с начала тысячелетия значительно расширил свое производство и начал доминировать на рынке.

Доминирование Китая еще более очевидно в переработке и очистке редкоземельных элементов. Здесь Китай контролирует приблизительно 90% мировых мощностей. Это означает, что даже концентраты редкоземельных элементов, добываемые в других странах (например, в США или Австралии), часто приходится транспортировать в Китай для разделения и очистки. Этот этап — разделение химически очень похожих редкоземельных элементов друг от друга и от сопутствующих элементов — является технологически сложным и капиталоемким процессом.

Доминирование Китая объясняется не только его богатыми геологическими ресурсами, но и долгосрочной промышленной стратегией. В прошлом это часто подразумевало принятие более низких экологических стандартов и использование государственных субсидий для достижения и поддержания доминирующего положения на рынке. Это часто приводило к убыточности производства в западных странах, что, в свою очередь, вызывало закрытие шахт и перерабатывающих заводов. В последние годы Китай укрепил свою редкоземельную промышленность, используя экспортные квоты и тарифы (исторически и потенциально в будущем) в качестве механизмов контроля и все больше сосредотачиваясь на производстве более дорогостоящей продукции и создании добавленной стоимости внутри страны. Важным шагом стал введенный в конце 2023 года запрет на экспорт технологий переработки редкоземельных элементов для производства магнитов, что еще больше укрепило его технологическую зависимость.

Еще одно важное различие касается легких (LSEE) и тяжелых (HSEE) редкоземельных элементов. В то время как LSEE, такие как лантан и церий, относительно распространены и добываются за пределами Китая, поставки некоторых критически важных HSEE-элементов, необходимых для высокоэффективных применений, таких как постоянные магниты (например, диспрозий, тербий), почти полностью зависят от Китая и соседней Мьянмы. Эта специфическая зависимость от HSEE-элементов, которые часто встречаются в ионно-адсорбционных камнях, добыча которых особенно проблематична с экологической точки зрения, представляет собой критически важный момент в глобальной цепочке поставок.

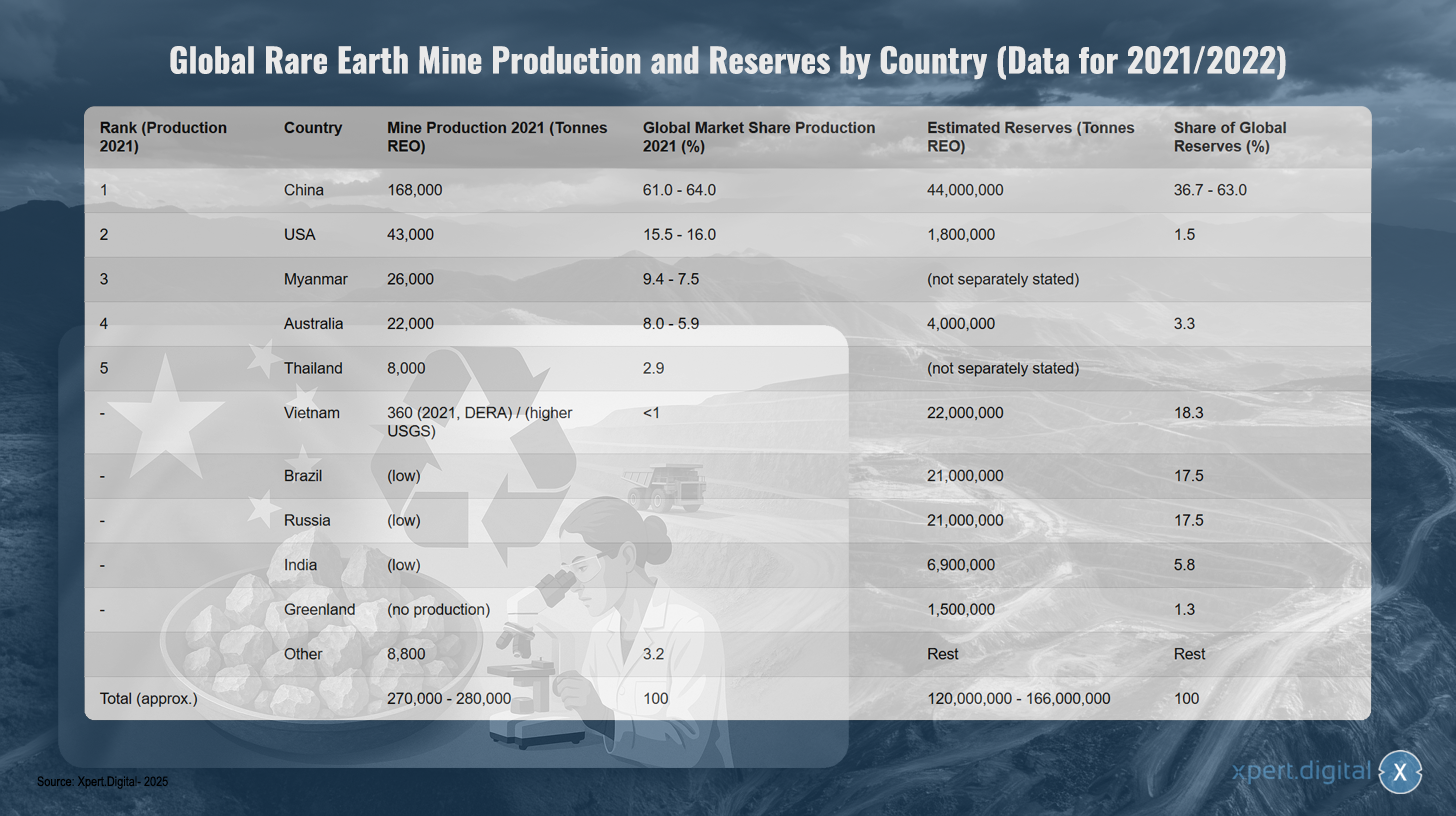

Мировое производство и запасы редкоземельных элементов по странам (на основе данных за 2021/2022 год)

Мировое производство и запасы редкоземельных элементов по странам (на основе данных за 2021/2022 год) – Изображение: Xpert.Digital

Примечание: Данные могут незначительно отличаться в зависимости от источника и года сбора информации. SEO = оксиды редкоземельных элементов. Данные о запасах в Китае значительно различаются в зависимости от источника.

В мире добыча редкоземельных минералов (РЗМ) в основном сосредоточена в Китае, на долю которого в 2021 году приходилось примерно 61-64% мирового производства — 168 000 тонн. На втором месте США с 43 000 тоннами (15,5-16% рыночной доли), за ними следуют Мьянма с 26 000 тоннами (9,4-7,5%) и Австралия с 22 000 тоннами (8,0-5,9%). Таиланд произвел 8 000 тонн (2,9% рыночной доли). По данным DERA, во Вьетнаме в 2021 году добыча составила около 360 тонн, хотя Геологическая служба США сообщает о более высоких показателях. В других странах, таких как Бразилия, Россия и Индия, добыча в настоящее время также низка. Общий объем мирового производства составил примерно 270 000-280 000 тонн.

Ситуация меняется, если рассматривать запасы: Китай располагает примерно 44 миллионами тонн SEO (36,7-63% мировых запасов), Вьетнам — 22 миллионами тонн (18,3%), Бразилия и Россия — по 21 миллиону тонн каждая (17,5% каждая). Индия — 6,9 миллиона тонн (5,8%), Австралия — 4 миллиона тонн (3,3%), а США — 1,8 миллиона тонн (1,5%). Гренландия имеет запасы в 1,5 миллиона тонн (1,3%), но в настоящее время не ведет добычу. Общие мировые запасы оцениваются в 120-166 миллионов тонн SEO.

Анализ импортной зависимости Германии и ЕС от Китая

Доминирование Китая в глобальной цепочке поставок редкоземельных элементов (РЗЭ) приводит к значительной зависимости Германии и всего Европейского союза от импорта. Последние данные Федерального статистического управления показывают, что в 2024 году Германия импортировала около 3400 тонн редкоземельных элементов напрямую из Китая, что составляет 65,5% от общего объема импорта РЗЭ. В целом по ЕС доля прямого импорта из Китая в 2024 году составила 46,3% (6000 тонн), за ней следуют Россия с 28,4% и Малайзия с 19,9%.

Зависимость особенно критична для определенных редкоземельных элементов, необходимых для высокоэффективных магнитов, таких как неодим, празеодим и самарий. В 2024 году они почти полностью импортировались из Китая. Аналогичная ситуация наблюдается и с переработанной продукцией. Например, 84% редкоземельных металлов, импортируемых в Германию, и примерно 85-94% магнитов NdFeB, производимых во всем мире и импортируемых в Германию, поступают из Китая.

Эта зависимость имеет значительные макроэкономические последствия. По оценкам, в 2022 году около 22% валовой добавленной стоимости производственного сектора Германии (эквивалентно 161 миллиарду евро) зависело от наличия редкоземельных элементов. Особенно сильно пострадали такие сектора, как другие виды автомобильного производства (67% добавленной стоимости зависит от редкоземельных элементов), автомобилестроение (65%) и производство электронных и оптических изделий (55%).

Важно отметить, что статистическая регистрация происхождения редкоземельных элементов может потенциально недооценивать истинную зависимость от Китая. Если регистрируется только конечная страна поставки, перерабатывающие предприятия в третьих странах могут скрывать первоначальное китайское происхождение сырья редкоземельных элементов. Например, Австрия и Эстония выступают в качестве переработчиков немецкого импорта, а Малайзия является крупным поставщиком в ЕС. Однако, поскольку Китай доминирует в мировой переработке, весьма вероятно, что большая часть сырья, перерабатываемого в этих странах, первоначально поступает из Китая. Поэтому официальная статистика импорта может не отражать полную степень взаимосвязи с китайскими источниками.

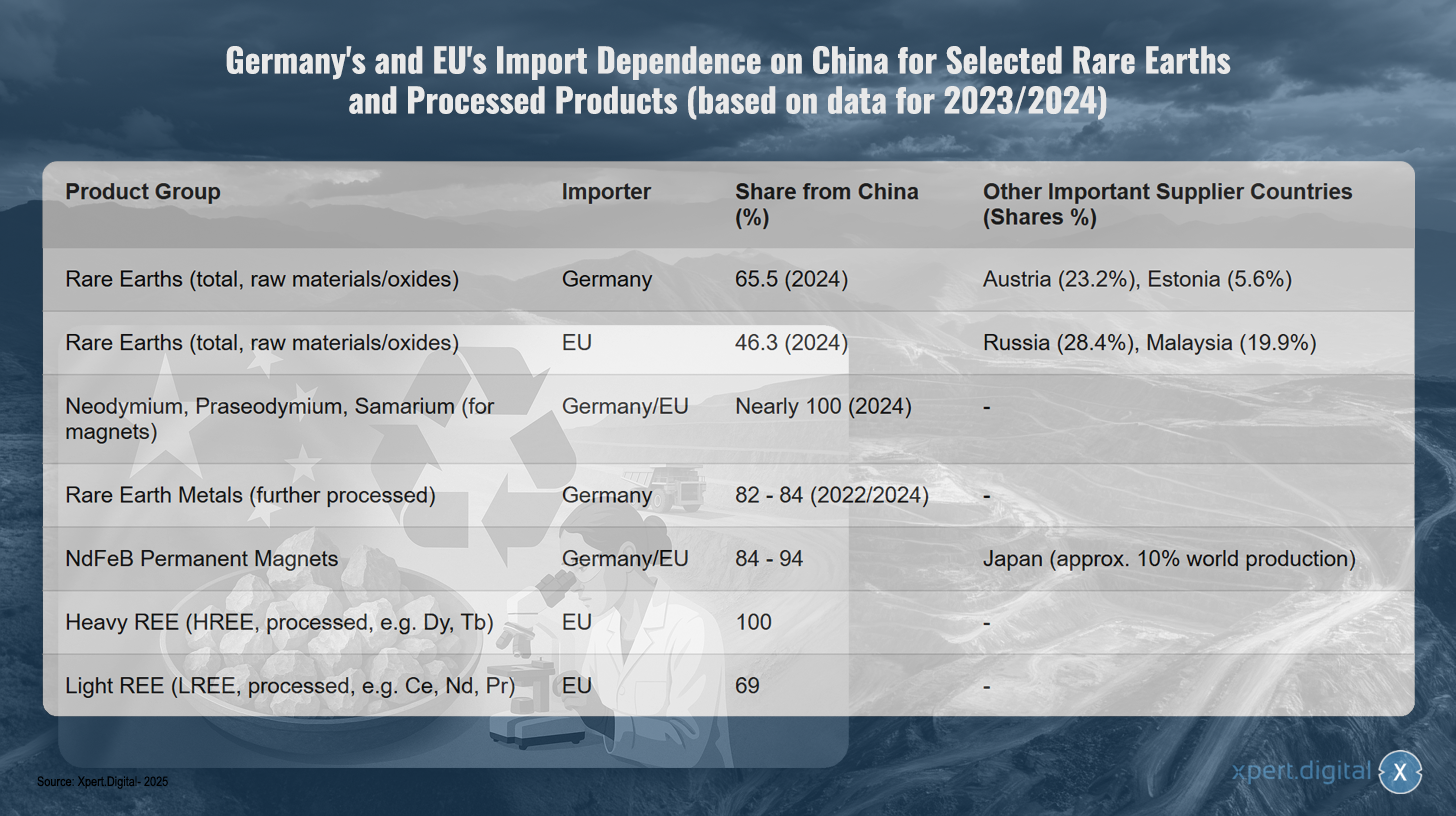

Зависимость Германии и ЕС от импорта отдельных редкоземельных элементов и переработанной продукции из Китая (на основе данных за 2023/2024 год)

Зависимость Германии и ЕС от импорта отдельных редкоземельных элементов и переработанной продукции из Китая (на основе данных за 2023/2024 год) – Изображение: Xpert.Digital

Примечание: Данные основаны на самых последних доступных сведениях, в основном за 2023/2024 годы. Точные процентные показатели могут незначительно отличаться в зависимости от источника данных и методологии опроса.

Германия и Европейский союз в значительной степени зависят от Китая в отношении редкоземельных элементов и переработанной продукции, как показывают последние данные за 2023 и 2024 годы. Германия закупает 65,5% своего сырья и оксидов редкоземельных элементов в Китае, в то время как зависимость ЕС несколько меньше — 46,3%. Другими крупными поставщиками Германии являются Австрия (23,2%) и Эстония (5,6%). ЕС диверсифицирует свои поставки, также закупая 28,4% сырья в России и 19,9% в Малайзии.

Зависимость особенно критична для специализированной продукции. Неодим, празеодим и самарий, необходимые для производства магнитов, почти полностью поставляются из Китая. Что касается переработанных редкоземельных металлов, доля импорта Германии из Китая составляет от 82 до 84 процентов. Аналогичная ситуация наблюдается и с постоянными магнитами NdFeB: как Германия, так и ЕС закупают от 84 до 94 процентов своей продукции в Китае. Япония играет значительную роль как единственная альтернатива, на ее долю приходится около десяти процентов мирового производства.

Зависимость достигает своего пика в отношении тяжелых редкоземельных элементов, поскольку ЕС импортирует 100 процентов переработанных тяжелых редкоземельных элементов, таких как диспрозий и тербий, из Китая. Что касается легких редкоземельных элементов, таких как церий, неодим и празеодим, 69 процентов импорта в ЕС также поступает из Китая.

Экономические и геополитические риски зависимости

Высокая концентрация поставок из Юго-Восточной Европы в Китае создает значительные экономические и геополитические риски для Германии и ЕС. В прошлом Китай неоднократно использовал свое доминирующее положение на рынке для влияния на цены и применения поставок в качестве политического инструмента.

Известным примером является ограничение экспорта из Юго-Восточной Европы в Японию в 2010 году во время территориального спора. Более поздние события, такие как введение Китаем экспортного контроля на некоторые металлы и магниты из Юго-Восточной Европы в апреле 2025 года, вновь подчеркнули уязвимость западных отраслей промышленности. Эти меры привели к значительному росту цен на мировом рынке за пределами Китая — например, оксид диспрозия стоил до 300 долларов США за килограмм — и грозили привести к остановке производства в немецкой автомобильной промышленности в течение четырех-шести недель, поскольку запасы быстро истощались.

Подобные перебои в поставках или резкое повышение цен ставят под угрозу конкурентоспособность ключевых немецких отраслей промышленности, особенно в области электромобильности, возобновляемых источников энергии и высоких технологий, и могут серьезно препятствовать достижению амбициозных целей в области энергетического и транспортного перехода, а также цифровизации. Эта зависимость многогранна: она затрагивает не только добычу сырья, но, что еще более важно, переработку и производство промежуточных продуктов, таких как постоянные магниты. Даже если бы сырье из высокоуглеродистой стали было доступно из других источников, необходимые перерабатывающие мощности за пределами Китая для его преобразования в требуемые высокочистые металлы или сплавы часто отсутствуют. Это означает, что диверсификация добычи полезных ископаемых сама по себе не решит основную проблему зависимости в средней части цепочки создания стоимости. Поэтому развитие внутренних европейских мощностей по переработке и рафинированию является таким же критическим узким местом, как и сама добыча сырья.

Экологические и социальные последствия глобальной добычи и переработки ресурсов Юго-Восточной Европы

Добыча и переработка редкоземельных элементов связаны со значительными экологическими и социальными проблемами, часто сосредоточенными в странах, занимающихся добычей и производством этих элементов. Горнодобывающая промышленность часто приводит к масштабному разрушению окружающей среды, включая эрозию почвы, загрязнение водных ресурсов химическими веществами (например, кислотами, щелочами) и тяжелыми металлами, загрязнение воздуха пылью и токсичными газами, а также уничтожение природных форм жизни и потерю биоразнообразия. Потребление воды и энергии в этих процессах также очень велико.

Особой проблемой является частое присутствие радиоактивных микроэлементов, таких как торий и уран, в редкоземельных элементах (РЗЭ). Переработка РЗЭ приводит к образованию значительных объемов отходов – по оценкам, производство одной тонны РЗЭ производит около 2000 тонн отработанной породы и отходов переработки, включая до 1,4 тонны радиоактивных отходов. Неправильное хранение этих отходов, как в случае с огромным хвостохранилищем на руднике Баян-Обо в Китае, приводит к долговременному загрязнению почвы и грунтовых вод.

Социальные последствия в горнодобывающих регионах также весьма серьезны. К ним относятся значительные риски для здоровья рабочих и местного населения, например, от воздействия пыли (пневмокониоз в Баотоу) или контакта с токсичными веществами. Распространены перемещение населения, земельные конфликты и нарушения прав человека. Коррупция и неадекватные меры безопасности особенно распространены в странах с низкими экологическими и социальными стандартами.

В прошлом Китай соглашался на более низкие экологические стандарты и часто мирился с сопутствующими проблемами ради достижения доминирования на рынке. В последнее время появились признаки того, что Китай пытается перенести наиболее экологически вредные этапы производства в соседние страны, такие как Мьянма. Хотя такое перекладывание экологических и социальных издержек в краткосрочной перспективе снизило производственные затраты для западных отраслей, в долгосрочной перспективе это привело к этическим дилеммам и перекладыванию истинных издержек производства в Юго-Восточной Европе на иностранное государство. Стратегия устойчивого снабжения для Германии и Европы должна учитывать и учитывать эти аспекты, а не просто переносить проблемы географически. Поэтому развитие и внедрение внутренних европейских мощностей по добыче и переработке должны осуществляться в соответствии с высочайшими экологическими и социальными стандартами, что, в свою очередь, влияет на экономическую жизнеспособность таких проектов.

🎯🎯🎯 Воспользуйтесь преимуществами обширного пятистороннего опыта Xpert.Digital в комплексном пакете услуг | BD, R&D, XR, PR и оптимизация цифровой видимости

Воспользуйтесь преимуществами обширного пятистороннего опыта Xpert.Digital в комплексном пакете услуг | НИОКР, XR, PR и оптимизация цифровой видимости — Изображение: Xpert.Digital

Xpert.Digital обладает глубокими знаниями различных отраслей. Это позволяет нам разрабатывать индивидуальные стратегии, которые точно соответствуют требованиям и задачам вашего конкретного сегмента рынка. Постоянно анализируя тенденции рынка и следя за развитием отрасли, мы можем действовать дальновидно и предлагать инновационные решения. Благодаря сочетанию опыта и знаний мы создаем добавленную стоимость и даем нашим клиентам решающее конкурентное преимущество.

Подробнее об этом здесь:

Как Европа выбирается из ловушки редкоземельных элементов: как переработка и замещение сырья преодолевают зависимость от него

Научно-исследовательские и опытно-конструкторские подходы к снижению зависимости

Учитывая критическую зависимость от редкоземельных элементов и связанные с этим риски, интенсивные научно-исследовательские и опытно-конструкторские работы (НИОКР) необходимы для поиска альтернативных решений и укрепления долгосрочной надежности поставок для Германии и Европы. Деятельность в области НИОКР сосредоточена в первую очередь на трех направлениях: замещение и повышение эффективности, переработка и циркулярная экономика, а также разработка и устойчивая добыча новых первичных и вторичных источников сырья.

Замещение и эффективность

Ключевым направлением исследований является замена редкоземельных элементов (РЗЭ) другими материалами или использование технологий, которые вообще не требуют РЗЭ. Параллельно предпринимаются усилия по более эффективному использованию РЗЭ с целью снижения удельной потребности в единицах применения.

Запасные материалы для магнитов

Постоянные магниты, особенно магниты NdFeB, являются одним из основных применений SEE и критическим узким местом. Исследования в этой области сосредоточены на нескольких альтернативных классах материалов:

- Магниты из нитрида железа (FeN): они считаются перспективной альтернативой, не вызывающей эффекта вторичной эмиссии. Американская компания Niron Magnetics активно занимается коммерциализацией магнитов FeN и строит производственное предприятие в Миннесоте, США, при поддержке государственного финансирования. ARPA-E в США также финансирует исследовательские проекты по магнитам FeN.

- Магниты на основе марганца: активно исследуются сплавы, такие как марганец-висмут (MnBi) и марганец-алюминий (MnAl). В Эймсской лаборатории в США разработаны магниты на основе MnBi, которые демонстрируют особенно хорошие свойства при высоких температурах и уже проходят испытания в двигателях в сотрудничестве с промышленными партнерами. Исследования MnBi также проводятся в Европе, например, в австрийских и немецких институтах, где основное внимание уделяется оптимизированным процессам синтеза, таким как высокотемпературное кручение (HPT) и термомагнитный отжиг.

- Высокоэнтропийные сплавы (ВЭС): Этот класс материалов также исследуется на предмет его потенциального применения в магнитных устройствах, но зачастую находится еще на ранней стадии исследований.

- «Магниты, преодолевающие разрыв в производительности»: цель состоит в разработке магнитов, которые бы заполнили разрыв в производительности и стоимости между недорогими ферритовыми магнитами и высокоэффективными магнитами SEE. В этом контексте MnBi рассматривается как потенциальный кандидат.

Разработка магнитов, не подверженных воздействию солнечного излучения, — это глобальная гонка. В то время как США уже предпринимают конкретные шаги к опытному производству и коммерциализации, особенно в отношении магнитов из FeN и MnBi, Европе необходимо активизировать свои усилия, чтобы не отстать в технологическом плане и предотвратить новую зависимость, на этот раз от США, от технологий производства магнитов, не подверженных воздействию солнечного излучения.

Альтернативные материалы для катализаторов

Церий, легкий редкоземельный элемент (РЗЭ), играет важную роль в трехкомпонентных каталитических нейтрализаторах (ТКВН) для очистки выхлопных газов автомобилей. Исследования в этой области меньше сосредоточены на полной замене церия, поскольку он является одним из наиболее распространенных и недорогих РЗЭ, и больше — на сокращении использования более дорогих и важных металлов платиновой группы (МЗГ), таких как платина, палладий и родий.

- В числе возможных подходов – разработка катализаторов на основе меди, способных значительно снизить содержание платиновых металлов.

- Исследования по оптимизации наночастиц оксида церия направлены на повышение их эффективности в качестве катализаторов и, следовательно, на потенциальное снижение расхода материалов.

- Технический университет Дармштадта исследует зависимость люминофоров на основе церия от концентрации кислорода, что также может иметь значение для понимания химии церия в катализаторах.

В области автомобильных катализаторов основным стимулом для исследований по замене церия является не столько доступность церия, сколько стоимость и критичность протонных насосов (ПНН). Сама замена церия, как правило, находится в менее центре внимания, чем, например, замена тяжелых вторичных электронов в магнитах.

Материалы-заменители люминофоров

Европий, тербий и иттрий играют решающую роль в качестве цветопередачи и эффективности светодиодов и дисплеев. Ведутся исследования по поиску альтернатив, не вызывающих эффекта вторичной эмиссии

- Квантовые точки (КТ): Полупроводниковые нанокристаллы (например, на основе кадмия, индия, перовскита или сульфида меди-индия) способны с высокой эффективностью излучать свет определенных цветов и исследуются в качестве перспективной альтернативы люминофорам с эффектом сверхпроводящего излучения в дисплеях и освещении. Однако к проблемам относятся токсичность некоторых материалов на основе КТ (особенно содержащих кадмий), их долговременная стабильность в рабочих условиях и стоимость массового производства.

- Органические светодиоды (OLED): это уже зарекомендовавшая себя технология, не вызывающая эффекта рассеяния света, для дисплеев, но продолжаются исследования материалов с целью повышения эффективности, срока службы и снижения стоимости.

- Новые фосфорсодержащие материалы: Ведутся исследования новых неорганических фосфорсодержащих материалов, которые либо полностью исключают критически важные элементы (КВИ), либо снижают их долю. Однако зачастую это предполагает оптимизацию существующих систем (например, путем легирования менее важными элементами или повышения квантовой эффективности), а не их полную замену.

Несмотря на достигнутый прогресс в разработке альтернативных люминофорных материалов, таких как квантовые точки, полное исключение люминофоров на основе SEE, особенно в областях применения, требующих высочайшего качества цветопередачи и эффективности, остается серьезной проблемой. Тенденция часто склоняется к повышению эффективности и снижению содержания SEE, а не к полной замене совершенно новыми материалами.

Снижение требований к энергоэффективности за счет повышения эффективности использования материалов и изменений в конструкции

Помимо замещения, важным рычагом является снижение конкретных требований к показателю SEE для каждого отдельного приложения.

- В рамках флагманского проекта «Критичность редкоземельных элементов» институты Фраунгофера разработали технологии, позволяющие значительно снизить потребность в неодиме и диспрозии в постоянных магнитах за счет оптимизации производственных процессов (например, изготовления изделий с минимальной последующей обработкой для предотвращения потерь материала), использования альтернативных магнитных материалов и проектирования электродвигателей с учетом возможности вторичной переработки – потенциально до одной пятой от сегодняшней стоимости.

- Конструктивная оптимизация электроприводов, например, улучшение охлаждения, может снизить рабочую температуру и, следовательно, уменьшить потребность в высокотемпературных стабилизирующих элементах, таких как диспрозий.

- В целом, разработка продукции, требующей с самого начала меньшего количества критически важных сырьевых материалов, является важным аспектом эффективности использования ресурсов.

Повышение эффективности использования материалов и инновации в конструкции часто представляют собой более прагматичные и экономически целесообразные решения в краткосрочной и среднесрочной перспективе, чем полная замена материалов на совершенно новые, разработка которых является длительным, дорогостоящим и рискованным процессом. Однако эти постепенные улучшения в совокупности могут внести существенный вклад в снижение критичности.

Переработка отходов и циклическая экономика

Переработка редкоземельных элементов из старых изделий и производственных отходов является еще одним важнейшим инструментом снижения зависимости от импорта и сохранения первичных ресурсов.

Современные технологии переработки отходов и их экономическая целесообразность

Для переработки вторичного электролита, особенно из постоянных магнитов (например, NdFeB) и батарей, существуют различные технологические подходы:

- Гидрометаллургические процессы: В этом процессе металлы избирательно извлекаются из раствора, часто после предварительной обработки материалов кислотами. Это устоявшийся метод в переработке руды, и в принципе он применим ко многим магнитным составам.

- Пирометаллургические процессы: В этих процессах материалы плавятся при высоких температурах, что позволяет высокоэнергетическим элементам накапливаться в шлаке. Эти процессы не образуют сточных вод и потенциально имеют меньше технологических стадий, чем гидрометаллургические методы.

- Газофазная экстракция и электрохимические процессы: это дополнительные подходы к разделению и извлечению высокоэнергетических углеводородов.

- Водородное охрупчивание (водородная переработка магнитного лома, HPMS): В этом процессе магниты NdFeB подвергаются воздействию водорода, что приводит к их охрупчиванию и распаду на порошок. Этот порошок затем может быть использован непосредственно для производства новых магнитов (переработка материалов) или для дальнейшей химической обработки.

Однако экономическая целесообразность переработки вторичного энергоресурса часто остается серьезным препятствием. Она в значительной степени зависит от текущих цен на первичный вторичный энергоресурс, концентрации ценных элементов (особенно тяжелых, таких как диспрозий) в потоке отходов, а также от затрат на сбор, разборку и переработку. Для многих отслуживших свой срок продуктов, таких как смартфоны, количество используемого вторичного энергоресурса настолько мало, что переработка часто оказывается нерентабельной. Следовательно, показатели переработки вторичного энергоресурса в Европе в настоящее время находятся в диапазоне низких однозначных процентов или даже ниже.

Основные проблемы заключаются в следующем:

- Низкий и неэффективный уровень сбора отходов: многие продукты, содержащие SEE, не попадают в официальные системы переработки.

- Сложная разборка: компоненты SEE часто являются неразрывно связанными с изделиями и труднодоступны. Ручная разборка занимает много времени и обходится дорого.

- Гетерогенные материальные потоки: состав электронных и других отходов сильно различается, что затрудняет разработку стандартизированных процессов переработки.

- Высокие требования к чистоте: для повторного использования в высокоэффективных приложениях переработанный SEE часто должен иметь очень высокий уровень чистоты, что увеличивает стоимость обработки.

Экономическая целесообразность переработки отходов в Юго-Восточной Европе сталкивается с проблемой «курицы и яйца»: низкие объемы сбора и технологически сложные, еще не до конца отлаженные процессы делают переработку дорогостоящей, что, в свою очередь, препятствует инвестициям в более крупные предприятия и дальнейшие исследования. Без эффекта масштаба, технологических прорывов в автоматизации разборки и разделения, а также поддерживающей нормативно-правовой базы (например, обязательных квот на переработку, требований к проектированию перерабатываемой продукции – «Проектирование для переработки») создание всеобъемлющей и экономически жизнеспособной отрасли переработки отходов в Юго-Восточной Европе остается серьезной проблемой.

Прогресс и проблемы в создании европейской инфраструктуры переработки отходов

Несмотря на трудности, наблюдается заметный прогресс в создании европейской инфраструктуры переработки стратегических сырьевых материалов для Юго-Восточной Европы (многослойная возобновляемая энергия). В рамках Закона о критически важных сырьевых материалах (CRMA) ЕС поставил перед собой амбициозную цель — к 2030 году удовлетворять не менее 25% ежегодной потребности в стратегических сырьевых материалах за счет переработки.

В Европе уже создано или находится на стадии планирования несколько пилотных установок и начальных коммерческих проектов:

- Компания Heraeus Remmoy (Биттерфельд, Германия): В мае 2024 года она ввела в эксплуатацию крупнейший в Европе завод по переработке редкоземельных магнитов. Первоначальная мощность завода составляет 600 тонн лома магнитов в год, которая в среднесрочной перспективе может быть увеличена до 1200 тонн. Ожидается, что используемая технология позволит сократить выбросы CO2 на 80% по сравнению с первичной добычей.

- Carester/Caremag (Лак, Франция): Планируется строительство крупномасштабного завода по переработке и утилизации редкоземельных элементов (РЗЭ), ввод в эксплуатацию которого запланирован на конец 2026 года. Завод будет перерабатывать 2000 тонн лома магнитов и 5000 тонн первичных концентратов РЗЭ в год, уделяя особое внимание извлечению легких и тяжелых РЗЭ, таких как неодим, празеодим, диспрозий и тербий. Проект классифицирован Европейской комиссией как стратегический.

- Mkango Resources / HyProMag: Разрабатывает заводы по переработке отходов в Великобритании (через HyProMag Ltd) и планирует строительство завода в Пулавах, Польша (через Mkango Polska), который также признан стратегическим проектом ЕС. В этих проектах часто используется процесс HPMS.

- LIFE INSPIREE (Италия): Проект, финансируемый ЕС, направленный на ежегодное извлечение до 700 тонн неодима, палладия и диспрозия из электронных отходов в промышленных масштабах. Долгосрочная цель (к 2040 году) — достижение мощности более 20 000 тонн в год.

Эти инициативы демонстрируют, что усилия по созданию экономики замкнутого цикла для отходов редкоземельных элементов и солнечной энергии (РЗЭ) в Европе предпринимаются как на уровне исследований, так и на промышленном уровне. Однако создание всеобъемлющей, диверсифицированной и экономически жизнеспособной европейской инфраструктуры по переработке РЗЭ — длительный процесс. Он требует существенных и непрерывных инвестиций в разработку технологий, системы сбора и логистики, а также преодоления проблем масштабирования от пилотных установок (часто с уровнем технологической готовности 6-7) до полномасштабных промышленных применений. В этом контексте целевые показатели по переработке, установленные ЕС, следует рассматривать как весьма амбициозные.

Немецкие и европейские исследовательские проекты и их результаты/потенциал (по состоянию на 2024/2025 год)

В Германии и Европе активно развивается исследовательская деятельность в области переработки и замещения отходов юго-восточной Европы, поддерживаемая научно-исследовательскими учреждениями, а также национальными и европейскими программами финансирования.

- Общество Фраунгофера: различные институты вносят важный вклад.

- Институт Фраунгофера по переработке и стратегии использования ресурсов (IWKS) является лидером в разработке технологий переработки неодимовых магнитов NdFeB. Такие проекты, как FUNMAG (переработка магнитов для электромобилей) и RecyPer (производство магнитов определенных типов из смешанных отходов магнитов), используют и оптимизируют процессы, такие как водородное охрупчивание (HPMS). Переработка магнитов из ветротурбин также является ключевым направлением исследований.

- Институт межфазной инженерии и биотехнологий им. Фраунгофера (IGB) занимается исследованием биотехнологических процессов для извлечения SEE.

- Завершенный флагманский проект Института Фраунгофера «Критичность редкоземельных элементов» заложил важные основы для замещения, повышения эффективности и переработки.

- Ассоциация Гельмгольца:

- Институт ресурсоведения им. Гельмгольца во Фрайберге (HIF) при HZDR также ведет активную работу. Проект BioKollekt разрабатывает биотехнологические методы (например, с использованием пептидов) для селективного извлечения металлов, включая SEE, из сложных потоков материалов, таких как электронные отходы. Проект Renare (часть флагманского проекта H2Giga) исследует переработку критически важных сырьевых материалов, включая SEE, из электролизеров с использованием инновационных процессов флотации и жидкостно-жидкостной экстракции частиц.

- Проекты, финансируемые ЕС:

- Проект SUSMAGPRO (завершен в ноябре 2023 года) был новаторским проектом по созданию европейской цепочки поставок для переработки магнитов из Юго-Восточной Европы. Он успешно продемонстрировал производство и использование переработанных магнитов в громкоговорителях и электродвигателях.

- Программа REEsilience (действующая до 2026 года) основывается на результатах SUSMAGPRO и направлена на создание устойчивой европейской цепочки поставок магнитов для Юго-Восточной Европы, в том числе за счет разработки программных инструментов для оптимизации использования вторичных материалов, а также усовершенствованных технологий производства сплавов и обработки порошков.

- GREENE и HARMONY — это новые проекты ЕС, стартовавшие в 2024 году. GREENE фокусируется на снижении содержания SEE в магнитах за счет инновационного перепроектирования микроструктуры. HARMONY направлен на создание пилотного цикла переработки постоянных магнитов из различных областей применения (ветряные турбины, электродвигатели, электронные отходы).

- К другим значимым проектам относятся REMANENCE (завершен, извлечение магнитов NdFeB), SecREEts (извлечение редкоземельных элементов из фосфатных пород в производстве удобрений) и завершенный проект EURARE, который заложил основы для европейской индустрии редкоземельных элементов и провел оценку европейских месторождений.

- Другие заинтересованные стороны: Экологический институт регулярно проводит исследования и разрабатывает стратегические планы устойчивого управления ресурсами Юго-Восточной Европы, при этом переработка отходов играет центральную роль.

Научно-исследовательская среда в Германии и Европе динамична и охватывает всю цепочку создания стоимости, от замещения и переработки до альтернативных методов добычи. Наблюдается четкая тенденция перехода от фундаментальных исследований к пилотным проектам, ориентированным на практическое применение, и начальным коммерческим проектам. Ключевыми факторами этого процесса являются налаживание связей между ведущими научно-исследовательскими институтами и промышленностью, а также целевое финансирование в рамках национальных и европейских программ. Однако наибольшую проблему по-прежнему представляет успешный перенос результатов исследований в широкое промышленное применение и их масштабирование до экономически жизнеспособных процессов (преодоление «долины смерти» для инноваций). Демонстрация технической осуществимости на соответствующем уровне (высокие уровни технологической готовности, TRL) так же важна, как и разработка жизнеспособных бизнес-моделей.

Разработка и устойчивая добыча новых ресурсов

Помимо замещения и переработки, разработка новых источников первичного и вторичного сырья является важным элементом диверсификации поставок в Юго-Восточную Европу.

Потенциал европейских месторождений Юго-Восточной Европы

Европа обладает геологически значимыми, но пока в значительной степени неразработанными месторождениями Юго-Восточной Европы.

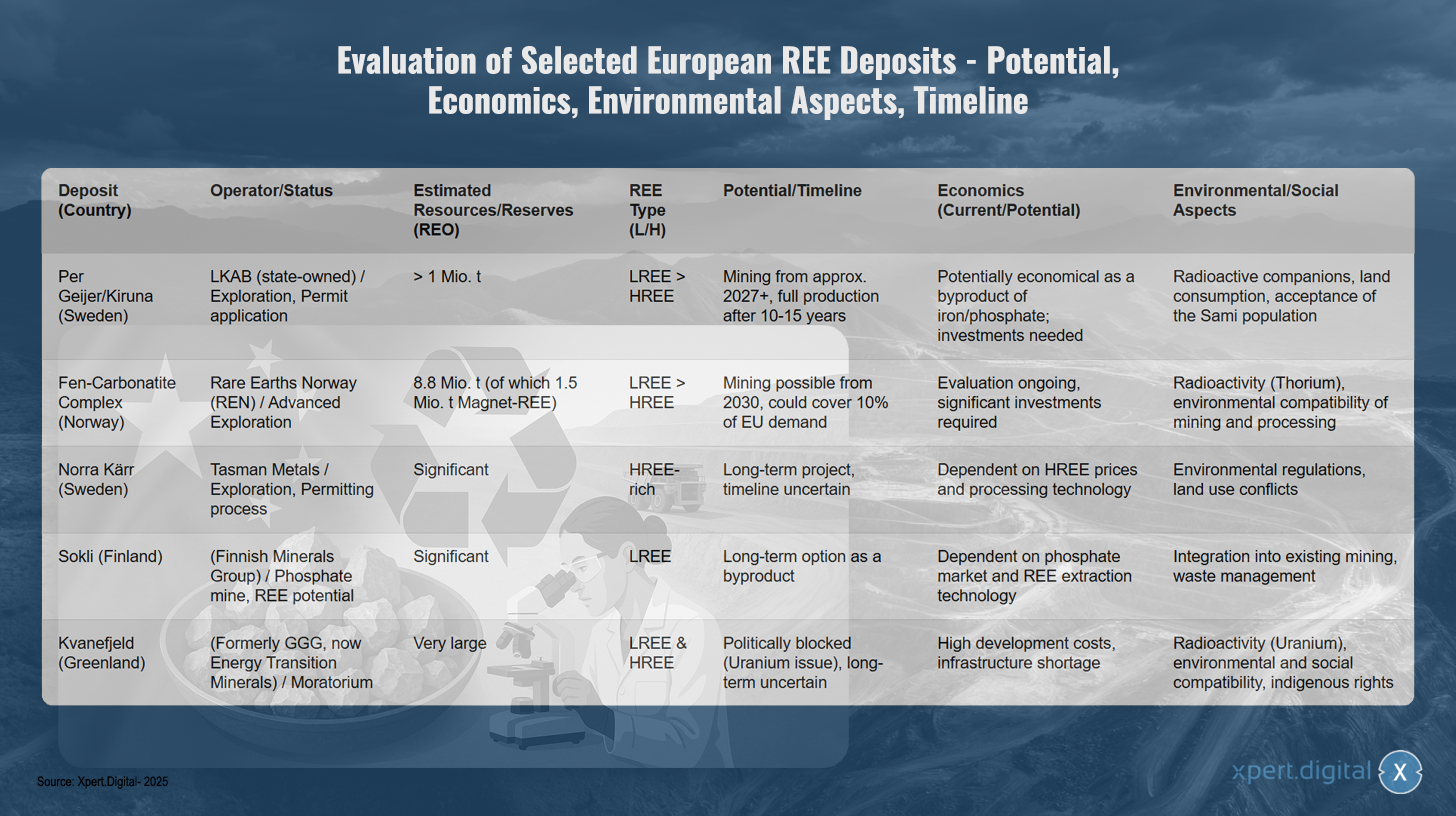

- Швеция: Месторождение Пер-Гейер вблизи Кируны, разрабатываемое государственной горнодобывающей компанией LKAB, считается крупнейшим известным месторождением в Европе, содержащим более 1 миллиона тонн оксидов редкоземельных элементов. LKAB планирует начать добычу в 2027 году, хотя достижение полной производственной мощности ожидается не раньше чем через 10-15 лет. Руда на месторождении Пер-Гейер содержит приблизительно 0,2% оксидов редкоземельных элементов (РЗЭ) в дополнение к железу и фосфатам. Еще одно важное шведское месторождение — Норра-Кярр, особенно богатое тяжелыми РЗЭ.

- Норвегия: Тоннельный карбонатитовый комплекс на юге Норвегии считается потенциально крупнейшим месторождением редкоземельных элементов (РЗЭ) в Европе. По оценкам, общие запасы РЗЭ составляют 8,8 млн тонн, из которых приблизительно 1,5 млн тонн имеют магнитное значение. Компания Rare Earths Norway (REN) проводит разведку в этом районе и считает реалистичным начало добычи с 2030 года, что потенциально может покрыть 10% европейского спроса.

- Финляндия: Фосфатный рудник Сокли в Лапландии также имеет потенциал для извлечения SEE в качестве побочного продукта.

- Гренландия: Такие месторождения, как Кванефьельд, Кринглерне и Сарфарток, обладают значительными ресурсами Юго-Восточной Европы. Однако их разработка сопряжена с серьезными трудностями, включая высокие затраты на инфраструктуру, экстремальные климатические условия, нехватку квалифицированных рабочих и сложные процессы получения разрешений.

- Другие месторождения: Меньшие по размеру или менее изученные месторождения также существуют в Германии (например, Сторквиц в Саксонии, который считается нерентабельным, и баварские глины с низкой концентрацией), Греции и Испании.

Однако разработка этих европейских месторождений сталкивается со значительными препятствиями. К ним относятся зачастую высокие инвестиционные и эксплуатационные затраты по сравнению с такими устоявшимися производителями, как Китай, длительные и сложные процессы получения разрешений (часто 10-15 лет), строгие экологические нормы (особенно в отношении радиоактивных примесей, таких как торий и уран), а также необходимость получения общественного одобрения для горнодобывающих проектов. Хотя эти месторождения могут способствовать диверсификации в долгосрочной перспективе, они не предлагают краткосрочного решения проблемы существующей зависимости. Поэтому необходима стратегия, основанная на переработке, замещении и диверсификации существующих источников импорта.

Оценка отдельных месторождений Юго-Восточной Европы: потенциал, экономическая целесообразность, экологические аспекты, сроки реализации

Оценка отдельных месторождений Юго-Восточной Европы – потенциал, экономическая целесообразность, экологические аспекты, сроки реализации – Изображение: Xpert.Digital

Оценка отдельных европейских месторождений редкоземельных элементов выявляет различные стадии развития и потенциал. Шведское месторождение Пер Гейер/Кируна разрабатывается государственной компанией LKAB и в настоящее время находится на стадии разведки, заявка на получение разрешения находится на рассмотрении. С учетом предполагаемых ресурсов, превышающих один миллион тонн редкоземельных элементов (РЗЭ) и высокой доли легких редкоземельных элементов, добыча может начаться уже в 2027 году, хотя полномасштабное производство будет достигнуто лишь через 10-15 лет. Хотя месторождение потенциально экономически выгодно как побочный продукт добычи железа и фосфатов, оно требует значительных инвестиций. Среди проблем — радиоактивные следы, землепользование и получение одобрения со стороны саамского населения.

Норвежский карбонатитовый комплекс, расположенный на болоте, разрабатывается компанией Rare Earths Norway и находится на продвинутой стадии разведки. По оценкам, запасы составляют 8,8 млн тонн, включая 1,5 млн тонн магнитной морской руды. Добыча может начаться с 2030 года, потенциально покрывая десять процентов спроса ЕС. Экономическая оценка все еще продолжается, и требуются значительные инвестиции. Экологические проблемы включают радиоактивность тория и воздействие добычи и переработки на окружающую среду.

Проект Norra Kärr компании Tasman Metals в Швеции богат тяжелыми редкоземельными элементами и в настоящее время находится в процессе получения разрешений. Поскольку это долгосрочный проект с неопределенными сроками, его экономическая целесообразность зависит от цен на тяжелые редкоземельные элементы и технологий переработки. Экологические нормы и конфликты в сфере землепользования создают дополнительные проблемы.

Финское месторождение Сокли, принадлежащее Finnish Minerals Group, обладает значительным потенциалом для добычи фосфатов с низким уровнем выбросов и возобновляемых источников, а также существенными запасами таких фосфатов. В качестве долгосрочного варианта для получения побочных продуктов, его экономическая целесообразность зависит от рынка фосфатов и технологии добычи фосфатов с низким уровнем выбросов. Интеграция в существующие горнодобывающие операции и управление отходами являются ключевыми факторами.

Месторождение Кванефьельд в Гренландии, ранее принадлежавшее компании GGG, а теперь Energy Transition Minerals, содержит очень большие запасы как легких, так и тяжелых редкоземельных элементов. Однако проект заблокирован политическими препятствиями из-за проблемного характера урана. Высокие затраты на разработку, отсутствие инфраструктуры, радиоактивность урана, а также экологические, социальные и правовые проблемы, связанные с коренным населением, делают долгосрочную разработку неопределенной.

Исследование альтернативных методов экстракции

Параллельно с разведкой традиционных месторождений проводятся интенсивные исследования альтернативных способов извлечения редкоземельных элементов из вторичных источников и с использованием новых методов.

- Промышленные отходы как источник сырья (городская/промышленная добыча полезных ископаемых):

- Зола (уносная угольная зола): В США значительные концентрации тяжелых редкоземельных элементов были обнаружены в золе из бассейна реки Паудер. В Великобритании реализуется проект, финансируемый Innovate UK (Институт Мормэра и обработки материалов, октябрь 2024 г. – август 2025 г.), по извлечению неодима, празеодима и скандия из золы с использованием пилотной установки, сочетающей химические циклические реакторы и карбохлорирование. Также исследуется возможность извлечения из золы с использованием ионных жидкостей.

- Красный шлам (остатки бокситов): красный шлам образуется в больших количествах как побочный продукт производства алюминия и содержит редкоземельные элементы (особенно церий, лантан, неодим и скандий). Завершенный проект ЕС REDMUD был направлен на полное использование остатков бокситов, включая извлечение редкоземельных элементов. Однако их концентрация часто низка, а процесс извлечения сложен.

- Фосфорный гипс (производство удобрений): В рамках проекта ЕС SecREEts успешно продемонстрированы пилотные процессы извлечения редкоземельных элементов (Nd, Pr, Dy) из технологических потоков производства фосфатных удобрений. Этот подход считается особенно устойчивым, поскольку он основан на уже добытом материале и не образует новых отходов горнодобывающей промышленности.

- Биотехнологические процессы:

- Биовыщелачивание и биоминерализация: использование специфических микроорганизмов (бактерий, грибов) или их метаболических продуктов (например, органических кислот, ферментов, пептидов) для селективного растворения (биовыщелачивание) или связывания (биосорбция, биоминерализация) металлов из руд или отходов является перспективным направлением исследований. Например, Институт имени Гельмгольца во Фрайберге (HIF) в рамках проекта HZDR (BioKollekt) работает над использованием пептидов для селективного связывания редкоземельных элементов (РЗЭ) из электронных отходов. В Мюнхенском университете им. Людвига Максимилиана исследуется использование лантанид-зависимых бактерий для извлечения РЗЭ из промышленных отходов и горнодобывающих вод, при этом штамм бактерий SolV демонстрирует многообещающие результаты. Также изучается биовыщелачивание магнитных отходов.

- Фитодобыча: Этот метод предполагает использование растений, которые накапливают металлы из почвы. Затем металлы можно извлечь путем сбора и сжигания растительной биомассы. Однако этот процесс все еще находится на очень ранней стадии исследований, и его экономическая целесообразность для возобновляемой энергетики на основе почвы еще не доказана.

- Уровень технологической готовности (TRL): Многие из этих альтернативных методов экстракции все еще находятся на ранних стадиях исследований или пилотных испытаний (TRL 3-6). Масштабируемость до промышленного уровня и экономическая конкурентоспособность часто еще не достигнуты и требуют дальнейших интенсивных исследований и разработок.

Разработка альтернативных источников возобновляемой энергии из отходов и использование биотехнологических процессов являются весьма перспективными с точки зрения устойчивости и потенциально меньшего воздействия на окружающую среду по сравнению с первичной добычей полезных ископаемых. Эти подходы могут внести значительный вклад в развитие экономики замкнутого цикла и снизить зависимость от вновь добываемого сырья. Однако путь к промышленной зрелости и экономической жизнеспособности этих технологий все еще долог и требует существенных и долгосрочных инвестиций в исследования, разработки и масштабирование. Поэтому они представляют собой скорее среднесрочный или долгосрочный вариант.

Разработка более экологичных процессов разделения и очистки

Традиционное разделение высокоэнергетических эфиров, в основном с использованием экстракции растворителями, является энергоемким процессом, требующим больших количеств химических веществ (кислот, органических растворителей) и образующим экологически вредные отходы. Поэтому исследования в области более экологичных и эффективных методов разделения имеют большое значение не только для первичного сырья, но и для переработки отходов.

- Ионные жидкости (ИЖ) и глубокие эвтектические растворители (ГЭР): они интенсивно исследуются как «зеленые» альтернативы растворителям. Они характеризуются низким давлением пара, негорючестью и часто высокой селективностью по отношению к определенным металлам. Исследования в этой области проводятся, в частности, в Ростокском университете. В 2023/2024 году этому вопросу был посвящен специальный выпуск журнала Minerals, в котором активно участвовали представители Европы.

- Проблемы и уровень технологической готовности (TRL): Несмотря на многообещающие лабораторные результаты, стоимость ионных жидкостей/глубокоэвтектических растворителей, их долговременная стабильность в технологических условиях, эффективная регенерация растворителя и масштабируемость процесса остаются серьезными проблемами. Многие из этих подходов все еще находятся на лабораторном или, в лучшем случае, пилотном уровне (уровень технологической готовности часто < 6). Хотя интенсивные исследования проводились в течение многих лет, до настоящего времени в отрасли полупроводниковых электростанций не было достигнуто широкомасштабных коммерческих прорывов.

Разработка новых, более экологичных и экономически эффективных процессов разделения является важнейшим ключом к значительному улучшению экологического следа всей цепочки создания стоимости в Юго-Восточной Европе (как из первичных, так и из вторичных источников). Это ключевая область технологических инноваций, которая позволит обеспечить действительно устойчивое европейское снабжение в Юго-Восточной Европе. Без прогресса в технологиях разделения создание независимой европейской цепочки создания стоимости останется сложной задачей, даже при наличии первичного или вторичного сырья.

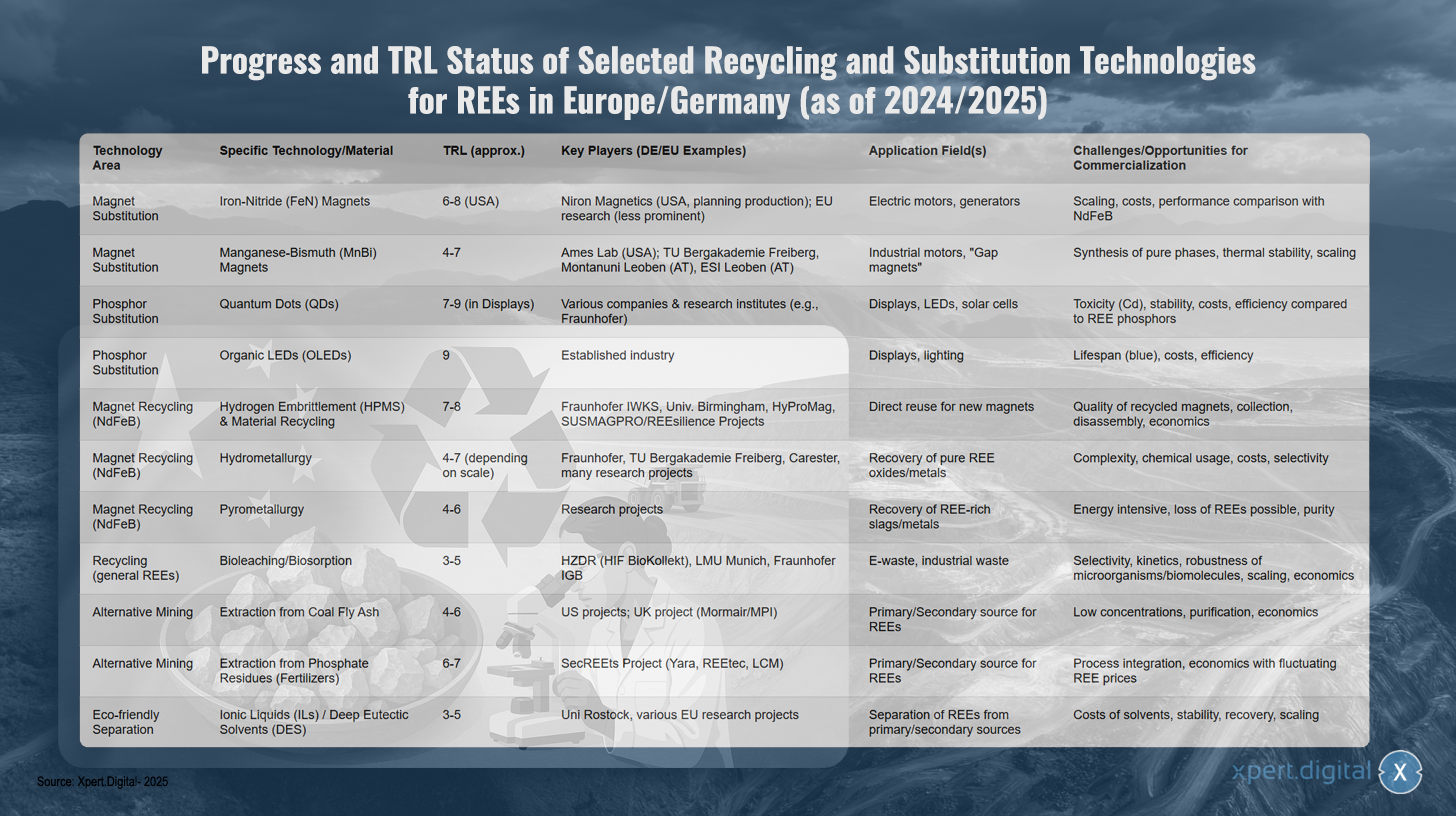

Прогресс и уровень технологической готовности отдельных технологий переработки и замещения отходов в Юго-Восточной Европе/Германии (по состоянию на 2024/2025 год)

Прогресс и уровень технологической готовности (TRL) отдельных технологий переработки и замещения отходов в Юго-Восточной Европе/Германии (по состоянию на 2024/2025 год) – Изображение: Xpert.Digital

Уровень технологической готовности (TRL): 1-3 — фундаментальные исследования, 4-6 — валидация/демонстрация в лаборатории/соответствующей среде, 7-9 — демонстрация прототипа/системы в рабочей среде, коммерческое применение.

В Европе и Германии наблюдается значительный прогресс в исследованиях технологий переработки и замещения редкоземельных элементов, при этом различные подходы достигают разных уровней зрелости. В области замещения магнитов разрабатываются магниты на основе нитрида железа с уровнем зрелости технологии 6-8, в частности, в США благодаря компании Niron Magnetics, в то время как исследования в ЕС менее масштабны. Эта технология ориентирована на применение в электродвигателях и генераторах, но сталкивается с проблемами масштабирования, стоимости и сравнения характеристик с традиционными магнитами NdFeB.

Марганцево-висмутовые магниты с уровнем технологической готовности (TRL) 4-7 находятся на ранней стадии разработки. Помимо лаборатории Эймса в США, исследования проводят также немецкие и австрийские учреждения, такие как Технический университет Бергакадемии Фрайберга и Горный университет Леобена. Основные области применения — промышленные двигатели и так называемые «щелевые магниты», при этом ключевыми задачами являются синтез чистых фаз, термическая стабильность и масштабируемость.

В области замещения люминофоров квантовые точки уже достигли высокого уровня зрелости (7-9) в приложениях для дисплеев, при участии различных компаний и исследовательских институтов, таких как Институт Фраунгофера. Несмотря на многообещающие возможности применения в дисплеях, светодиодах и солнечных батареях, остаются проблемы, связанные с токсичностью, стабильностью и эффективностью по сравнению с люминофорами на основе полупроводниковых элементов. Органические светодиоды с уровнем технологической готовности (TRL) 9 уже достигли рыночной зрелости и являются устоявшейся отраслью в дисплеях и освещении, но они по-прежнему сталкиваются с проблемами срока службы синих светодиодов, а также с проблемами стоимости и эффективности.

Переработка магнитов NdFeB демонстрирует несколько перспективных подходов. Водородное охрупчивание в сочетании с переработкой материалов достигло уровня технологической готовности (TRL) 7-8, при этом немецкие учреждения, такие как Институт Фраунгофера IWKS, совместно с международными партнерами и проектами ЕС, такими как HyProMag и SUSMAGPRO/REEsilience, занимают лидирующие позиции. Эта технология позволяет напрямую использовать магниты NdFeB для создания новых магнитов, но сталкивается с проблемами, касающимися качества переработанных магнитов, их сбора, демонтажа и экономической целесообразности.

Гидрометаллургические процессы с уровнем технологической готовности (TRL) 4-7 разрабатываются институтами Фраунгофера, Техническим университетом Бергакадемии Фрайберга и такими компаниями, как Carester, и направлены на получение чистых оксидов и металлов, содержащих редкоземельные элементы. Ключевыми проблемами остаются сложность процессов, использование химикатов, стоимость и вопросы селективности. Пирометаллургические подходы с уровнем технологической готовности 4-6 все еще находятся на стадии исследований и сталкиваются с проблемами энергоемкости, потенциальных потерь редкоземельных элементов и чистоты.

В таких учреждениях, как HZDR, Мюнхенский университет им. Людвига Максимилиана и Институт Фраунгофера, ведутся исследования инновационных биологических процессов, таких как биовыщелачивание и биосорбция, для электронных и промышленных отходов, при этом уровень технологической готовности (TRL) составляет 3-5. Проблемы заключаются в селективности, кинетике, устойчивости микроорганизмов и экономической масштабируемости.

Альтернативные методы экстракции также демонстрируют потенциал. Экстракция из золы-уноса с технологической готовностью (TRL) 4-6 в основном ведется в проектах в США и Великобритании, в то время как экстракция из фосфатных остатков от производства удобрений в проекте SecREEts с такими партнерами, как Yara и REEtec, достигла TRL 6-7. Оба подхода сталкиваются с проблемами низких концентраций и экономической целесообразности.

Экологически чистые технологии разделения с использованием ионных жидкостей и глубоких эвтектических растворителей все еще находятся на ранних стадиях исследований, с уровнем технологической готовности 3-5. В этой области участвуют Ростокский университет и различные проекты ЕС. Проблемы заключаются в стоимости растворителей, их стабильности, возможности регенерации и масштабируемости для промышленного применения.

Наша рекомендация: 🌍 Безграничный охват 🔗 Сеть 🌐 Многоязычность 💪 Сильные продажи: 💡 Аутентичность и стратегия 🚀 Встреча инноваций 🧠 Интуиция

От местного к глобальному: МСП завоевывают глобальный рынок с помощью умных стратегий - Изображение: Xpert.Digital

В то время, когда цифровое присутствие компании определяет ее успех, задача состоит в том, как сделать это присутствие аутентичным, индивидуальным и масштабным. Xpert.Digital предлагает инновационное решение, которое позиционирует себя как связующее звено между отраслевым центром, блогом и представителем бренда. Он сочетает в себе преимущества каналов коммуникации и продаж на одной платформе и позволяет публиковать материалы на 18 разных языках. Сотрудничество с партнерскими порталами и возможность публикации статей в Новостях Google, а также список рассылки прессы, насчитывающий около 8000 журналистов и читателей, максимизируют охват и видимость контента. Это представляет собой важный фактор во внешних продажах и маркетинге (SMarketing).

Подробнее об этом здесь:

Редкоземельные элементы как ахиллесова пята Германии: почему Германия должна действовать сейчас, чтобы обеспечить свой ресурсный суверенитет

Стратегические варианты для Германии на пути к долгосрочной независимости

Для снижения значительной зависимости от редкоземельных элементов, особенно от Китая, и обеспечения долгосрочной надежности поставок Германия располагает рядом стратегических вариантов на национальном и европейском уровнях. К ним относятся политические решения, развитие устойчивых цепочек создания стоимости, интенсификация международного сотрудничества и целенаправленное укрепление собственного технологического лидерства.

Разработка национальной и европейской политики

Политическая основа имеет решающее значение для инициирования и поддержки необходимых преобразований в системе снабжения сырьем.

Стратегия Германии в области сырьевых ресурсов и Национальная стратегия развития циркулярной экономики (NKWS)

Стратегия Германии в области сырьевых ресурсов, последнее обновление которой было в 2020 году, направлена на поддержку компаний в обеспечении безопасного и устойчивого снабжения сырьем. Ключевые направления включают диверсификацию источников поставок, содействие переработке и повышению эффективности использования материалов, укрепление отечественной добычи сырья (где это возможно и целесообразно) и поддержку немецких компаний в международной конкуренции. Стратегия особо подчеркивает важность исследований и разработок в области замещения и повышения эффективности процессов переработки критически важных сырьевых материалов, таких как неподвижное и сетчатое сырье (SRE).

Национальная стратегия развития циркулярной экономики (НКСЭ), принятая федеральным правительством Германии в декабре 2024 года, устанавливает важные взаимодополняющие приоритеты в этой области. К ее ключевым целям, имеющим отношение к устойчивому развитию экономики, относятся:

- Сокращение потребления первичного сырья: В долгосрочной перспективе потребление первичного сырья на душу населения в Германии должно значительно сократиться.

- Замыкание материальных циклов: необходимо значительно увеличить долю вторичного сырья в используемом материале; ЕС стремится к удвоению этой доли к 2030 году, и эту цель поддерживает Национальный центр по переработке материалов (NKWS).

- Укрепление независимости от сырья: Явная цель состоит в том, чтобы к 2030 году покрыть 25% спроса на стратегическое сырье, такое как редкоземельные элементы или литий, за счет переработки, что соответствует Закону ЕС о критически важных сырьевых материалах.

Реализация этих стратегий на сегодняшний день подвергается критике. Эксперты указывают на разрыв между заявленными целями и их фактической реализацией, особенно в отношении обеспечения достаточного финансирования, ускорения процессов утверждения внутренних проектов и отсутствия инвестиций со стороны промышленности до тех пор, пока мировые рыночные цены на неперспективную возобновляемую энергию остаются сравнительно низкими. Критикуется отсутствие стратегического мышления и конкретных, обязательных мер. Национальная стратегия возобновляемой энергетики (НКВЭ) — это относительно новый подход, эффективность которого еще предстоит доказать. Существует явный конфликт целей между долгосрочной необходимостью стратегического планирования и краткосрочными экономическими соображениями, конфликт, который необходимо преодолеть посредством политического управления.

Закон ЕС о критически важных сырьевых материалах (CRMA)

Закон ЕС о критически важных сырьевых материалах (CRMA), вступивший в силу в мае 2024 года, формирует центральную европейскую правовую основу для укрепления безопасности поставок критически важных и стратегических сырьевых материалов. Его основные цели на 2030 год амбициозны:

- По меньшей мере 10% годовой потребности ЕС в стратегическом сырье должно удовлетворяться за счет внутреннего производства.

- По меньшей мере 40% продукции должно пройти дальнейшую обработку в ЕС.

- В пределах ЕС не менее 25% отходов должно быть переработано за счет вторичной переработки.

- Зависимость от одной третьей страны в отношении стратегически важного сырья должна быть ограничена максимум 65%.

Ключевым компонентом CRMA является выявление и продвижение так называемых стратегических проектов. Для них могут быть ускорены процессы получения разрешений (максимум 27 месяцев для горнодобывающих проектов, 15 месяцев для проектов по переработке и утилизации) и оказана финансовая поддержка. В марте 2025 года был опубликован первоначальный список из 47 таких проектов, в основном касающихся сырья для аккумуляторов, но также включающих проекты по редкоземельным элементам (например, горнодобывающий проект Кируна в Швеции и инициативы по переработке, такие как проект Пулавы в Польше). Для реализации в Германии необходимо назначить национальные контактные лица для этих проектов (срок: февраль 2025 года), при этом Федеральное министерство экономики и климатических действий (BMWK) и Немецкое агентство по минеральным ресурсам (DERA) будут играть координирующую роль.

Соглашение CRMA получило неоднозначные отзывы. С одной стороны, оно рассматривается как важный и необходимый шаг на пути к решению проблемы зависимости от ресурсов. С другой стороны, существуют сомнения в технической и экологической осуществимости амбициозных целей, особенно в отношении редкоземельных элементов, в установленные сроки. Зачастую очень длительные процессы выдачи разрешений для горнодобывающих проектов (10-15 лет) резко контрастируют со сроками, установленными в CRMA. Кроме того, общественное противодействие новым горнодобывающим или перерабатывающим проектам в Европе может замедлить реализацию. Успех CRMA будет в значительной степени зависеть от его последовательной реализации государствами-членами, мобилизации значительных частных инвестиций и разрешения противоречивых целей, таких как необходимость быстрого получения разрешений и высокие экологические стандарты.

Программы и инициативы финансирования

Для поддержки стратегических целей существует широкий спектр программ финансирования на немецком и европейском уровнях:

- Германия: Федеральное министерство по вопросам климата, окружающей среды, энергетики, мобильности, инноваций и технологий (BMK) и Федеральное министерство образования и исследований (BMBF) предлагают различные программы, направленные на исследования, разработки и инновации в области критически важных сырьевых материалов, ресурсоэффективности и экономики замкнутого цикла. К ним относятся недавно запущенный Фонд сырьевых материалов, программа STARK (Усиление динамики трансформации и инноваций в горнодобывающих регионах и на угольных электростанциях), а также нецелевые финансовые займы (гарантии UFK) для обеспечения реализации проектов за рубежом.

- ЕС: Такие программы, как Horizon Europe, InvestEU и LIFE, предлагают возможности финансирования исследований, инноваций и внедрения технологий в областях замещения ресурсов Юго-Восточной Европы, переработки отходов и устойчивой добычи. Инновационный фонд может предоставить финансирование для развития мощностей по переработке отходов.

- Инициативы: Европейский альянс производителей сырья (ERMA) играет ключевую роль в выявлении и продвижении инвестиционных проектов по всей цепочке создания стоимости в Юго-Восточной Европе. ERMA поставил цель, чтобы к 2030 году 20% европейского спроса на магниты из Юго-Восточной Европы удовлетворялось за счет производства, выращенного в ЕС, для чего уже определены инвестиции в размере около 1,7 миллиарда евро. Программы повышения эффективности использования ресурсов, такие как ProgRess в Германии, также способствуют повышению осведомленности и инициированию соответствующих мер.

Несмотря на существование многочисленных инструментов финансирования, их эффективная координация, доступность, особенно для малых и средних предприятий (МСП), а также достаточные финансовые ресурсы, соответствующие масштабу проблемы, имеют решающее значение для их результативности. Фрагментация системы финансирования и бюрократические препятствия могут снизить ожидаемый эффект и задержать крайне необходимое быстрое наращивание потенциала.

Обзор политических стратегий ЕС и Германии, а также программ финансирования, касающихся редкоземельных элементов (подборка)

Обзор политических стратегий ЕС и Германии, а также программ финансирования, касающихся редкоземельных элементов (подборка) – Изображение: Xpert.Digital

Европейский союз и Германия разработали различные политические стратегии и программы финансирования, которые особенно актуальны для редкоземельных элементов. Закон ЕС о критически важных сырьевых материалах (CRMA) направлен на достижение к 2030 году внутреннего производства 10 процентов необходимого сырья, переработки 40 процентов внутри страны и вторичной переработки 25 процентов, при этом зависимость от одной третьей страны должна быть ограничена максимум 65 процентами. Финансирование предоставляется для стратегических проектов в области добычи, переработки и вторичной переработки, а также исследований и инноваций.

Стратегия правительства Германии в области сырьевых ресурсов, возглавляемая Федеральным министерством по вопросам климата, окружающей среды, энергетики, мобильности, инноваций и технологий (BMK), сосредоточена на диверсификации, переработке и внутренней добыче там, где это возможно, а также на исследованиях и разработках по замещению. Поддерживаются меры по диверсификации, исследованиям и разработкам по переработке и замещению, а также оценке внутреннего потенциала. Национальная стратегия циркулярной экономики Федерального министерства окружающей среды, охраны природы, ядерной безопасности и защиты прав потребителей (BMUV) и BMWK направлена на покрытие 25 процентов спроса на стратегические сырьевые материалы за счет переработки и на сокращение потребления первичного сырья. Предоставляется финансирование для развития мощностей по переработке, проектирования с учетом требований переработки, а также исследований и разработок технологий переработки.

Немецкий фонд сырьевых ресурсов, совместная инициатива Федерального министерства экономики и энергетики (BMWi) и Немецкого банка развития (KfW), призван способствовать обеспечению надежности поставок сырья и снижению зависимости от него путем поддержки проектов по добыче, переработке и утилизации критически важных и стратегических сырьевых материалов как внутри страны, так и за рубежом. Программа финансирования STARK от BMWi поддерживает преобразование угольных регионов и способствует производству и переработке критически важных сырьевых материалов для ключевых компонентов.

На европейском уровне программа «Горизонт Европа» укрепляет научно-техническую базу и способствует инновациям, в частности исследованиям и инновациям в области замещения, переработки, устойчивой добычи и новых материалов. Европейский альянс сырьевых материалов (ERMA), совместная инициатива EIT RawMaterials и ЕС, работает над созданием устойчивых цепочек создания стоимости в ЕС для сырьевых материалов, а также выявляет и поддерживает инвестиционные проекты в области добычи, переработки и утилизации редкоземельных элементов. Программа немецкого Министерства образования и науки Германии «Инновации для МСП: ресурсоэффективность и циркулярная экономика» укрепляет научно-исследовательскую деятельность малых и средних предприятий и способствует эффективному снабжению и использованию критически важных сырьевых материалов, инновационным процессам переработки и созданию продукции, соответствующей принципам циркулярной экономики.

Создание устойчивых цепочек создания стоимости в Германии и Европе

Создание устойчивых, основанных на местных источниках редкоземельных элементов цепочек создания стоимости в Европе является ключевым элементом снижения зависимости от Китая. Это требует усилий на всех этапах, от добычи и переработки сырья до производства конечной продукции и вторичной переработки.

Возможности и проблемы в создании отечественных мощностей по переработке и рафинированию продукции

Критически важным узким местом в современной европейской системе добычи и переработки руды является отсутствие значительных мощностей для разделения сырой руды на высокочистые монооксиды и последующего производства металлов. Даже если бы Европа увеличила производство первичного или вторичного сырья, его часто пришлось бы экспортировать в Китай для дальнейшей переработки, что лишь увеличило бы зависимость.

- Необходимость: Развитие европейских предприятий по разделению полезных ископаемых и металлургической промышленности имеет решающее значение для достижения подлинной вертикальной интеграции и стратегической автономии.

- Примеры подходов: В Эстонии компания Neo Performance Materials (Silmet) уже эксплуатирует завод по разделению, который, однако, использует импортные концентраты. Во Франции планируется строительство завода в Ла-Рошели, а проект Caremag в Лаке направлен на комплексную переработку и утилизацию отходов. Также существуют инициативы в Польше (проект Пулавы).

- Экономическая целесообразность: Строительство таких заводов чрезвычайно капиталоемко. Инвестиционные затраты высоки, и европейским производителям придется конкурировать с устоявшимися и часто субсидируемыми государством китайскими компаниями. Для стимулирования инвестиций необходимы долгосрочные соглашения о закупке и стабильные цены.

- Технологические препятствия: Для сложных процессов разделения требуются специальные знания. Кроме того, необходимо разработать и масштабировать экологически чистые и энергоэффективные процессы, соответствующие высоким европейским экологическим стандартам.

- Низкоэмиссионная металлургия против высокоэмиссионной металлургии: Развитие мощностей по переработке высокоэмиссионной металлургии требует особого внимания, поскольку зависимость от Китая (включая переработку сырья из Мьянмы) составляет почти 100%, а эти элементы имеют решающее значение для высокоэффективных магнитов.

Создание полноценной европейской цепочки создания стоимости в Юго-Восточной Европе — это проект на десятилетия, который вряд ли осуществим без масштабного государственного стартового финансирования, долгосрочных политических обязательств и тесного сотрудничества между государственными и частными заинтересованными сторонами. Сосредоточение внимания исключительно на отечественной горнодобывающей промышленности без одновременного развития мощностей по переработке, производству металлов и магнитов не позволит коренным образом решить проблему стратегической зависимости.

«Дизайн с учетом возможности вторичной переработки» как долгосрочная стратегия

Еще одна важная долгосрочная стратегия — разработка продукции, содержащей редкоземельные элементы, в соответствии с принципами экономики замкнутого цикла («Дизайн для переработки», DfR).

- Цели: Конструкция изделий должна предусматривать возможность легкой идентификации, разборки и переработки компонентов, содержащих редкоземельные элементы (например, магнитов в электродвигателях), по истечении срока службы изделия. Это значительно повысит эффективность и экономичность переработки.

- Инструменты: Введение цифровых паспортов продукции, содержащих подробную информацию о составе материалов и инструкции по разборке, рассматривается как важный инструмент для обеспечения необходимой прозрачности в целях эффективной переработки. Здесь также актуальны усилия по стандартизации.

- Проблемы: Внедрение принципов DfR (Disclosure and Barring Service) — сложная задача, особенно в глобализованных цепочках поставок с разнообразными производителями и конструкциями продукции. Разработка и обеспечение соблюдения обязательных стандартов является серьезной проблемой.