Иранская война, глобальное экономическое землетрясение и почему Китай, Япония, Южная Корея и Сингапур теряют больше, чем остальной мир

Предварительная версия Xpert

Available in 27 languages 📢

Предпочитаю Xper.Digital в GoogleⓘОпубликовано: 30 марта 2026 г. / Обновлено: 30 марта 2026 г. – Автор: Konrad Wolfenstein

Иранская война, глобальные экономические потрясения и почему Китай, Япония, Южная Корея и Сингапур теряют больше, чем остальной мир – Изображение: Xpert.Digital

Узкое место в глобальной экономике устранено: почему экспортный кризис в Азии затронет всех нас

Когда нефть становится оружием – как морской тупик ставит на колени всю мировую экономику

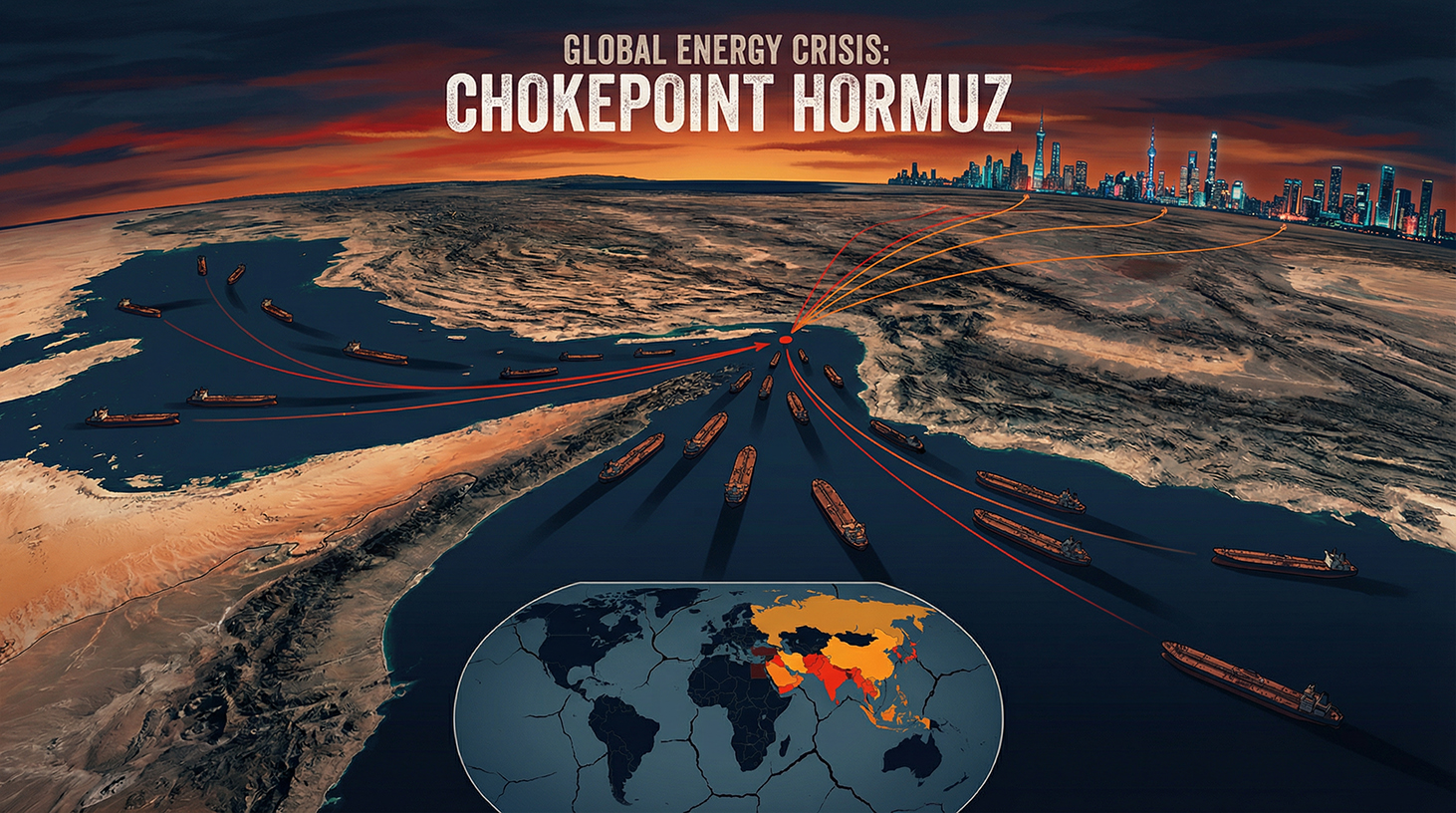

Война между США, Израилем и Ираном перерезала жизненно важный канал глобальных энергоснабжений и повергла мировую экономику в историческое состояние чрезвычайной ситуации. Фактическое закрытие Ормузского пролива в конце февраля 2026 года вызвало беспрецедентный ценовой шок на мировых рынках, значительно превзошедший и без того стремительно растущие цены на нефть и газ. В то время как Европа и США борются с надвигающимся возвращением стагфляции, азиатские экономические гиганты, такие как Япония, Южная Корея и Китай, сталкиваются с экзистенциальным кризисом. Нарушенные цепочки поставок, непомерные логистические издержки и угроза остановки производства в мировой полупроводниковой промышленности из-за острой нехватки гелия демонстрируют, что этот конфликт — это уже не просто геополитическая эскалация на Ближнем Востоке, а крупнейший и самый опасный шок для мировой экономики за последние полвека.

И почему Азия теряет больше, чем весь остальной мир вместе взятый

Война между США, Израилем и Ираном с конца февраля 2026 года вызвала шок в мировой экономике, интенсивность которого трудно переоценить. То, что началось в Ормузском проливе, за несколько недель переросло в тройной кризис: шок цен на энергоносители, угрозу инфляции и спад роста – ударив по мировой экономике, уже ослабленной торговой войной и продолжающимся конфликтом на Украине, в особенно неподходящий момент. Детальный анализ показывает, что, хотя Европа и США находятся в центре общественных дебатов, именно азиатские экономики – прежде всего Китай, Япония, Южная Корея и Сингапур – несут наиболее серьезный структурный ущерб.

Узкое место в мировом энергоснабжении

Чтобы понять геополитическое значение нынешней ситуации, необходимо прежде всего осознать решающую стратегическую роль Ормузского пролива в глобальных энергоснабжениях. Этот узкий водный путь между Ираном и Оманом соединяет Персидский залив с Оманским заливом и Аравийским морем. Это единственный морской маршрут, по которому Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт, Ирак и Иран могут экспортировать свою нефть.

Ежедневно через этот пролив проходит около 20 процентов мирового объема торговли нефтью и СПГ. По данным Управления энергетической информации США (EIA), к 2025 году через него ежедневно должно было проходить около 13 миллионов баррелей сырой нефти – объем, который вряд ли можно было бы восполнить альтернативными маршрутами. Однако еще более важным является географический факт, который полностью объясняет нынешний кризис: более 80 процентов энергии, транспортируемой через Ормузский пролив, предназначено для потребителей в Азии, в частности, в Китае, Индии, Японии и Южной Корее. Поэтому блокада этого пролива – это не просто региональный торговый спор, а атака на энергетическое сердце азиатского континента.

Катар, крупнейший в мире экспортер СПГ, поставляет около 20 процентов мирового рынка сжиженного природного газа, и эти поставки также проходят через Ормузский пролив. Кроме того, согласно сообщениям СМИ, нападение на имеющий глобальное значение катарский завод по производству СПГ вывело из строя 17 процентов его мощностей на срок до пяти лет. Для Азии, основного потребителя этих объемов, это катастрофа с долгосрочными последствиями.

От атаки к блокаде – спираль эскалации

28 февраля 2026 года США и Израиль начали скоординированные атаки на Иран, в результате которых, по сообщениям СМИ, было убито руководство режима. Иран ответил тем, что считается его самым мощным асимметричным оружием за последние десятилетия: фактическим закрытием Ормузского пролива. Несколько судов в регионе получили радиосообщения от Корпуса стражей исламской революции Ирана о том, что ни одному судну не разрешается проходить через пролив. В течение второй недели войны ни один танкер не прошел через пролив — около 500 нефтегазовых танкеров оказались заблокированы.

Иранские контратаки также нанесли ущерб нефтегазовой инфраструктуре соседних арабских государств, включая крупный нефтеперерабатывающий завод в Саудовской Аравии и газовые объекты в Катаре. Последствия, прокатившиеся по мировым энергетическим рынкам, сразу же ощутили на себе азиатские импортеры: в Японии, Южной Корее и Китае цены на газ и нефть выросли в среднем сильнее, чем где-либо еще в мире. Более бедные азиатские страны оказались втянуты в настоящую войну за дефицитные запасы нефти и газа, которую, по крайней мере на данный момент, смогли выиграть только более богатые страны, такие как Япония и Южная Корея, заплатив непомерные цены.

Глава МЭА Фатих Бироль выступил с резким предупреждением о самой серьезной угрозе энергетической безопасности в истории современной глобальной экономики, заявив, что с начала войны более 40 электростанций в девяти странах получили серьезные повреждения. Эта цифра ясно показывает, что ущерб отнюдь не ограничивается одним проливом, а затронул всю энергетическую инфраструктуру региона.

Нефтяной ценовой шок и его последствия для рынков

Экономические последствия блокады немедленно отразились на энергетических рынках. До начала военных действий в конце февраля 2026 года нефть марки Brent торговалась примерно по 73 доллара за баррель. В первые торговые дни после начала атак цена на Brent выросла почти на 19 процентов, достигнув почти 110 долларов, в то время как американский эталонный сорт West Texas Intermediate (WTI) впервые с 2022 года преодолел отметку в 100 долларов. На пике цена на Brent временно достигала 120 долларов за баррель.

Азиатские нефтеперерабатывающие компании особенно сильно пострадали от этого скачка цен. Маржа переработки в Сингапуре – одном из важнейших центров переработки и торговли нефтепродуктами в Азии – взлетела почти до 30 долларов за баррель, достигнув самого высокого уровня с 2022 года. Маржа на авиационное топливо даже превысила 52 доллара за баррель, удвоившись всего за несколько дней. Для нефтеперерабатывающих заводов в Японии, Южной Корее и Индии, которые технически предназначены для переработки тяжелой нефти из Саудовской Аравии, Кувейта и Ирака, это привело к практически непреодолимой двойной проблеме: с одной стороны, нехватка сырья из-за блокады, а с другой – техническая невозможность быстро заменить его более легкой нефтью из США или Западной Африки.

Призрак стагфляции возвращается

Экономисты всех направлений сходятся в одном: сочетание роста цен на энергоносители и снижения темпов роста несет в себе риск стагфляции – того самого ужасного экономического сценария, который парализовал целые экономики на годы в 1970-х годах. Экономист из Гарварда Кеннет Рогофф нарисовал мрачную общую картину: война с Ираном, последовавшая за торговой войной и продолжающейся войной на Украине, представляет собой самый сильный шок для роста и цен, обрушившийся на мировую экономику за последние пять десятилетий. Давление на Европу и Азию значительно сильнее, чем на США, и усиливается как с точки зрения инфляции, так и роста.

Японская бизнес-ассоциация Keidanren предупредила, что промышленный сектор Японии сталкивается с растущими рисками стагфляции. Сводный индекс менеджеров по закупкам (PMI) Японии упал с 53,9 до 52,5 – это самый слабый рост за три месяца. В Южной Корее 4 марта эталонный индекс KOSPI обвалился более чем на 12 процентов, торги были временно приостановлены, а корейская вона также значительно обесценилась. Эти рыночные реакции демонстрируют, насколько быстро и резко азиатские финансовые рынки отреагировали на геополитические события.

Китай – мировая держава в затруднительном положении

Китай играет в этом кризисе крайне противоречивую роль. Будучи крупнейшим в мире импортером нефти и одновременно ближайшим союзником Ирана, Пекин является одновременно главной жертвой и скрытым бенефициаром блокады Ормузского пролива. На Ирак, Саудовскую Аравию, Объединенные Арабские Эмираты и Оман вместе приходится около 40 процентов китайского импорта сырой нефти. Примерно половина всего китайского импорта нефти проходит через Ормузский пролив. Кроме того, на иранскую нефть приходится около 12-13 процентов от общего объема китайского импорта нефти – это можно восполнить, но не без значительных усилий и не в краткосрочной перспективе.

Тем не менее, Китай целенаправленно подготовился к такому сценарию. По оценкам аналитиков, Китайская Народная Республика обладает стратегическими запасами нефти в объеме около 1,2 миллиарда баррелей – этого достаточно, чтобы покрыть спрос в течение трех-четырех месяцев. Китай – единственная страна в мире, которая продолжает получать иранскую нефть, несмотря на блокаду: с начала войны, по оценкам, было экспортировано не менее 11,7–12 миллионов баррелей иранской сырой нефти, все они предназначались для Китая, как показывают спутниковые снимки аналитических компаний TankerTrackers и Kpler. Иран поддерживает этот особый маршрут для Китая, потому что Пекин на протяжении многих лет закупает 80–90 процентов всего иранского нефтяного экспорта, что делает его жизненно важным экономическим каналом для режима мулл.

Несмотря на такой преференциальный режим, Китай сталкивается со структурными проблемами. Китайским нефтеперерабатывающим заводам было приказано приостановить экспорт дизельного топлива и бензина, чтобы предотвратить дефицит внутренних поставок. По данным аналитической компании Kpler, у берегов Сингапура и Китая стоят на якоре танкеры, перевозящие в общей сложности около 46 миллионов баррелей нефти – буферный запас, который может обеспечить краткосрочное облегчение, но не является долгосрочным решением. Особо следует отметить тот факт, что, согласно сообщениям СМИ, Иран рассматривал возможность ограничения прохода через Ормузский пролив для судов, грузы которых оплачиваются в китайских юанях. Это превратило бы военную блокаду в инструмент денежно-кредитной политики – атаку на нефтедолларовую систему, которая лежит в основе мировой торговли энергоносителями с 1974 года.

Стратегический ответ Китая на кризис имеет два направления. С одной стороны, Пекин отчаянно ищет альтернативы региону Персидского залива: Россия, уже являющаяся крупнейшим поставщиком сырой нефти и на долю которой приходится около 20 процентов китайского импорта нефти, будет еще больше укреплена как энергетический партнер, согласно британской газете Financial Times. С другой стороны, Китай сосредоточен на углублении своих финансовых связей с Ираном, чтобы утвердить юань в качестве международной резервной валюты в торговле энергоносителями. Инфраструктура для этого – Трансграничная межбанковская платежная система (CIPS) – уже существует и может приобрести значительное глобальное значение после кризиса.

Геополитический аспект не следует недооценивать. Некоторые аналитики рассматривают атаку США на Иран как стратегически мотивированную операцию, в конечном итоге направленную на установление долгосрочного контроля над энергоснабжением Китая со стороны США. Трудно однозначно оценить, насколько этот тезис верен или преувеличен, но неоспоримы структурные последствия того, что контролируемый США или дружественный США Иран будет представлять фундаментальную угрозу энергетической безопасности Китая. Поэтому Китай следит за ситуацией с уровнем стратегического внимания, который выходит далеко за рамки того, что можно объяснить экономическими соображениями.

Япония – 93-процентная зависимость как экзистенциальная угроза

Япония представляет собой один из самых ярких контрастов в нынешнем кризисе: практически полное отсутствие собственных энергетических ресурсов и максимальная зависимость от региона Персидского залива. По данным Министерства экономики, торговли и промышленности Японии, 93 процента импорта сырой нефти в Японию поступает из четырех стран Ближнего Востока: Объединенных Арабских Эмиратов, Саудовской Аравии, Кувейта и Катара. Подавляющее большинство этих поставок проходит через Ормузский пролив. Поэтому для Японии блокада этого маршрута — это не абстрактная проблема торговой политики, а прямая угроза ее базовому промышленному снабжению.

Первой реакцией Японии стало высвобождение стратегических запасов нефти. К концу 2025 года совокупные государственные и частные резервы покрывали внутренний спрос в течение 254 дней. В течение второй недели войны правительство начало высвобождение примерно 45-дневного запаса этих резервов, чтобы предотвратить скачки цен и поддерживать стабильность в энергоемких отраслях, таких как автомобилестроение, металлургия и машиностроение. Такие компании, как Toyota, Mitsubishi и Nippon Steel, зависят от стабильного энергоснабжения и не могут быстро разработать альтернативные источники энергии.

Премьер-министр Такаичи объявил о рассмотрении мер по ограничению цен на бензин, подчеркнув обеспокоенность правительства растущими признаками долгосрочного экономического ущерба. Йена ослабла на 0,6 процента с начала войны, упав до 156,95 за доллар США и приблизившись к психологически важной отметке в 160 — уровню, который еще больше увеличивает стоимость импорта, поскольку Япония оплачивает счета за энергоносители в долларах, а слабая иена еще больше снижает покупательную способность.

Банк Японии (BOJ) столкнулся с дилеммой денежно-кредитной политики исторического масштаба. Еще до кризиса он осторожно повышал ключевую процентную ставку до 0,75 процента. Теперь рост цен на нефть вынуждает к дальнейшему повышению процентных ставок для борьбы с инфляцией, в то время как чрезмерно агрессивное ужесточение политики рискует ввергнуть и без того напряженную экономику в рецессию. Сэйсаку Камеда, бывший главный экономист BOJ, заявил Reuters, что у BOJ мало вариантов, кроме повышения процентных ставок, поскольку нефтяной шок усугубляет инфляционное давление на экономику, которая и без того находится под давлением цен. Член правления Кадзуо Момма, со своей стороны, предупредил, что трудно сказать, перевешивают ли риски инфляции или рецессии риски – с практическим следствием того, что BOJ должен переоценивать ситуацию на каждом заседании.

Экономические расчеты отрезвляют. Исследовательский институт Nomura оценивает, что затяжной конфликт сократит реальный ВВП Японии на 0,18 процентных пункта и повысит инфляцию на 0,31 процента. Такуя Хосино, главный экономист Исследовательского института Dai-ichi Life, подсчитал, что при цене нефти в 130 долларов за баррель реальный ВВП Японии снизится на 0,58 процента в первый год и на 0,96 процента во второй год. Morgan Stanley MUFG Securities оценивает, что каждое 10-процентное повышение цен на нефть снижает реальный ВВП Японии примерно на 0,1 процентного пункта. Таким образом, с учетом роста цен на нефть более чем на 40 процентов по сравнению с довоенным уровнем, совокупные потери в экономическом росте для Японии будут существенными.

Южная Корея – страна-экспортер на грани краха

Немногие страны мира так сильно зависят от импорта энергоносителей с Ближнего Востока, как Южная Корея. Страна получает около 70 процентов своей сырой нефти и 20 процентов сжиженного природного газа из региона Персидского залива – почти исключительно через Ормузский пролив. Будучи четвертым по величине импортером сырой нефти в мире, Южная Корея практически не имеет собственного производства энергоносителей и поэтому непосредственно пострадала с первого же дня блокады.

Реакция правительства Южной Кореи отличалась поразительной решимостью. Президент Ли Чжэ Мён впервые за почти три десятилетия распорядился ввести правительственный потолок цен на топливо. Кроме того, благодаря интенсивным дипломатическим переговорам Сеул добился экстренной поставки более шести миллионов баррелей сырой нефти из Объединенных Арабских Эмиратов – два танкера зашли в порт ОАЭ по маршруту, минуя Ормузский пролив. Еще два миллиона баррелей поступили из совместного резерва, который ОАЭ хранили в Южной Корее. Общий объем более чем вдвое превышает ежедневное потребление Южной Кореи – масштаб, который, хотя и обеспечивает временную стабилизацию, не является решением проблемы затяжной блокады.

Параллельно правительство приняло решение о радикальном изменении энергетической политики: были сняты ограничения на добычу на угольных электростанциях, а загрузка атомных электростанций должна быть увеличена до 80 процентов. В общей сложности 22,46 миллиона баррелей из стратегических нефтяных запасов должны быть постепенно высвобождены в течение трех месяцев, а государственная Корейская национальная нефтяная корпорация также должна импортировать 3,35 миллиона баррелей из собственных зарубежных проектов к июню. Эти меры иллюстрируют масштаб чрезвычайной ситуации: демократическая рыночная экономика прибегает к инструментам государственного управления ресурсами, которые были бы немыслимы в обычное время.

Последствия для экспортного сектора Южной Кореи вызывают особую тревогу. Экономический исследовательский институт Hyundai подсчитал, что средняя годовая цена на нефть в 80 долларов снижает темпы роста ВВП Южной Кореи на 0,1 процентных пункта; если она вырастет до 100 долларов, снижение может составить 0,3 процентных пункта. Центральный банк Кореи рассчитал свой последний прогноз роста, исходя из цены на нефть в 64 доллара – при сохранении высоких цен экономисты оценивают, что рост может сократиться вдвое.

К этому добавляется еще одна отраслевая угроза, масштабы которой трудно переоценить: южнокорейская нефтехимическая и полупроводниковая промышленность. Южная Корея импортирует около 25 процентов нафты из Ближнего Востока – важнейшего сырья для нефтехимической промышленности. Перебои в поставках и колебания цен на нафту могут вынудить нефтехимические компании сократить производство. Кроме того, это затрагивает и другие критически важные сырьевые материалы: алюминий, серу и – что наиболее серьезно – гелий.

Наш опыт работы в Китае в области развития бизнеса, продаж и маркетинга

Наш опыт работы в Китае в области развития бизнеса, продаж и маркетинга. — Изображение: Xpert.Digital

Основные отраслевые направления: B2B, цифровизация (от ИИ до XR), машиностроение, логистика, возобновляемые источники энергии и промышленность

Более подробная информация здесь:

Тематический центр, предлагающий аналитические материалы и экспертные знания:

- Информационная платформа, охватывающая глобальную и региональную экономику, инновации и отраслевые тенденции

- Сборник аналитических материалов, выводов и справочной информации по нашим ключевым направлениям деятельности

- Место, где можно найти экспертные знания и информацию о текущих событиях в бизнесе и технологиях

- Центр для компаний, стремящихся получить информацию о рынках, цифровизации и отраслевых инновациях

Сингапур на пределе своих возможностей: почему блокада Ормузского пролива бьет по торговому сердцу Азии

Тихий системный шок: гелий, микросхемы и глобальная цепочка поставок

Один из наиболее недооцененных аспектов войны с Ираном касается сырья, которое практически не играет роли в общественном восприятии, но имеет стратегическое значение для мировой экономики XXI века: гелия. Катар является одним из важнейших мировых поставщиков гелия, и это сырье незаменимо для производства полупроводников – оно используется для охлаждения высокоточного производственного оборудования и не может быть заменено никаким другим веществом.

В Южной Корее расположены крупнейшие в мире производители микросхем памяти — Samsung и SK Hynix. На Тайване находится TSMC, ведущий мировой контрактный производитель современных полупроводников. Обе страны зависят от катарского гелия, и обе сейчас сталкиваются с тем, что поставки из Катара значительно затруднены из-за сочетания снижения производства и блокады Ормузского пролива. Йохен Штанцль, эксперт рынка из CMC Markets, кратко охарактеризовал опасность: запасы гелия в Тайване и Южной Корее рассчитаны примерно на три месяца. После этого им придется остановить производство, поскольку гелий для охлаждения оборудования не может быть восполнен. Наихудшим сценарием такого сбоя станет глобальный коллапс цепочки поставок полупроводников — с катастрофическими последствиями для всей мировой экономики.

Представители южнокорейской промышленности после встреч с правительственными чиновниками отметили, что поставки гелия и других сырьевых материалов, таких как неон, также необходимых для производства микросхем, могут быть нарушены. Помимо нехватки материалов, отрасль опасается, что затяжной конфликт может привести к росту цен на энергоносители и задержкам в реализации запланированных в регионе проектов центров обработки данных для ИИ, что может снизить спрос на микросхемы. После начала войны цены на акции Samsung Electronics и SK Hynix упали примерно на четыре процента за один торговый день. Это связано с тем, что война на Ближнем Востоке приводит к росту цен на микросхемы, поскольку производители быстро перекладывают резко возросшие затраты на энергию, материалы и логистику на своих клиентов.

Сингапур – ключевой игрок на рынке, которому угрожает опасность

Сингапур занимает уникальное положение в экономической географии Азии: этот город-государство одновременно является одним из важнейших центров нефтепереработки в Азии, крупнейшим в мире центром бункеровки и глобальным перевалочным узлом для товаров всех видов. Именно это значение делает Сингапур одной из наиболее пострадавших от Ормузского кризиса.

С конца февраля цены на судовое топливо – так называемые бункерные цены – в Сингапуре выросли более чем вдвое. Судам приходится дольше ждать топлива, поскольку бункерное топливо, состоящее в основном из продуктов переработки нефтепродуктов стран Персидского залива, стало дефицитным из-за блокады. Линн Лу, глава Глобального центра морской декарбонизации в Сингапуре, предупредила о надвигающемся кризисе поставок бункерного топлива в Азии, который может потрясти мировую торговлю до основания – потенциально хуже, чем во время пандемии коронавируса. Несколько бункерных трейдеров воздерживаются от крупных заказов, поскольку резкие колебания цен делают управление рисками практически невозможным.

Премьер-министр Сингапура Лоуренс Вонг публично заявил, что правительство внимательно следит за ситуацией и изучает ее влияние на экономику и потребителей. Он прямо предупредил, что если Ормузский пролив останется заблокированным еще дольше, ущерб не ограничится ростом цен на энергоносители, а затронет всю экономику. Сингапур пересмотрел свой прогноз ВВП сразу после начала войны – это явное свидетельство того, что правительство ожидало значительных потерь в экономическом росте.

Структурная уязвимость Сингапура особенно высока. Будучи небольшим городом-государством без собственного производства энергии и с экономикой, полностью зависящей от международной торговли и транзита, Сингапур практически не может создать никаких резервов. Сила Сингапура – его открытость и глобальная взаимосвязь – в условиях кризиса превращается в слабость. Каждая задержка в судоходстве, каждое повышение цен на бункерное топливо и любая неопределенность в отношении альтернативных маршрутов наносят удар по самой основе бизнес-модели города-государства.

Более широкий контекст Южной и Юго-Восточной Азии

Помимо четырех рассматриваемых экономик, страдает вся экономическая система Юго-Восточной Азии. В Таиланде показатели роста экспорта за февраль значительно не оправдали ожиданий: аналитики прогнозировали увеличение на 15,8%, но был достигнут лишь 9,9%. Министерство торговли в Бангкоке предупредило о дальнейшем снижении экспорта из-за повышения цен на топливо и транспортных расходов. Вьетнам отменил 23 внутренних рейса в неделю, начиная с апреля, из-за угрозы нехватки керосина. Филиппины даже рассматривали возможность временной приостановки полетов.

В Индии — еще одном крупном игроке в регионе — частный сектор пережил самый слабый рост за три года, поскольку страна импортирует около 90 процентов сырой нефти и почти половину природного газа. Индийские нефтеперерабатывающие заводы сократили свои мощности, что еще больше усугубило и без того напряженную ситуацию с поставками топлива на субконтиненте. Общая картина для региона отрезвляет: Азия является не только крупнейшим потребителем затронутых энергетических потоков, но и структурно наименее способной быстро переключиться на альтернативные пути поставок. Маршруты поставок альтернативных поставщиков — сланцевая нефть из США, нефть из российской Арктики, нефть из Западной Африки — просто слишком длинные и технически несовместимы с типами нефтеперерабатывающих заводов, распространенных в регионе.

Геостратегическая реорганизация: Россия, династия Юань и новые альянсы

Кризис ускоряет геополитические сдвиги, которые назревали уже некоторое время, но теперь внезапно набирают обороты. Россия в этой ситуации является тихим победителем: более высокие цены на нефть напрямую приводят к увеличению экспортных доходов Москвы, в то время как иранский кризис одновременно подталкивает Китай еще дальше в объятия своего северного соседа. Нил Беверидж, руководитель отдела исследований энергетики Китая в исследовательской фирме Bernstein в Гонконге, уже четко определил один из важнейших выводов, которые можно сделать из кризиса: углубление энергетических отношений Китая с Россией – как в сфере нефти, так и газа.

Это создает стратегически выгодную для России ситуацию: война, развязанная США и Израилем, косвенно укрепляет экономическую устойчивость Москвы и одновременно углубляет евразийскую ось, которая имеет центральное значение для долгосрочной геополитической стратегии России. Китай и Россия, уже связанные общим противодействием западному порядку, в результате иранского кризиса еще больше переплетутся в энергетической политике.

Кроме того, кризис открывает путь к потенциальному ослаблению нефтедолларовой системы. Если Иран действительно выполнит свое требование о предоставлении юаня в обмен на проход через Ормузский пролив, и если Китай воспользуется этим стратегически, ирано-иракская война в долгосрочной перспективе может рассматриваться как переломный момент, ознаменовавший первое структурное сокращение доли доллара США в мировой торговле энергоносителями. Этот эффект ограничен в краткосрочной перспективе, но имеет значительное долгосрочное значение для архитектуры глобальной финансовой системы.

Три кризиса, одна глобальная экономика

Особая острота нынешней ситуации обусловлена не только войной с Ираном, но и накоплением нескольких одновременно действующих факторов, оказывающих негативное воздействие. Еще до начала войны торговая война администрации Трампа значительно ослабила динамику мировой торговли. По расчетам Allianz Trade, темпы роста мировой торговли замедлились с 2 процентов в 2025 году до всего лишь 0,6 процента в 2026 году. Прогнозируется, что мировой валовой внутренний продукт вырастет всего на 2,5 процента в 2026 году – значительно ниже исторического среднего показателя.

Этот спад в торговле особенно сильно бьет по ориентированным на экспорт экономикам Азии. Япония, Южная Корея, Тайвань и Сингапур в своей экономической структуре в значительной степени зависят от открытых глобальных рынков. Сочетание роста себестоимости продукции из-за шока цен на энергоносители, падения мирового спроса из-за торговой войны и нарушения цепочек поставок, вызванного блокадой Ормузского пролива, создает наихудшие условия для ориентированных на экспорт промышленно развитых стран. Кильский институт мировой экономики еще на раннем этапе предупреждал, что одновременное воздействие этих шоков может высвободить собственную динамику, которая намного превзойдет сумму их индивидуальных последствий.

Логистический кризис: когда на заводе по всему миру заканчивается топливо

Исследование, проведенное Австрийским институтом анализа цепочек поставок (ASCII), Центром сложных наук (CSH) и Делфтским техническим университетом, оценивает общий экономический ущерб мировой торговле, причиненный блокадой Ормузского пролива, примерно в 400 миллиардов евро в год – исключительно из-за сбоев в цепочках поставок, без учета влияния на цены на энергоносители. Для Азии, мирового производственного центра, этот логистический кризис имеет особое значение: когда цены на бункерное топливо резко взлетают в Сингапуре, когда судоходным компаниям приходится менять маршруты, когда резко растут страховые взносы на танкеры – тогда экспорт Азии в остальной мир становится значительно дороже.

Логистические компании, такие как DHL, отреагировали, разработав планы действий в чрезвычайных ситуациях: железнодорожные грузовые линии между Абу-Даби и саудовской границей, масштабное расширение автопарка и авиаперевозки критически важных компонентов, таких как микрочипы. В случаях, когда суда застревают, груз перевозят поезда или самолеты – при этом стоимость перевозок в два-три раза выше, чем в обычных условиях. Эти дополнительные расходы в конечном итоге ложатся на потребителей по всему миру в виде повышения цен на потребительские товары, электронику и промышленную продукцию.

Структурные изменения поэтапно: долгосрочные последствия для Азии

Даже быстрое окончание войны не вернет энергетические рынки и цепочки поставок Азии в довоенное состояние. Эксперты сходятся во мнении, что война с Ираном навсегда изменила энергетические рынки и коренным образом подорвала основы стратегического планирования азиатских экономик.

Япония, Южная Корея и Тайвань пересмотрят свою зависимость от ядерной энергетики и ускорят стратегии диверсификации. Для Южной Кореи опыт кризиса, скорее всего, приведет к постоянной переоценке роли атомной энергетики в национальной энергетической политике — прагматичное возвращение к атомной и угольной энергетике в качестве экстренных мер восстановит политический вес сектора атомной энергетики. Для Японии этот шок, вероятно, ускорит энергетический переход и приведет к масштабным инвестициям в технологии хранения энергии — не столько по экологическим причинам, сколько по здравым стратегическим соображениям.

Китай, в свою очередь, учтет уроки кризиса в своей долгосрочной стратегии энергетической безопасности: более диверсификация источников импорта, углубление сотрудничества с Россией, расширение альтернативных транспортных маршрутов (железнодорожные линии через Центральную Азию, трубопроводные системы, терминал Джаск в Персидском заливе) и, возможно, ускоренная интернационализация юаня в торговле энергоносителями. Всего за несколько недель кризис достиг того, чего не удалось добиться за годы стратегического планирования: он безжалостно обнажил хрупкость существующей в Азии архитектуры энергоснабжения.

Для полупроводниковой промышленности, являющейся основой современной цифровой экономики, кризис вызовет долгосрочное ускорение диверсификации сырьевых ресурсов. Гелий, неон и другие критически важные газы из региона Персидского залива все чаще придется заменять альтернативными источниками, особенно из России, США и Австралии. Создание национальных запасов критически важных сырьевых материалов, которые до сих пор поставлялись по принципу «точно в срок» из нескольких источников, станет приоритетом национальной безопасности.

Геополитическая неопределенность как структурная экономическая проблема

Помимо непосредственного влияния на цены, война с Ираном создала еще один, более серьезный слой экономического ущерба: масштабную неопределенность. Инвестиции откладываются, цепочки поставок пересматриваются, а долгосрочное планирование приостанавливается. Эта надбавка за неопределенность действует как скрытый налог на всю глобальную экономическую деятельность — она делает энергию дороже, усложняет планирование и снижает склонность инвесторов к риску. И это происходит в то время, когда мировая экономика отчаянно нуждается в стабильности и надежности после многих лет пандемии, инфляции и геополитической нестабильности.

Кеннет Рогофф метко описал экономическую политику Трампа как разрушение устоявшихся институтов и основ доверия — то, что накапливалось годами и не могло быть быстро восстановлено. Иранская война добавляет острое геополитическое измерение к этой структурной эрозии. Даже если Ормузский пролив откроется завтра, доверие рынка к стабильности в регионе останется навсегда подорванным. Судоходные компании, страховщики и энергетические компании будут закладывать в цены более высокие страховые взносы на долгие годы вперед — и этот эффект сильнее всего ударит по Азии, главному потребителю энергии из Персидского залива.

Грядущий шок

Оглядываясь назад, можно сказать, что риск такого сценария был известен и широко обсуждался. В последние годы Иран вложил значительные средства в развитие возможностей асимметричной войны – беспилотники, военно-морское вооружение и морские мины. На протяжении десятилетий Ормузский пролив считался наиболее уязвимым пунктом в глобальном энергоснабжении в рамках стратегического планирования. Новым является не сама угроза, а её реализация – и её одновременное возникновение с другими системными потрясениями.

Мировая экономика, и Азия в частности, должны научиться справляться с новой реальностью: эра дешевой и надежной энергии из стран Персидского залива, возможно, подходит к концу. Те, кто считает это временным кризисом, не понимают масштабов происходящей в настоящее время структурной трансформации. Происходящее — это не просто очередной конфликт на Ближнем Востоке. Это исторический разрыв — крупнейший экономический шок за пять десятилетий — и Азия находится на самом серьезном участке своей истории.

Ваш глобальный партнер по маркетингу и развитию бизнеса

☑️ Язык ведения нашего бизнеса — английский или немецкий

☑️ НОВИНКА: Переписка на вашем родном языке!

Konrad Wolfenstein

Я и моя команда будем рады быть вашими личными консультантами.

Вы можете связаться со мной, заполнив контактную форму здесь , или просто позвонить мне по номеру +49 89 89 674 804 ( Мюнхен) . Мой адрес электронной почты: [email protected]

Я с нетерпением жду начала нашего совместного проекта.

☑️ Поддержка малых и средних предприятий в области стратегии, консалтинга, планирования и реализации проектов

☑️ Разработка или корректировка цифровой стратегии и цифровизации

☑️ Расширение и оптимизация международных процессов продаж

☑️ Глобальные и цифровые торговые платформы B2B

☑️ Развитие бизнеса / Маркетинг / PR / Выставки от компании Pioneer

🎯🎯🎯 Центр B2B-индустрии, основанный на данных, как своего рода внутреннее решение

Практически внутреннее решение: как Xpert.Digital устраняет операционные пробелы в B2B-маркетинге и продажах – Умный бизнес, основанный на контенте - Изображение: Xpert.Digital

Xpert.Digital — это ориентированный на данные B2B-индустрионный центр, возглавляемый Konrad Wolfenstein . Компания выступает в качестве внешнего, частично внутреннего решения для отраслевых партнеров, устраняя операционные пробелы в маркетинге, контенте и продажах — без необходимости привлечения дополнительных ресурсов со стороны клиента.

Более подробная информация здесь: